下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

00:40銷售預算怎么計算?:銷售預算怎么計算?銷貨收入預算:此處雖名為銷貨收入預算,實質(zhì)上是以銷貨凈額為主,銷貨凈額=銷貨收入-銷貨退回與折讓。銷貨成本預算:銷售數(shù)量×每單位產(chǎn)品的制造成本(或每單位商品的購貨成本),可得銷貨成本。銷貨毛利預算:從銷貨收入預算減去銷貨成本預算,即可求得銷貨毛利預算。

00:20

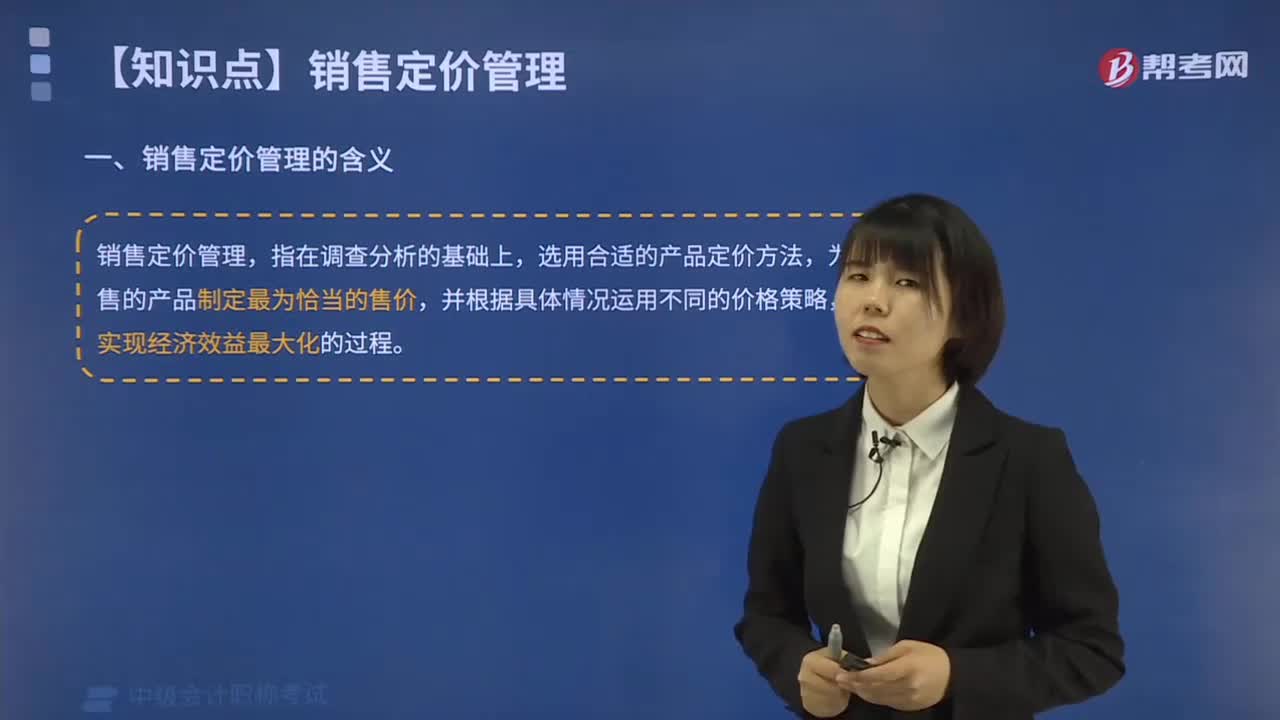

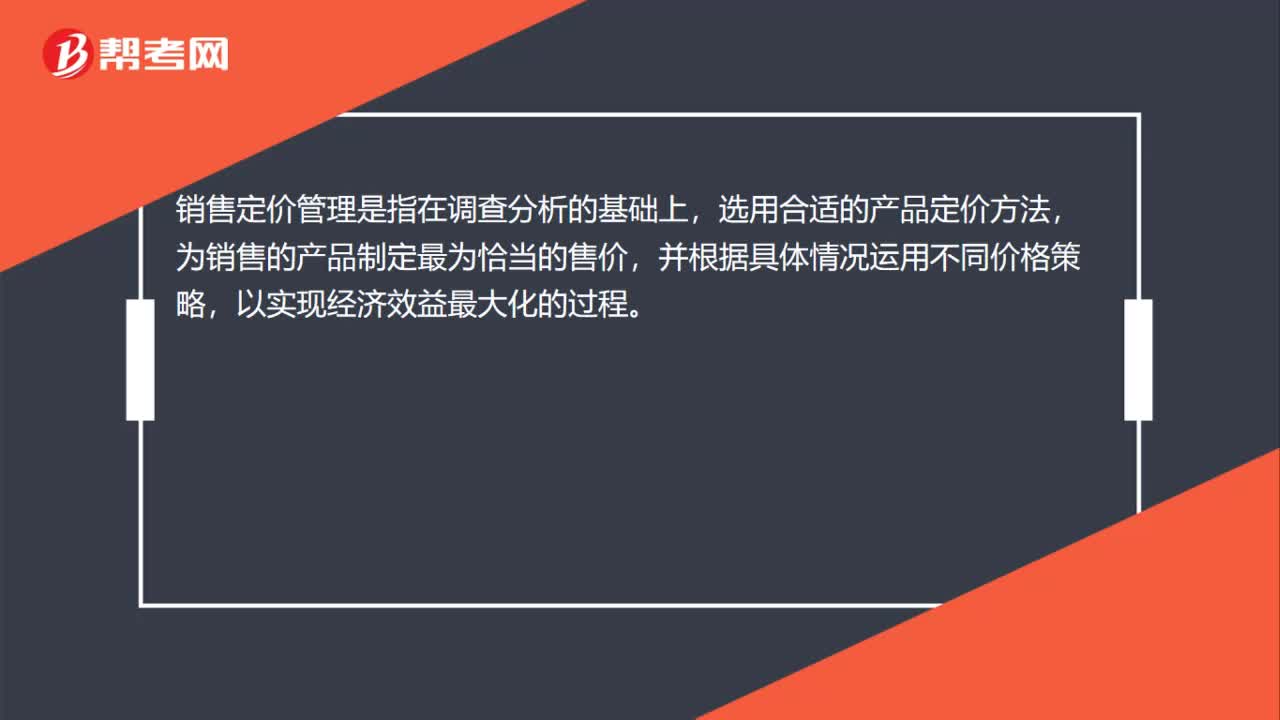

00:20銷售定價管理是什么?:銷售定價管理是什么?銷售定價管理是指在調(diào)查分析的基礎上,選用合適的產(chǎn)品定價方法,為銷售的產(chǎn)品制定最為恰當?shù)氖蹆r,并根據(jù)具體情況運用不同價格策略,以實現(xiàn)經(jīng)濟效益最大化的過程。

00:16

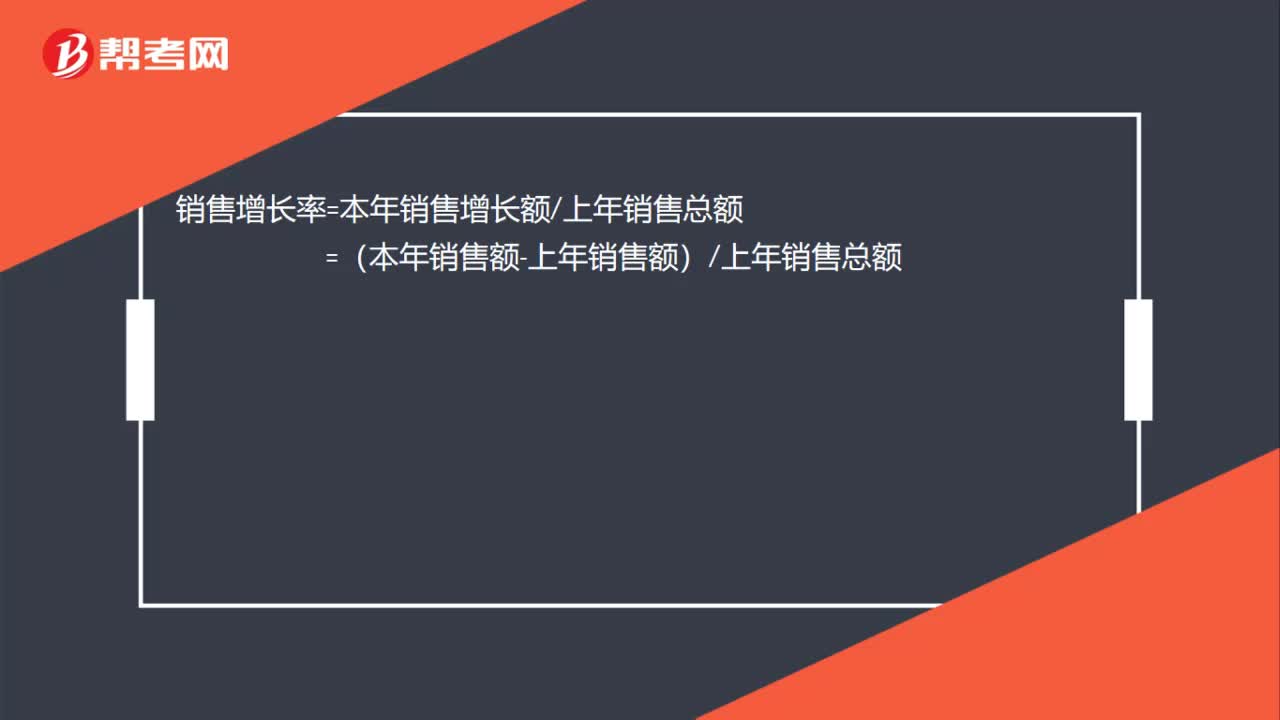

00:16如何計算銷售增長率?:如何計算銷售增長率?銷售增長率=本年銷售增長額上年銷售總額=(本年銷售額-上年銷售額)上年銷售總額

01:25

01:25銷售折扣與銷售折讓的區(qū)別是什么?:銷售折扣與銷售折讓的區(qū)別是什么?銷售方為鼓勵購貨方多購買其貨物(限時折扣或捆綁折扣)而給予的折扣;銷售方同意在商品價格上給予的減讓。銷售折扣是銷售方的主動選擇,銷售折讓是被動選擇,銷售折扣:做賬時直接按折后價處理,不體現(xiàn)折扣金額,按折后金額開具發(fā)票。銷售折讓:因商品有瑕而豁免部分貨款,視同銷售減少處理,類似銷售折扣的會計處理方式。開具發(fā)票后發(fā)生銷售折讓的,在收回原發(fā)票并注明“重新開具銷售發(fā)票。

00:45

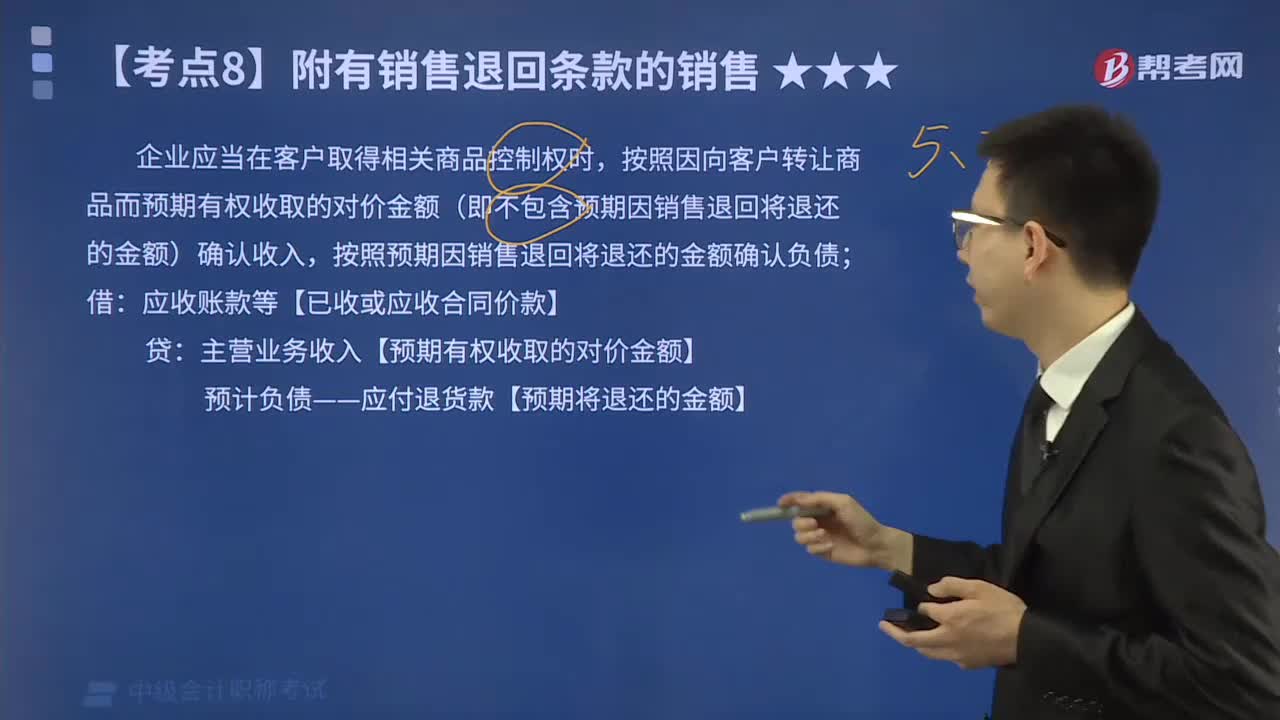

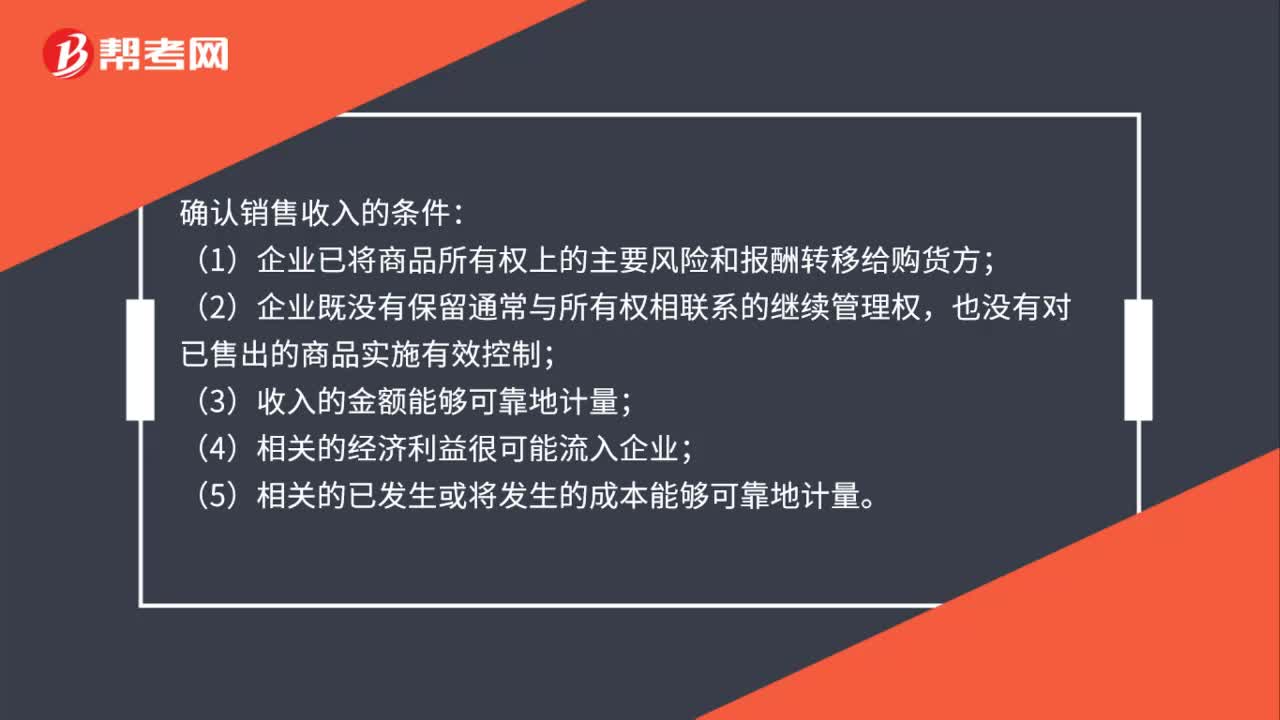

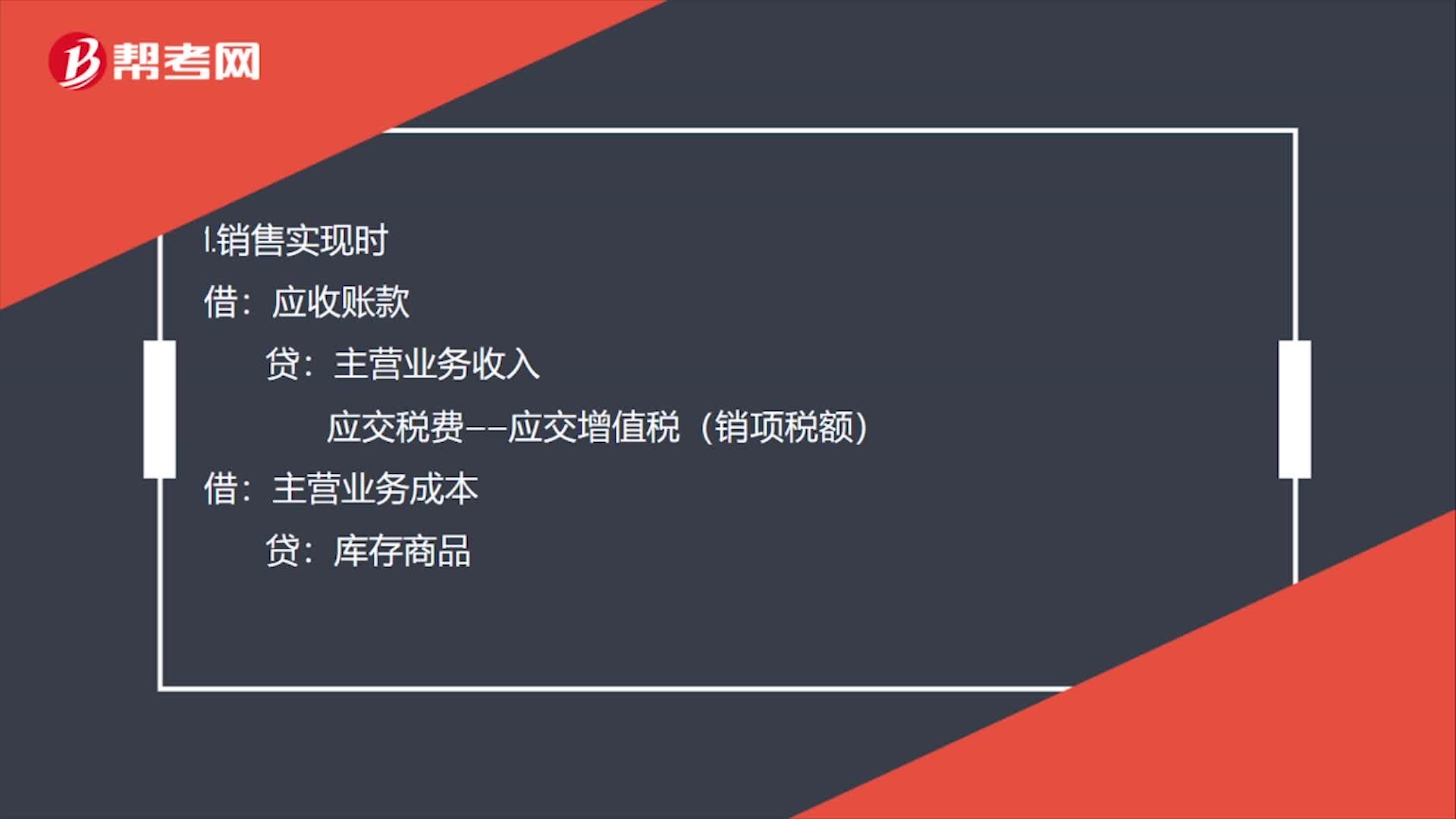

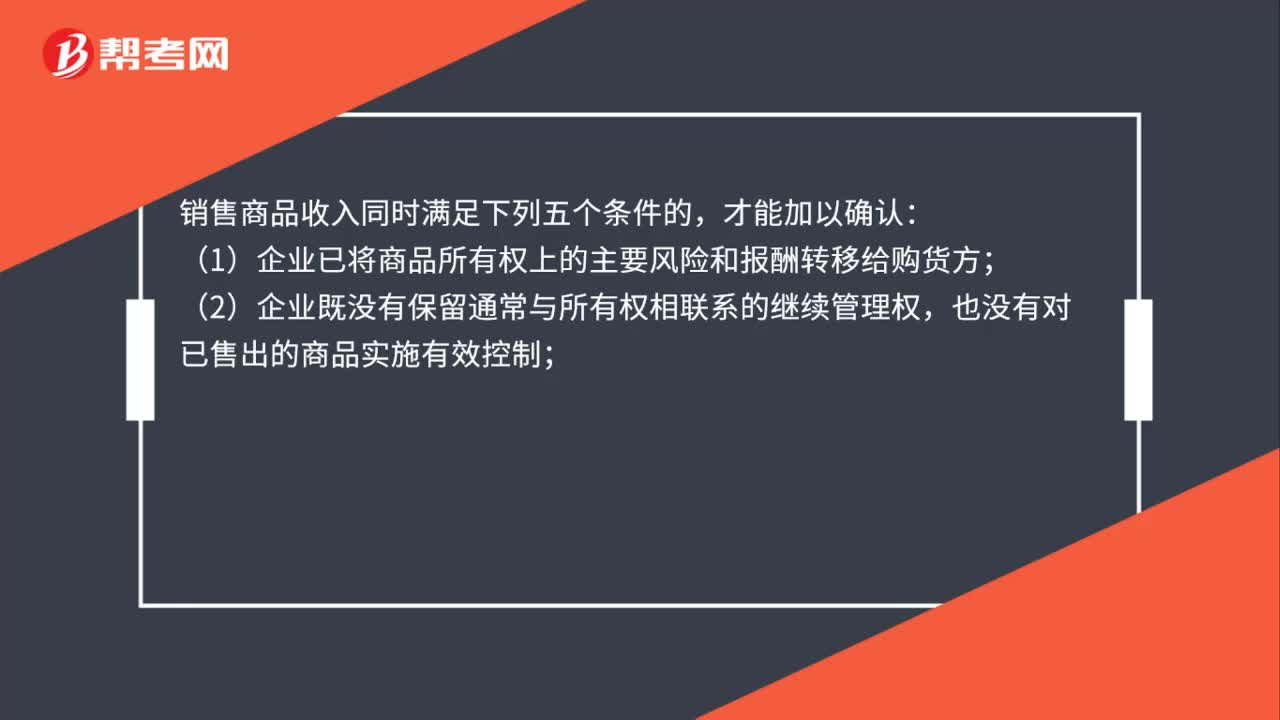

00:45銷售商品收入確認條件有哪些?:銷售商品收入確認條件有哪些?銷售商品收入同時滿足下列五個條件的,才能加以確認:(1)企業(yè)已將商品所有權(quán)上的主要風險和報酬轉(zhuǎn)移給購貨方;(2)企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出的商品實施有效控制;(3)收入的金額能夠可靠地計量;(4)相關的經(jīng)濟利益很可能流入企業(yè);(5)相關的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計量。

06:10

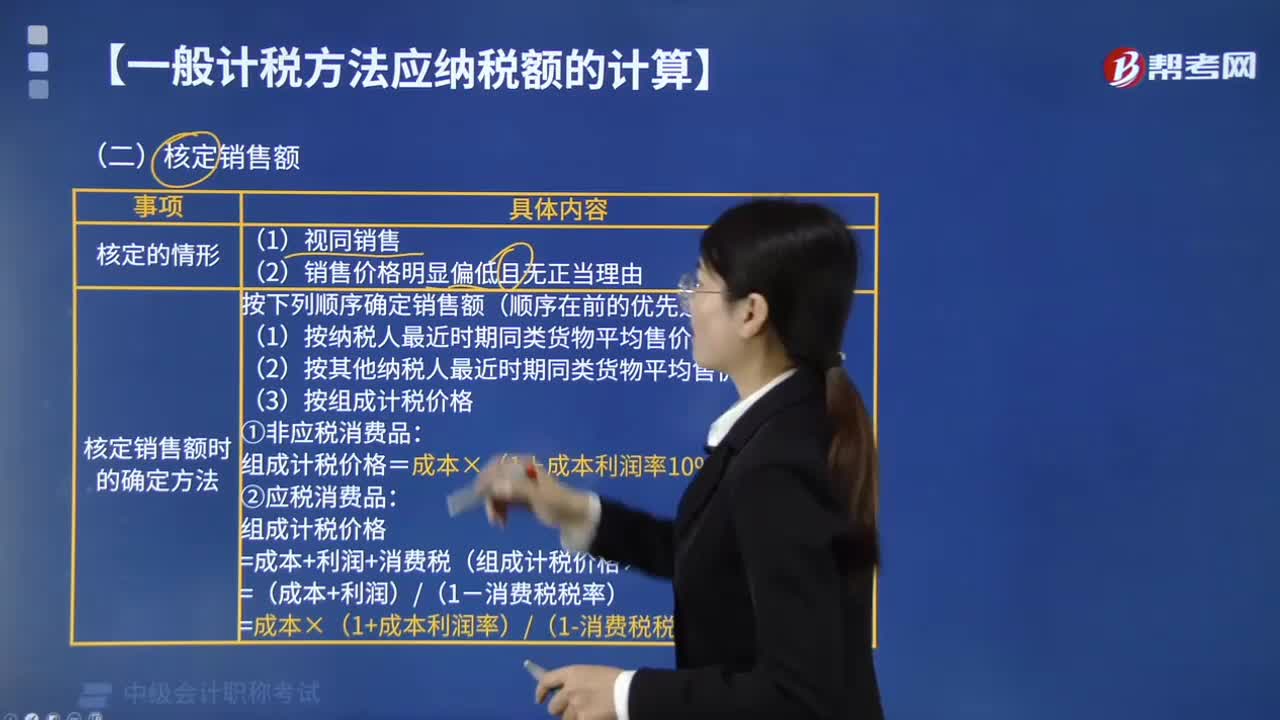

06:10需要核定銷售額的情形有幾種?:需要核定銷售額的情形有兩種:核定銷售額時的確定方法:主管稅務機關核定銷售額時,(2)按其他納稅人最近時期同類貨物的平均銷售價格確定。(3)按組成計稅價格確定。組成計稅價格=成本×(1+成本利潤率10%):=成本+利潤+消費稅(組成計稅價格×消費稅稅率),=(成本+利潤)(1-消費稅稅率)。=成本×(1+成本利潤率)(1-消費稅稅率),市價為每套200元(不含增值稅。

02:21

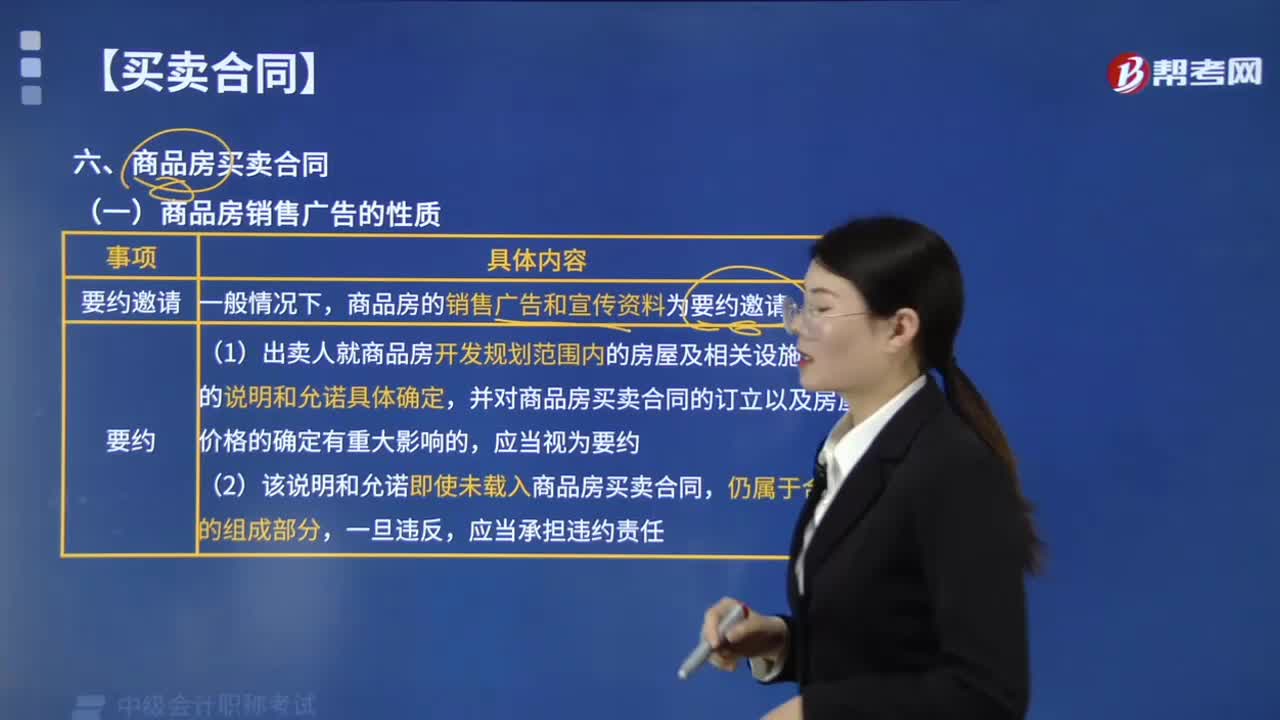

02:21商品房銷售廣告的性質(zhì)如何認定?:商品房銷售廣告的性質(zhì)認定:商品房的銷售廣告和宣傳資料為要約邀請,【例題·判斷題】商品房的銷售廣告和宣傳資料均為要約邀請,出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關設施所作的說明和允諾未載入商品房買賣合同。無需承擔違約責任,【解析】商品房的銷售廣告和宣傳資料為要約邀請,但是出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關設施所作的說明和允諾具體確定,并對商品房買賣合同的訂立以及房屋價格的確定有重大影響的。

00:34

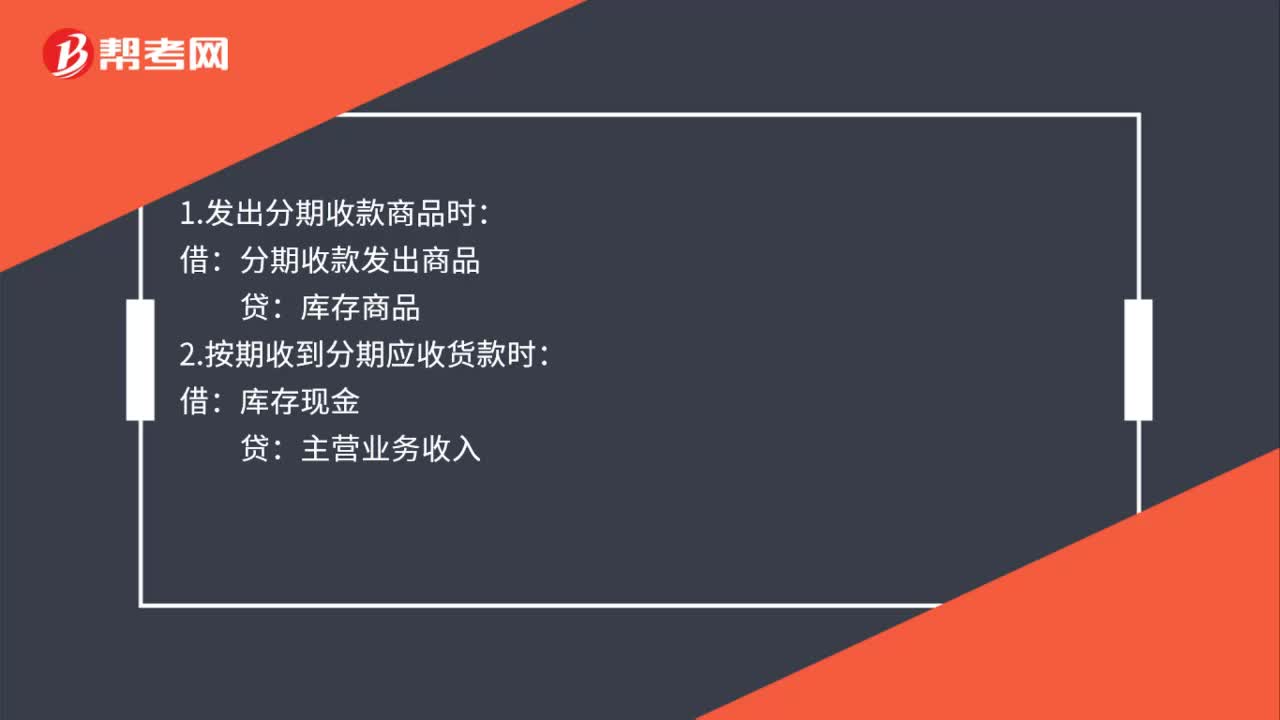

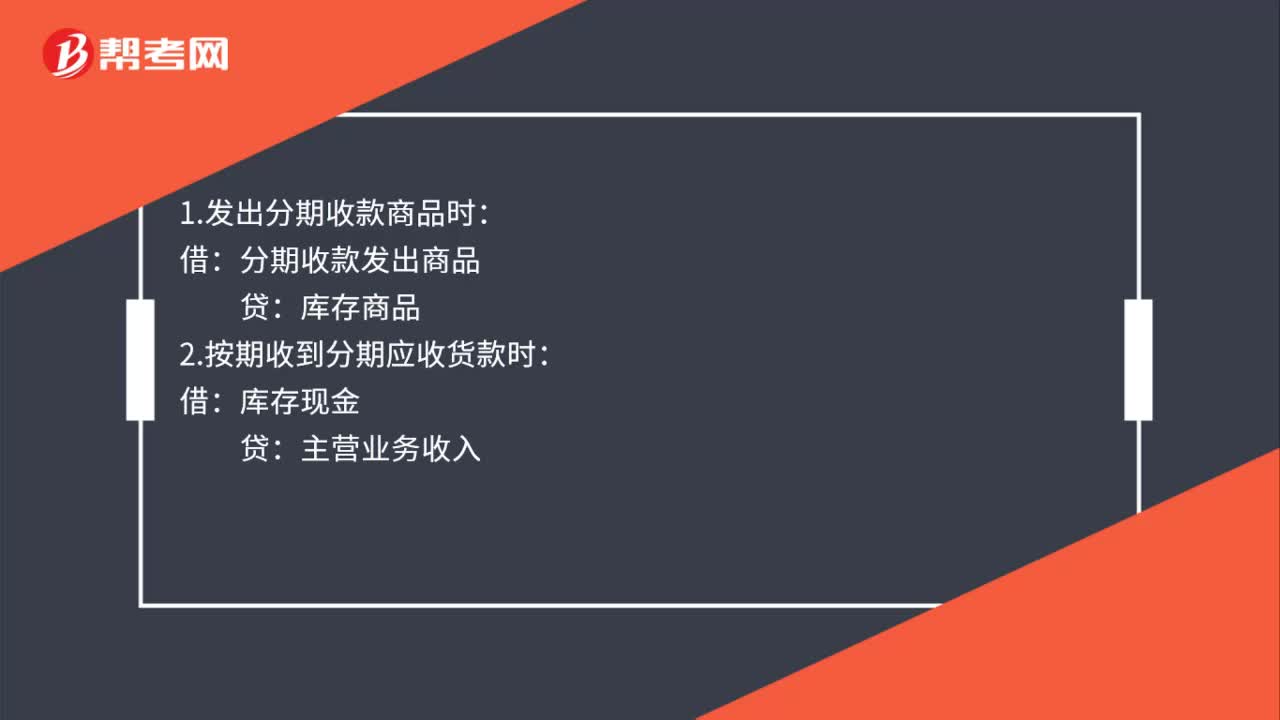

00:34分期收款銷售會計分錄怎么做?:分期收款銷售會計分錄怎么做?1.發(fā)出分期收款商品時:庫存商品:2.按期收到分期應收貨款時:庫存現(xiàn)金:主營業(yè)務收入:結(jié)轉(zhuǎn)銷售成本借主營業(yè)務成本貸分期收款發(fā)出商品

00:52

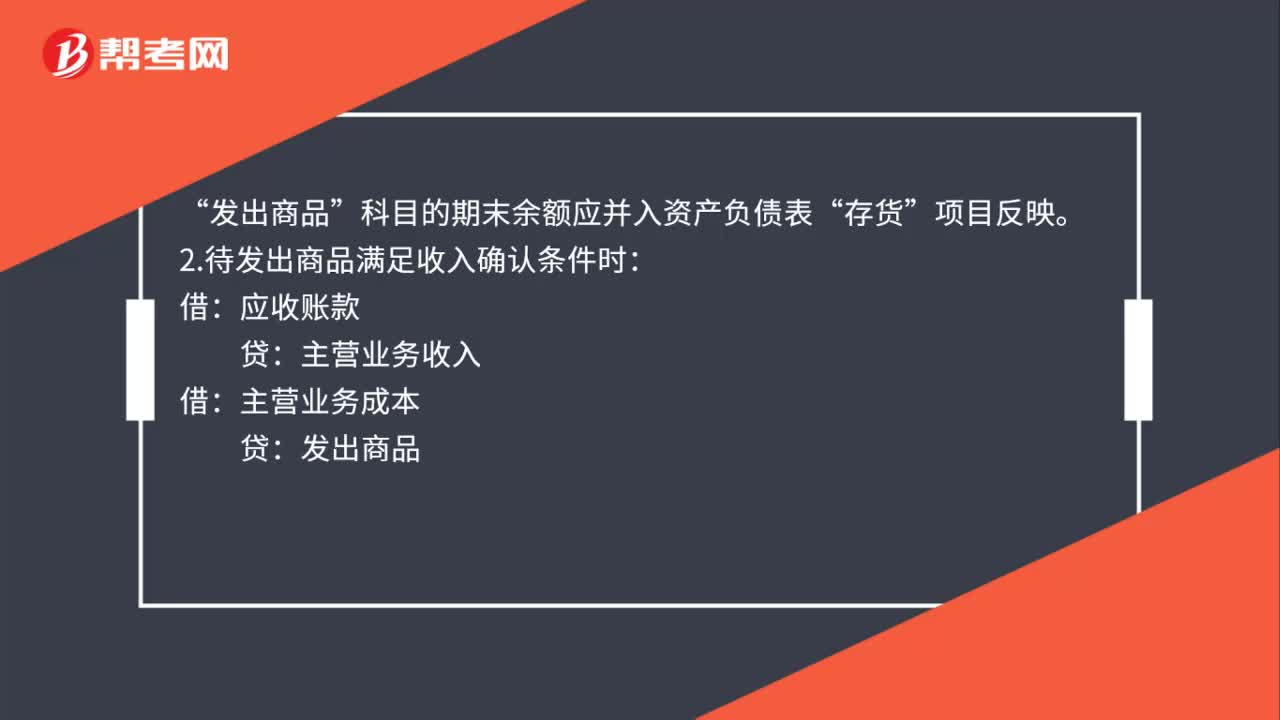

00:52銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應收賬款“應交稅費——應交增值稅(銷項稅額)。科目的期末余額應并入資產(chǎn)負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應收賬款主營業(yè)務收入借主營業(yè)務成本貸發(fā)出商品

00:22

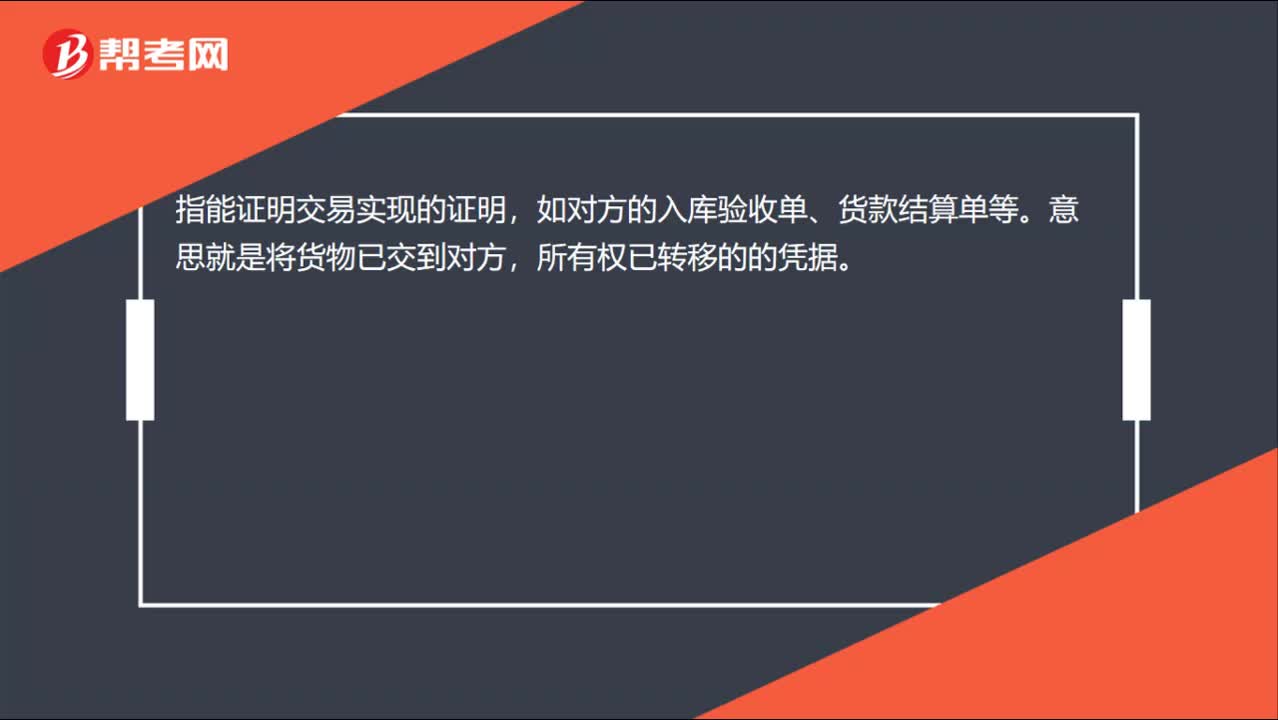

00:22取得索取銷售款的憑據(jù)是什么?:取得索取銷售款的憑據(jù)是什么?指能證明交易實現(xiàn)的證明,如對方的入庫驗收單、貨款結(jié)算單等。意思就是將貨物已交到對方,所有權(quán)已轉(zhuǎn)移的的憑據(jù)。

00:32

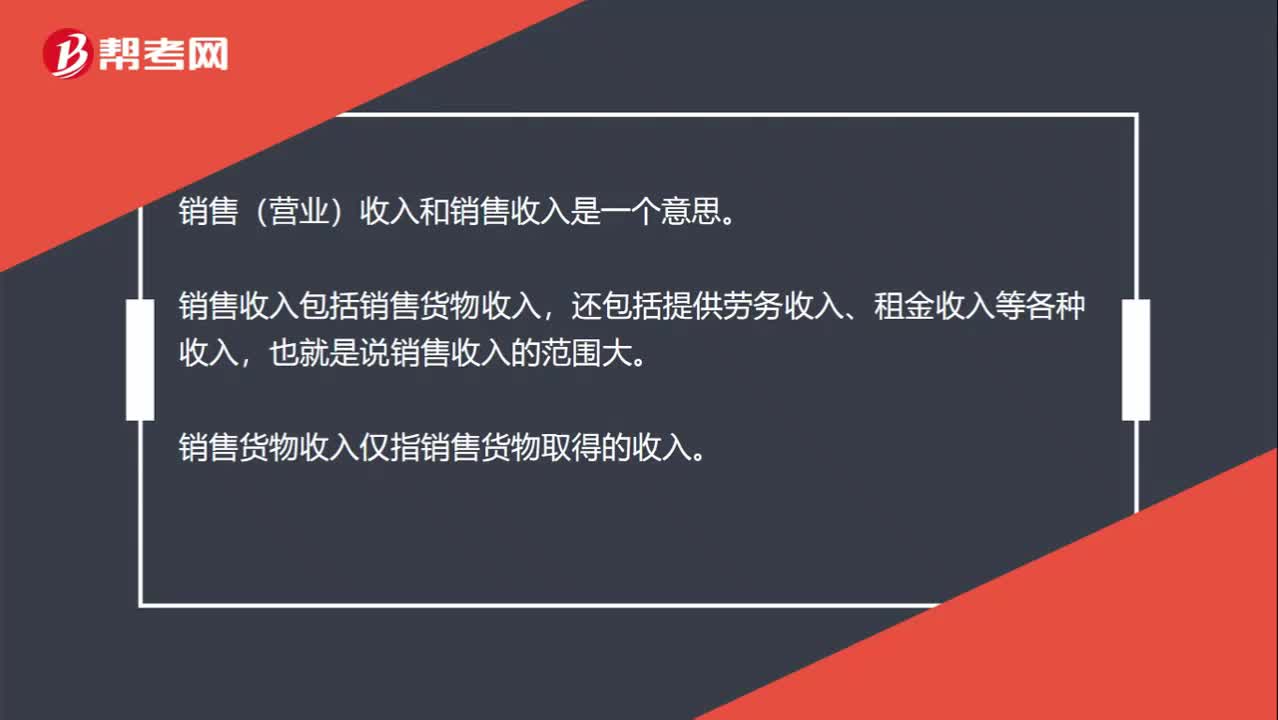

00:32銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營業(yè))收入和銷售收入是一個意思。銷售收入包括銷售貨物收入,還包括提供勞務收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

01:35

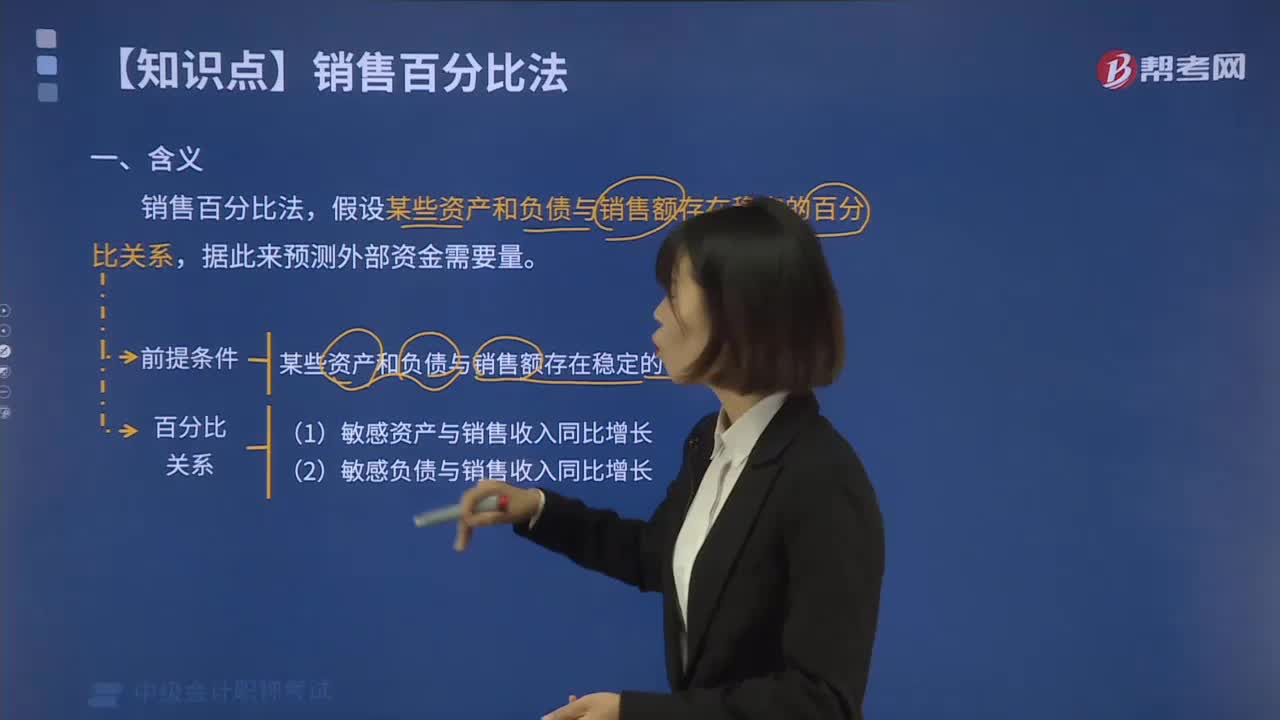

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,據(jù)此來預測外部資金需要量。為了取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關系來預計企業(yè)的外部籌資需要量。銷售百分比法首先假設某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關系,根據(jù)銷售與資產(chǎn)的比例關系預計資產(chǎn)額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日