下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:30

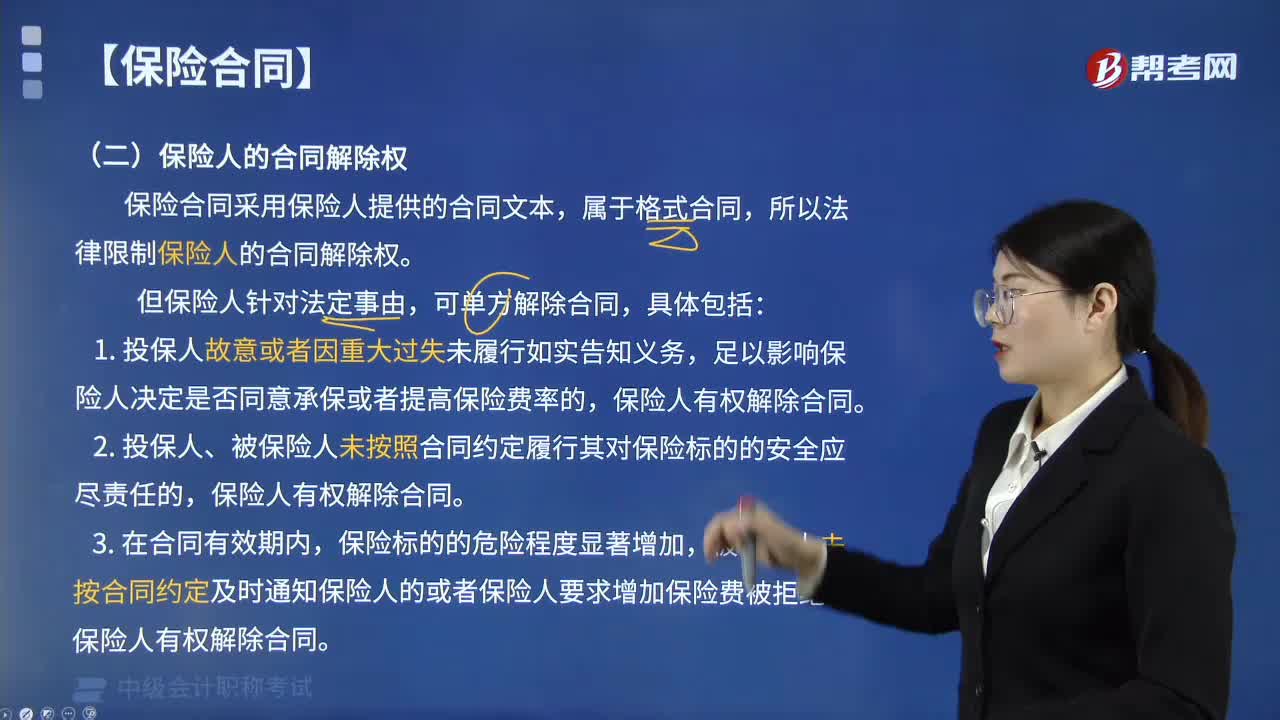

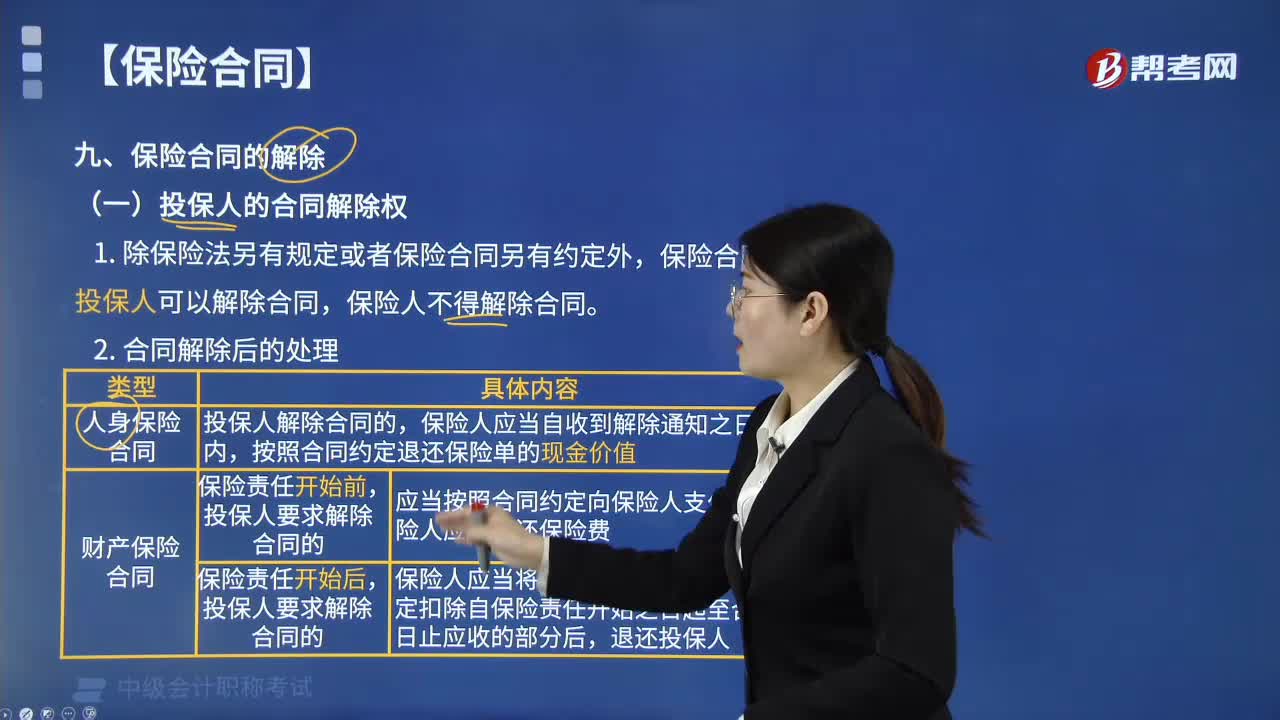

02:30什么情況下投保人可單方解除合同?:保險人不得解除合同。按照合同約定退還保險單的現(xiàn)金價值,投保人要求解除合同的。應(yīng)當(dāng)按照合同約定向保險人支付手續(xù)費(fèi),保險人應(yīng)當(dāng)退還保險費(fèi),投保人要求解除合同的。按照合同約定扣除自保險責(zé)任開始之日起至合同解除之日止應(yīng)收的部分后,A.人身保險合同中保險人應(yīng)自收到解除通知之日起30日內(nèi),B.財產(chǎn)保險保險責(zé)任開始前投保人要求解除合同的,C.財產(chǎn)保險保險責(zé)任開始前投保人要求解除合同的保險人應(yīng)當(dāng)退還保險費(fèi)

01:53

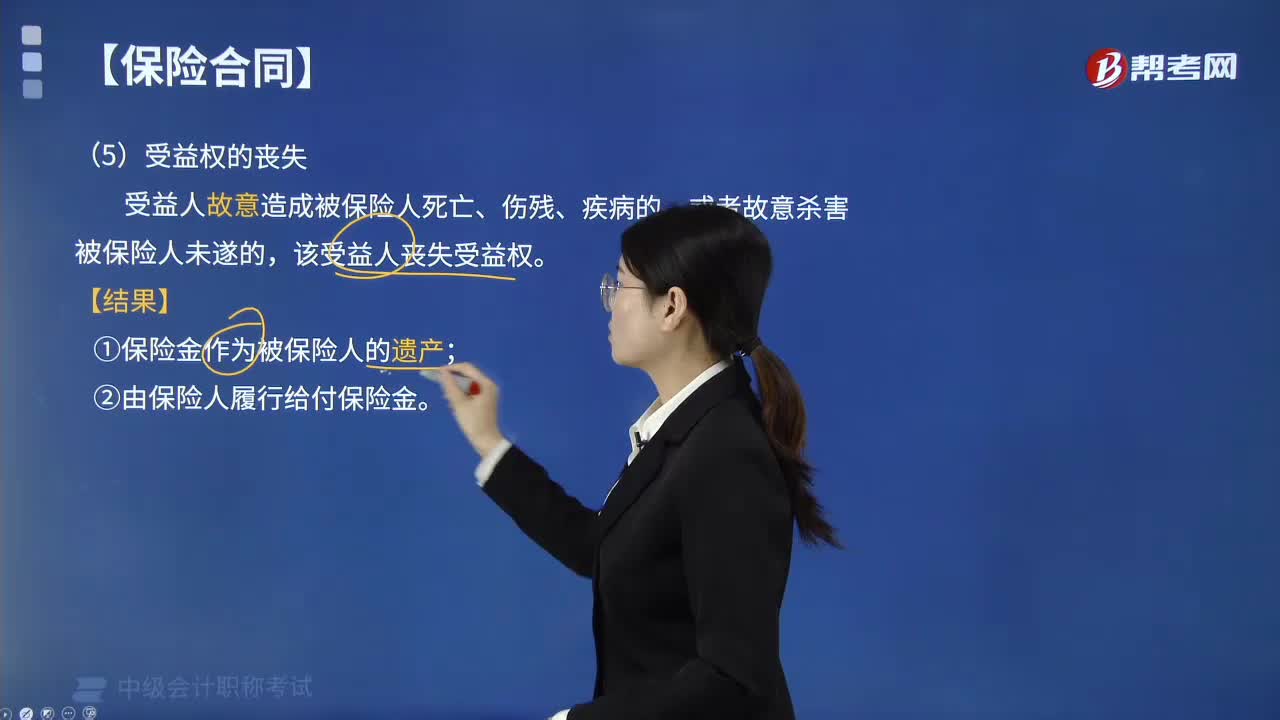

01:53受益人在哪些情況下喪失受益權(quán)?:受益人在哪些情況下喪失受益權(quán)?受益人故意造成被保險人死亡、傷殘、疾病的,保險人應(yīng)當(dāng)按照合同約定向其他享有權(quán)利的受益人退還保險單的現(xiàn)金價值。①保險金作為被保險人的遺產(chǎn)。②由保險人履行給付保險金,張某為其妻子(完全民事行為能力人)投保了一份以死亡為給付保險金條件的人身保險。A.張某指定小張為受益人時,B.張某以其妻子為被保險人應(yīng)當(dāng)經(jīng)過其同意并認(rèn)可保險金額,C.張某以簽發(fā)的保險單質(zhì)押的:

01:24

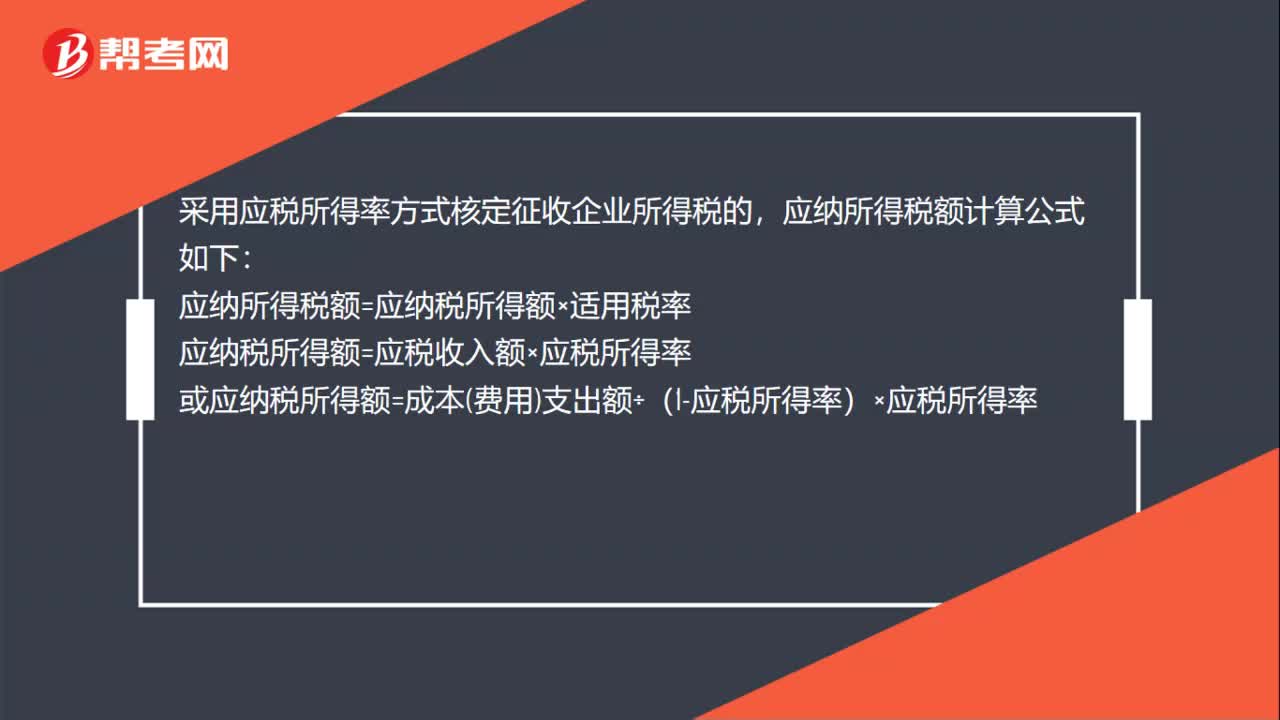

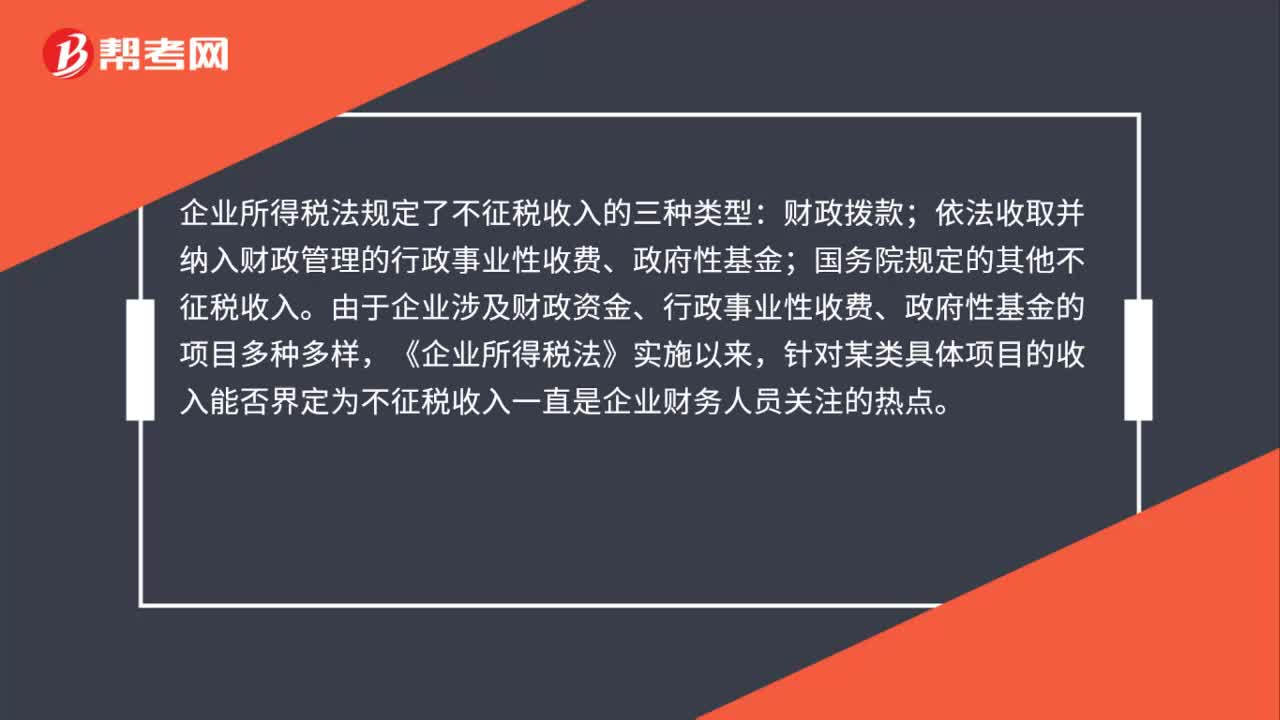

01:24不征稅收入賬務(wù)處理是什么?:不征稅收入賬務(wù)處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類型:依法收取并納入財政管理的行政事業(yè)性收費(fèi)、政府性基金;國務(wù)院規(guī)定的其他不征稅收入。由于企業(yè)涉及財政資金、行政事業(yè)性收費(fèi)、政府性基金的項目多種多樣,針對某類具體項目的收入能否界定為不征稅收入一直是企業(yè)財務(wù)人員關(guān)注的熱點(diǎn)。納稅人應(yīng)分清應(yīng)稅收入與不征稅收入的區(qū)別,一是國家投資和專項借款不屬于應(yīng)稅收入。

03:53

03:53什么情況下投資者擁有上市公司的控制權(quán)?:什么情況下投資者擁有上市公司的控制權(quán)?投資者擁有上市公司控制權(quán)的情形有:(2)投資者可實(shí)際支配上市公司股份表決權(quán)超過30%;(4)投資者依其可實(shí)際支配的上市公司股份表決權(quán)足以對公司股東大會的決議產(chǎn)生重大影響。屬于表明投資者獲得或擁有上市公司控制權(quán)的有( )。B. 投資者可實(shí)際支配上市公司股份表決權(quán)超過30%“C. 投資者通過實(shí)際支配上市公司股份表決權(quán)能夠決定公司董事會13成員選任”

05:40

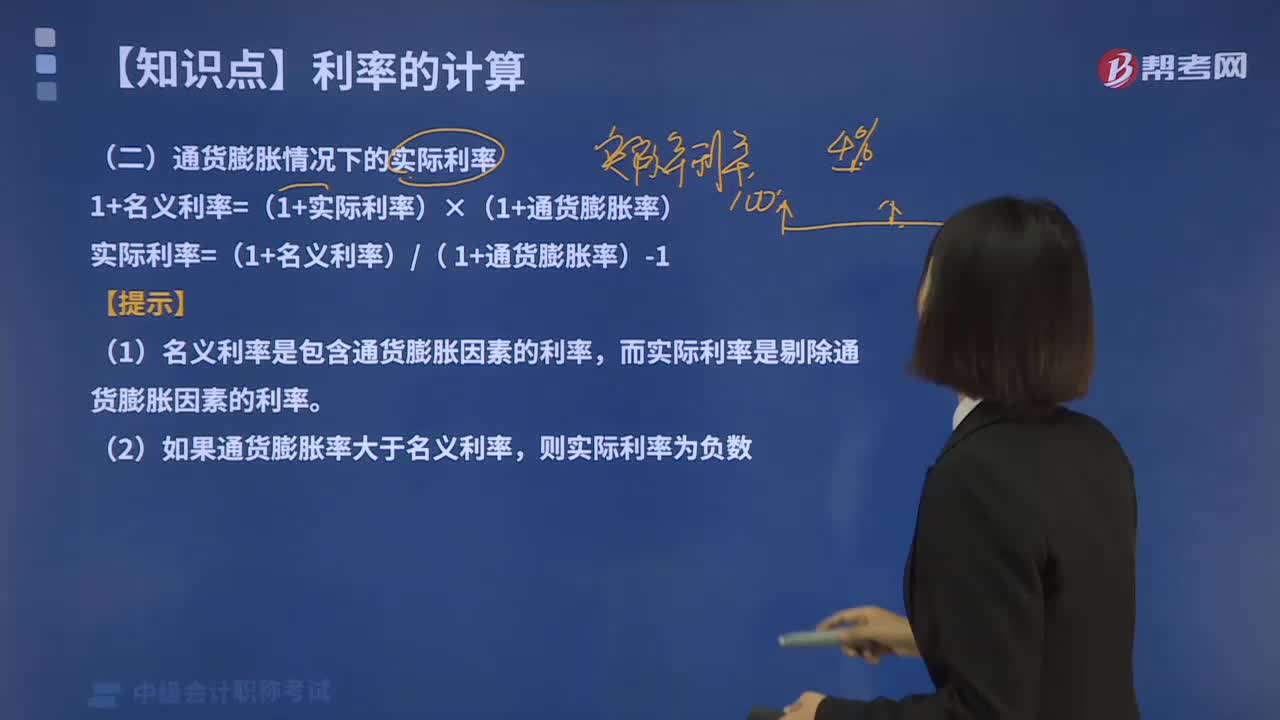

05:40怎樣計算通貨膨脹情況下實(shí)際利率?:怎樣計算通貨膨脹情況下實(shí)際利率?通貨膨脹情況下的名義利率,實(shí)際利率是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實(shí)利率。通貨膨脹情況下的實(shí)際利率:1+名義利率=(1+實(shí)際利率)×(1+通貨膨脹率),實(shí)際利率=(1+名義利率)( 1+通貨膨脹率)-1。(1)名義利率是包含通貨膨脹因素的利率。而實(shí)際利率是剔除通貨膨脹因素的利率,則實(shí)際利率為多少:【解析】實(shí)際利率=1+名義利率1+通貨膨脹率-1:

00:31

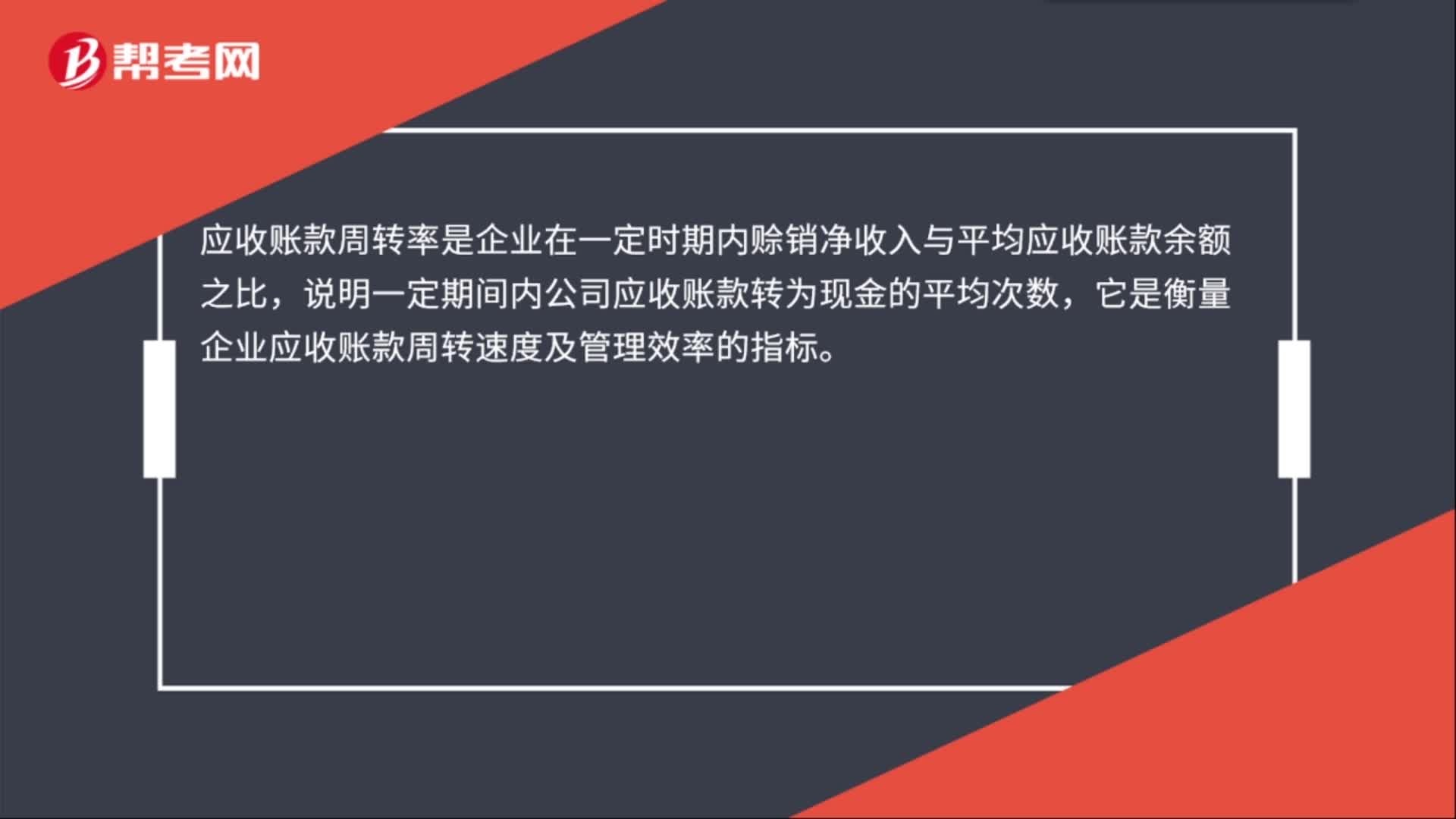

00:31應(yīng)收款項周轉(zhuǎn)率是什么?:應(yīng)收款項周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比,說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù),它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。

00:17

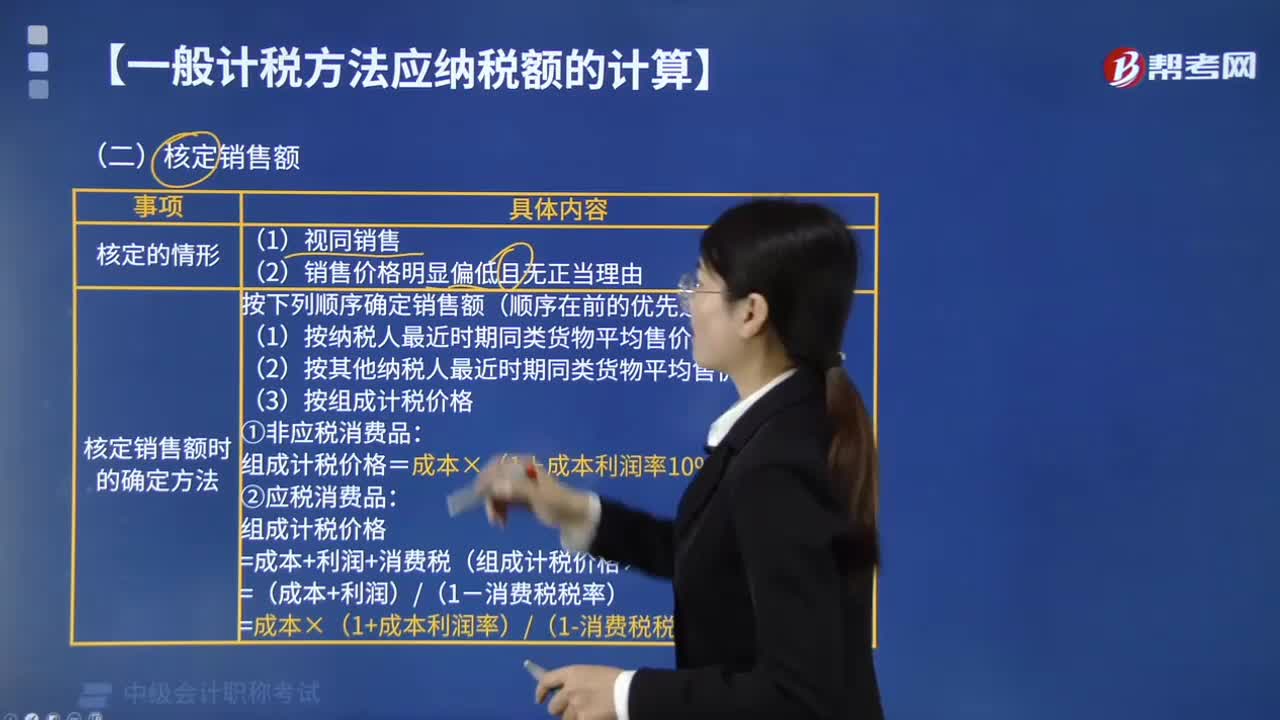

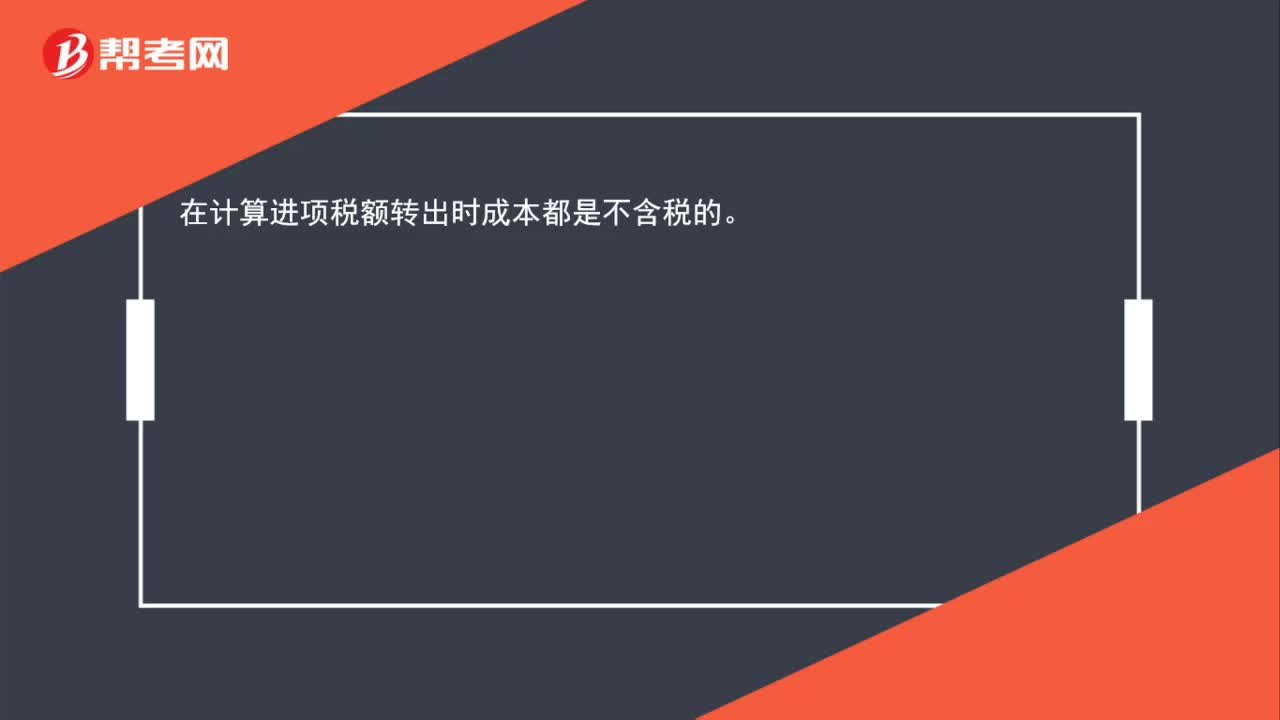

00:17什么情況下進(jìn)賬稅額轉(zhuǎn)出是含稅的呢?:在計算進(jìn)項稅額轉(zhuǎn)出時成本都是不含稅的。

00:21

00:21什么情況適用仲裁?:什么情況適用仲裁?當(dāng)事人采取仲裁方式解決糾紛,必須雙方自愿達(dá)成書面的仲裁協(xié)議。仲裁適用于平等主體之間的合同糾紛和財產(chǎn)糾紛。

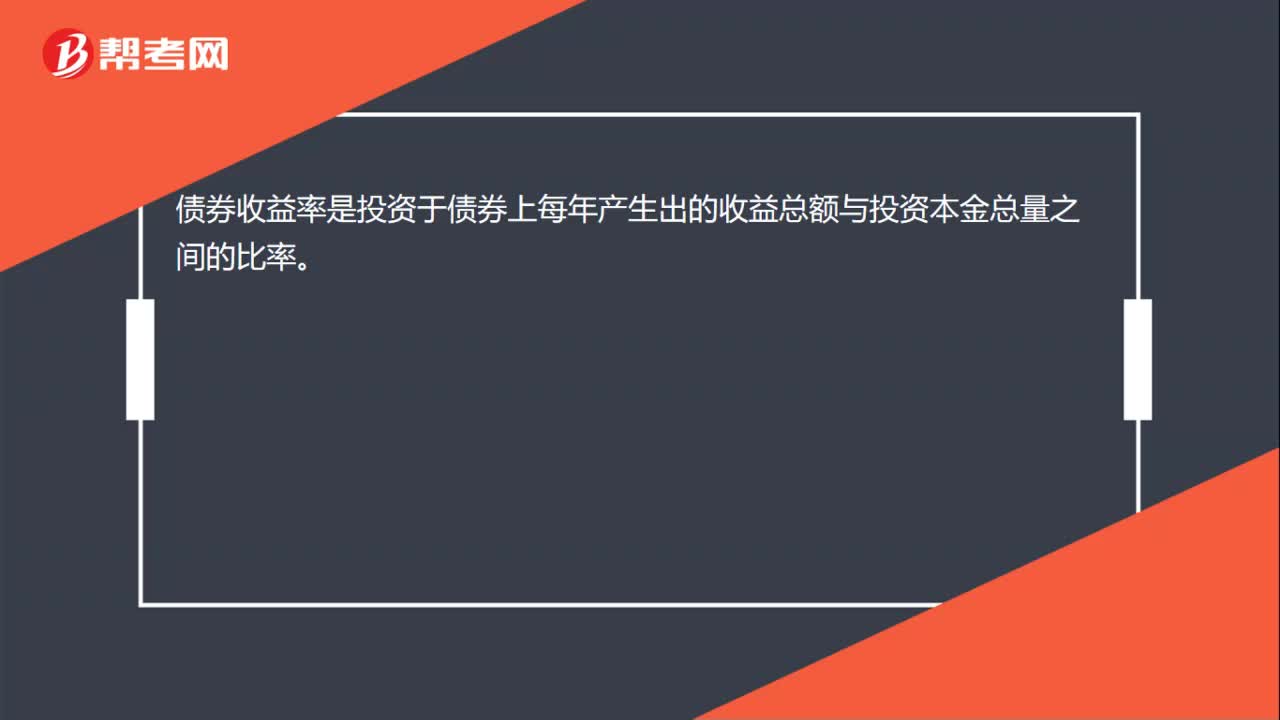

00:34

00:34收益率怎么計算?:收益率怎么計算?收益率是指投資的回報率,一般以年度百分比表達(dá),根據(jù)當(dāng)時市場價格、面值、息票利率以及距離到期日時間計算。對公司而言,收益率指凈利潤占使用的平均資本的百分比。收益率的計算公式:收益率=凈利潤投資額。

00:27

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

00:33

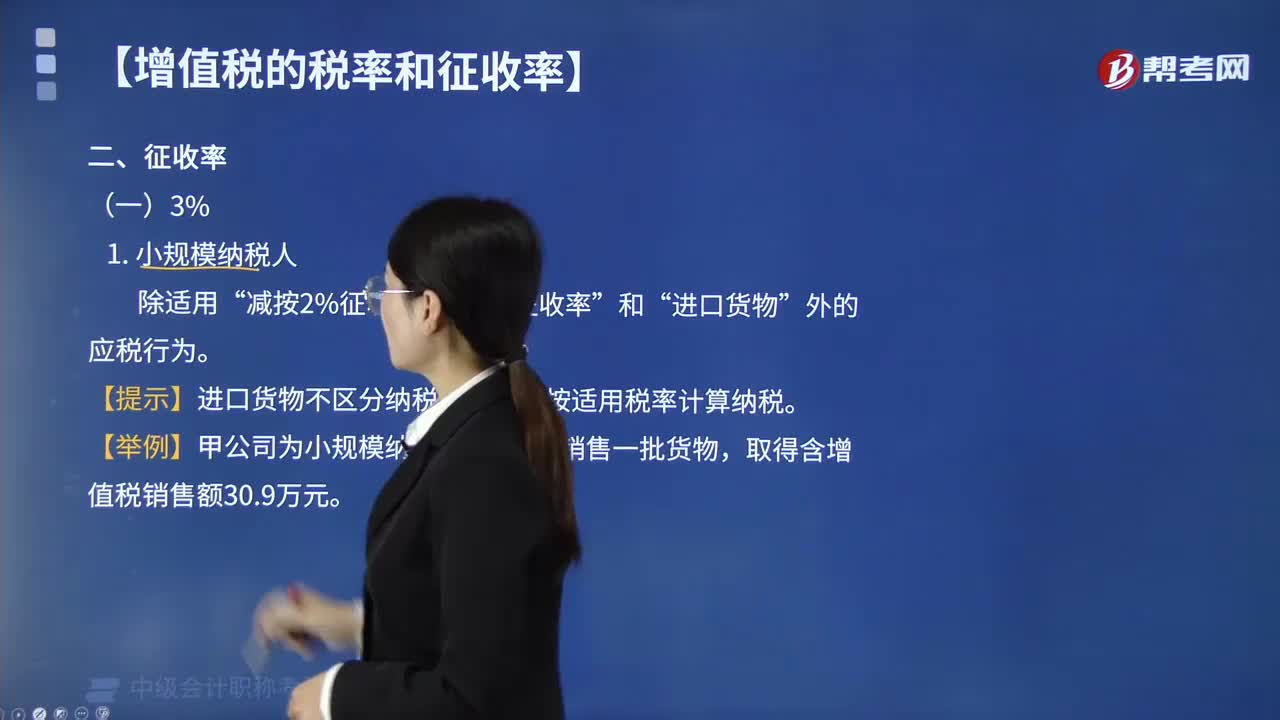

00:33簡易征收是什么?:簡易征收,即簡易征稅辦法,是增值稅一般納稅人,因行業(yè)的特殊性,無法取得原材料或貨物的增值稅進(jìn)項發(fā)票,所以按照進(jìn)銷項的方法核算增值稅應(yīng)納稅額后稅負(fù)過高,因此對特殊的行業(yè)采取按照簡易征收率征收增值稅。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費(fèi)用和估計的相關(guān)稅費(fèi)等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額作為其可變現(xiàn)凈值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日