下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:17

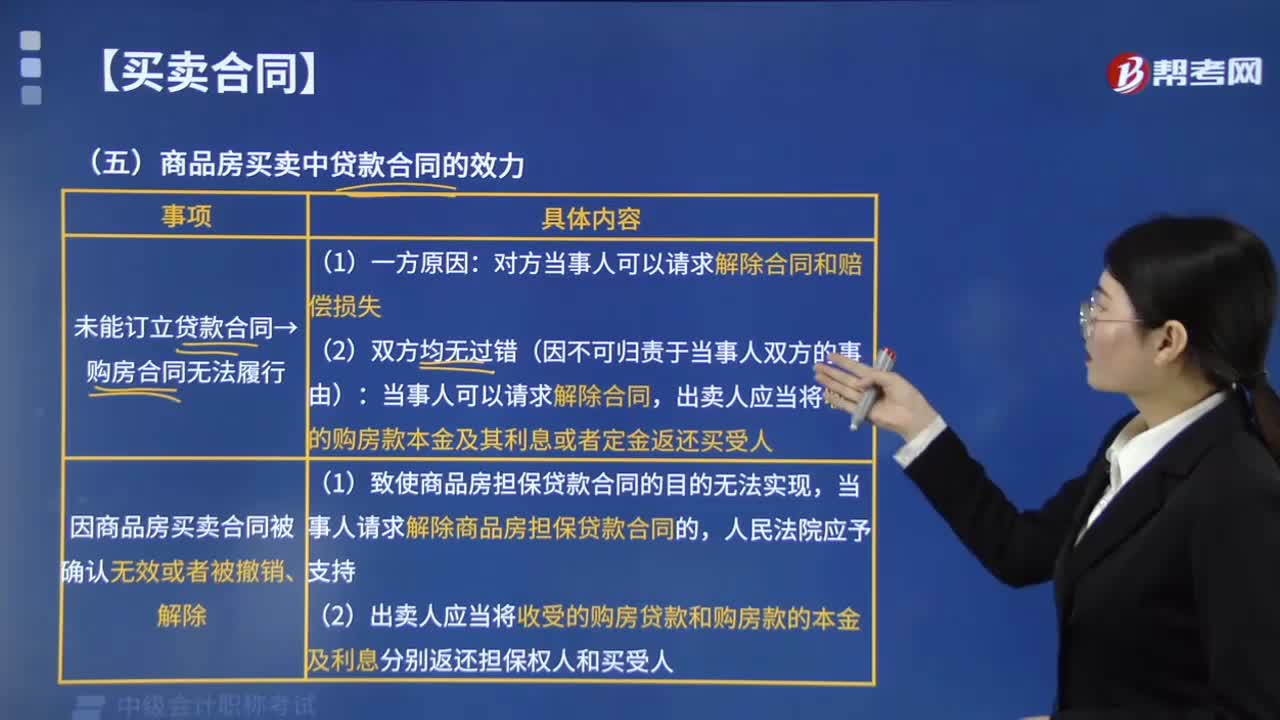

03:17商品房買賣中貸款合同有哪些效力?:導(dǎo)致商品房買賣合同不能履行的:當事人請求解除商品房擔保貸款合同的,(2)出賣人人應(yīng)當將收受的的房貸款和的房款的本金及利息分別返還擔保權(quán)人和買受人。出賣人在與買受人訂立商品房買賣合同時存在特定情形,買受人可以請求出賣人返還已購買房款及利息、賠償損失,并可以請求出賣人承擔不超過已購房款一倍的懲罰性賠償金,C. 出賣人故意隱瞞所售房屋沒有取得商品房預(yù)售許可證明的事實。

03:06

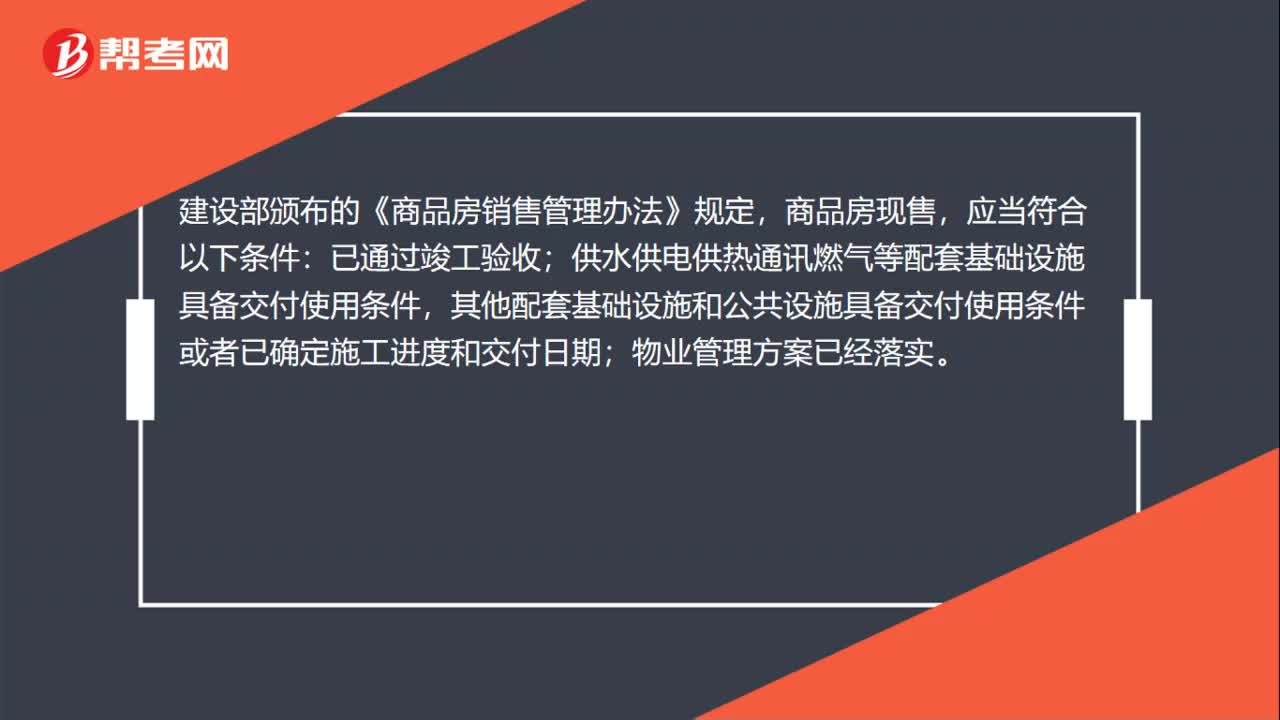

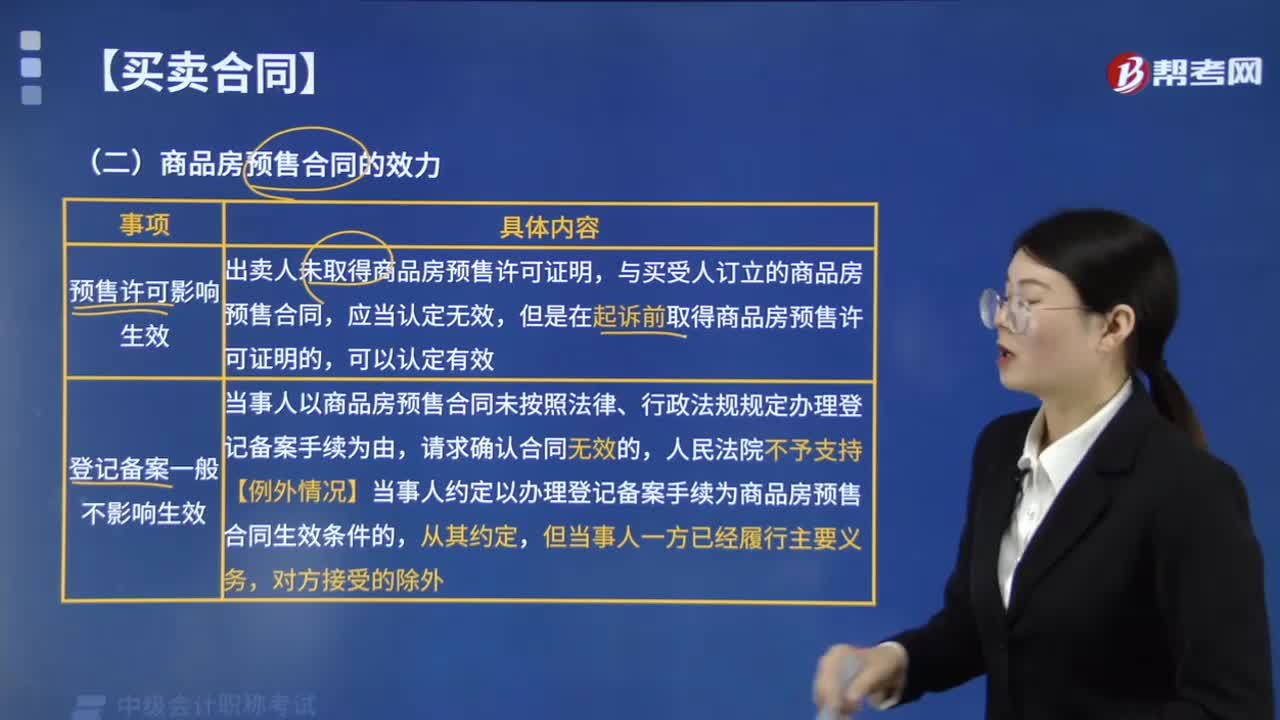

03:06商品房預(yù)售合同的效力有哪些規(guī)定?:商品房預(yù)售合同效力的規(guī)定有:1.預(yù)售許可影響生效,因此出賣人必須申領(lǐng)商品房預(yù)售許可證明,當事人以商品房預(yù)售合同未按照法律、行政法規(guī)規(guī)定辦理登記備案手續(xù)為由。【例外情況】當事人約定以辦理登記備案手續(xù)為商品房預(yù)售合同生效條件的,【總結(jié)】預(yù)售許可、登記備案對房屋買賣合同效力的影響,雖然明知A房地產(chǎn)公司尚未取得房屋預(yù)售許可證明。以A公司未取得房屋預(yù)售許可證明為由要求其返還定金。

02:21

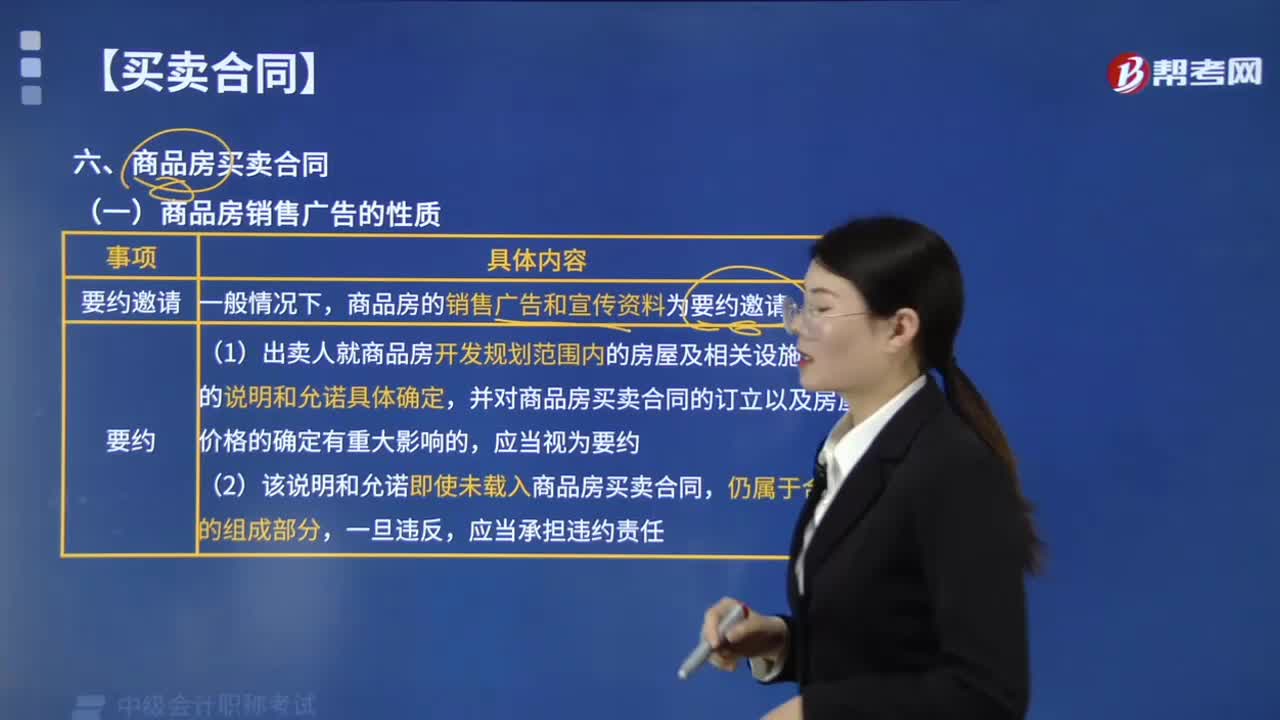

02:21商品房銷售廣告的性質(zhì)如何認定?:商品房銷售廣告的性質(zhì)認定:商品房的銷售廣告和宣傳資料為要約邀請,【例題·判斷題】商品房的銷售廣告和宣傳資料均為要約邀請,出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說明和允諾未載入商品房買賣合同。無需承擔違約責任,【解析】商品房的銷售廣告和宣傳資料為要約邀請,但是出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說明和允諾具體確定,并對商品房買賣合同的訂立以及房屋價格的確定有重大影響的。

00:51

00:51小規(guī)模銷售商品的會計分錄是什么?:小規(guī)模銷售商品的會計分錄:銀行存款:貸:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅,結(jié)轉(zhuǎn)銷售成本,借。主營業(yè)務(wù)成本。貸庫存商品小規(guī)模納稅人是指年銷售額在規(guī)定標準以下并且會計核算不健全不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額

00:38

00:38金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?:金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是為規(guī)范金融資產(chǎn)管理公司資產(chǎn)處置管理工作程序和資產(chǎn)處置行為,確保資產(chǎn)處置收益最大化,防范處置風險,根據(jù)國家有關(guān)規(guī)定,制定的辦法。將債權(quán)直接出售(包括債務(wù)企業(yè)回購)或進行置換是金融資產(chǎn)管理公司最常采用的資產(chǎn)處置方式之一。

01:22

01:22納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進納稅人誠信自律,推進社會信用體系建設(shè),根據(jù)《中華人民共和國稅收征收管理法》及其實施細則、《國務(wù)院關(guān)于促進市場公平競爭維護市場正常秩序的若干意見》和《國務(wù)院關(guān)于印發(fā)社會信用體系建設(shè)規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務(wù)機關(guān)對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應(yīng)用等活動。

00:52

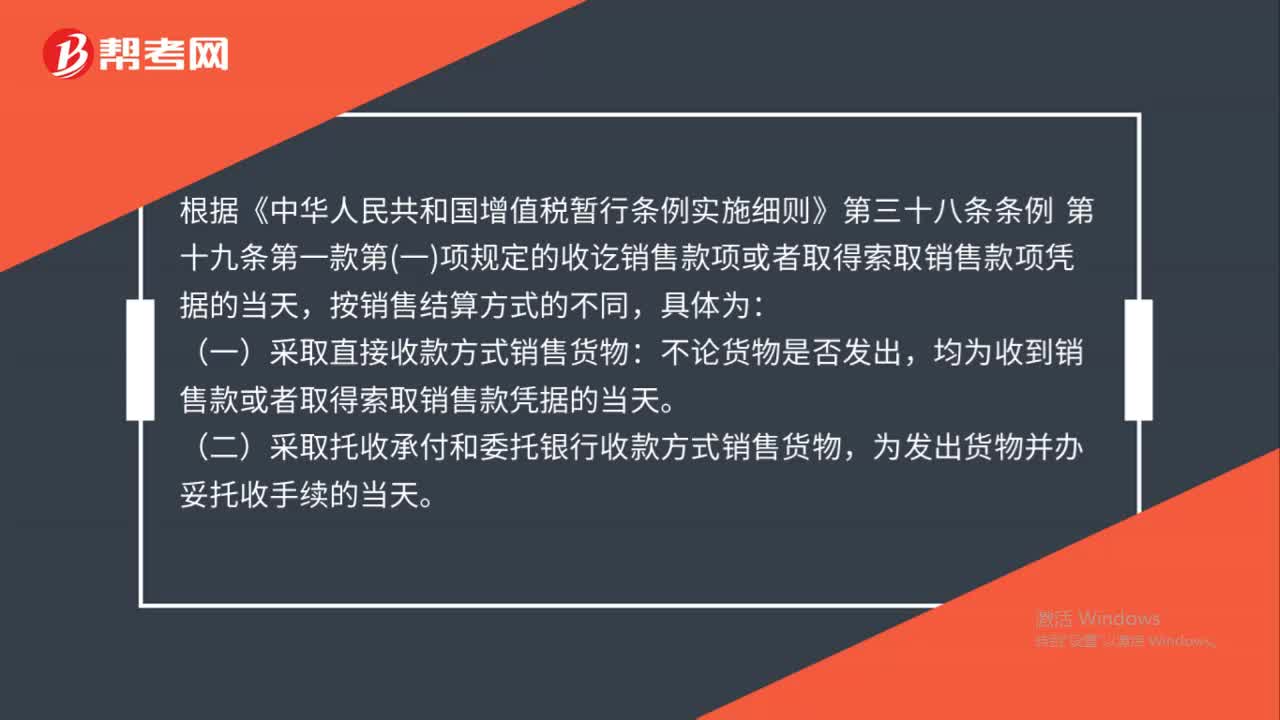

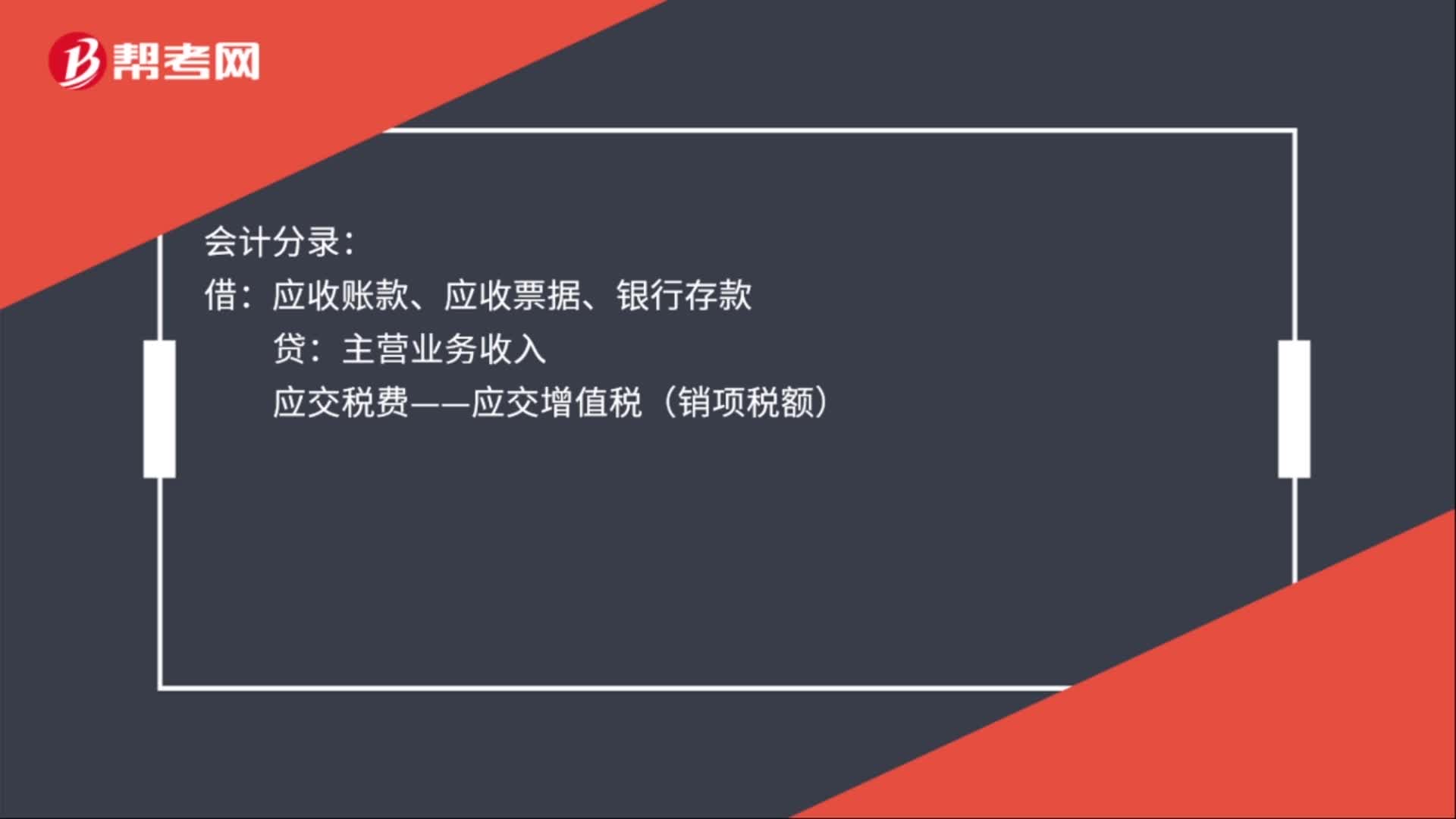

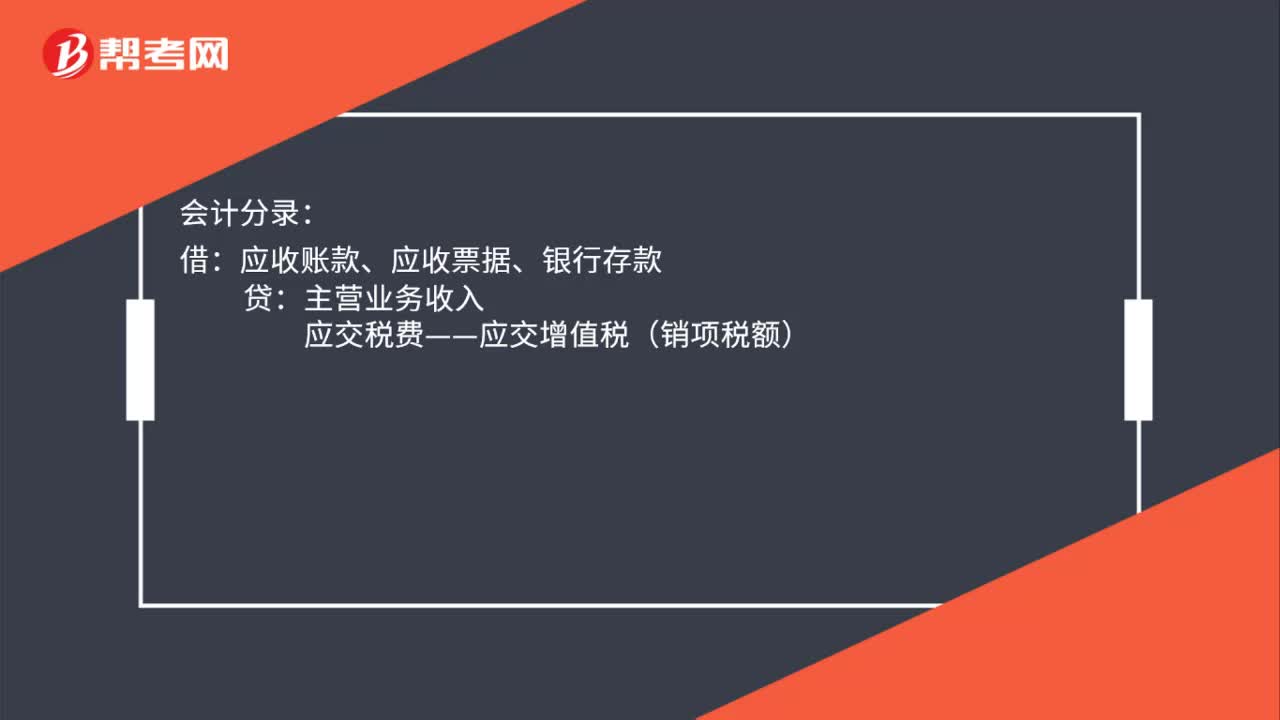

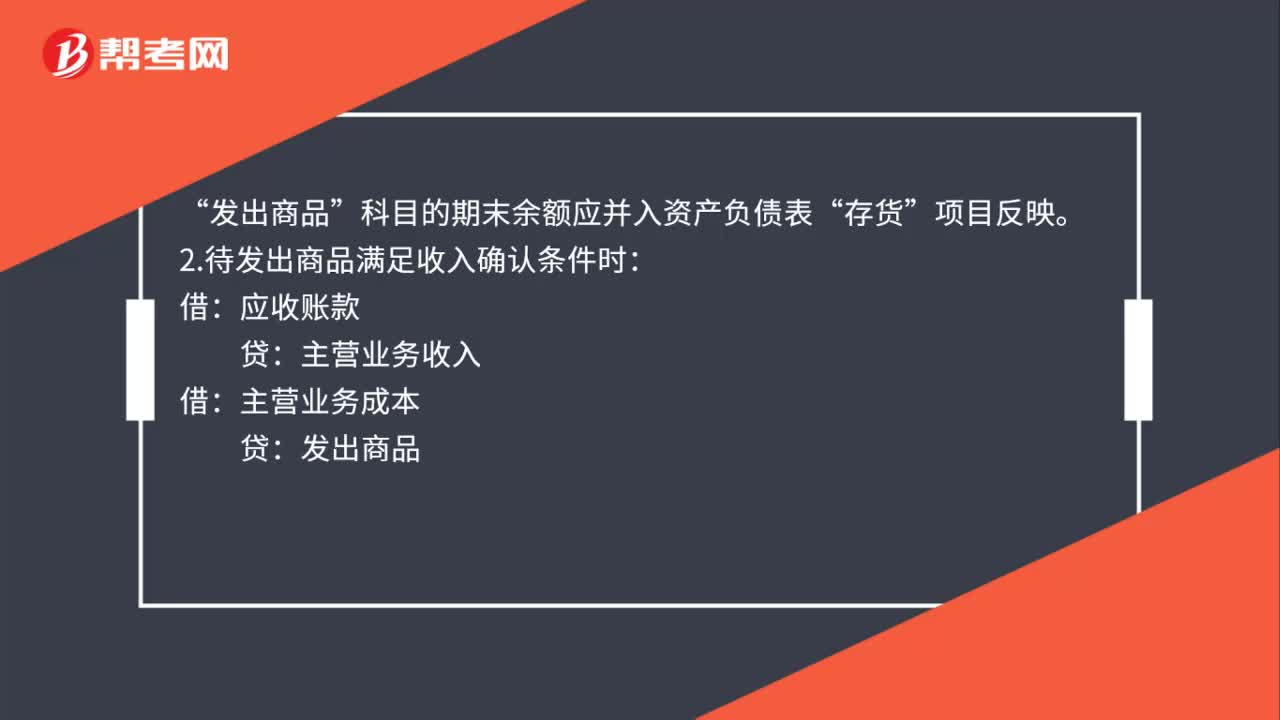

00:52銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應(yīng)收賬款“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。科目的期末余額應(yīng)并入資產(chǎn)負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應(yīng)收賬款主營業(yè)務(wù)收入借主營業(yè)務(wù)成本貸發(fā)出商品

00:33

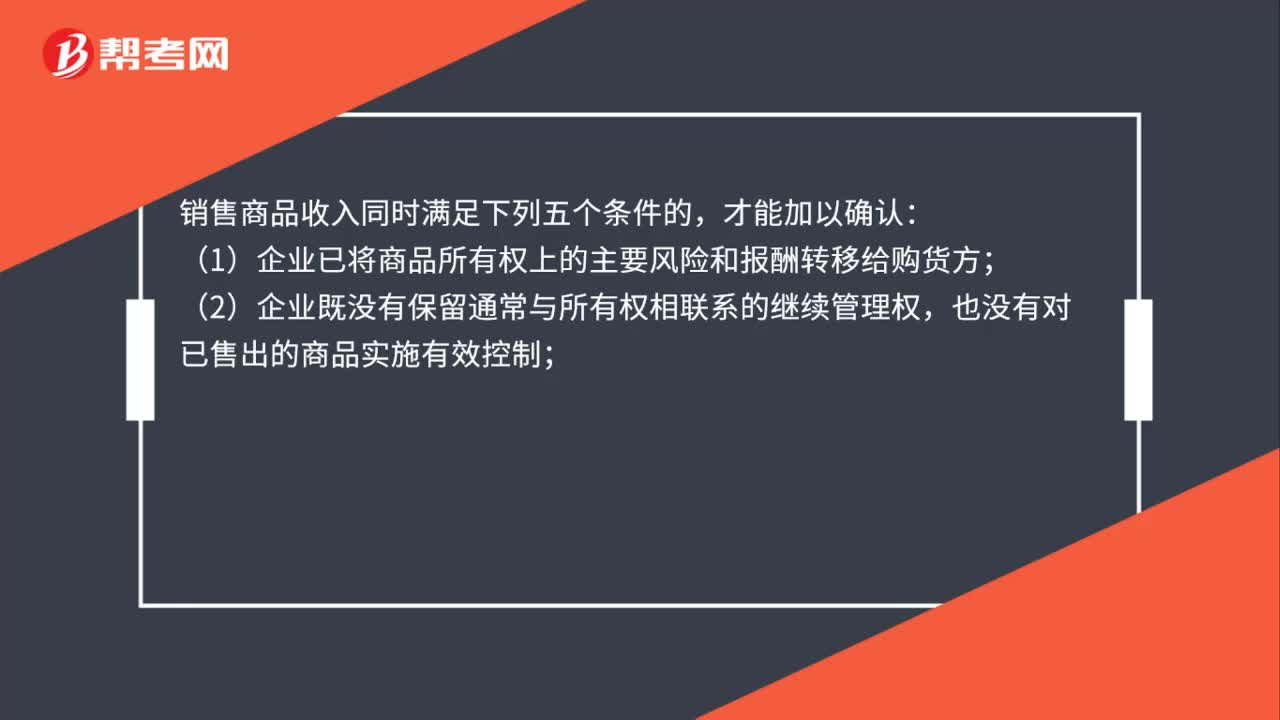

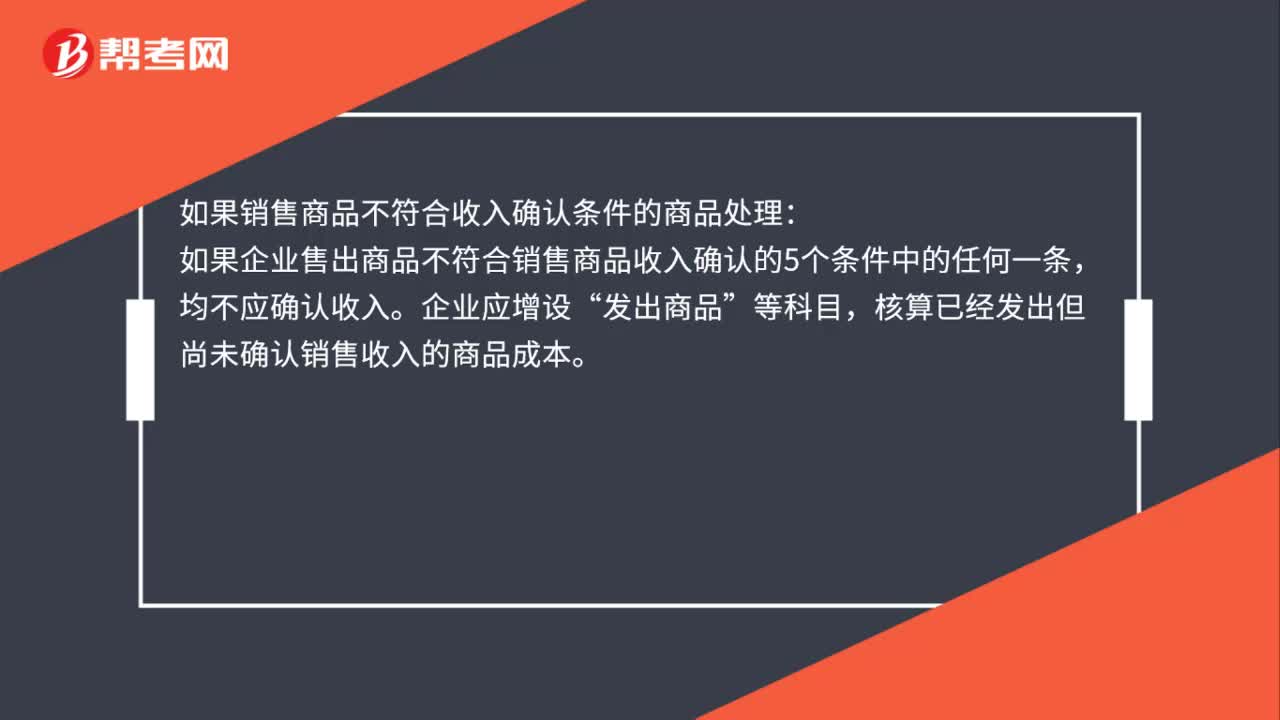

00:33銷售商品不符合收入確認條件應(yīng)確認為收入嗎?:銷售商品不符合收入確認條件應(yīng)確認為收入嗎?如果銷售商品不符合收入確認條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認的5個條件中的任何一條,均不應(yīng)確認收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認銷售收入的商品成本。

05:01

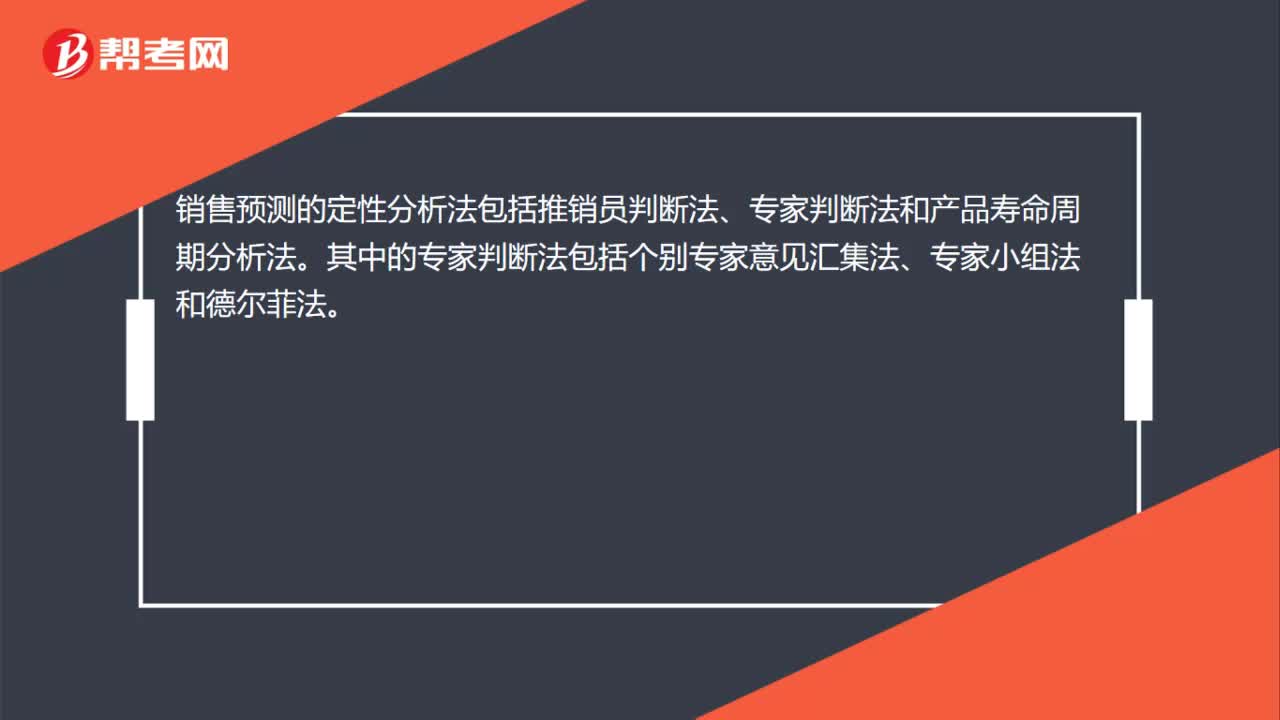

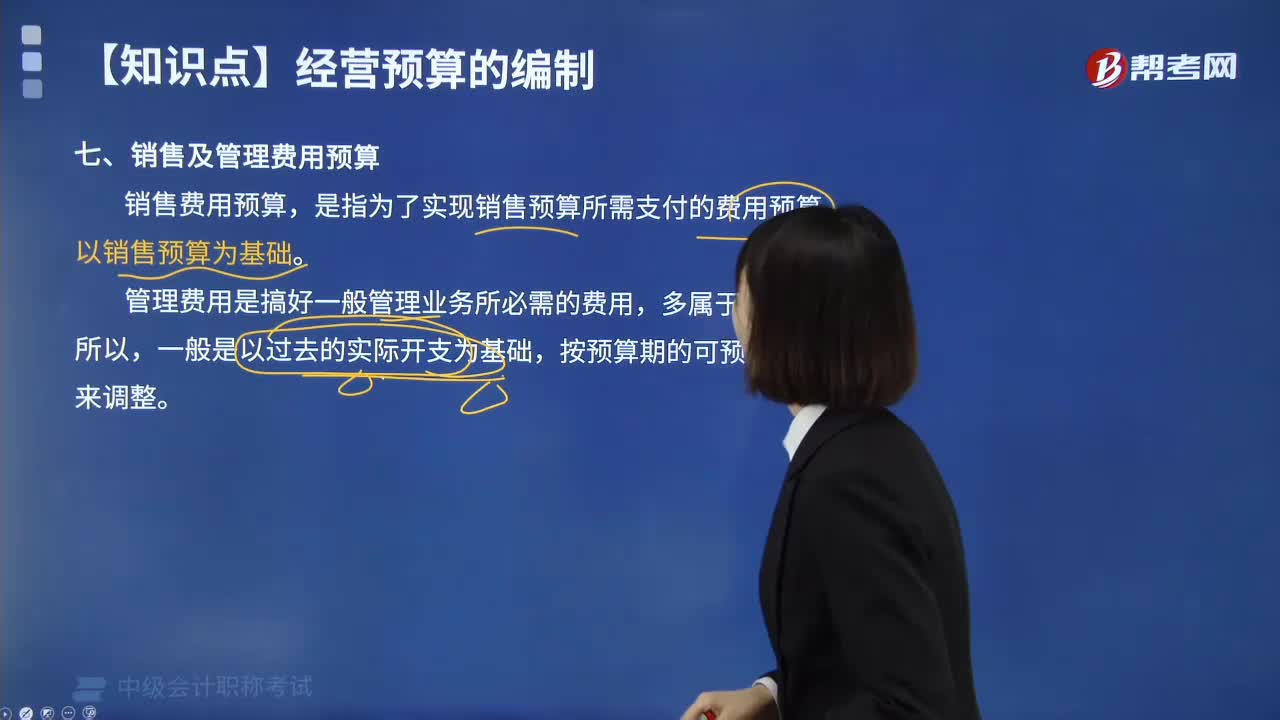

05:01銷售及管理費用預(yù)算的含義是什么?:銷售及管理費用預(yù)算的含義是什么?銷售費用預(yù)算,是指為了實現(xiàn)銷售預(yù)算所需支付的費用預(yù)算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關(guān)系,應(yīng)以過去的銷售費用實際支出(或上期預(yù)算)為基礎(chǔ),企業(yè)在比較、分析過去的實際開支的基礎(chǔ)上,充分考慮預(yù)算期各費用項目變動情況及影響因素,銷售及管理費用預(yù)算表:在編制時不需要以生產(chǎn)預(yù)算為基礎(chǔ)的是( )。A.變動制造費用預(yù)算,B.銷售費用預(yù)算。

17:36

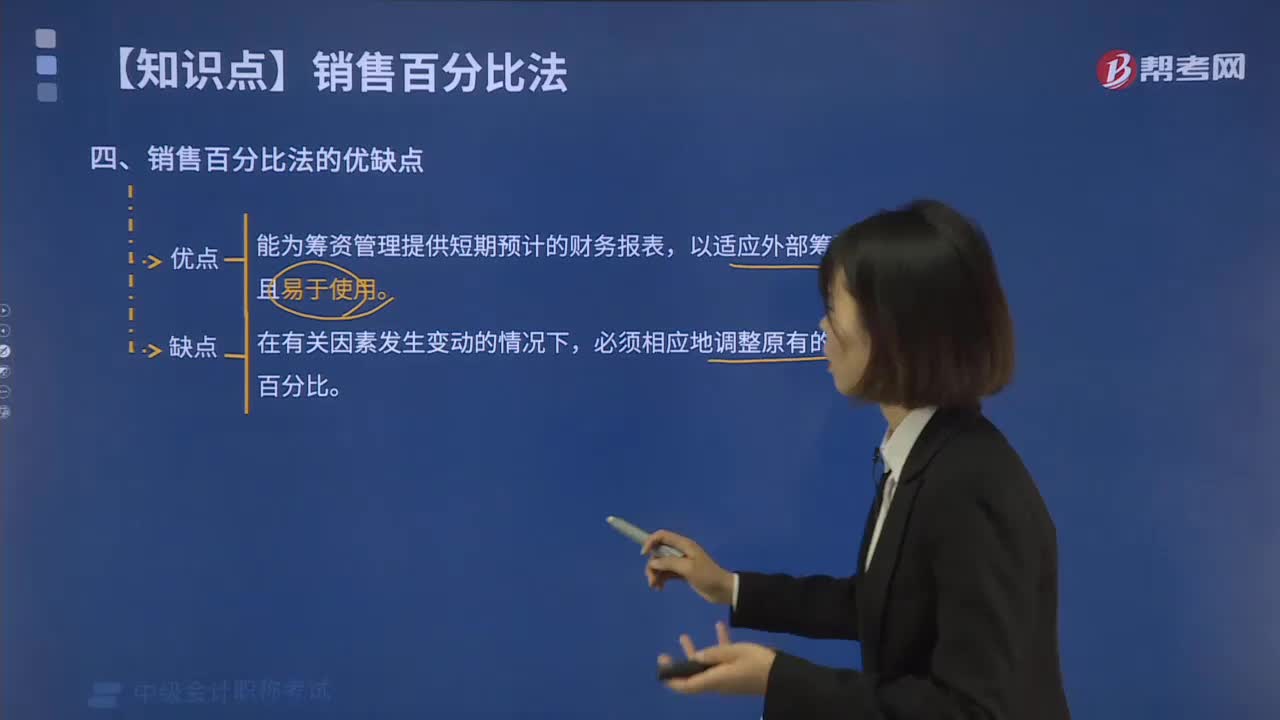

17:36銷售百分比法有什么優(yōu)缺點?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負債增加額

10:57

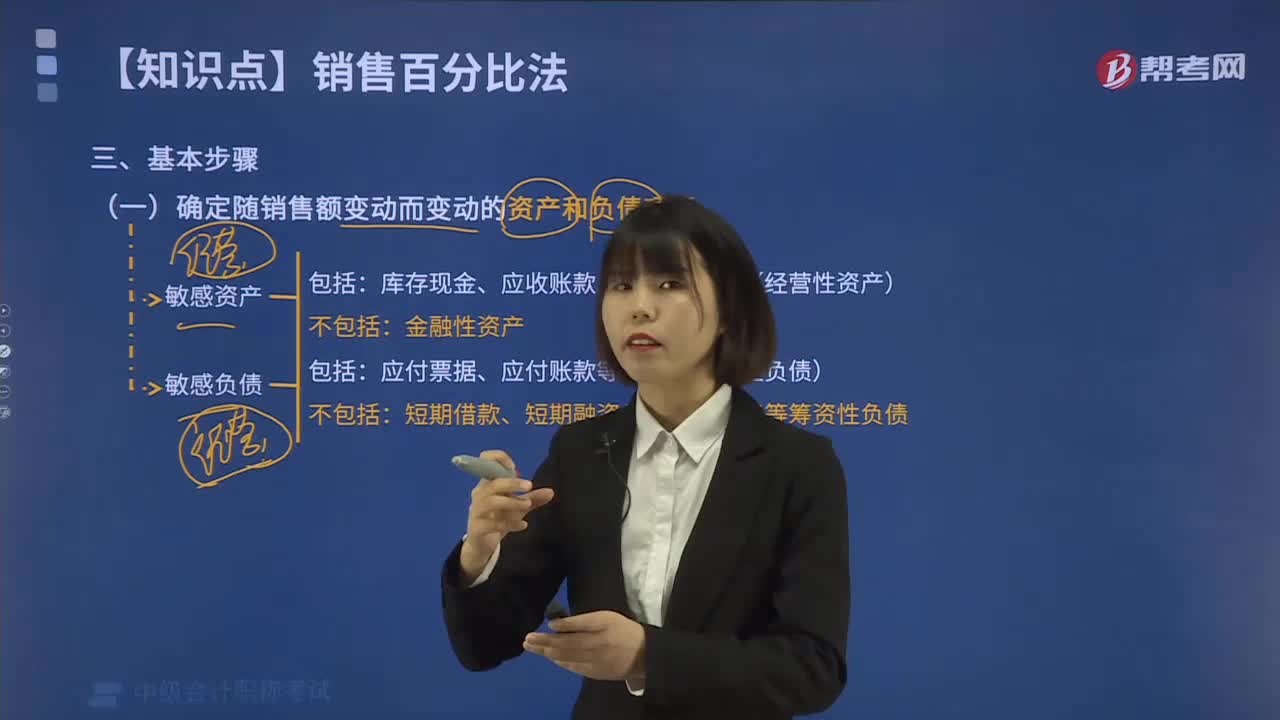

10:57銷售百分比法的基本步驟有哪些?:(1)確定隨銷售額變動而變動的資產(chǎn)和負債項目,相應(yīng)的經(jīng)營性短期債務(wù)也會增加,經(jīng)營性資產(chǎn)與經(jīng)營性負債的差額通常與銷售額保持穩(wěn)定的比例關(guān)系。經(jīng)營性資產(chǎn)項目包括庫存現(xiàn)金、應(yīng)收賬款、存貨等項目;而經(jīng)營負債項目包括應(yīng)付票據(jù)、應(yīng)付賬款等項目,不包括短期借款、短期融資券、長期負債等籌資性負債。庫存現(xiàn)金、應(yīng)收賬款、存貨等項目(經(jīng)營性資產(chǎn)),(2)確定有關(guān)項目與銷售額的穩(wěn)定比例關(guān)系。

06:53

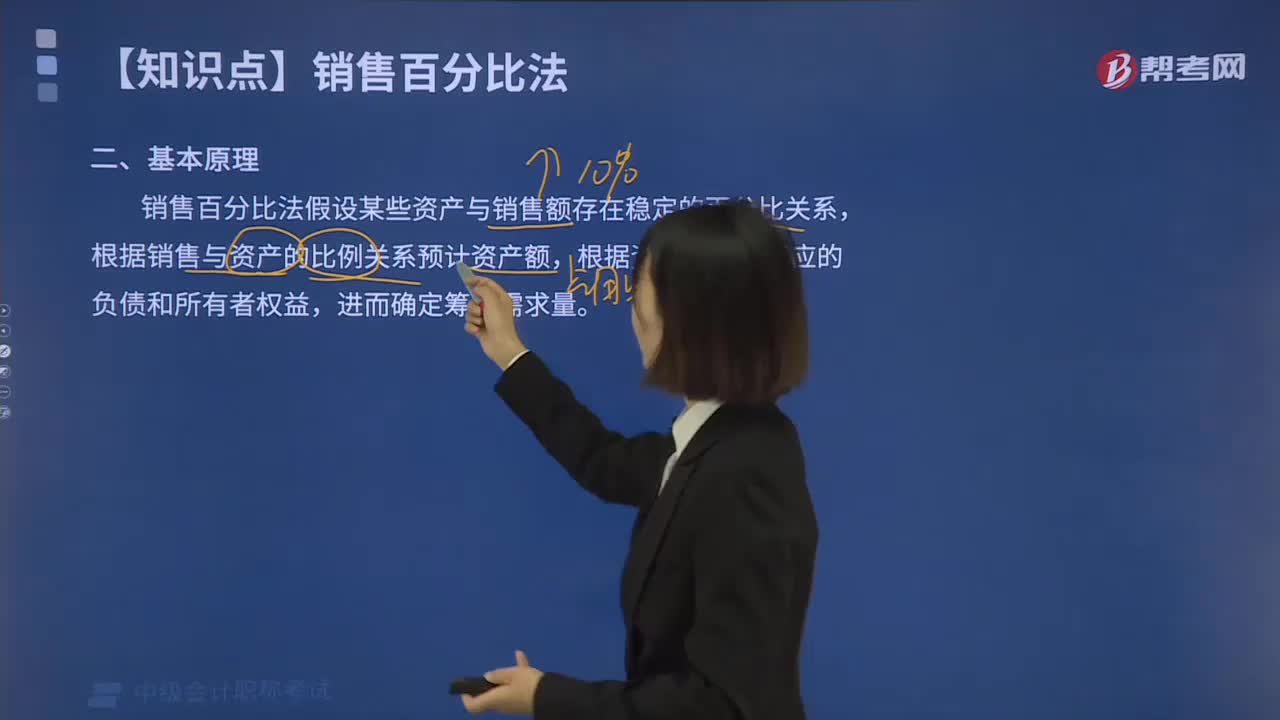

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,銷售百分比法的假設(shè)條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日