下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

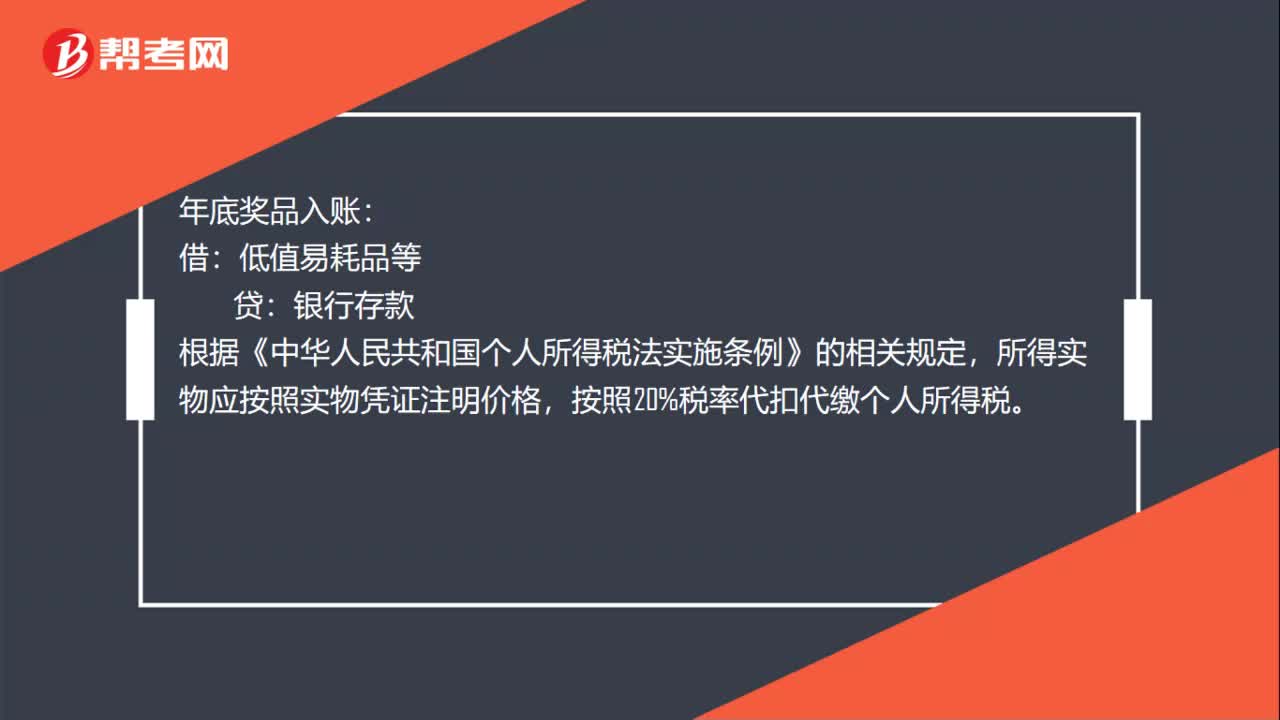

00:51小規(guī)模銷售商品的會計分錄是什么?:小規(guī)模銷售商品的會計分錄:銀行存款:貸:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅,結(jié)轉(zhuǎn)銷售成本,借。主營業(yè)務(wù)成本。貸庫存商品小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下并且會計核算不健全不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人會計核算不健全是指不能正確核算增值稅的銷項稅額、進(jìn)項稅額和應(yīng)納稅額

01:21

01:21如何理解會計的性質(zhì)?:如何理解會計的性質(zhì)?會計的性質(zhì)又稱會計系統(tǒng)的性質(zhì),是會計的內(nèi)容的特征,反映會計內(nèi)涵、特征、職能的根本表現(xiàn)。會計的性質(zhì)由客觀因素所決定的。會計是以貨幣為主要計量單位,對企業(yè)和行政、事業(yè)單位的經(jīng)濟(jì)活動進(jìn)行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟(jì)信息和反映受托責(zé)任履行情況為主要目的的經(jīng)濟(jì)管理活動。會計職能,是指會計在經(jīng)濟(jì)管理過程中所具有的功能。會計核算的內(nèi)容主要包括:財務(wù)成果的計算和處理;

00:26

00:26委托代銷商品屬于企業(yè)存貨嗎?:委托代銷商品屬于企業(yè)存貨。因為雖然該貨物不在本公司,但是其實質(zhì)的所有權(quán)還是歸企業(yè)所有;受托代銷商品不屬于企業(yè)存貨,因為他是別的企業(yè)委托本企業(yè)銷售的,其實質(zhì)的所有權(quán)并沒有發(fā)生轉(zhuǎn)移。

00:46

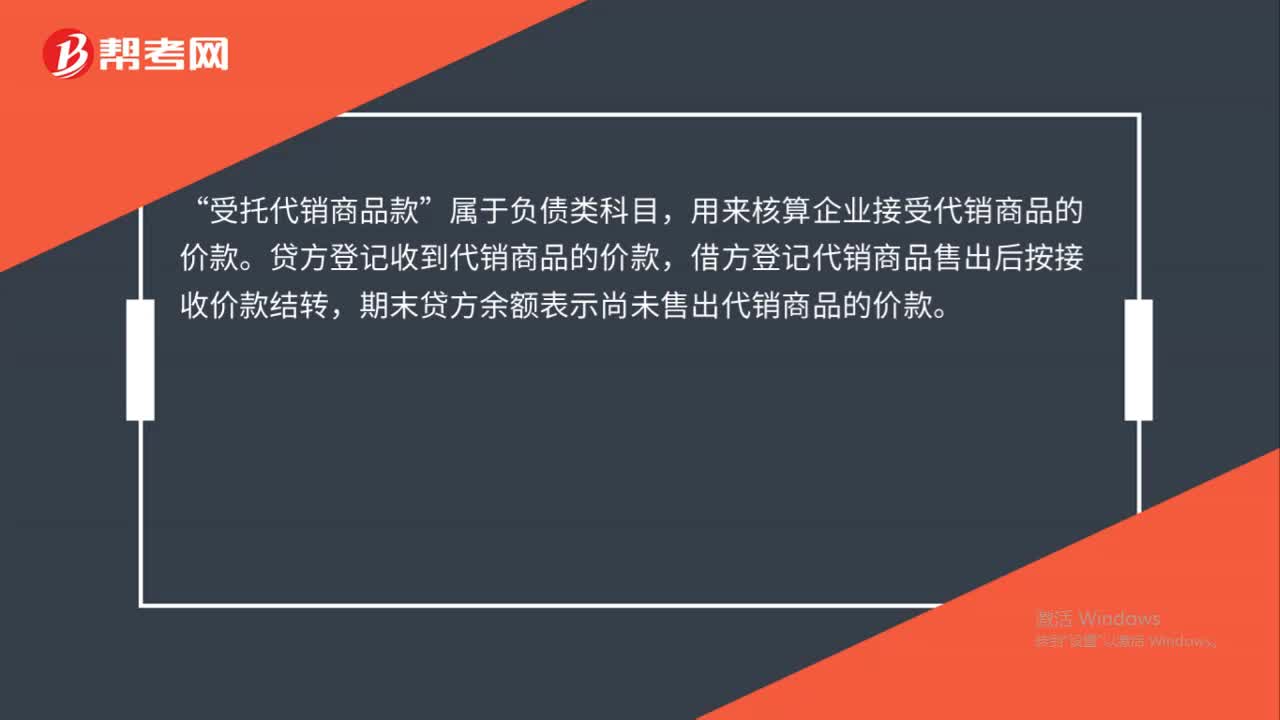

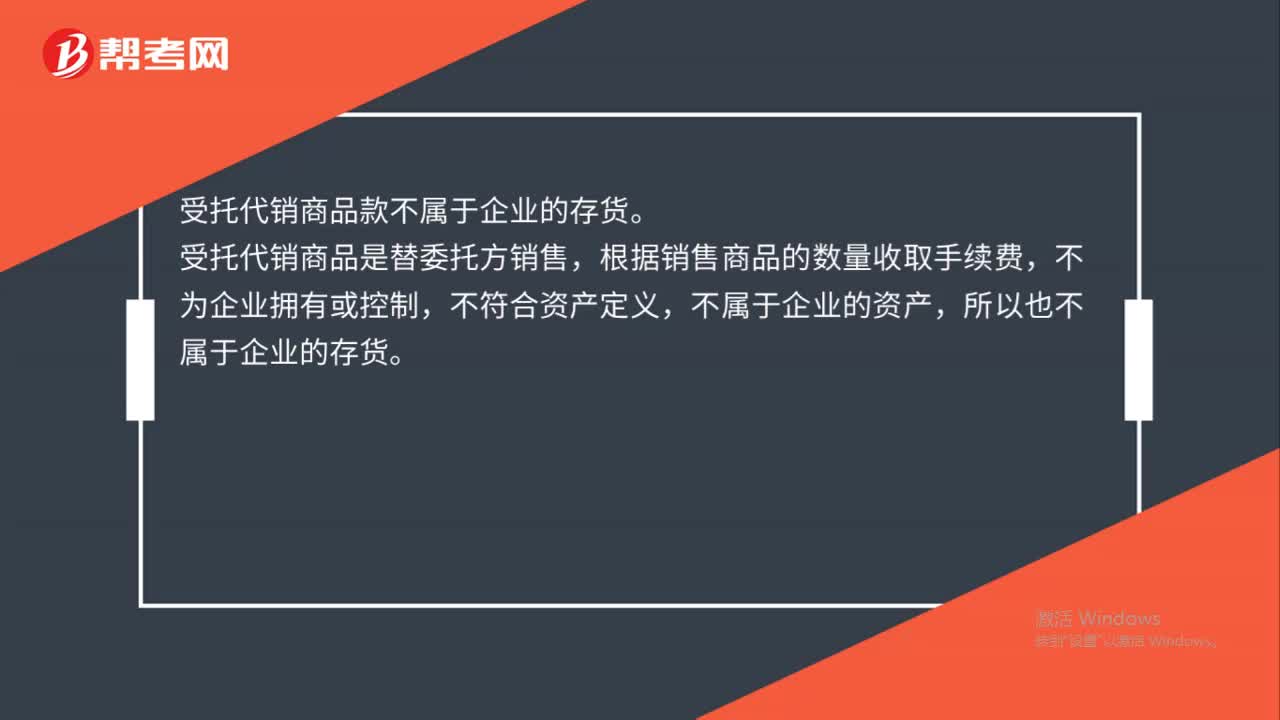

00:46受托代銷商品是企業(yè)的存貨嗎?:受托代銷商品不是企業(yè)的存貨。受托代銷商品是指接受他方委托代其銷售的商品,受托方并沒有取得商品所有權(quán)上的主要風(fēng)險和報酬,不符合資產(chǎn)的定義。因此,代銷商品應(yīng)作為委托方而不是受托方的存貨處理,不能確認(rèn)為受托方的資產(chǎn)。企業(yè)收到受托代銷商品的時候,應(yīng)該借記“受托代銷商品”貸記“代銷商品款”科目,將受托代銷商品納入賬內(nèi)核算。

00:48

00:48借款費用如何確認(rèn)?:借款費用如何確認(rèn)?(1)企業(yè)發(fā)生的借款費用,可直接歸屬于符合資本化條件的資產(chǎn)的購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入符合資本化條件的資產(chǎn)成本;(2)其他借款費用,應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認(rèn)為財務(wù)費用,計入當(dāng)期損益。符合資本化條件的資產(chǎn),是指需要經(jīng)過相當(dāng)長時間(一年或一年以上)的購建或者生產(chǎn)活動才能達(dá)到預(yù)定可使用或者可銷售狀態(tài)的固定資產(chǎn)、投資性房地產(chǎn)和存貨等資產(chǎn)。

00:50

00:50投資性房地產(chǎn)折舊攤銷屬于什么科目?:投資性房地產(chǎn)折舊攤銷屬于什么科目?投資性房地產(chǎn)折舊攤銷屬于其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計量可以選擇成本模式或公允價值模式,采用成本模式計量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價值模式計量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

07:40

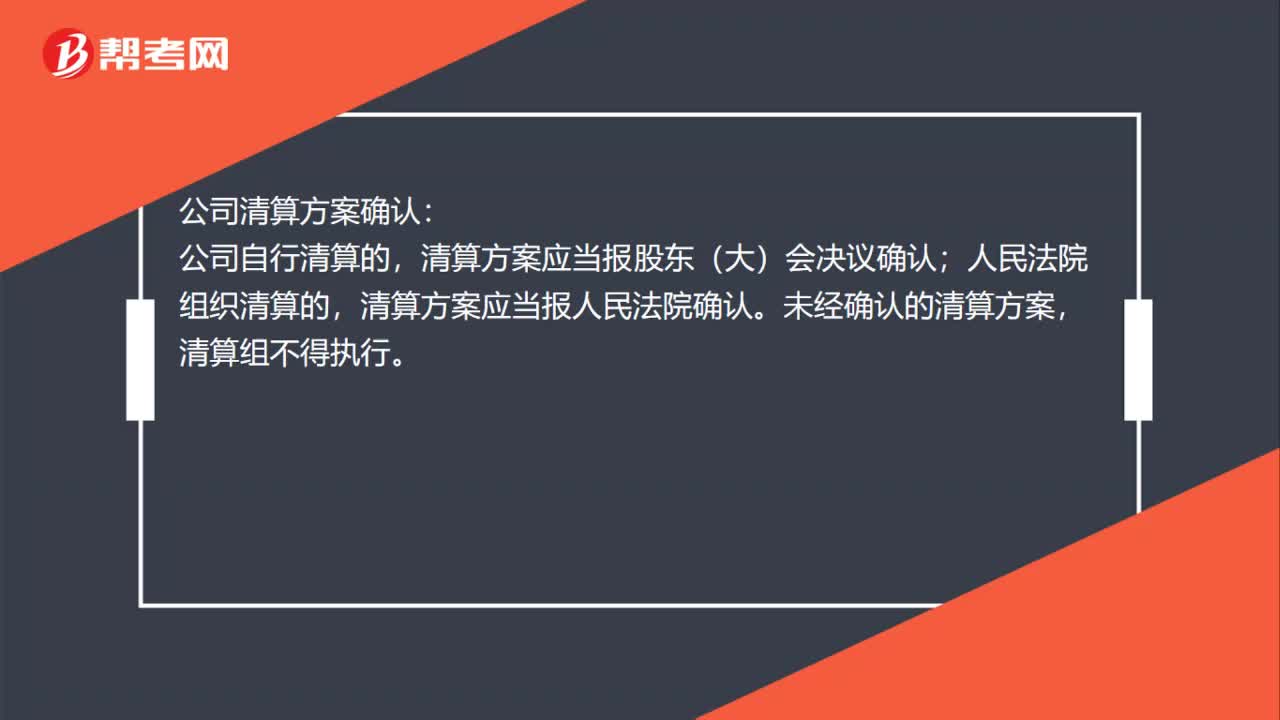

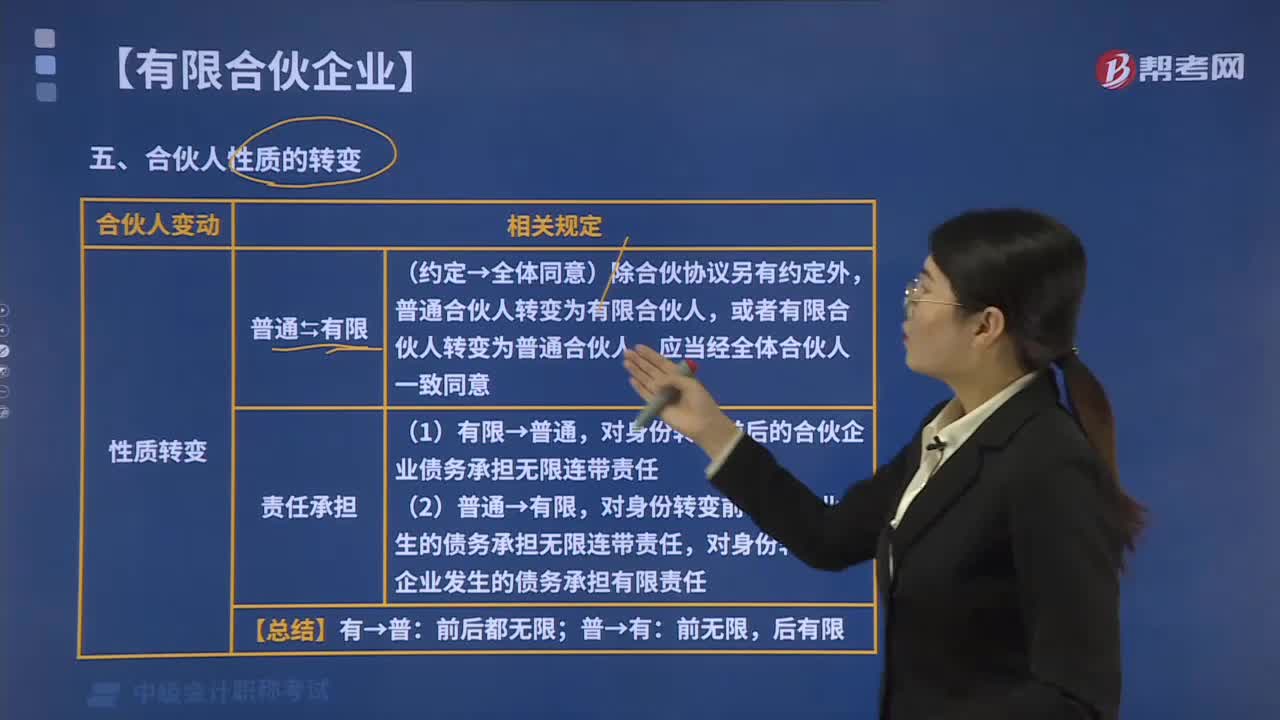

07:40合伙人的性質(zhì)轉(zhuǎn)變后責(zé)任如何承擔(dān)?:1. 有限合伙人轉(zhuǎn)變?yōu)槠胀ê匣锶说模瑢ζ渥鳛橛邢藓匣锶似陂g有限合伙企業(yè)發(fā)生的債務(wù)承擔(dān)無限連帶責(zé)任。2. 普通合伙人轉(zhuǎn)變?yōu)橛邢藓匣锶说模瑢ι矸蒉D(zhuǎn)變前合伙企業(yè)發(fā)生的債務(wù)承擔(dān)無限連帶責(zé)任,或者有限合伙人轉(zhuǎn)變?yōu)槠胀ê匣锶耍究偨Y(jié)】普通合伙人VS有限合伙人,(1)普通合伙人對外轉(zhuǎn)讓財產(chǎn)份額,有限合伙人對外轉(zhuǎn)讓財產(chǎn)份額可以按照合伙協(xié)議的約定對外轉(zhuǎn)讓財產(chǎn)份額。(2)普通合伙人對入伙前的債務(wù)承擔(dān)無限連帶責(zé)任。

00:18

00:18發(fā)出委托代銷商品會減少存貨嗎?:發(fā)出委托代銷商品會減少存貨嗎?發(fā)出委托代銷商品不會減少存貨。因為是“代銷商品”在收入時是不記入企業(yè)存貨的,所以發(fā)出時也不記。

00:18

00:18出售投資性房地產(chǎn)屬于什么收入?:出售投資性房地產(chǎn)屬于什么收入?因為投資性房地產(chǎn)按準(zhǔn)則被視為是一般企業(yè)的其他業(yè)務(wù)(房地產(chǎn)企業(yè)房地產(chǎn)是存貨),因此處置時按照其他業(yè)務(wù)收入和成本記分錄。

00:52

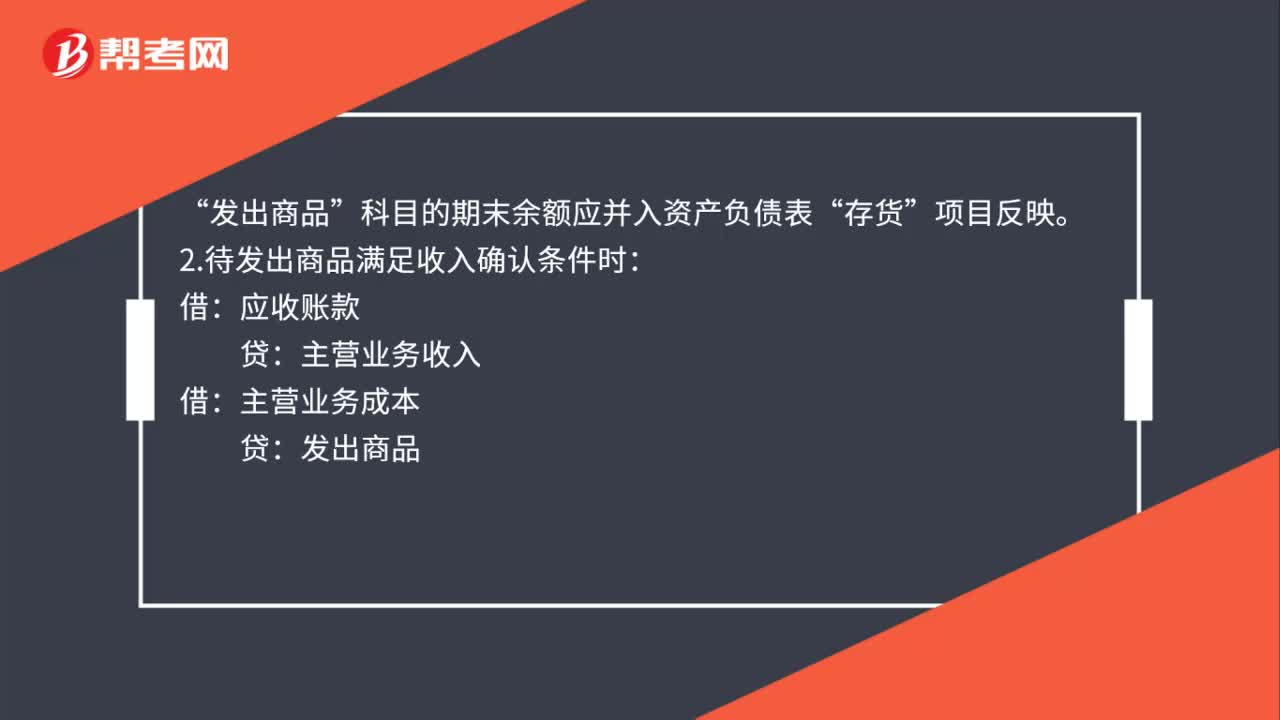

00:52銷售商品不滿足收入確認(rèn)條件會計分錄如何做?:銷售商品不滿足收入確認(rèn)條件會計分錄如何做?1.發(fā)出商品不滿足收入確認(rèn)條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應(yīng)收賬款“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。科目的期末余額應(yīng)并入資產(chǎn)負(fù)債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認(rèn)條件時:應(yīng)收賬款主營業(yè)務(wù)收入借主營業(yè)務(wù)成本貸發(fā)出商品

00:33

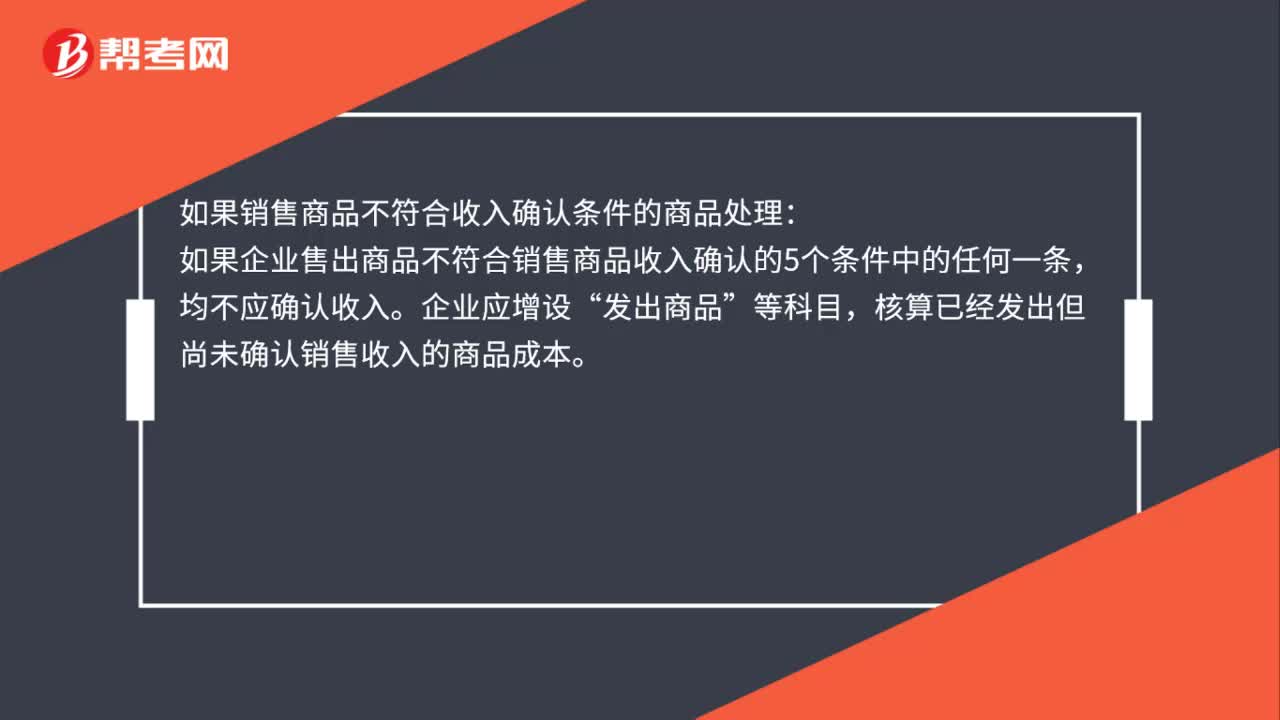

00:33銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?:銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?如果銷售商品不符合收入確認(rèn)條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認(rèn)的5個條件中的任何一條,均不應(yīng)確認(rèn)收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認(rèn)銷售收入的商品成本。

00:32

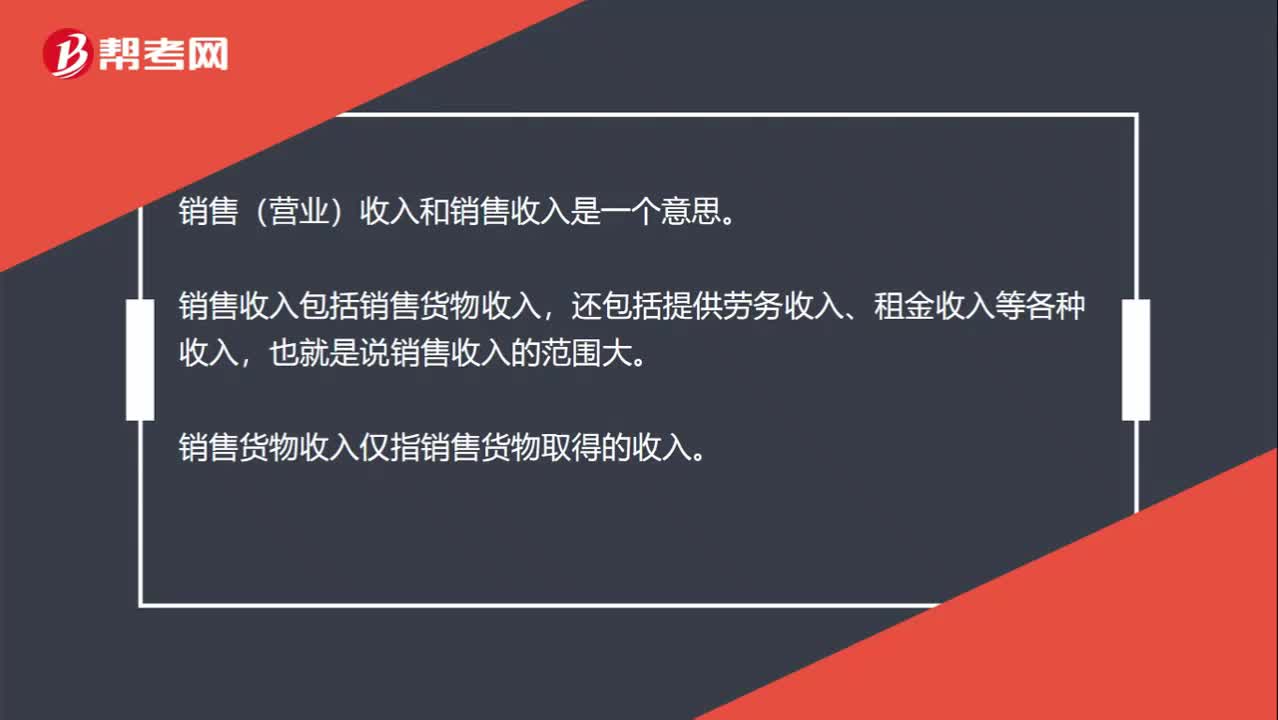

00:32銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營業(yè))收入和銷售收入是一個意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日