下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

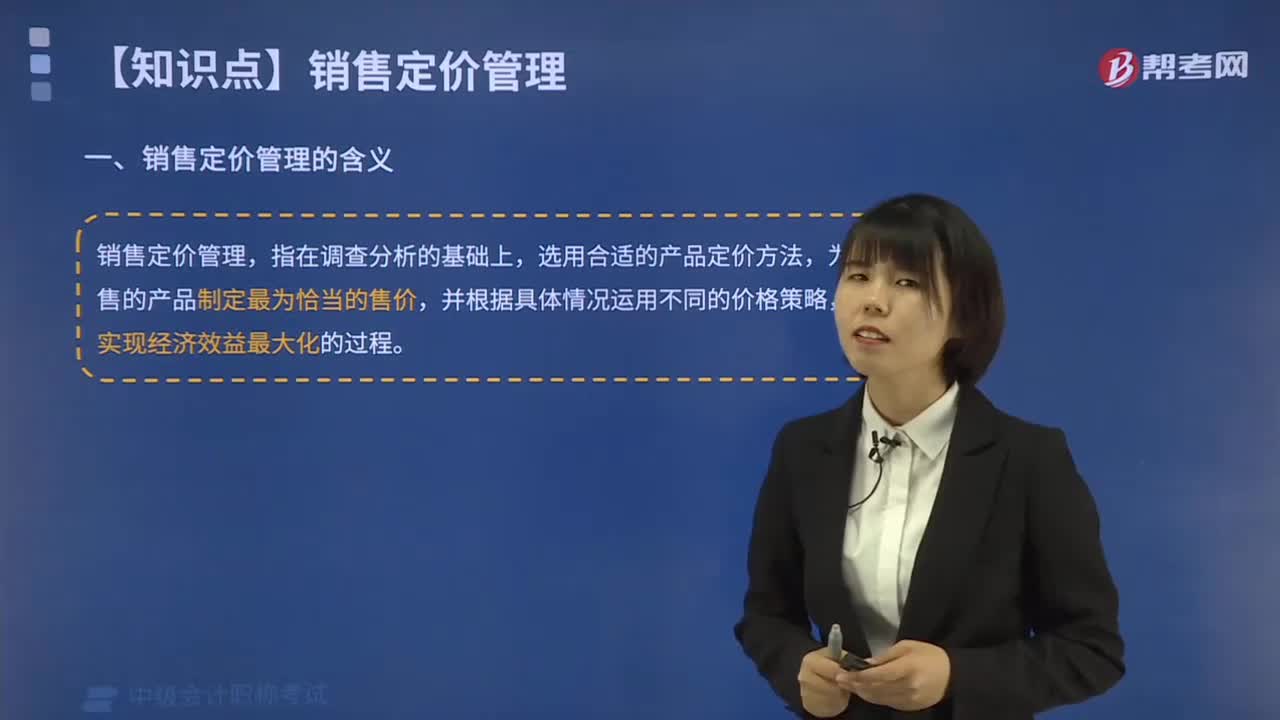

00:20銷售定價管理是什么?:銷售定價管理是什么?銷售定價管理是指在調(diào)查分析的基礎(chǔ)上,選用合適的產(chǎn)品定價方法,為銷售的產(chǎn)品制定最為恰當(dāng)?shù)氖蹆r,并根據(jù)具體情況運用不同價格策略,以實現(xiàn)經(jīng)濟效益最大化的過程。

00:49

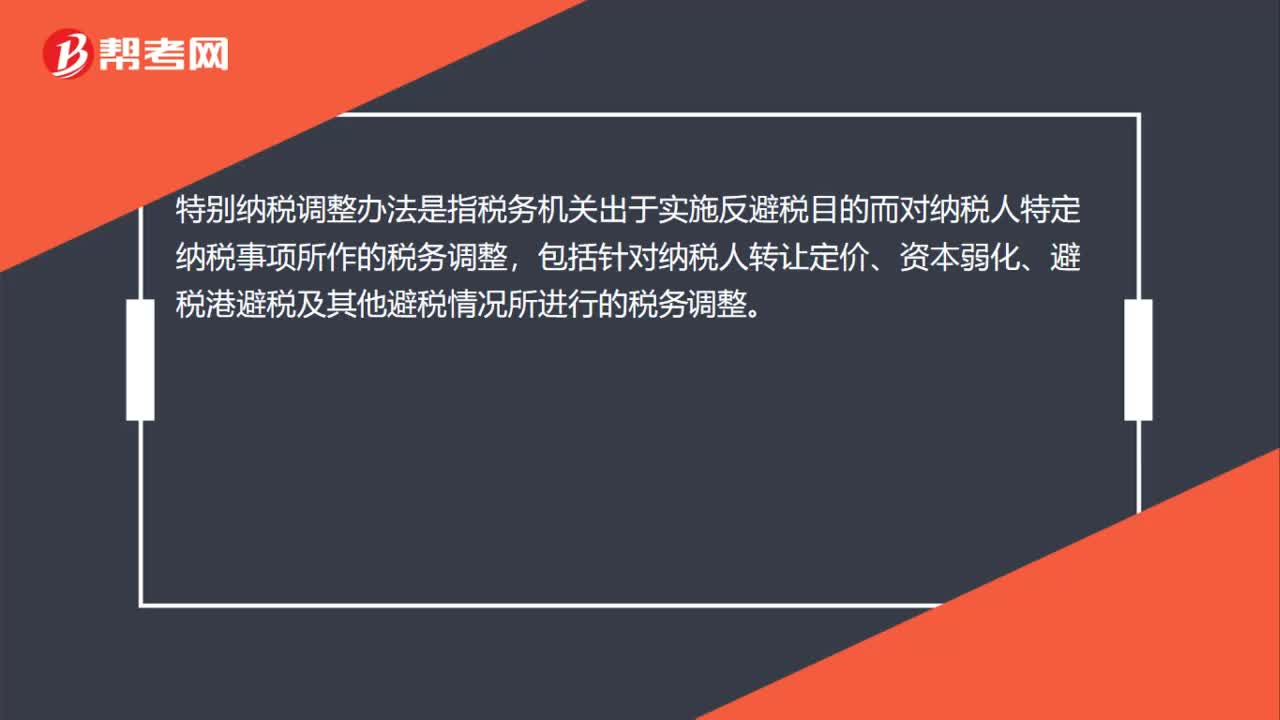

00:49特別納稅調(diào)整管理辦法是什么?:特別納稅調(diào)整管理辦法是什么?特別納稅調(diào)整辦法是指稅務(wù)機關(guān)出于實施反避稅目的而對納稅人特定納稅事項所作的稅務(wù)調(diào)整,包括針對納稅人轉(zhuǎn)讓定價、資本弱化、避稅港避稅及其他避稅情況所進行的稅務(wù)調(diào)整。一般納稅調(diào)整,是指在計算應(yīng)納稅所得額時,如果企業(yè)財務(wù)、會計處理辦法與稅收制度規(guī)定不一致,應(yīng)當(dāng)依照稅收法律、行政法規(guī)的規(guī)定計算納稅所作的稅務(wù)調(diào)整,并據(jù)此重新調(diào)整計算納稅。

00:34

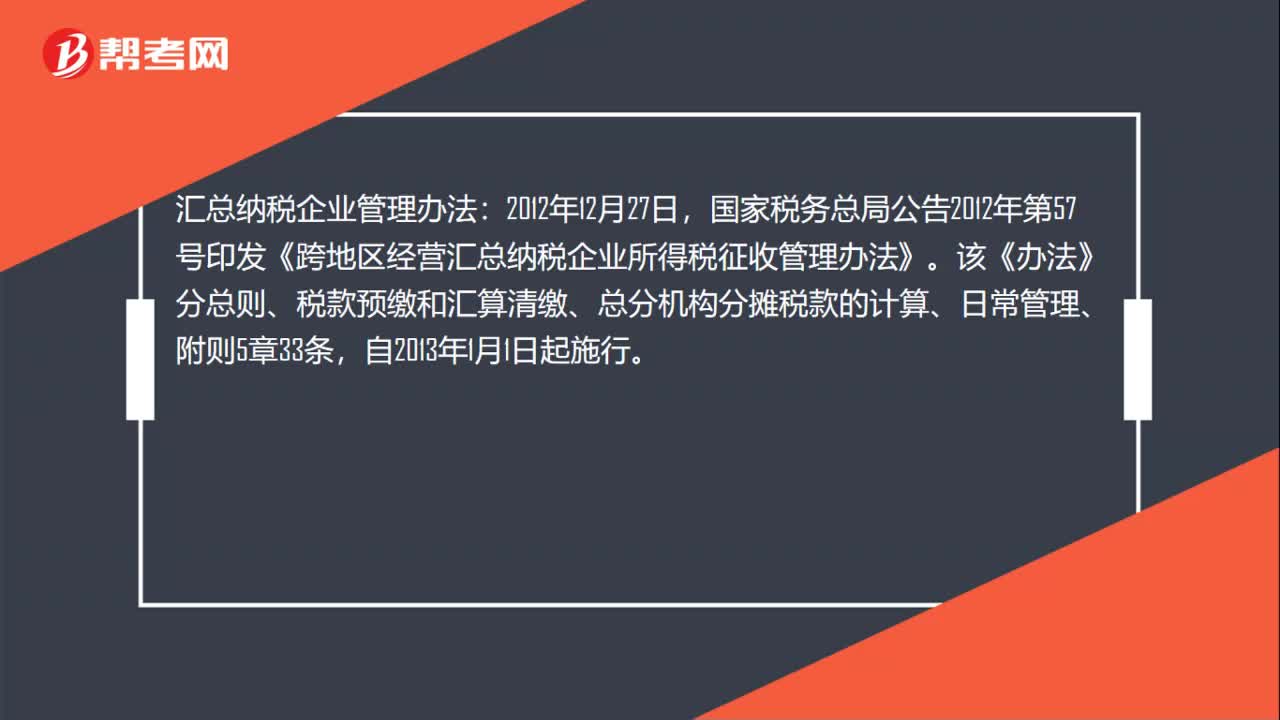

00:34匯總納稅企業(yè)管理辦法是什么?:匯總納稅企業(yè)管理辦法:2012年12月27日,國家稅務(wù)總局公告2012年第57號印發(fā)《跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理辦法》。該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機構(gòu)分?jǐn)偠惪畹挠嬎恪⑷粘9芾怼⒏絼t5章33條,自2013年1月1日起施行。

01:52

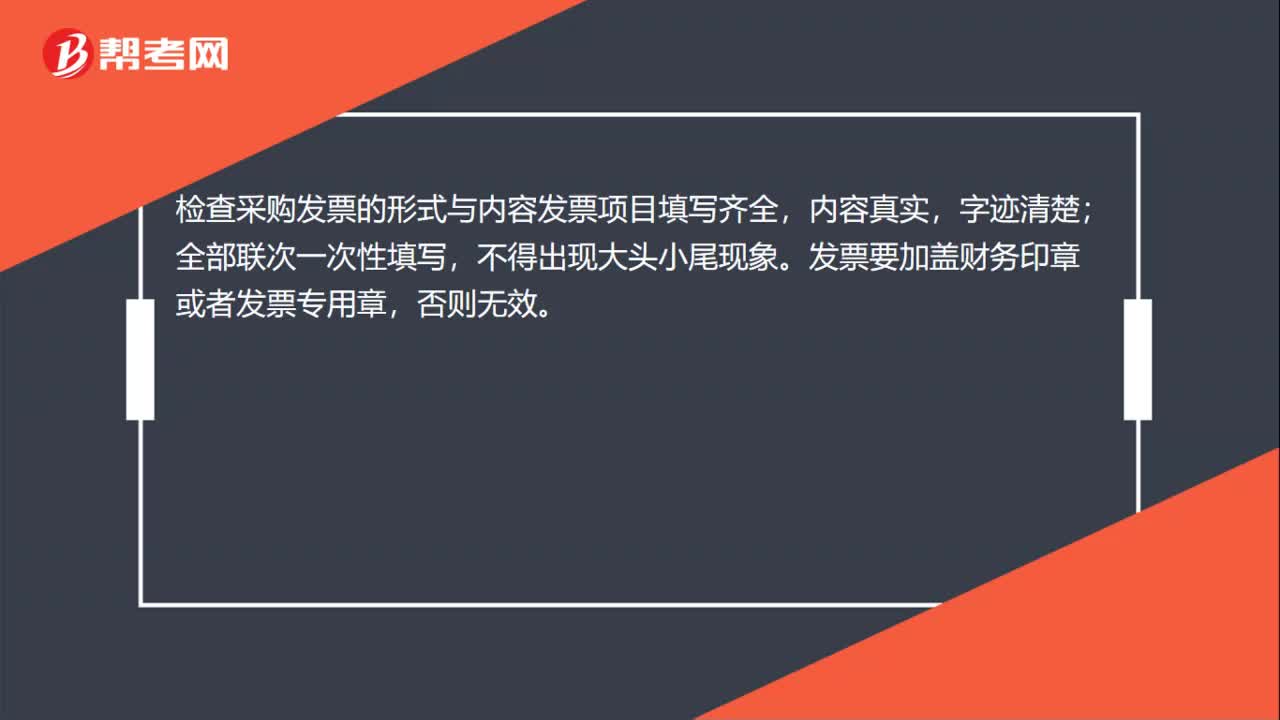

01:52采購的納稅管理辦法?:一般納稅人從一般納稅人處采購的貨物,一般納稅人從小規(guī)模納稅人采購的貨物,增值稅不能抵扣(由稅務(wù)機關(guān)代開的除外),相關(guān)稅法規(guī)定在購買商品、接受服務(wù)以及從事其他經(jīng)營活動支付款項時;應(yīng)當(dāng)向收款方取得符合規(guī)定的發(fā)票,檢查采購發(fā)票的形式與內(nèi)容發(fā)票項目填寫齊全,發(fā)票要加蓋財務(wù)印章或者發(fā)票專用章。采購貨物一定索要發(fā)票從財務(wù)角度略加分析,如果采購貨物不能取得發(fā)票,企業(yè)要為沒有發(fā)票多負(fù)擔(dān)企業(yè)所得稅。

01:25

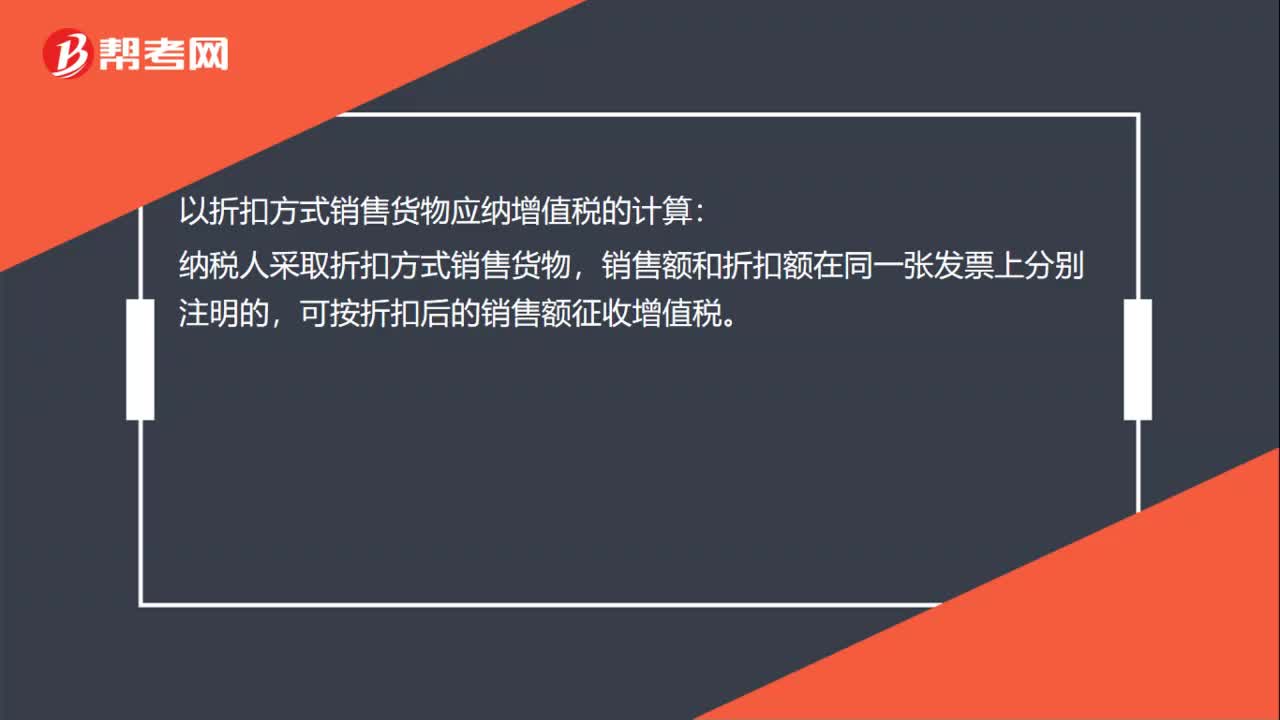

01:25銷售折扣與銷售折讓的區(qū)別是什么?:銷售折扣與銷售折讓的區(qū)別是什么?銷售方為鼓勵購貨方多購買其貨物(限時折扣或捆綁折扣)而給予的折扣;銷售方同意在商品價格上給予的減讓。銷售折扣是銷售方的主動選擇,銷售折讓是被動選擇,銷售折扣:做賬時直接按折后價處理,不體現(xiàn)折扣金額,按折后金額開具發(fā)票。銷售折讓:因商品有瑕而豁免部分貨款,視同銷售減少處理,類似銷售折扣的會計處理方式。開具發(fā)票后發(fā)生銷售折讓的,在收回原發(fā)票并注明“重新開具銷售發(fā)票。

00:28

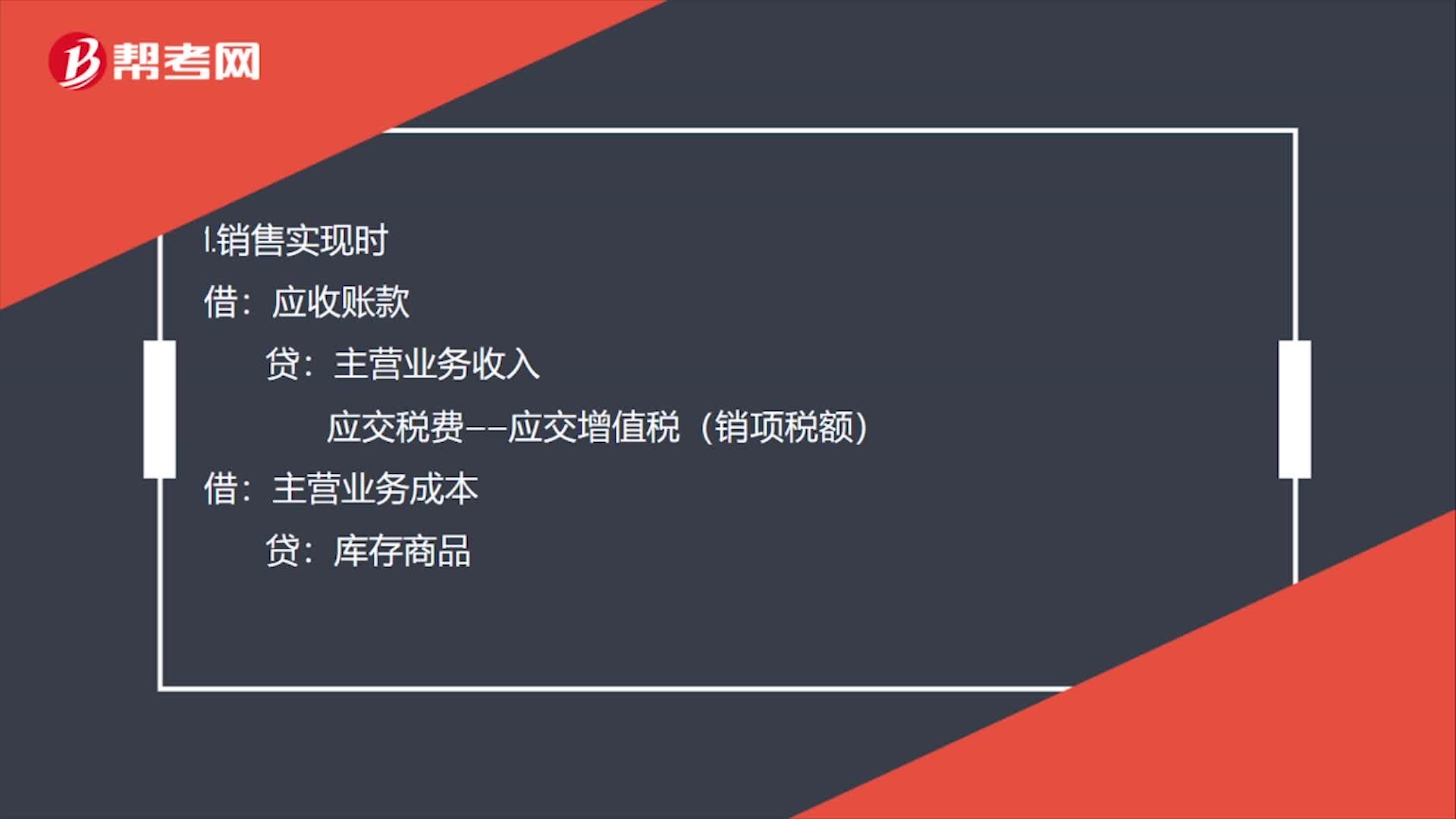

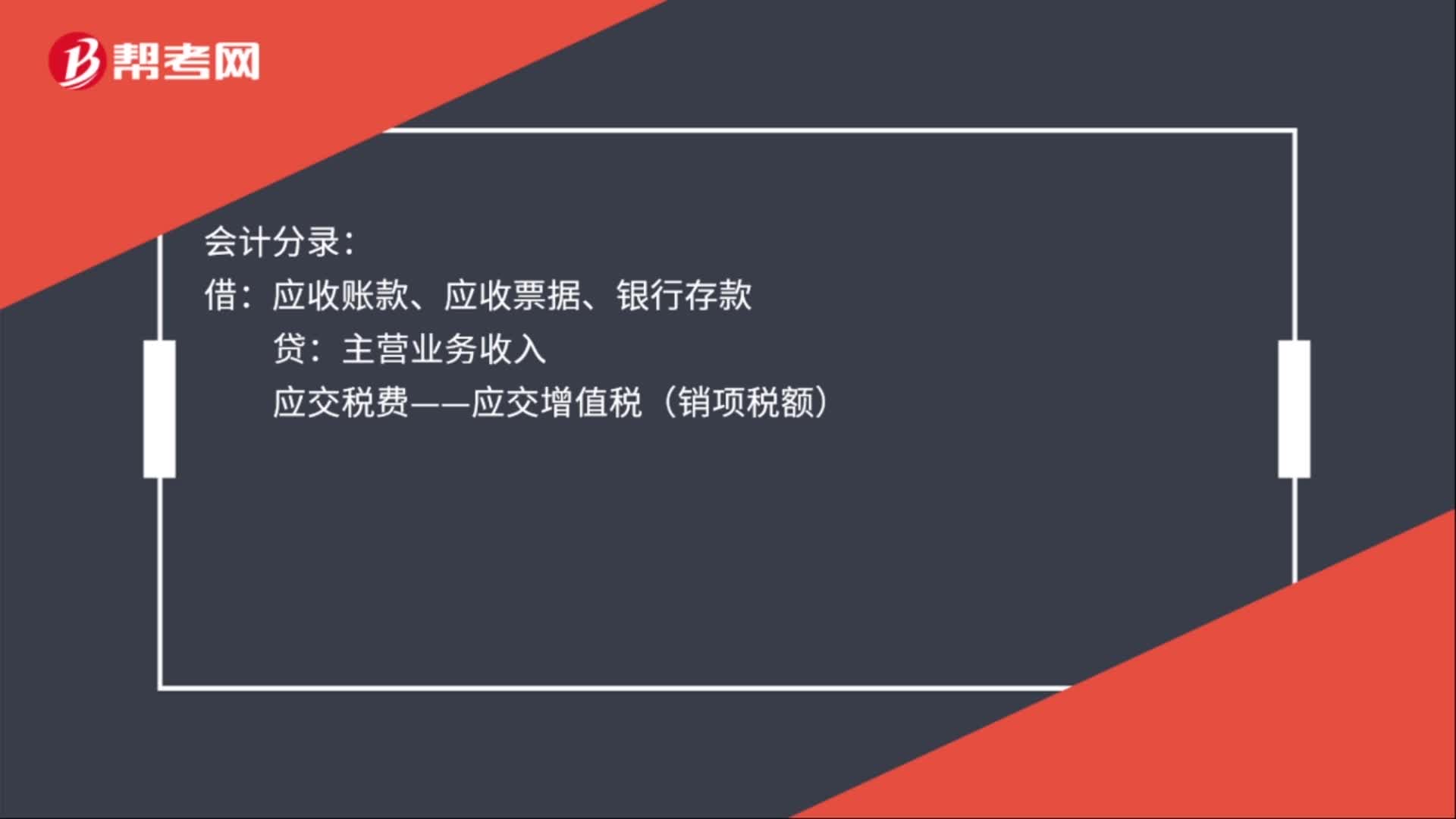

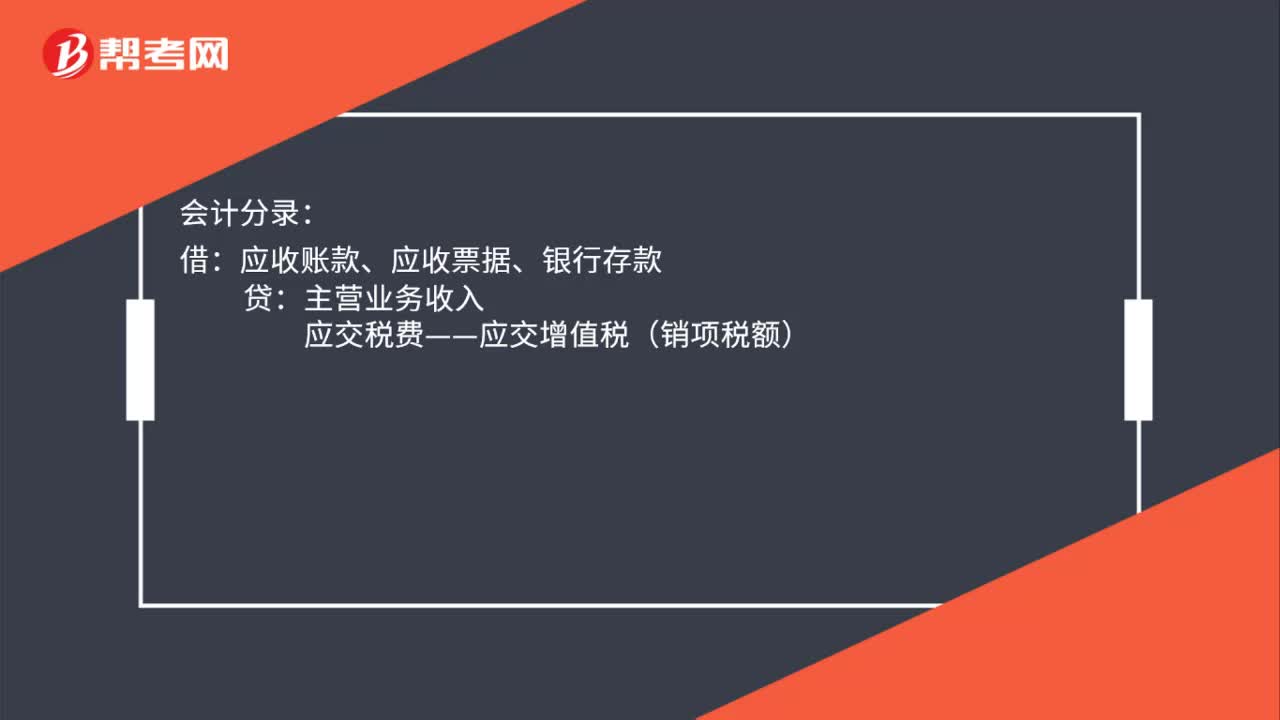

00:28銷售商品收入的會計處理是什么?:銷售商品收入的會計處理是什么?會計分錄:應(yīng)收賬款、應(yīng)收票據(jù)、銀行存款:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)借主營業(yè)務(wù)成本存貨跌價準(zhǔn)備貸庫存商品

00:27

00:27銷售商品收入會計處理方法是什么?:銷售商品收入會計處理方法是什么?會計分錄:應(yīng)收賬款、應(yīng)收票據(jù)、銀行存款:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)借主營業(yè)務(wù)成本存貨跌價準(zhǔn)備貸庫存商品

01:56

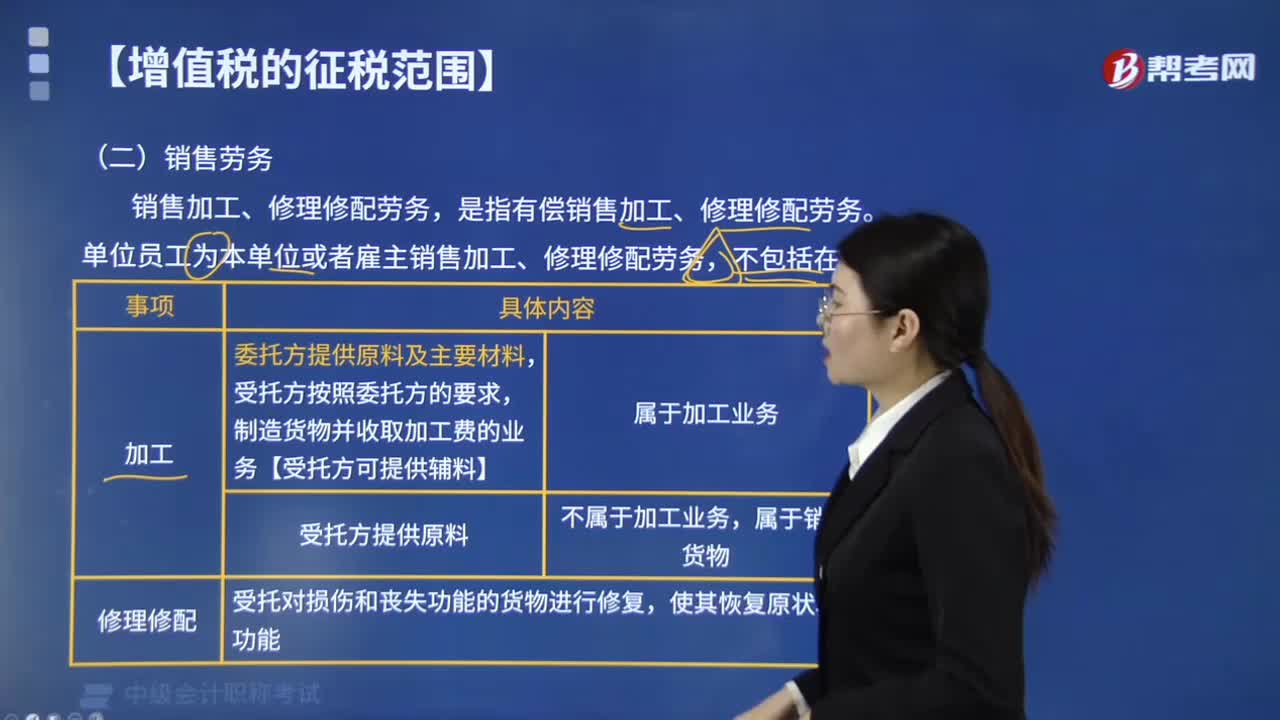

01:56增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個體經(jīng)營者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

01:22

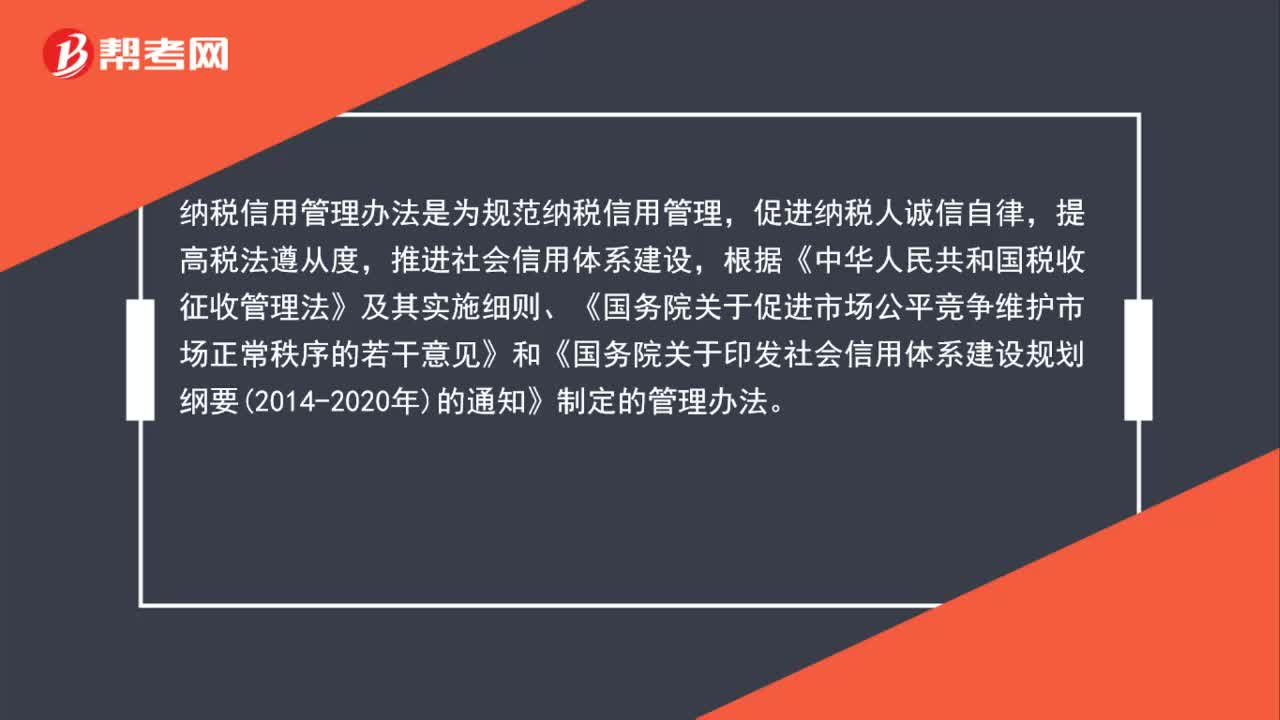

01:22納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進納稅人誠信自律,推進社會信用體系建設(shè),根據(jù)《中華人民共和國稅收征收管理法》及其實施細則、《國務(wù)院關(guān)于促進市場公平競爭維護市場正常秩序的若干意見》和《國務(wù)院關(guān)于印發(fā)社會信用體系建設(shè)規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務(wù)機關(guān)對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應(yīng)用等活動。

05:01

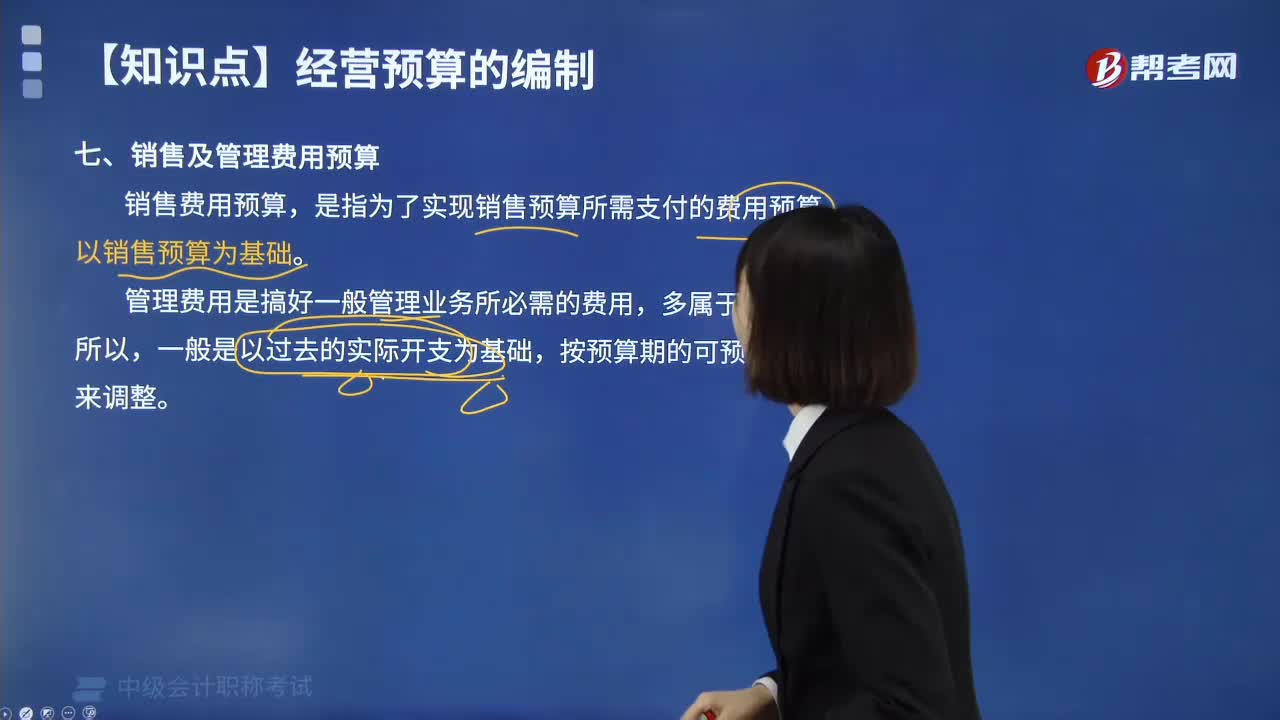

05:01銷售及管理費用預(yù)算的含義是什么?:銷售及管理費用預(yù)算的含義是什么?銷售費用預(yù)算,是指為了實現(xiàn)銷售預(yù)算所需支付的費用預(yù)算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關(guān)系,應(yīng)以過去的銷售費用實際支出(或上期預(yù)算)為基礎(chǔ),企業(yè)在比較、分析過去的實際開支的基礎(chǔ)上,充分考慮預(yù)算期各費用項目變動情況及影響因素,銷售及管理費用預(yù)算表:在編制時不需要以生產(chǎn)預(yù)算為基礎(chǔ)的是( )。A.變動制造費用預(yù)算,B.銷售費用預(yù)算。

00:32

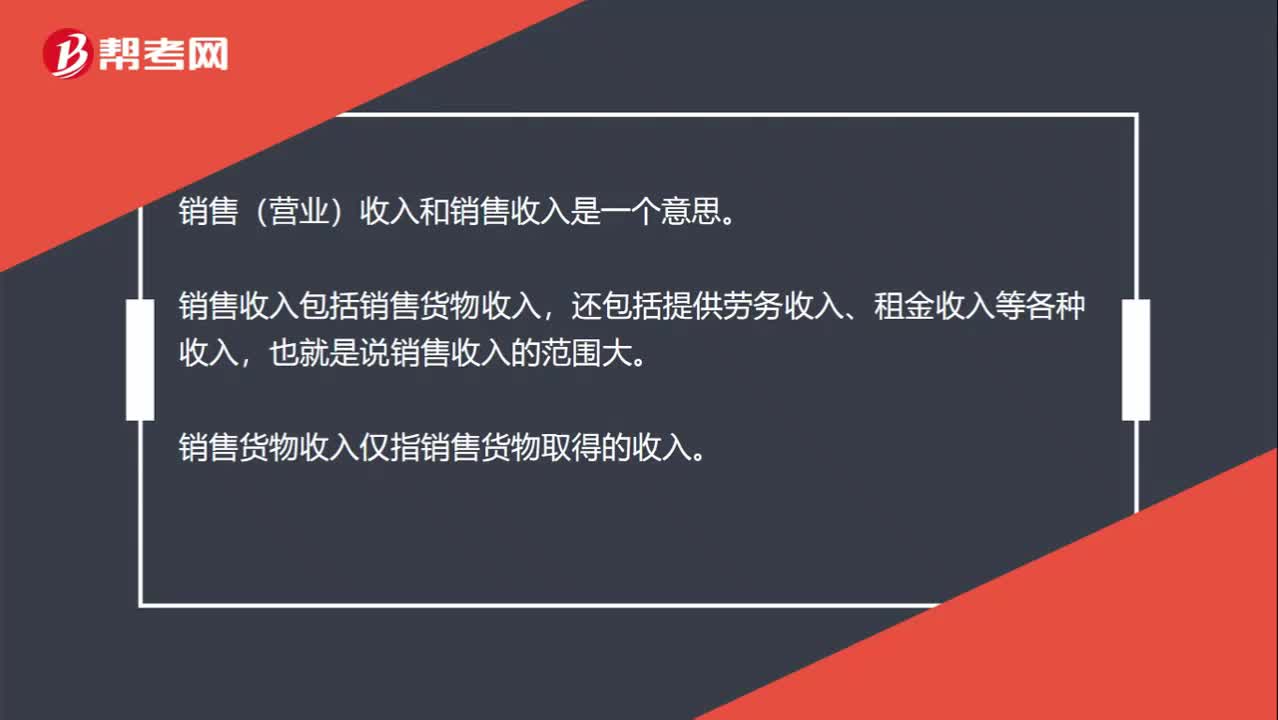

00:32銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營業(yè))收入和銷售收入是一個意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

06:53

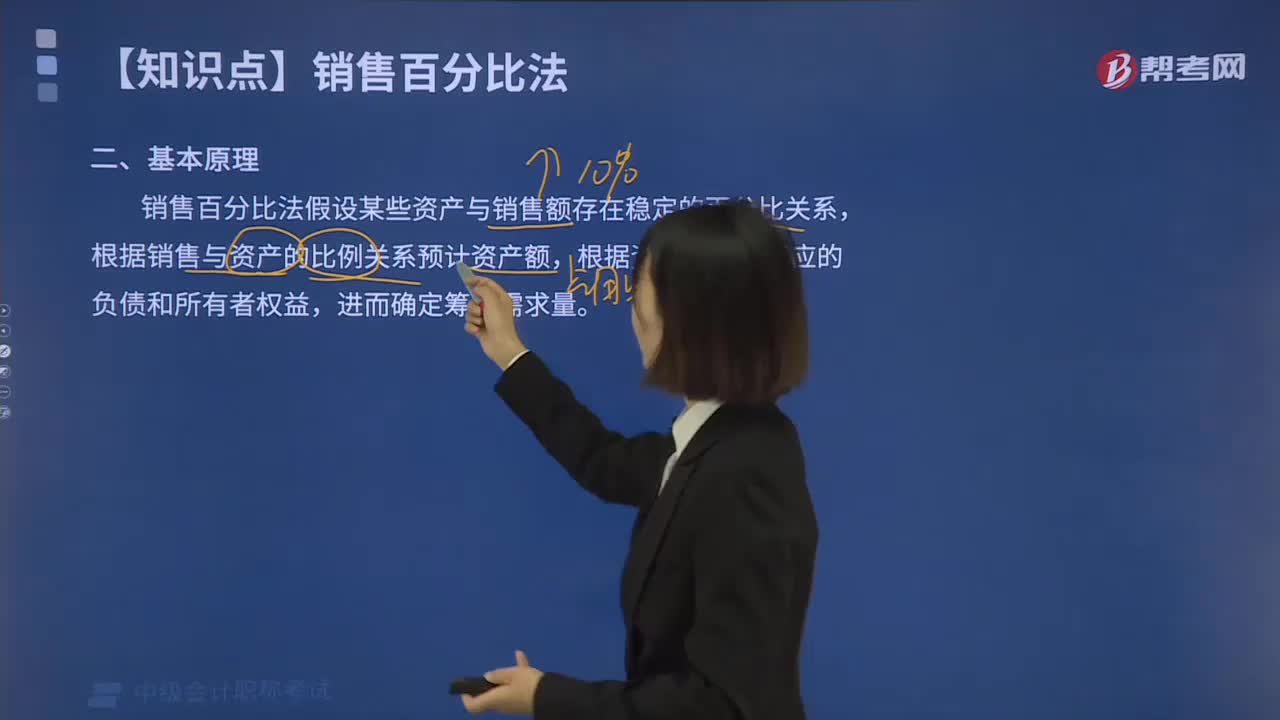

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,銷售百分比法的假設(shè)條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準(zhǔn)確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日