下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

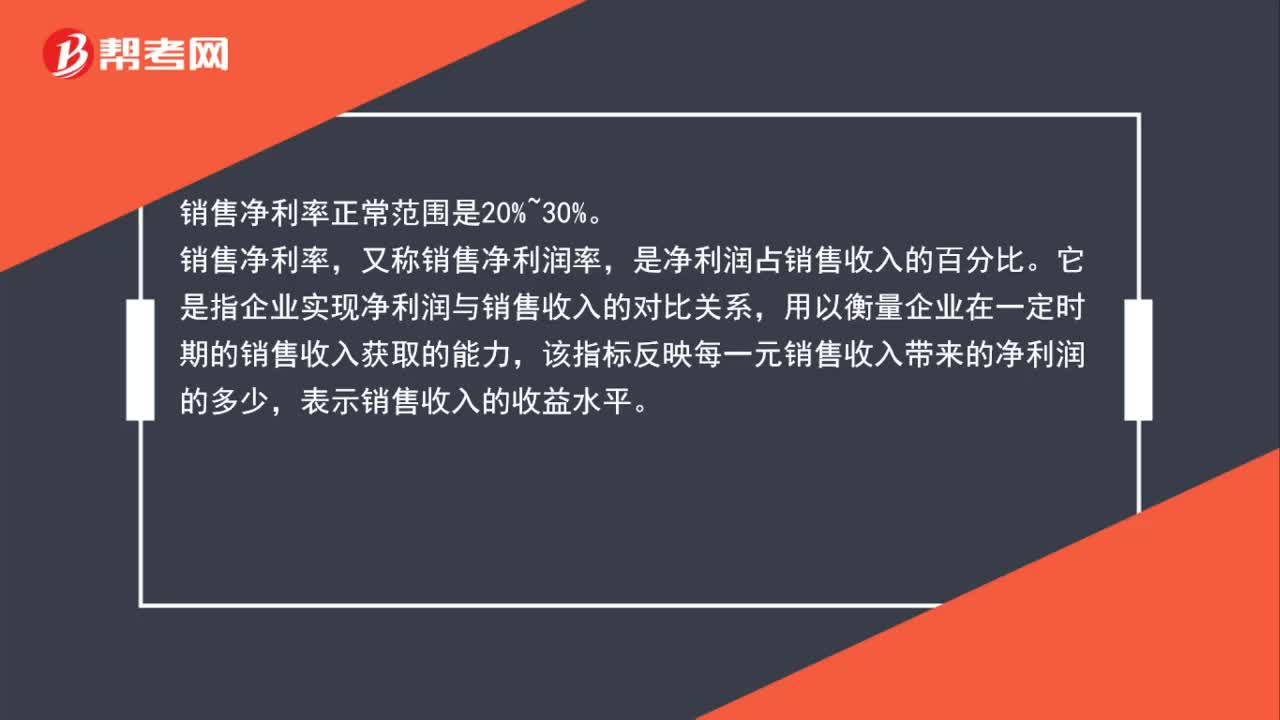

00:50銷售凈利率正常范圍是什么?:銷售凈利率正常范圍是20%~30%。銷售凈利率,又稱銷售凈利潤率,是凈利潤占銷售收入的百分比。它是指企業(yè)實(shí)現(xiàn)凈利潤與銷售收入的對比關(guān)系,用以衡量企業(yè)在一定時期的銷售收入獲取的能力,該指標(biāo)反映每一元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平。

00:53

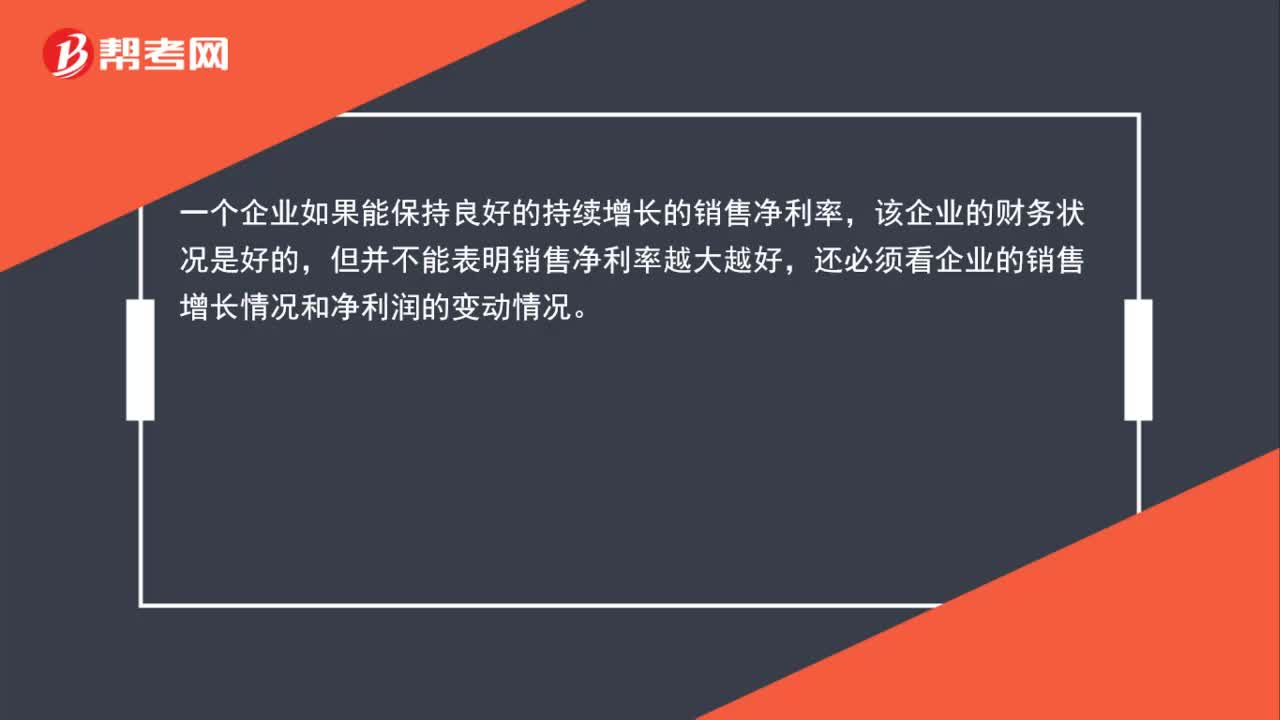

00:53銷售凈利率下降說明什么?:銷售凈利率下降說明什么?銷售凈利率的計(jì)算公式為:銷售凈利率=(凈利潤銷售收入)×100%,銷售凈利率下降說明企業(yè)銷售的盈利能力降低。一般該指標(biāo)越大,說明企業(yè)銷售的盈利能力越強(qiáng)。一個企業(yè)如果能保持良好的持續(xù)增長的銷售凈利率,該企業(yè)的財(cái)務(wù)狀況是好的,但并不能表明銷售凈利率越大越好,還必須看企業(yè)的銷售增長情況和凈利潤的變動情況。

00:41

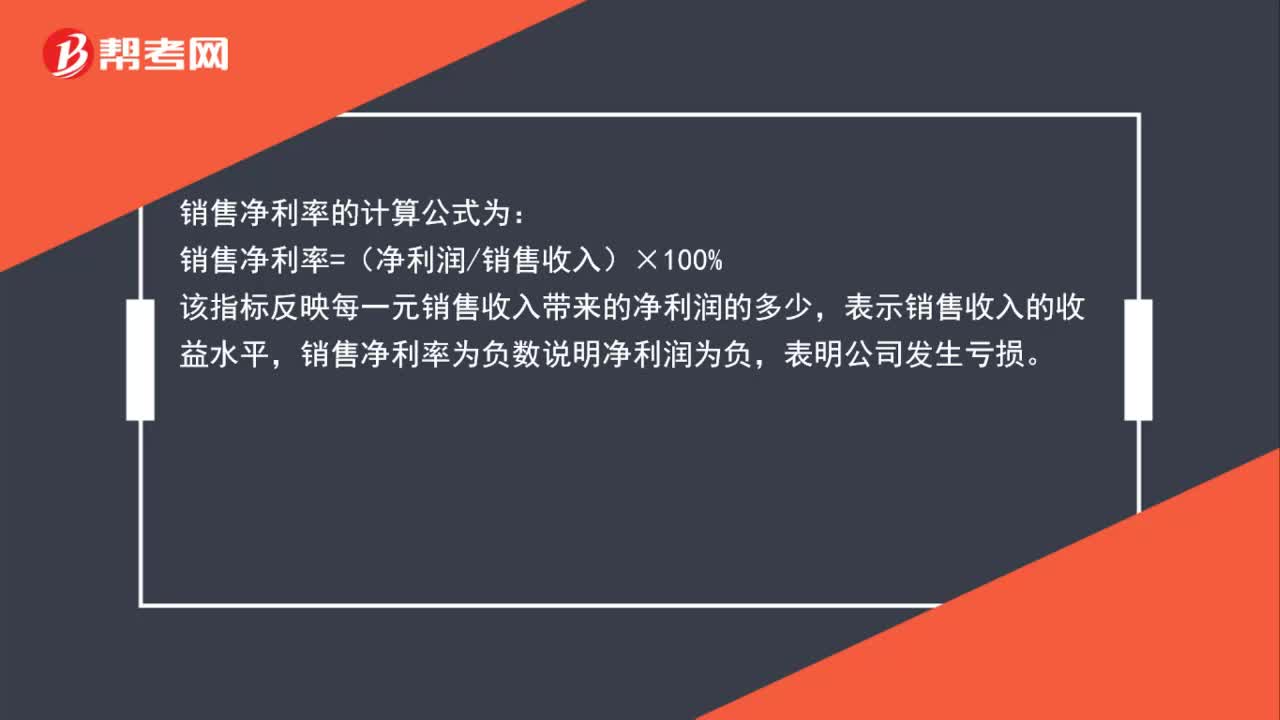

00:41銷售凈利率為負(fù)數(shù)說明什么?:銷售凈利率為負(fù)數(shù)說明什么?銷售凈利率的計(jì)算公式為:銷售凈利率=(凈利潤銷售收入)×100%,該指標(biāo)反映每一元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平,銷售凈利率為負(fù)數(shù)說明凈利潤為負(fù)。表明公司發(fā)生虧損

01:58

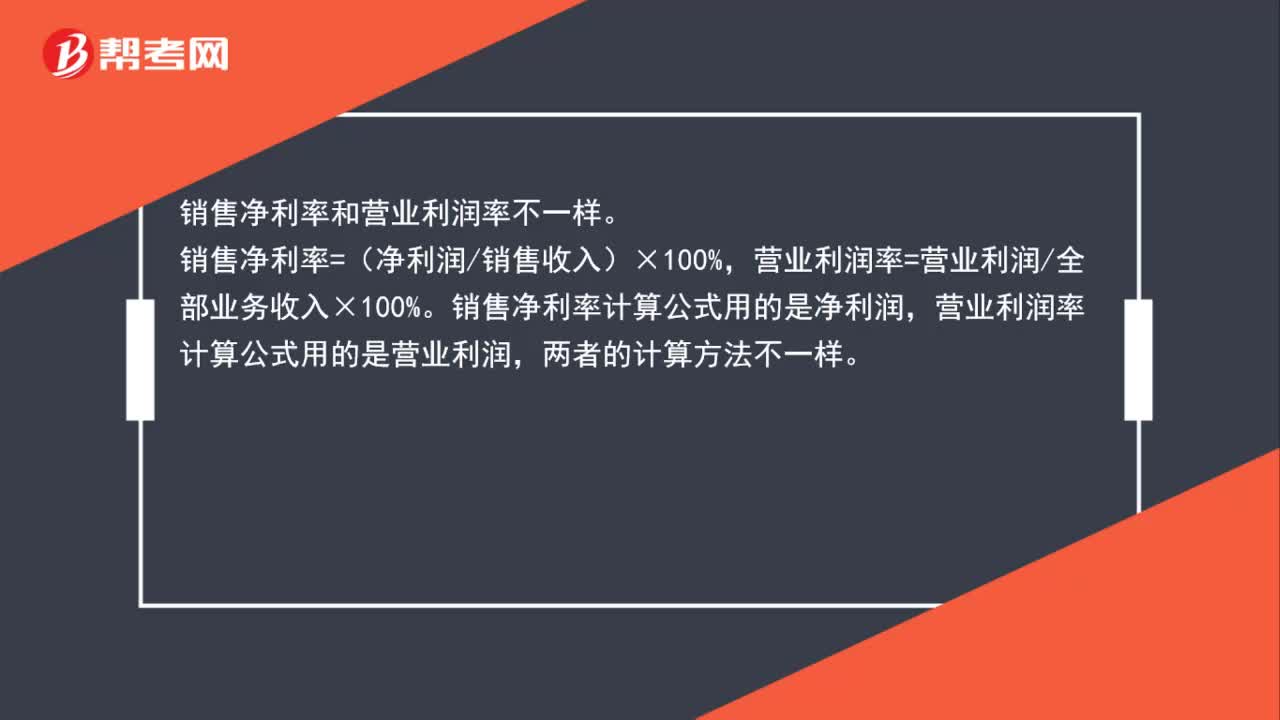

01:58銷售凈利率和營業(yè)利潤率一樣嗎?:銷售凈利率和營業(yè)利潤率不一樣。營業(yè)利潤率=營業(yè)利潤全部業(yè)務(wù)收入×100%。銷售凈利率計(jì)算公式用的是凈利潤,營業(yè)利潤率計(jì)算公式用的是營業(yè)利潤,凈利潤(稅后利潤)=利潤總額-所得稅費(fèi)用=主營業(yè)務(wù)收入+其他業(yè)務(wù)收入-主營業(yè)務(wù)成本-其他業(yè)務(wù)成本-營業(yè)稅金及附加-期間費(fèi)用(銷售費(fèi)用+管理費(fèi)用+財(cái)務(wù)費(fèi)用)-資產(chǎn)減值損失+公允價值變動收益(虧損為負(fù))+投資收益(虧損為負(fù))-所得稅費(fèi)用。

00:37

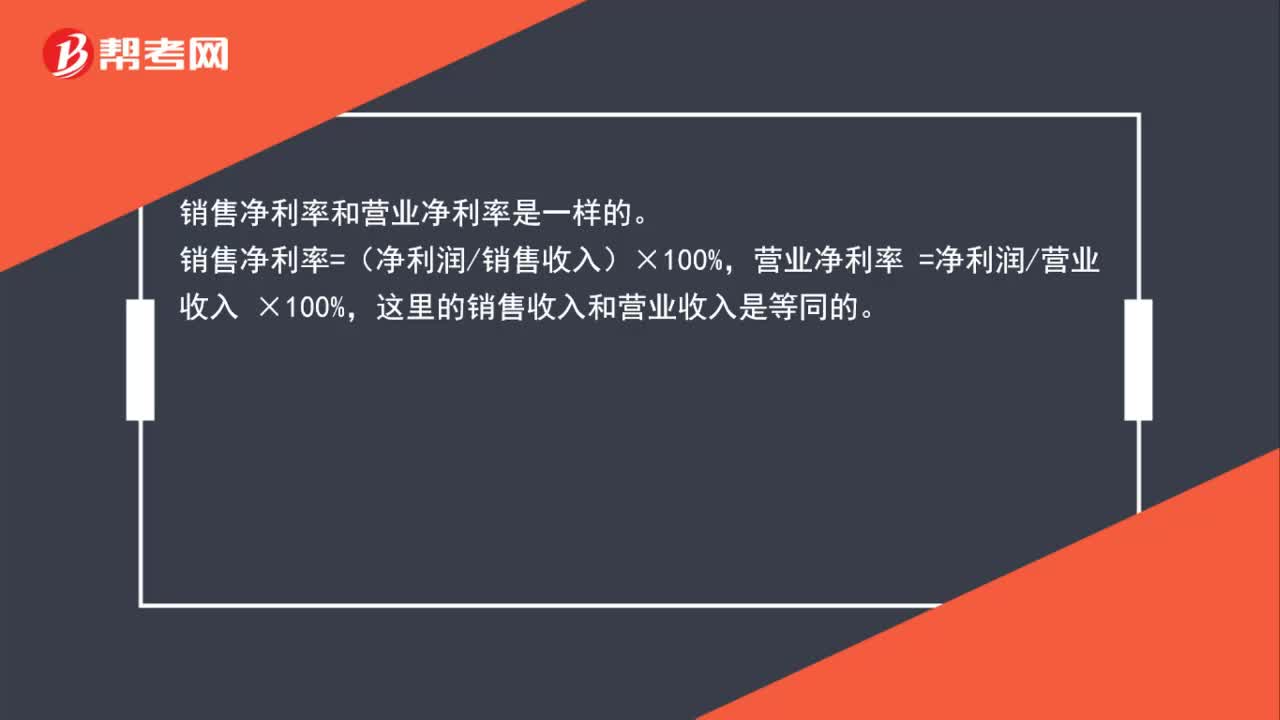

00:37銷售凈利率和營業(yè)凈利率一樣嗎?:銷售凈利率和營業(yè)凈利率是一樣的。銷售凈利率=(凈利潤銷售收入)×100%,營業(yè)凈利率 =凈利潤營業(yè)收入 ×100%,這里的銷售收入和營業(yè)收入是等同的。

00:53

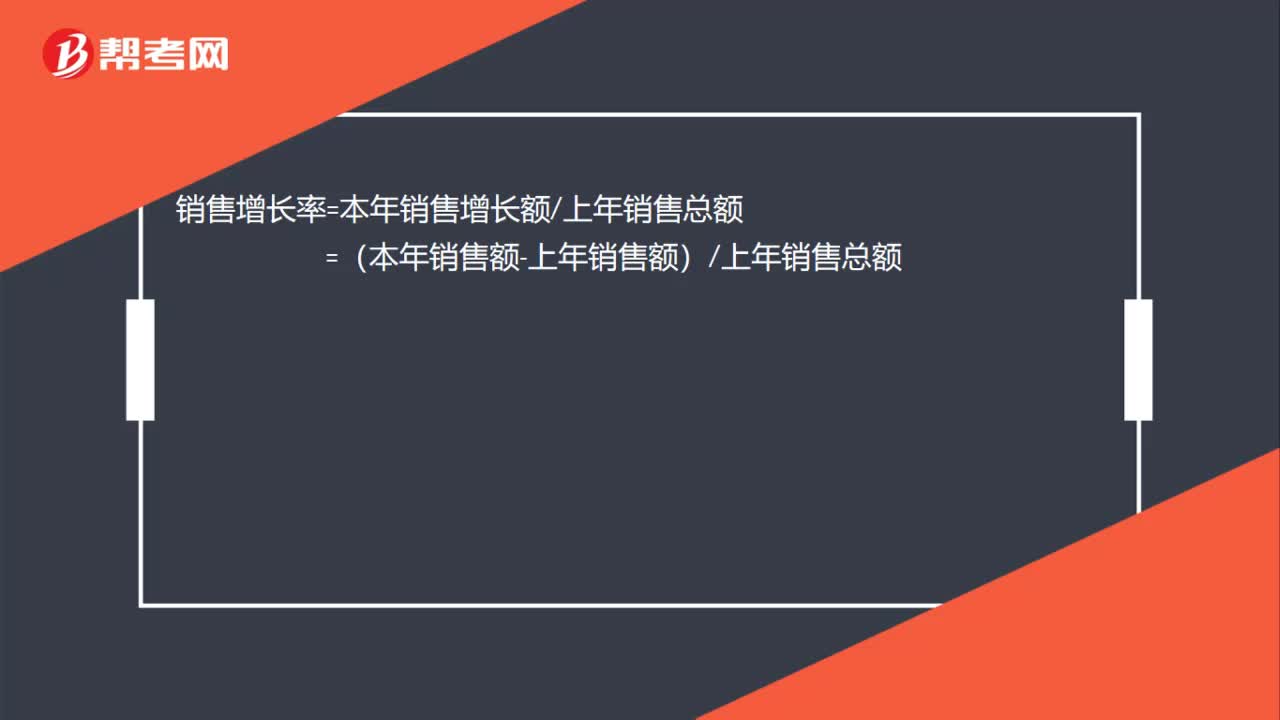

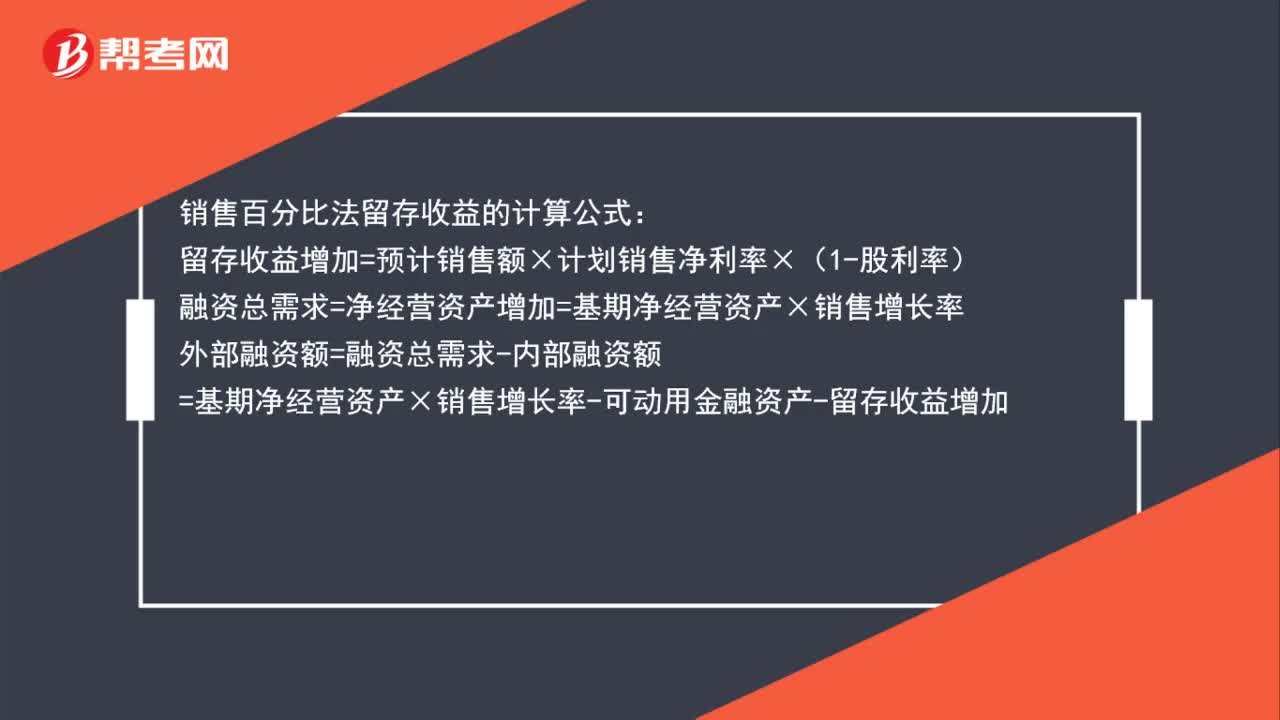

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動用金融資產(chǎn)-留存收益增加

00:33

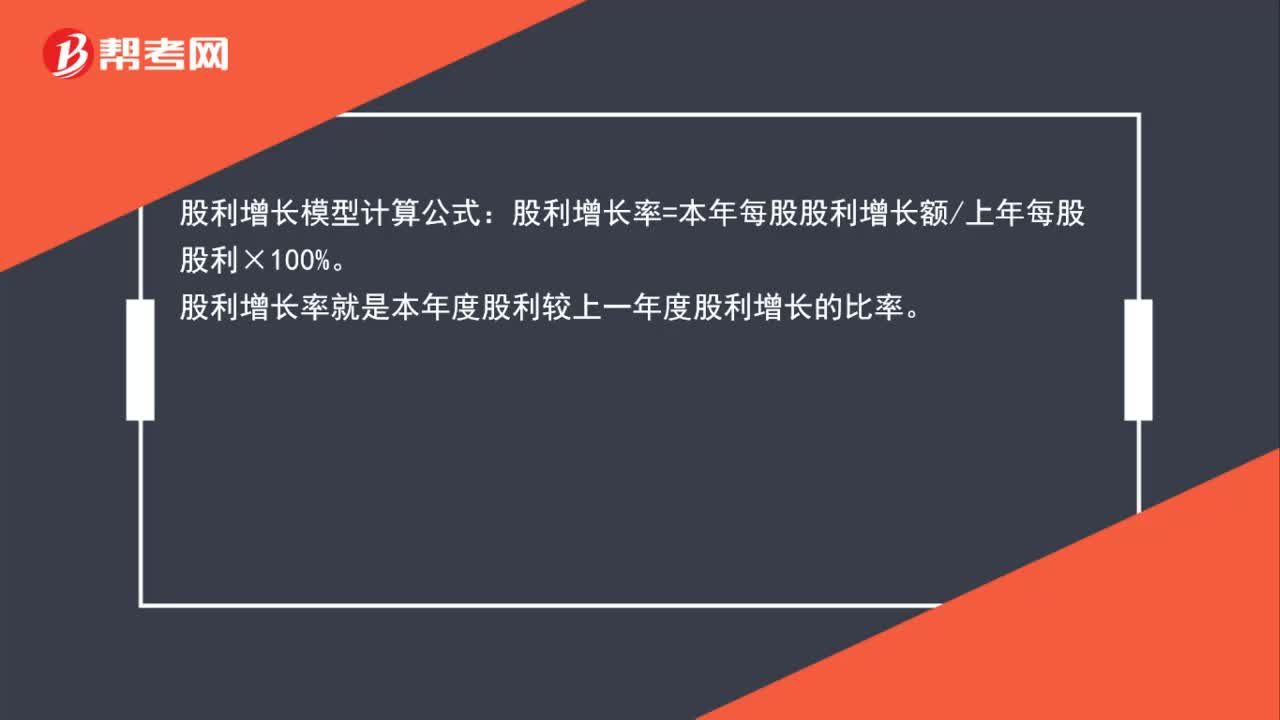

00:33股利增長模型計(jì)算公式是什么?:股利增長模型計(jì)算公式:股利增長率=本年每股股利增長額上年每股股利×100%。股利增長率就是本年度股利較上一年度股利增長的比率。

00:39

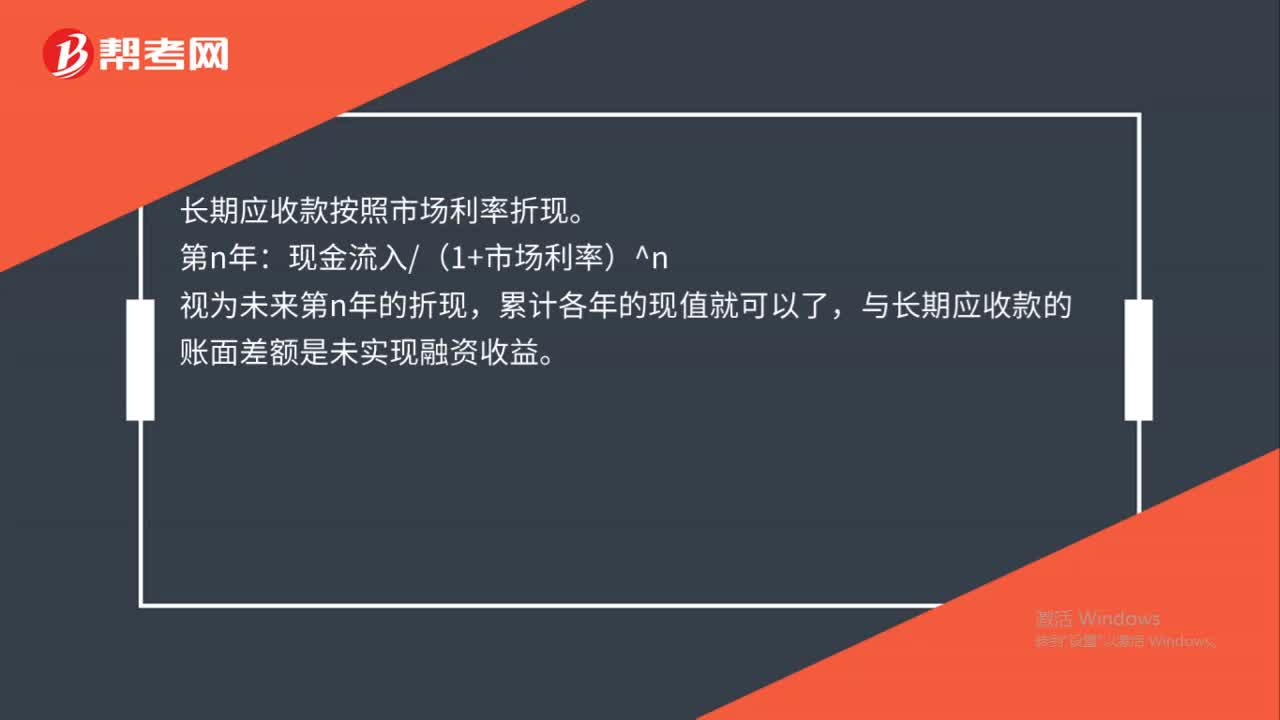

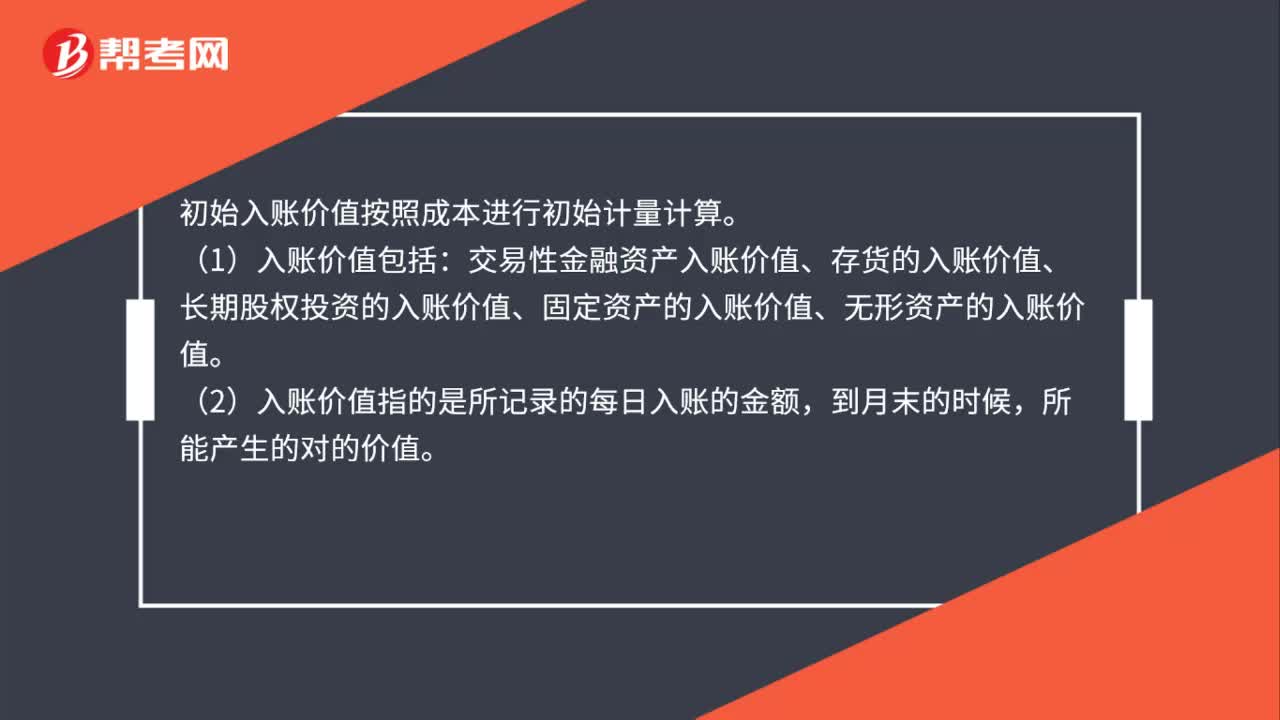

00:39初始入賬價值如何計(jì)算?:初始入賬價值如何計(jì)算?初始入賬價值按照成本進(jìn)行初始計(jì)量計(jì)算。(1)入賬價值包括:交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值。(2)入賬價值指的是所記錄的每日入賬的金額,到月末的時候,所能產(chǎn)生的對的價值。

00:52

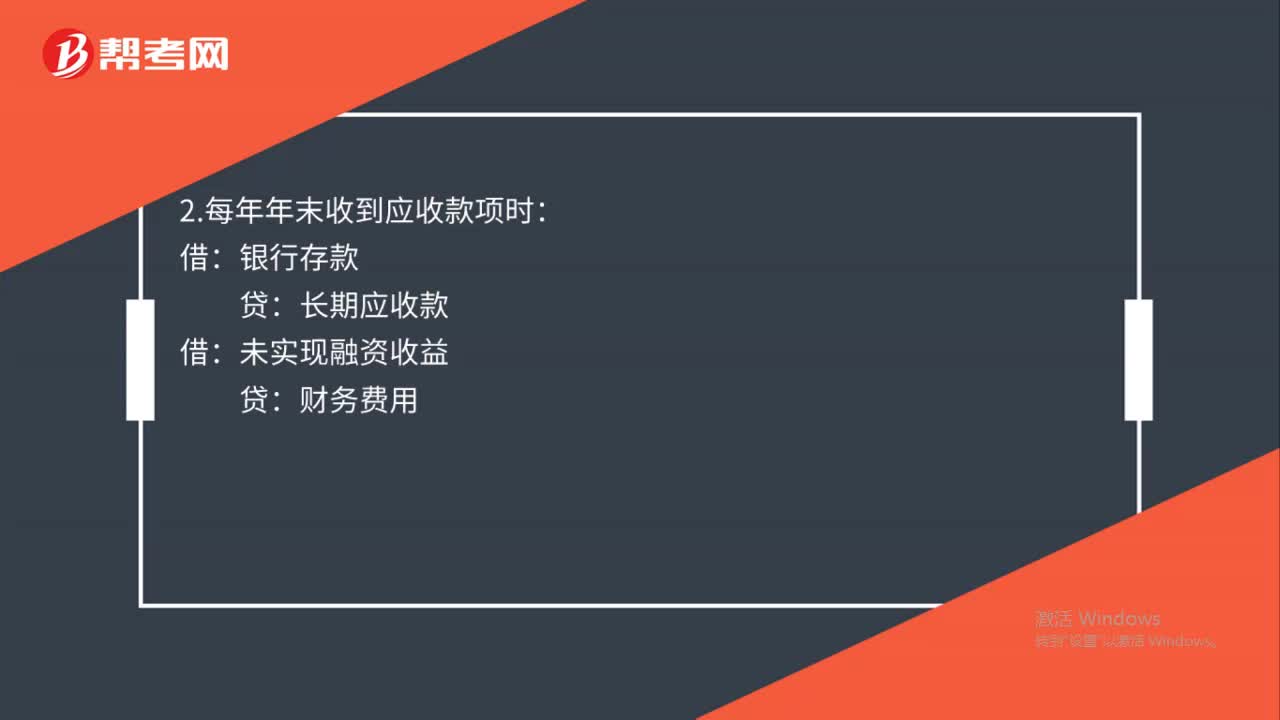

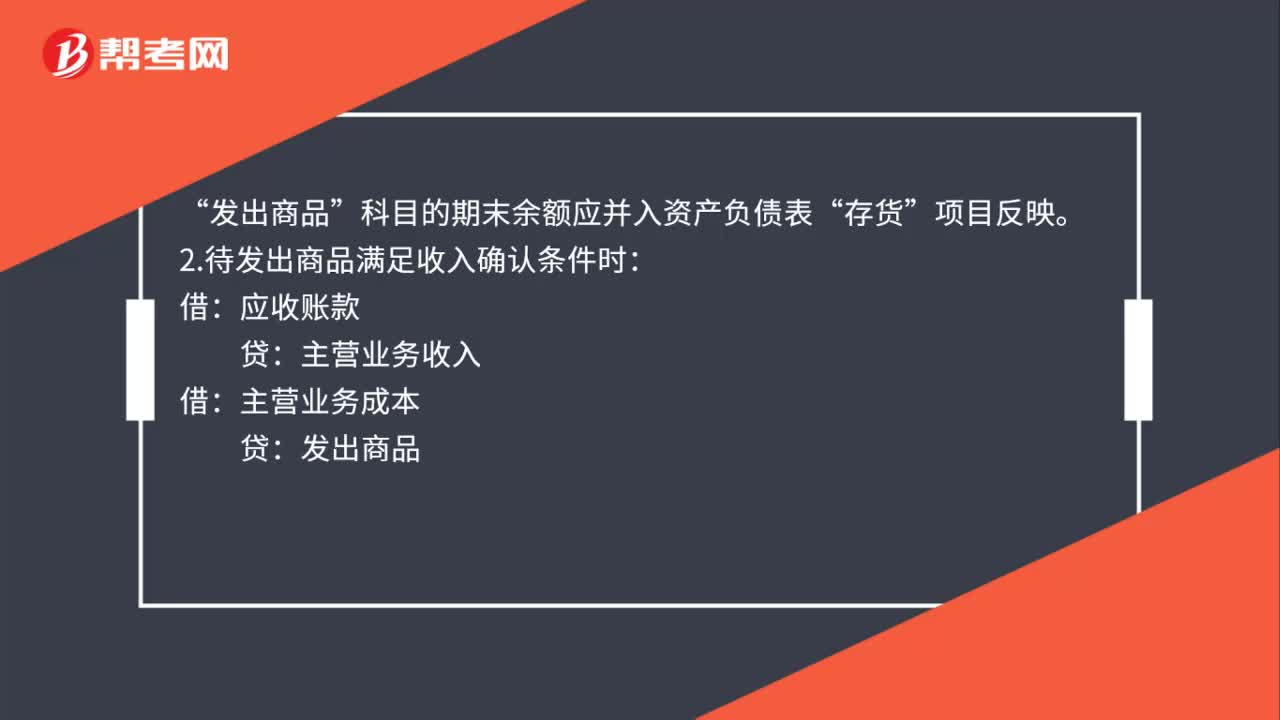

00:52銷售商品不滿足收入確認(rèn)條件會計(jì)分錄如何做?:銷售商品不滿足收入確認(rèn)條件會計(jì)分錄如何做?1.發(fā)出商品不滿足收入確認(rèn)條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應(yīng)收賬款“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。科目的期末余額應(yīng)并入資產(chǎn)負(fù)債表:存貨:項(xiàng)目反映:2.待發(fā)出商品滿足收入確認(rèn)條件時:應(yīng)收賬款主營業(yè)務(wù)收入借主營業(yè)務(wù)成本貸發(fā)出商品

03:22

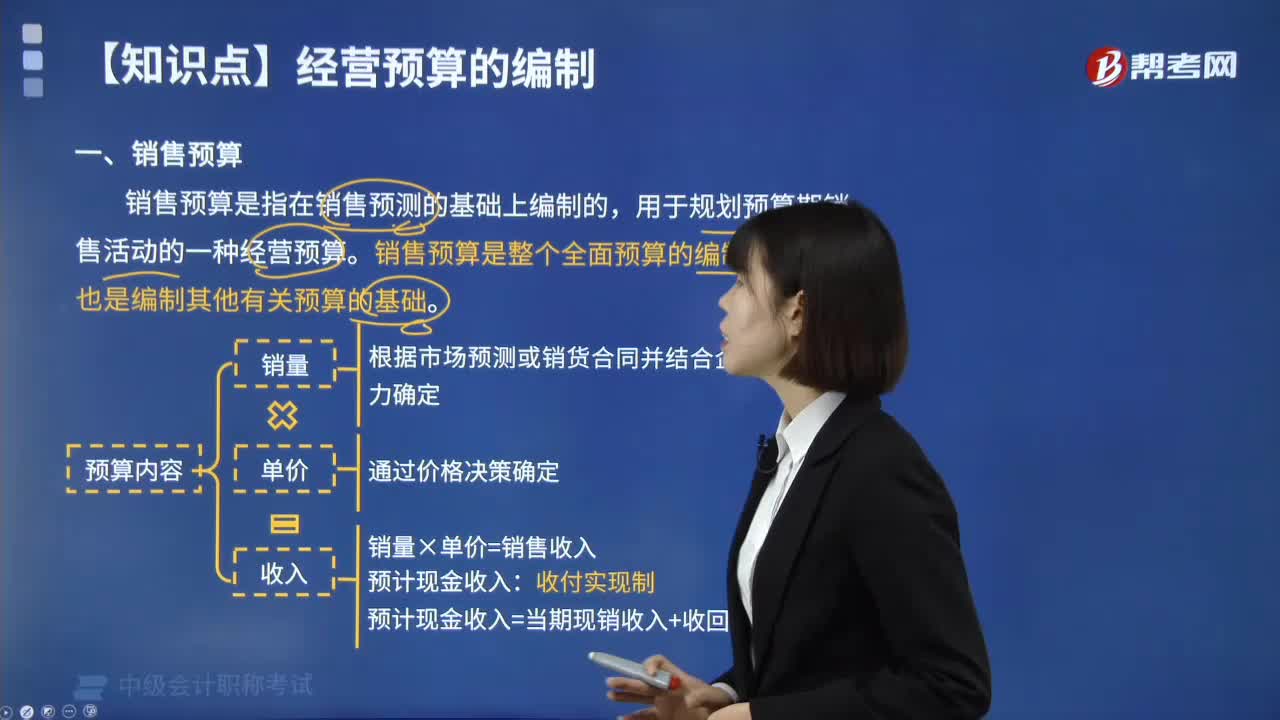

03:22銷售預(yù)算的具體內(nèi)容是什么?:銷售預(yù)算的具體內(nèi)容是什么?銷售預(yù)算是指在銷售預(yù)測的基礎(chǔ)上編制的,用于規(guī)劃預(yù)算期銷售活動的一種經(jīng)營預(yù)算。銷售預(yù)算是整個全面預(yù)算的編制起點(diǎn),也是編制其他有關(guān)預(yù)算的基礎(chǔ)。銷售預(yù)算把費(fèi)用與銷售目標(biāo)的實(shí)現(xiàn)聯(lián)系起來。銷售預(yù)算是一個財(cái)務(wù)計(jì)劃,它包括完成銷售計(jì)劃的每一個目標(biāo)所需要的費(fèi)用,以保證公司銷售利潤的實(shí)現(xiàn)。銷售預(yù)算是在銷售預(yù)測完成之后才進(jìn)行的,根據(jù)市場預(yù)測或銷貨合同并結(jié)合企業(yè)生產(chǎn)能力確定。

01:44

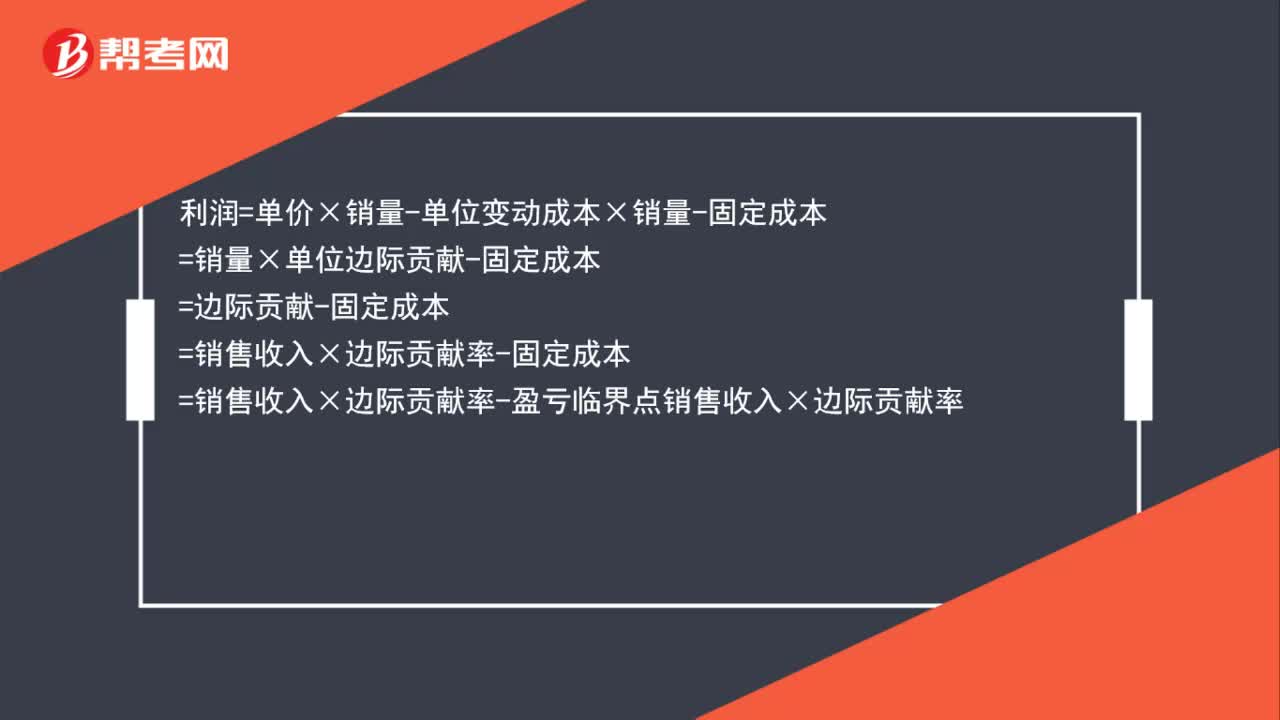

01:44銷售利潤率=安全邊際率×邊際貢獻(xiàn)率的推導(dǎo)是什么?:銷售利潤率=安全邊際率×邊際貢獻(xiàn)率的推導(dǎo)是什么?利潤=單價×銷量-單位變動成本×銷量-固定成本:=銷量×單位邊際貢獻(xiàn)-固定成本:=邊際貢獻(xiàn)-固定成本=銷售收入×邊際貢獻(xiàn)率-固定成本=銷售收入×邊際貢獻(xiàn)率-盈虧臨界點(diǎn)銷售收入×邊際貢獻(xiàn)率盈虧臨界點(diǎn)銷售收入=固定成本邊際貢獻(xiàn)率=(銷售收入-盈虧臨界點(diǎn)銷售收入)×邊際貢獻(xiàn)率=安全邊際額×邊際貢獻(xiàn)率等式兩邊同時除以銷售收入

00:42

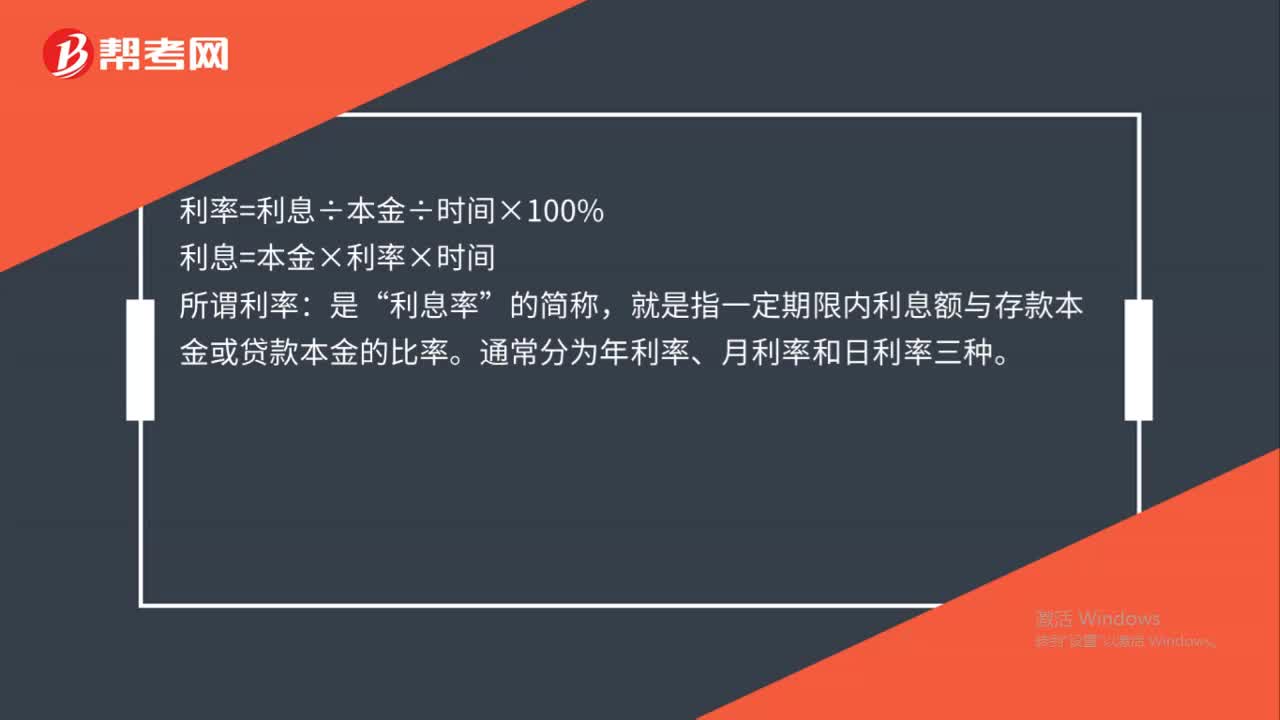

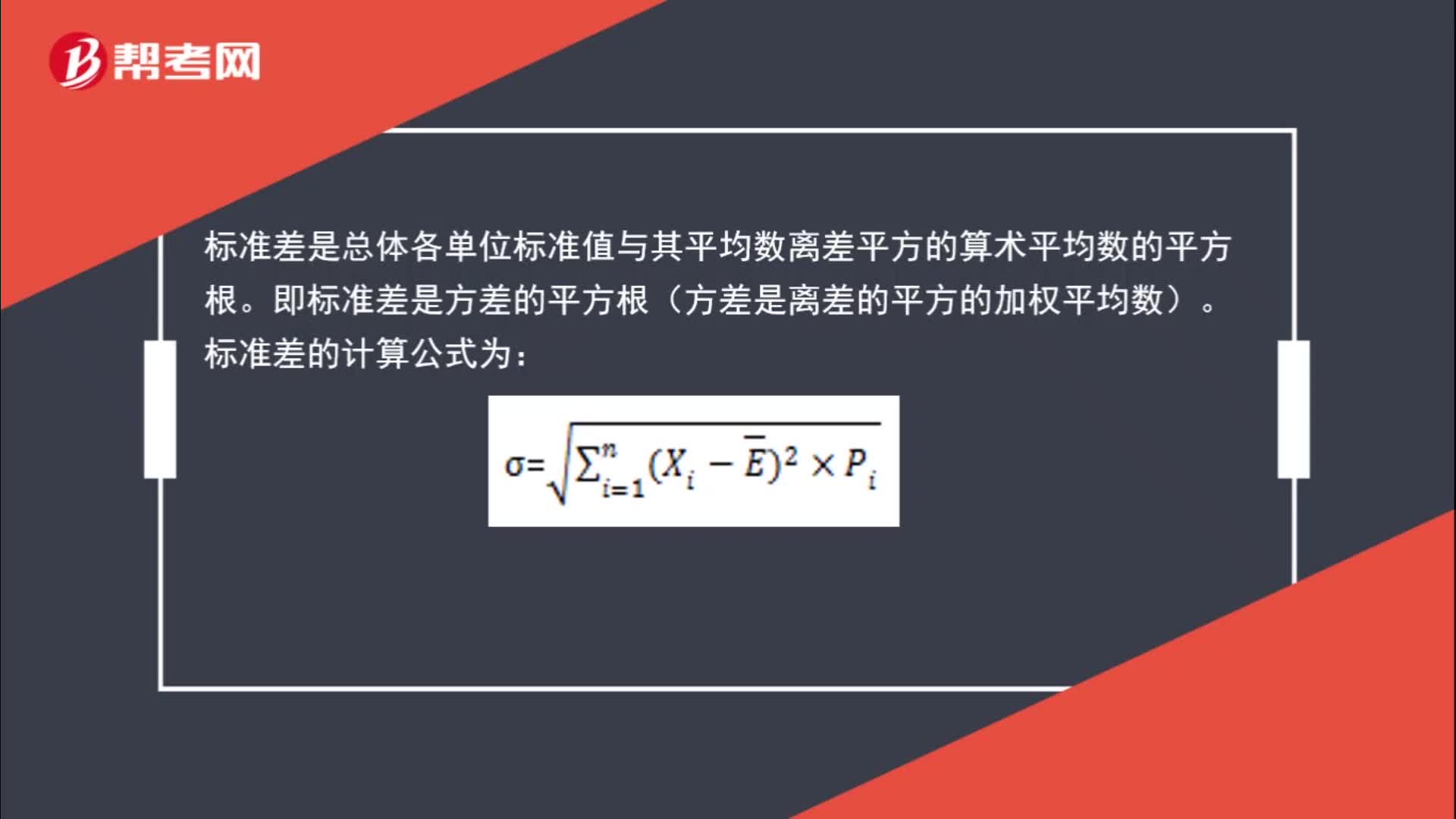

00:42標(biāo)準(zhǔn)差如何計(jì)算?:標(biāo)準(zhǔn)差如何計(jì)算?標(biāo)準(zhǔn)差是總體各單位標(biāo)準(zhǔn)值與其平均數(shù)離差平方的算術(shù)平均數(shù)的平方根。即標(biāo)準(zhǔn)差是方差的平方根(方差是離差的平方的加權(quán)平均數(shù))。標(biāo)準(zhǔn)差的計(jì)算公式為:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日