下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

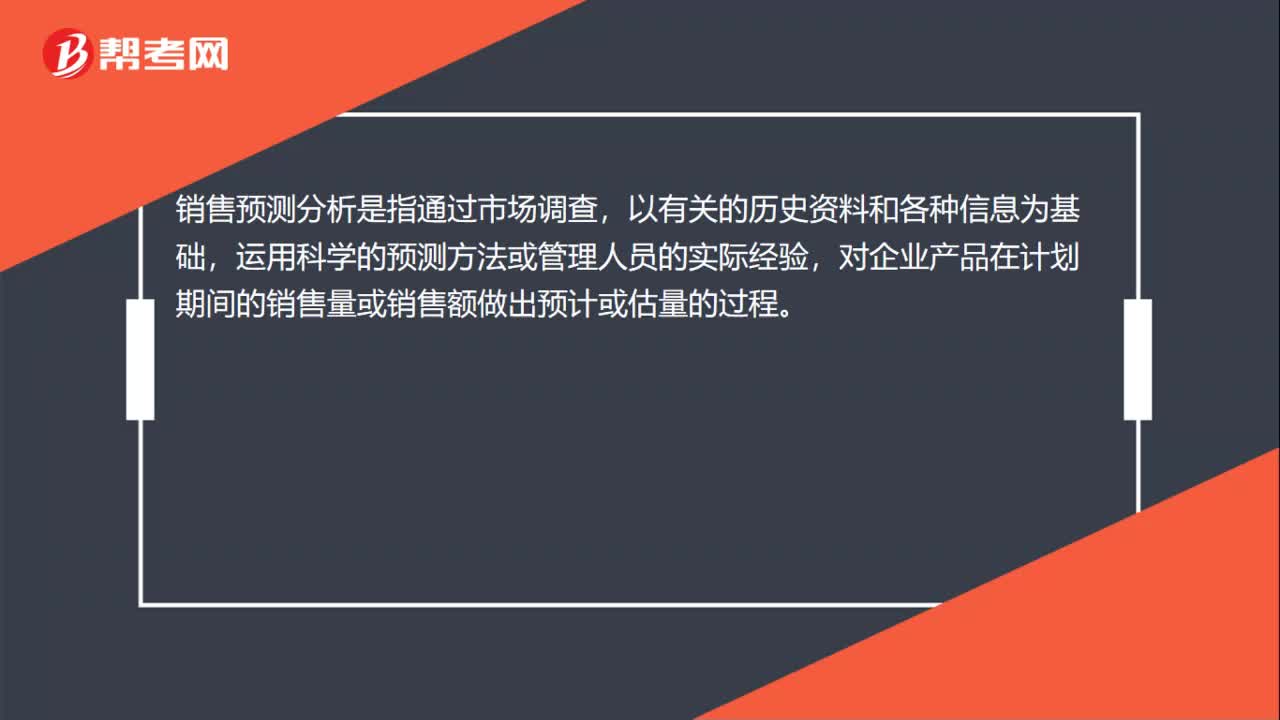

00:24銷售預測分析方法是什么?:銷售預測分析方法是什么?銷售預測分析是指通過市場調查,以有關的歷史資料和各種信息為基礎,運用科學的預測方法或管理人員的實際經(jīng)驗,對企業(yè)產(chǎn)品在計劃期間的銷售量或銷售額做出預計或估量的過程。

02:08

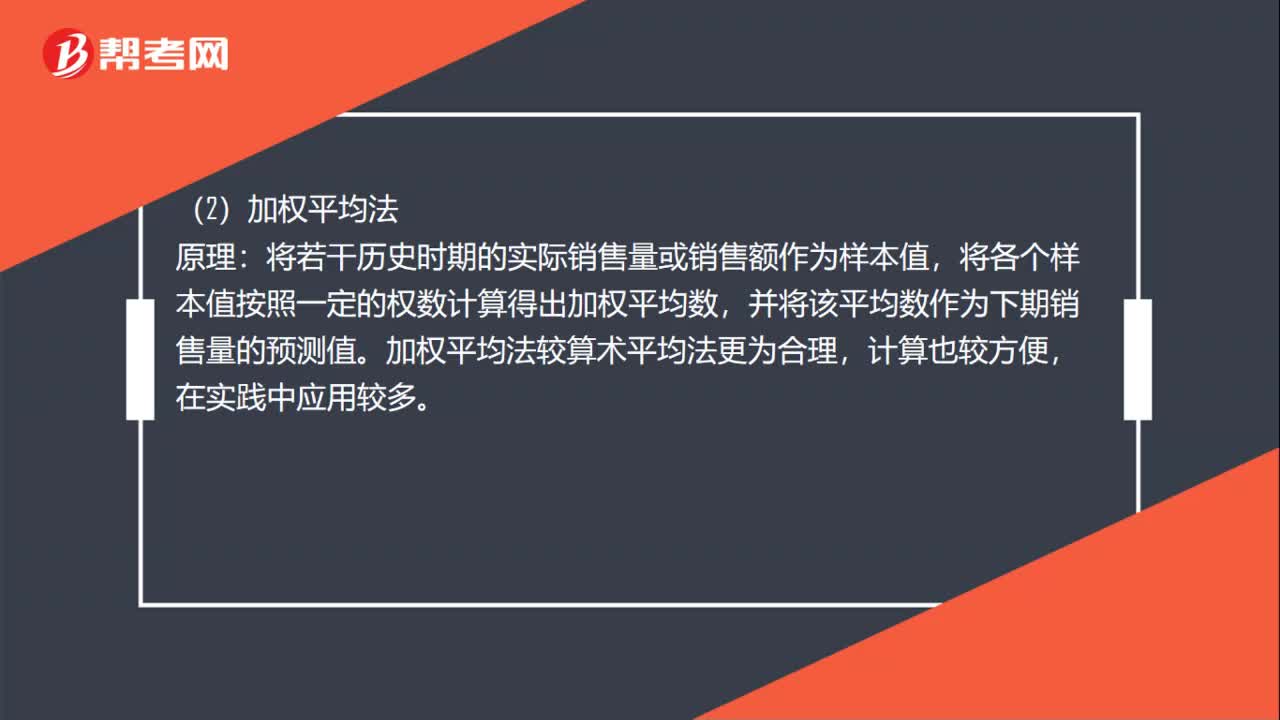

02:08銷售預測定量分析法包括哪些?:(2)加權平均法。將若干歷史時期的實際銷售量或銷售額作為樣本值,將各個樣本值按照一定的權數(shù)計算得出加權平均數(shù)。并將該平均數(shù)作為下期銷售量的預測值,加權平均法較算術平均法更為合理,原理移動平均法是從n期的時間數(shù)列銷售量中選取m期(m數(shù)值固定:并不斷向后移動計算觀測期+平均值,以最后一個m期的平均數(shù)作為未來第n+1期銷售預測值的一種方法。指數(shù)平滑法實質上是一種加權平均法。

00:26

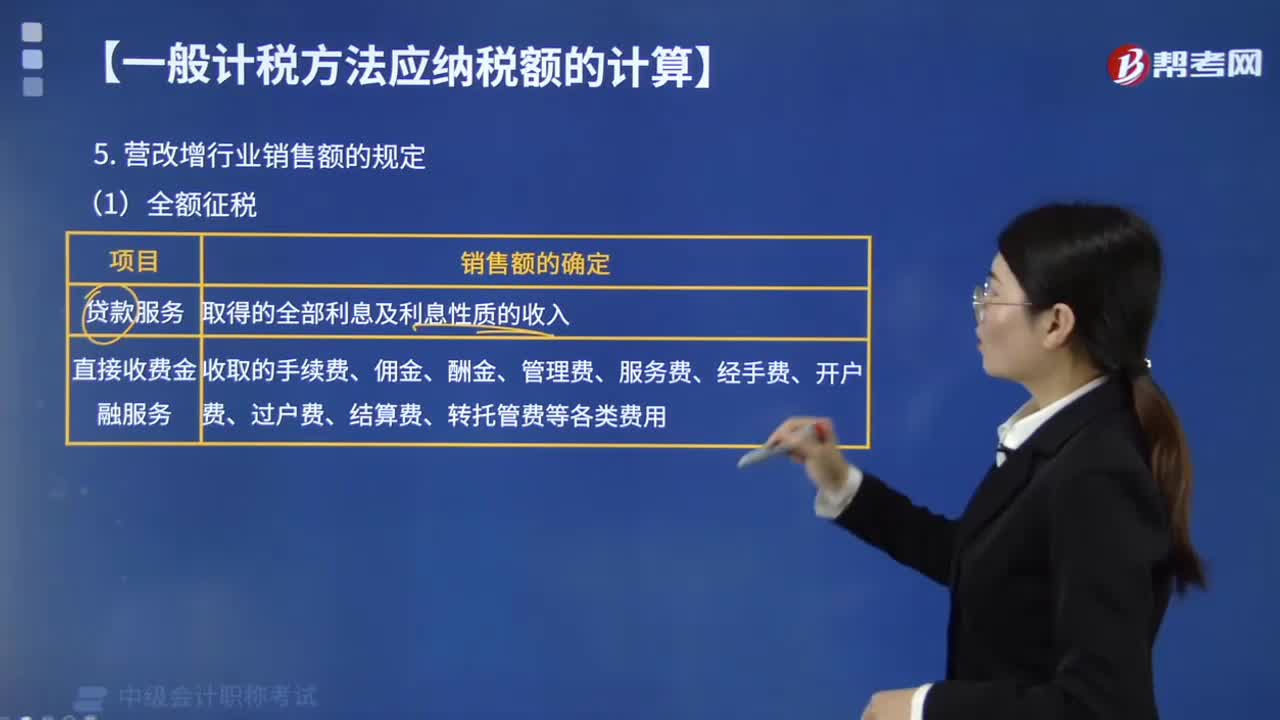

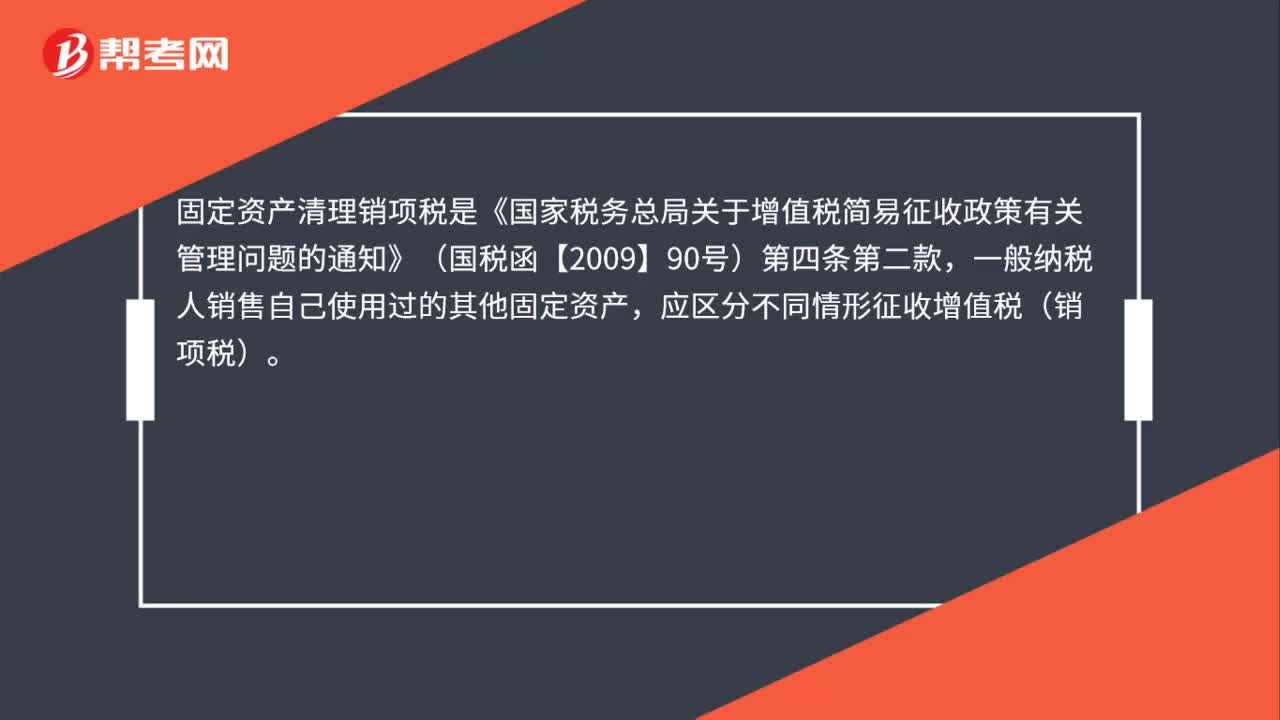

00:26固定資產(chǎn)清理銷項稅是什么?:固定資產(chǎn)清理銷項稅是什么?固定資產(chǎn)清理銷項稅是《國家稅務總局關于增值稅簡易征收政策有關管理問題的通知》(國稅函【2009】90號)第四條第二款,一般納稅人銷售自己使用過的其他固定資產(chǎn),應區(qū)分不同情形征收增值稅(銷項稅)。

00:29

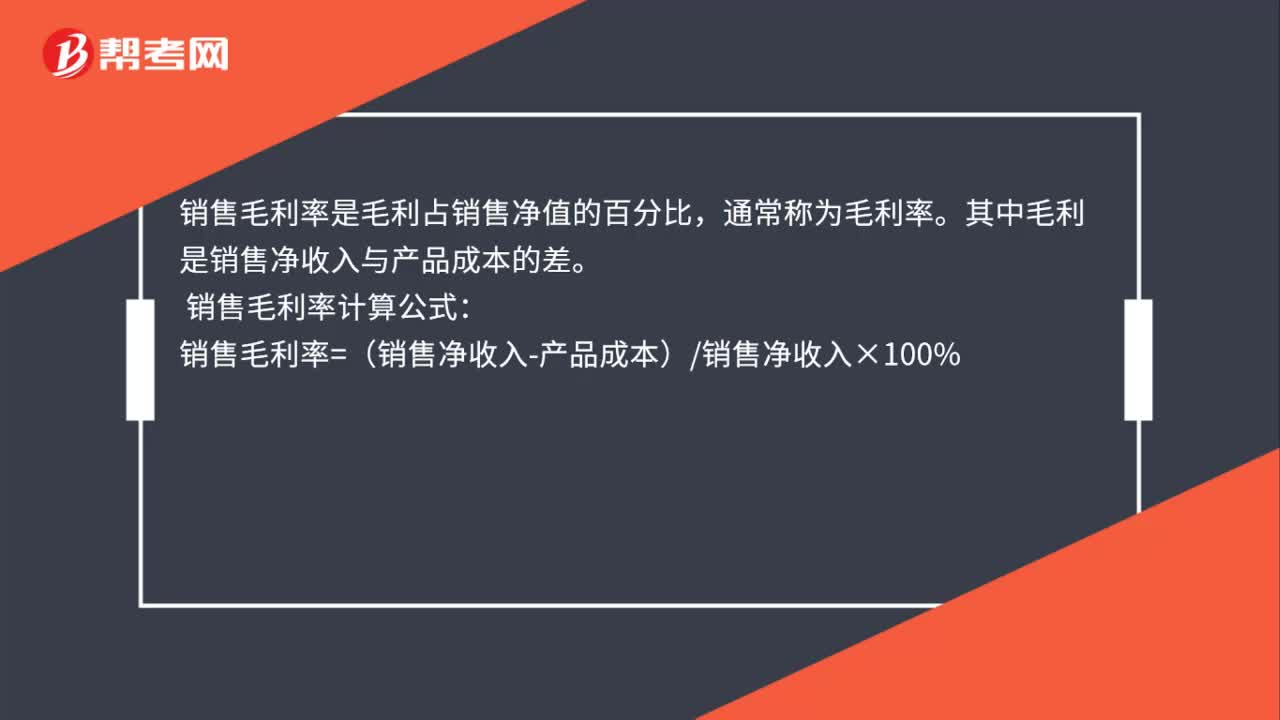

00:29銷售毛利潤率是什么?:銷售毛利潤率是什么?銷售毛利率是毛利占銷售凈值的百分比,通常稱為毛利率。其中毛利是銷售凈收入與產(chǎn)品成本的差。銷售毛利率計算公式:銷售毛利率=(銷售凈收入-產(chǎn)品成本)銷售凈收入×100%

00:31

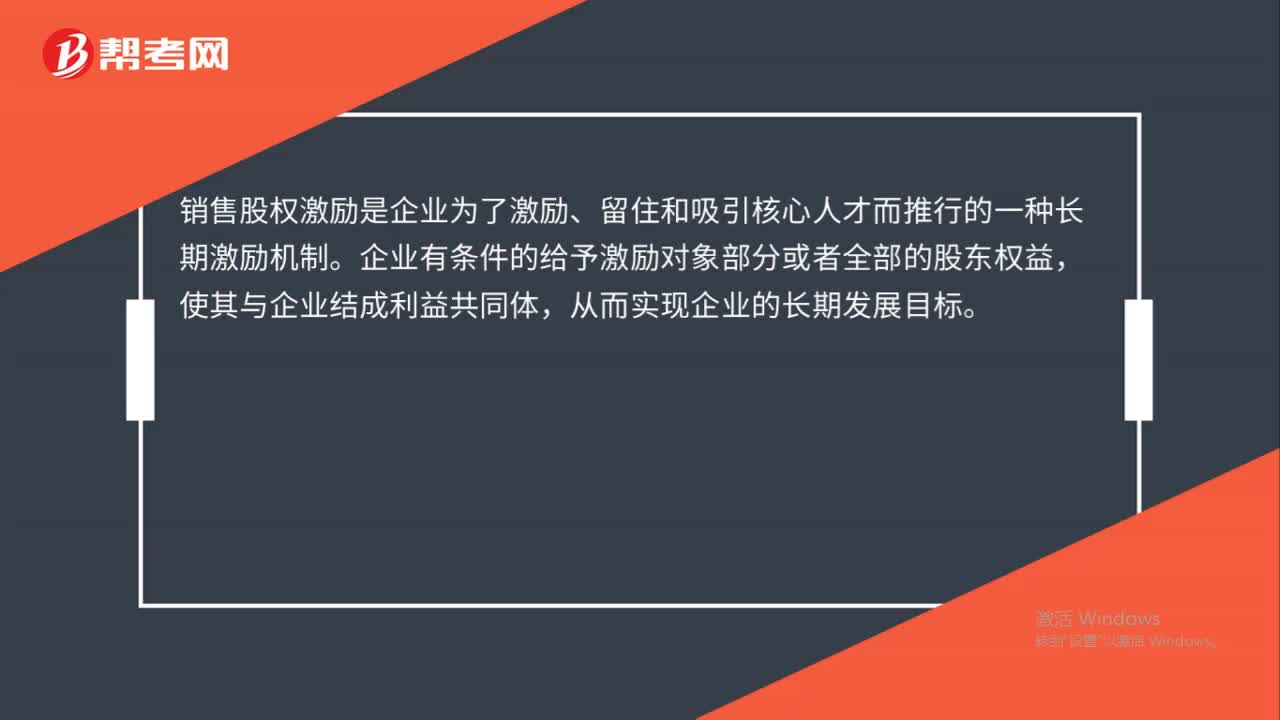

00:31銷售股權激勵是什么?:銷售股權激勵是什么?銷售股權激勵是企業(yè)為了激勵、留住和吸引核心人才而推行的一種長期激勵機制。企業(yè)有條件的給予激勵對象部分或者全部的股東權益,使其與企業(yè)結成利益共同體,從而實現(xiàn)企業(yè)的長期發(fā)展目標。

01:50

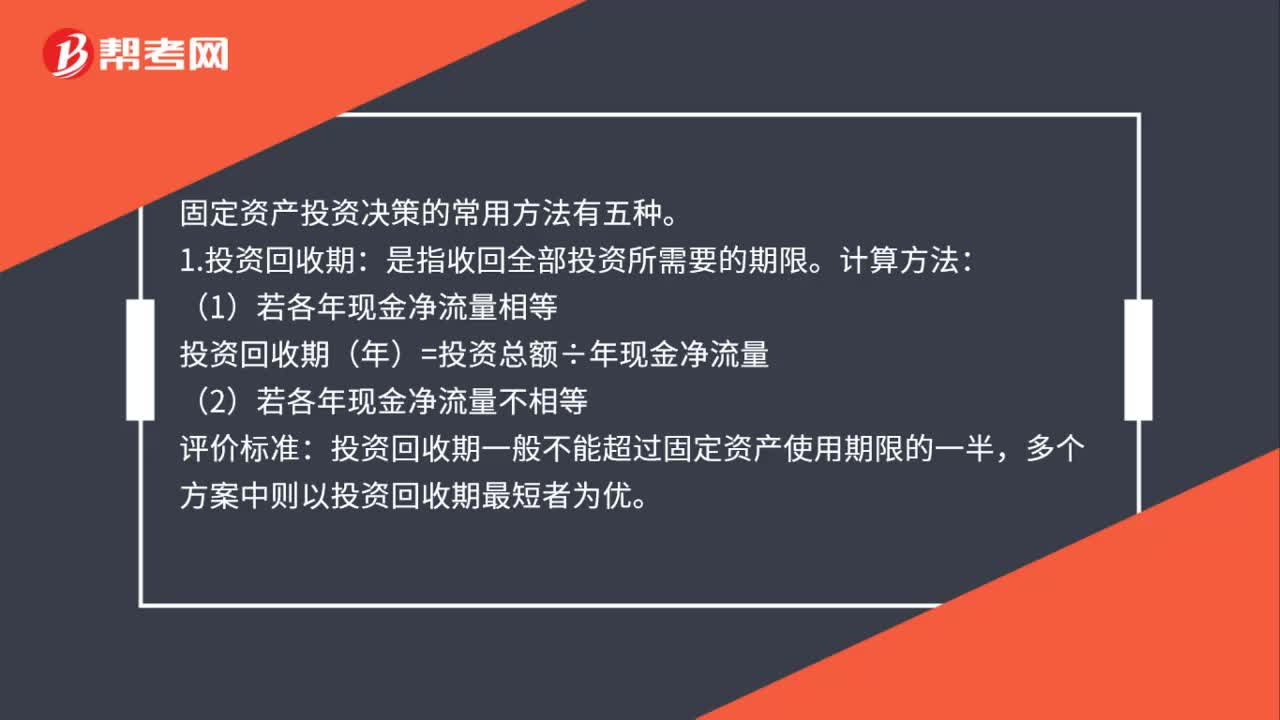

01:50固定資產(chǎn)投資管理辦法是什么?:固定資產(chǎn)投資決策的常用方法有五種。投資回收期(年)=投資總額÷年現(xiàn)金凈流量,投資回收期一般不能超過固定資產(chǎn)使用期限的一半。多個方案中則以投資回收期最短者為優(yōu):2.投資回收率法:是年均現(xiàn)金凈流量與投資總額的比率,投資回收率=年均現(xiàn)金凈流量÷投資總額:通過比較各方案的投資回收率;選擇投資回收率最高的方案;指投資項目現(xiàn)金流入量減去現(xiàn)金流出量的凈額的現(xiàn)值;Nt-第t年的現(xiàn)金凈流量。

00:50

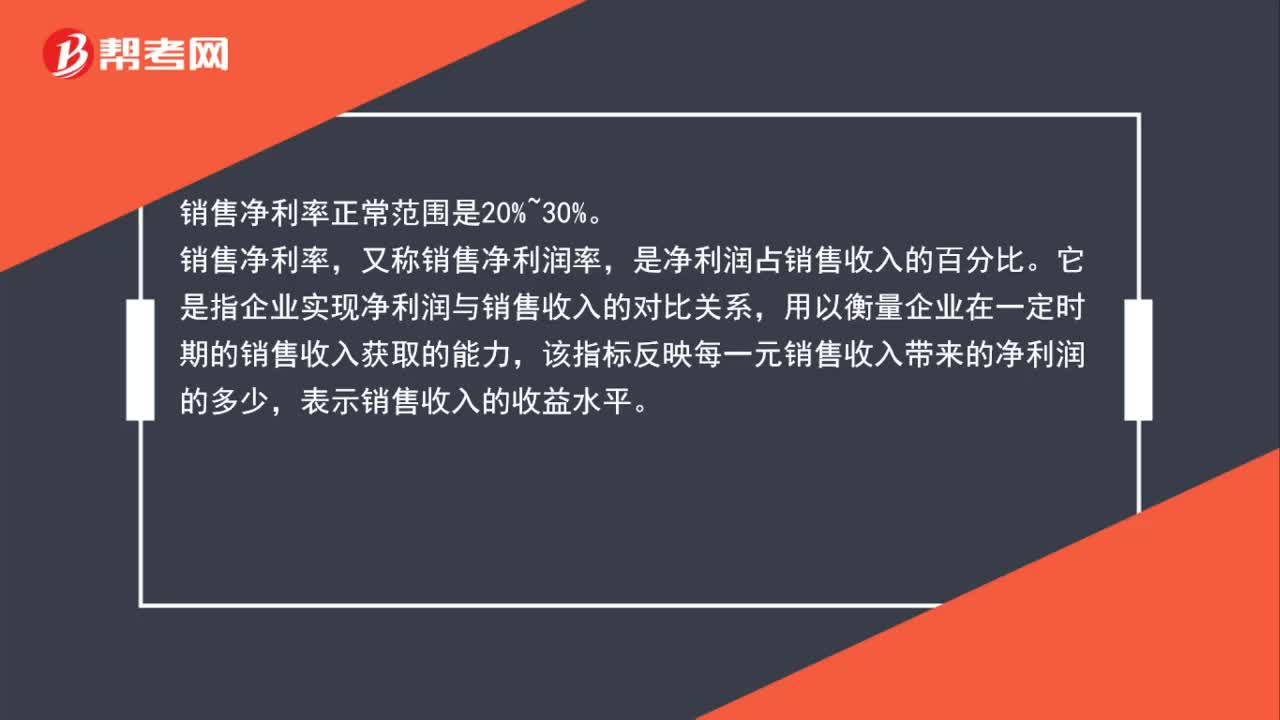

00:50銷售凈利率正常范圍是什么?:銷售凈利率正常范圍是20%~30%。銷售凈利率,又稱銷售凈利潤率,是凈利潤占銷售收入的百分比。它是指企業(yè)實現(xiàn)凈利潤與銷售收入的對比關系,用以衡量企業(yè)在一定時期的銷售收入獲取的能力,該指標反映每一元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平。

05:01

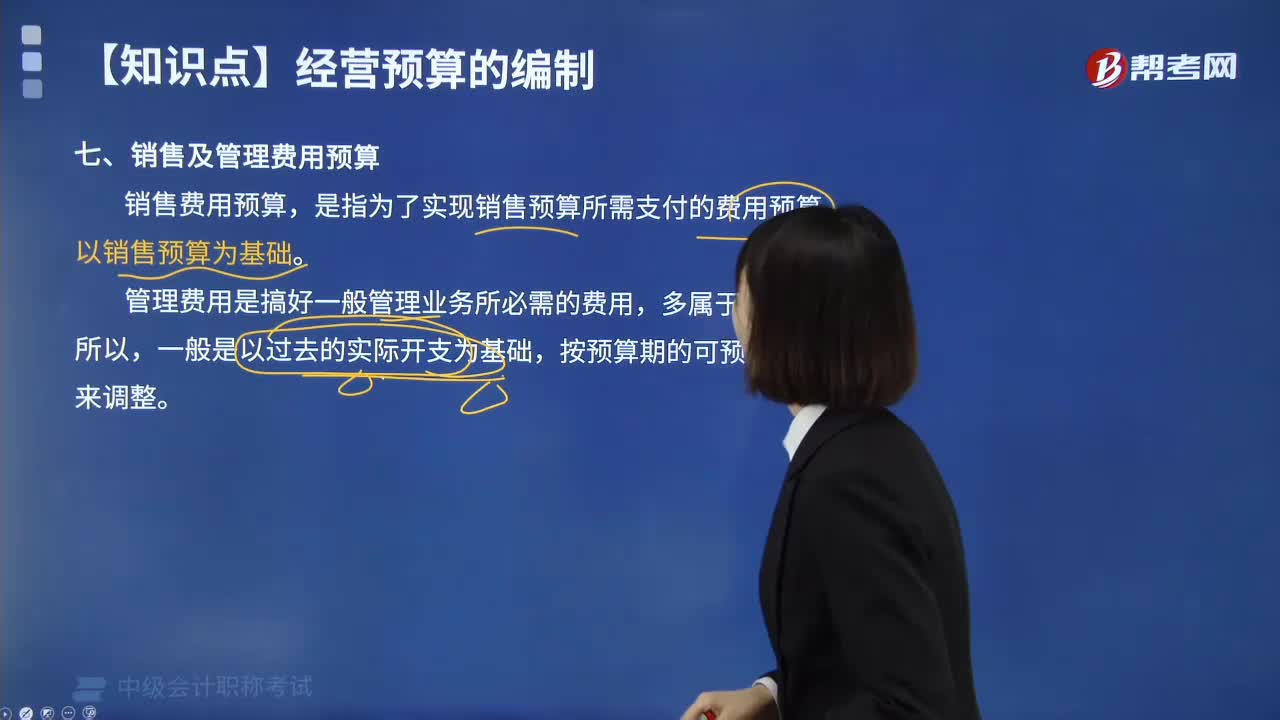

05:01銷售及管理費用預算的含義是什么?:銷售及管理費用預算的含義是什么?銷售費用預算,是指為了實現(xiàn)銷售預算所需支付的費用預算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關系,應以過去的銷售費用實際支出(或上期預算)為基礎,企業(yè)在比較、分析過去的實際開支的基礎上,充分考慮預算期各費用項目變動情況及影響因素,銷售及管理費用預算表:在編制時不需要以生產(chǎn)預算為基礎的是( )。A.變動制造費用預算,B.銷售費用預算。

03:22

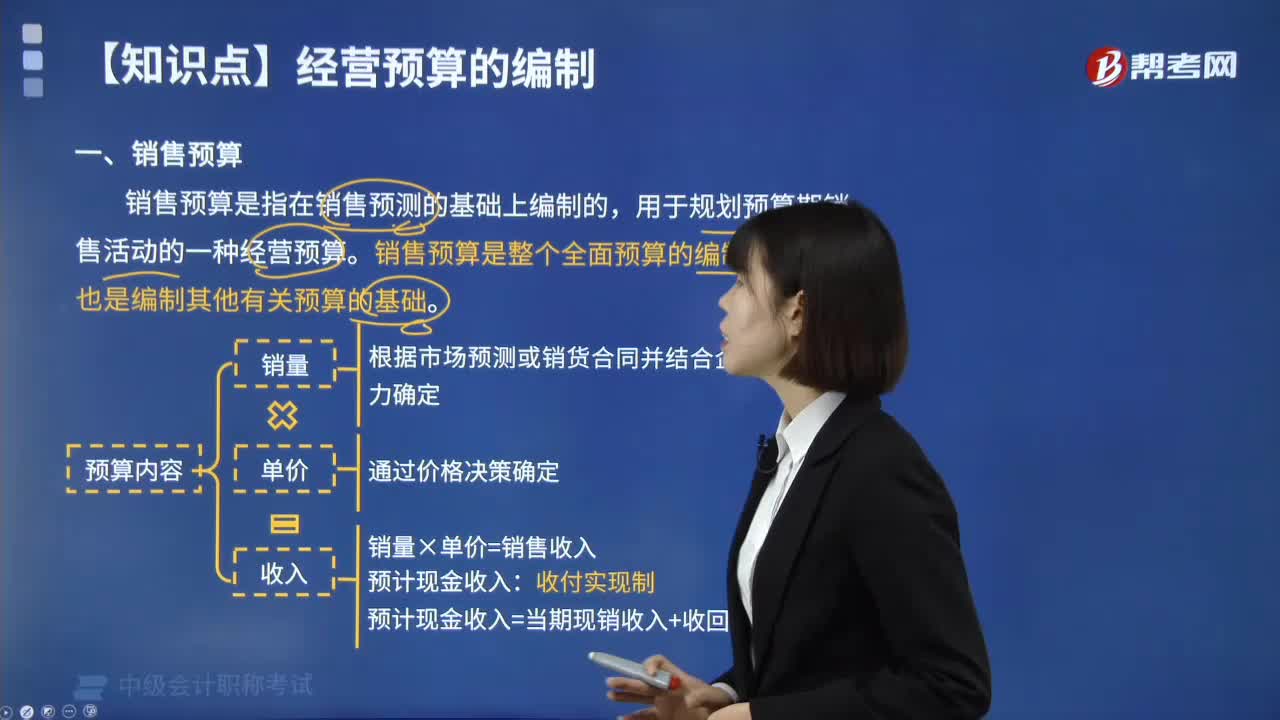

03:22銷售預算的具體內(nèi)容是什么?:銷售預算的具體內(nèi)容是什么?銷售預算是指在銷售預測的基礎上編制的,用于規(guī)劃預算期銷售活動的一種經(jīng)營預算。銷售預算是整個全面預算的編制起點,也是編制其他有關預算的基礎。銷售預算把費用與銷售目標的實現(xiàn)聯(lián)系起來。銷售預算是一個財務計劃,它包括完成銷售計劃的每一個目標所需要的費用,以保證公司銷售利潤的實現(xiàn)。銷售預算是在銷售預測完成之后才進行的,根據(jù)市場預測或銷貨合同并結合企業(yè)生產(chǎn)能力確定。

00:22

00:22取得索取銷售款的憑據(jù)是什么?:取得索取銷售款的憑據(jù)是什么?指能證明交易實現(xiàn)的證明,如對方的入庫驗收單、貨款結算單等。意思就是將貨物已交到對方,所有權已轉移的的憑據(jù)。

00:32

00:32銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營業(yè))收入和銷售收入是一個意思。銷售收入包括銷售貨物收入,還包括提供勞務收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

06:53

06:53銷售百分比法的基本原理是什么?:是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,根據(jù)這個假設預計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,銷售百分比法的假設條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關系的項目,銷售預測是銷售百分比法應用的重要前提之一,才能比較準確地預測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日