稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:43

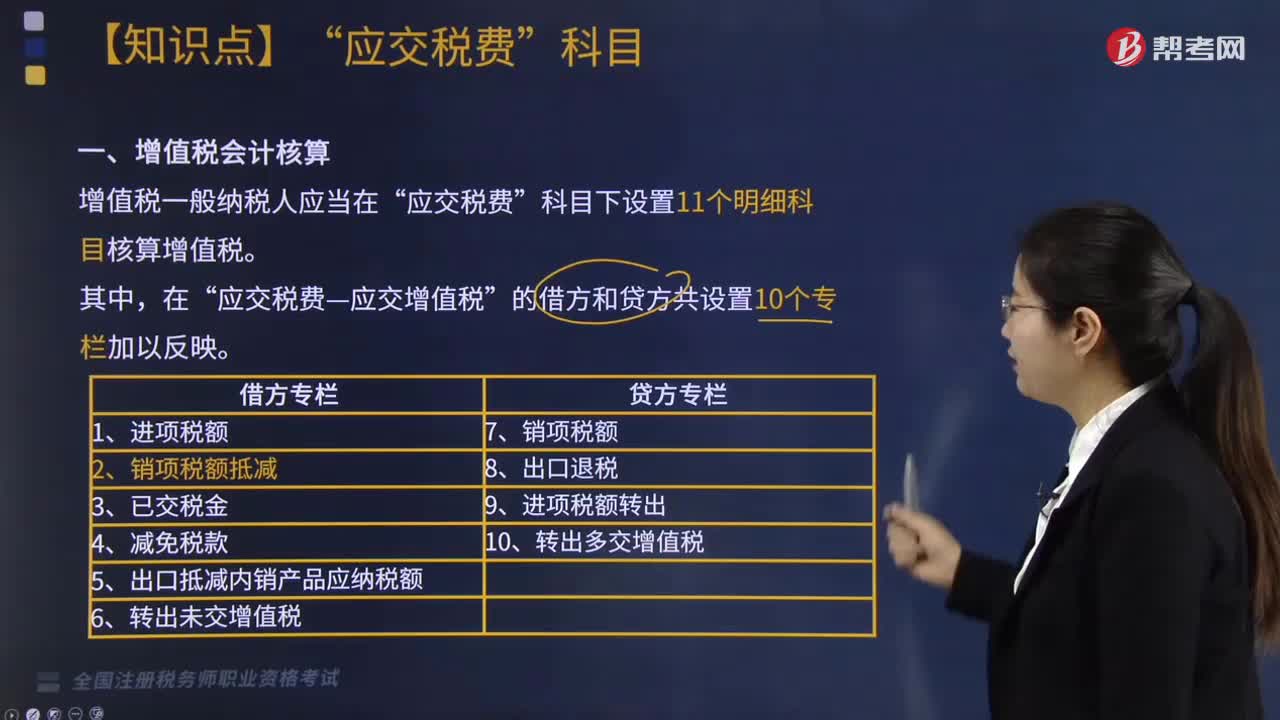

01:43進項稅額的會計如何核算?:進項稅額的會計如何核算?進項稅額的會計核算如下:應(yīng)交稅費—應(yīng)交增值稅(進項稅額)。應(yīng)交稅費—待抵扣進項稅額。應(yīng)交稅費—待認(rèn)證進項稅額。【舉例】某增值稅一般納稅人,取得海關(guān)進口增值稅專用繳款書,注明增值稅30萬元,【答案】當(dāng)期進口設(shè)備進項稅額30萬元因未取得稽核比對相符信息,待認(rèn)證進項稅額”進項稅額“【舉例】企業(yè)月底向主管稅務(wù)機關(guān)查詢海關(guān)進口增值稅專用繳款書稽核比對結(jié)果信息。

02:31

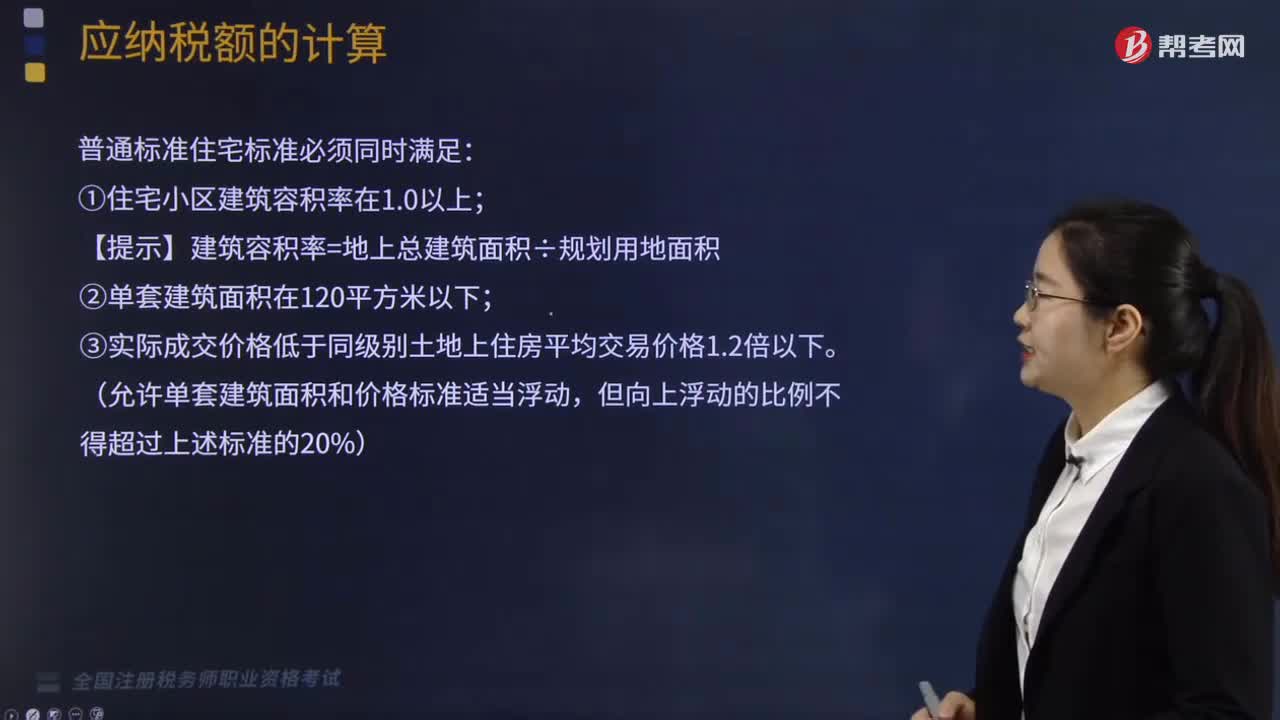

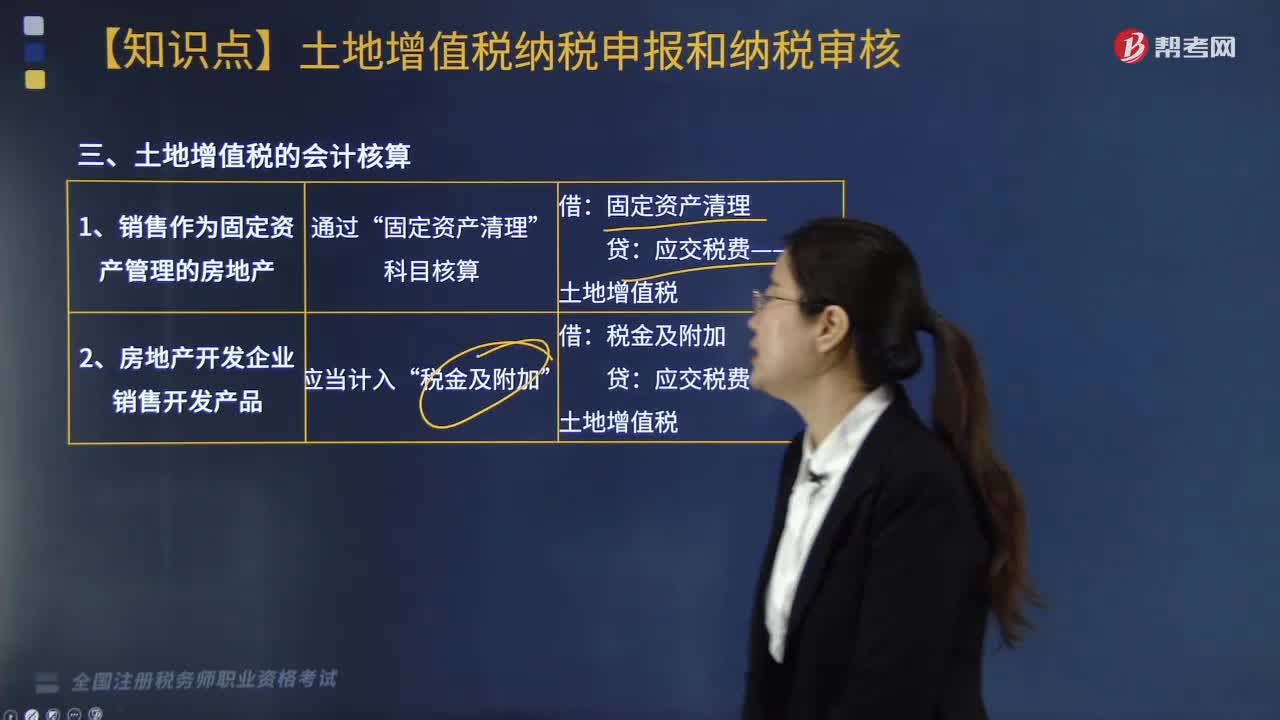

02:31土地增值稅如何進行賬務(wù)處理?:土地增值稅如何進行賬務(wù)處理?企業(yè)繳納的土地增值稅通過“1.主營房地產(chǎn)業(yè)務(wù)的企業(yè)或兼營房地產(chǎn)業(yè)務(wù)的工業(yè)企業(yè)應(yīng)由當(dāng)期營業(yè)收入負(fù)擔(dān)的土地增值稅,(1)企業(yè)在項目交付使用前轉(zhuǎn)讓房地產(chǎn)取得的收入,按稅法規(guī)定預(yù)繳的土地增值稅:(2)待該房地產(chǎn)營業(yè)收入實現(xiàn)時:稅金及附加,收到退回多繳的土地增值稅時”(4)該項目全部交付使用后進行清算“補繳土地增值稅時”2.企業(yè)轉(zhuǎn)讓土地使用權(quán)應(yīng)繳的土地增值稅:

03:43

03:43一般納稅人應(yīng)納增值稅額如何計算?:一般納稅人應(yīng)納增值稅額如何計算?一般納稅人應(yīng)納增值稅額的計算分為兩種情況:應(yīng)納增值=當(dāng)期銷項稅額-當(dāng)期進項稅額,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計10%。應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期進項稅額-當(dāng)期實際加計抵減額。當(dāng)期銷項稅額小于當(dāng)期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當(dāng)期實際加計抵減額以一般計稅方法下的應(yīng)納稅額。

13:41

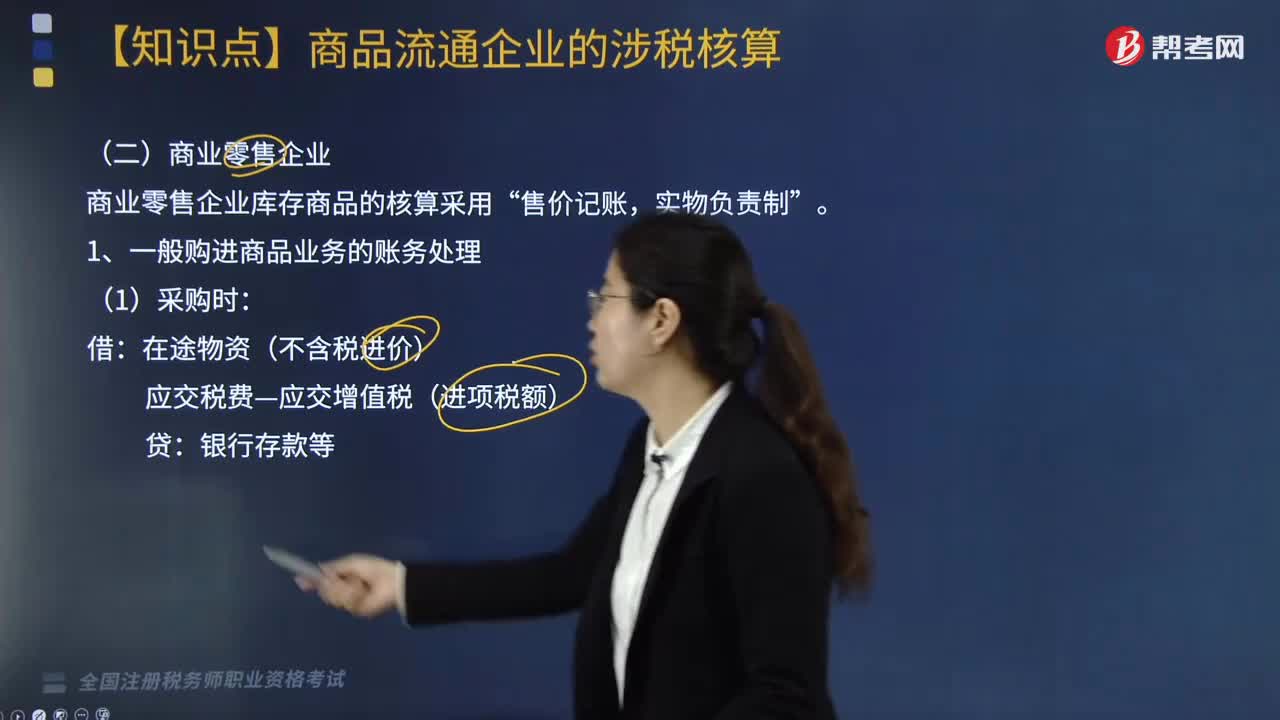

13:41商業(yè)零售企業(yè)增值稅如何核算?:商業(yè)零售企業(yè)庫存商品的核算采用“1. 一般購進商品業(yè)務(wù)的賬務(wù)處理。在途物資(不含稅進價)“【提示】商品進銷差價包括,3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務(wù)處理。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),按含稅的商品進銷差價率計算已銷商品應(yīng)分?jǐn)偟倪M銷差價。根據(jù)計算出來的已銷商品應(yīng)分?jǐn)偟倪M銷差價:

13:45

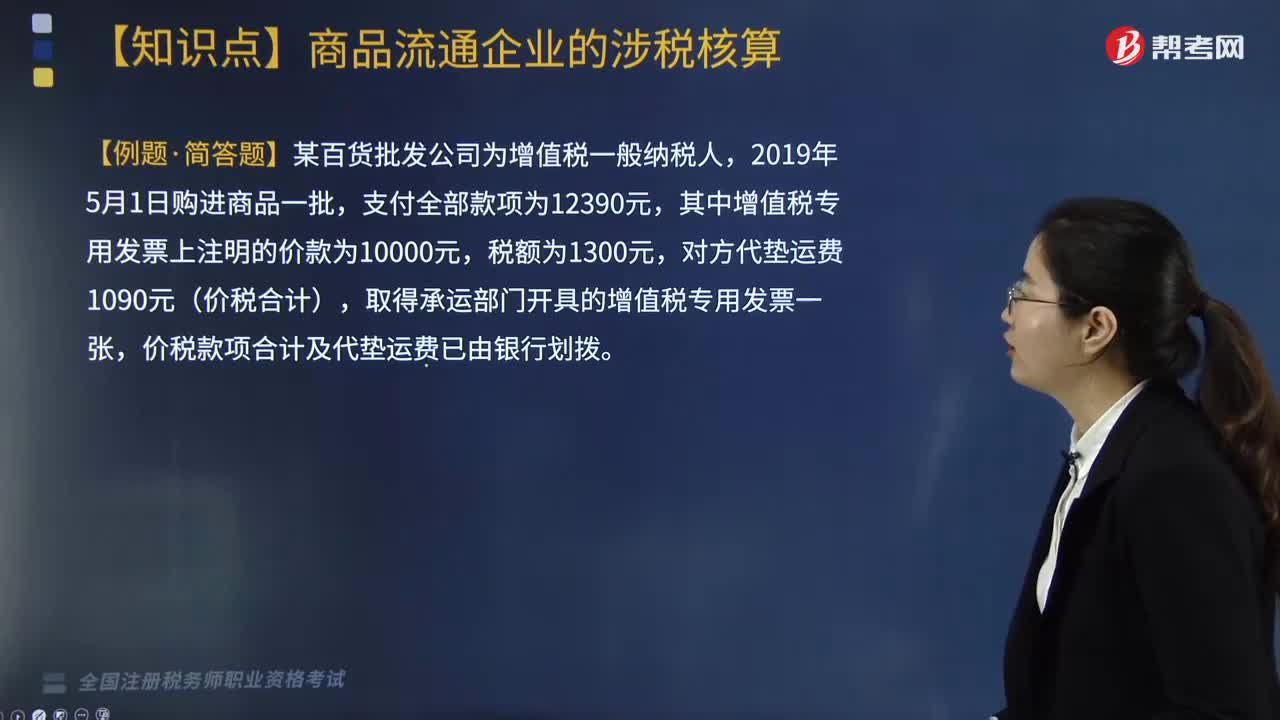

13:45商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購商品的進貨費用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務(wù)處理。(1)一般銷售商品業(yè)務(wù)增值稅的賬務(wù)處理:應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),(2)視同銷售行為增值稅的賬務(wù)處理(委托代銷商品),納稅義務(wù)發(fā)生時間為收到代銷單位轉(zhuǎn)來代銷清單或收到全部或部分貨款的當(dāng)天。未收到代銷清單及貨款的,價稅款項合計及代墊運費已由銀行劃撥:應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)139:

00:56

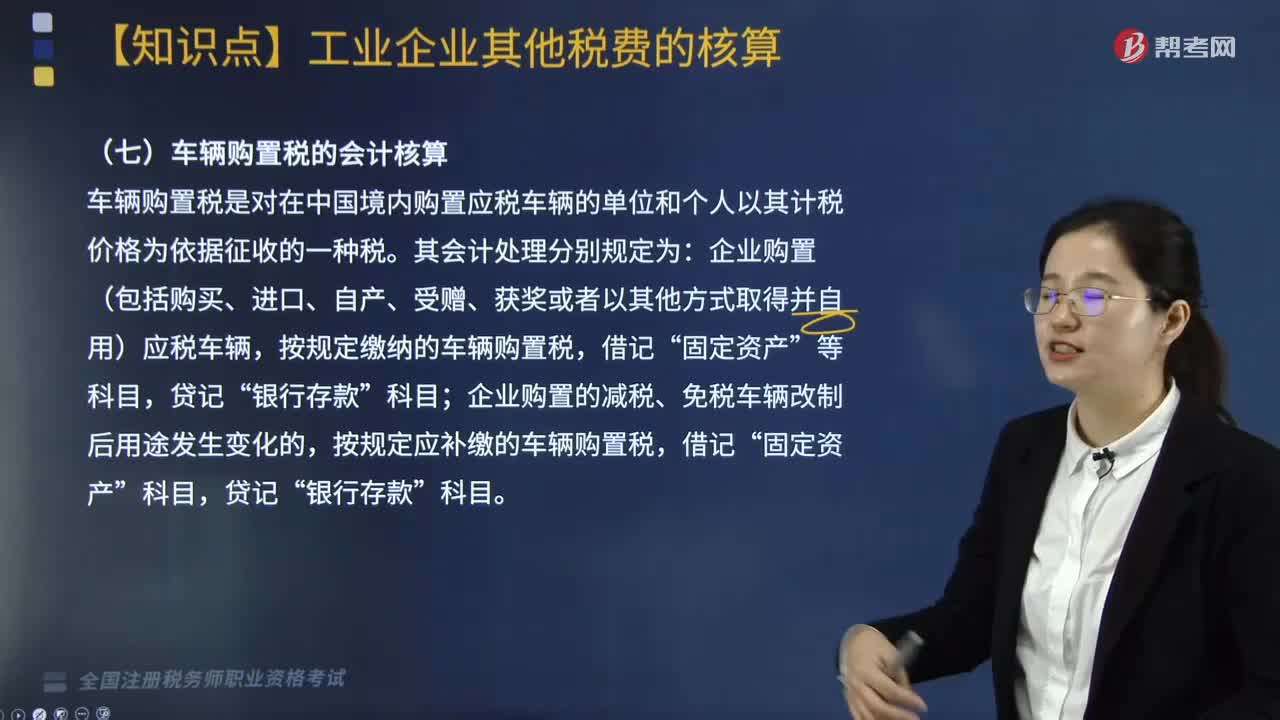

00:56車輛購置稅會計如何核算?:車輛購置稅會計如何核算?在我國境內(nèi)購置規(guī)定車輛的單位和個人都應(yīng)繳納車輛購置稅。《企業(yè)會計準(zhǔn)則第4號--固定資產(chǎn)》第八條規(guī)定,外購固定資產(chǎn)的成本,包括購買價款、相關(guān)稅費、使固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務(wù)費等。購買車輛繳納的車輛購置稅,應(yīng)當(dāng)計入固定資產(chǎn)成本。車輛購置稅是對在中國境內(nèi)購置應(yīng)稅車輛的單位和個人以其計稅價格為依據(jù)征收的一種稅。

03:38

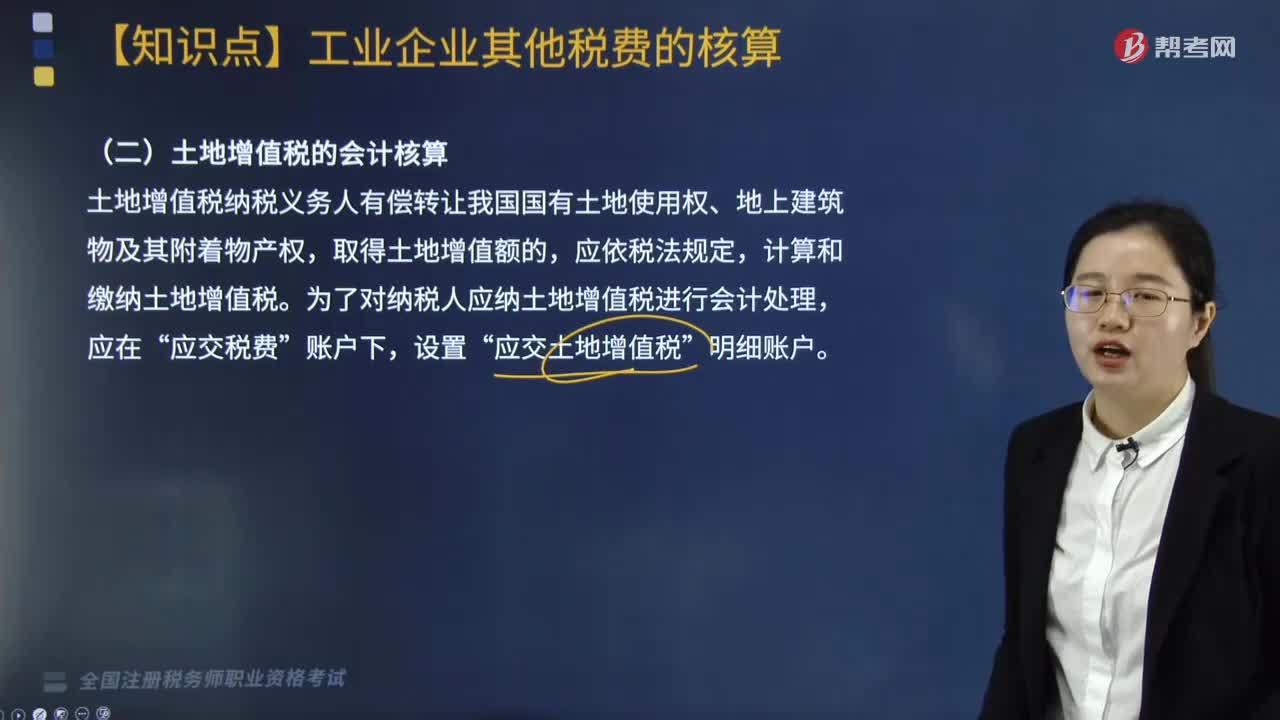

03:38土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務(wù)人有償轉(zhuǎn)讓我國國有土地使用權(quán)、地上建筑物及其附著物產(chǎn)權(quán),計算和繳納土地增值稅。為了對納稅人應(yīng)納土地增值稅進行會計處理,應(yīng)交稅費”應(yīng)交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉(zhuǎn)讓自己使用的房地產(chǎn)的行為。賬戶進行核算和反映的,科目中核算,計算土地增值稅稅額,關(guān)鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

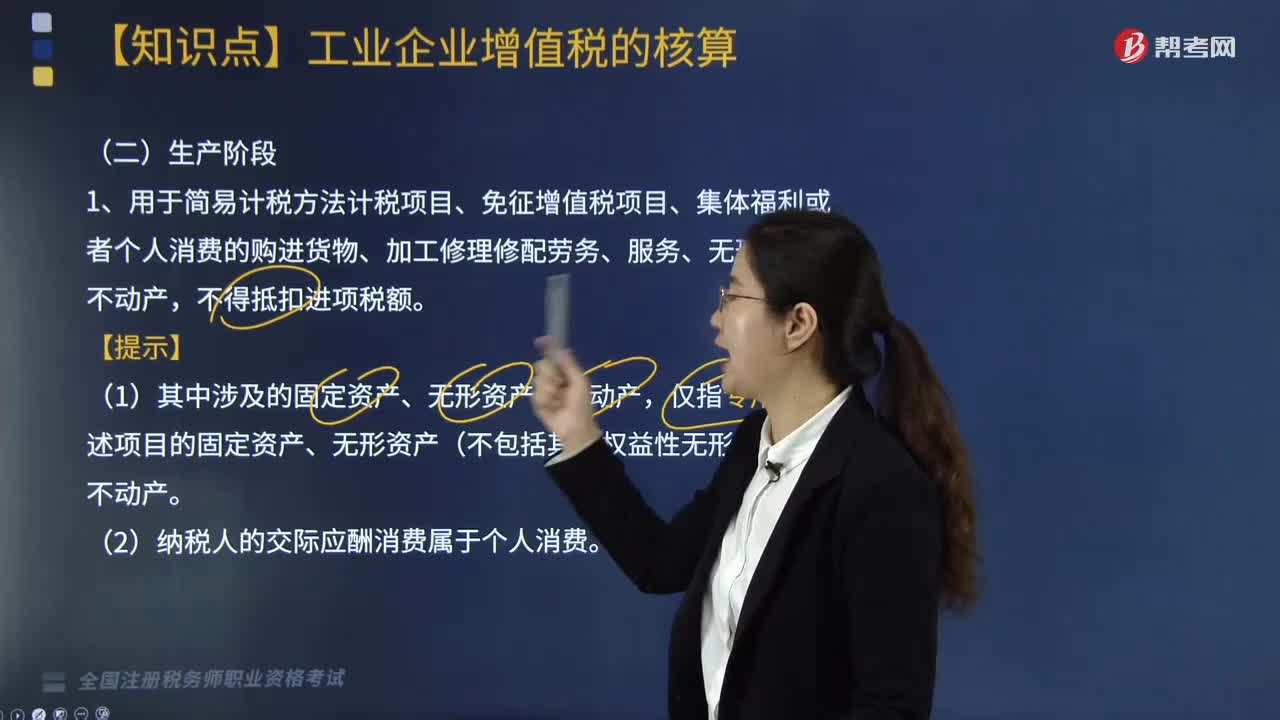

14:56

14:56生產(chǎn)階段中工業(yè)企業(yè)增值稅如何核算?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn),其所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)已抵扣的進項稅額應(yīng)于當(dāng)期全部轉(zhuǎn)出,如果該不動產(chǎn)在建工程項目存在對應(yīng)的未到抵扣期的待抵扣進項稅額,對該不動產(chǎn)在建工程項目對應(yīng)的未到抵扣期的待抵扣進項稅額全部扣減,已抵扣進項稅額的不動產(chǎn)。

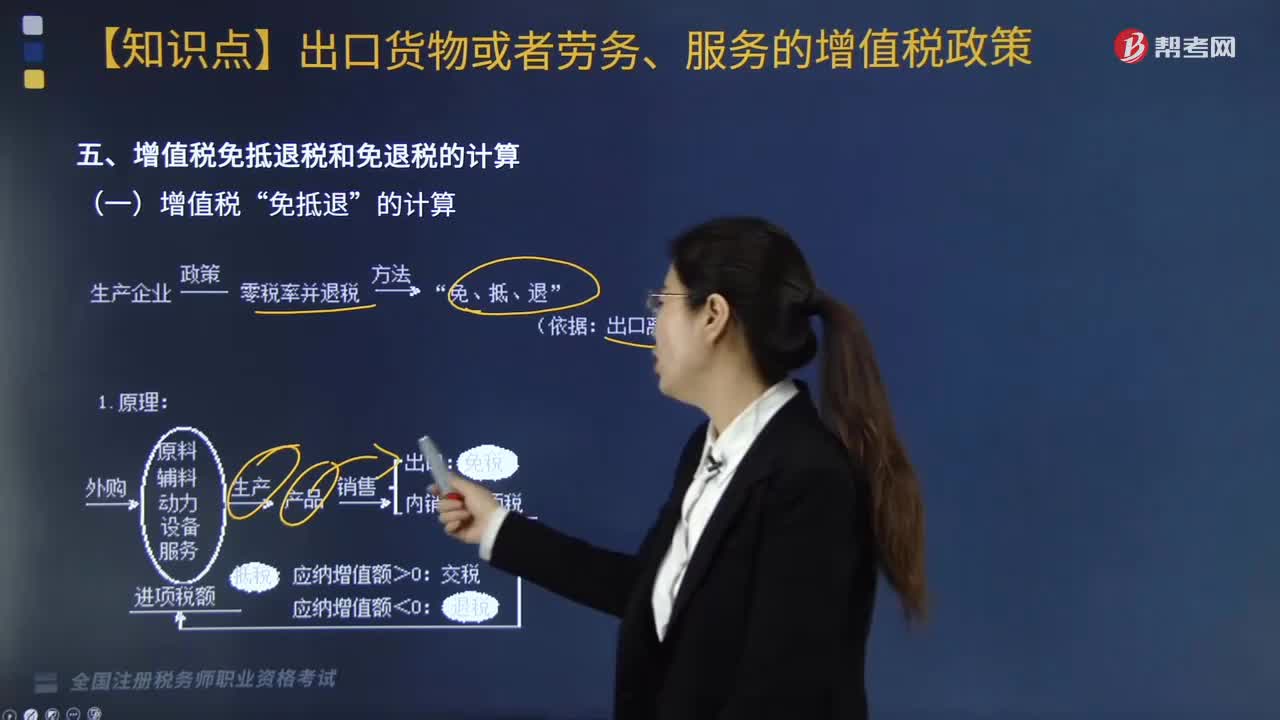

03:28

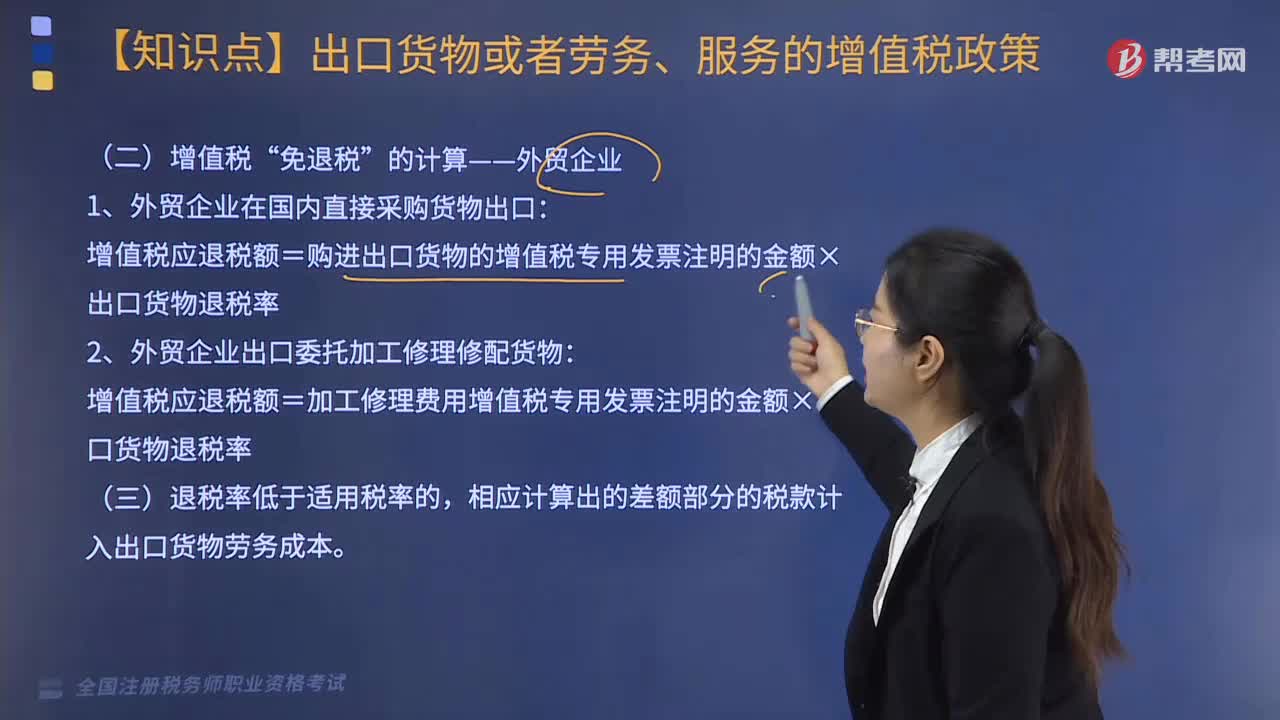

03:28增值稅“免抵退”如何計算?:免抵退”(1)當(dāng)期應(yīng)納稅額的計算。當(dāng)期應(yīng)納稅額=當(dāng)期銷項稅額一(當(dāng)期進項稅額一當(dāng)期不得免征和抵扣稅額)≤0。當(dāng)期不得免征和抵扣稅額。=出口貨物離岸價×(出口貨物適用稅率一出口貨物退稅率)。當(dāng)期不得免征和抵扣稅額=(出口貨物離岸價-當(dāng)期免稅購進原材料價格)×(出口貨物適用稅率-出口貨物退稅率)當(dāng)期免抵退稅額=當(dāng)期出口貨物離岸價×匯率×出口貨物退稅率【提示】如果有使用進料加工免稅進口料件

03:30

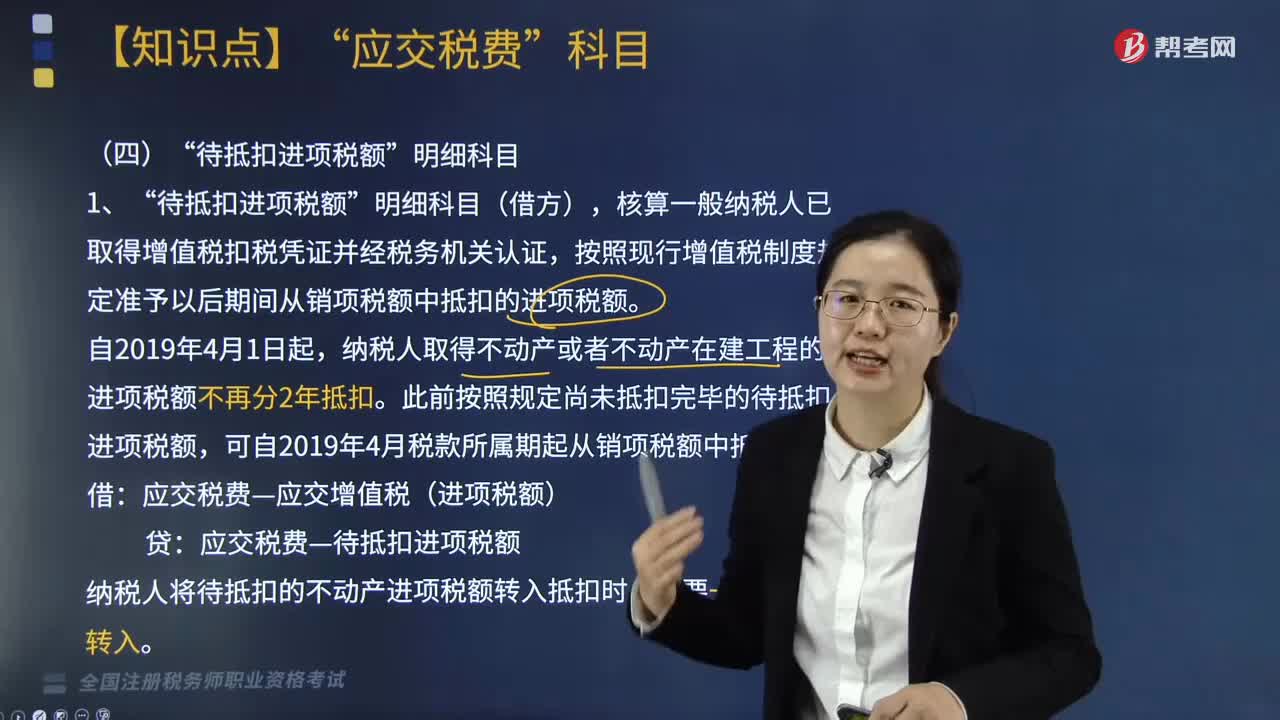

03:30“待抵扣進項稅額”明細(xì)科目如何進行核算?:明細(xì)科目核算時是按照現(xiàn)行增值稅制度規(guī)定準(zhǔn)予以后期間從銷項稅額中抵扣的進項稅額”待抵扣進項稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務(wù)機關(guān)認(rèn)證”按照現(xiàn)行增值稅制度規(guī)定準(zhǔn)予以后期間從銷項稅額中抵扣的進項稅額,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣。此前按照規(guī)定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。應(yīng)交稅費—應(yīng)交增值稅(進項稅額)。

02:55

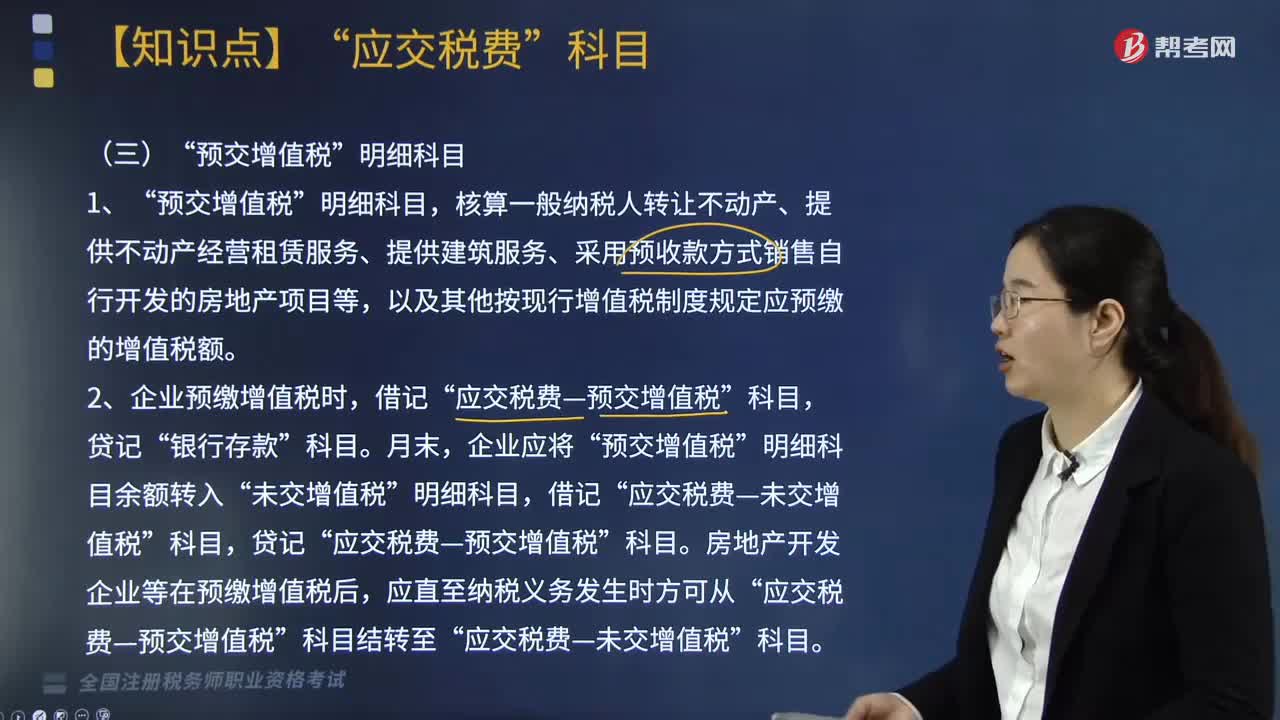

02:55“預(yù)交增值稅”明細(xì)科目核算時如何處理?:以及其他按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,2.企業(yè)預(yù)繳增值稅時,預(yù)交增值稅,房地產(chǎn)開發(fā)企業(yè)等在預(yù)繳增值稅后”應(yīng)交稅費—預(yù)交增值稅,應(yīng)交稅費—未交增值稅”在收到預(yù)收款時按照3%的預(yù)征率預(yù)繳增值稅,但房地產(chǎn)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目的增值稅納稅義務(wù)發(fā)生時間,是按照《財政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十五條規(guī)定。

02:39

02:39如何分解計算不得抵扣增值稅進項稅額?:如何分解計算不得抵扣增值稅進項稅額?不得抵扣的進項稅額=當(dāng)期無法劃分的全部進項稅額×(當(dāng)期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當(dāng)期全部銷售額,兼營增值稅應(yīng)稅項目和免稅項目,4月應(yīng)稅項目取得不含稅銷售額1200萬元;當(dāng)月購進用于應(yīng)稅項目的材料支付價款700萬元。購進用于免稅項目的材料支付價款400萬元,當(dāng)月購進應(yīng)稅項目和免稅項目共用的自來水支付進項稅額0.6萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日