下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:09

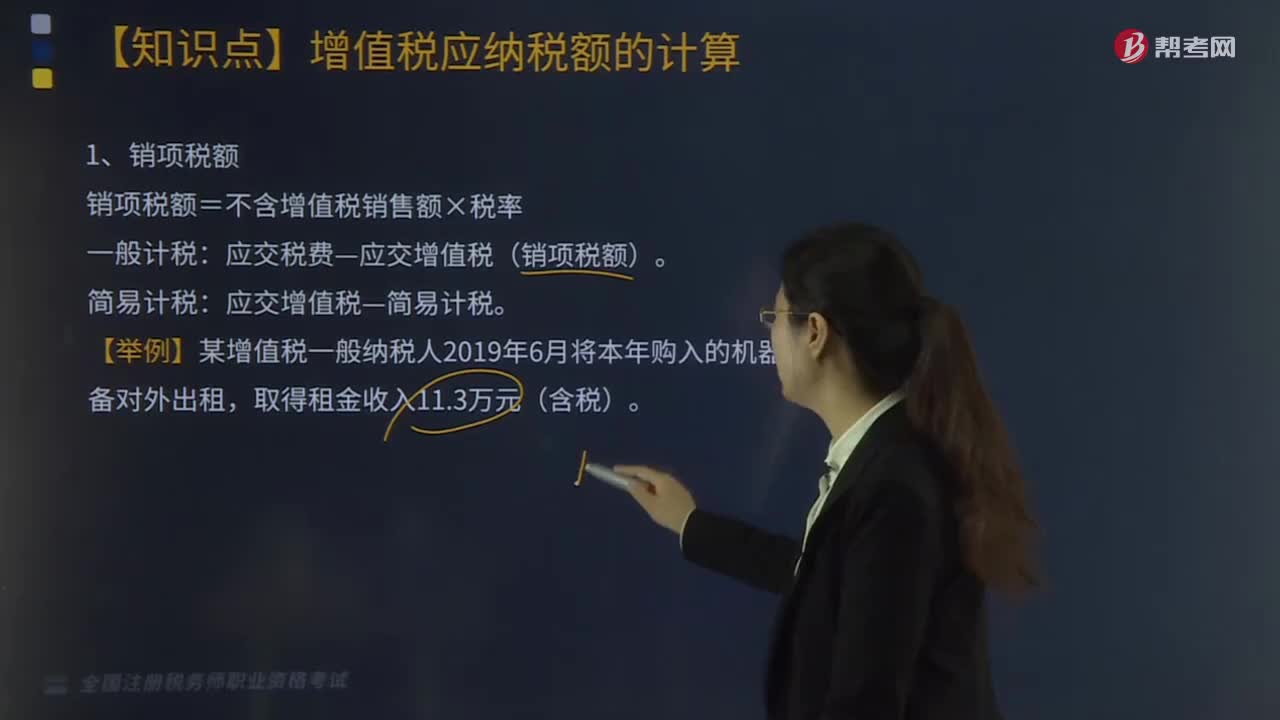

02:09銷項稅額如何計算?:銷項稅額如何計算?銷項稅額=不含增值稅銷售額×稅率。應交稅費—應交增值稅(銷項稅額)。簡易計稅:應交增值稅—簡易計稅。【例題·計算題】某增值稅一般納稅人2019年6月將本年購入的機器、設備對外出租,【答案】設備出租的銷項稅額=11.3(1+13%)×13%=1.3(萬元)。【例題·計算題】某增值稅一般納稅人2019年6月將營改增前購進的周轉(zhuǎn)材料出租,開具企業(yè)自制的收款收據(jù)。

06:01

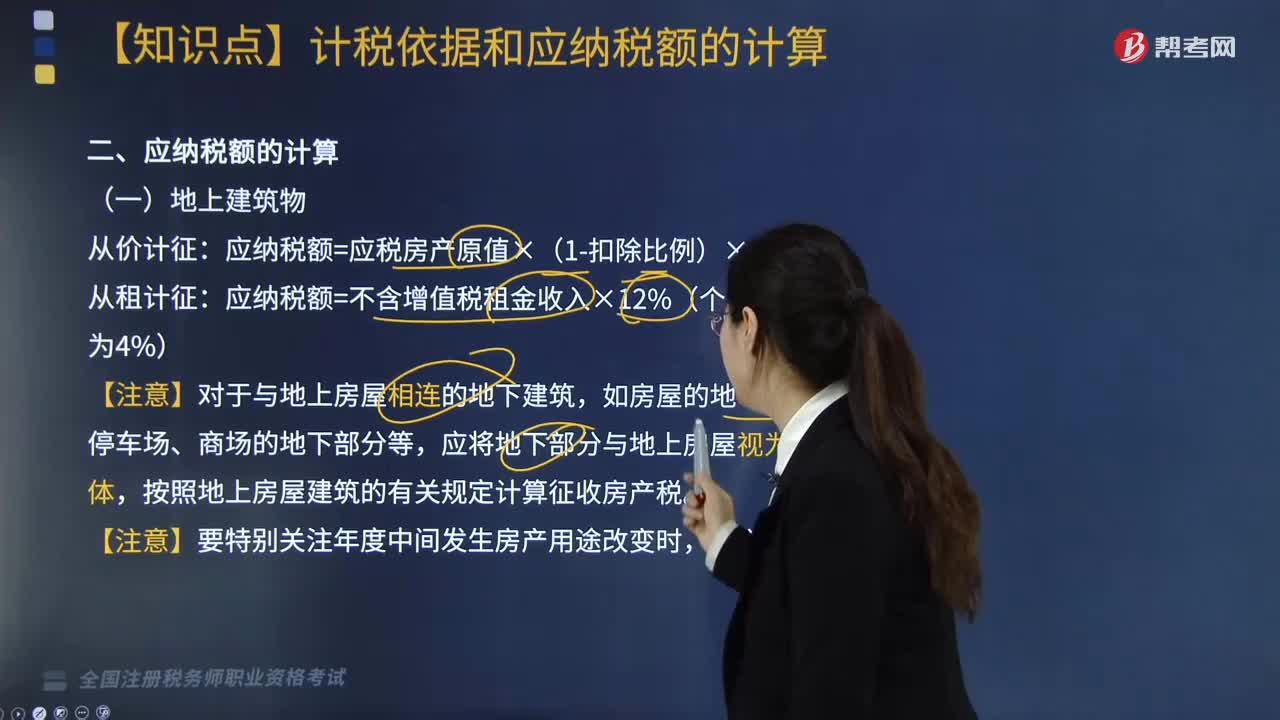

06:01如何計算房產(chǎn)稅應納稅額?:應納稅額=應稅房產(chǎn)原值×(1-扣除比例)×1.2%:應納稅額=不含增值稅租金收入×12%(個人出租住房為4%),按照地上房屋建筑的有關(guān)規(guī)定計算征收房產(chǎn)稅,以房屋原價的70%~80%作為應稅房產(chǎn)原值,應納房產(chǎn)稅=應稅房產(chǎn)原值×(1-原值減除比例)×1.2%。甲公司所在地計算房產(chǎn)稅余值減除比例為30%。

02:23

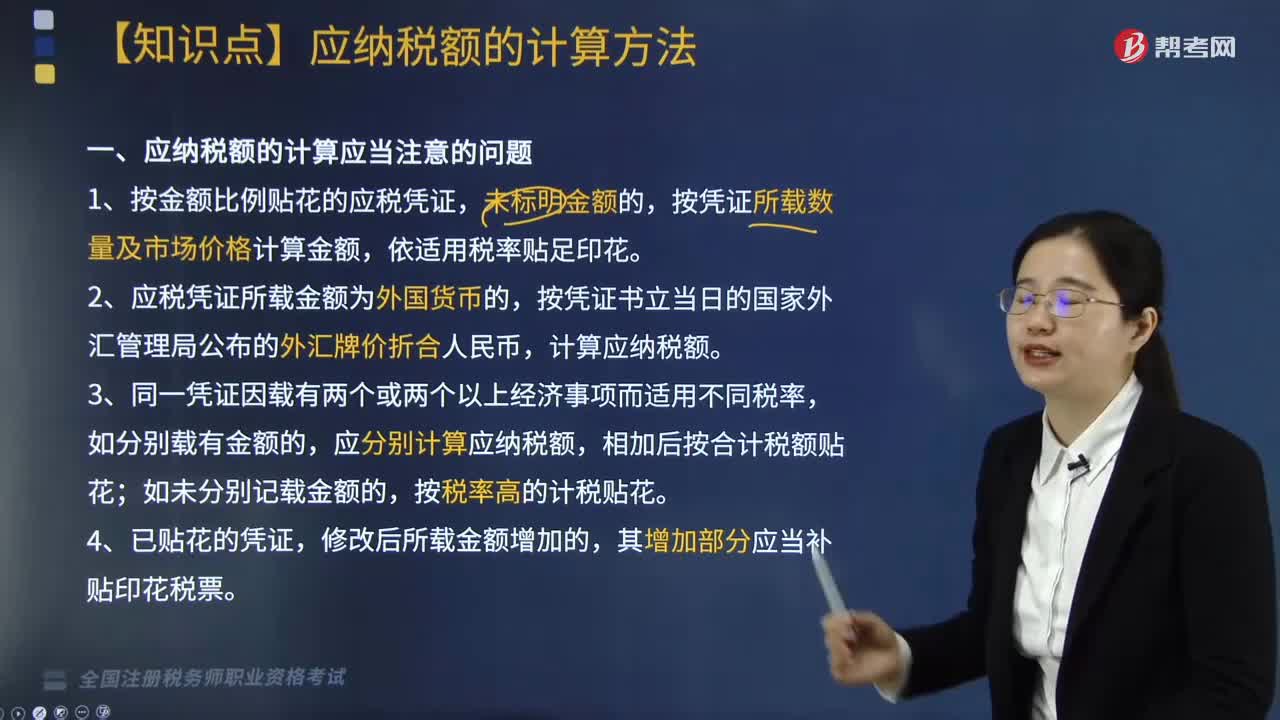

02:23印花稅應納稅額如何計算?:印花稅應納稅額如何計算?印花稅計稅方法分為按比例稅率計算應納稅額和按定額稅率計算應納稅額,按比例稅率計算應納稅額:應納稅額=計稅金額×適用稅率;按定額稅率計算應納稅額:應納稅額=憑證數(shù)量×單位稅額。1. 按金額比例貼花的應稅憑證,按憑證所載數(shù)量及市場價格計算金額。計算應納稅額,應分別計算應納稅額;相加后按合計稅額貼花,按稅率高的計稅貼花,5. 按比例稅率計算納稅而應納稅額又不足1角的;

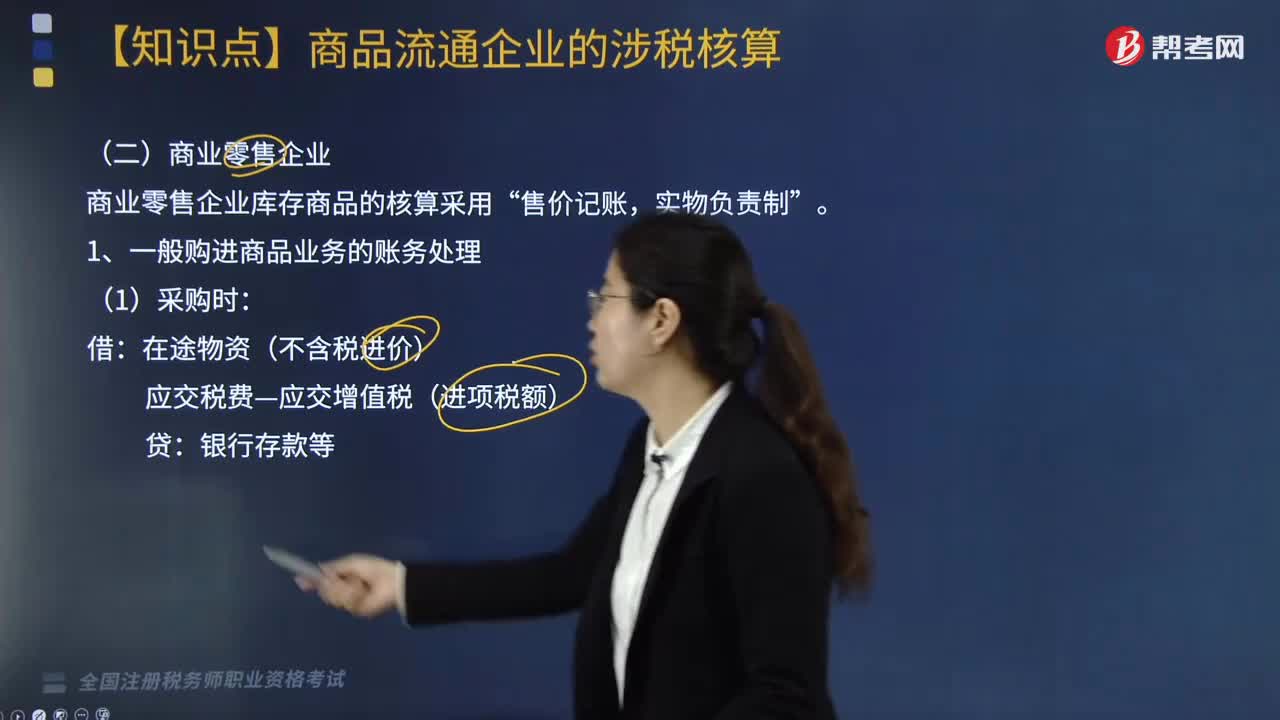

13:41

13:41商業(yè)零售企業(yè)增值稅如何核算?:商業(yè)零售企業(yè)庫存商品的核算采用“1. 一般購進商品業(yè)務的賬務處理。在途物資(不含稅進價)“【提示】商品進銷差價包括,3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務處理。應交稅費—應交增值稅(銷項稅額),按含稅的商品進銷差價率計算已銷商品應分攤的進銷差價。根據(jù)計算出來的已銷商品應分攤的進銷差價:

06:18

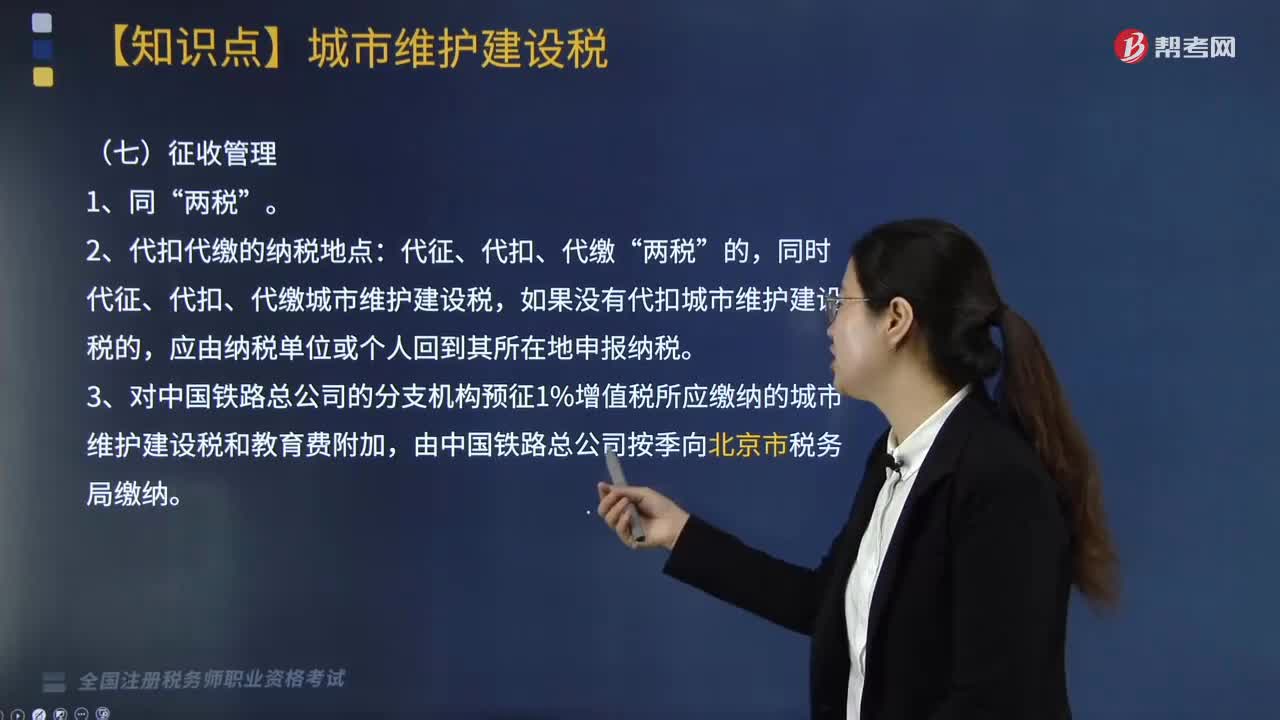

06:18應納稅額如何計算?:應納稅額=(實納增值稅稅額+實納消費稅稅額)×適用稅率“代征、代扣、代繳”同時代征、代扣、代繳城市維護建設稅,如果沒有代扣城市維護建設稅的。3.對中國鐵路總公司的分支機構(gòu)預征1%增值稅所應繳納的城市維護建設稅和教育費附加。【例題·多選題】某縣甲化妝品廠(增值稅一般納稅人)2019年5月接受位于市區(qū)的乙化妝品廠(增值稅一般納稅人)委托生產(chǎn)一批高檔化妝品。

13:45

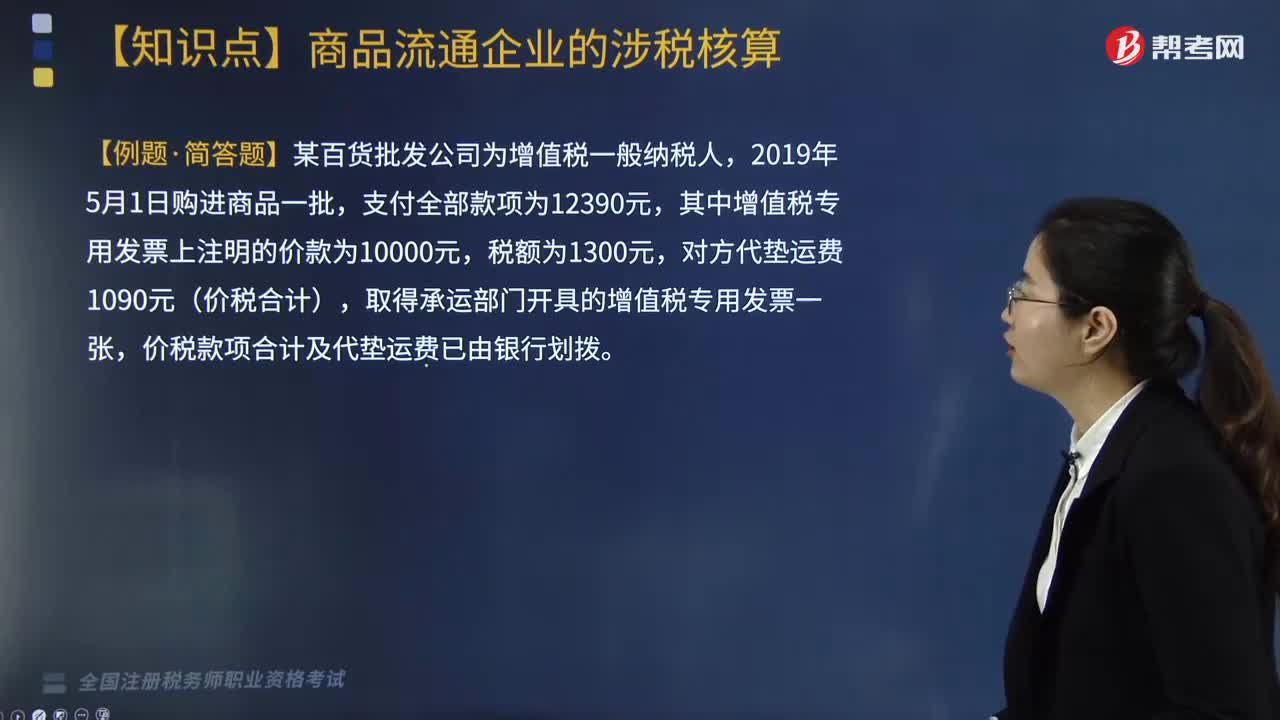

13:45商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購商品的進貨費用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務處理。(1)一般銷售商品業(yè)務增值稅的賬務處理:應交稅費—應交增值稅(銷項稅額),(2)視同銷售行為增值稅的賬務處理(委托代銷商品),納稅義務發(fā)生時間為收到代銷單位轉(zhuǎn)來代銷清單或收到全部或部分貨款的當天。未收到代銷清單及貨款的,價稅款項合計及代墊運費已由銀行劃撥:應交稅費—應交增值稅(進項稅額轉(zhuǎn)出)139:

00:56

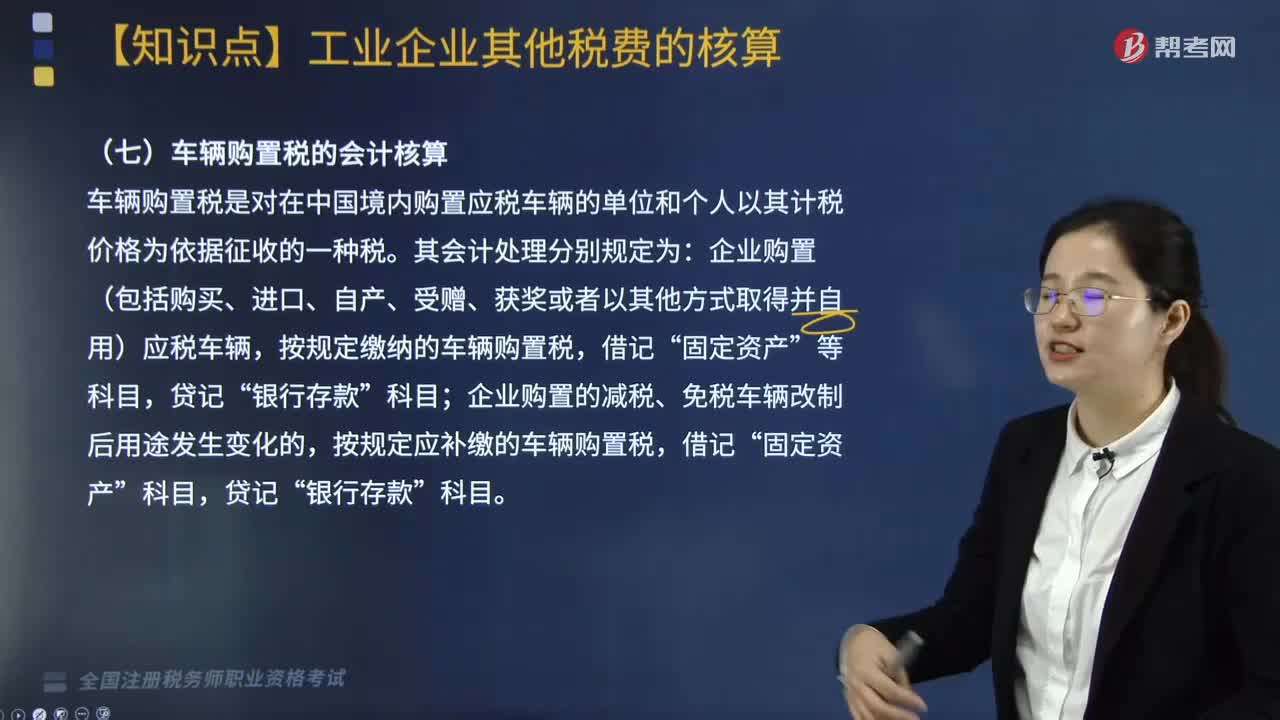

00:56車輛購置稅會計如何核算?:車輛購置稅會計如何核算?在我國境內(nèi)購置規(guī)定車輛的單位和個人都應繳納車輛購置稅。《企業(yè)會計準則第4號--固定資產(chǎn)》第八條規(guī)定,外購固定資產(chǎn)的成本,包括購買價款、相關(guān)稅費、使固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務費等。購買車輛繳納的車輛購置稅,應當計入固定資產(chǎn)成本。車輛購置稅是對在中國境內(nèi)購置應稅車輛的單位和個人以其計稅價格為依據(jù)征收的一種稅。

03:38

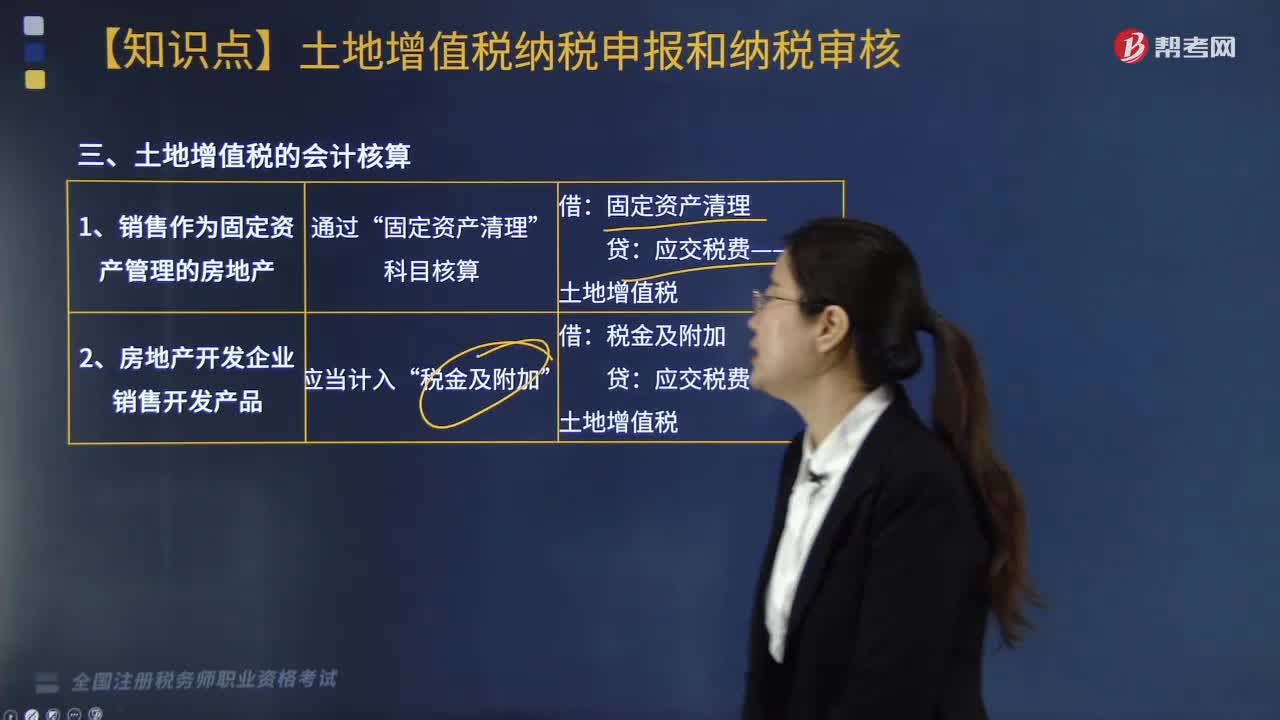

03:38土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務人有償轉(zhuǎn)讓我國國有土地使用權(quán)、地上建筑物及其附著物產(chǎn)權(quán),計算和繳納土地增值稅。為了對納稅人應納土地增值稅進行會計處理,應交稅費”應交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉(zhuǎn)讓自己使用的房地產(chǎn)的行為。賬戶進行核算和反映的,科目中核算,計算土地增值稅稅額,關(guān)鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

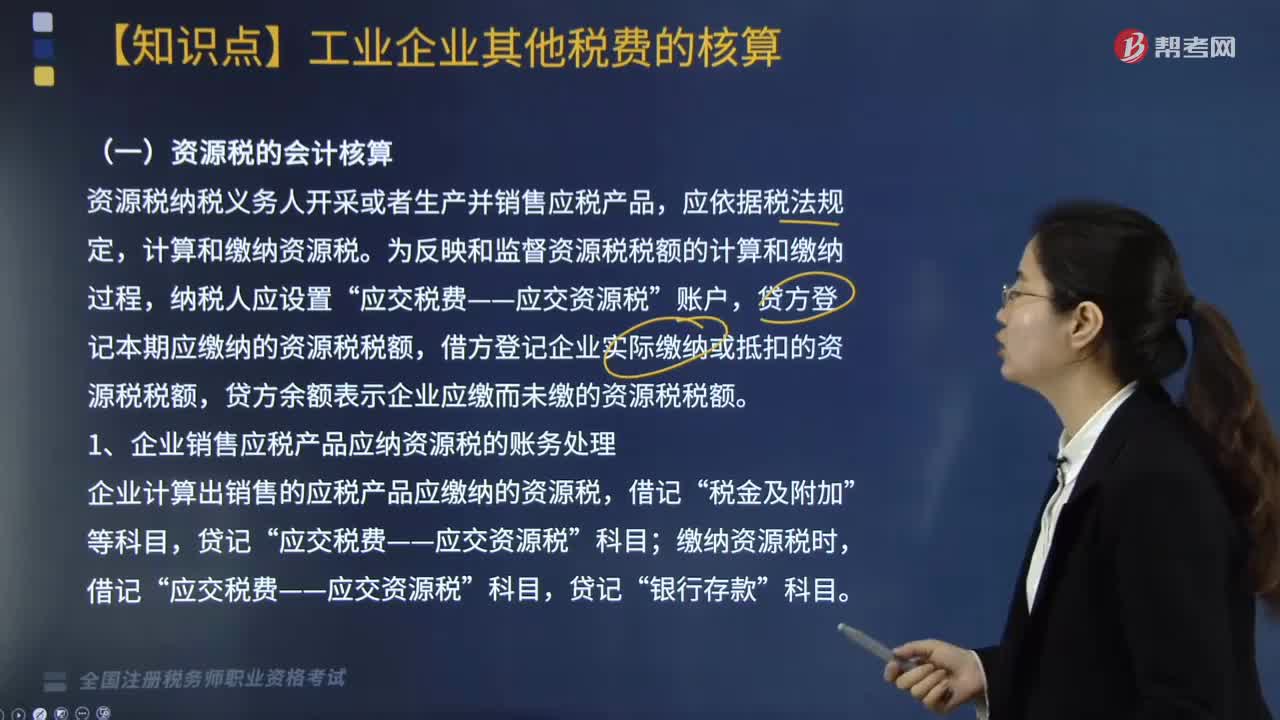

05:35

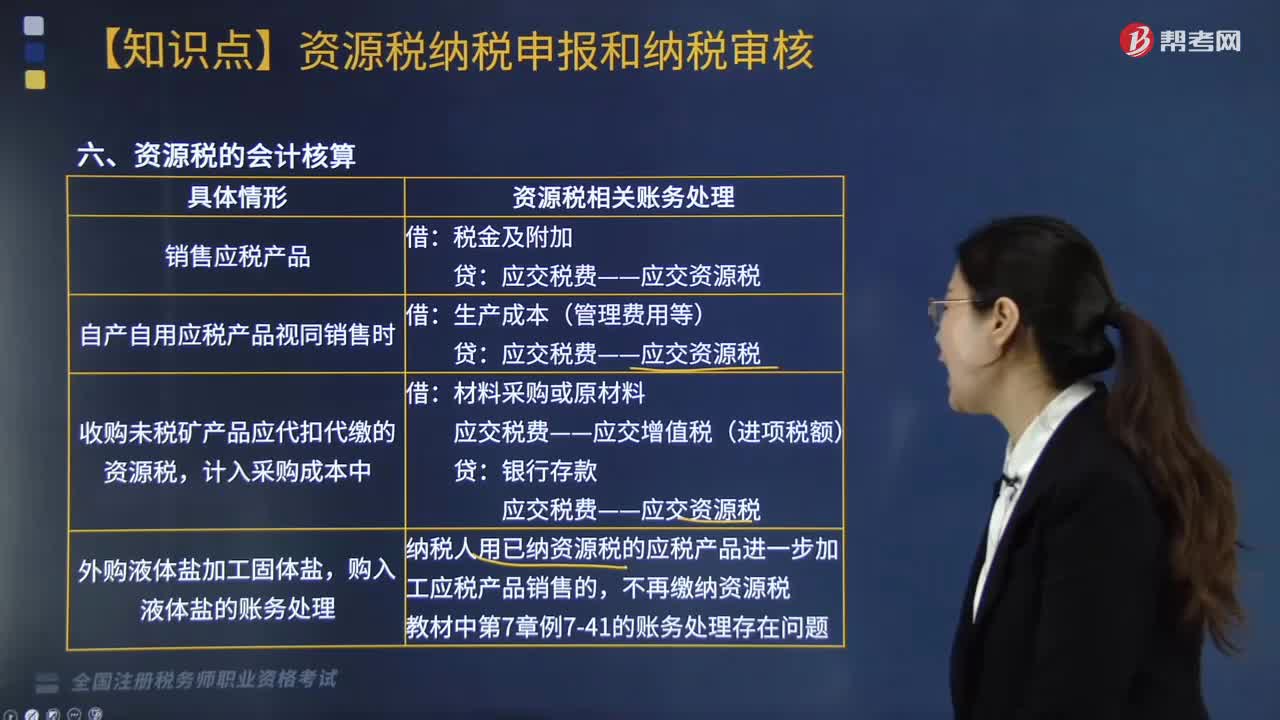

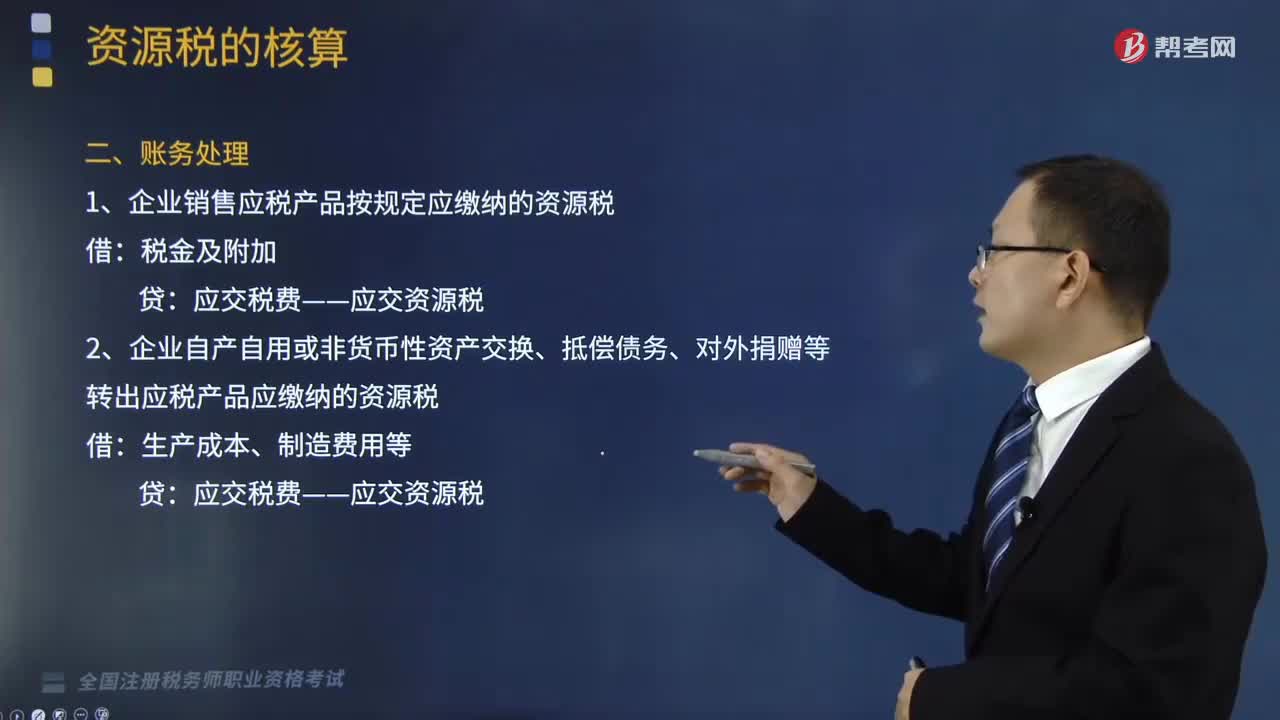

05:35資源稅的會計核算怎么做?:資源稅納稅義務人開采或者生產(chǎn)并銷售應稅產(chǎn)品,為反映和監(jiān)督資源稅稅額的計算和繳納過程,貸方登記本期應繳納的資源稅稅額,借方登記企業(yè)實際繳納或抵扣的資源稅稅額,貸方余額表示企業(yè)應繳而未繳的資源稅稅額。1. 企業(yè)銷售應稅產(chǎn)品應納資源稅的賬務處理,企業(yè)計算出銷售的應稅產(chǎn)品應繳納的資源稅“2. 企業(yè)自產(chǎn)自用應稅產(chǎn)品應納資源稅的賬務處理“企業(yè)計算出自產(chǎn)自用的應稅產(chǎn)品應繳納的資源稅”

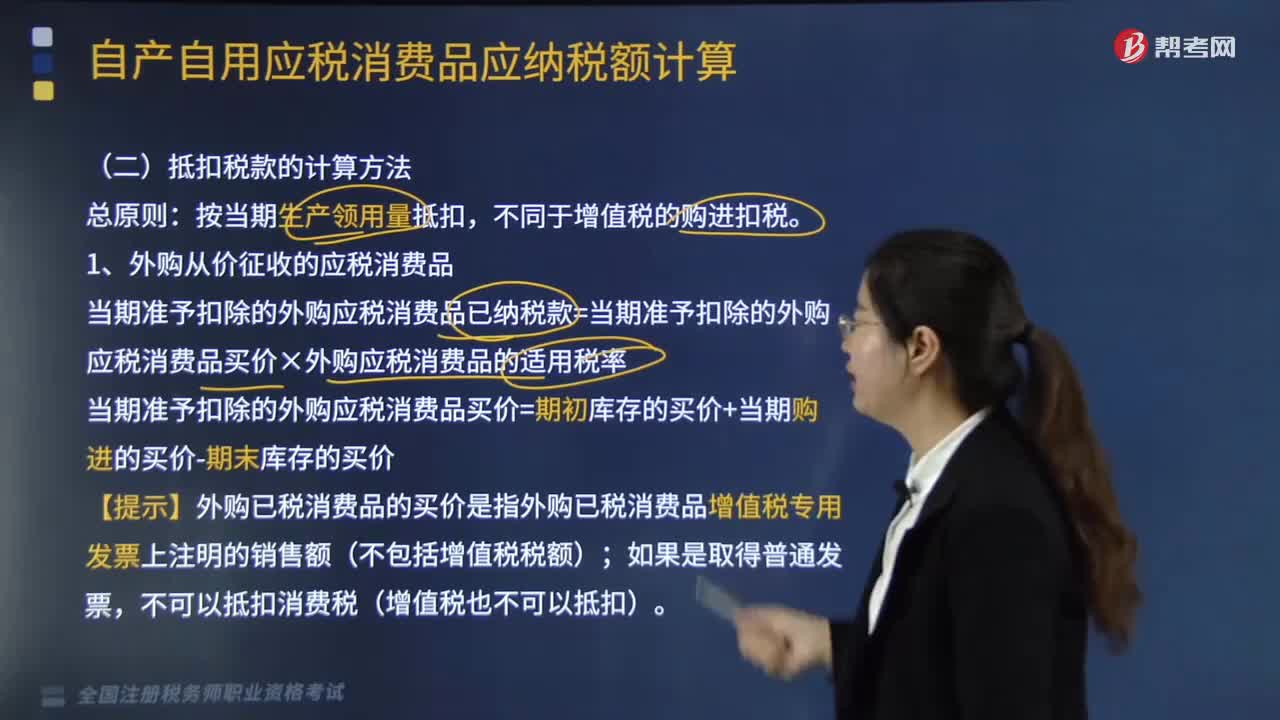

03:34

03:34抵扣稅款如何計算?:1.外購從價征收的應稅消費品;當期準予扣除的外購應稅消費品已納稅款=當期準予扣除的外購應稅消費品買價×外購應稅消費品的適用稅率,【提示】外購已稅消費品的買價是指外購已稅消費品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額),2.外購從量征收的應稅消費品,當期準予扣除的外購應稅消費品已納稅款=當期準予扣除的外購應稅消費品數(shù)量×外購應稅消費品的適用稅額。

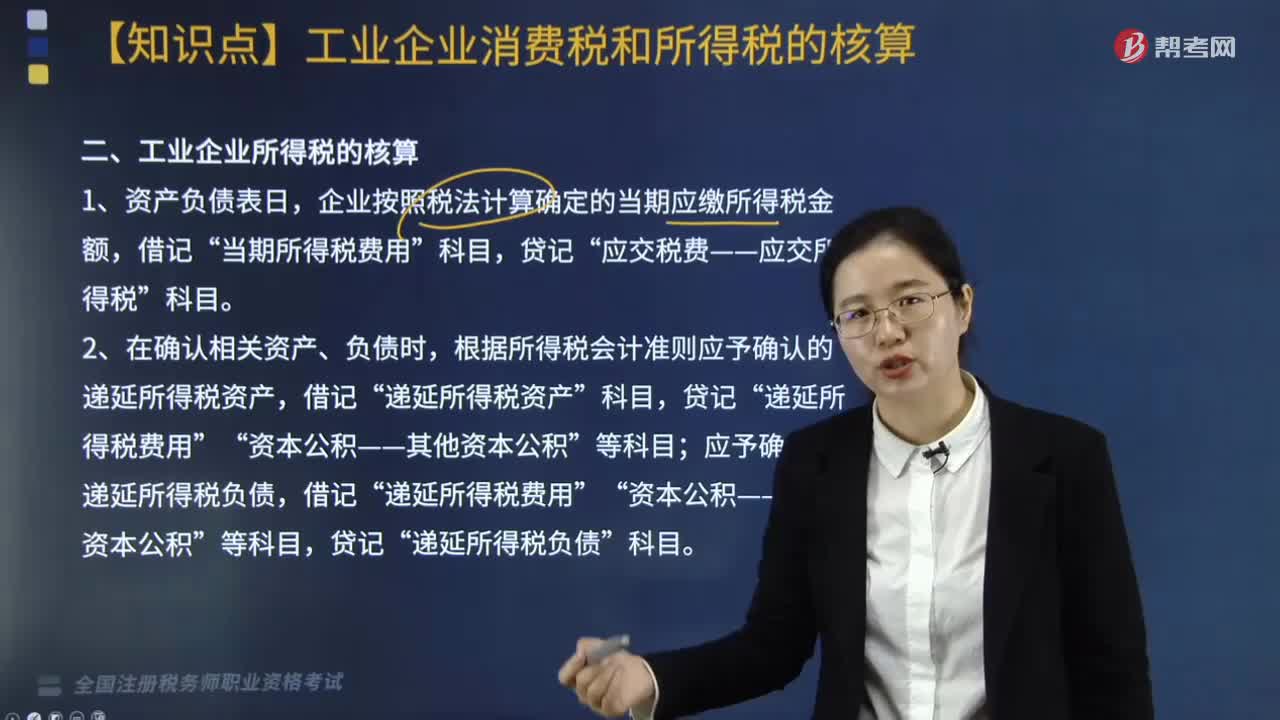

03:40

03:40工業(yè)企業(yè)所得稅的核算,會計如何處理?:工業(yè)企業(yè)所得稅的核算,會計如何處理?工業(yè)企業(yè)所得稅的核算用以下三種會計處理:企業(yè)按照稅法計算確定的當期應繳所得稅金額,借記“當期所得稅費用”應交稅費——應交所得稅”2. 在確認相關(guān)資產(chǎn)、負債時,根據(jù)所得稅會計準則應予確認的遞延所得稅資產(chǎn),貸記“應予確認的遞延所得稅負債;根據(jù)所得稅會計準則應予確認的遞延所得稅資產(chǎn)大于。借記”遞延所得稅資產(chǎn),遞延所得稅費用,資本公積——其他資本公積“

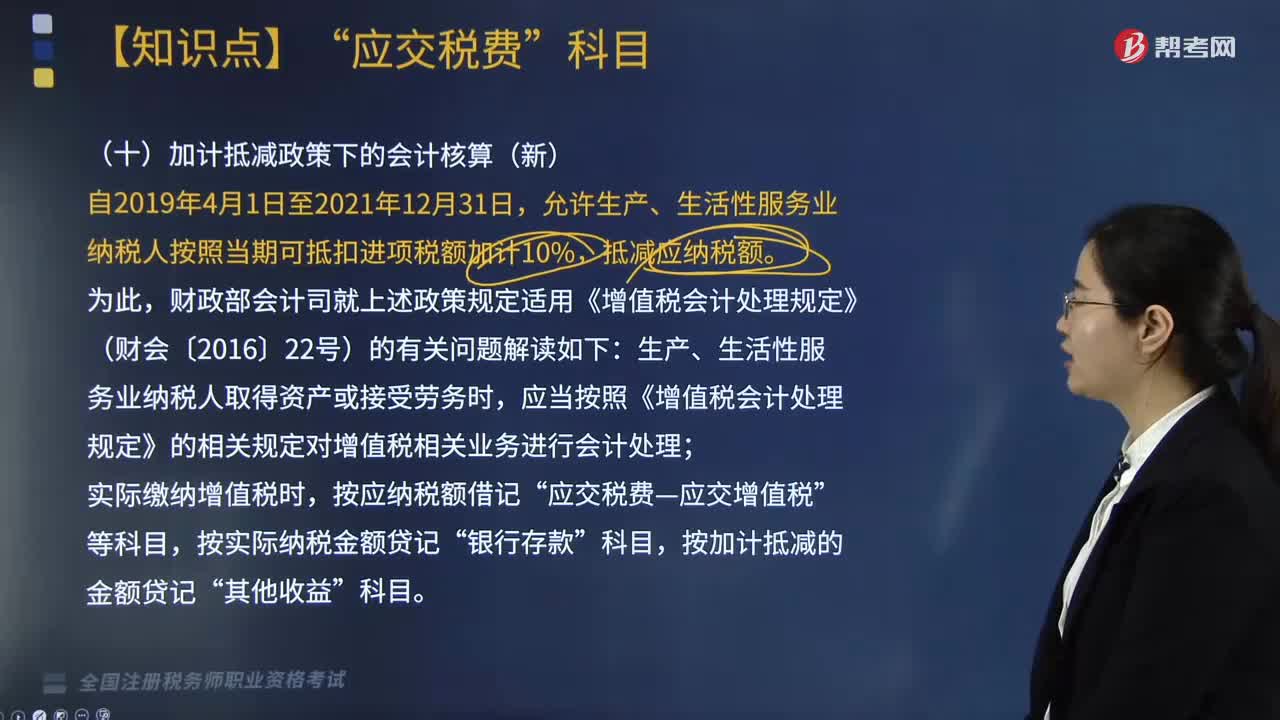

03:21

03:21新增的關(guān)于加計抵減政策下的會計核算如何做?:新增的關(guān)于加計抵減政策下的會計核算如何做?關(guān)于加計抵減政策處理是根據(jù)財政部、稅務總局和海關(guān)總署印發(fā)的《關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部稅務總局,允許生產(chǎn)、生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計10%。財政部會計司就上述政策規(guī)定適用《增值稅會計處理規(guī)定》(財會〔2016〕22號)的有關(guān)問題解讀如下,應當按照《增值稅會計處理規(guī)定》的相關(guān)規(guī)定對增值稅相關(guān)業(yè)務進行會計處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日