下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:08

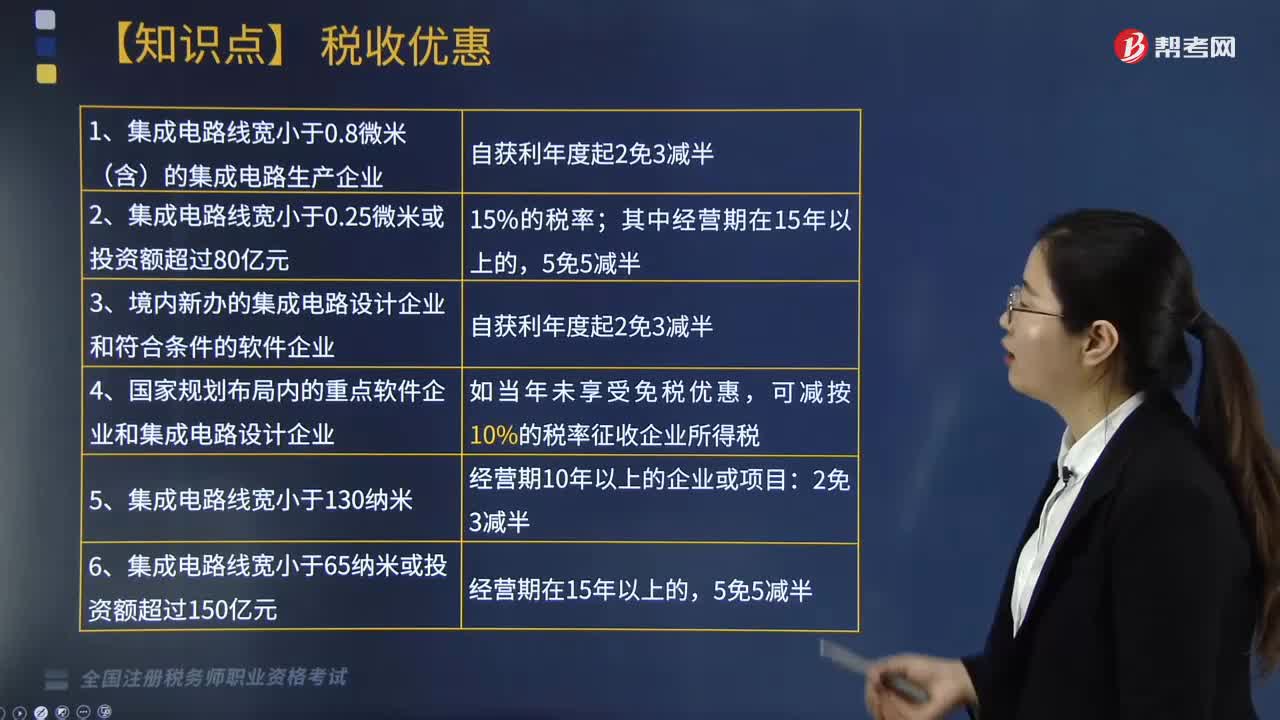

06:08促進節(jié)能服務產業(yè)發(fā)展與其他有關行業(yè)的優(yōu)惠是什么?:項目享受優(yōu)惠自取得第一筆生產經營收入起,應單獨進行核算并可在稅前據(jù)實扣除(無限制比例),自項目取得第一筆生產經營收入所屬納稅年度起——3免3減半,合理計算電網新建項目的應納稅所得額,允許無限期結轉到以后納稅年度扣除,投資額可抵扣當年應納稅所得額,準予在以后5個納稅年度內抵扣,允許結轉到以后納稅年度扣除E. 企業(yè)購置符合規(guī)定的環(huán)境保護專用設備投資額的10%可以從當年應納稅額中抵免

00:31

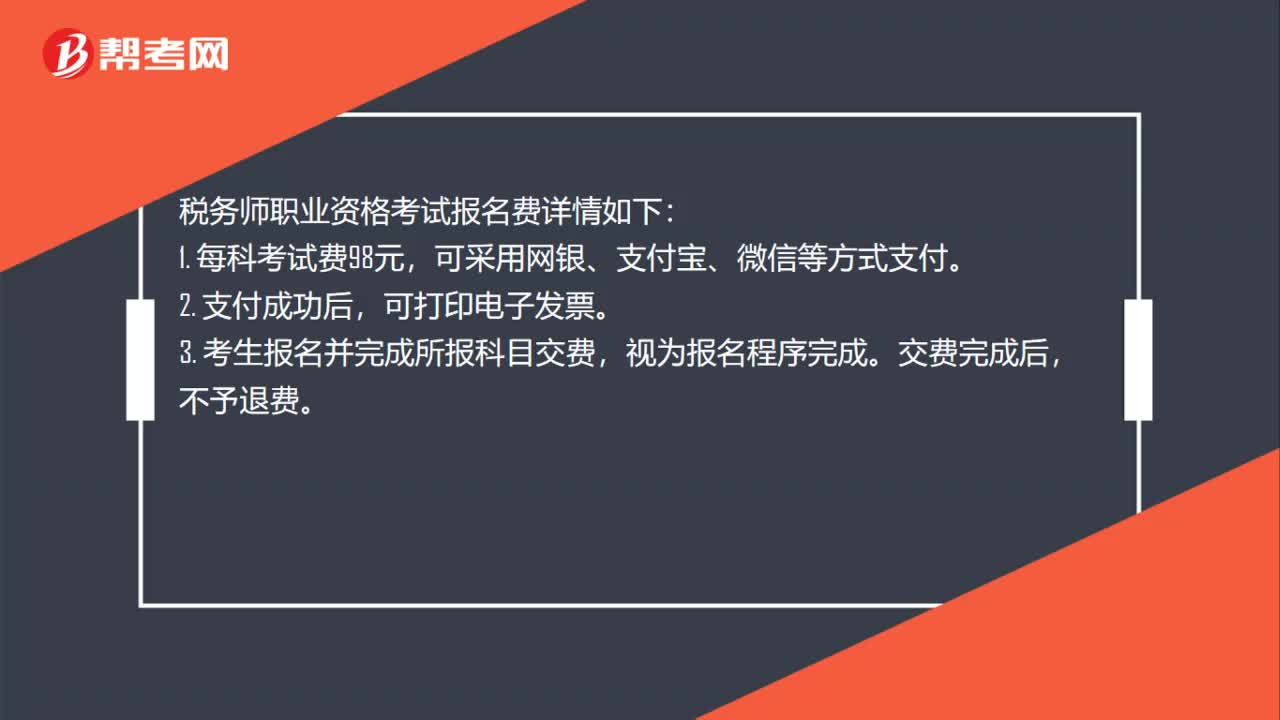

00:31稅務師職業(yè)資格考試報名費是多少?:稅務師職業(yè)資格考試報名費是多少?稅務師職業(yè)資格考試報名費詳情如下:1. 每科考試費98元,可采用網銀、支付寶、微信等方式支付。2. 支付成功后,可打印電子發(fā)票。3. 考生報名并完成所報科目交費,視為報名程序完成。交費完成后,不予退費。

00:47

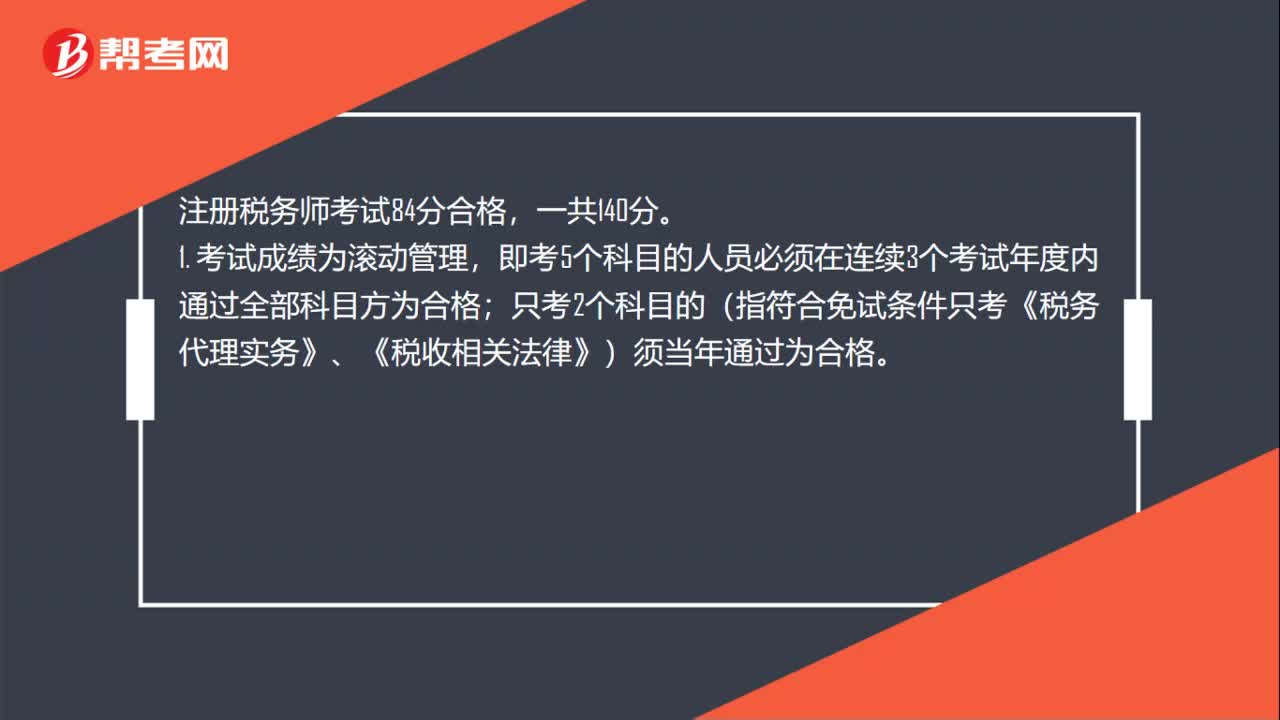

00:47稅務師考試及格分數(shù)是多少?:稅務師考試及格分數(shù)是多少?注冊稅務師考試84分合格,一共140分。1. 考試成績?yōu)闈L動管理,即考5個科目的人員必須在連續(xù)3個考試年度內通過全部科目方為合格;只考2個科目的(指符合免試條件只考《稅務代理實務》、《稅收相關法律》)須當年通過為合格。2. 84分合格標準。稅法一:主要是流轉稅種,要求考生在了解稅法的基本理論和稅法發(fā)展歷史的同時,熟悉貨物勞務稅的政策法規(guī)。

00:23

00:23稅務師涉稅服務實務題型有哪些?:稅務師涉稅服務實務題型有:單項選擇題、多項選擇題、簡答題(主觀題型)、綜合分析題(主觀題型)。

05:21

05:21涉稅服務關系是怎樣確立的?:涉稅服務的法律關系是指納稅人、扣繳義務人委托稅務師辦理涉稅事宜而產生的委托方與受托方之間的權利、義務和責任關系。稅務師以委托方的名義進行涉稅服務工作,涉稅服務法律關系的確定以委托代理協(xié)議書的簽訂為標志。(2)受托涉稅服務機構及專業(yè)人員必須具有一定資格,涉稅專業(yè)服務機構應當向稅務機關提供機構和從事涉稅服務人員的姓名、身份證號、專業(yè)資格證書編號、業(yè)務委托協(xié)議等實名信息。

03:05

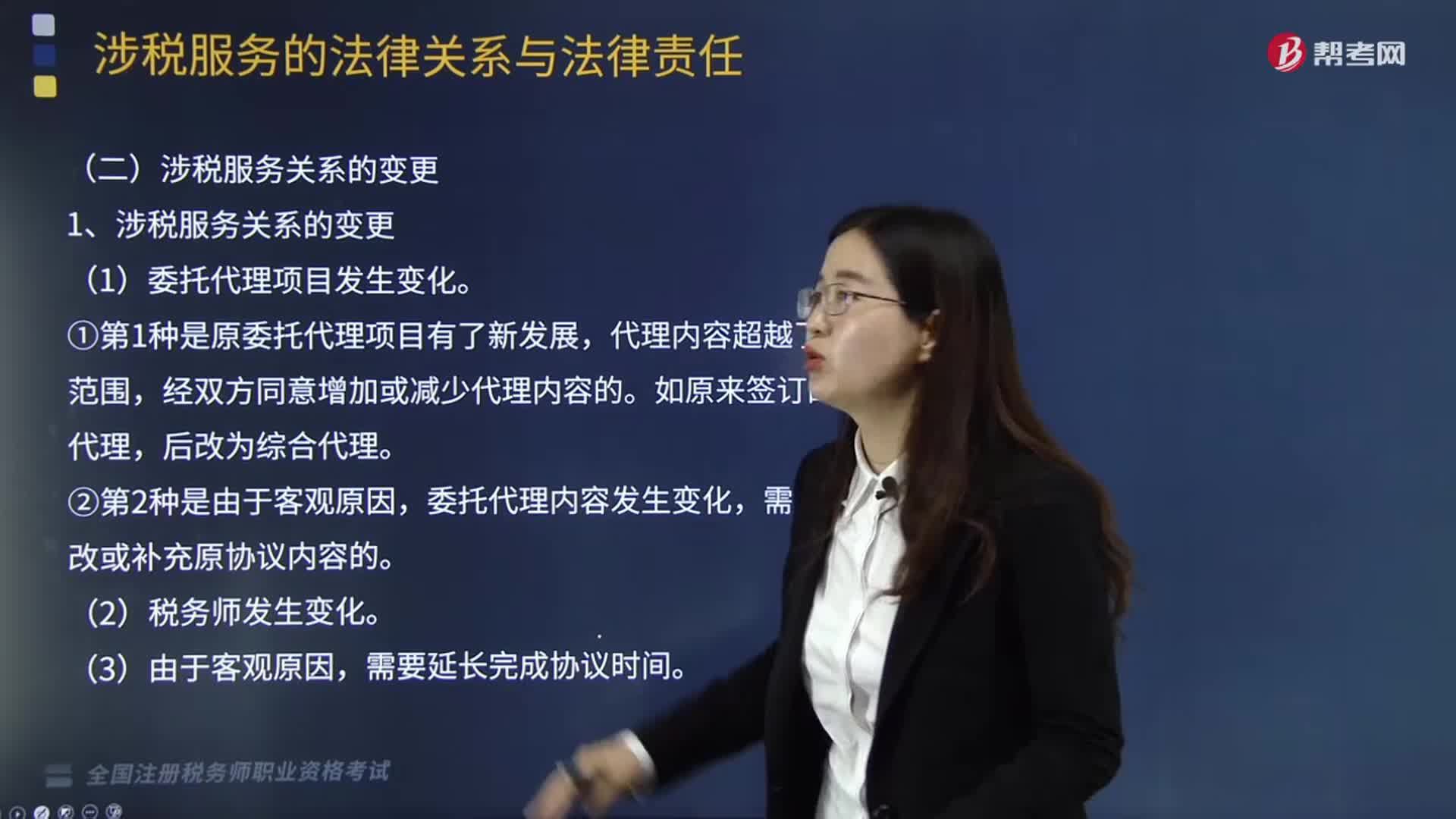

03:05涉稅服務關系是怎樣發(fā)生變更的?:涉稅服務關系是怎樣發(fā)生變更的?委托代理協(xié)議書簽訂后,稅務師及其助理人員應按協(xié)議約定的涉稅服務事項進行工作,應由協(xié)議雙方協(xié)商對原訂協(xié)議書進行修改和補充。(1)委托代理項目發(fā)生變化。①第1種是原委托代理項目有了新發(fā)展,代理內容超越了原約定范圍,經雙方同意增加或減少代理內容的。委托代理內容發(fā)生變化,需要相應修改或補充原協(xié)議內容的。上述內容的變化都將使涉稅服務關系發(fā)生變化,必須先修訂委托代理協(xié)議書。

04:29

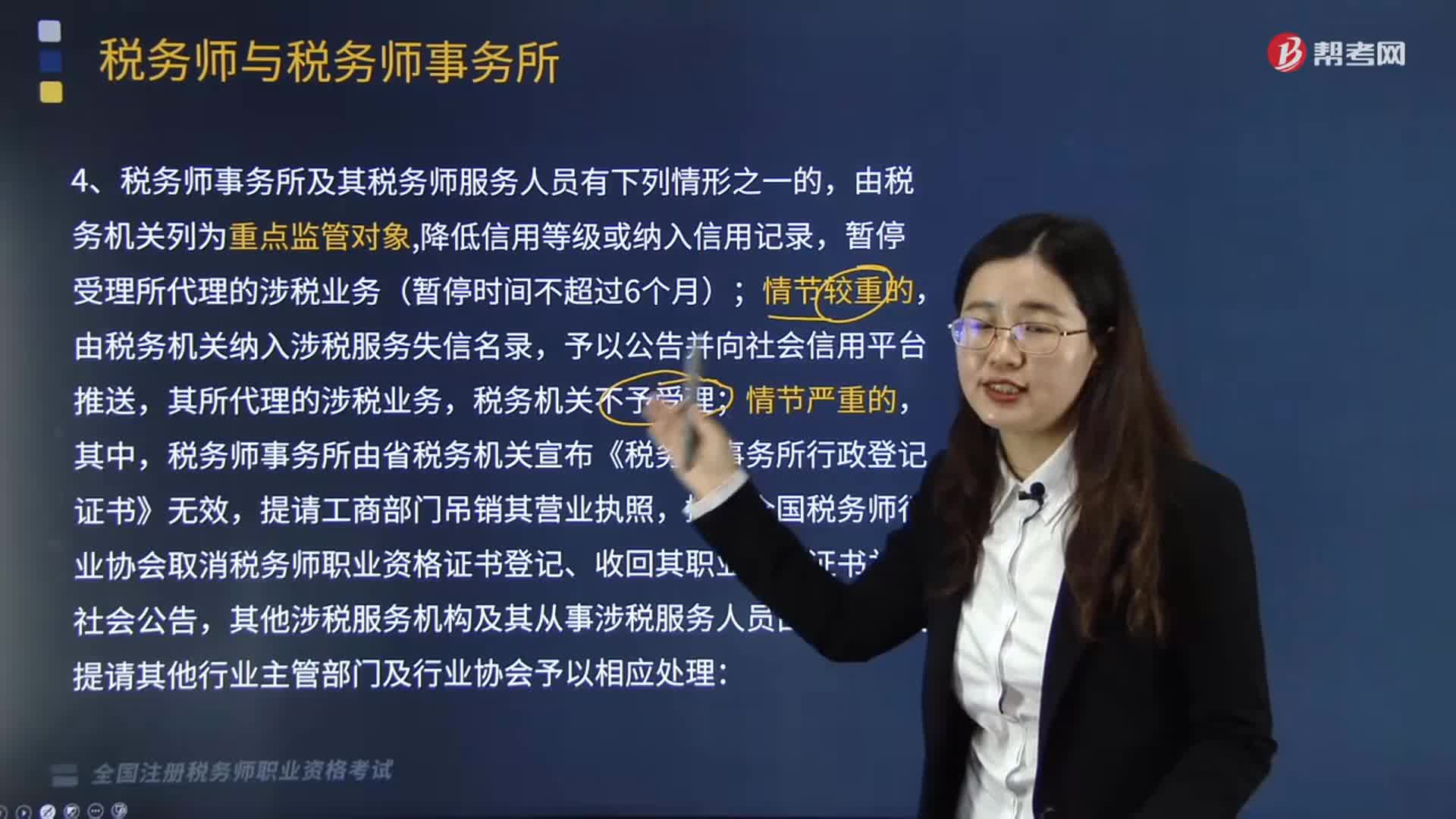

04:29稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?:稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?稅務師事務所由省稅務機關宣布《稅務師事務所行政登記證書》無效,其他涉稅服務機構及其從事涉稅服務人員由稅務機關提請其他行業(yè)主管部門及行業(yè)協(xié)會予以相應處理:(2)未按涉稅專業(yè)服務相關業(yè)務規(guī)范執(zhí)業(yè),(5)以稅務機關和稅務人員的名義敲詐納稅人、扣繳義務人的;

02:54

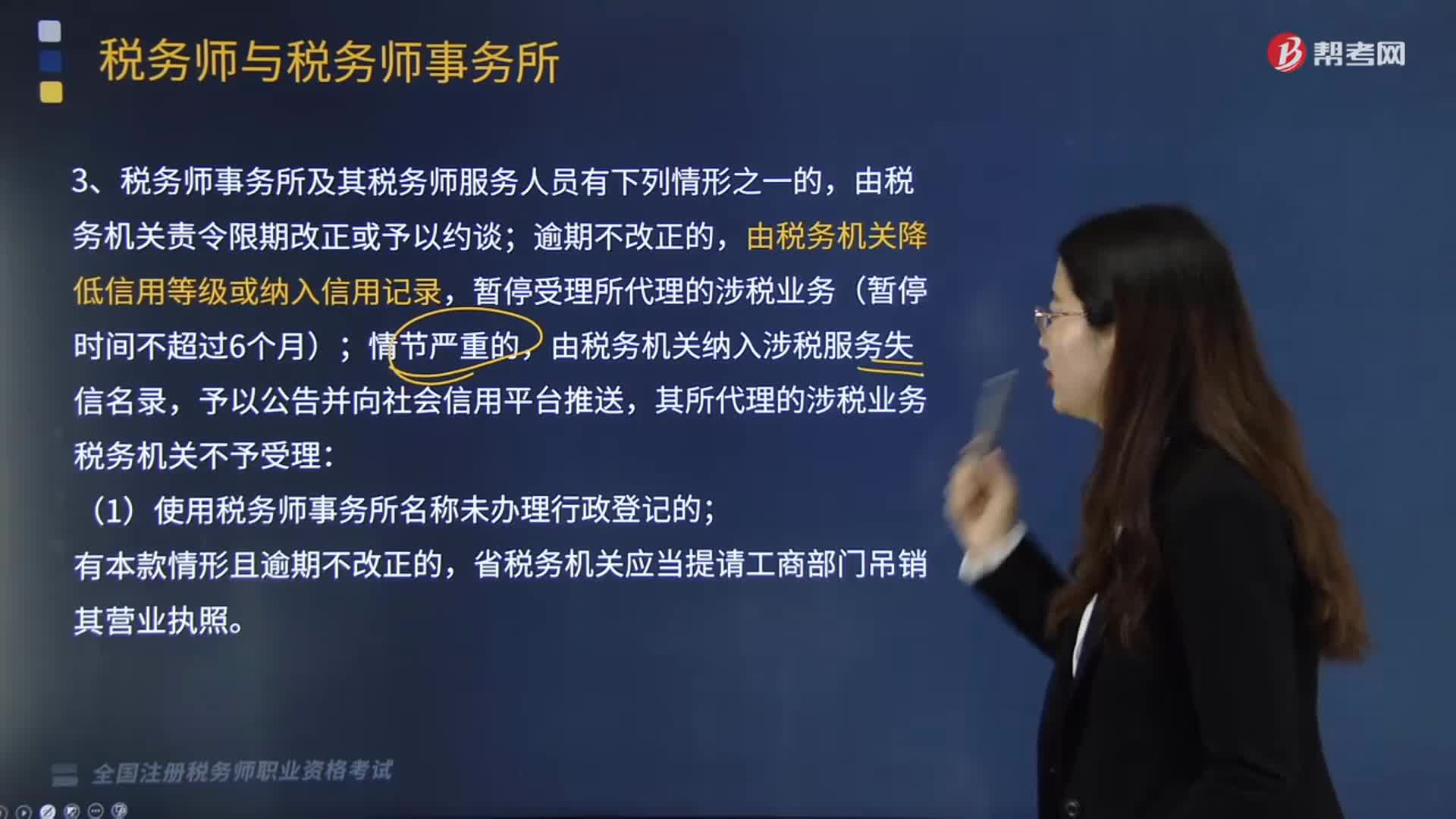

02:54稅務師事務所及其稅務師服務人員有哪些情形會被稅務機關降低信用等級或納入信用記錄?:稅務師事務所及其稅務師服務人員有哪些情形會被稅務機關降低信用等級或納入信用記錄?由稅務機關責令限期改正或予以約談;暫停受理所代理的涉稅業(yè)務(暫停時間不超過6個月);由稅務機關納入涉稅服務失信名錄,其所代理的涉稅業(yè)務稅務機關不予受理:(1)使用稅務師事務所名稱未辦理行政登記的;省稅務機關應當提請工商部門吊銷其營業(yè)執(zhí)照。(2)未按照辦稅實名制要求提供稅務師事務所和稅務師服務人員實名信息的;

04:54

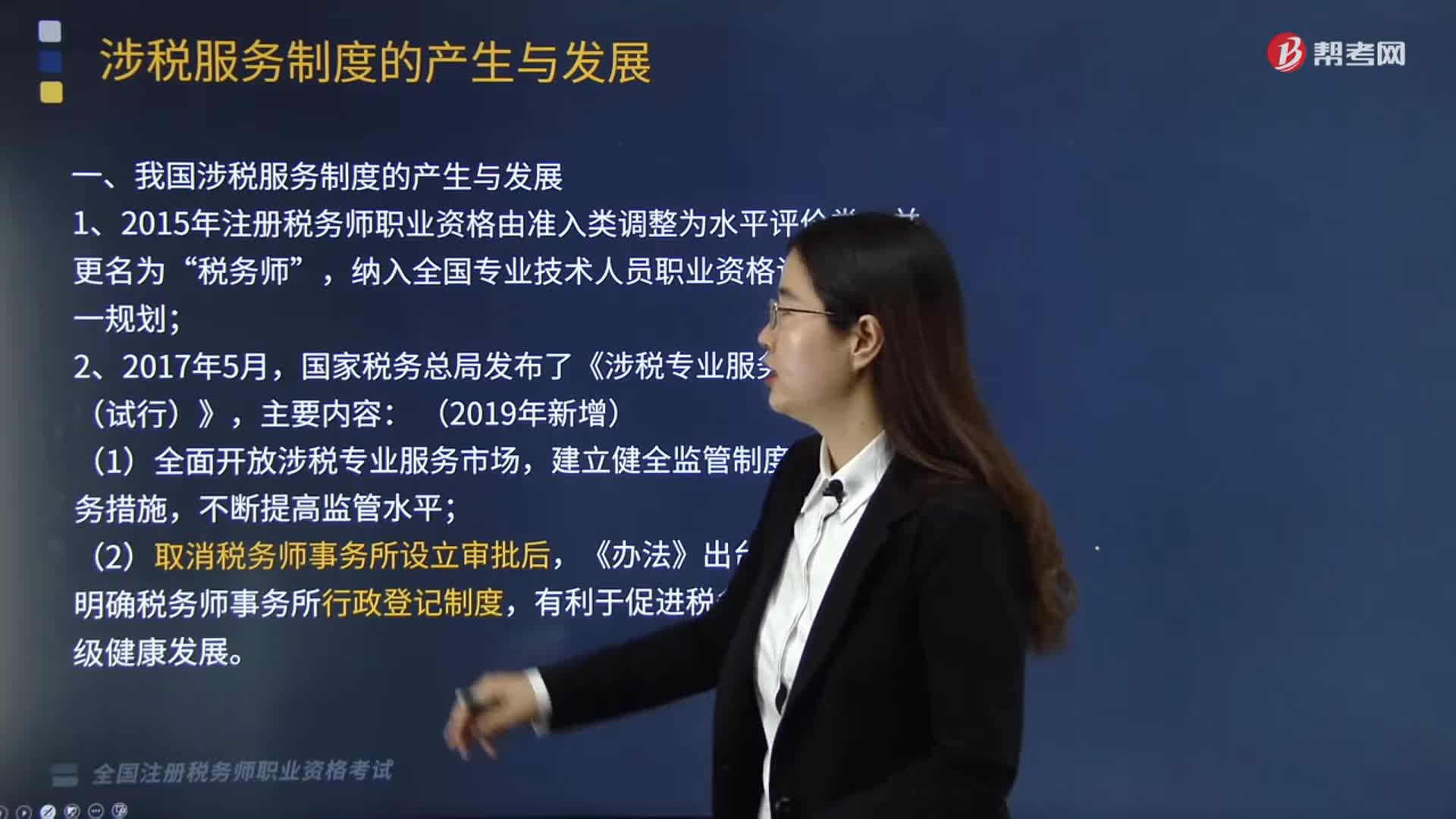

04:54我國涉稅服務制度是怎樣產生與發(fā)展的?:我國涉稅服務制度是怎樣產生與發(fā)展的?涉稅服務起源于稅務代理制度,國家稅務總局發(fā)布了《涉稅專業(yè)服務監(jiān)管辦法(試行)》,國家稅務總局發(fā)布《涉稅專業(yè)服務信息公告與推送辦法(試行)》,(1)使納稅人和社會公眾了解涉稅專業(yè)服務機構和從事涉稅服務人員的相關信息,間接督促涉稅專業(yè)服務機構和從事涉稅服務人員提高執(zhí)業(yè)質量,(2)實現(xiàn)涉稅專業(yè)服務機構和從事涉稅服務人員與納稅人信息的聯(lián)動管理。

05:41

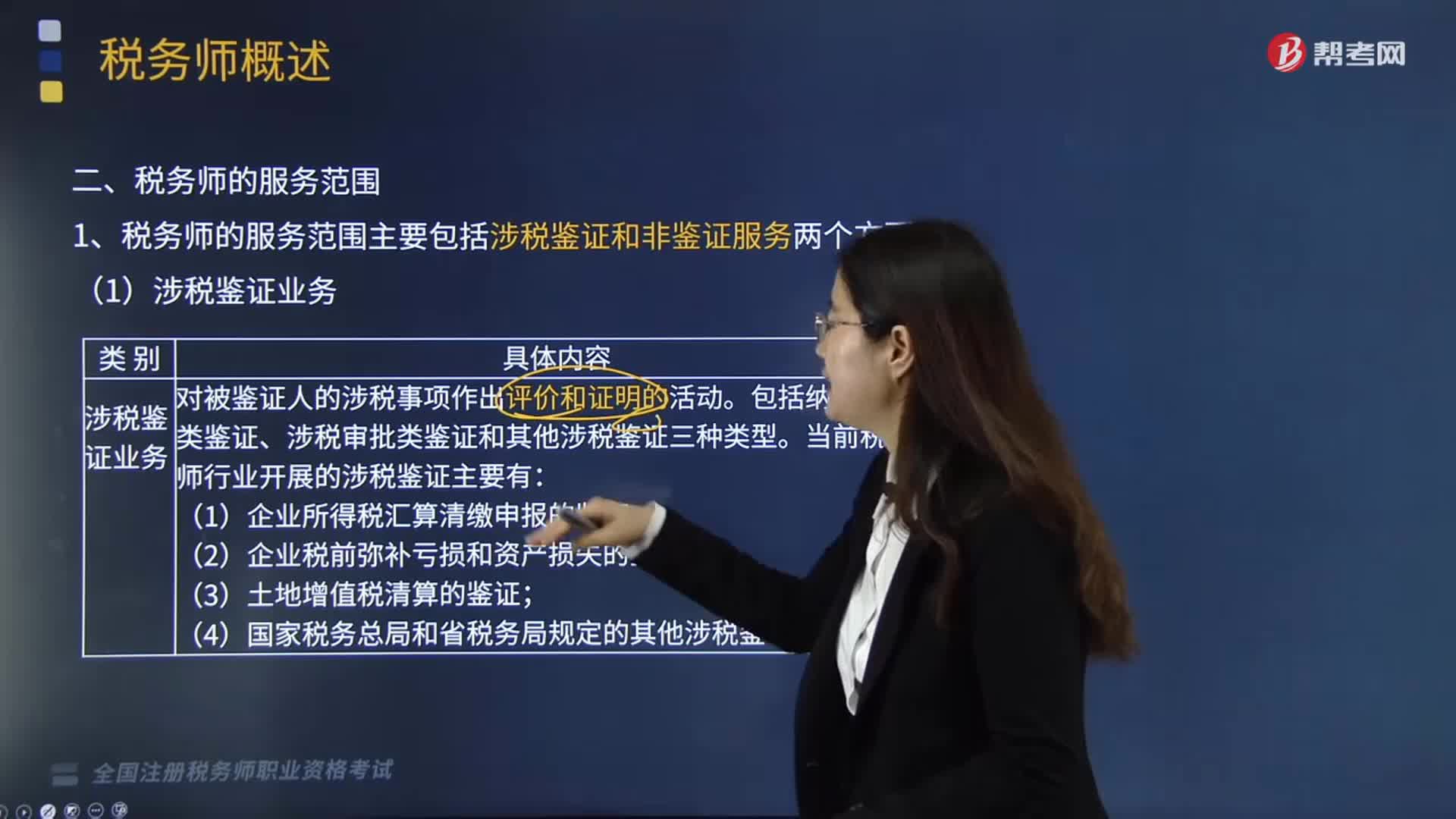

05:41哪些服務屬于稅務師的服務范圍?:稅務師的服務范圍主要包括涉稅鑒證和非鑒證服務兩個方面。一、涉稅鑒證服務,涉稅鑒證服務是指鑒證人接受委托,涉稅鑒證業(yè)務包括納稅申報類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當前稅務師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報的鑒證、企業(yè)稅前彌補虧損和資產損失的鑒證、土地增值稅清算的鑒證。以及國家稅務總局和省稅務局規(guī)定的其他涉稅鑒證業(yè)務等,提供涉稅信息、知識和相關勞務等不具有證明性的活動。

00:31

00:31涉稅服務在稅收征納關系有哪些作用?:涉稅服務在稅收征納關系有哪些作用?涉稅服務機構是稅務機關和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務,涉稅服務在稅收征納關系中的作用:2.涉稅服務有利于完善稅收征管的監(jiān)督制約機制,同時又受到納稅人與稅務師的監(jiān)督制約。《中華人民共和國稅收征收管理法》以下簡稱《稅收征管法》也對納稅人作了自覺申報納稅的規(guī)定,正是適應了納稅人準確履行納稅義務的需要,涉稅服務制度的實施。

05:55

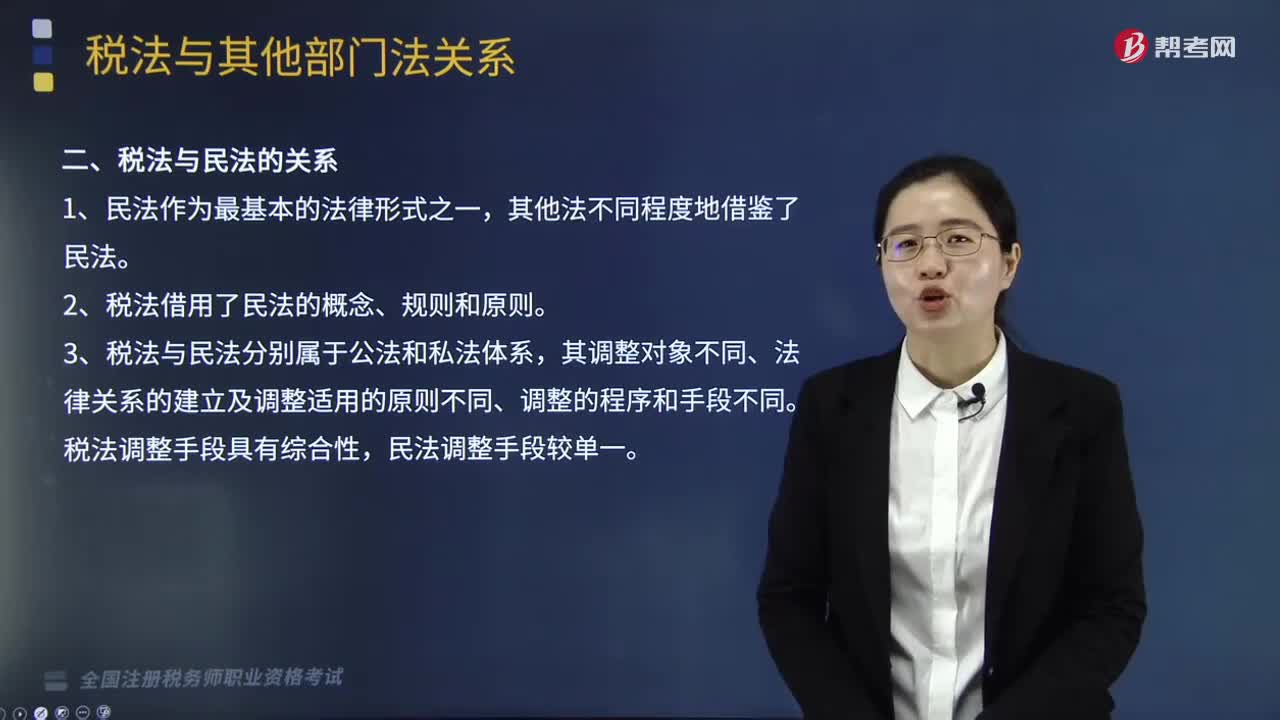

05:55稅法與其他部門法的關系有哪些?:稅法與其他部門法的關系有哪些?稅法與其他部門法的關系是稅務師稅法一中的知識點,其主要包含稅法與憲法的關系、稅法與民法的關系、稅法與行政法的關系、稅法與經濟法的關系、稅法與刑法的關系、稅法與國際法的關系的6種關系。二、稅法與民法的關系。三、稅法與行政法的關系,四、稅法與刑法的關系,經濟法中的一些概念、規(guī)則、原則也在稅法中大量應用,稅法屬于義務性法規(guī)。B.稅法與民法調整的都是財產關系和人身關系

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日