稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:14

01:14不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?

03:36

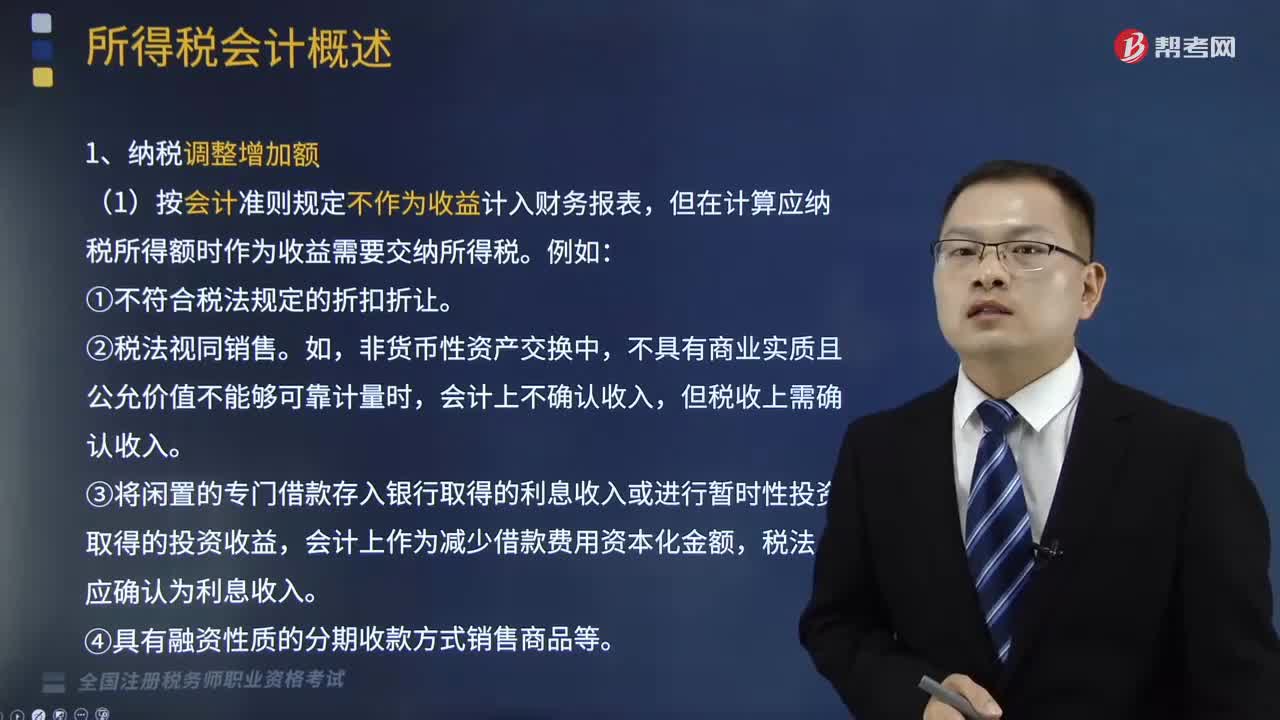

03:36納稅調(diào)整增加額的情況有哪些?:納稅調(diào)整增加額的情況有哪些?

06:16

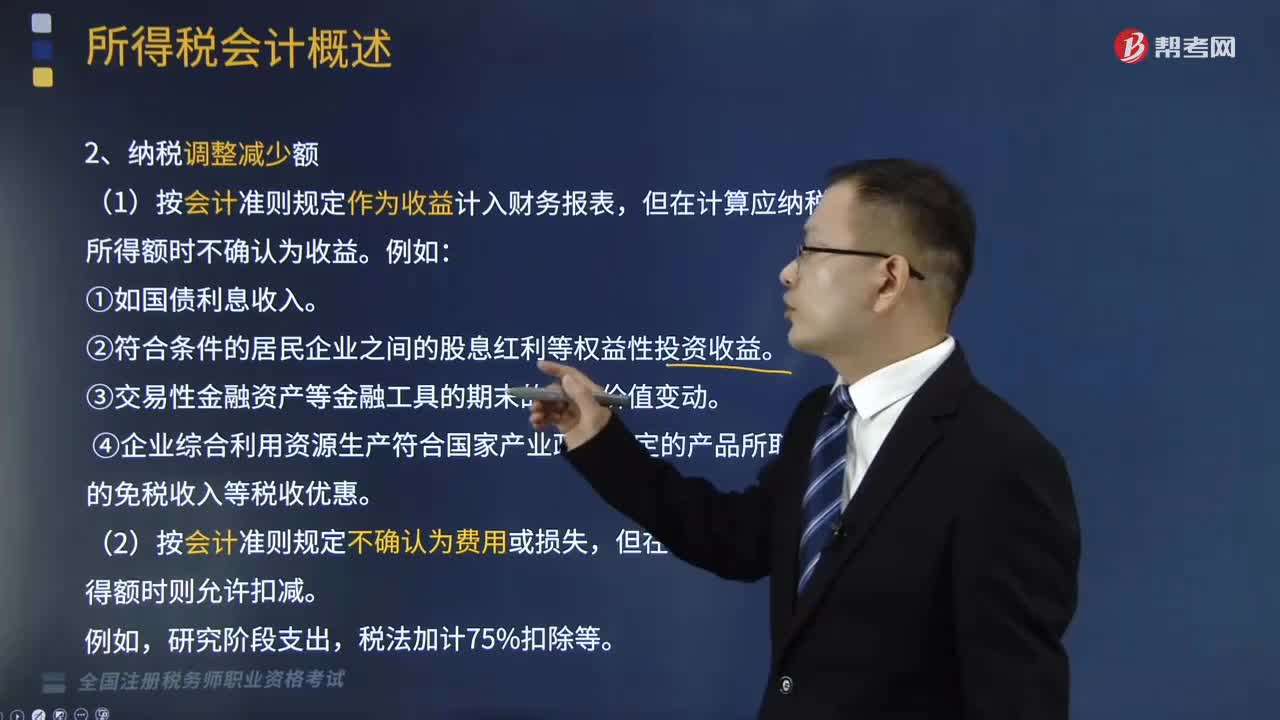

06:16哪些情況屬于納稅調(diào)整減少額?:哪些情況屬于納稅調(diào)整減少額?

10:29

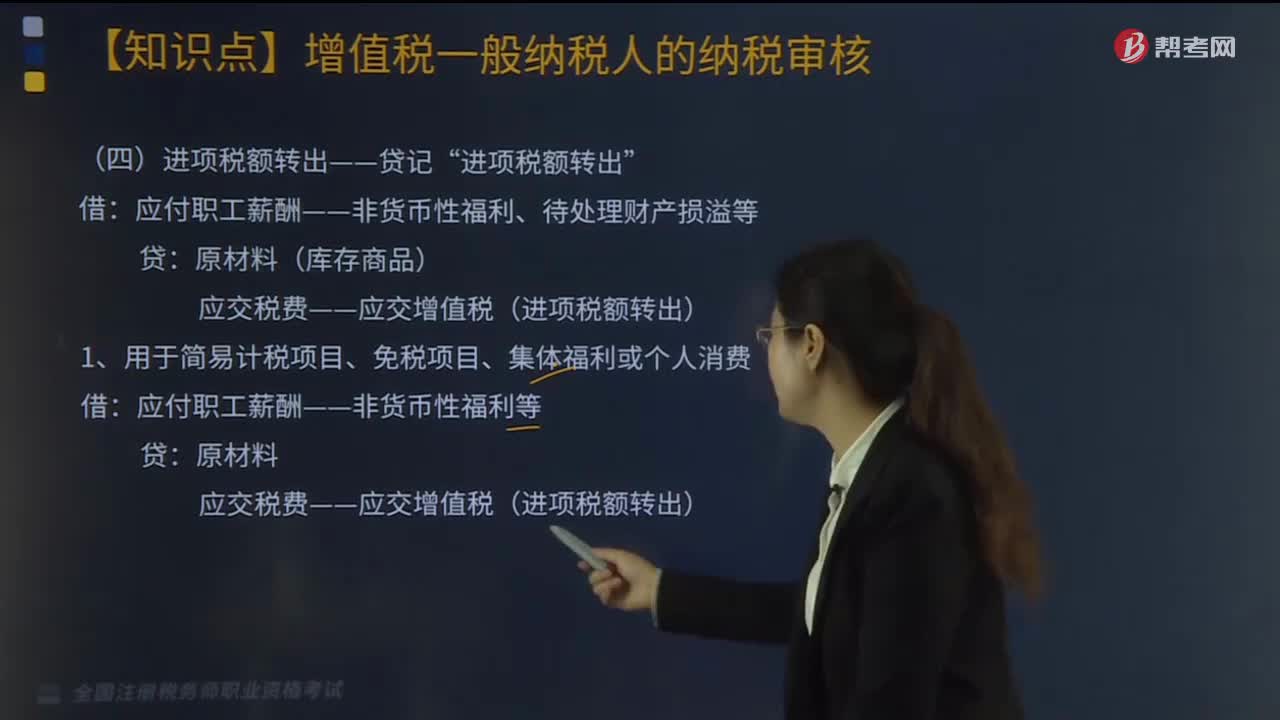

10:29進(jìn)項(xiàng)稅額轉(zhuǎn)出--貸記“進(jìn)項(xiàng)稅額轉(zhuǎn)出”分幾種情況?:進(jìn)項(xiàng)稅額轉(zhuǎn)出--貸記“進(jìn)項(xiàng)稅額轉(zhuǎn)出”分幾種情況?

02:52

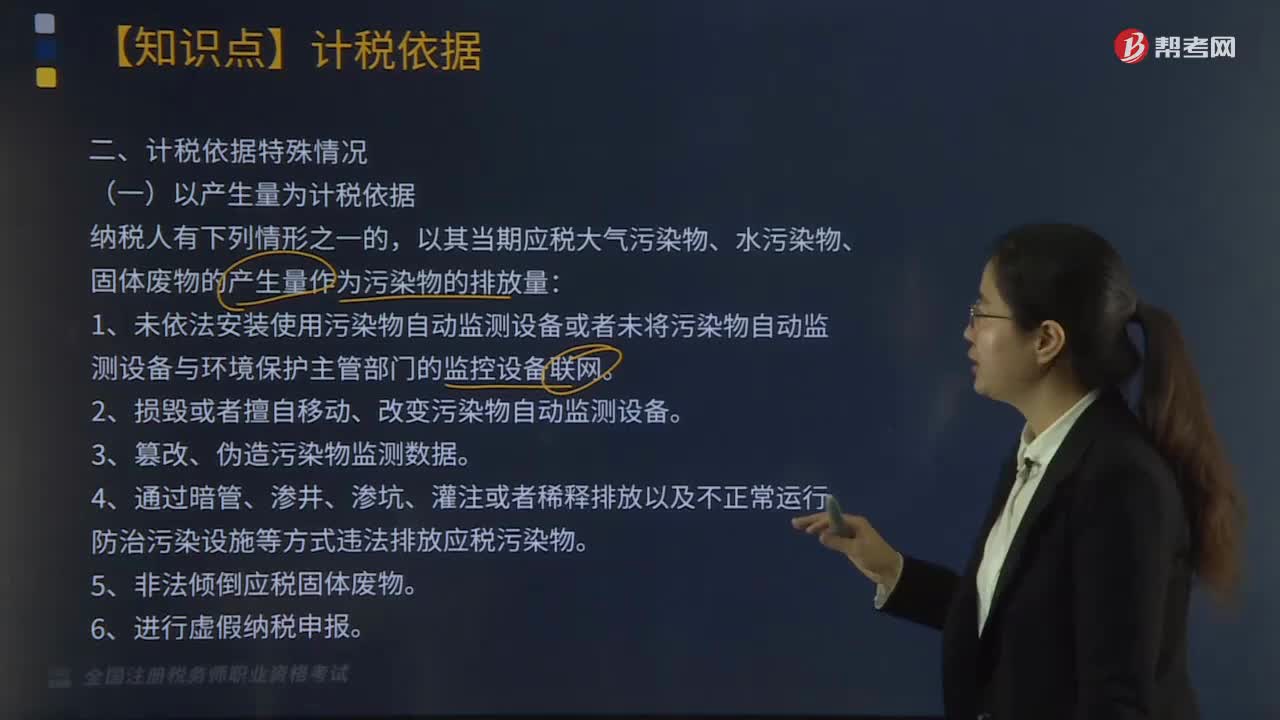

02:52環(huán)境保護(hù)稅計(jì)稅依據(jù)的特殊情況有哪些?:環(huán)境保護(hù)稅計(jì)稅依據(jù)的特殊情況有哪些?

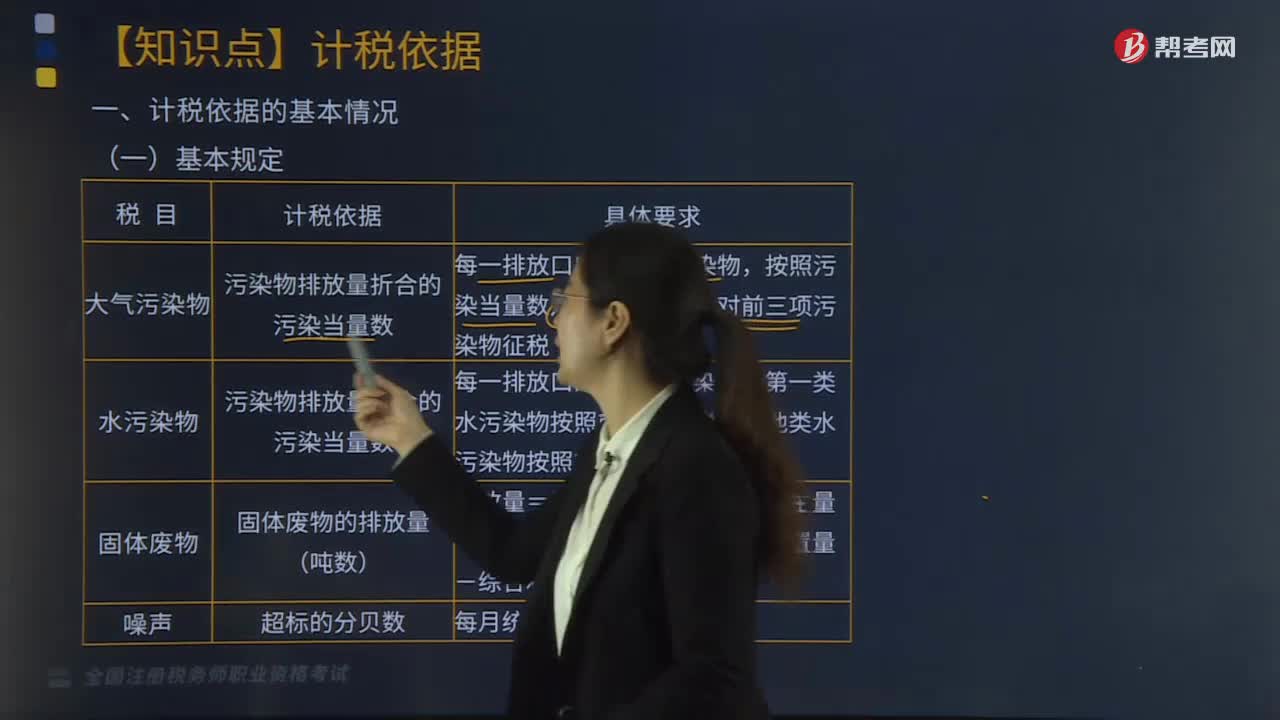

05:46

05:46環(huán)境保護(hù)稅計(jì)稅依據(jù)的基本情況有哪些?:環(huán)境保護(hù)稅計(jì)稅依據(jù)的基本情況有哪些?

01:35

01:35差額征稅情況如何做賬務(wù)處理?:差額征稅情況如何做賬務(wù)處理?差額征稅原先是營(yíng)業(yè)稅的政策規(guī)定,即納稅人以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付給其他納稅人的規(guī)定項(xiàng)目?jī)r(jià)款后的銷售額來計(jì)算稅款的計(jì)稅方法。差額征稅的賬務(wù)處理如下:(1)企業(yè)發(fā)生相關(guān)成本費(fèi)用允許扣減銷售額的賬務(wù)處理:主營(yíng)業(yè)務(wù)成本存貨等:應(yīng)付賬款銀行存款等“②待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時(shí)”按允許抵扣的稅額“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額抵減)“主營(yíng)業(yè)務(wù)成本存貨等”

02:51

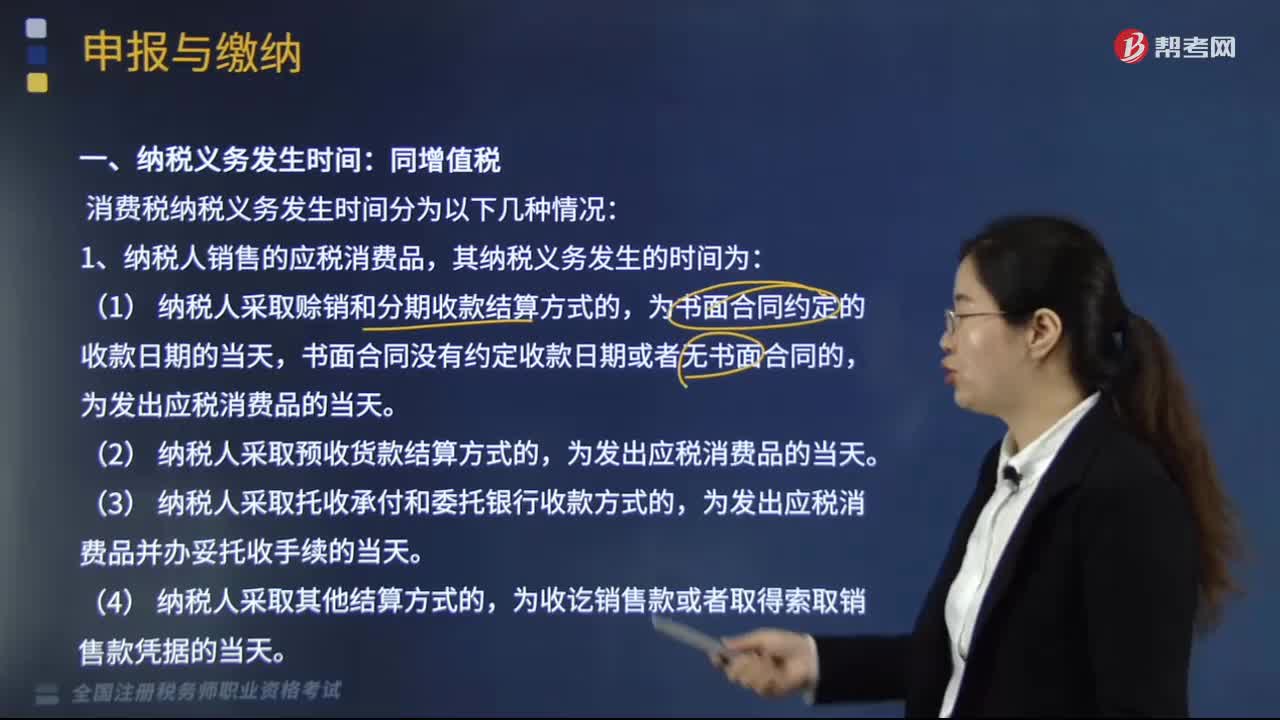

02:51消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?:消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費(fèi)品,為發(fā)出應(yīng)稅消費(fèi)品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費(fèi)品,為納稅人提貨的當(dāng)天。4.納稅人進(jìn)口的應(yīng)稅消費(fèi)品,消費(fèi)稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月稅款。

02:50

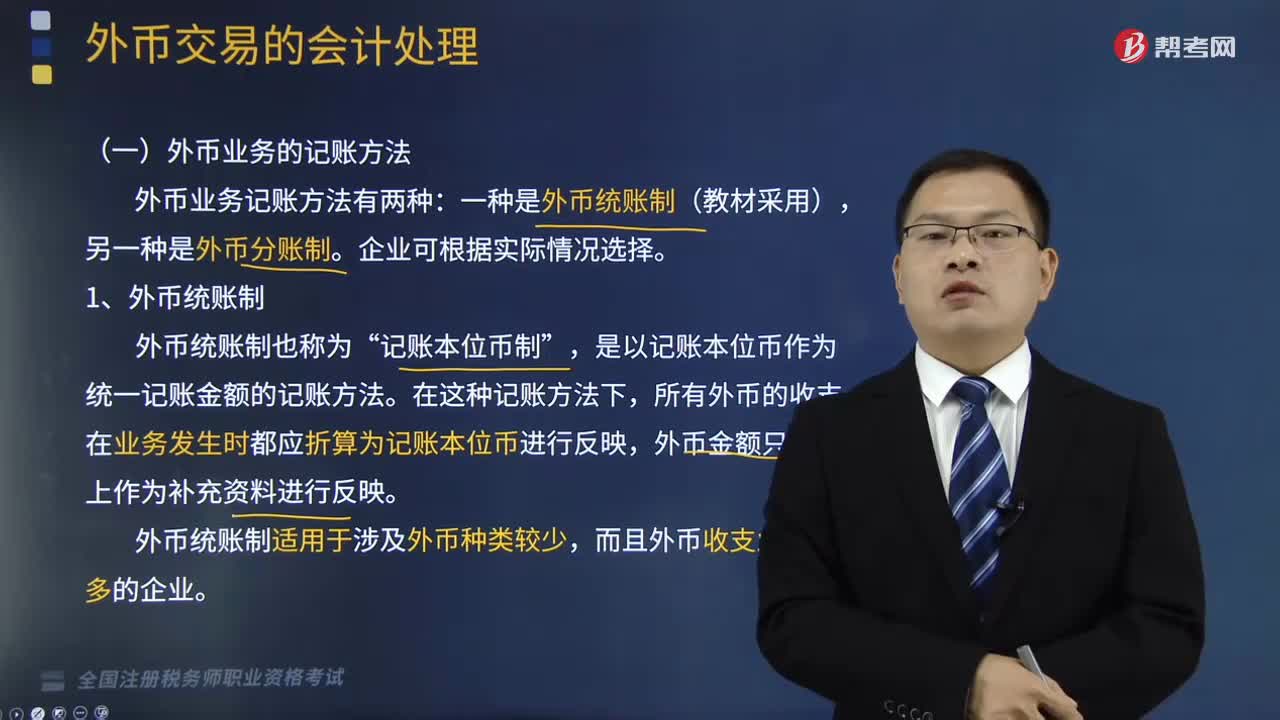

02:50外幣業(yè)務(wù)的記賬方法有哪些?以及外幣匯率有哪些類別?:外幣業(yè)務(wù)的記賬方法有哪些?以及外幣匯率有哪些類別?是企業(yè)記賬本位幣以外的貨幣。外幣業(yè)務(wù)記賬方法有兩種,是以記賬本位幣作為統(tǒng)一記賬金額的記賬方法,在業(yè)務(wù)發(fā)生時(shí)都應(yīng)折算為記賬本位幣進(jìn)行反映。而且外幣收支業(yè)務(wù)不多的企業(yè)“(2)外幣分賬制”企業(yè)的記賬本位幣業(yè)務(wù)和外幣業(yè)務(wù)應(yīng)分別設(shè)立賬戶反映,再按照一定的匯率將各種外幣賬戶折算為記賬本位幣編制財(cái)務(wù)報(bào)表,外幣分賬制適用于涉及外幣種類較多。

04:00

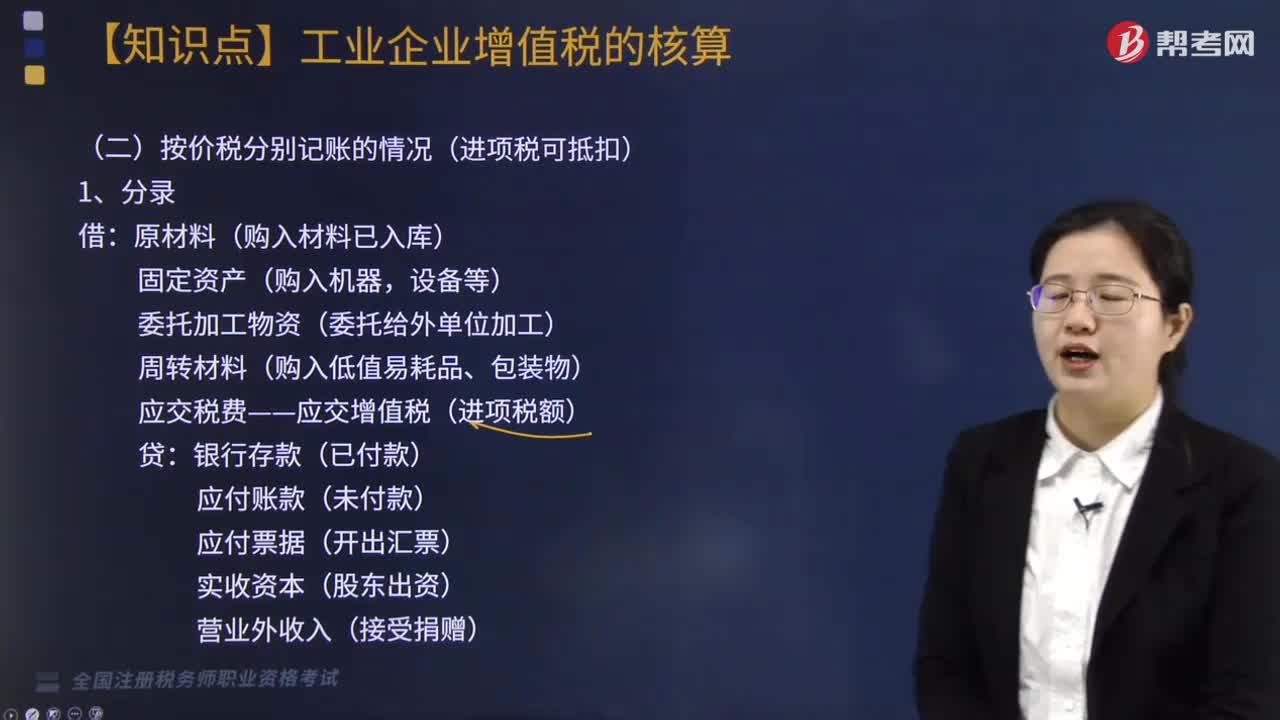

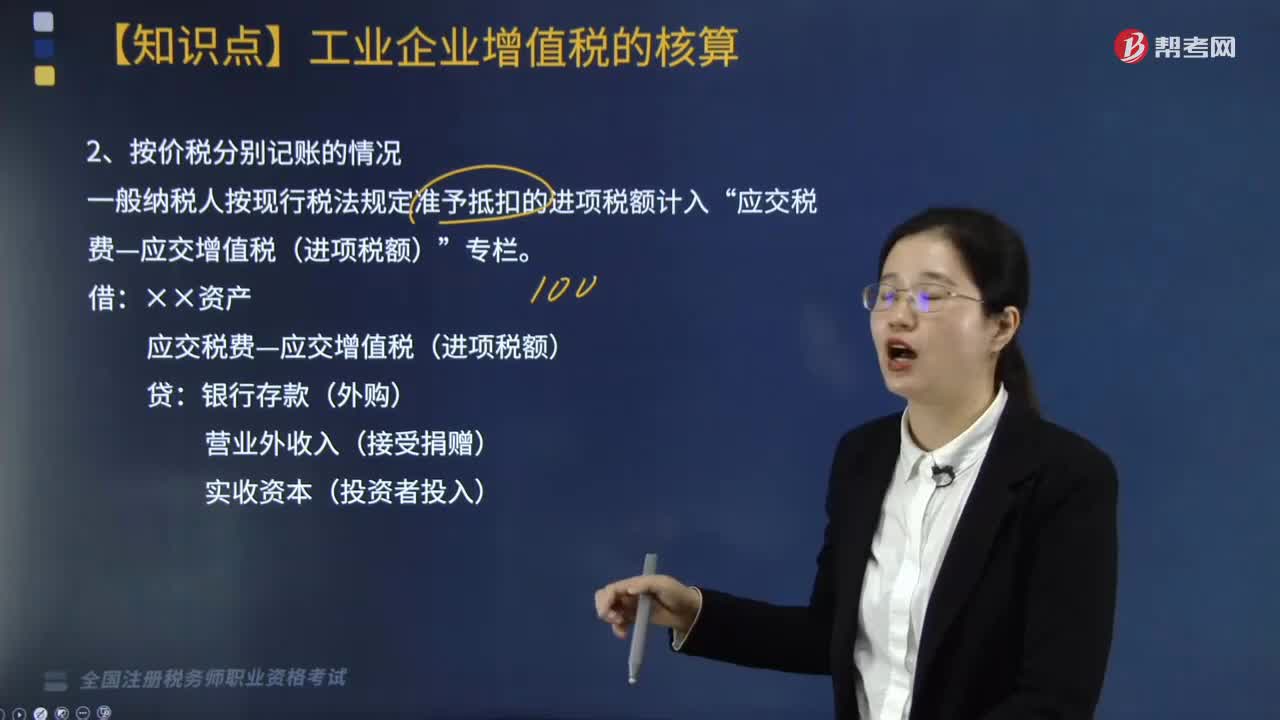

04:00按價(jià)稅分別記賬是什么情況?:按價(jià)稅分別記賬是什么情況?一般納稅人按現(xiàn)行稅法規(guī)定準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額計(jì)入“應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額),銀行存款(外購(gòu)),【例題】A公司為增值稅一般納稅人。增值稅專用發(fā)票注明的價(jià)款100萬元:支付運(yùn)費(fèi)取得增值稅專用發(fā)票注明運(yùn)費(fèi)10萬元:增值稅額為0.9萬元,以上款項(xiàng)A公司以銀行存款支付,均取得增值稅專用發(fā)票:注明的設(shè)備價(jià)款100萬元:增值稅稅額為156萬元

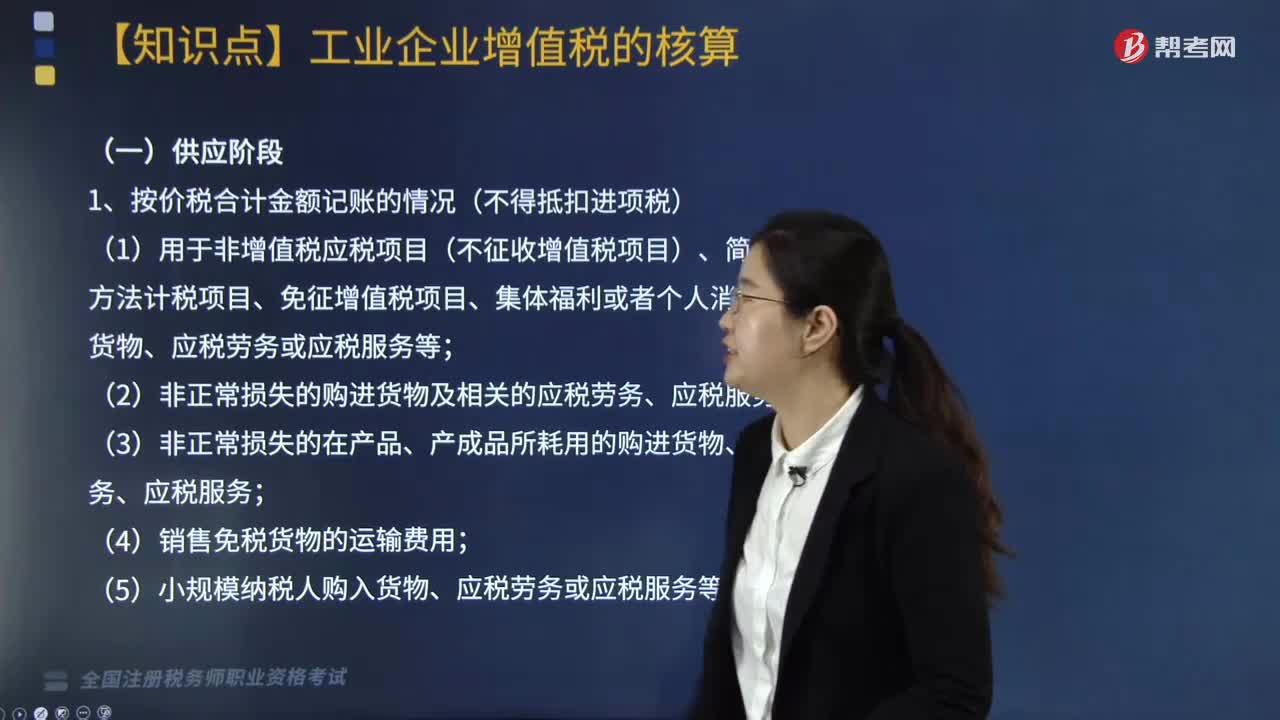

02:58

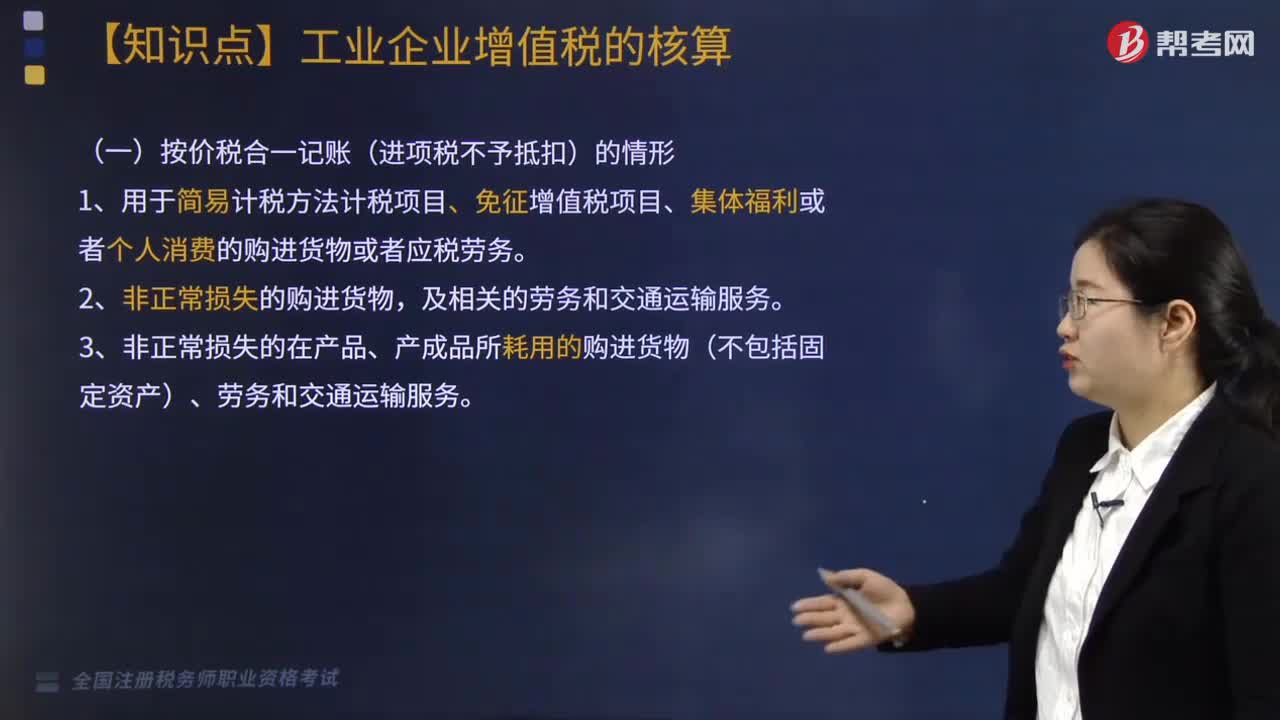

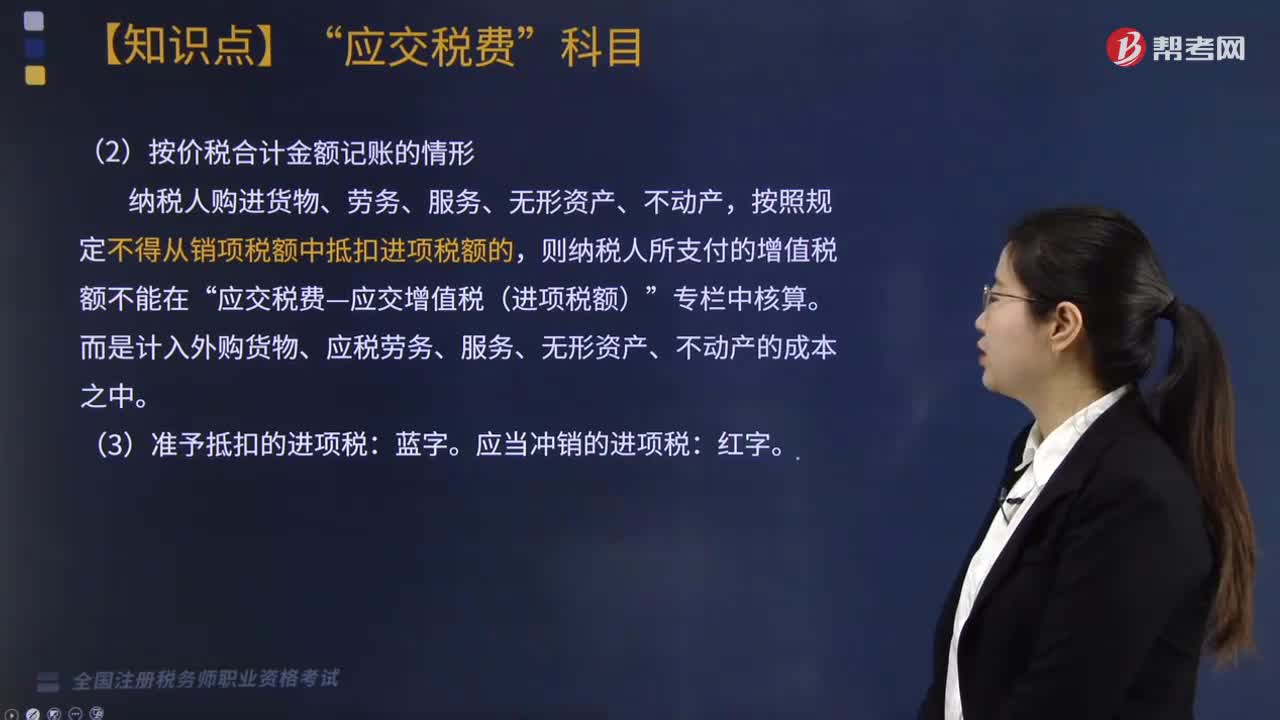

02:58按價(jià)稅合計(jì)金額記賬有幾種情況?:按價(jià)稅合計(jì)金額記賬有幾種情況??jī)r(jià)稅合計(jì)指的是銷售貨物行為中收入與增值稅合計(jì)的意思,因銷售貨物的收入不含增值稅,但在確認(rèn)銷售收入時(shí)應(yīng)按稅法要求確認(rèn)相關(guān)的增值稅。處于供應(yīng)階段下按價(jià)稅合計(jì)金額記賬的情況(不得抵扣進(jìn)項(xiàng)稅)有五種,(1)用于非增值稅應(yīng)稅項(xiàng)目(不征收增值稅項(xiàng)目)、簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、應(yīng)稅勞務(wù)或應(yīng)稅服務(wù)等;

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡(jiǎn)易計(jì)稅。1.小規(guī)模納稅人的簡(jiǎn)易計(jì)稅及一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅時(shí)(適用5%征收率的除外)。適用簡(jiǎn)易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進(jìn)項(xiàng)稅的固定資產(chǎn)(動(dòng)產(chǎn)),適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日