下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

13:27

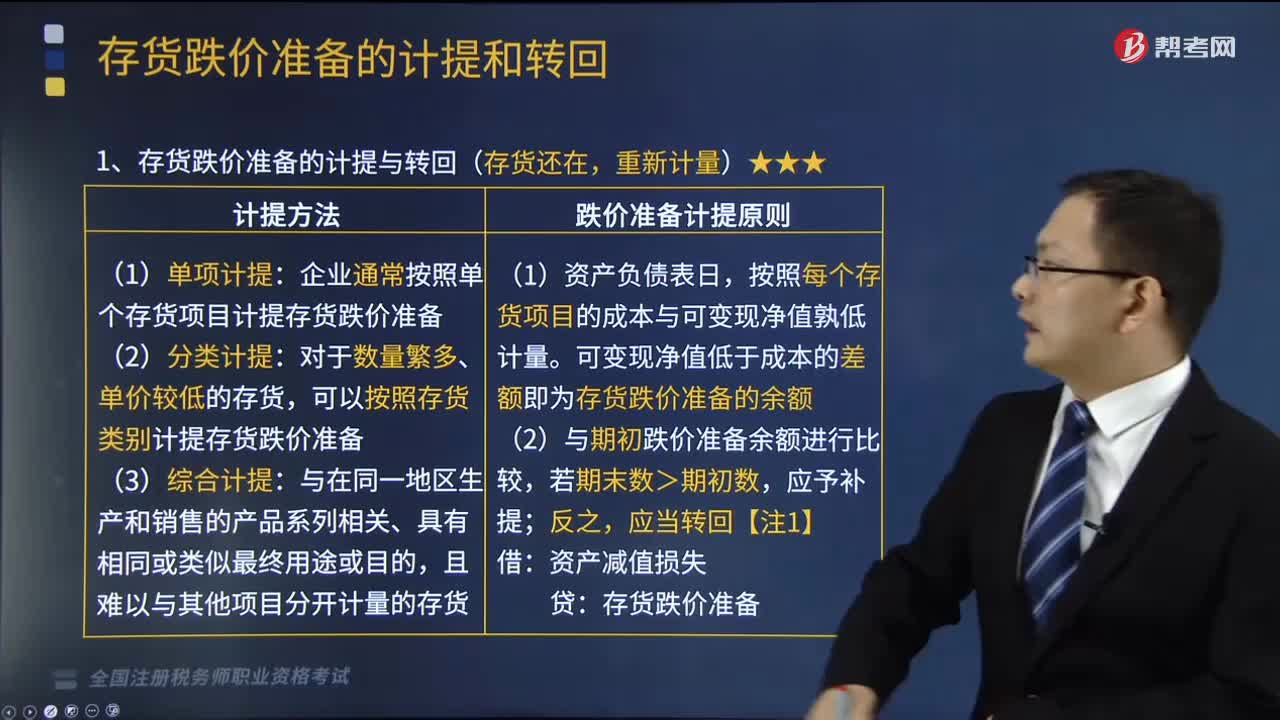

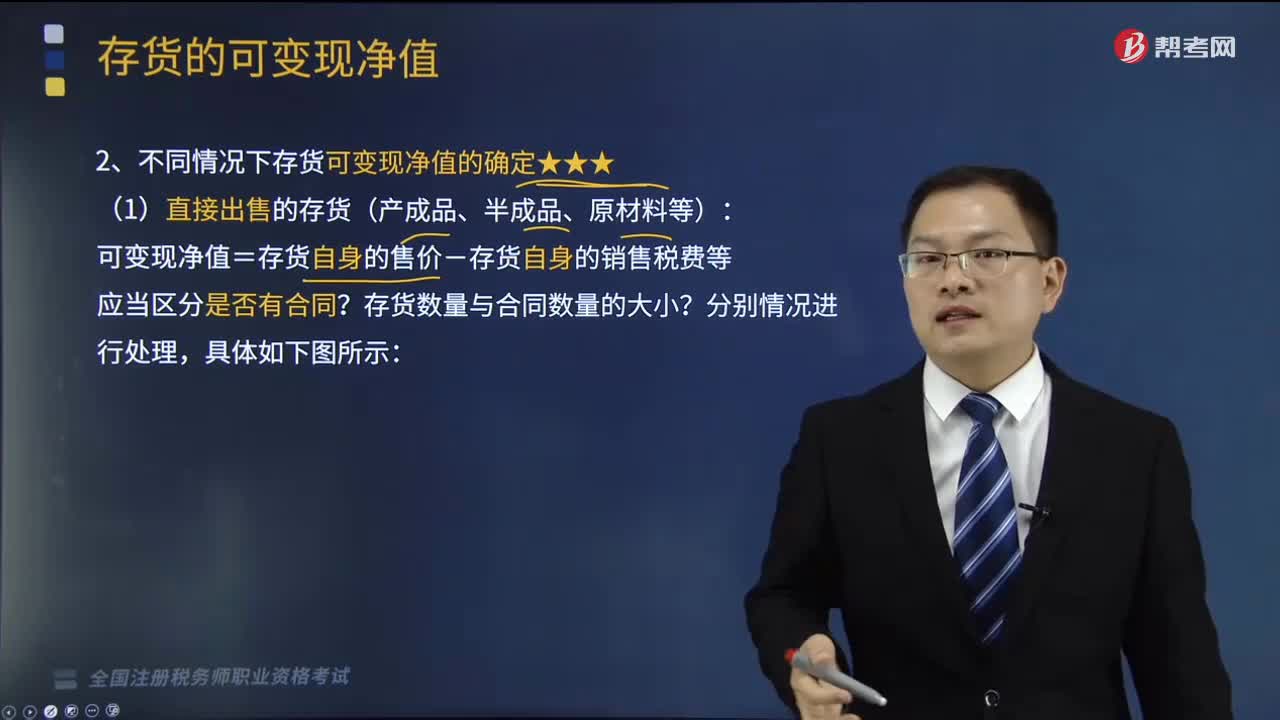

13:27不同情況下存貨可變現(xiàn)凈值該如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。可變現(xiàn)凈值=存貨自身的售價-存貨自身的銷售稅費等?B.成本與可變現(xiàn)凈值孰低法體現(xiàn)了會計信息質(zhì)量要求中的實質(zhì)重于形式要求,期末與可變現(xiàn)凈值進行比較的成本應(yīng)為調(diào)整后的實際成本。

02:46

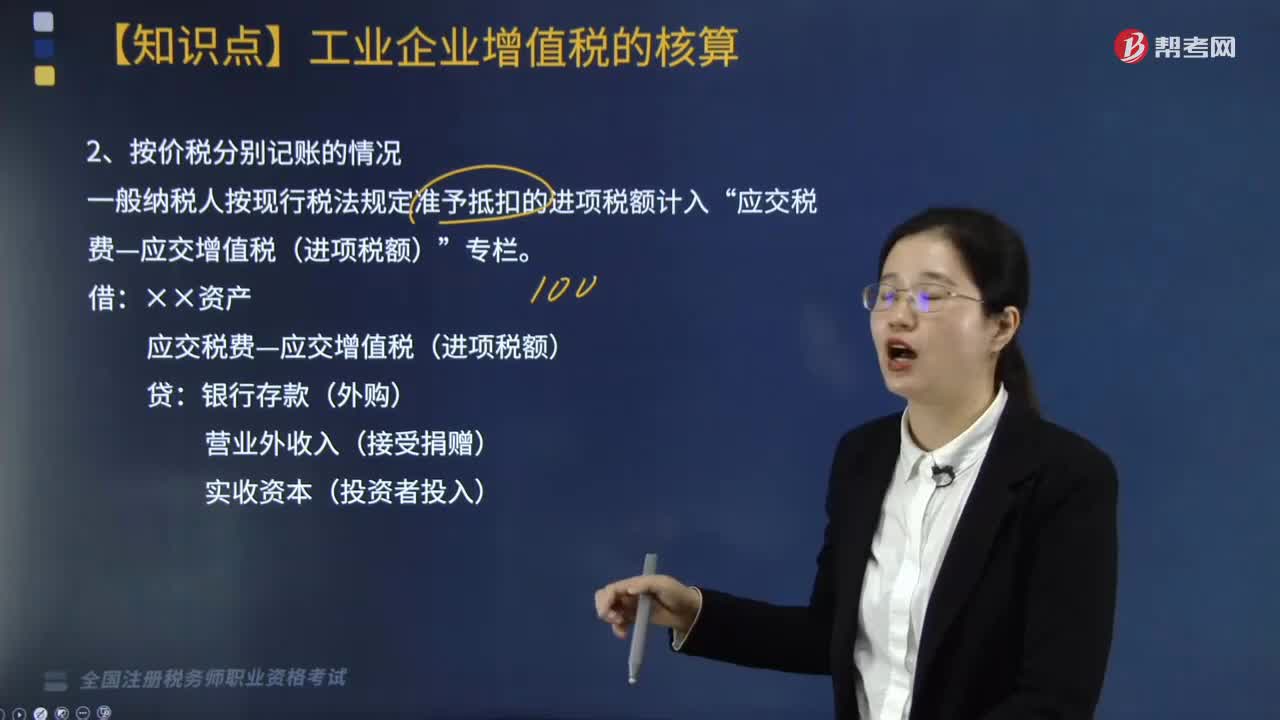

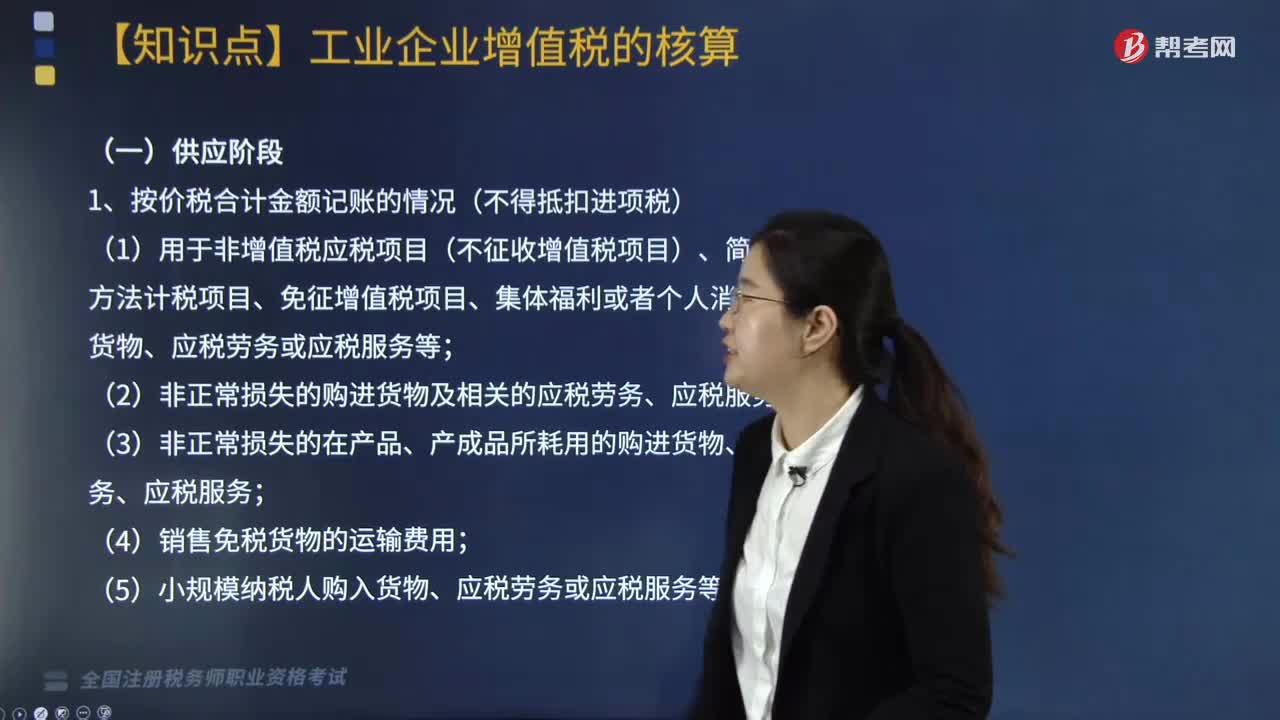

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

03:05

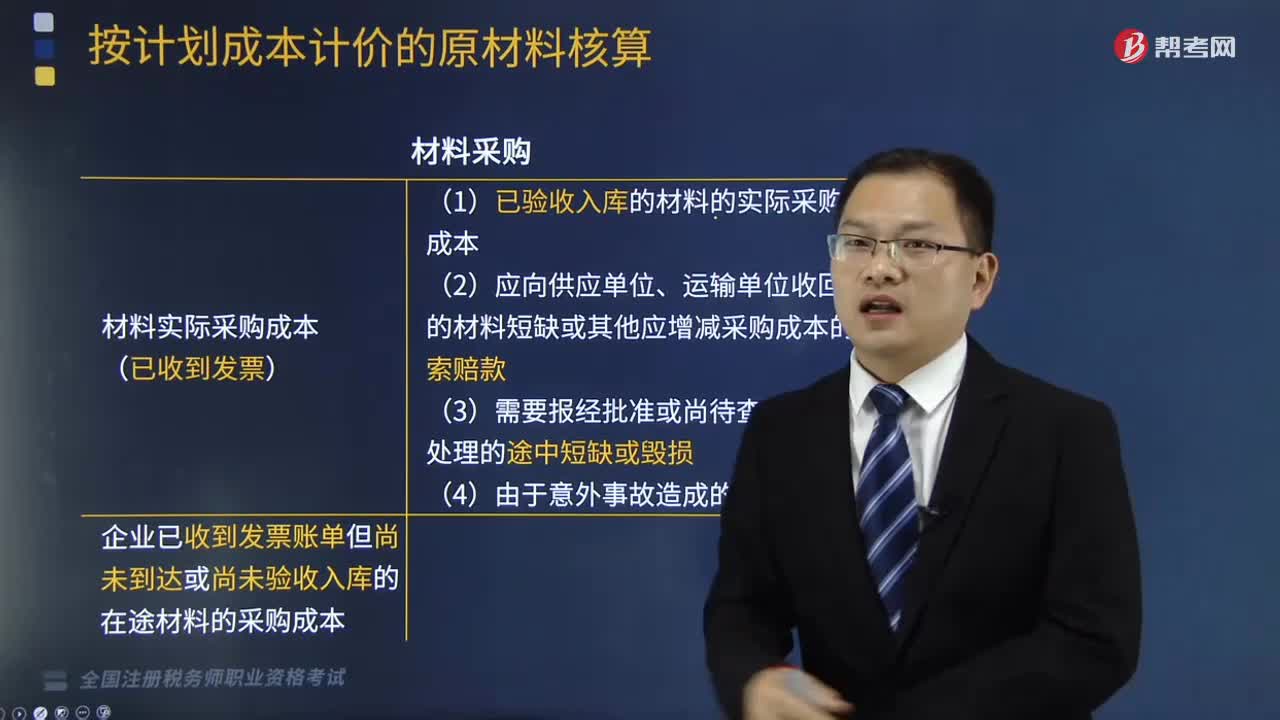

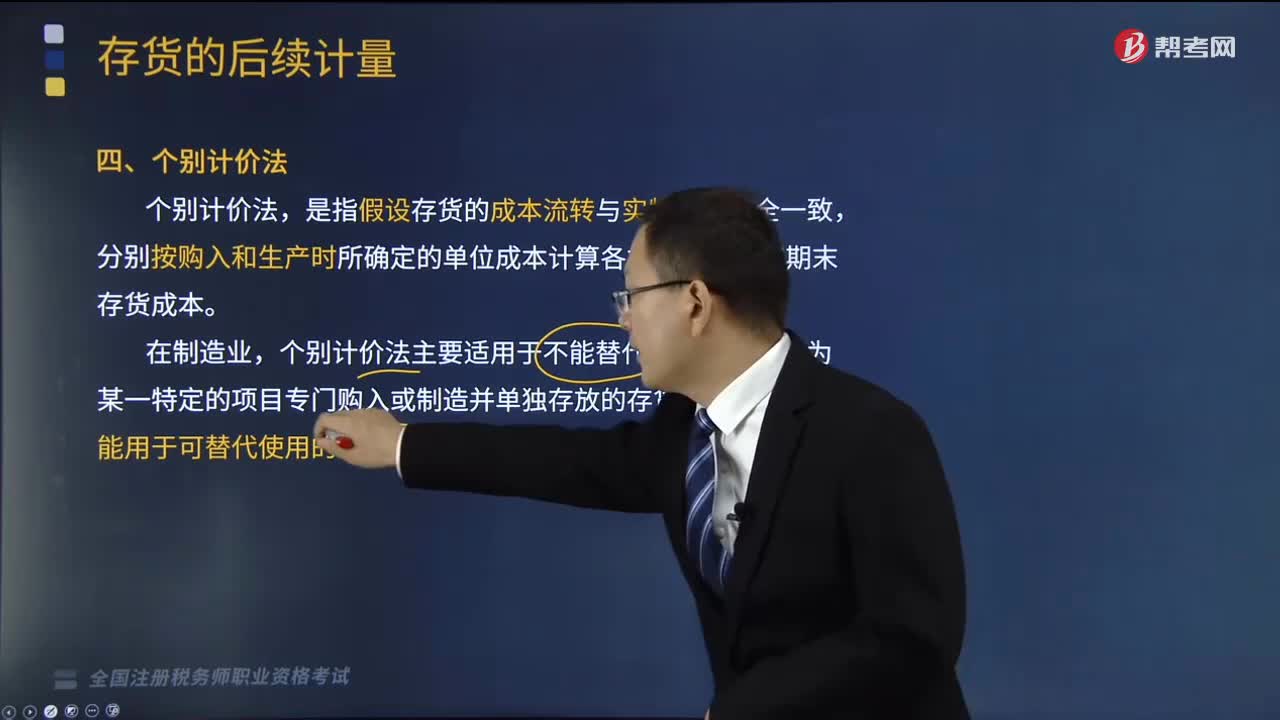

03:05個別計價法是什么意思?:個別計價法,分別按購入和生產(chǎn)時所確定的單位成本計算各批發(fā)出存貨和期末存貨成本。個別計價法主要適用于不能替代使用的存貨、為某一特定的項目專門購入或制造并單獨存放的存貨。(2)月末存貨實際成本=月初存貨實際成本+本月購入存貨實際成本-本月發(fā)出存貨實際成本。下列各種計價方法確定發(fā)出存貨的成本順序為由小到大的是( )。A.先進先出法、月末一次加權(quán)平均法、移動加權(quán)平均法。

02:57

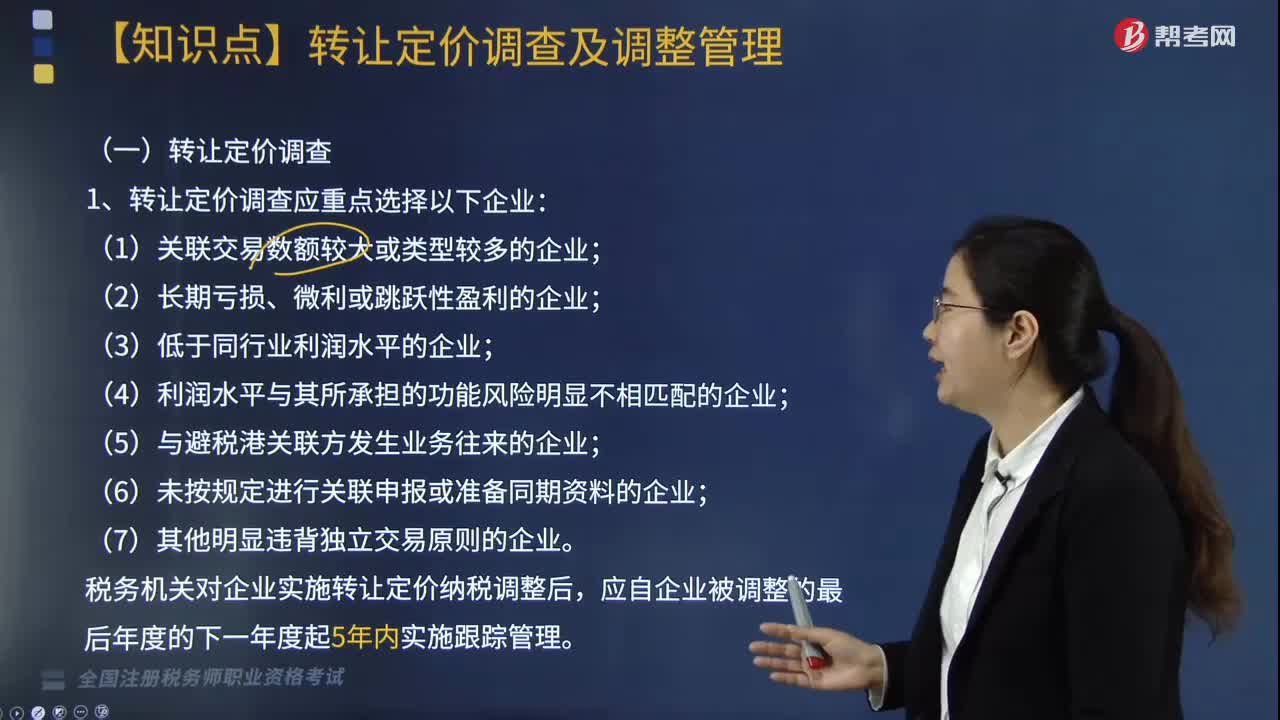

02:57特別納稅調(diào)整中轉(zhuǎn)讓定價調(diào)查及調(diào)整的內(nèi)容是什么?:特別納稅調(diào)整中轉(zhuǎn)讓定價調(diào)查及調(diào)整的內(nèi)容是什么?進行轉(zhuǎn)讓定價調(diào)查、調(diào)整。被調(diào)查企業(yè)必須據(jù)實報告其關(guān)聯(lián)交易情況,1. 轉(zhuǎn)讓定價調(diào)查應(yīng)重點選擇以下企業(yè);(6)未按規(guī)定進行關(guān)聯(lián)申報或準備同期資料的企業(yè)。稅務(wù)機關(guān)對企業(yè)實施轉(zhuǎn)讓定價納稅調(diào)整后。原則上不作轉(zhuǎn)讓定價調(diào)查、調(diào)整。1. 稅務(wù)機關(guān)分析、評估企業(yè)關(guān)聯(lián)交易時。因企業(yè)與可比企業(yè)營運資本占用不同而對營業(yè)利潤產(chǎn)生的差異原則上不作調(diào)整。

01:51

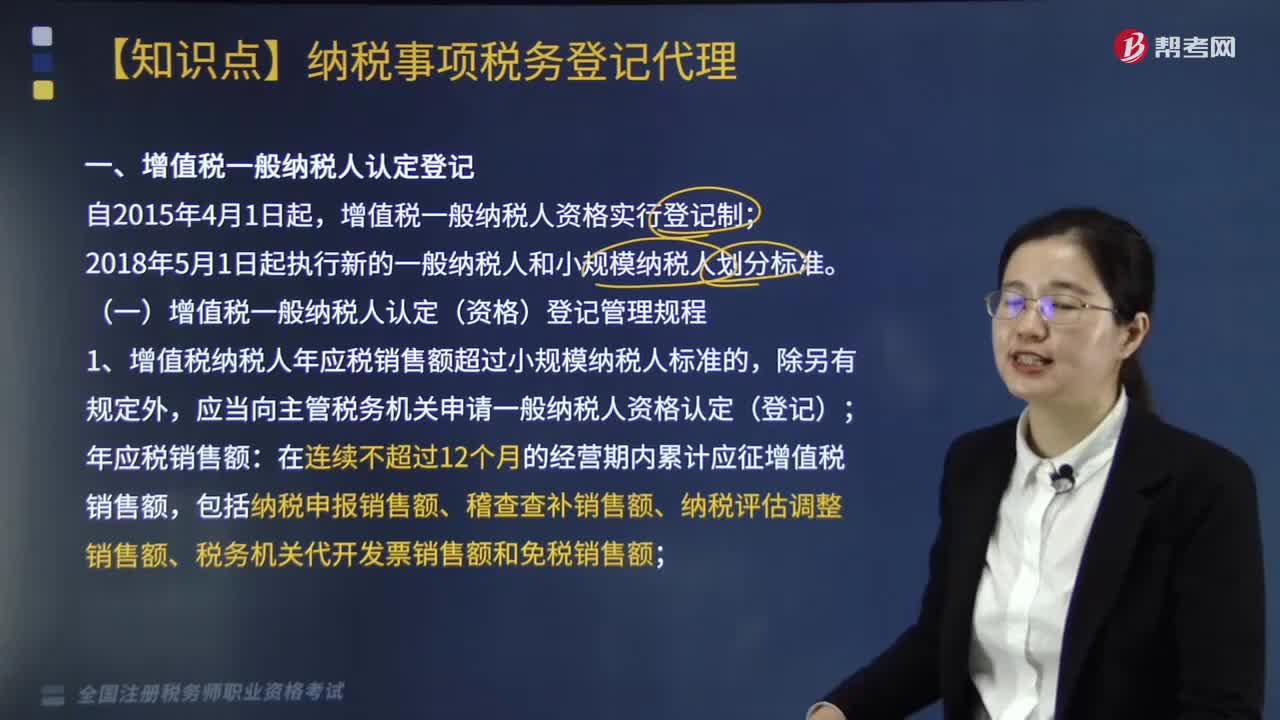

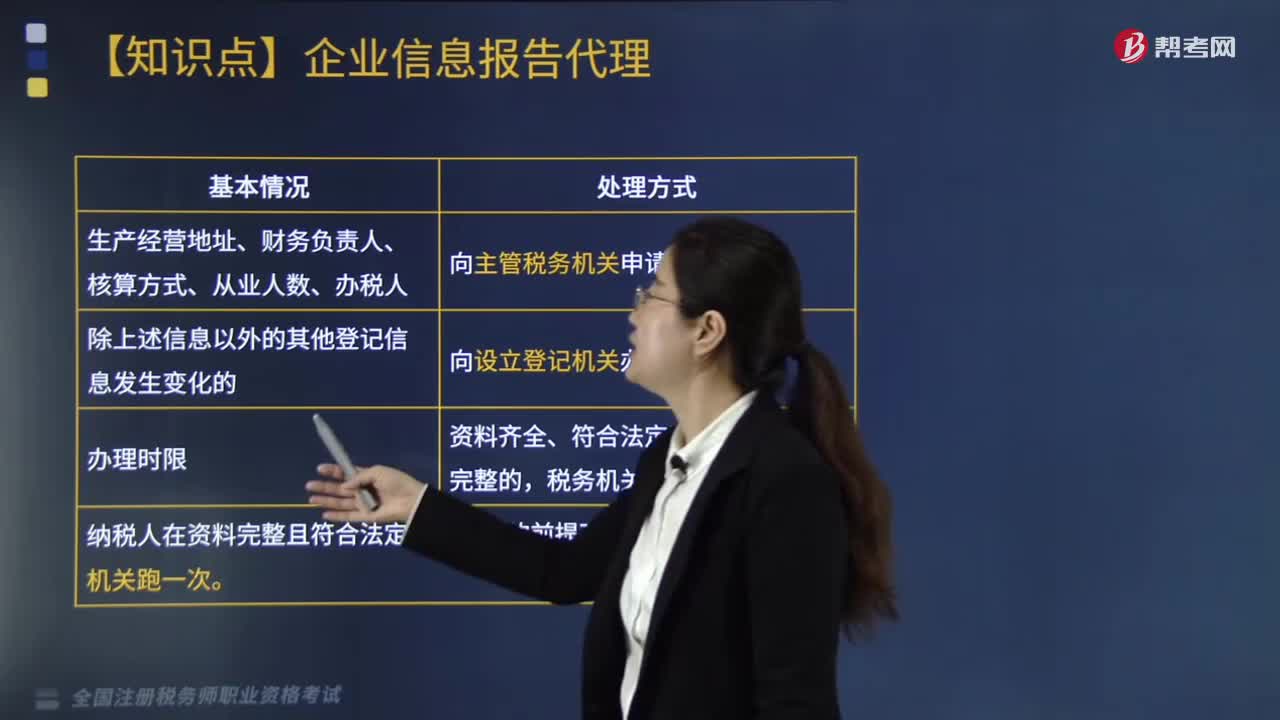

01:51什么情形下需要辦理變更稅務(wù)登記?:什么情形下需要辦理變更稅務(wù)登記?那么需要去辦理變更稅務(wù)登記。1.領(lǐng)取《稅務(wù)登記證》或《臨時稅務(wù)登記證》的納稅人,登記信息發(fā)生變化的,應(yīng)向主管稅務(wù)機關(guān)辦理變更稅務(wù)登記;納稅人:(1)生產(chǎn)經(jīng)營地址、財務(wù)負責人、核算方式、從業(yè)人數(shù)、辦稅人。向主管稅務(wù)機關(guān)申請變更。(2)除上述信息以外的其他登記信息發(fā)生變化的:向設(shè)立登記機關(guān)辦理變更登記。(3)辦理時限:資料齊全、符合法定形式、填寫內(nèi)容完整的。

02:28

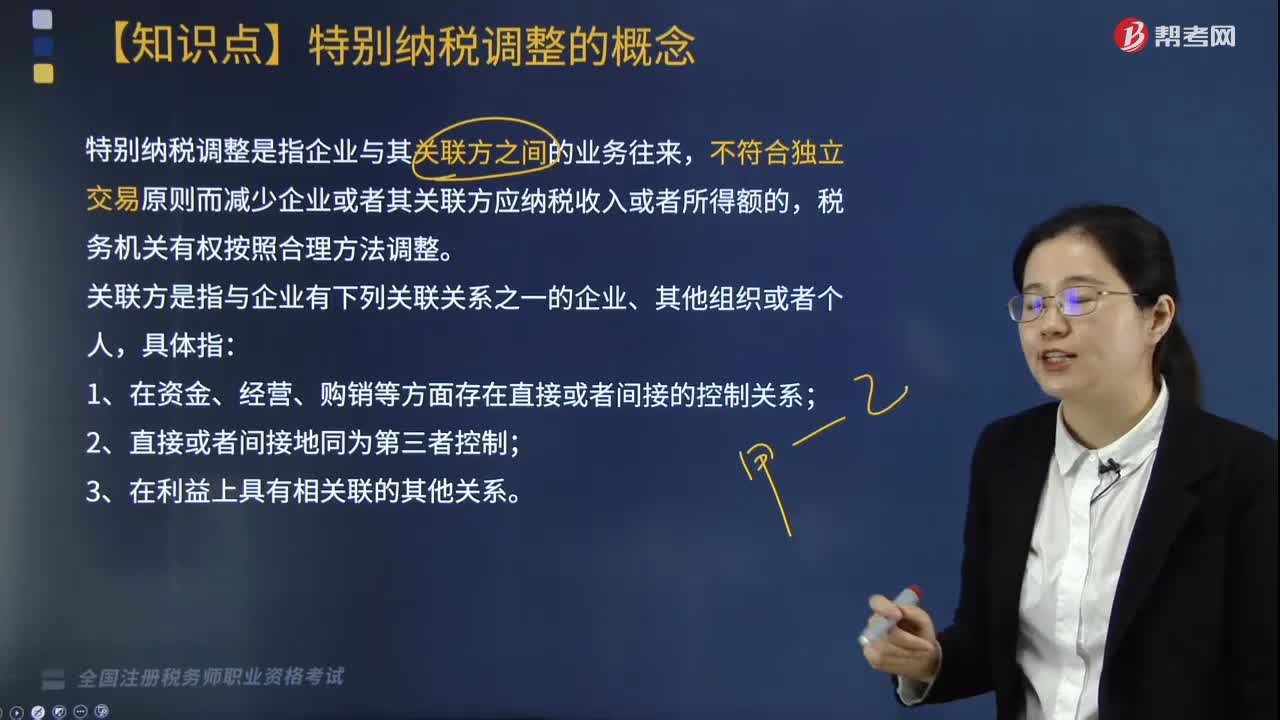

02:28特別納稅調(diào)整的概念是什么?:特別納稅調(diào)整是指企業(yè)與其關(guān)聯(lián)方之間的業(yè)務(wù)往來,不符合獨立交易原則而減少企業(yè)或者其關(guān)聯(lián)方應(yīng)納稅收入或者所得額的,關(guān)聯(lián)方是指與企業(yè)有下列關(guān)聯(lián)關(guān)系之一的企業(yè)、其他組織或者個人,特別納稅調(diào)整管理的內(nèi)容:(1)母公司為其子公司(以下簡稱子公司)提供各種服務(wù)而發(fā)生的費用,應(yīng)按照獨立企業(yè)之間公平交易原則確定服務(wù)的價格,作為企業(yè)正常的勞務(wù)費用進行稅務(wù)處理,母子公司未按照獨立企業(yè)之間的業(yè)務(wù)往來收取價款的;

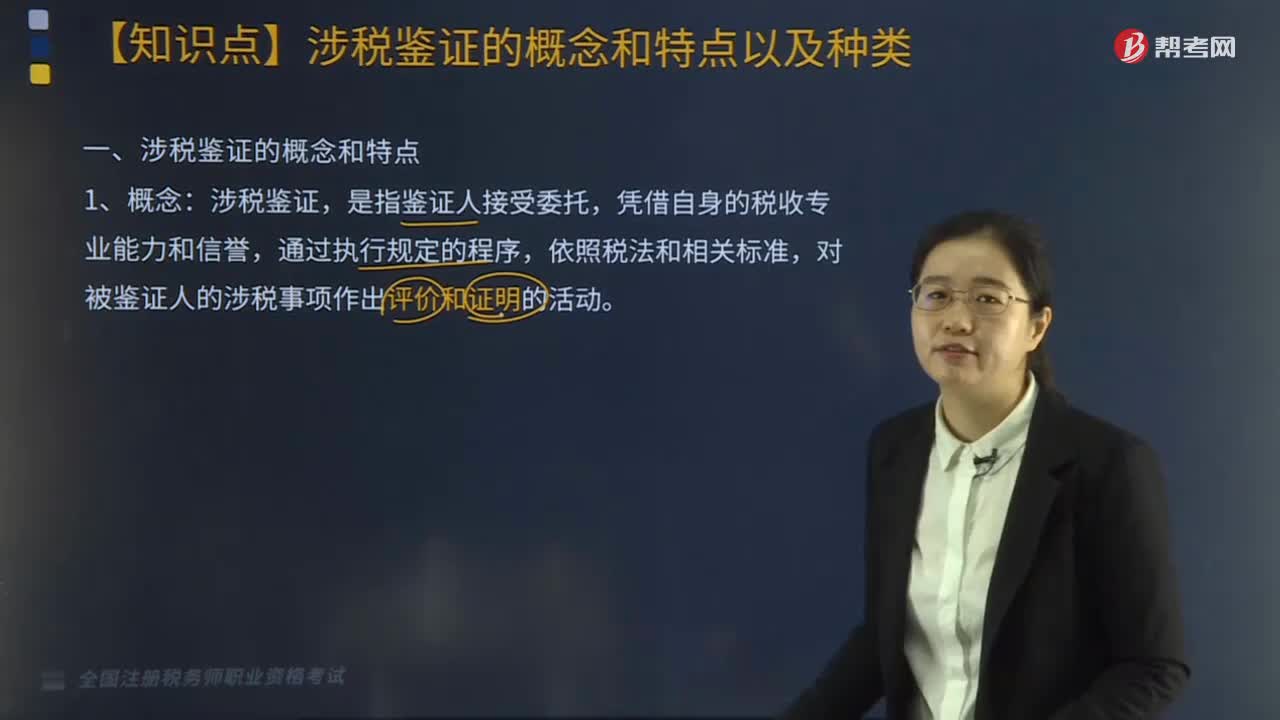

06:06

06:06帶你了解稅務(wù)服務(wù)實務(wù)中涉稅鑒證的概念和特點分別是什么?:帶你了解稅務(wù)服務(wù)實務(wù)中涉稅鑒證的概念和特點分別是什么?涉稅鑒證是指注冊稅務(wù)師對鑒證對象信息實施必要的審核程序,以增強除責任方之外的預(yù)期使用者對鑒證對象信息信任程度的行為和過程,涉稅鑒證,對被鑒證人的涉稅事項作出評價和證明的活動。2.涉稅鑒證業(yè)務(wù)涉及的當事人,3.與非涉稅鑒證服務(wù)相比,一般為委托人以外的部門或人員使用;(2)限定于規(guī)定的涉稅鑒證項目;(3)因外部需求觸發(fā)涉稅鑒證;

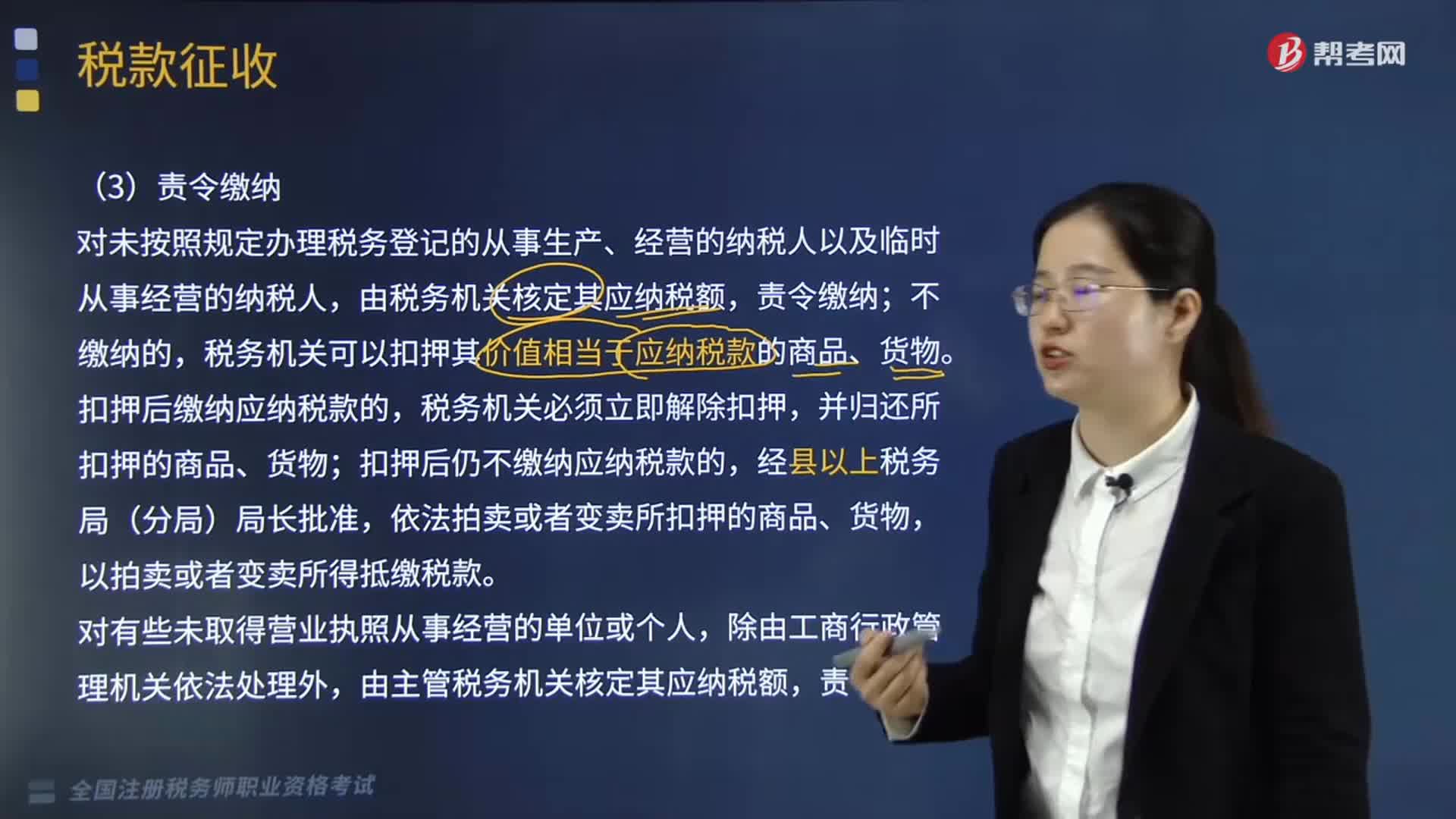

03:59

03:59稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?:稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下責令繳納、責令提供納稅擔保這兩種措施。由稅務(wù)機關(guān)核定其應(yīng)納稅額;稅務(wù)機關(guān)可以扣押其價值相當于應(yīng)納稅款的商品、貨物,扣押后仍不繳納應(yīng)納稅款的,由主管稅務(wù)機關(guān)核定其應(yīng)納稅額。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)該承擔連帶責任。(3)欠繳稅款的納稅人因怠于行使到期債權(quán),A.稅務(wù)機關(guān)應(yīng)對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機關(guān)決定處以罰款的。稅務(wù)機關(guān)應(yīng)對納稅人的欠稅情況定期公告:A.稅務(wù)機關(guān)依法對欠稅企業(yè)行使代位權(quán)的B.抵押權(quán)人、質(zhì)權(quán)人可以要求稅務(wù)機關(guān)提供納稅人有關(guān)欠稅的情況

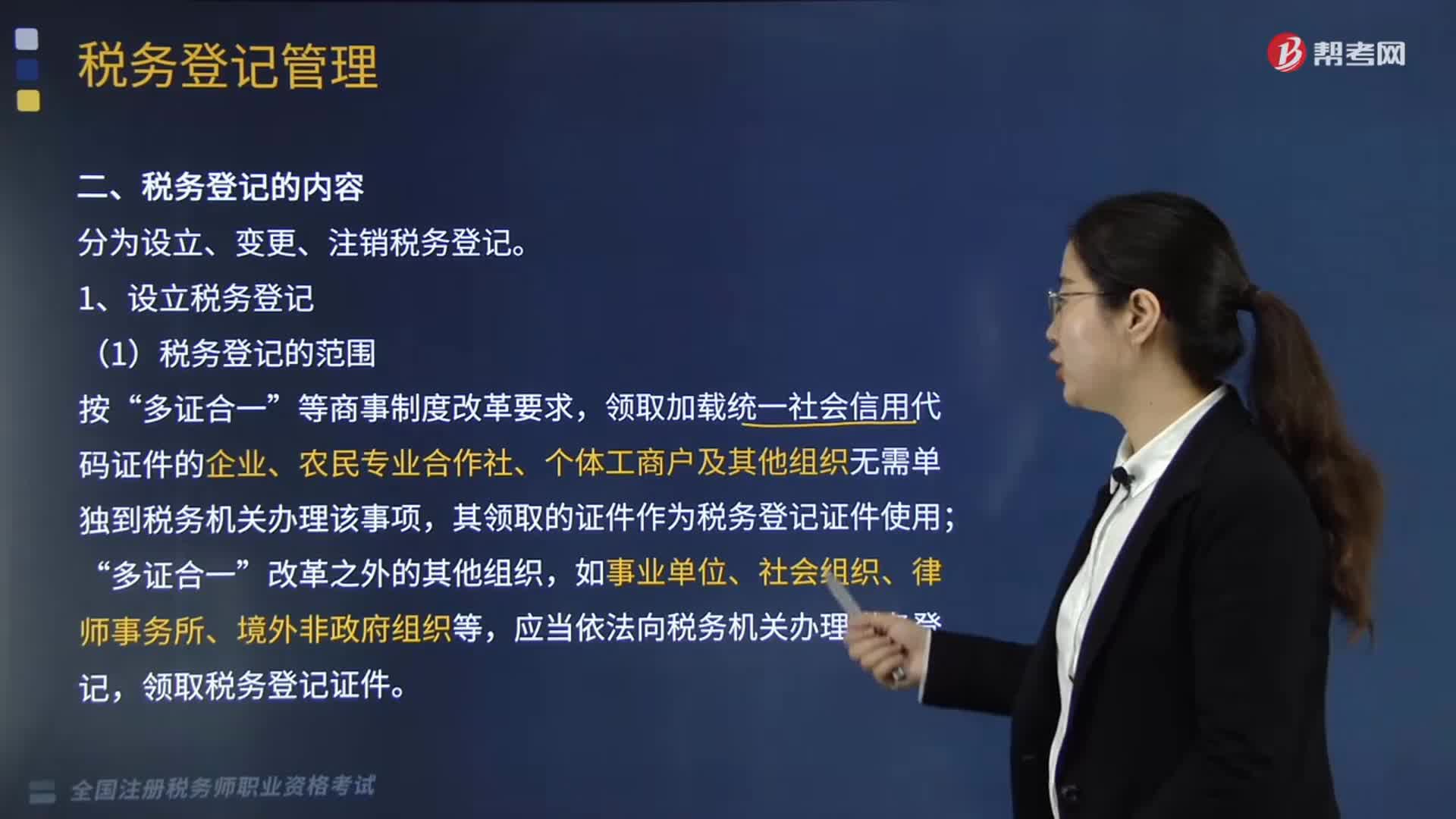

09:54

09:54帶你快速理解什么是稅務(wù)登記?:稅務(wù)登記包括設(shè)立稅務(wù)登記、變更稅務(wù)登記和注銷稅務(wù)登記。領(lǐng)取加載統(tǒng)一社會信用代碼證件的企業(yè)、農(nóng)民專業(yè)合作社、個體工商戶及其他組織無需單獨到稅務(wù)機關(guān)辦理該事項“上述需要辦理稅務(wù)登記的組織。(1)變更稅務(wù)登記的適用范圍;(2)變更稅務(wù)登記的時限要求;④納稅人發(fā)生的其他應(yīng)辦理注銷稅務(wù)登記情況。【提示】改變經(jīng)營住所和經(jīng)營地點的情況是變更登記還是注銷登記,(2)注銷稅務(wù)登記的時限要求。

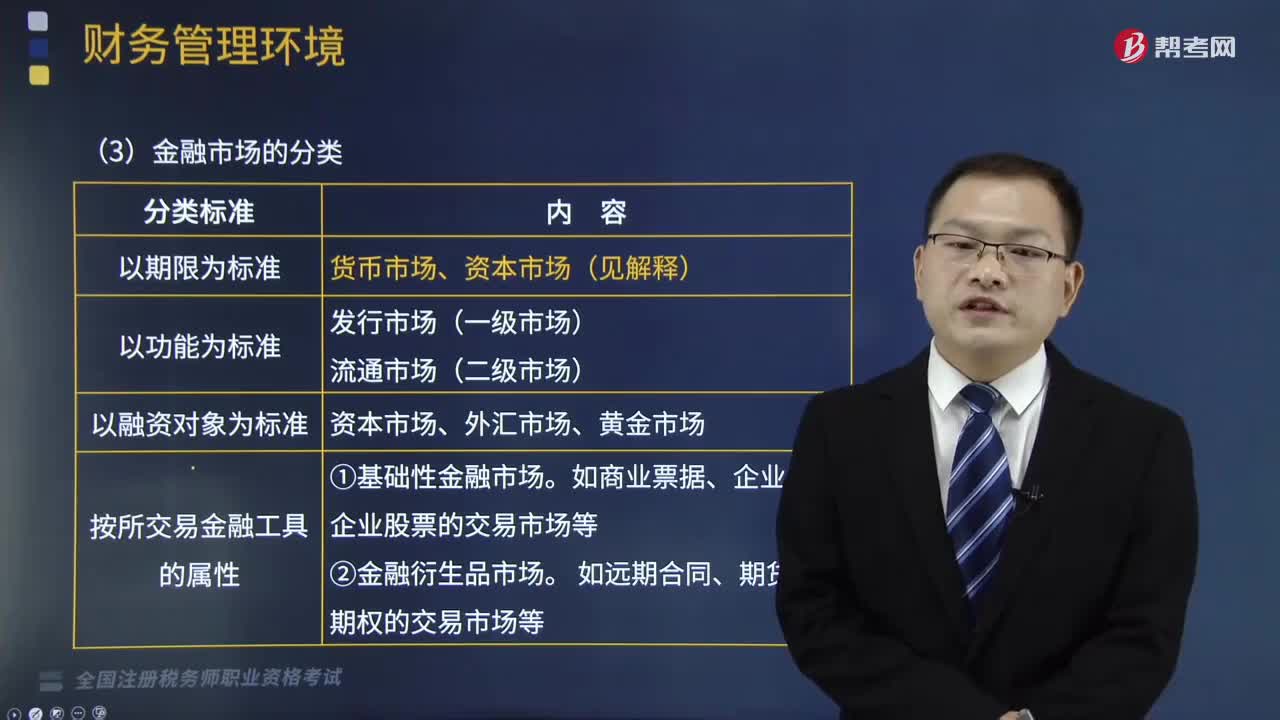

25:03

25:03金融市場按什么標準分類?:金融市場按什么標準分類?它是以期限、功能、融資對象、所交易金融工具的屬性為標準來分類的。是指資金供應(yīng)者和資金需求者雙方通過一定的金融工具進行交易而融通資金的場所;三、金融市場的分類。【例題?單選題】以金融市場的融資對象為標準。可將金融市場劃分為(),B. 基礎(chǔ)性金融市場和金融衍生品市場,C. 資本市場、外匯市場和黃金市場。D. 貨幣市場和資本市場金融市場可分為發(fā)行市場和流通市場

02:53

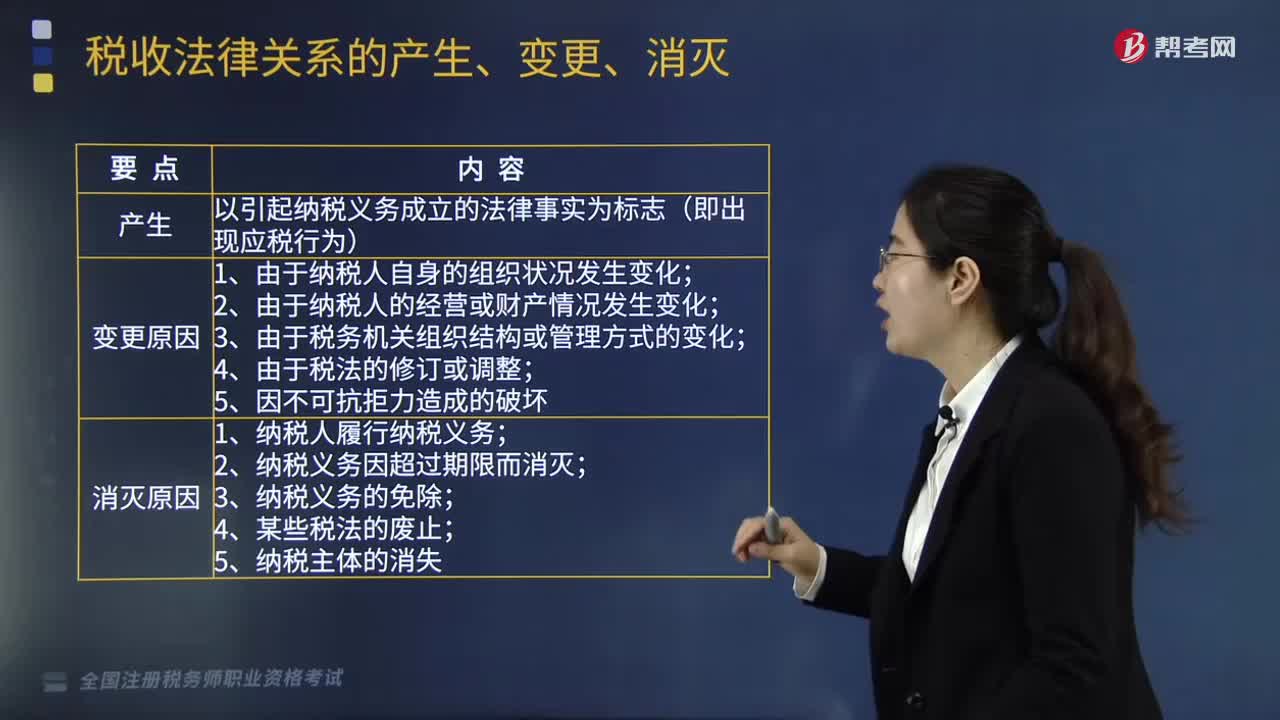

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實為基礎(chǔ)和標志;稅收法律關(guān)系的變更是指由于某一法律事實的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立,稅收法律關(guān)系是基于應(yīng)當課稅的事實發(fā)生。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日