稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:06

09:06房產(chǎn)稅的計稅依據(jù)有哪些?:按房屋的計稅余值或租金收入為計稅依據(jù)。是指依照稅法規(guī)定按房產(chǎn)原值一次減除10%至30%的損耗價值以后的余額:(1)房產(chǎn)原值是指納稅人按照會計制度規(guī)定“免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅,由承典人依照房產(chǎn)余值繳納房產(chǎn)稅。按房產(chǎn)建筑面積的2倍計算土地面積并據(jù)此確定計入房產(chǎn)原值的地價。按房產(chǎn)的余值作為計稅依據(jù)計征房產(chǎn)稅,按不含增值稅的租金收入計算繳納房產(chǎn)稅;

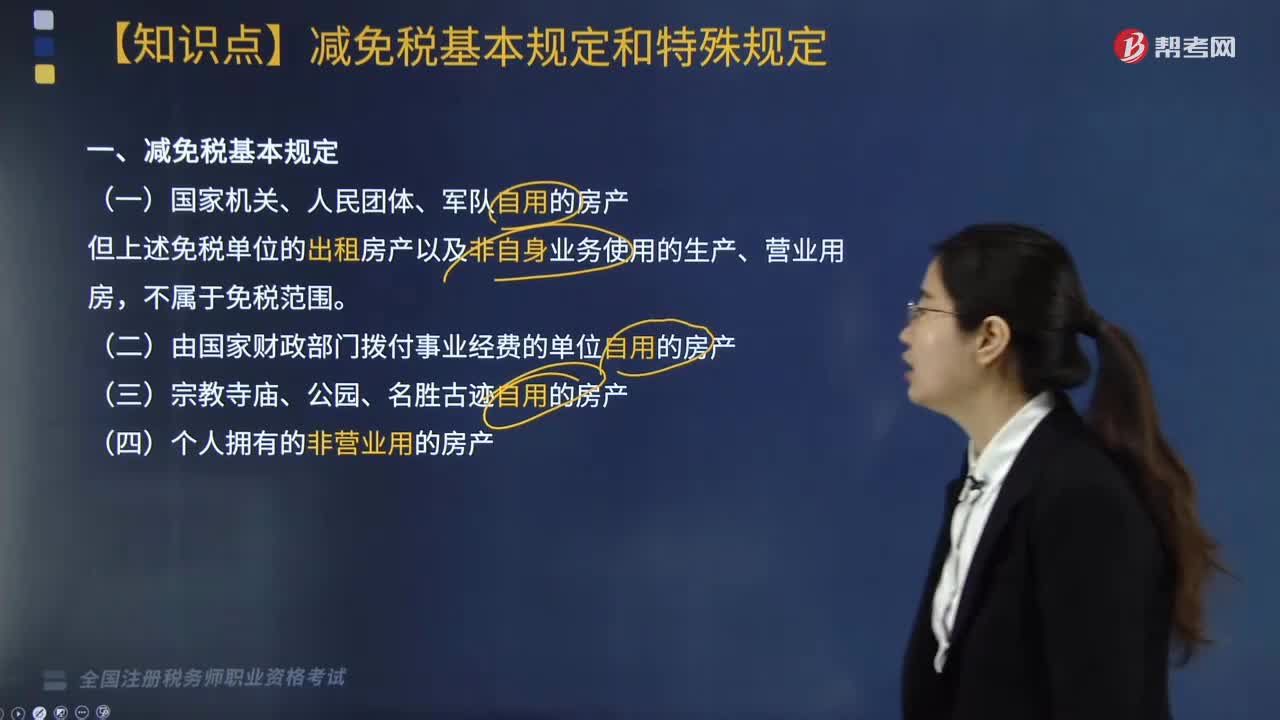

04:30

04:30房產(chǎn)稅減免稅基本規(guī)定和特殊規(guī)定有哪些?:但上述免稅單位的出租房產(chǎn)以及非自身業(yè)務(wù)使用的生產(chǎn)、營業(yè)用房。3. 軍隊空余房產(chǎn)租賃收入暫免征收房產(chǎn)稅。施工期間一律免征房產(chǎn)稅,8. 房開企業(yè)建造的商品房在出售前不征收房產(chǎn)稅,但出售前房地產(chǎn)開發(fā)企業(yè)已經(jīng)使用或者出租、出借的商品房應(yīng)該征稅。免征房產(chǎn)稅(地方鐵路運輸企業(yè)自用房產(chǎn)比照此方法)。12. 老年服務(wù)機構(gòu)自用的房產(chǎn)暫免征收房產(chǎn)稅,A. 中國鐵路總公司所屬鐵路運輸企業(yè)自用房產(chǎn)免征房產(chǎn)稅。

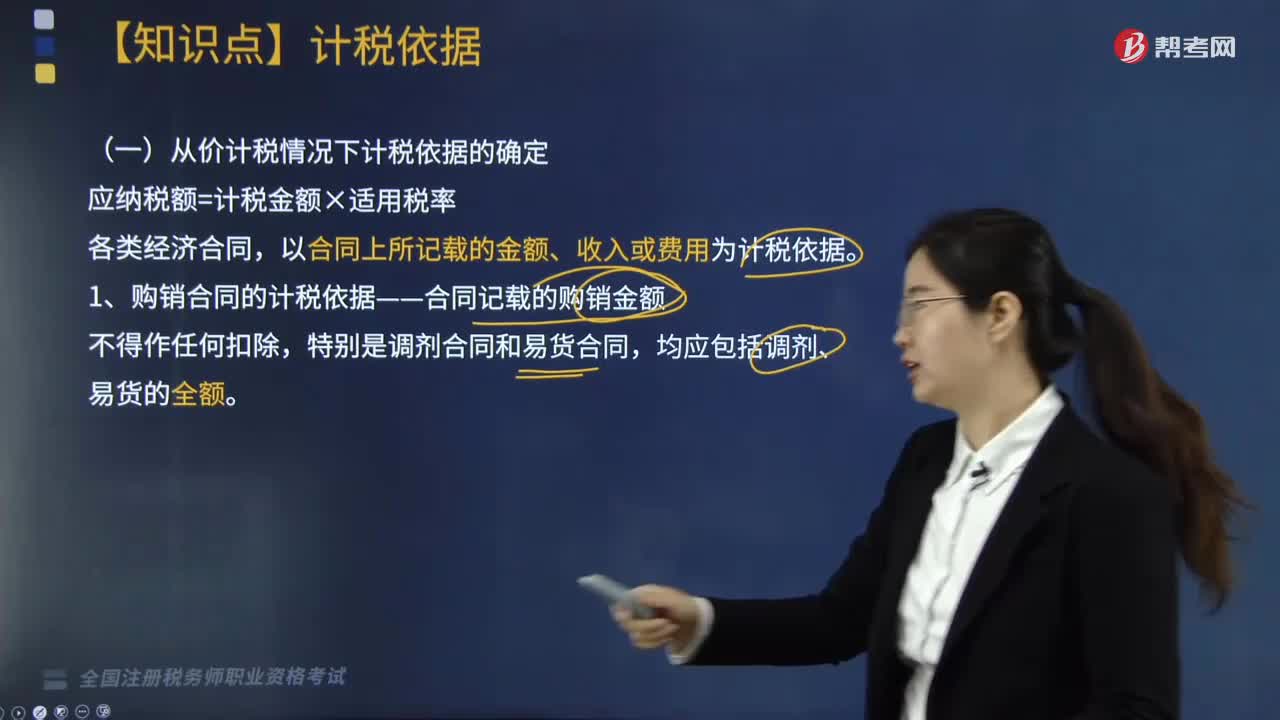

09:10

09:10印花稅的計稅依據(jù)是什么?:以合同上所記載的金額、收入或費用為計稅依據(jù)。1. 購銷合同的計稅依據(jù)——合同記載的購銷金額,2. 加工承攬合同的計稅依據(jù)——加工或承攬收入的金額,加工費按加工承攬合同計稅貼花,一律就全部金額按加工承攬合同計稅貼花,雙方就加工費及輔料按加工承攬合同計稅貼花。計稅依據(jù)為取得的運輸費金額(即運費收入)。運輸企業(yè)所持的運費結(jié)算憑證免納印花稅,(1)計稅依據(jù)為合同所載的價款、報酬或使用費。

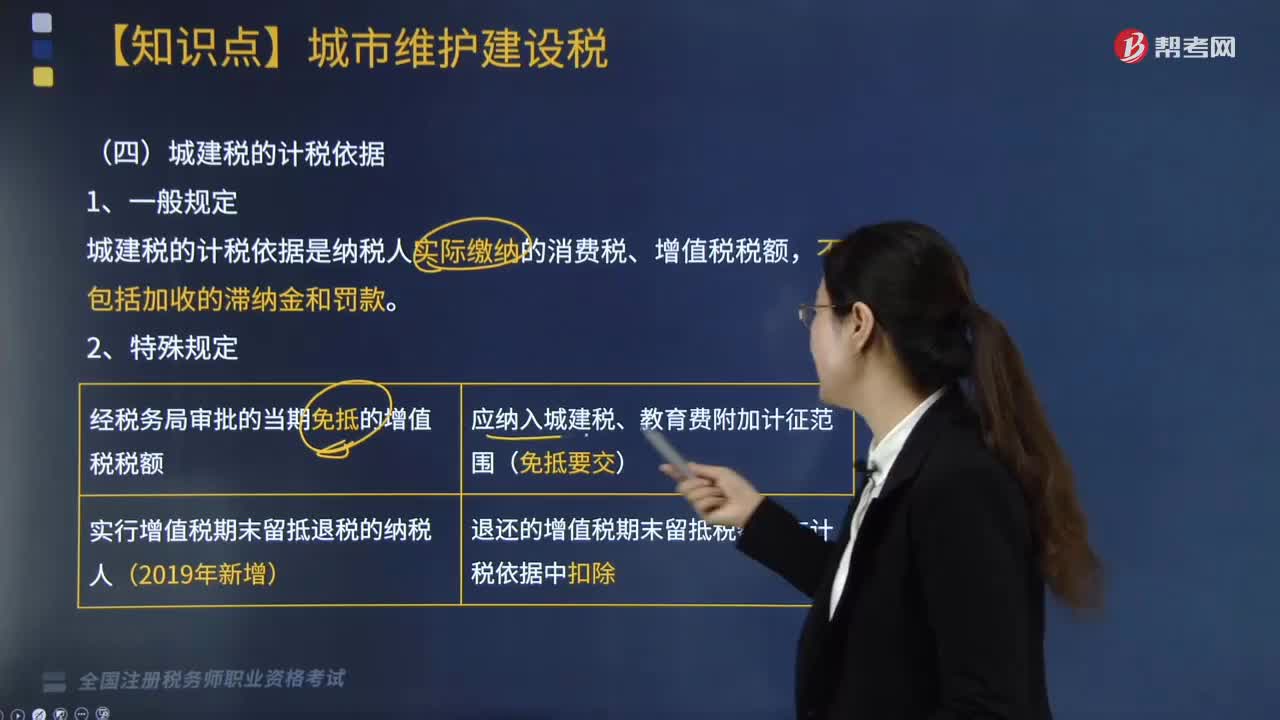

03:30

03:30城建稅的計稅依據(jù)是怎樣的?:城建稅的計稅依據(jù):城建稅的計稅依據(jù)是納稅人實際繳納的消費稅、增值稅稅額。經(jīng)稅務(wù)局審批的當期免抵的增值稅稅額:應(yīng)納入城建稅、教育費附加計征范圍(免抵要交)。實行增值稅期末留抵退稅的納稅人(2019年新增),退還的增值稅期末留抵稅額應(yīng)在計稅依據(jù)中扣除,支付加工費8000元(不含增值稅)。委托方提貨時受托方應(yīng)代收代繳的城建稅為( )元”(煙絲消費稅稅率30%)。

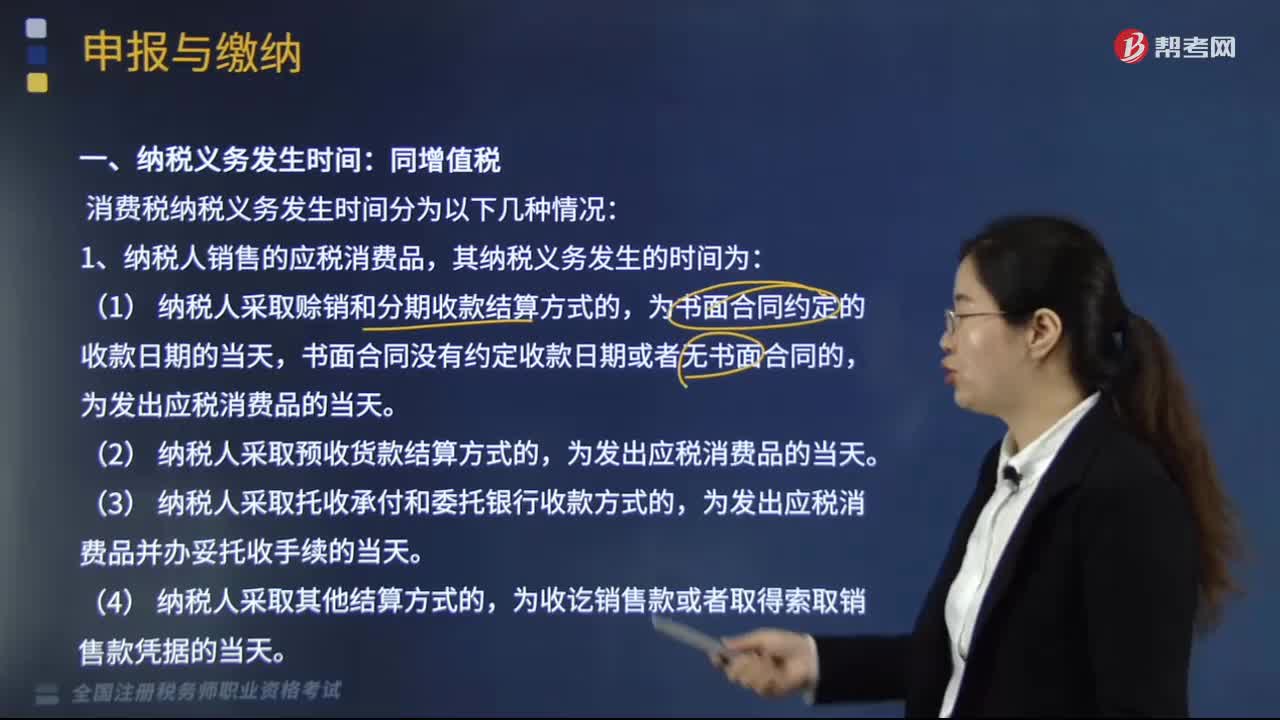

02:51

02:51消費稅納稅義務(wù)發(fā)生時間有哪些情況?:消費稅納稅義務(wù)發(fā)生時間有哪些情況?消費稅納稅義務(wù)發(fā)生時間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費品,為發(fā)出應(yīng)稅消費品并辦妥托收手續(xù)的當天。3.納稅人委托加工的應(yīng)稅消費品,為納稅人提貨的當天。4.納稅人進口的應(yīng)稅消費品,消費稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報納稅并結(jié)清上月稅款。

06:38

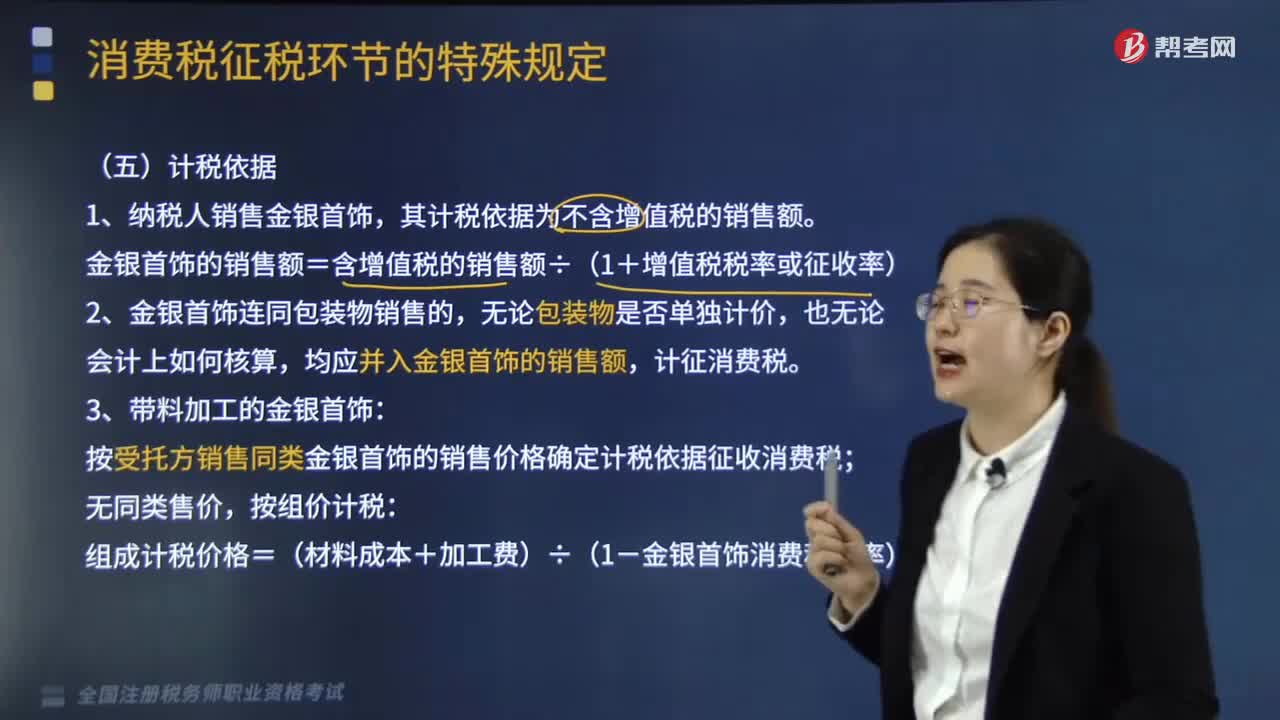

06:38金銀首飾消費稅的計稅依據(jù)是什么?:金銀首飾消費稅的計稅依據(jù)是:金銀首飾的銷售額=含增值稅的銷售額÷(1+增值稅稅率或征收率),按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅,組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率)。按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅;(此時金銀首飾增值稅計稅依據(jù)也照此計算),(1)按納稅人銷售同類金銀首飾的價格計征消費稅。

06:05

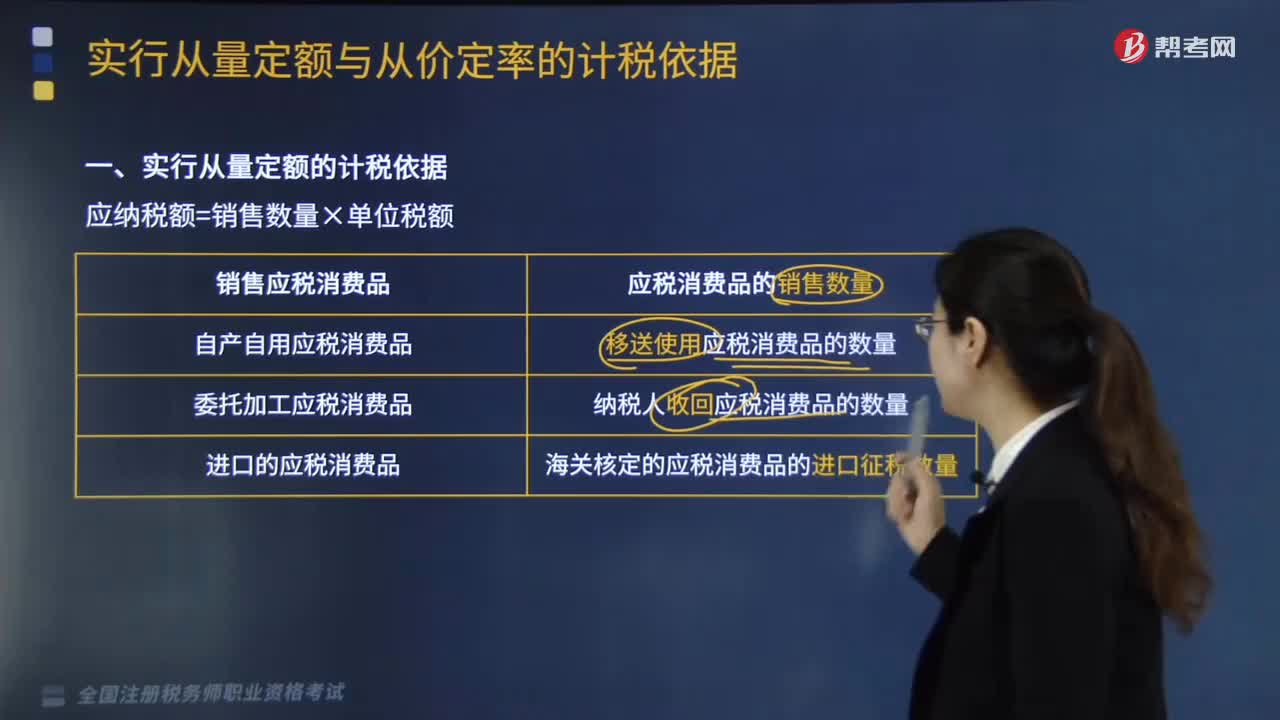

06:05實行從量定額的計稅依據(jù)是什么?:移送使用應(yīng)稅消費品的數(shù)量:納稅人收回應(yīng)稅消費品的數(shù)量:海關(guān)核定的應(yīng)稅消費品的進口征稅數(shù)量。用應(yīng)稅消費品支付代扣手續(xù)費或銷售回扣。在銷售數(shù)量之外另付給購貨方或中間人作為獎勵和報酬的應(yīng)稅消費品。受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品,對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,以及由受托方以委托方名義購進原材料生產(chǎn)的應(yīng)稅消費品。都不得作為委托加工應(yīng)稅消費品。

02:58

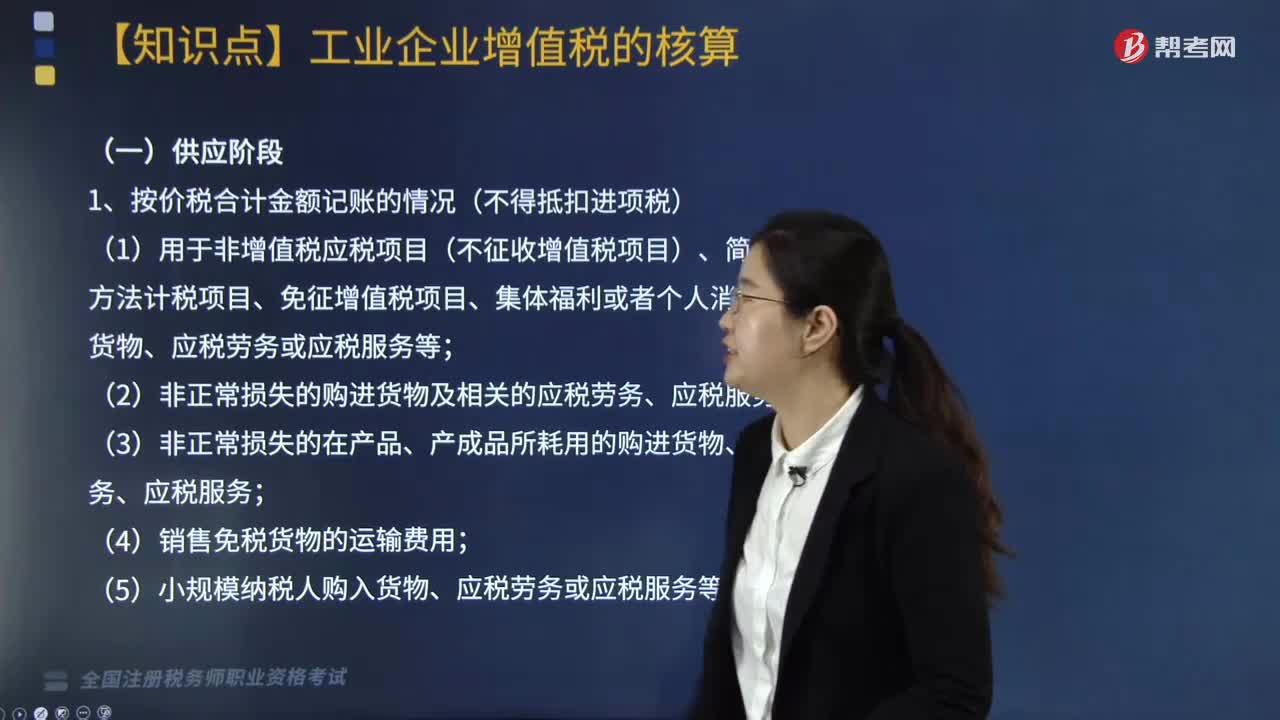

02:58按價稅合計金額記賬有幾種情況?:按價稅合計金額記賬有幾種情況?價稅合計指的是銷售貨物行為中收入與增值稅合計的意思,因銷售貨物的收入不含增值稅,但在確認銷售收入時應(yīng)按稅法要求確認相關(guān)的增值稅。處于供應(yīng)階段下按價稅合計金額記賬的情況(不得抵扣進項稅)有五種,(1)用于非增值稅應(yīng)稅項目(不征收增值稅項目)、簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、應(yīng)稅勞務(wù)或應(yīng)稅服務(wù)等;

04:48

04:48增值稅退(免)稅的計稅依據(jù)是什么?:按出口貨物、勞務(wù)及應(yīng)稅服務(wù)的出口發(fā)票(外銷發(fā)票)、其他普通發(fā)票確定。按購進出口貨物、勞務(wù)及應(yīng)稅服務(wù)的增值稅專用發(fā)票、海關(guān)進口增值稅專用繳款書確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進免稅原材料的金額:購進出口貨物的增值稅專用發(fā)票注明的金額或海關(guān)進口增值稅專用繳款書注明的完稅價格。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

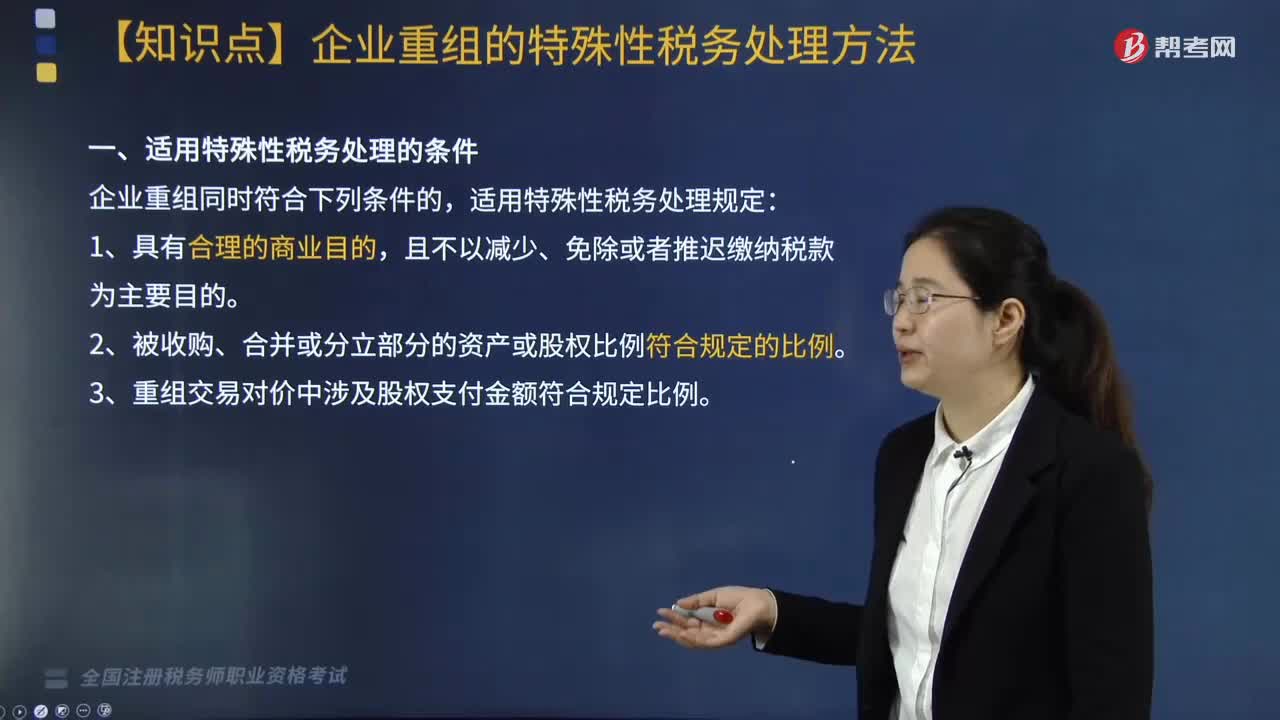

01:06

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第五條的規(guī)定:企業(yè)重組同時符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對價中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個月內(nèi)不改變重組資產(chǎn)原來的實質(zhì)性經(jīng)營活動,5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

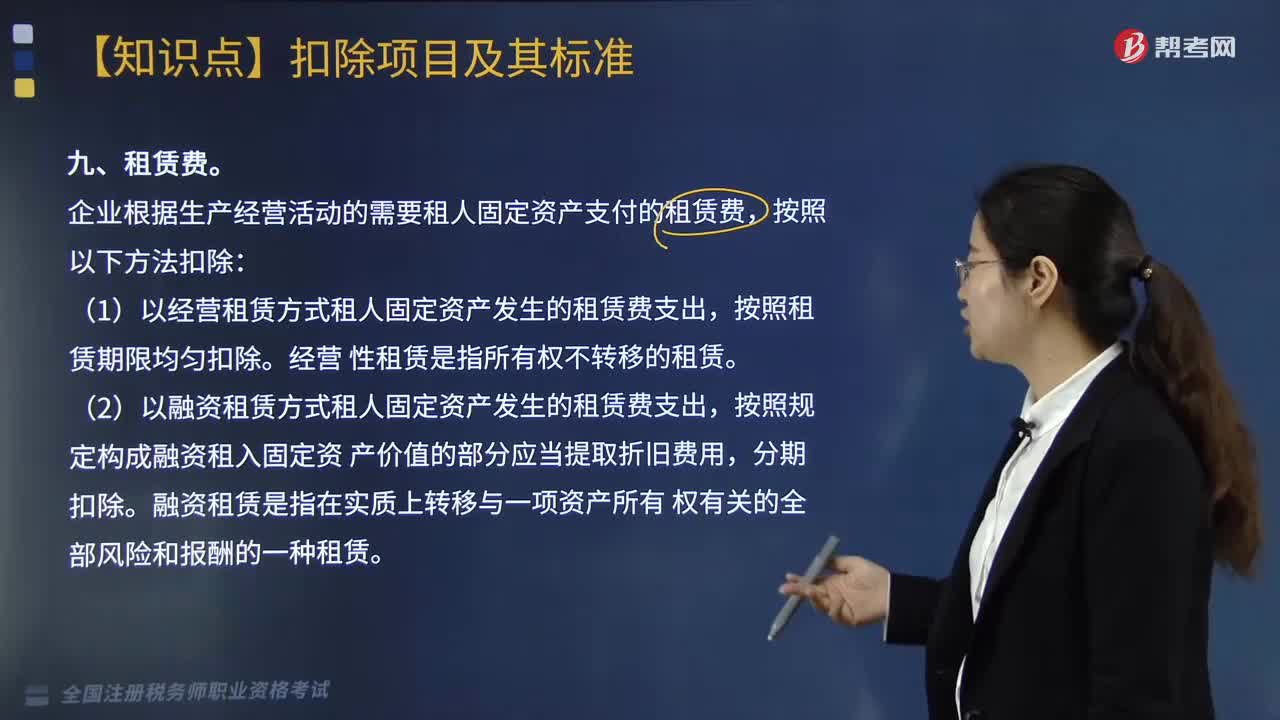

02:33

02:33企業(yè)稅前扣除環(huán)境保護專項資金、租賃費、勞動保護費的標準是多少?:環(huán)境保護專項資金管理辦法是為進一步規(guī)范環(huán)保專項資金管理,根據(jù)財政預算及專項資金管理的相關(guān)規(guī)定,企業(yè)依照法律、行政法規(guī)有關(guān)規(guī)定提取的用于環(huán)境保護、生態(tài)恢復等方面的專項資金。【解釋2】還要注意的是專項資金提取后改變用途的。企業(yè)根據(jù)生產(chǎn)經(jīng)營活動的需要租人固定資產(chǎn)支付的租賃費,(1)以經(jīng)營租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。按照租賃期限均勻扣除,(2)以融資租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日