下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:16

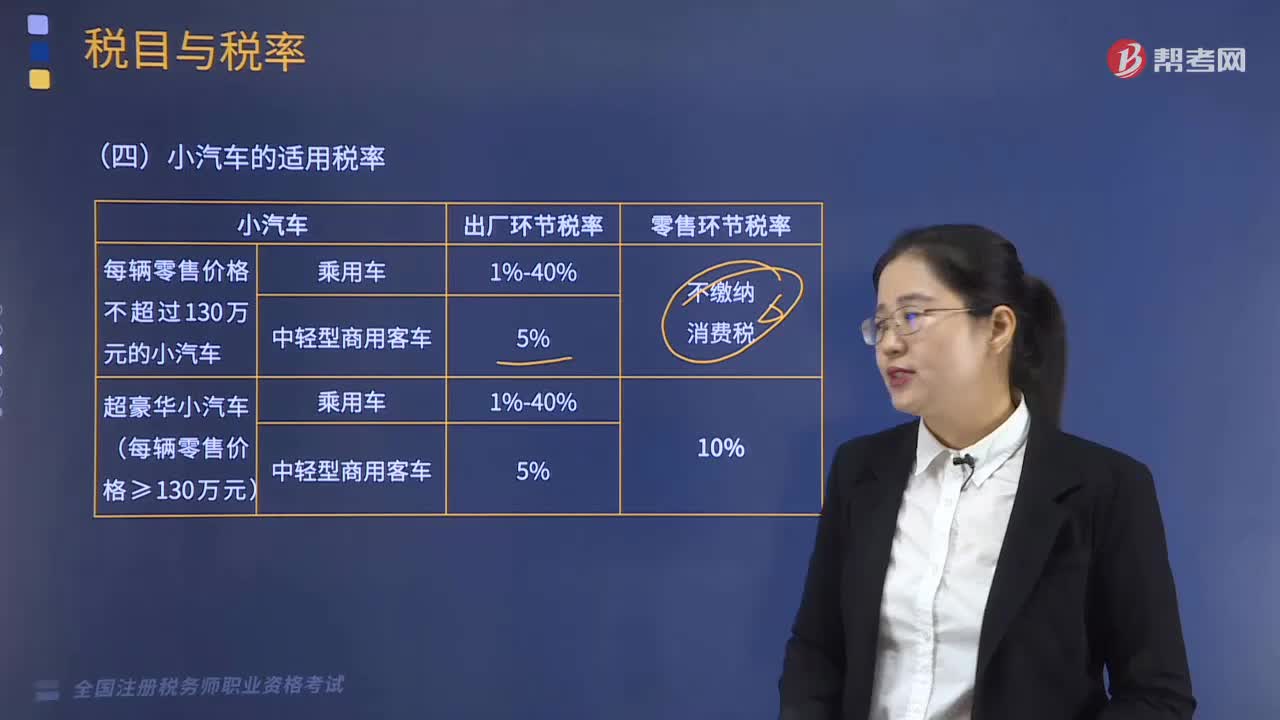

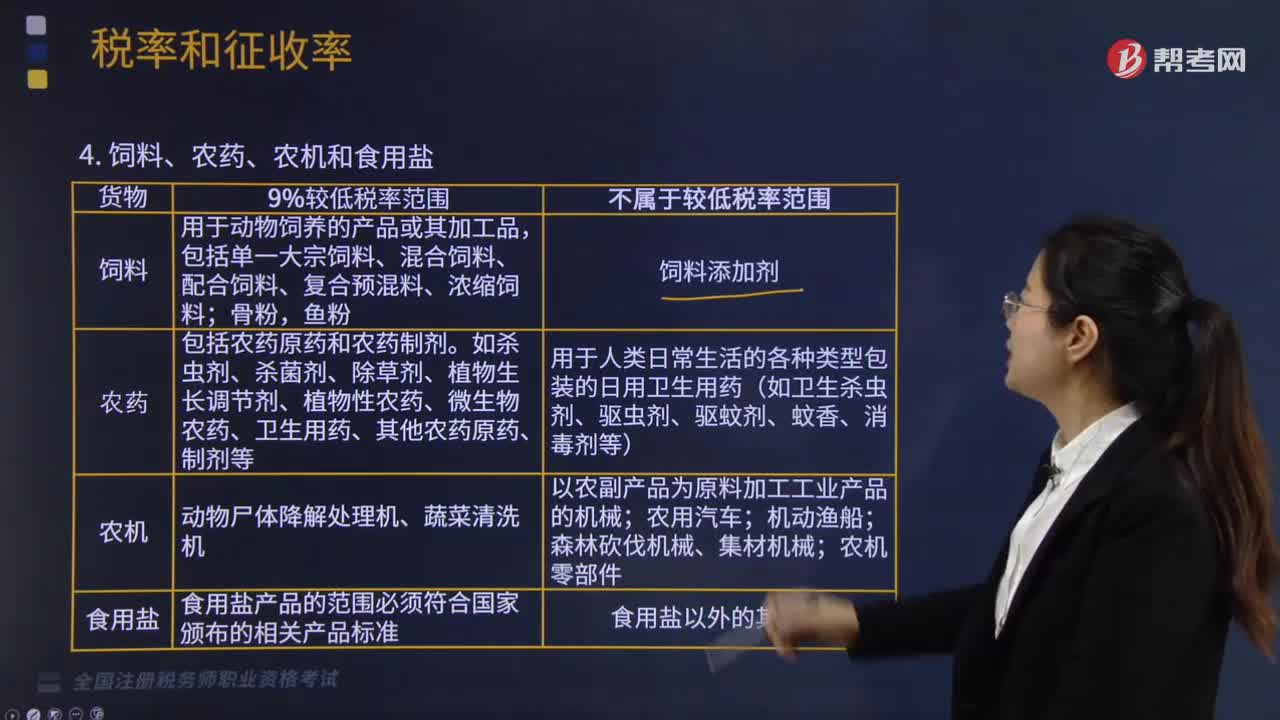

02:16飼料、農(nóng)藥、農(nóng)機和食用鹽以及其他適用低稅率的情形有哪些?:飼料、農(nóng)藥、農(nóng)機和食用鹽以及其他適用低稅率的情形有哪些?

02:30

02:30哪些情況不屬于在境內(nèi)銷售服務(wù)或無形資產(chǎn)?:哪些情況不屬于在境內(nèi)銷售服務(wù)或無形資產(chǎn)?

03:55

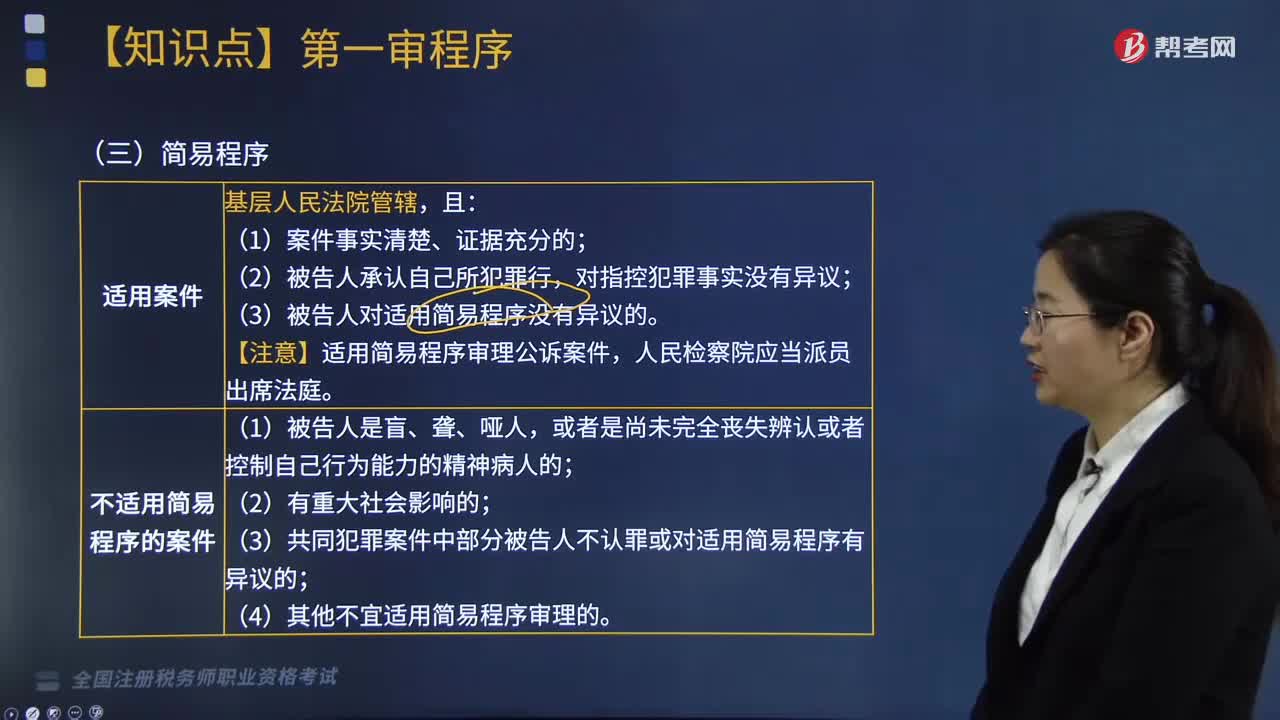

03:55適用于簡易程序的案件有哪些?:適用于簡易程序的案件有哪些?

03:36

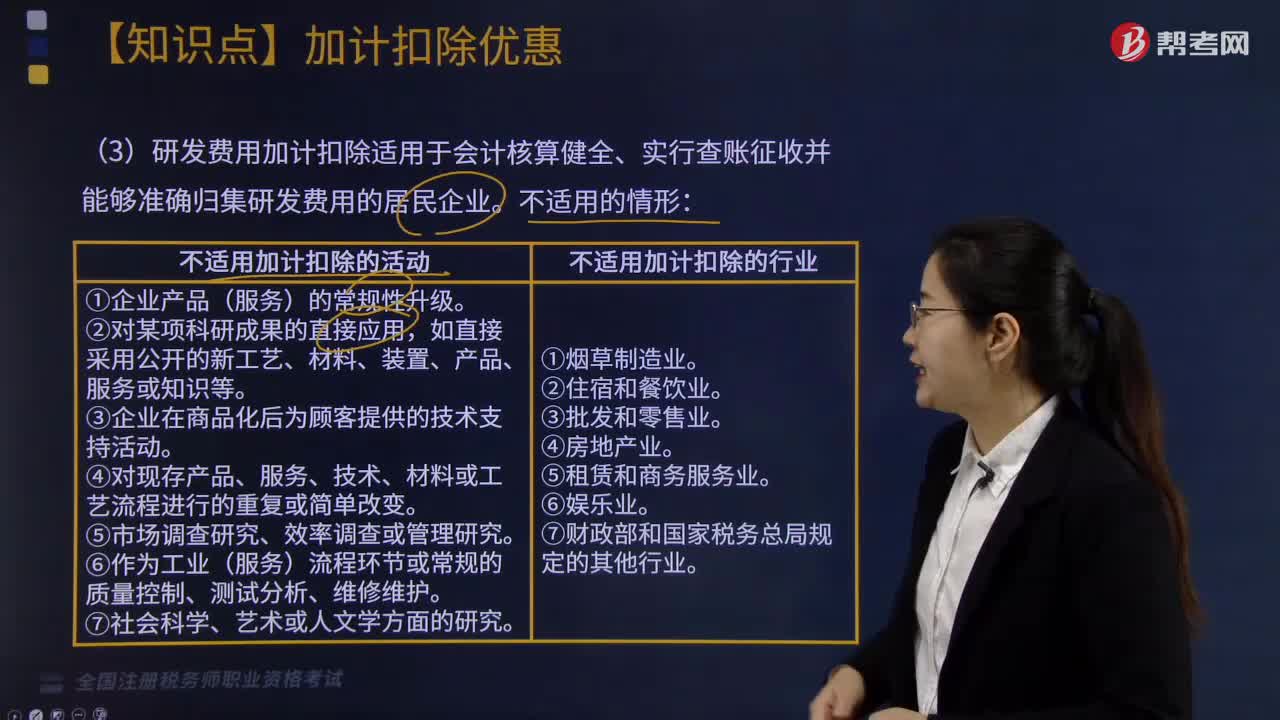

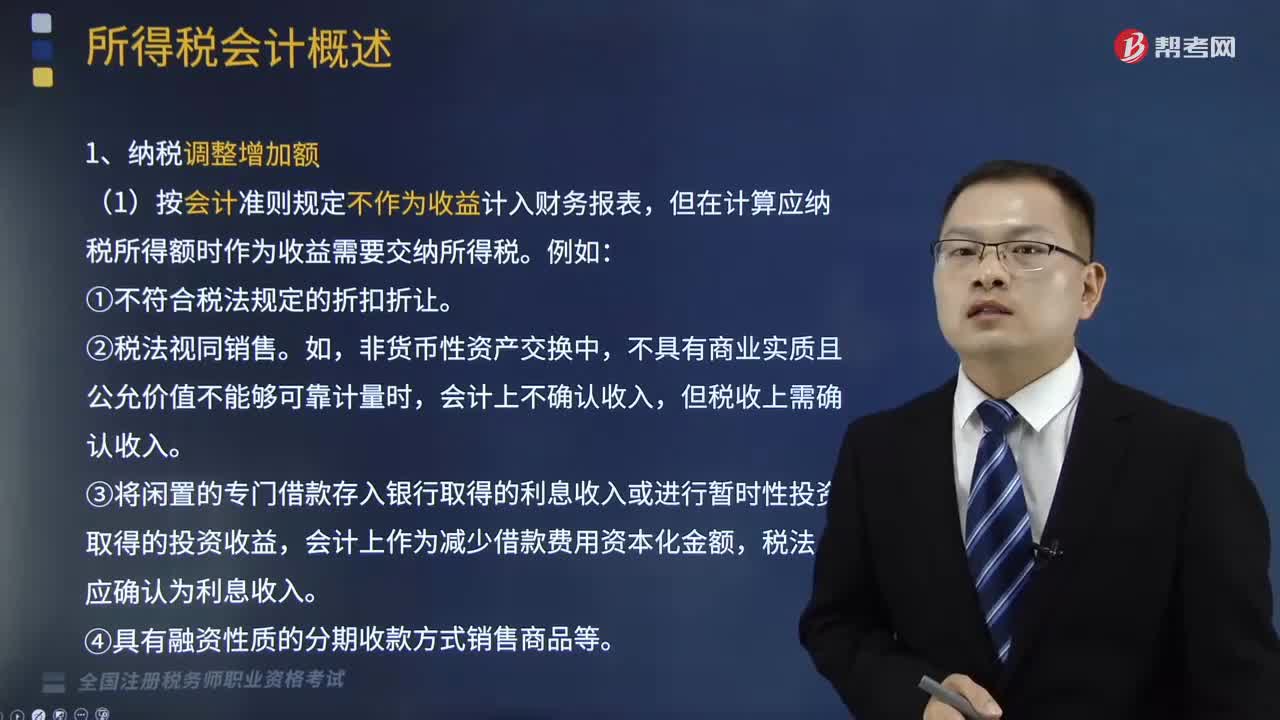

03:36納稅調(diào)整增加額的情況有哪些?:納稅調(diào)整增加額的情況有哪些?

06:16

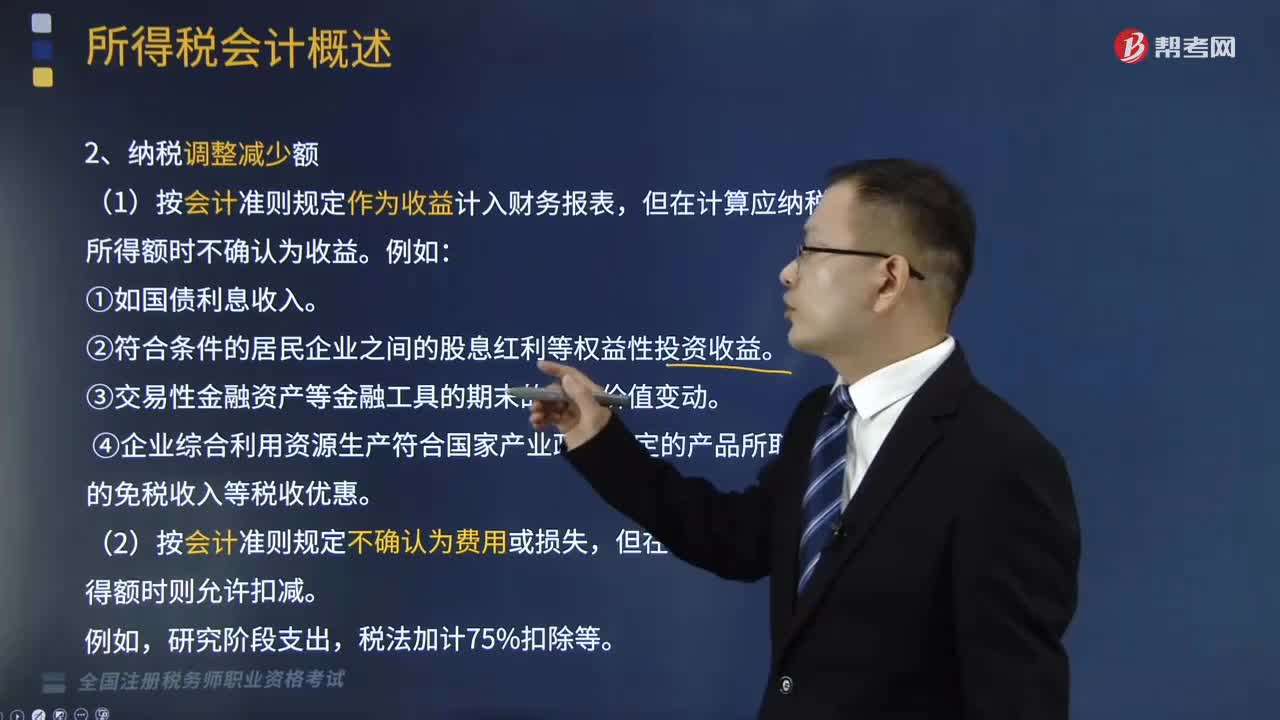

06:16哪些情況屬于納稅調(diào)整減少額?:哪些情況屬于納稅調(diào)整減少額?

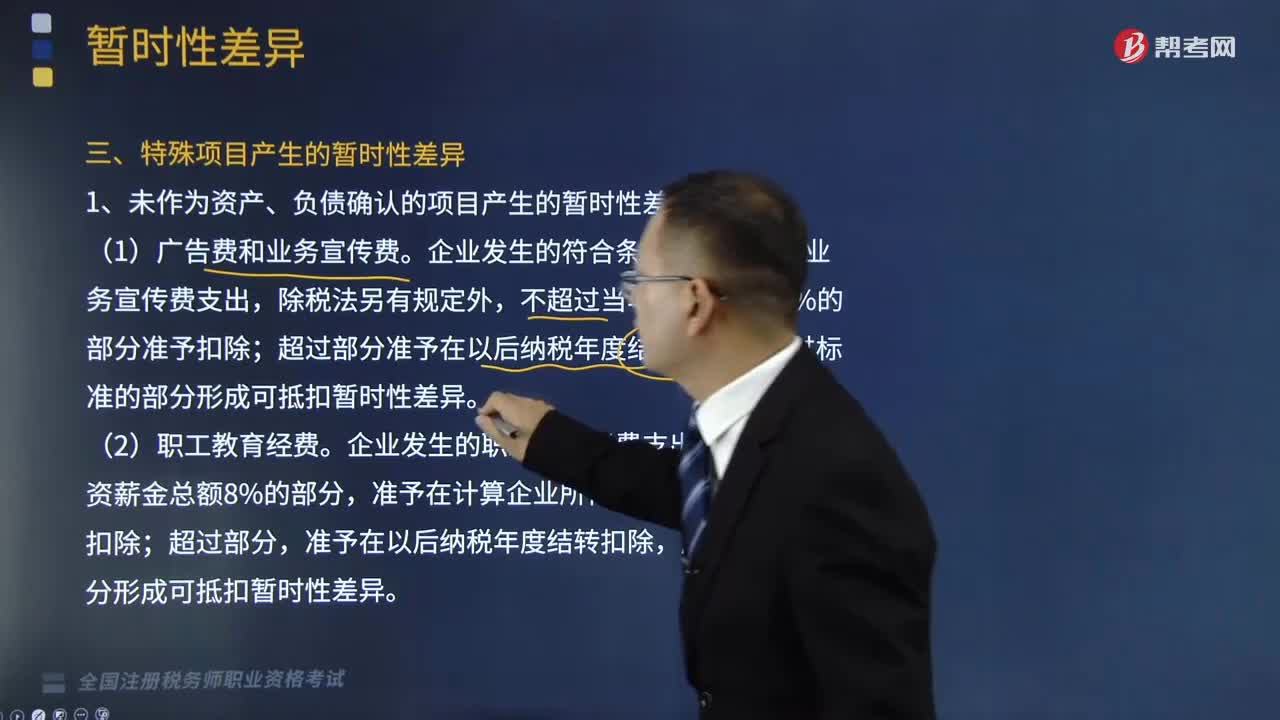

08:32

08:32哪些情況屬于特殊項目產(chǎn)生的暫時性差異?:哪些情況屬于特殊項目產(chǎn)生的暫時性差異?

02:01

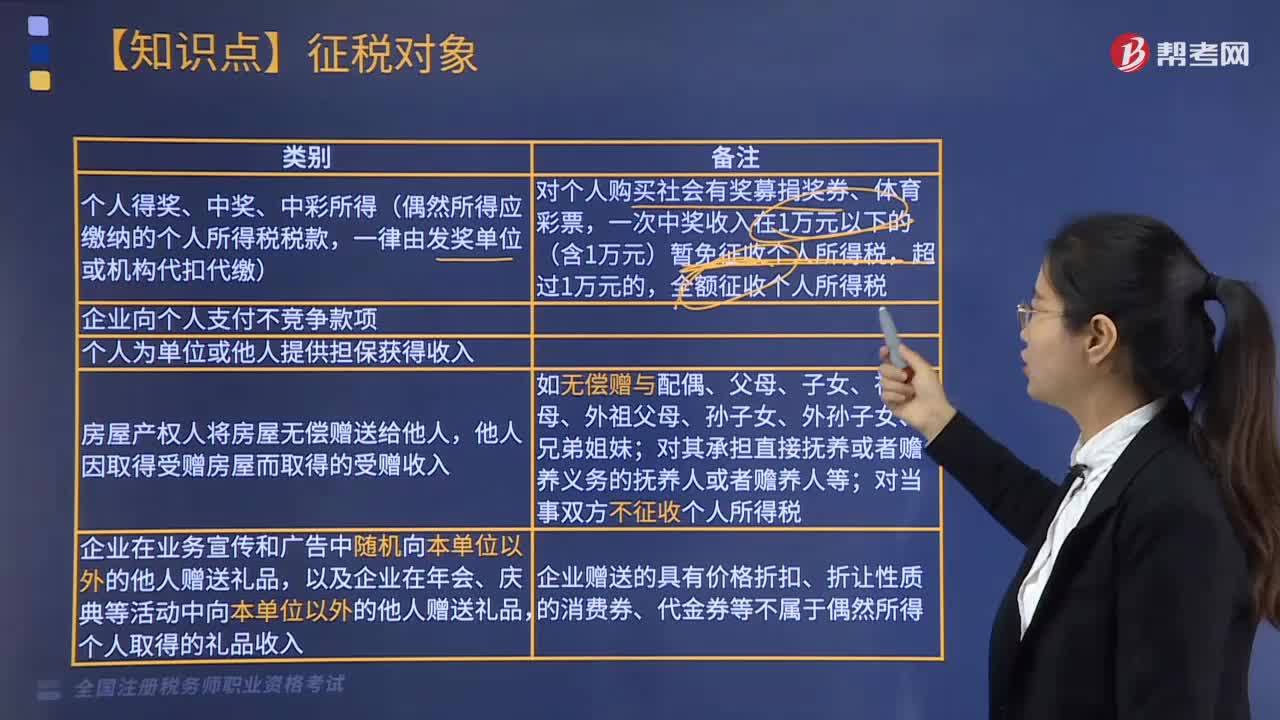

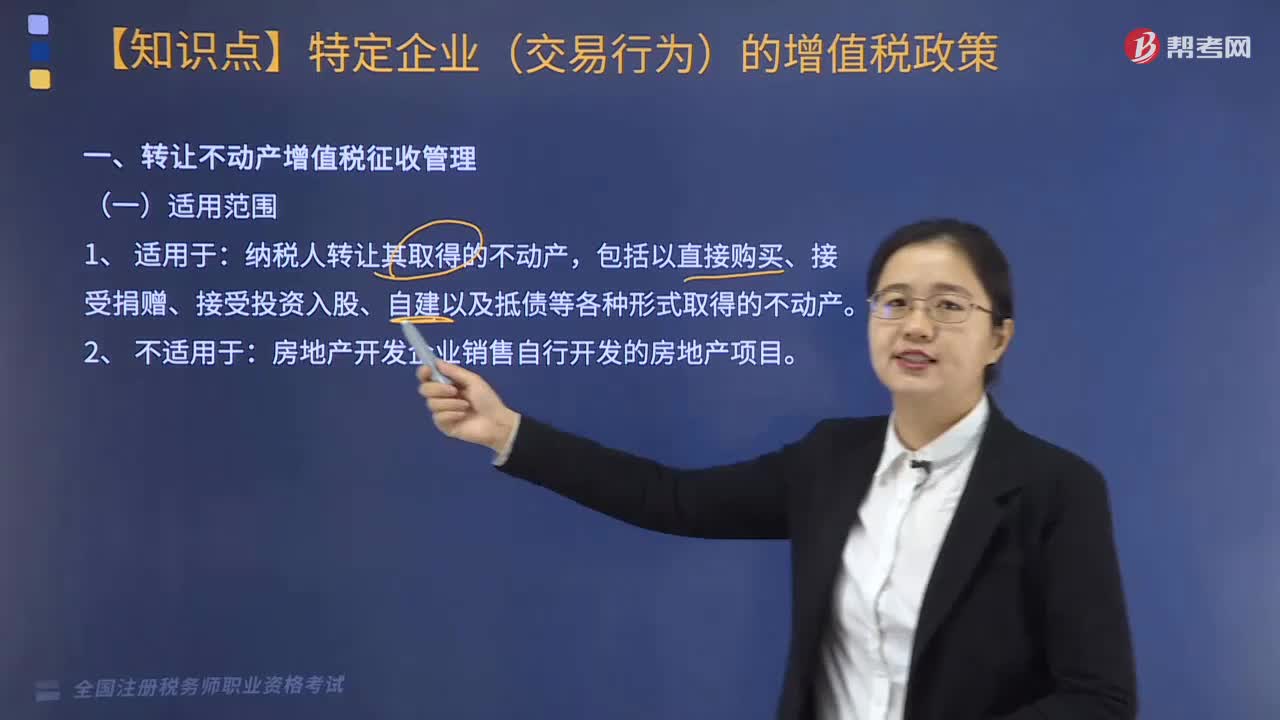

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分攤,也可按建筑面積或稅務(wù)機關(guān)確認的其他方式計算分攤:扣除項目金額=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項目金額的配比原則!

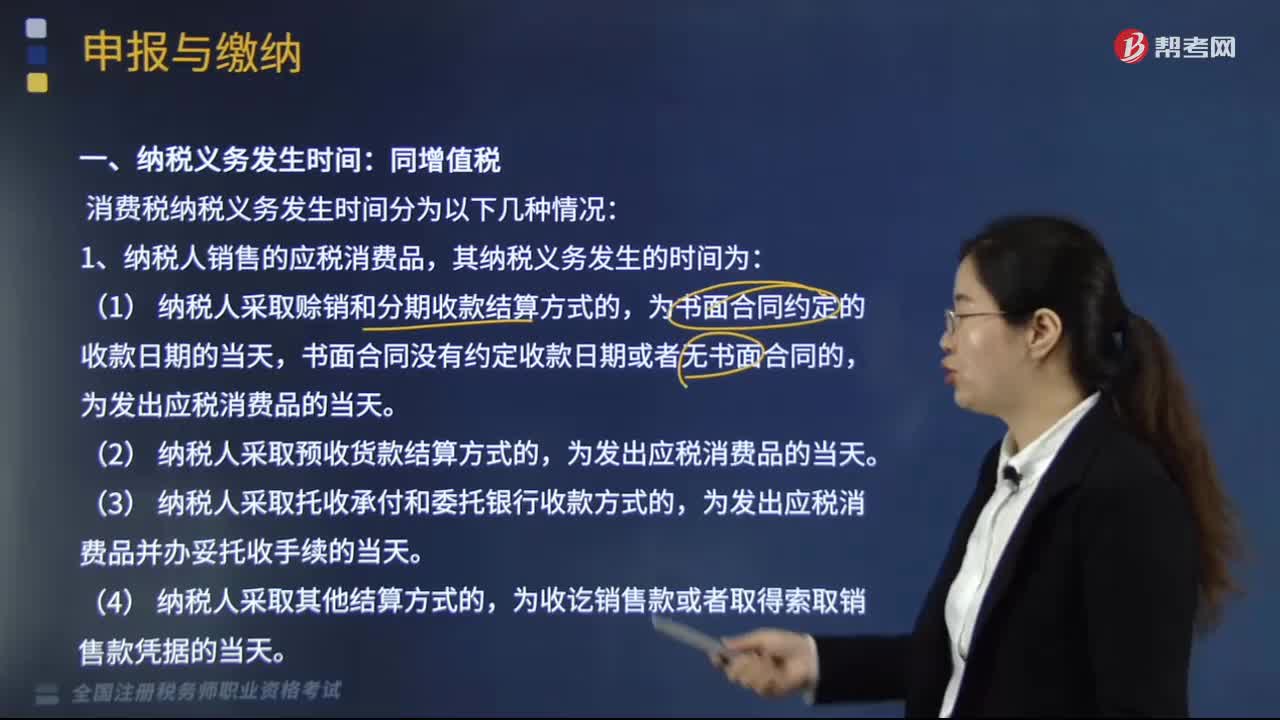

02:51

02:51消費稅納稅義務(wù)發(fā)生時間有哪些情況?:消費稅納稅義務(wù)發(fā)生時間有哪些情況?消費稅納稅義務(wù)發(fā)生時間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費品,為發(fā)出應(yīng)稅消費品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費品,為納稅人提貨的當(dāng)天。4.納稅人進口的應(yīng)稅消費品,消費稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報納稅并結(jié)清上月稅款。

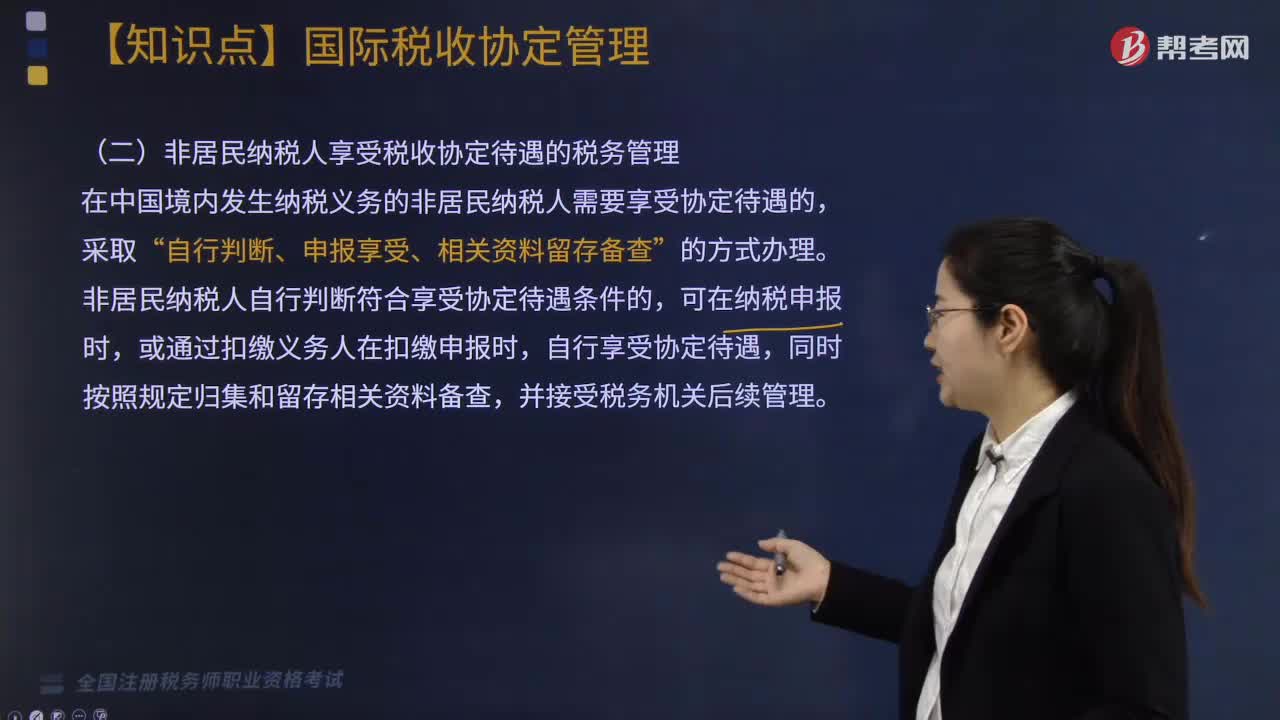

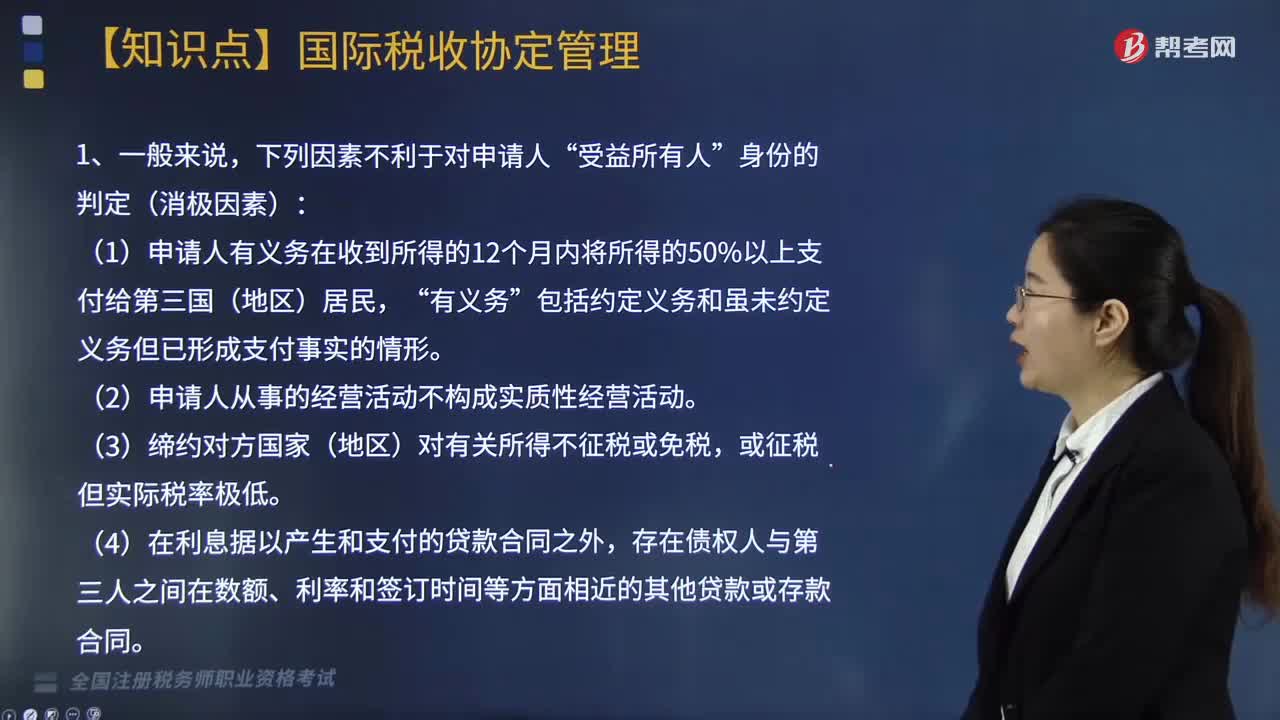

06:34

06:34國際稅收協(xié)定管理關(guān)于受益所有人認定是指什么?:國際稅收協(xié)定管理關(guān)于受益所有人認定是指什么?在申請享受我國對外簽署的稅收協(xié)定中對股息、利息和特許權(quán)使用費等條款的稅收待遇時,進行受益所有人的認定。(1)申請人有義務(wù)在收到所得的12個月內(nèi)將所得的50%以上支付給第三國(地區(qū))居民,存在債權(quán)人與第三人之間在數(shù)額、利率和簽訂時間等方面相近的其他貸款或存款合同,存在申請人與第三人之間在有關(guān)版權(quán)、專利、技術(shù)等的使用權(quán)或所有權(quán)方面的轉(zhuǎn)讓合同。

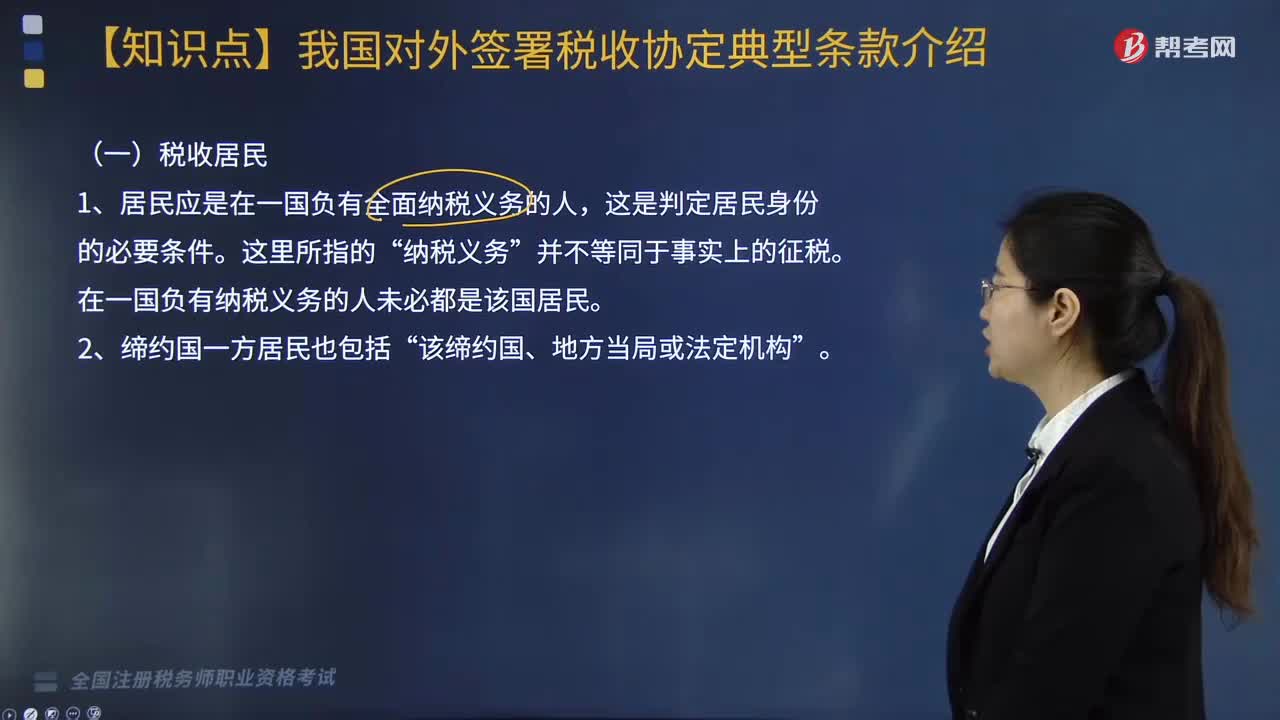

03:11

03:11中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?:中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。①新加坡個人到第三國從事勞務(wù)活動已構(gòu)成第三國居民的:其在第三國從事勞務(wù)活動時與中國發(fā)生業(yè)務(wù)往來并從中國取得的所得不適用《中新協(xié)定》規(guī)定,而應(yīng)適用該第三國與中國簽訂的稅收協(xié)定的規(guī)定。

03:08

03:08增值稅5%增收率適用范圍有哪些?:增值稅5%增收率適用范圍有哪些?1.一般納稅人銷售其2016年4月30日前取得的不動產(chǎn)選擇簡易計稅方法計稅的,選擇適用簡易計稅方法的,應(yīng)按照5%的征收率減按1.5%計算應(yīng)納稅額。選擇適用簡易計稅方法計稅,適用5%征收率。選擇差額納稅的,選擇簡易計稅方式計稅的,征收率為5%。【總結(jié)】5%主要與不動產(chǎn)租售、差額計稅的勞務(wù)派遣、人力資源外包服務(wù)有關(guān)。1.使用征收率計稅就要求納稅人采用簡易征稅辦法繳稅。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日