下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:16

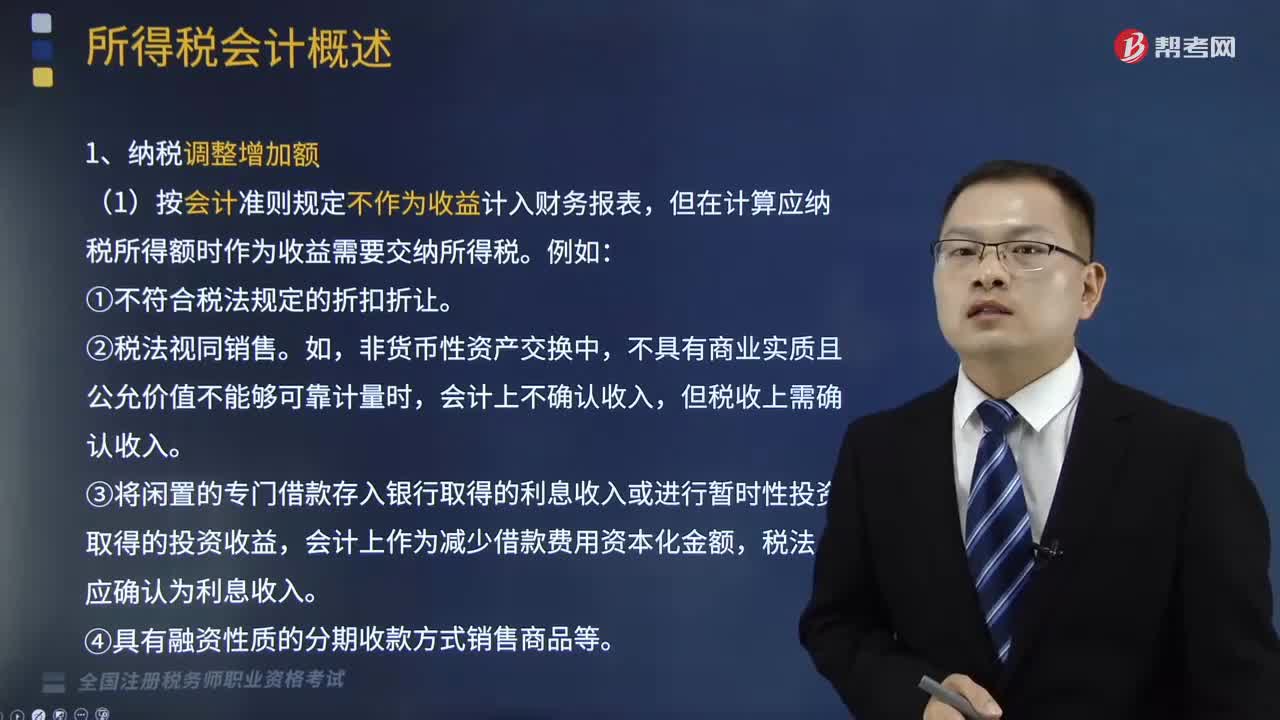

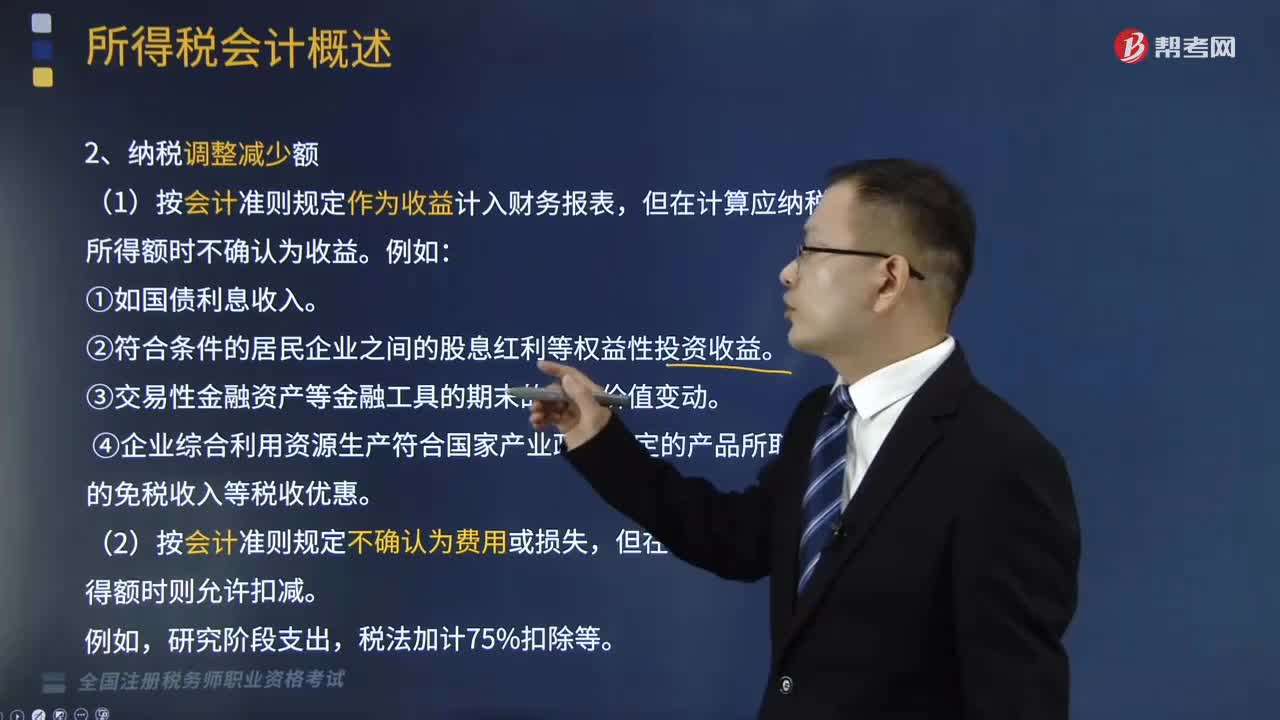

06:16哪些情況屬于納稅調(diào)整減少額?:哪些情況屬于納稅調(diào)整減少額?

08:32

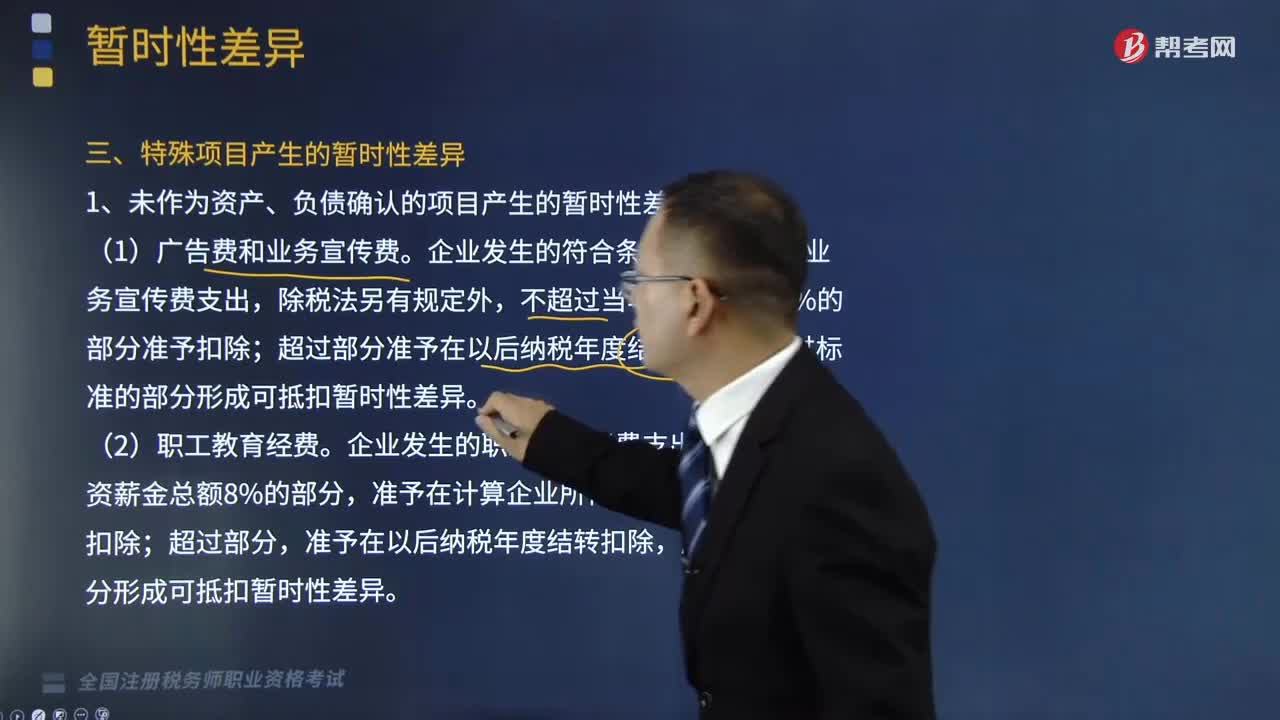

08:32哪些情況屬于特殊項(xiàng)目產(chǎn)生的暫時(shí)性差異?:哪些情況屬于特殊項(xiàng)目產(chǎn)生的暫時(shí)性差異?

04:15

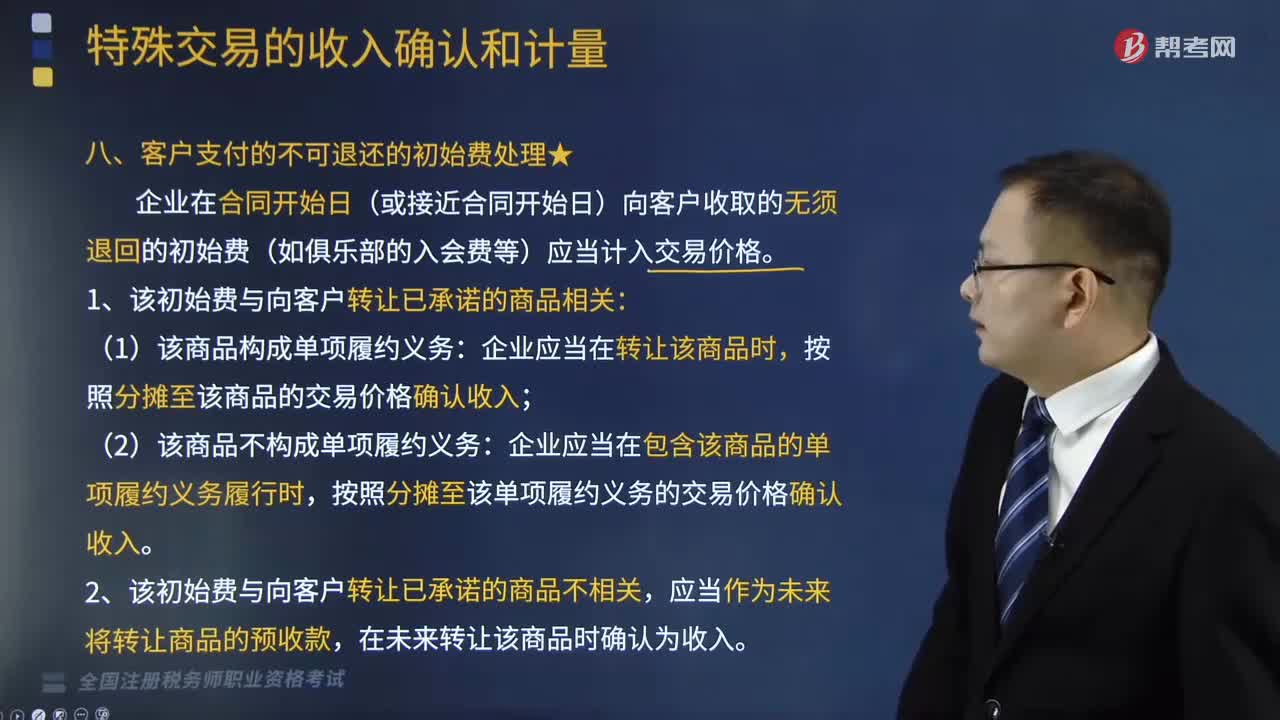

04:15哪些情況屬于客戶(hù)支付的不可退換的初始費(fèi)處理?:哪些情況屬于客戶(hù)支付的不可退換的初始費(fèi)處理?

00:33

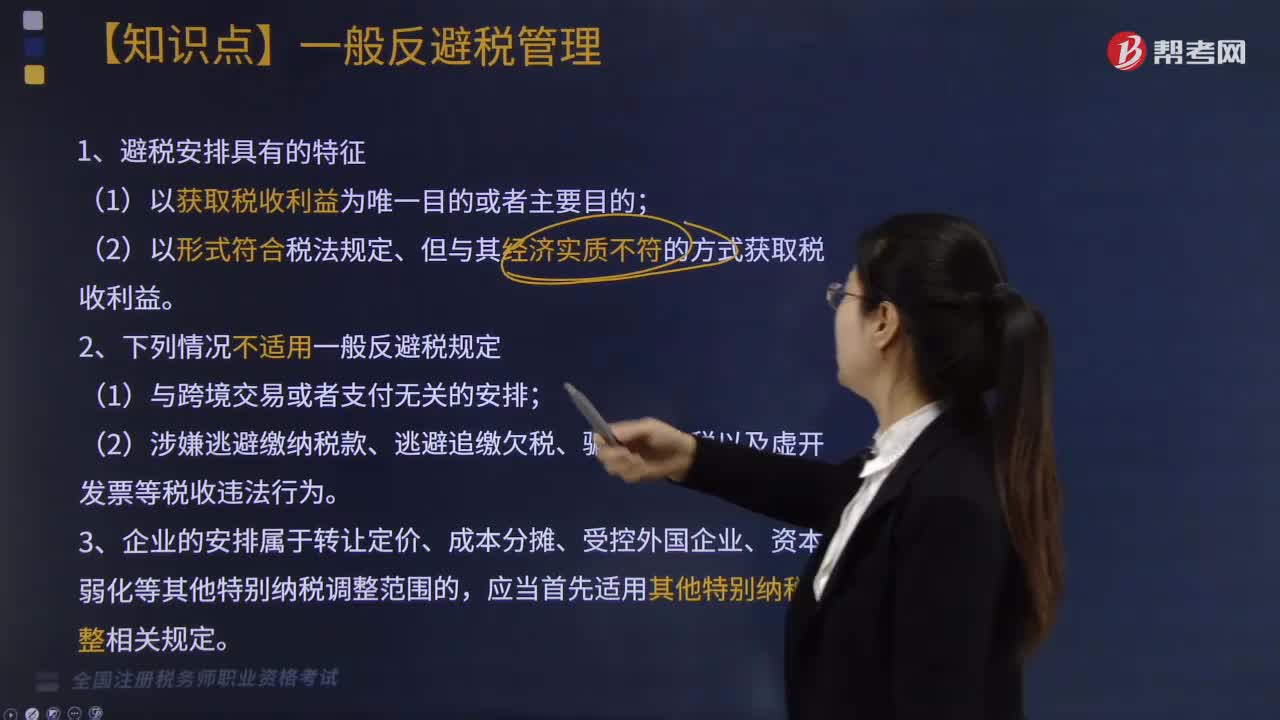

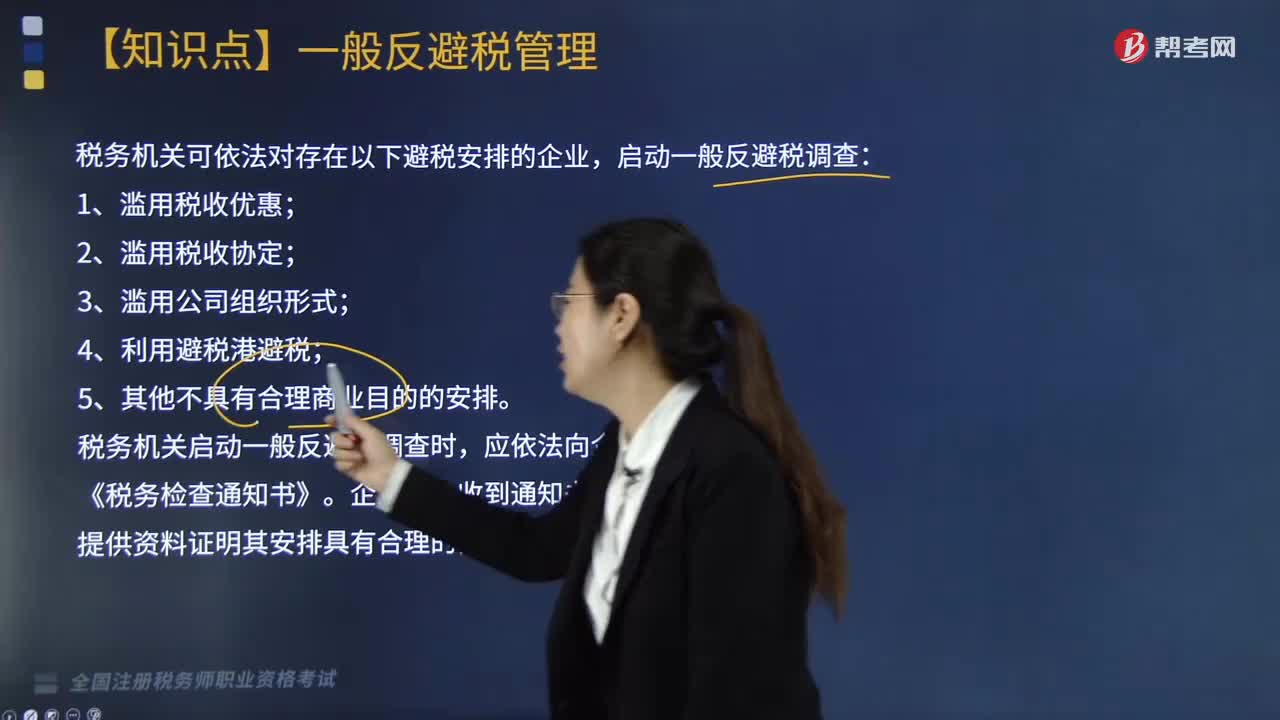

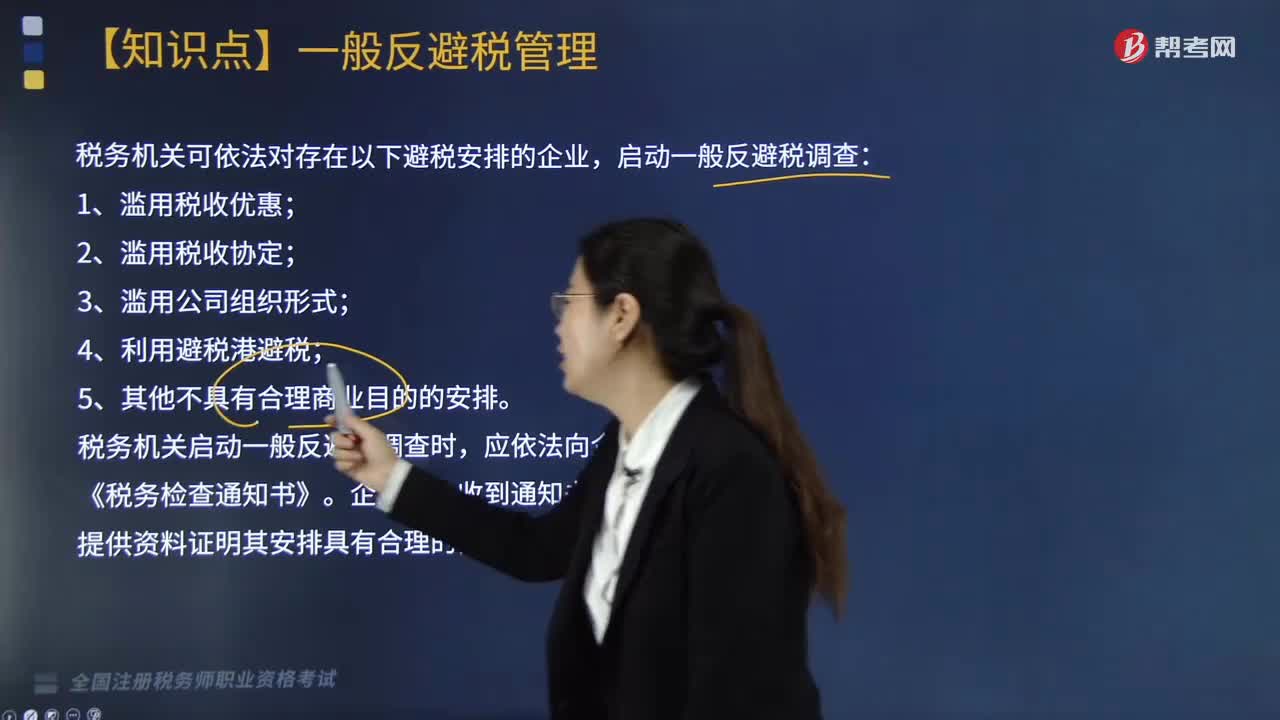

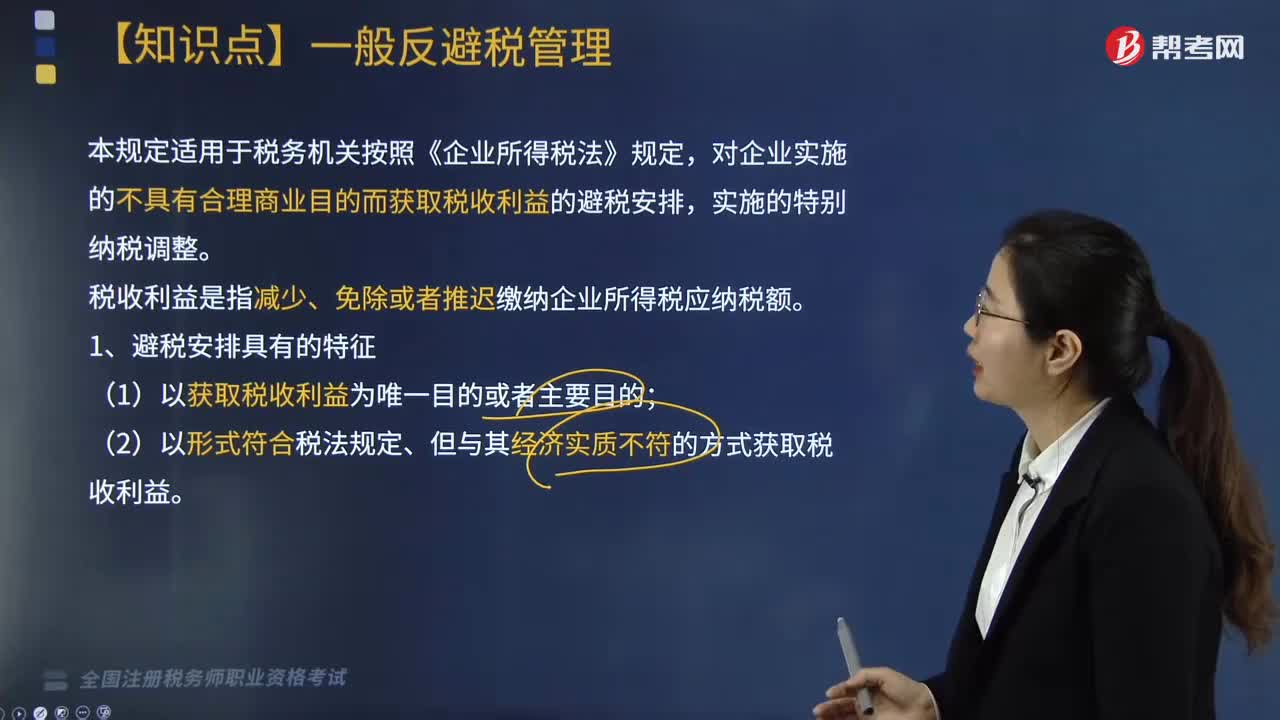

00:33什么情況下會(huì)啟動(dòng)一般反避稅調(diào)查?:什么情況下會(huì)啟動(dòng)一般反避稅調(diào)查?

00:33

00:33什么情況下會(huì)啟動(dòng)一般反避稅調(diào)查?:什么情況下會(huì)啟動(dòng)一般反避稅調(diào)查?

02:01

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開(kāi)發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對(duì)允許扣除項(xiàng)目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計(jì)算分?jǐn)偅部砂唇ㄖ娣e或稅務(wù)機(jī)關(guān)確認(rèn)的其他方式計(jì)算分?jǐn)偅嚎鄢?xiàng)目金額=扣除項(xiàng)目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項(xiàng)目金額的配比原則!

01:35

01:35差額征稅情況如何做賬務(wù)處理?:差額征稅情況如何做賬務(wù)處理?差額征稅原先是營(yíng)業(yè)稅的政策規(guī)定,即納稅人以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付給其他納稅人的規(guī)定項(xiàng)目?jī)r(jià)款后的銷(xiāo)售額來(lái)計(jì)算稅款的計(jì)稅方法。差額征稅的賬務(wù)處理如下:(1)企業(yè)發(fā)生相關(guān)成本費(fèi)用允許扣減銷(xiāo)售額的賬務(wù)處理:主營(yíng)業(yè)務(wù)成本存貨等:應(yīng)付賬款銀行存款等“②待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時(shí)”按允許抵扣的稅額“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額抵減)“主營(yíng)業(yè)務(wù)成本存貨等”

02:51

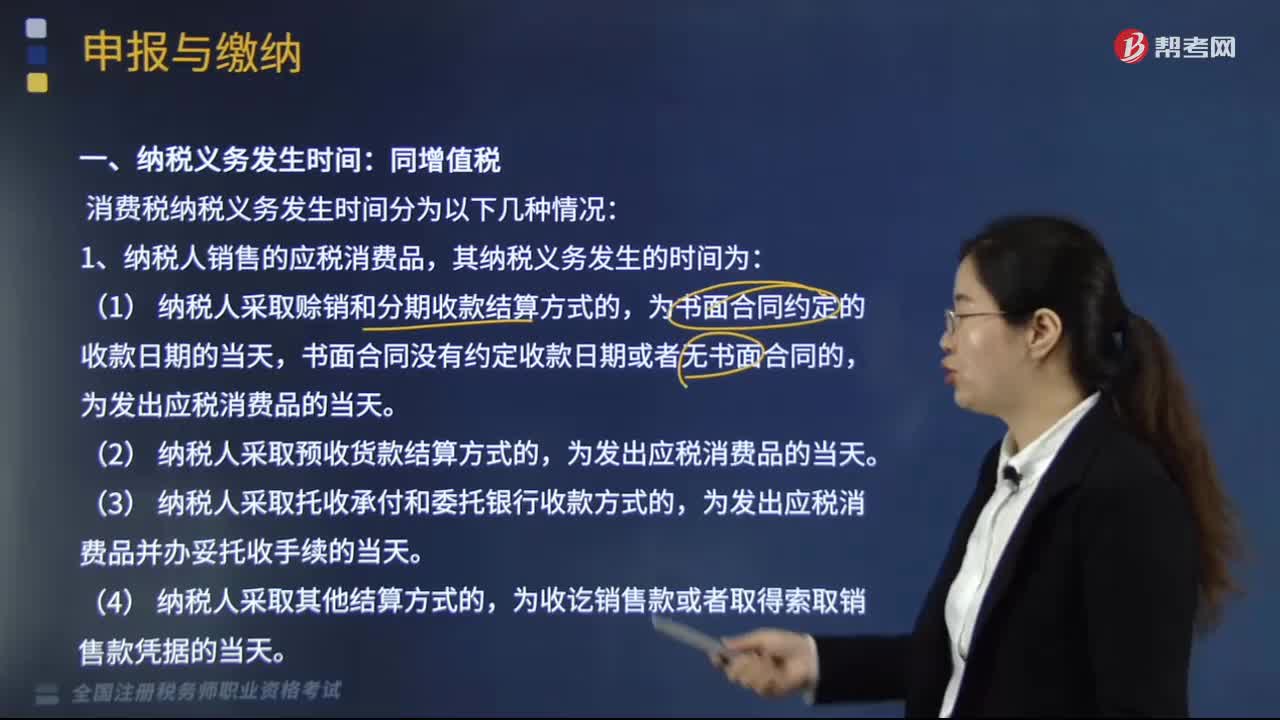

02:51消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?:消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間分為以下幾種情況:1.納稅人銷(xiāo)售的應(yīng)稅消費(fèi)品,為發(fā)出應(yīng)稅消費(fèi)品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費(fèi)品,為納稅人提貨的當(dāng)天。4.納稅人進(jìn)口的應(yīng)稅消費(fèi)品,消費(fèi)稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月稅款。

07:04

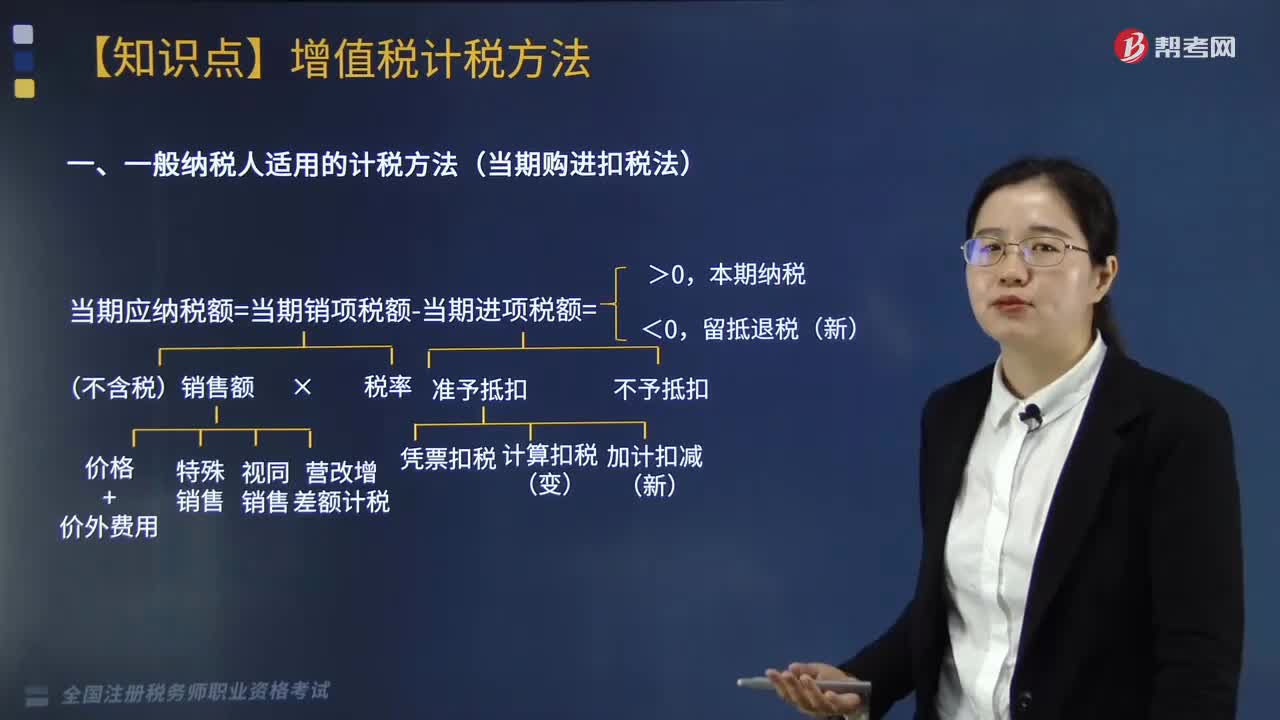

07:04一般納稅人適用的計(jì)稅方法是什么?:(14)電影放映服務(wù)、倉(cāng)儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)和文化體育服務(wù)。試點(diǎn)前取得的有形動(dòng)產(chǎn)為標(biāo)的物提供的經(jīng)營(yíng)租賃服務(wù)。試點(diǎn)前簽訂的尚未執(zhí)行完畢的有形動(dòng)產(chǎn)租賃合同。(17)以清包工方式提供的建筑服務(wù)。(19)銷(xiāo)售或出租2016年4月30日前取得的不動(dòng)產(chǎn)。(20)房地產(chǎn)開(kāi)發(fā)企業(yè)銷(xiāo)售自行開(kāi)發(fā)的房地產(chǎn)老項(xiàng)目。或以2016年4月30日前取得的不動(dòng)產(chǎn)提供的融資租賃服務(wù)。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡(jiǎn)易計(jì)稅。1.小規(guī)模納稅人的簡(jiǎn)易計(jì)稅及一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅時(shí)(適用5%征收率的除外)。適用簡(jiǎn)易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷(xiāo)售自己使用過(guò)的不得抵扣且未抵扣進(jìn)項(xiàng)稅的固定資產(chǎn)(動(dòng)產(chǎn)),適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

03:01

03:01一般反避稅管理是指什么?:(2)以形式符合稅法規(guī)定、但與其經(jīng)濟(jì)實(shí)質(zhì)不符的方式獲取稅收利益:3. 企業(yè)的安排屬于轉(zhuǎn)讓定價(jià)、成本分?jǐn)偂⑹芸赝鈬?guó)企業(yè)、資本弱化等其他特別納稅調(diào)整范圍的。4. 企業(yè)的安排屬于受益所有人、利益限制等稅收協(xié)定執(zhí)行范圍的。5. 稅務(wù)機(jī)關(guān)應(yīng)當(dāng)以具有合理商業(yè)目的和經(jīng)濟(jì)實(shí)質(zhì)的類(lèi)似安排為基準(zhǔn)。按照實(shí)質(zhì)重于形式的原則實(shí)施特別納稅調(diào)整:

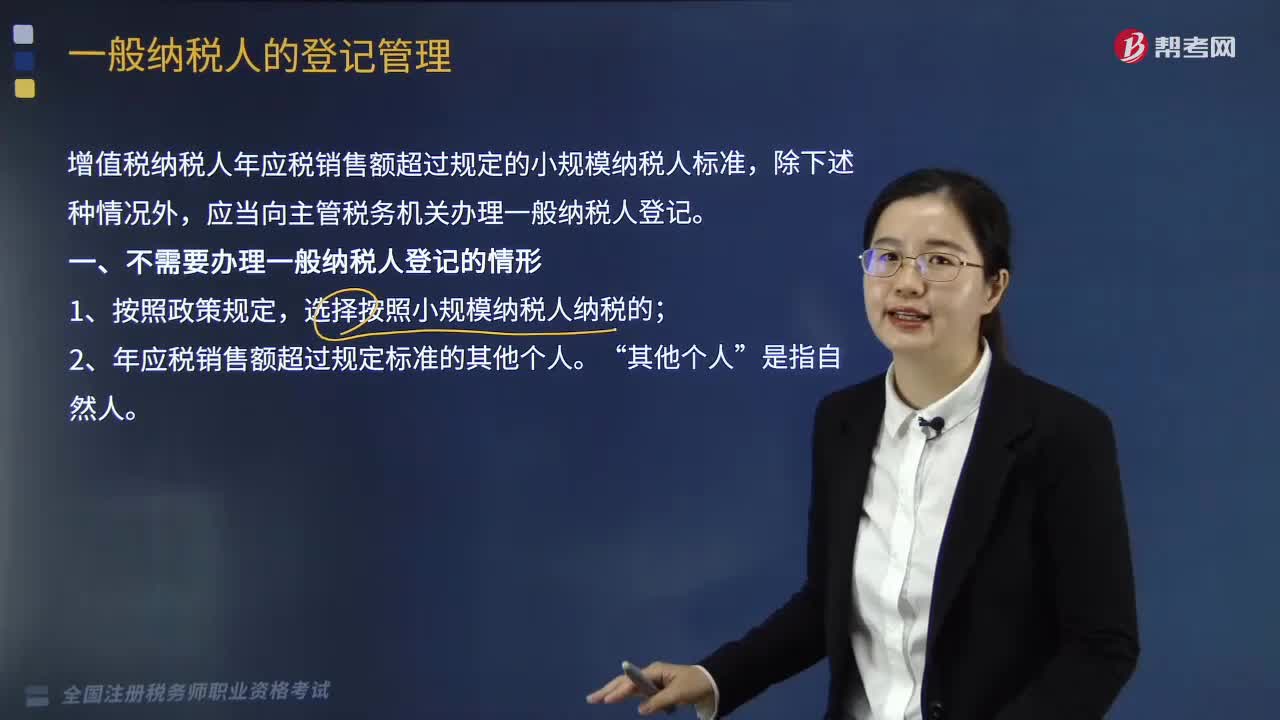

04:54

04:54一般納稅人如何進(jìn)行登記管理?:國(guó)家稅務(wù)總局制定公布《增值稅一般納稅人登記管理辦法》(國(guó)家稅務(wù)總局令第43號(hào),增值稅納稅人年應(yīng)稅銷(xiāo)售額超過(guò)規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn),1. 年應(yīng)稅銷(xiāo)售額是指納稅人在連續(xù)不超過(guò)12個(gè)月或四個(gè)季度的經(jīng)營(yíng)期內(nèi)累計(jì)應(yīng)征增值稅銷(xiāo)售額。2. 銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)(以下簡(jiǎn)稱(chēng)應(yīng)稅行為)有扣除項(xiàng)目的納稅人。其應(yīng)稅行為年應(yīng)稅銷(xiāo)售額按未扣除之前的銷(xiāo)售額計(jì)算,是指納稅人自行申報(bào)的全部應(yīng)征增值稅銷(xiāo)售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日