下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:14

08:14售價金額核算法是指什么?:售價金額核算法是指什么?商品零售企業(yè)廣泛采用售價金額核算法。售價金額核算法是零售價法的一種賬務處理方式。平時商品存貨的進、銷、存均按售價記賬,通過計算進銷差價率的辦法計算本期已銷商品應分攤的進銷差價,1、進銷差價率=(期初庫存商品進銷差價+當期發(fā)生的商品進銷差價)÷(期初庫存商品售價+當期發(fā)生的商品售價)×100%=1-銷售成本率。

02:46

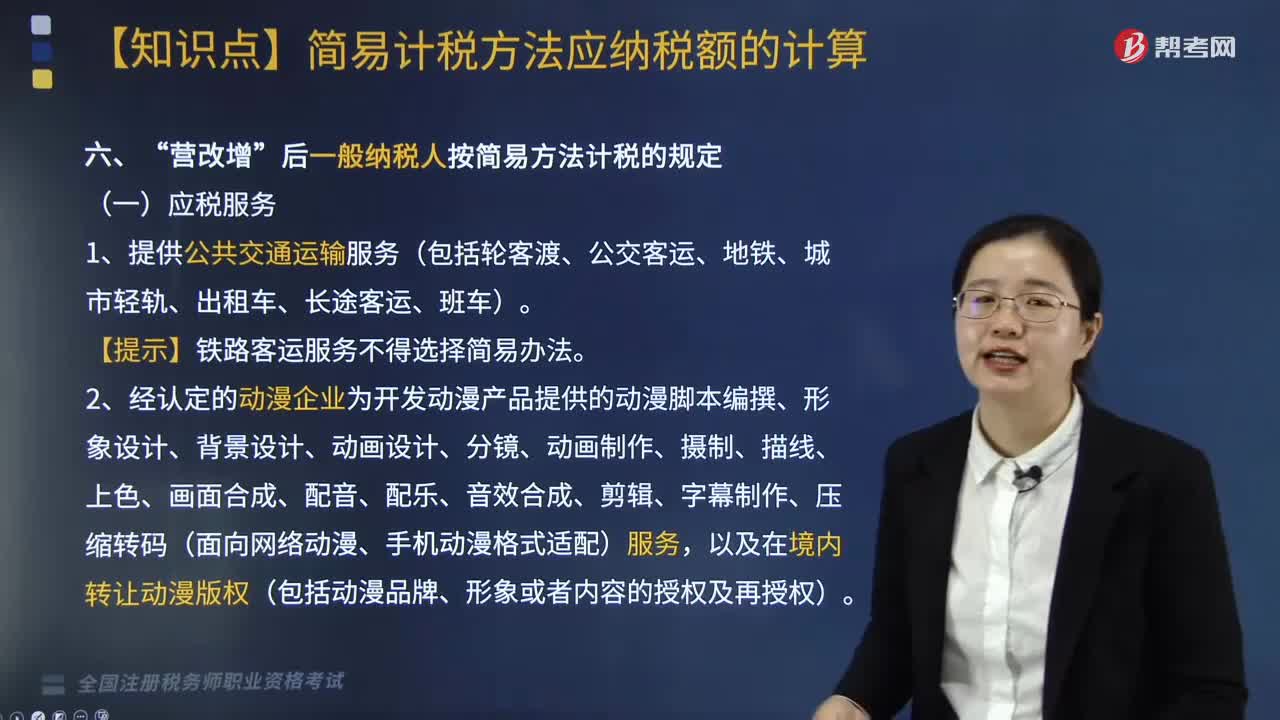

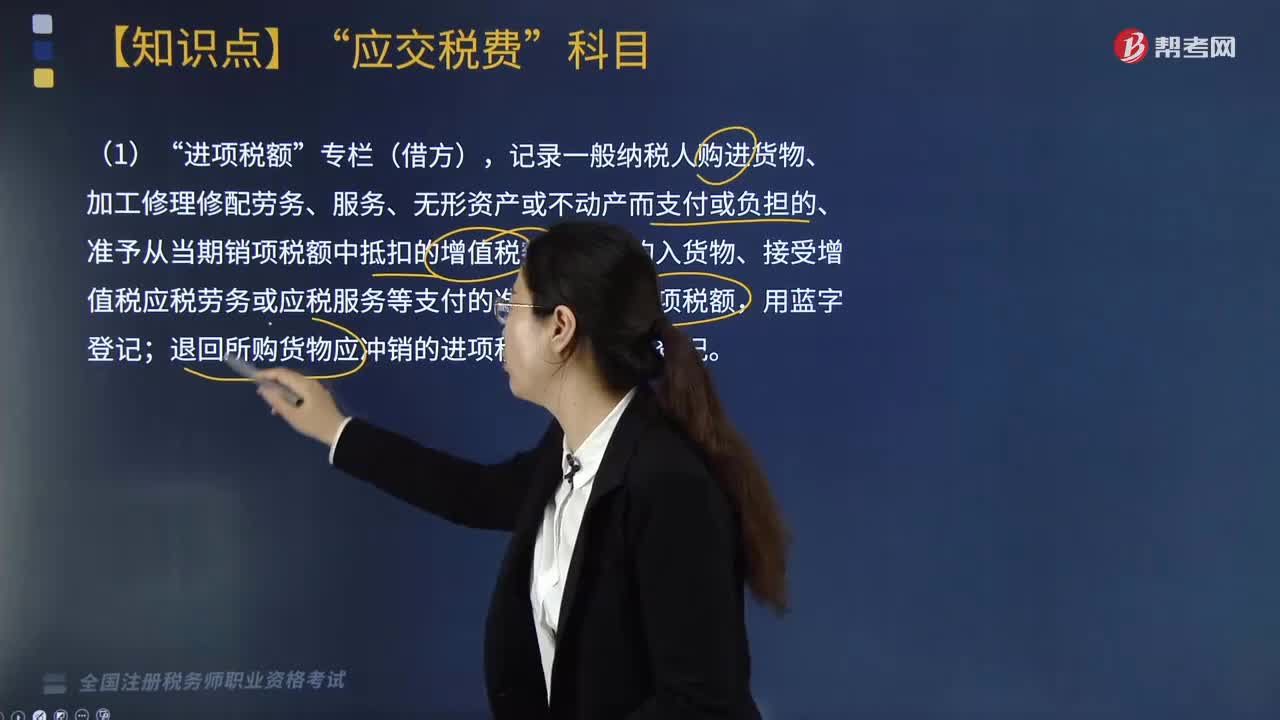

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(動產),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

10:42

10:42辦理稅務注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機關或者其他機關辦理注銷登記的。申請注銷登記前未發(fā)生債權債務或已將債權債務清算完成的有限責任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務機關辦理稅務注銷。②辦理過涉稅事宜但未領用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務注銷時,②納稅人申請稅務注銷前,應在申請辦理注銷前進行土地增值稅清算:

01:51

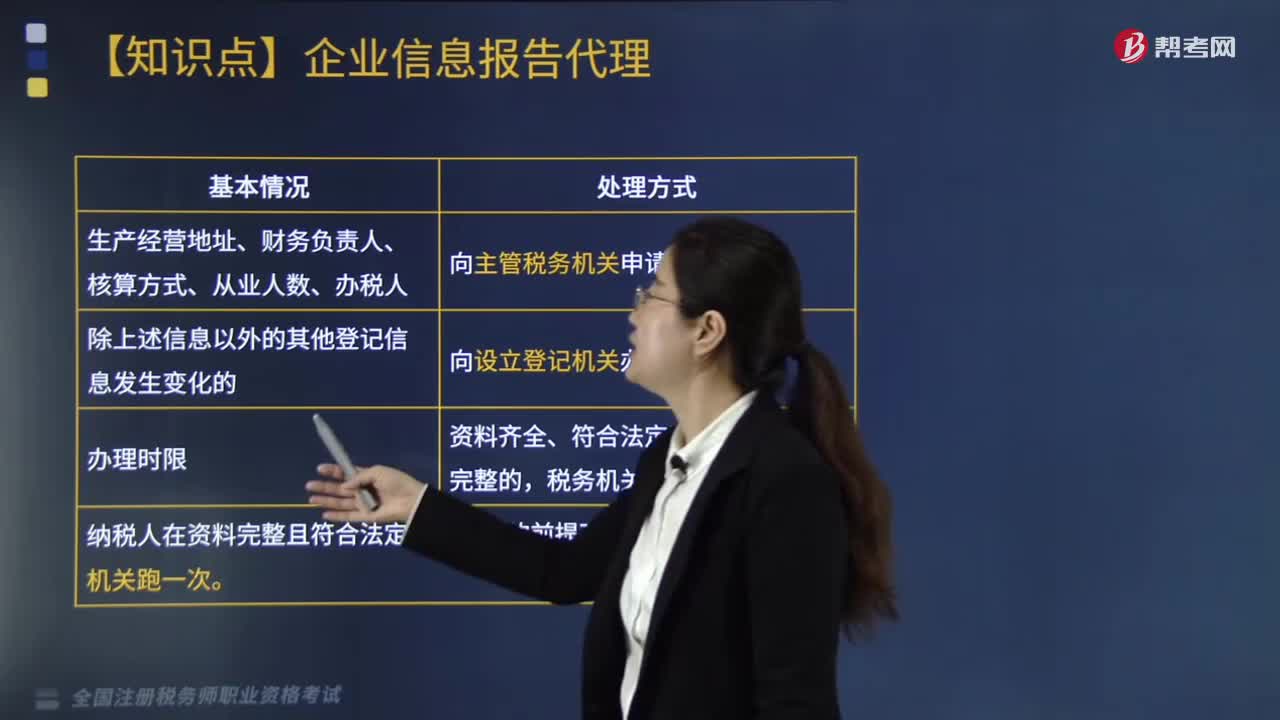

01:51什么情形下需要辦理變更稅務登記?:什么情形下需要辦理變更稅務登記?那么需要去辦理變更稅務登記。1.領取《稅務登記證》或《臨時稅務登記證》的納稅人,登記信息發(fā)生變化的,應向主管稅務機關辦理變更稅務登記;納稅人:(1)生產經營地址、財務負責人、核算方式、從業(yè)人數(shù)、辦稅人。向主管稅務機關申請變更。(2)除上述信息以外的其他登記信息發(fā)生變化的:向設立登記機關辦理變更登記。(3)辦理時限:資料齊全、符合法定形式、填寫內容完整的。

07:31

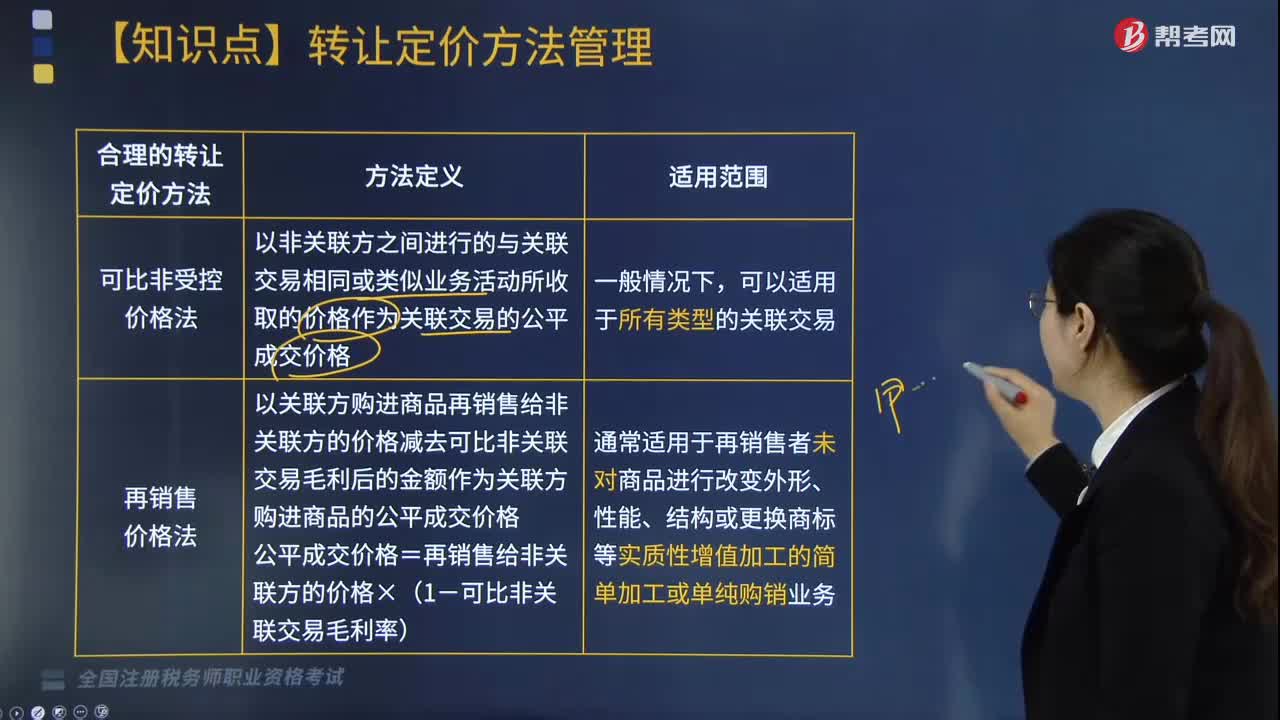

07:31特別納稅調整中合理的轉讓定價方法有哪幾種?:合理的轉讓定價的方法有可比非受控價格法、再銷售價格法、成本加成法、交易凈利潤法以及利潤分割法,以關聯(lián)交易發(fā)生的合理成本加上可比非關聯(lián)交易毛利作為關聯(lián)交易的公平成交價格。關聯(lián)交易的合理成本x(1+可比非關聯(lián)交易成本加成率):以可比非關聯(lián)交易的利潤率指標確定關聯(lián)交易的凈利潤:通常適用于各參與方關聯(lián)交易高度整合且難以單獨評估各方交易結果的情況。

01:59

01:59稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?:稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務的一項業(yè)務,可以將涉稅專業(yè)服務機構提供的涉稅鑒證業(yè)務劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務師對納稅人或扣繳義務人申報繳納稅款的相關項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

02:33

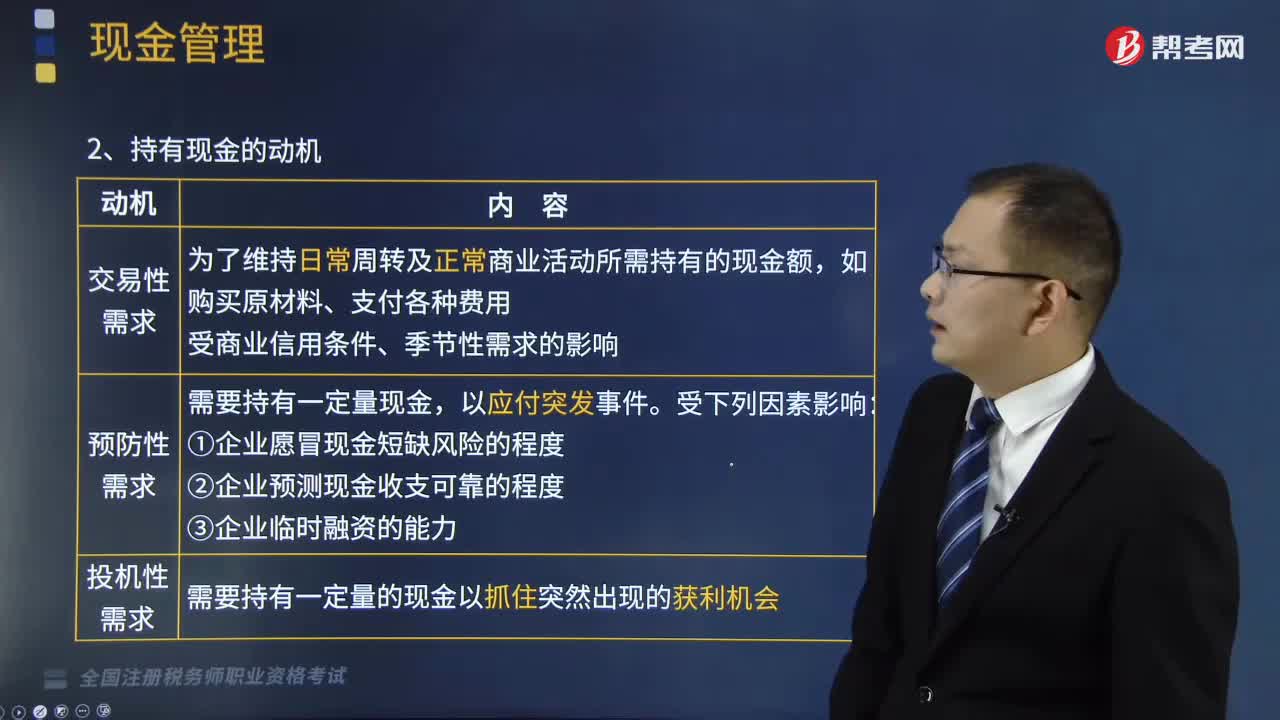

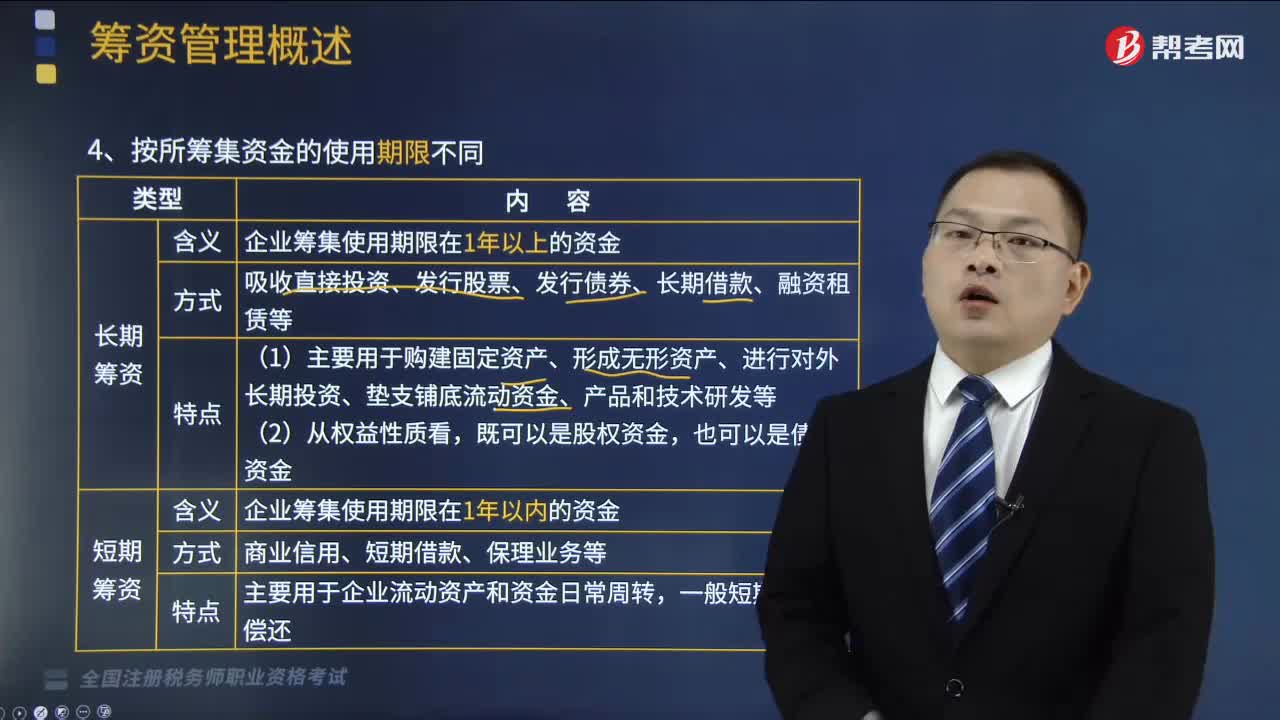

02:33籌集資金按使用期限分類有哪些?:籌集資金按使用期限分類有哪些?籌集資金按使用期限分類有長期籌資以及短期籌資。企業(yè)籌集使用期限在1年以上的資金:吸收直接投資、發(fā)行股票、發(fā)行債券、長期借款、融資租賃等:(1)主要用于購建固定資產、形成無形資產、進行對外長期投資、墊支鋪底流動資金、產品和技術研發(fā)等,企業(yè)籌集使用期限在1年以內的資金;主要用于企業(yè)流動資產和資金日常周轉,D.融資租賃。【解析】間接籌資。

03:35

03:35銀行借款的信用條件有哪幾種?:銀行借款的信用條件有哪幾種?長期借款往往附加一些信用條件,是借款企業(yè)與貸款機構之間正式或非正式協(xié)議規(guī)定的企業(yè)借款的最高限額:貸款機構并不承擔按最高限額保證貸款的法律義務,對規(guī)定的信用額度內的貸款。【提示】周轉授信協(xié)議,貸款機構對周轉授信協(xié)議負有法律義務,是貸款機構要求企業(yè)將借款的10%~20%的平均余額留存在貸款機構:提高了借款的實際利率。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務應該承擔連帶責任。(3)欠繳稅款的納稅人因怠于行使到期債權,A.稅務機關應對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機關決定處以罰款的。稅務機關應對納稅人的欠稅情況定期公告:A.稅務機關依法對欠稅企業(yè)行使代位權的B.抵押權人、質權人可以要求稅務機關提供納稅人有關欠稅的情況

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國境內設立機構、場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯(lián)系的股息、紅利等權益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,五、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

02:53

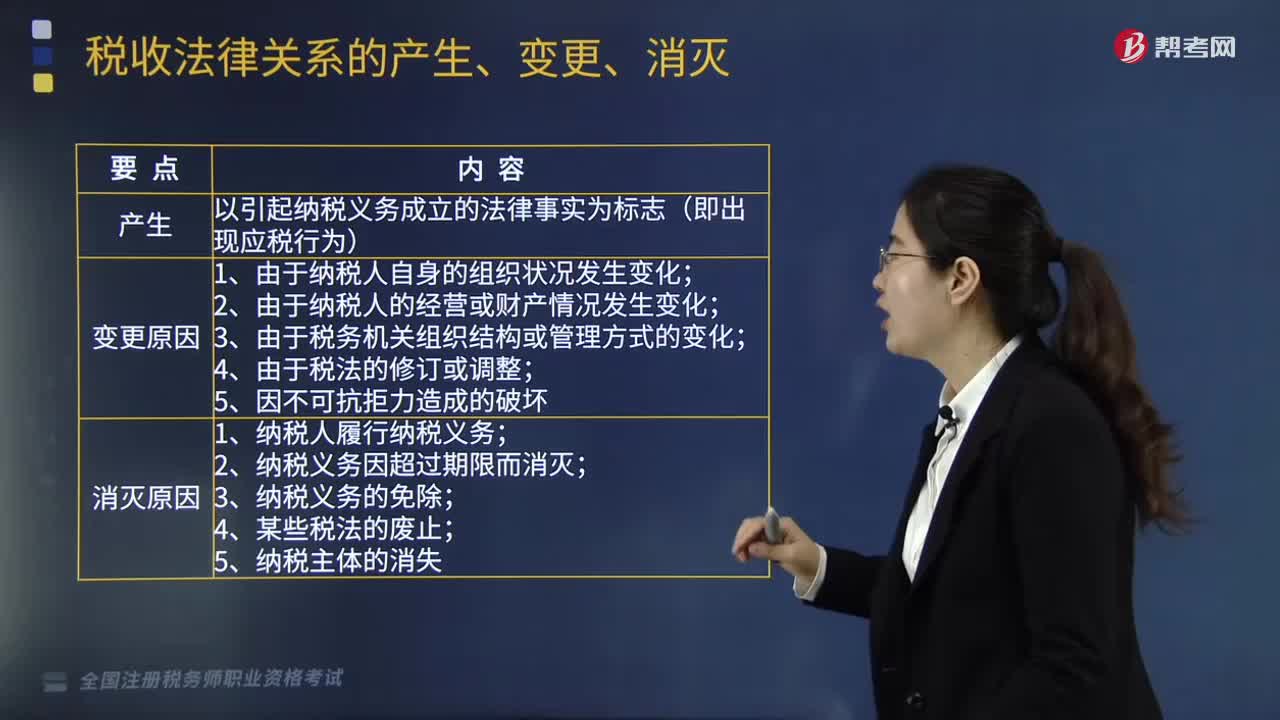

02:53能夠引起稅收法律關系的產生、變更和消滅的情況有哪些?:什么是稅收法律關系的產生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關系的產生、變更、消滅,其中稅收法律關系的產生以引起納稅義務成立的法律事實為基礎和標志;稅收法律關系的變更是指由于某一法律事實的發(fā)生,稅收法律關系的消滅是指這一法律關系的終止即其主體間權利義務關系的終止。稅收法律關系的產生是指稅收法律關系主體之間權利義務關系的確立,稅收法律關系是基于應當課稅的事實發(fā)生。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日