下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

16:11

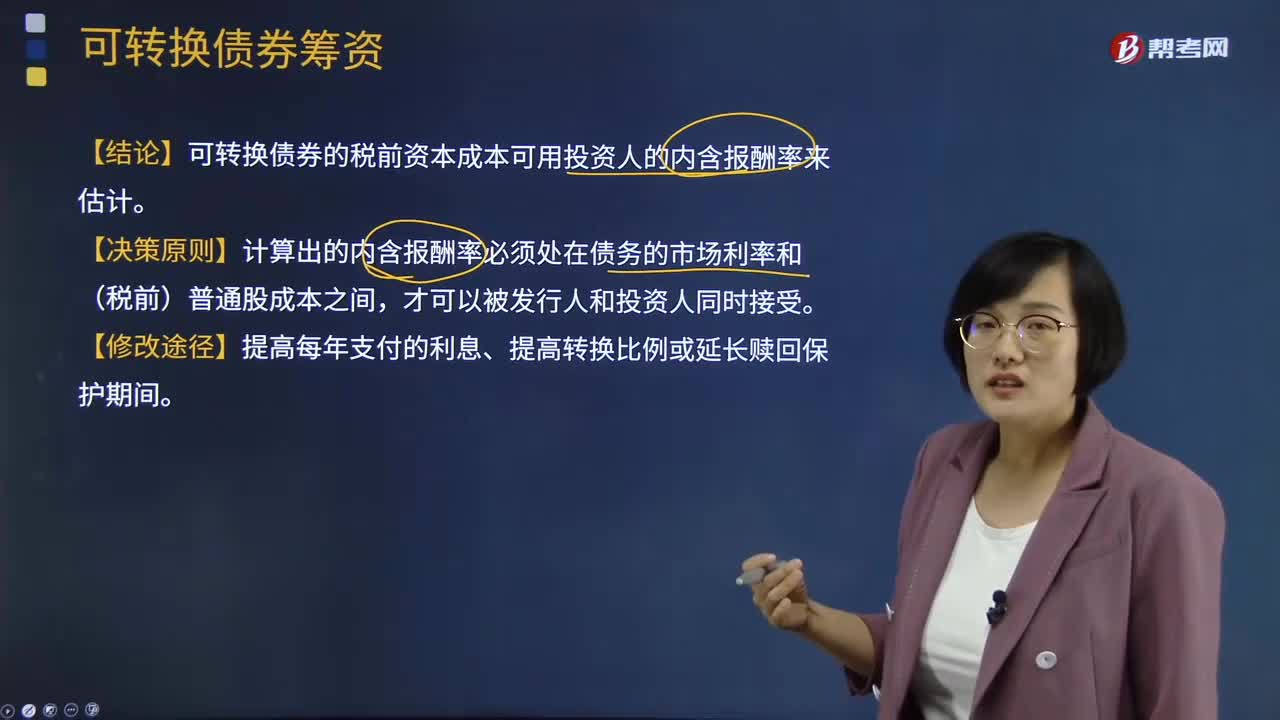

16:11可轉換債券籌資的結論是什么?:可轉換債券是債券持有人可按照發(fā)行時約定的價格將債券轉換成公司的普通股票的債券。企業(yè)發(fā)行可轉換債券可以降低籌資成本。【結論】可轉換債券的稅前資本成本可用投資人的內含報酬率來估計。【決策原則】計算出的內含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,【解析】稅前股權資本成本=7%(1-20%)=8.75%,可轉換債券的稅前融資成本應在普通債券利率與稅前股權成本之間。

15:59

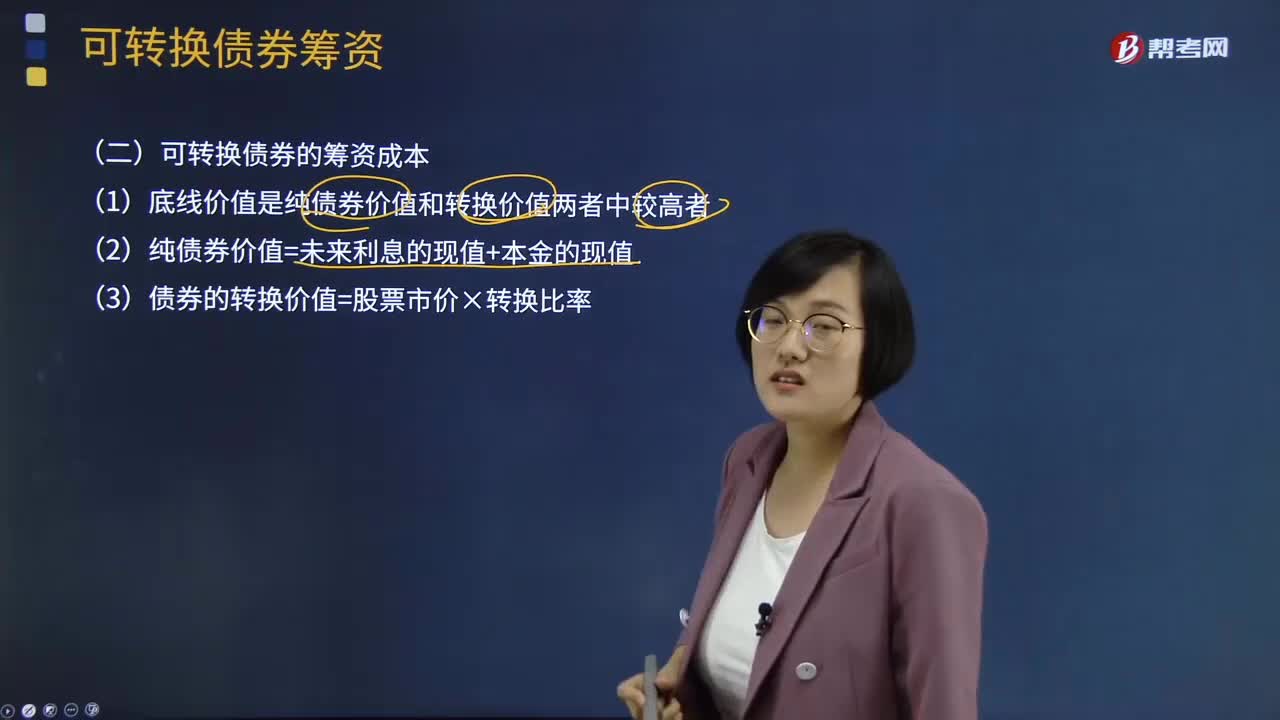

15:59可轉換債券的籌資成本有哪些?:(2)純債券價值=未來利息的現(xiàn)值+本金的現(xiàn)值,(3)債券的轉換價值=股票市價×轉換比率,(4)可轉換債券的稅前資本成本。計算出的內含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,轉換前利息現(xiàn)值和+可轉換債券的底線價值(或贖回價格)的現(xiàn)值-購買價格=0,即可轉換債券的稅前資本成本,【例題·計算分析題】A公司擬發(fā)行可轉換債券籌資5 000萬元;(6)計算可轉換債券的籌資成本(稅前)?

05:04

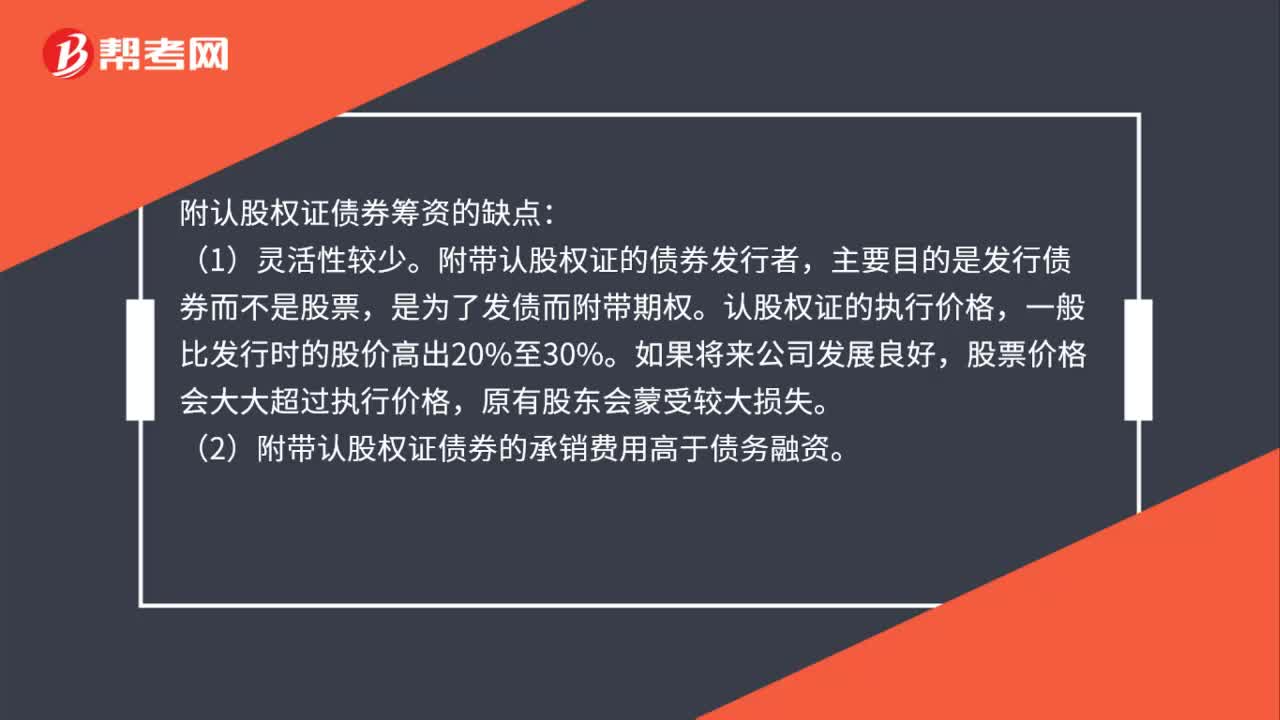

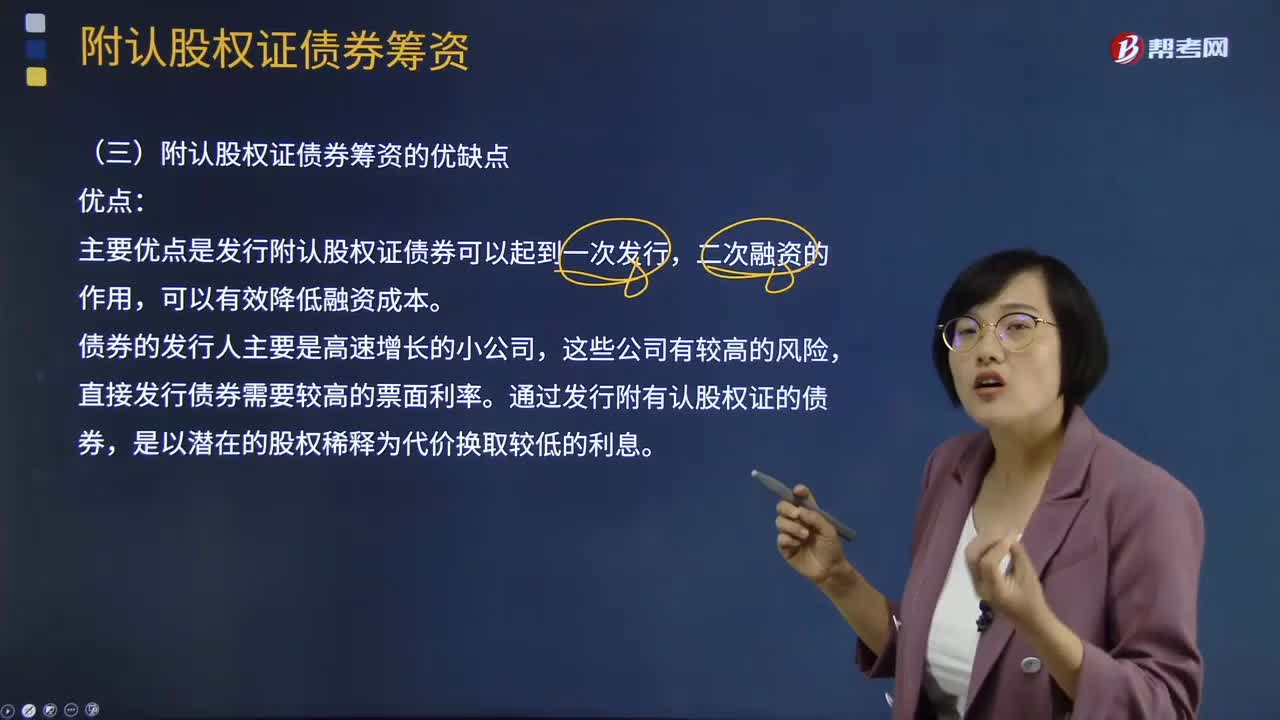

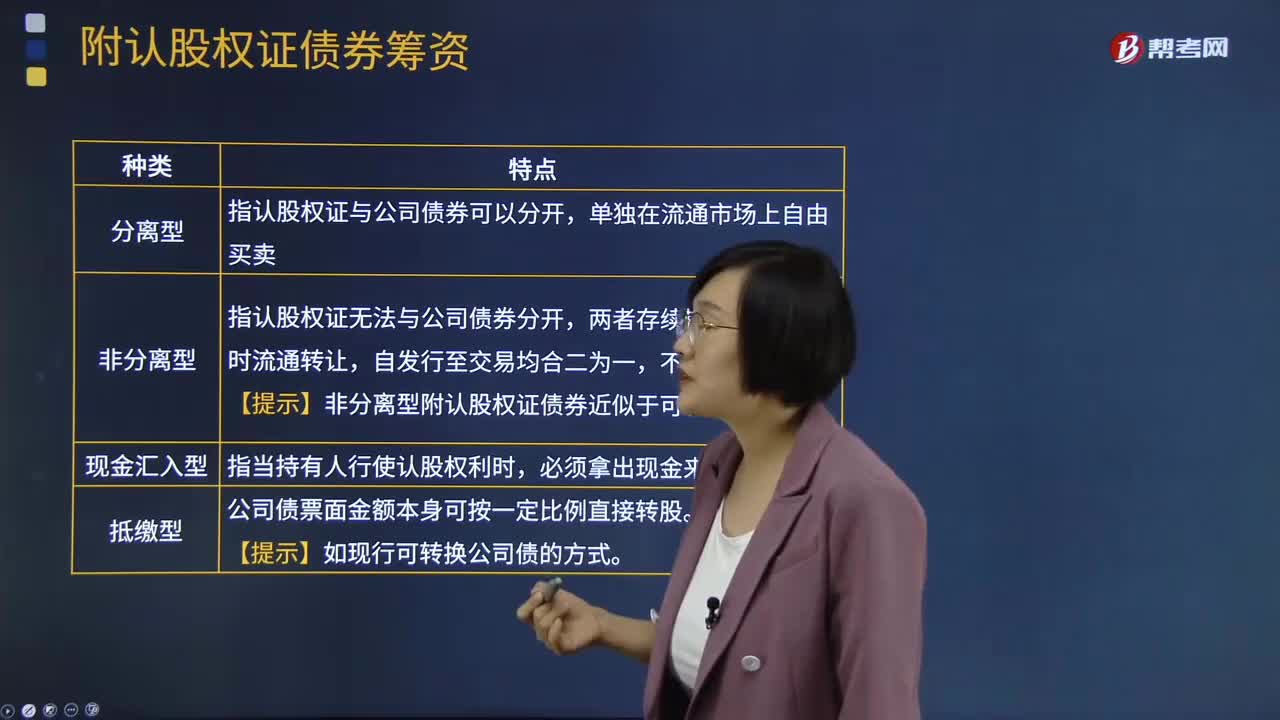

05:04附認股權證債券籌資的優(yōu)缺點分別是什么?:附認股權證債券籌資的優(yōu)缺點分別是什么?附認股權證債券,持有人依法享有在一定期間內按約定價格(執(zhí)行價格)認購公司股票的權利,是債券加上認股權證的產品組合。現(xiàn)金匯入型指當持有人行使認股權利時,附認股權證債券籌資的優(yōu)點:主要優(yōu)點是發(fā)行附認股權證債券可以起到一次發(fā)行,直接發(fā)行債券需要較高的票面利率。通過發(fā)行附有認股權證的債券,附認股權證債券籌資的缺點:(2)附帶認股權證的債券發(fā)行者。

13:35

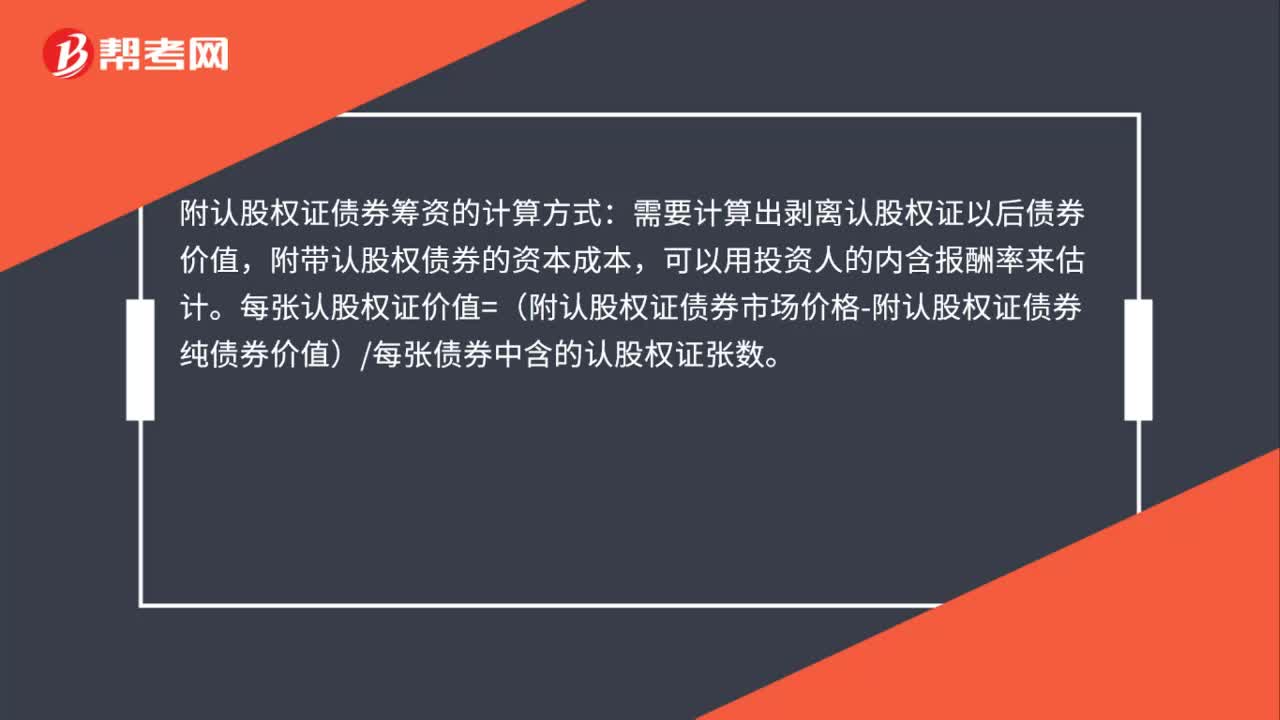

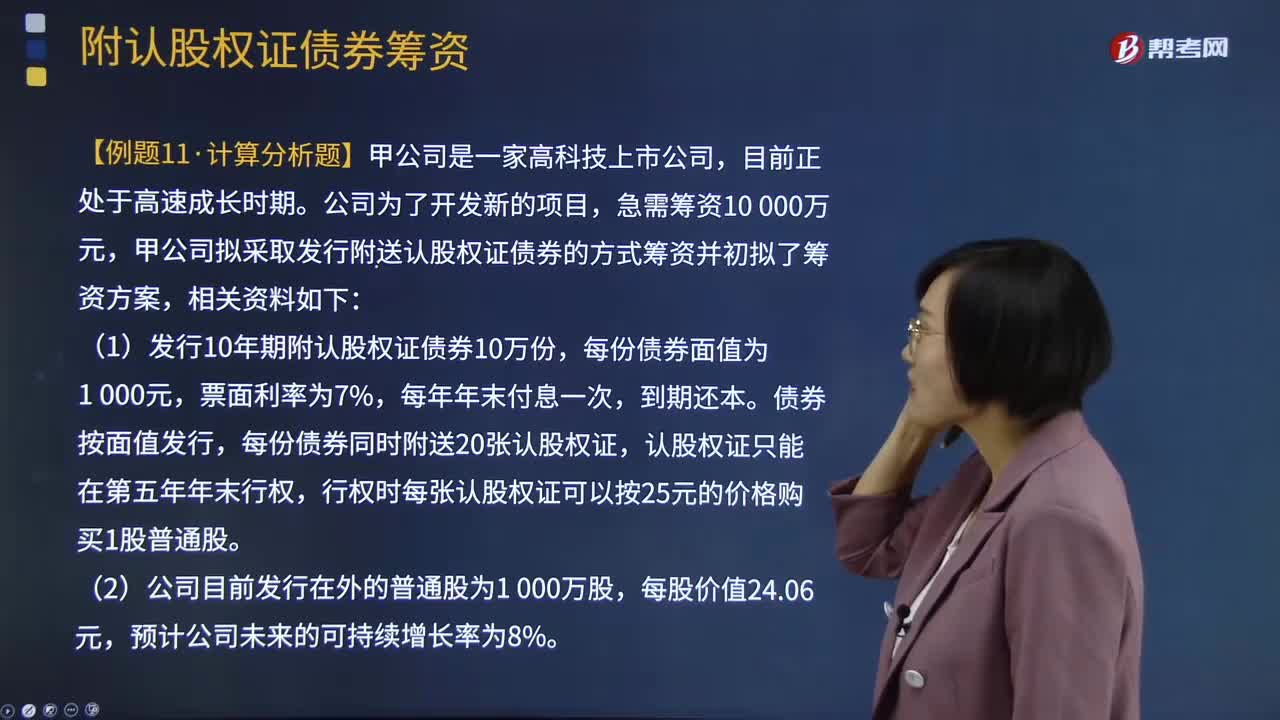

13:35附認股權證債券籌資如何計算?:附認股權證債券籌資如何計算?是債券加上認股權證的產品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權證行權取得股票市價-行權支出)現(xiàn)值-購買價格=0,即附認股權證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權證債券的方式籌資并初擬了籌資方案:行權時每張認股權證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權證和債券組合的風險比普通債券風險大:

13:01

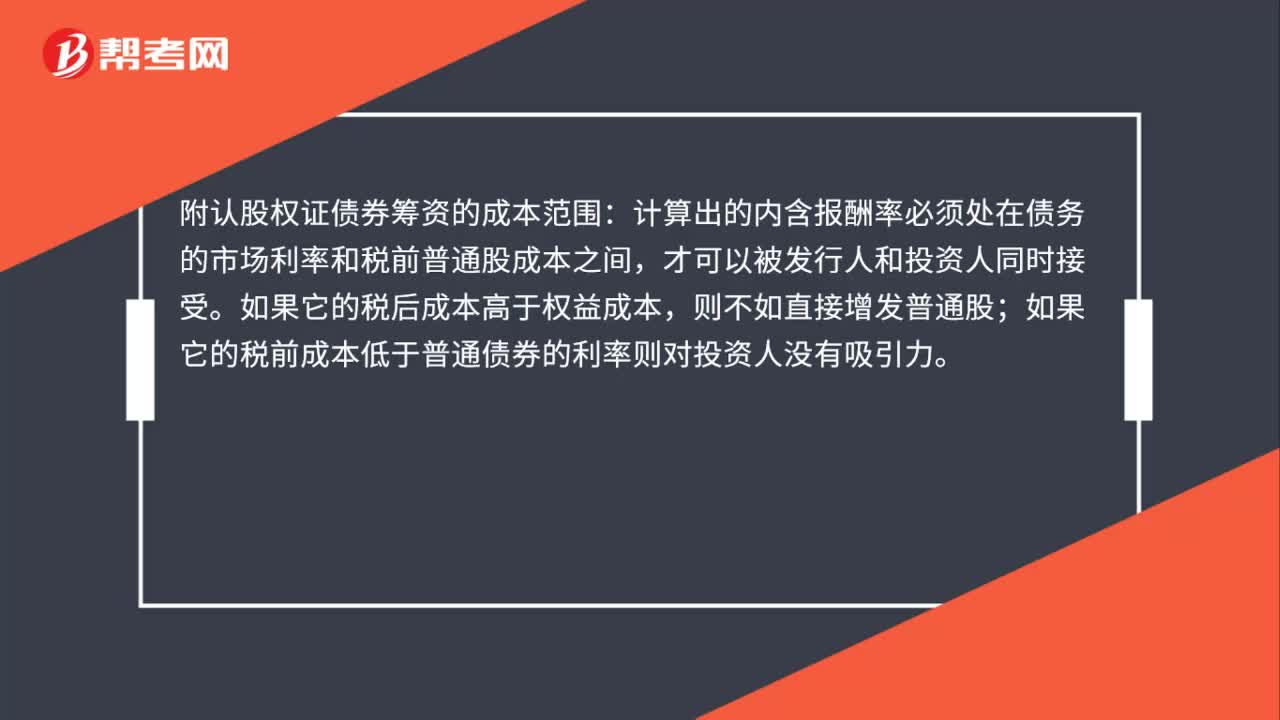

13:01附認股權證債券的籌資成本是什么?:是債券加上認股權證的產品組合。【提示】非分離型附認股權證債券近似于可轉債。附認股權證債券的稅前債務資本成本(即投資者期望報酬率),內含報酬率在等風險債券必要報酬率(市場利率)和稅前普通股資本成本之間,到期前每張認股權證可以按22元價格購買1股普通股。(1)計算附認股權證債券的籌資成本;(2)判斷投資人是否會購買該附認股權證債券,(1)附認股權證債券的籌資成本。

05:46

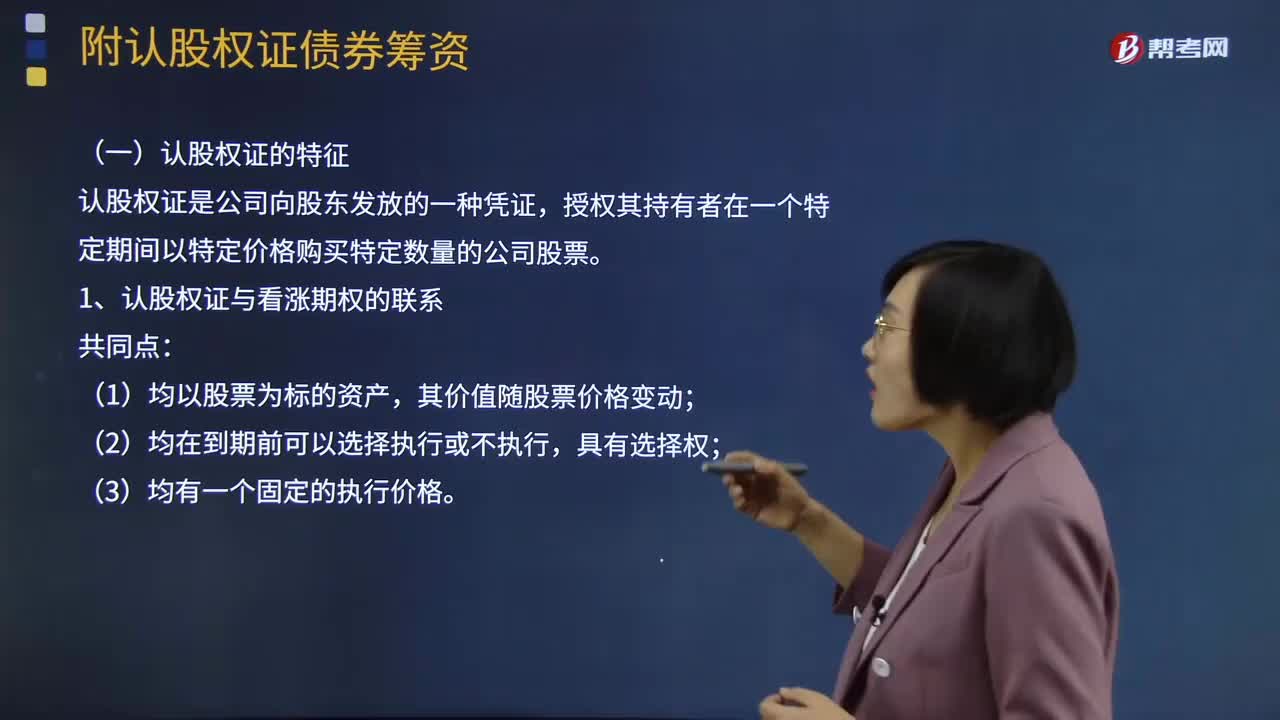

05:46認股權證的特征是什么?:認股權證是公司向股東發(fā)放的一種憑證,授權其持有者在一個特定期間以特定價格購買特定數(shù)量的公司股票。認股權證是由股份有限公司發(fā)行的可認購其股票的一種買入期權。它賦予持有者在一定期限內以事先約定的價格購買發(fā)行公司一定股份的權利。發(fā)行認股權證是一種特殊的籌資手段。1、認股權證與看漲期權的聯(lián)系:認股權證的執(zhí)行會引起股份數(shù)的增加;看漲期權不存在稀釋問題,認股權證不能假設有效期限內不分紅。

02:38

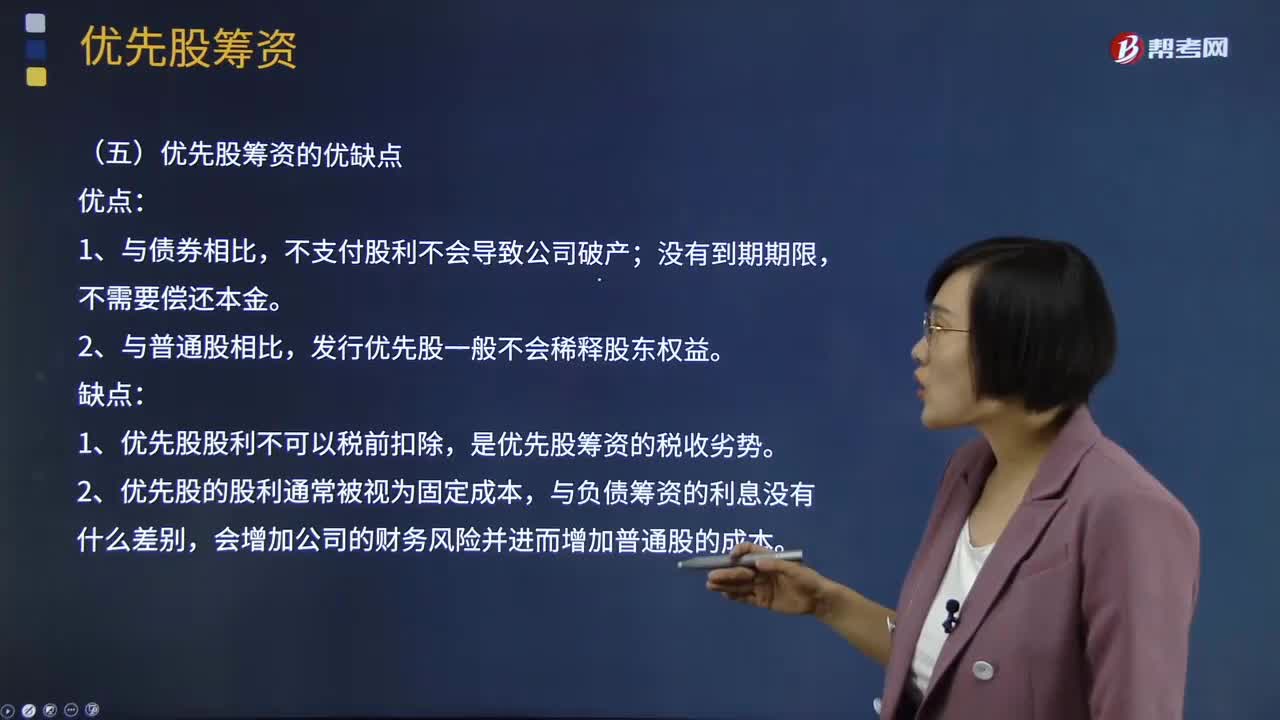

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

02:42

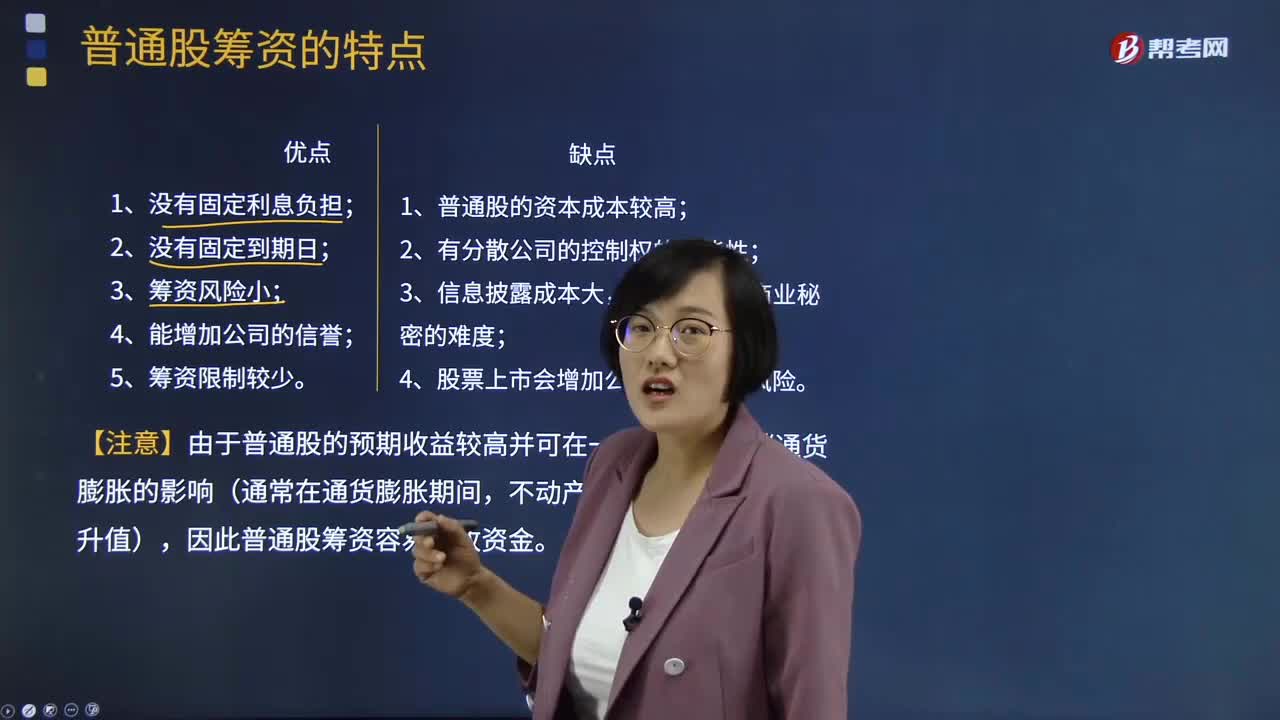

02:42普通股籌資的特點有哪些?:普通股籌資的特點有哪些?發(fā)行普通股股票籌資的特點包括:普通股本是公司資本中最為穩(wěn)定的資金來源,它對保證公司最低的資金需求,2、公司沒有支付普通股利的義務。或雖有盈余但資金短缺或有更有利的投資機會時,則可以少支付或停付普通股股利。3、利用普通股籌資的風險小。由于普通股沒有固定的到期日,1、普通股籌資成本較高。利用普通股籌資容易使公司原有股東的參與淡化。股票上市會增加公司被收購的風險。

02:35

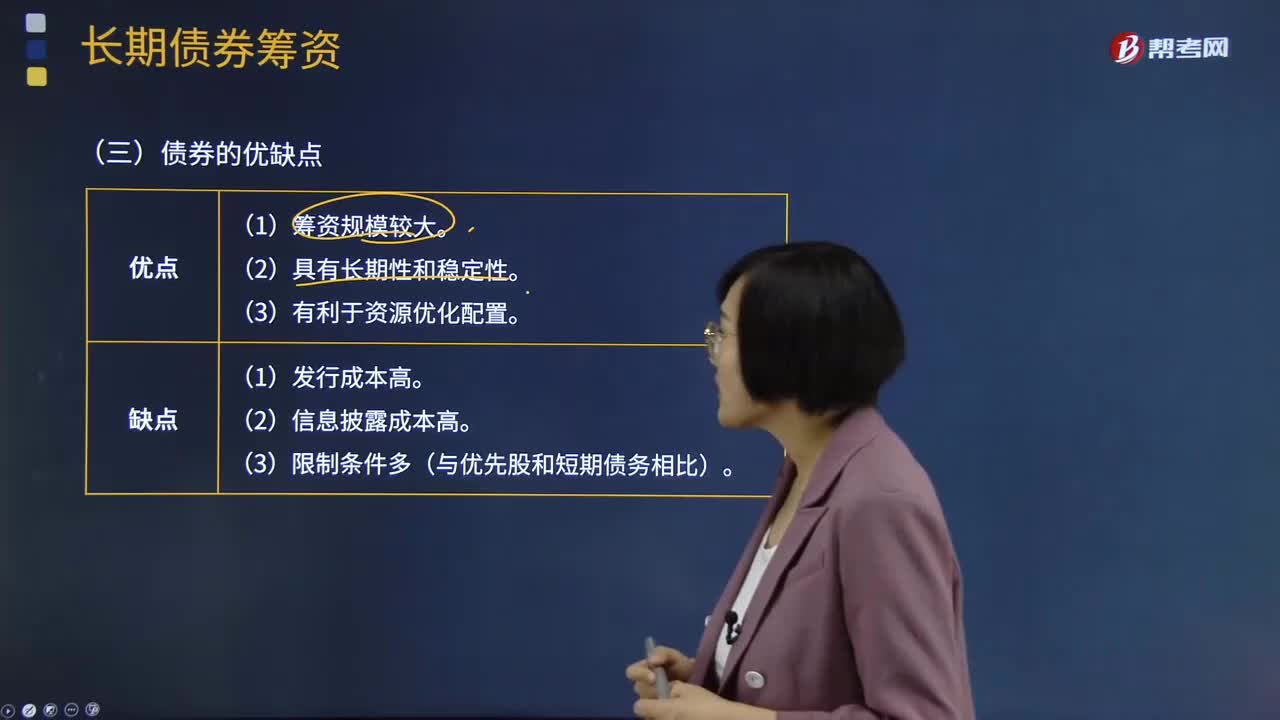

02:35債券的優(yōu)點和缺點分別有哪些?:債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。債券是一種金融契約,同時承諾按一定利率支付利息并按約定條件償還本金的債權債務憑證。債券的本質是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權債務關系,債券發(fā)行人即債務人,投資者(債券購買者)即債權人。債券是一種有價證券。由于債券的利息通常是事先確定的。

04:43

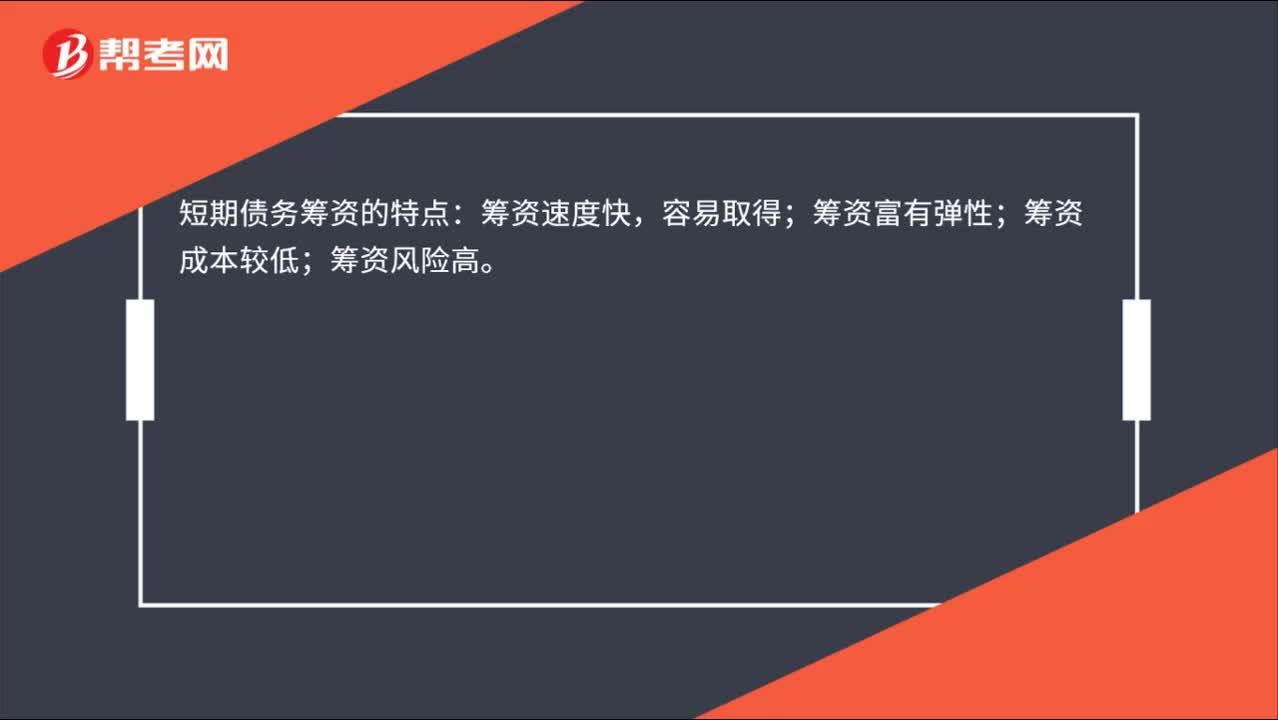

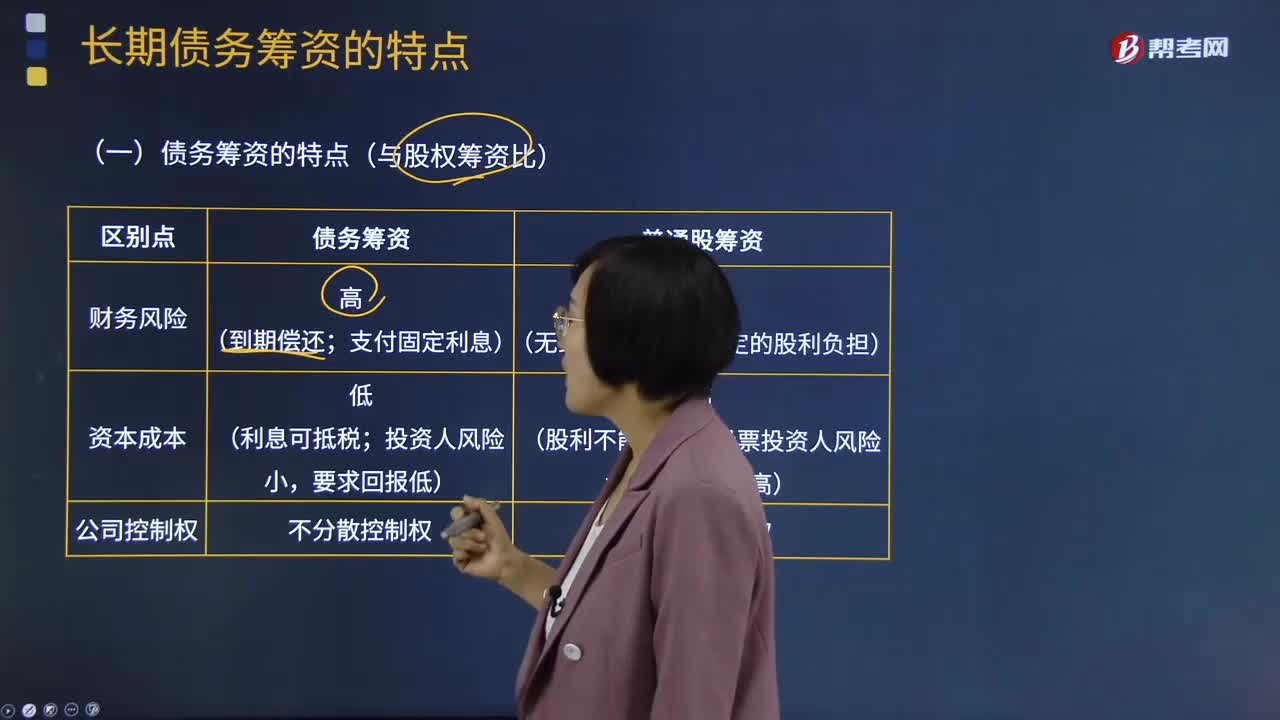

04:43長期債務籌資的特點有哪些?:長期債務籌資的特點有哪些?長期負債籌資的特點包括:長期負債資金可以解決企業(yè)長期資金的不足;由于長期負債的歸還期長,還債壓力和風險較小;長期負債籌資一般成本較高,即長期負債的利率一般會高于短期負債利率。1.債務籌資與股權籌資比較:債務籌資有固定的到期還本時間;需要固定支付債務利息;資本成本低,2.長期債務籌資與短期債務籌資比較:償還壓力或風險小;資本成本高;

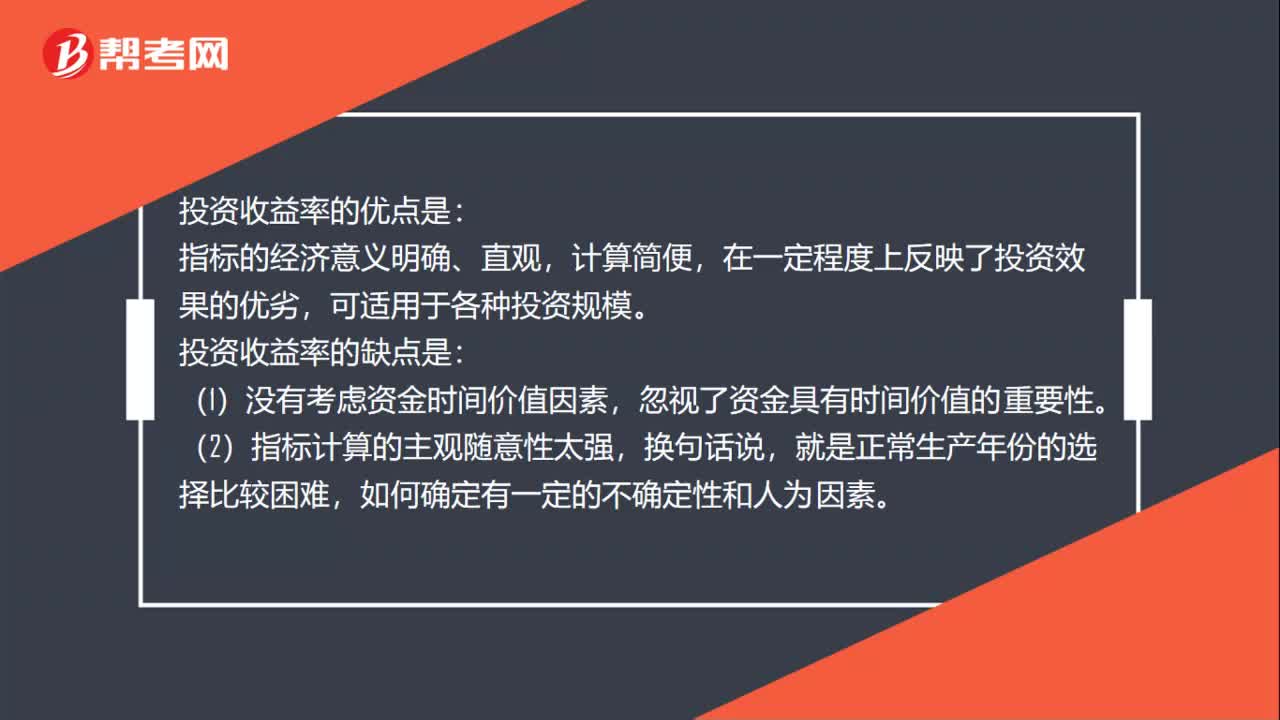

01:07

01:07投資收益率的優(yōu)缺點是什么?:投資收益率的優(yōu)缺點是什么?投資收益率的優(yōu)點是:指標的經濟意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點是:(1)沒有考慮資金時間價值因素,忽視了資金具有時間價值的重要性。(2)指標計算的主觀隨意性太強,(3)不能正確反映建設期長短及投資方式不同和回收額的有無對項目的影響,分子、分母計算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

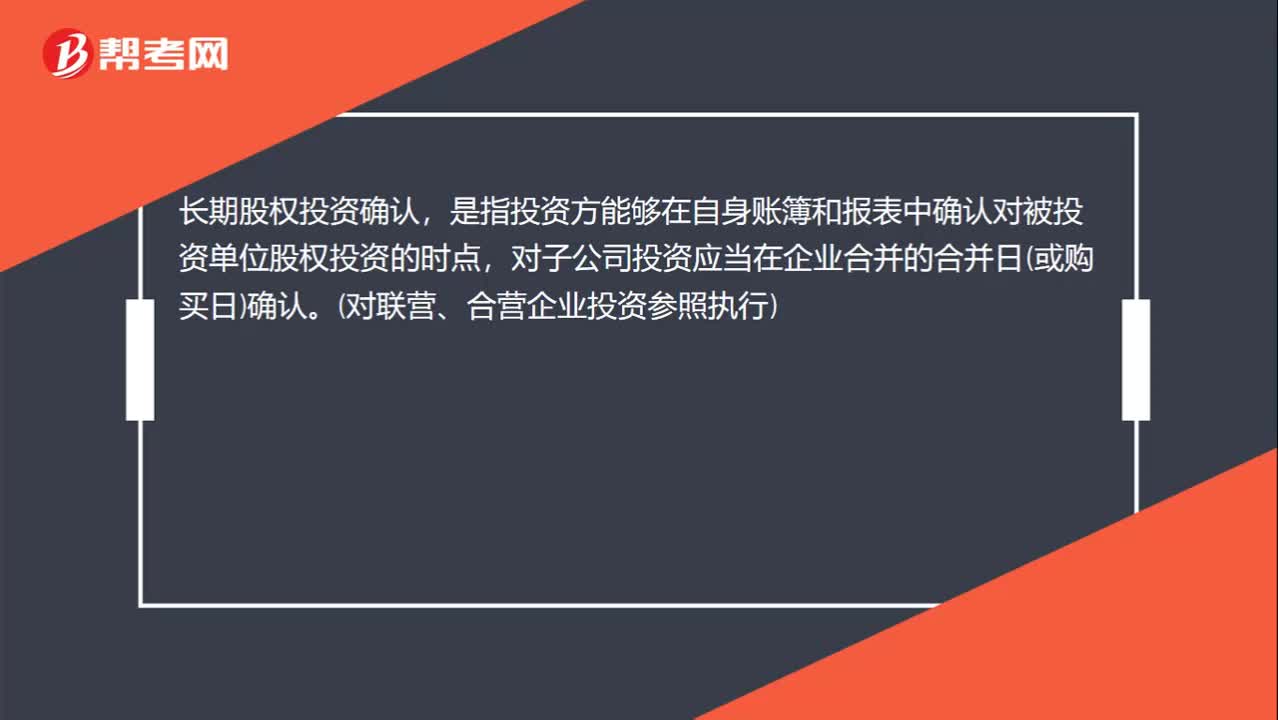

00:29

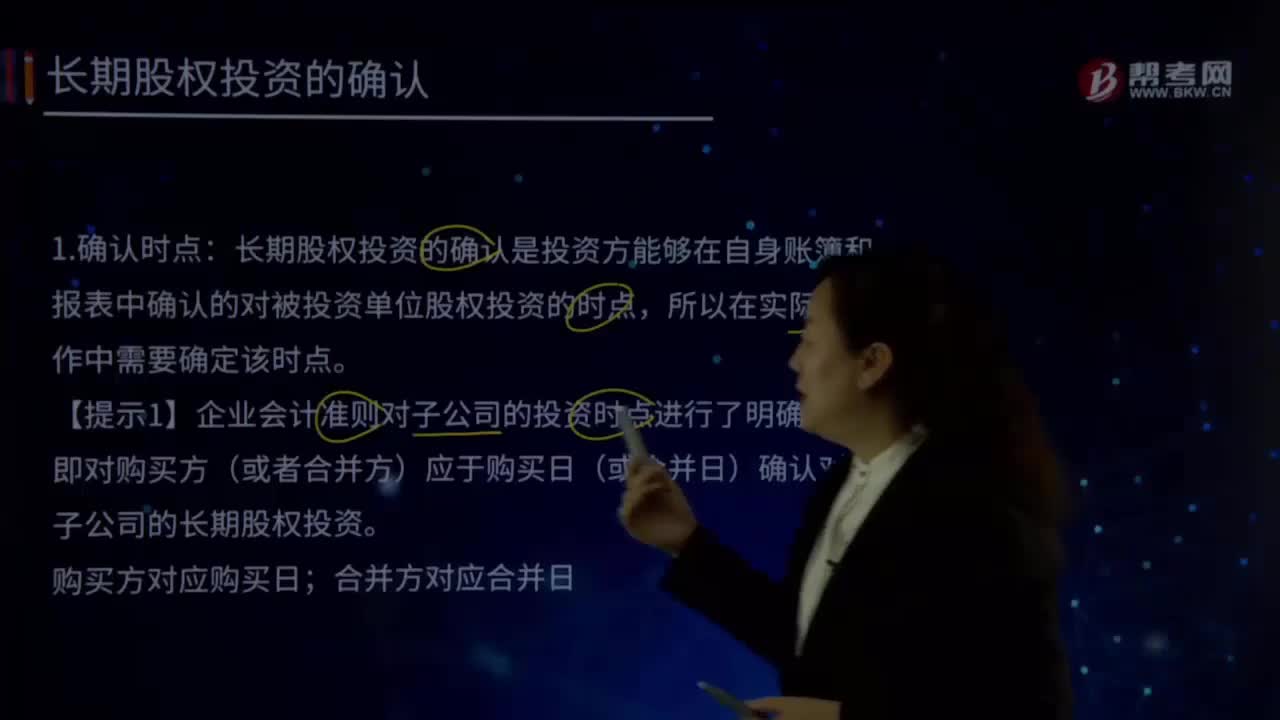

00:29什么是長期股權投資確認?:長期股權投資確認,是指投資方能夠在自身賬簿和報表中確認對被投資單位股權投資的時點,對子公司投資應當在企業(yè)合并的合并日(或購買日)確認。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日