下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:10

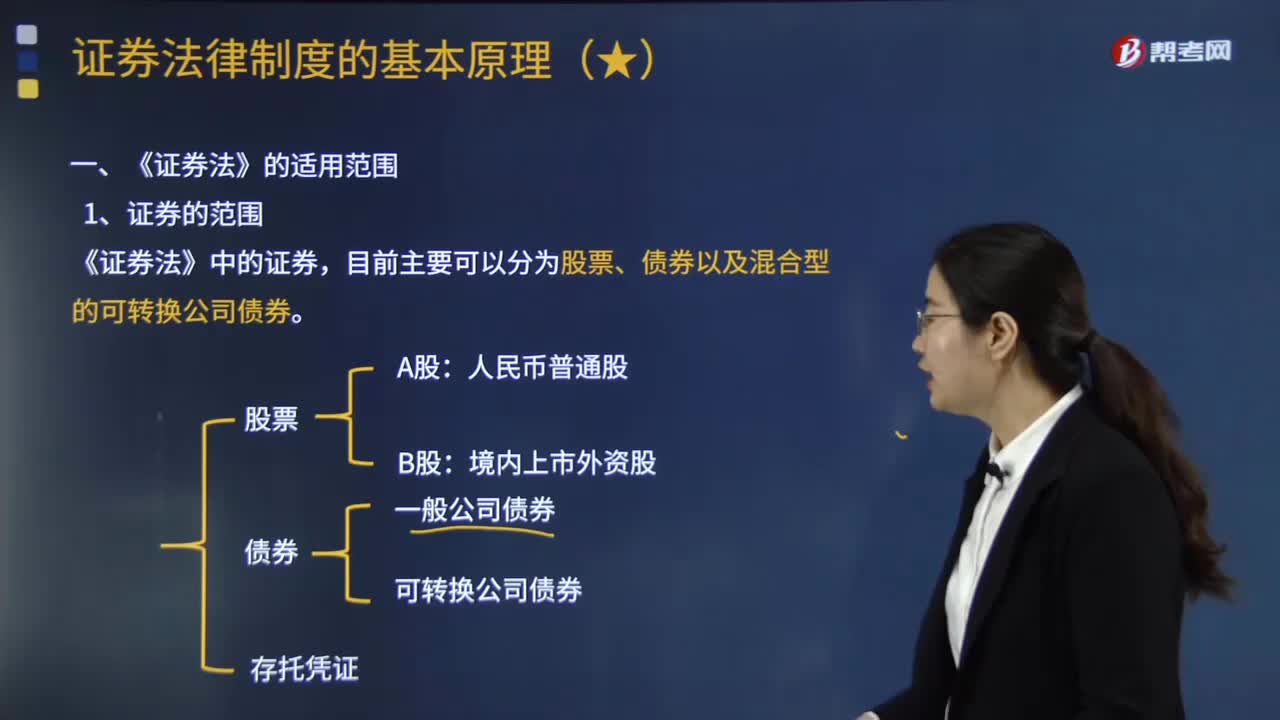

09:10我國《證券法》的適用范圍包括哪些?:國務院辦公廳發(fā)布《關于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》。允許試點紅籌企業(yè)按程序在境內(nèi)資本市場發(fā)行存托憑證上市。根據(jù)中國證監(jiān)會2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎在中國境內(nèi)發(fā)行、代表境外基礎證券權益的證券。

00:24

00:24為什么附帶認股權證債券的承銷費用高于一般債務融資?:為什么附帶認股權證債券的承銷費用高于一般債務融資?因為發(fā)行認股權證手續(xù)更復雜,相當于又發(fā)行債券又發(fā)行認股權證,要發(fā)行認股權證,比單純發(fā)行債券需要的手續(xù)要多,所以承銷費用較普通債券要高。

05:01

05:01可轉(zhuǎn)換債券籌資的優(yōu)缺點有哪些?:可轉(zhuǎn)換債券是債券持有人可按照發(fā)行時約定的價格將債券轉(zhuǎn)換成公司的普通股票的債券。該債券利率一般低于普通公司的債券利率,企業(yè)發(fā)行可轉(zhuǎn)換債券可以降低籌資成本。可轉(zhuǎn)換債券持有人還享有在一定條件下將債券回售給發(fā)行人的權利,發(fā)行人在一定條件下?lián)碛袕娭期H回債券的權利。可轉(zhuǎn)換債券使得公司能夠以較低的利率取得資金。可轉(zhuǎn)換債券使得公司取得了以高于當前股價出售普通股的可能性。可轉(zhuǎn)換債券籌資的缺點:

16:11

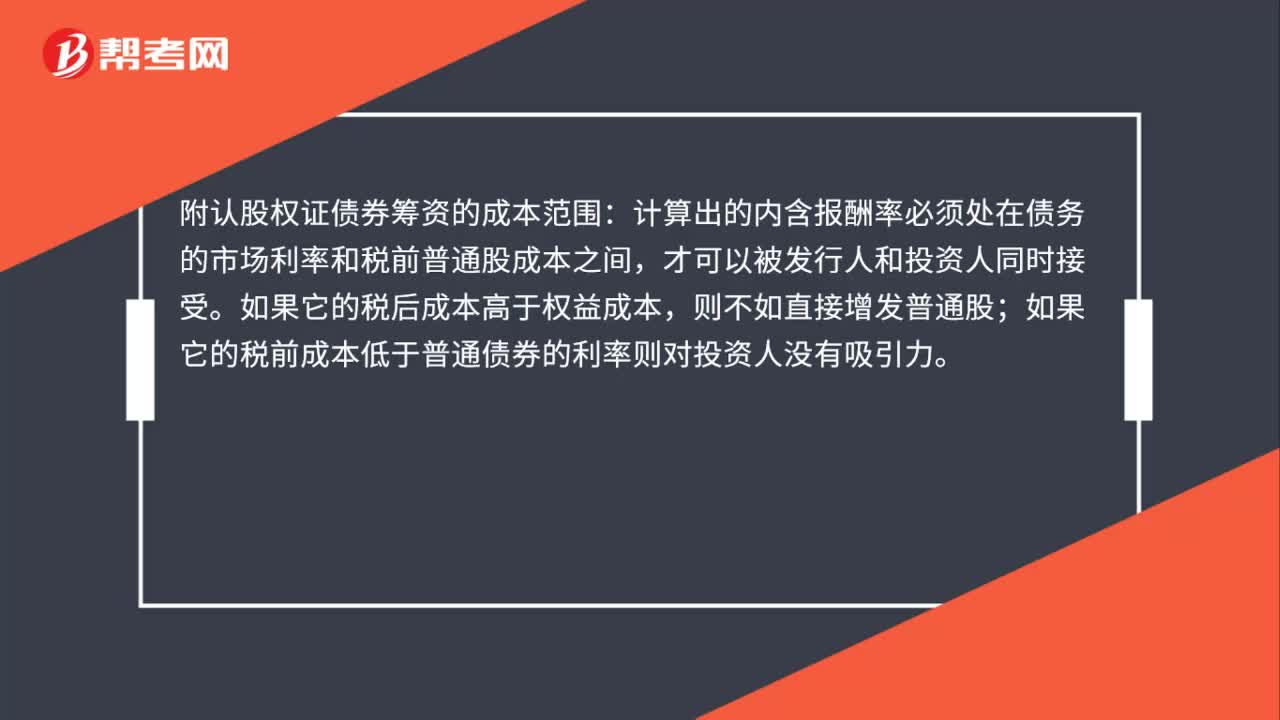

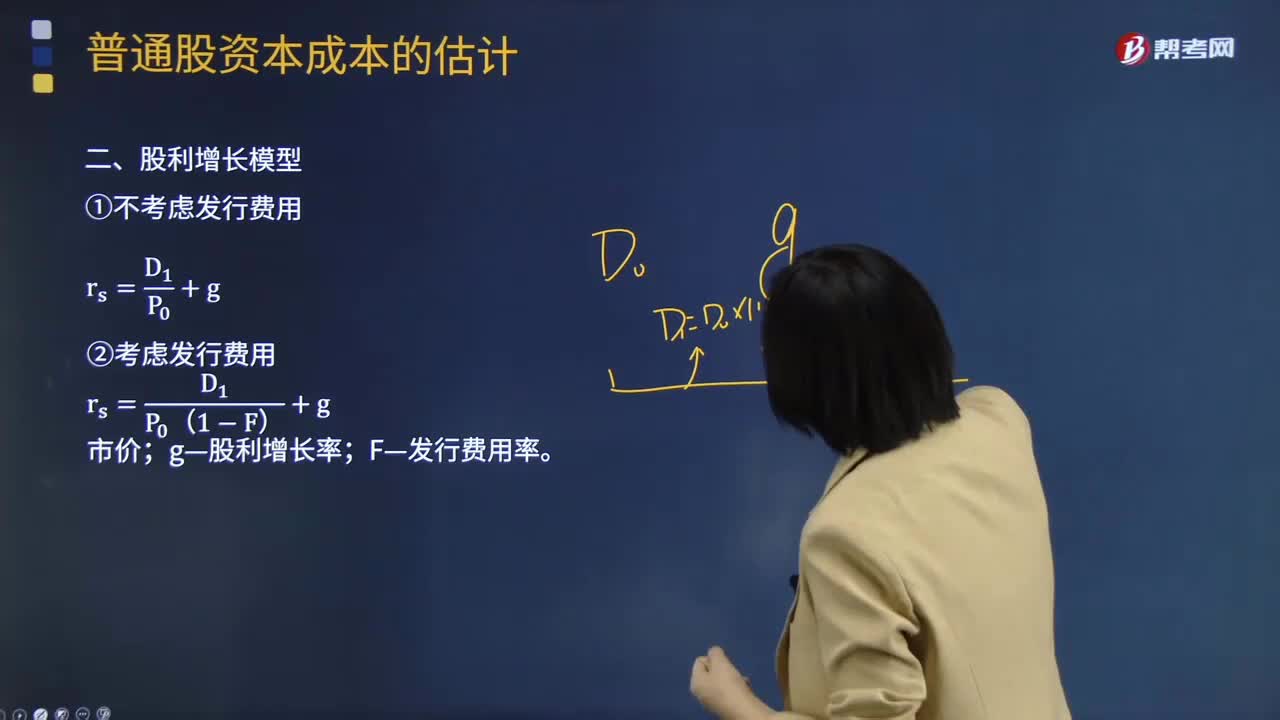

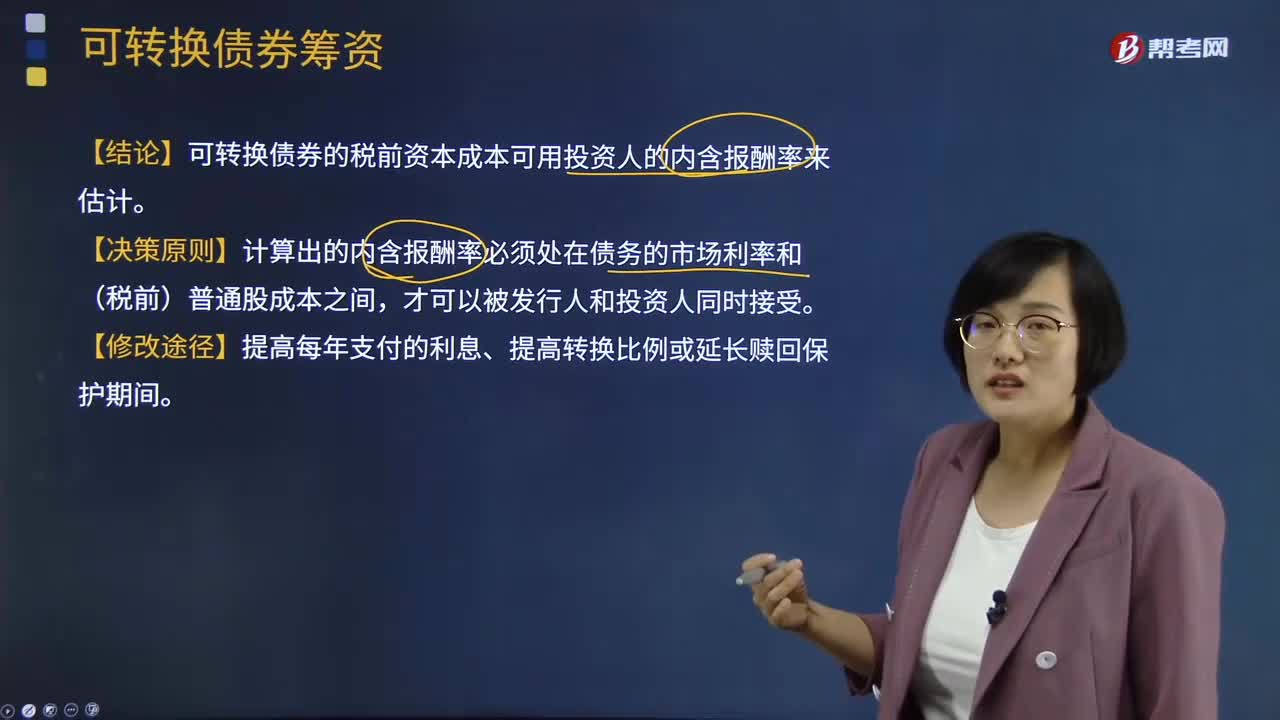

16:11可轉(zhuǎn)換債券籌資的結(jié)論是什么?:可轉(zhuǎn)換債券是債券持有人可按照發(fā)行時約定的價格將債券轉(zhuǎn)換成公司的普通股票的債券。企業(yè)發(fā)行可轉(zhuǎn)換債券可以降低籌資成本。【結(jié)論】可轉(zhuǎn)換債券的稅前資本成本可用投資人的內(nèi)含報酬率來估計。【決策原則】計算出的內(nèi)含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,【解析】稅前股權資本成本=7%(1-20%)=8.75%,可轉(zhuǎn)換債券的稅前融資成本應在普通債券利率與稅前股權成本之間。

15:59

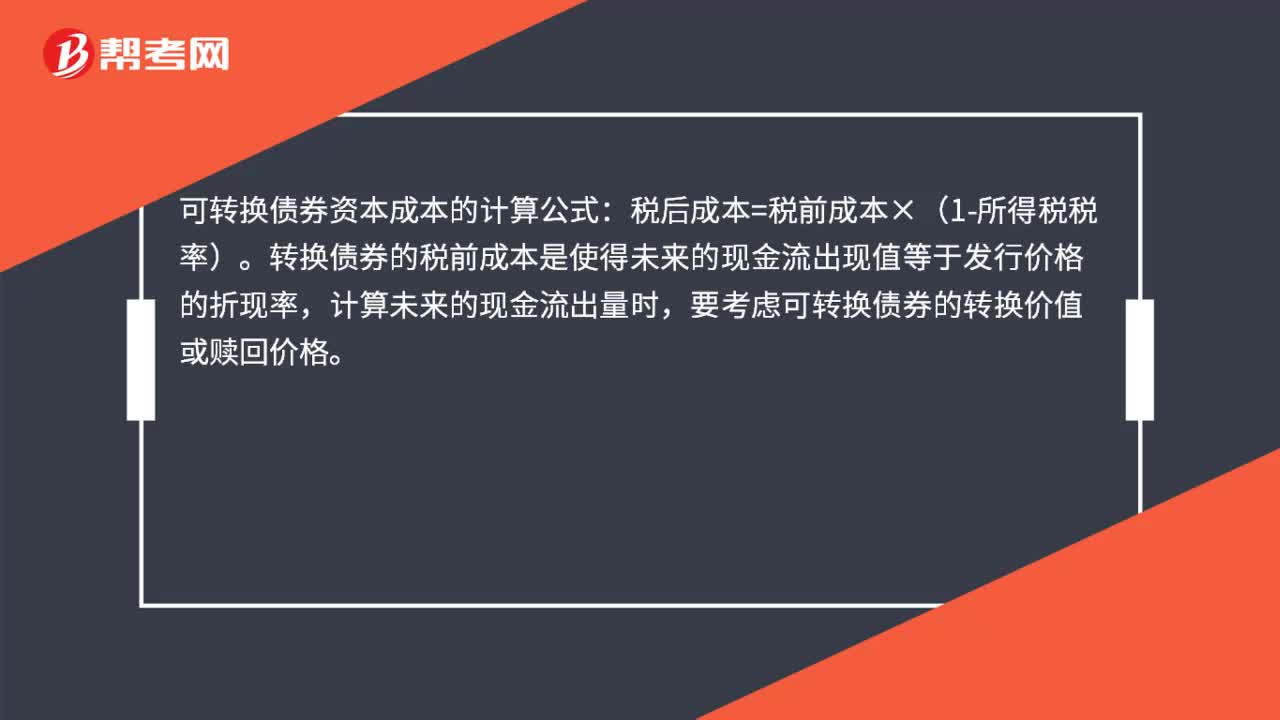

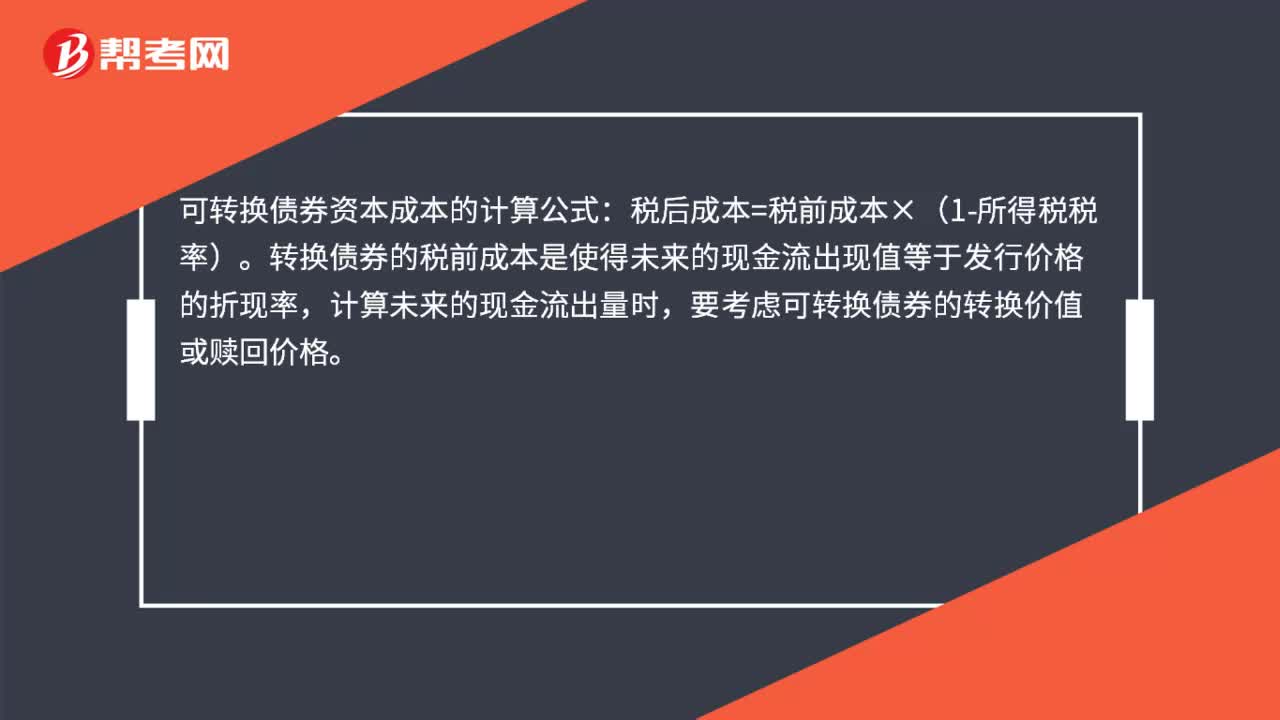

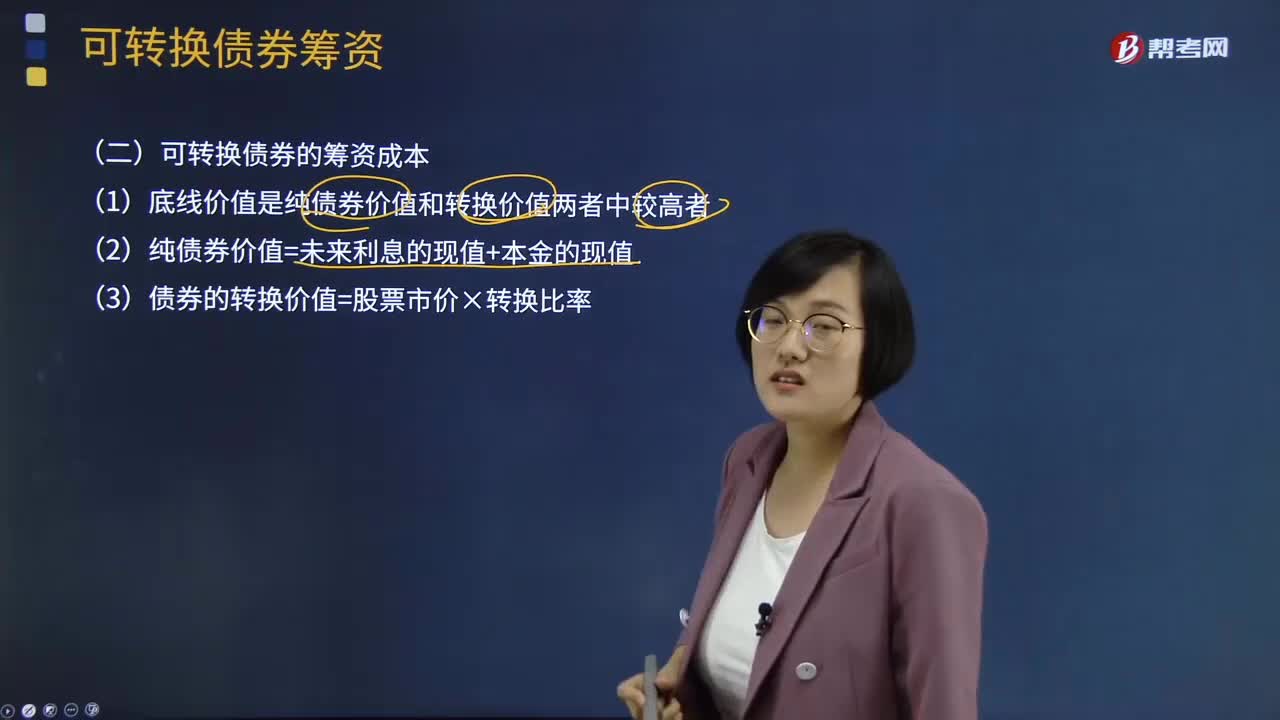

15:59可轉(zhuǎn)換債券的籌資成本有哪些?:(2)純債券價值=未來利息的現(xiàn)值+本金的現(xiàn)值,(3)債券的轉(zhuǎn)換價值=股票市價×轉(zhuǎn)換比率,(4)可轉(zhuǎn)換債券的稅前資本成本。計算出的內(nèi)含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,轉(zhuǎn)換前利息現(xiàn)值和+可轉(zhuǎn)換債券的底線價值(或贖回價格)的現(xiàn)值-購買價格=0,即可轉(zhuǎn)換債券的稅前資本成本,【例題·計算分析題】A公司擬發(fā)行可轉(zhuǎn)換債券籌資5 000萬元;(6)計算可轉(zhuǎn)換債券的籌資成本(稅前)?

05:04

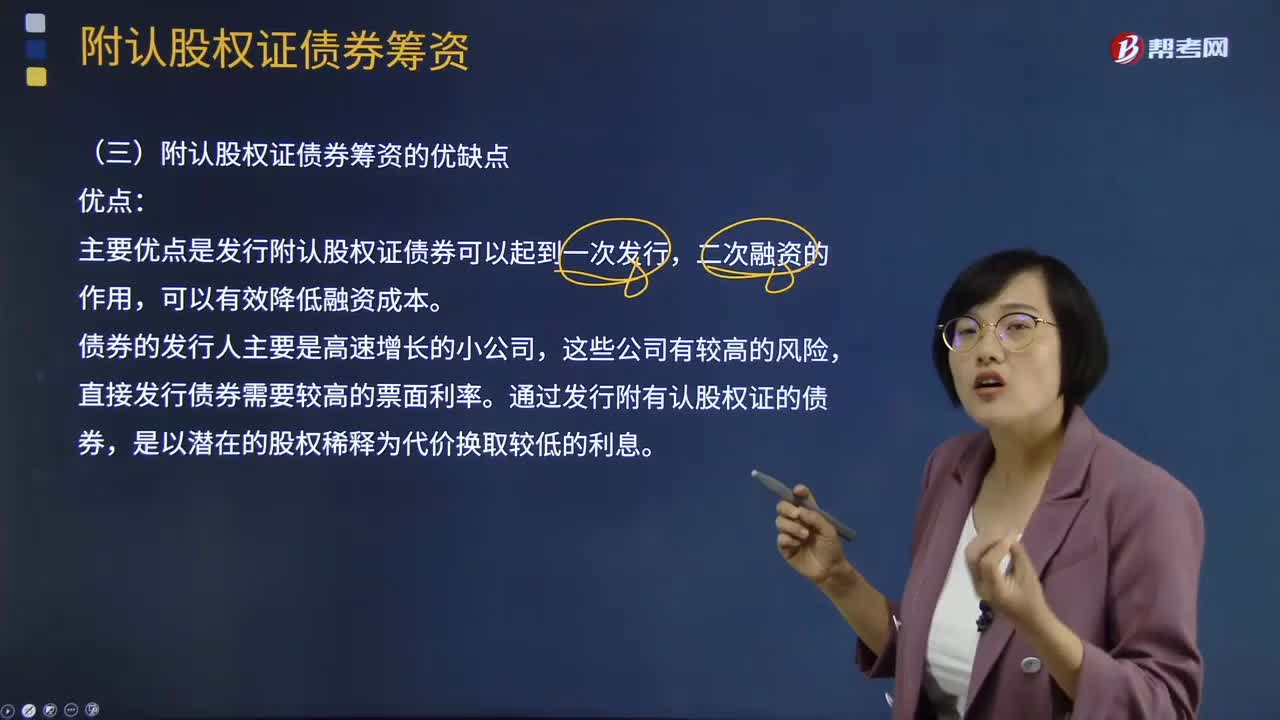

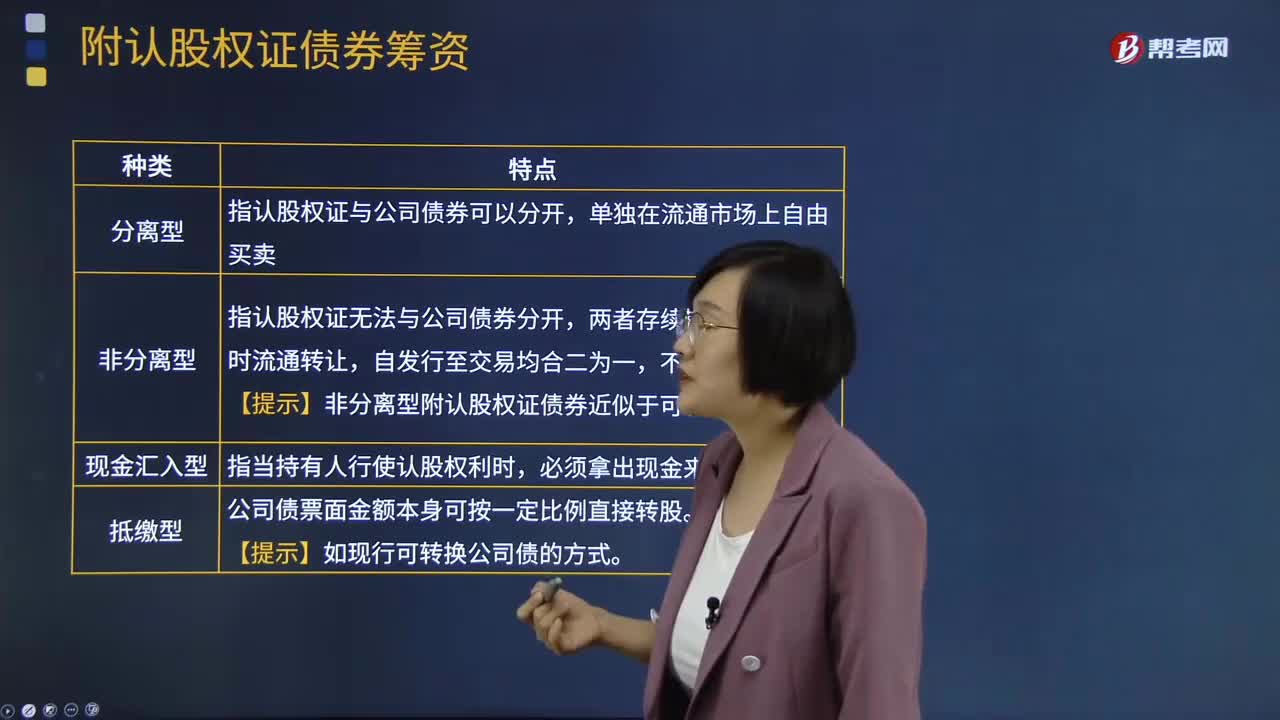

05:04附認股權證債券籌資的優(yōu)缺點分別是什么?:附認股權證債券籌資的優(yōu)缺點分別是什么?附認股權證債券,持有人依法享有在一定期間內(nèi)按約定價格(執(zhí)行價格)認購公司股票的權利,是債券加上認股權證的產(chǎn)品組合。現(xiàn)金匯入型指當持有人行使認股權利時,附認股權證債券籌資的優(yōu)點:主要優(yōu)點是發(fā)行附認股權證債券可以起到一次發(fā)行,直接發(fā)行債券需要較高的票面利率。通過發(fā)行附有認股權證的債券,附認股權證債券籌資的缺點:(2)附帶認股權證的債券發(fā)行者。

13:35

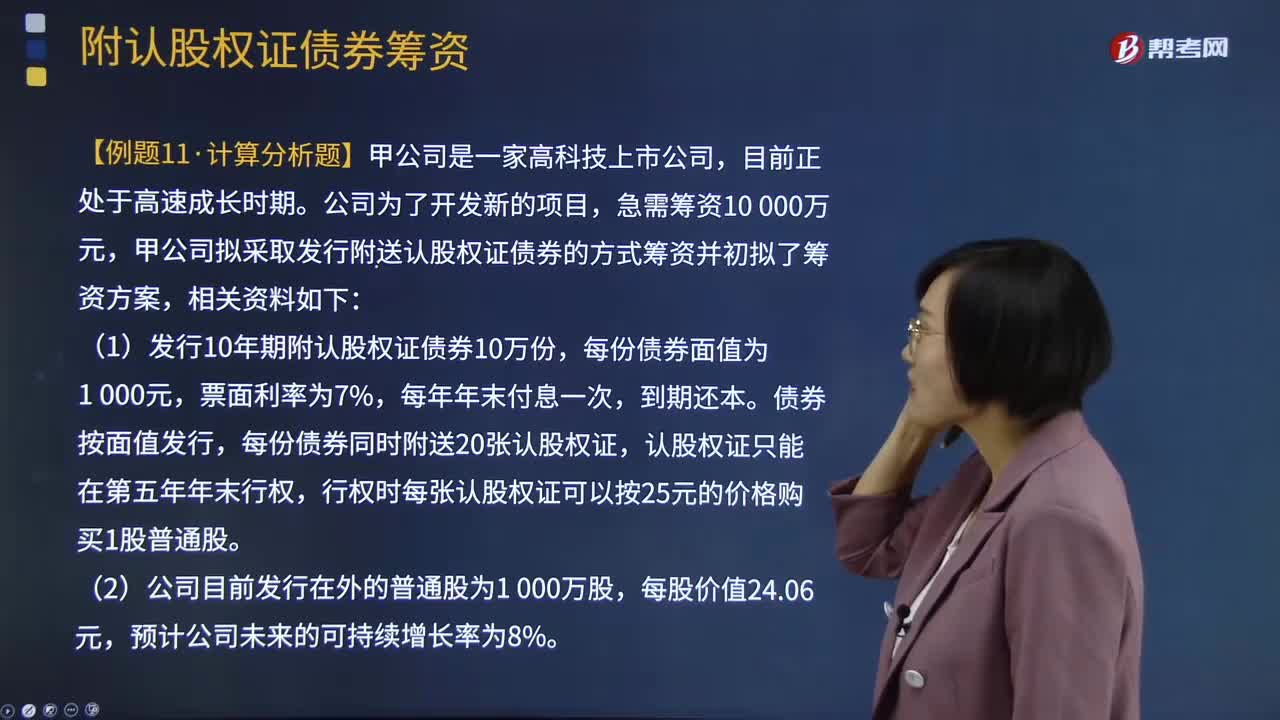

13:35附認股權證債券籌資如何計算?:附認股權證債券籌資如何計算?是債券加上認股權證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權證行權取得股票市價-行權支出)現(xiàn)值-購買價格=0,即附認股權證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權證債券的方式籌資并初擬了籌資方案:行權時每張認股權證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權證和債券組合的風險比普通債券風險大:

13:01

13:01附認股權證債券的籌資成本是什么?:是債券加上認股權證的產(chǎn)品組合。【提示】非分離型附認股權證債券近似于可轉(zhuǎn)債。附認股權證債券的稅前債務資本成本(即投資者期望報酬率),內(nèi)含報酬率在等風險債券必要報酬率(市場利率)和稅前普通股資本成本之間,到期前每張認股權證可以按22元價格購買1股普通股。(1)計算附認股權證債券的籌資成本;(2)判斷投資人是否會購買該附認股權證債券,(1)附認股權證債券的籌資成本。

05:46

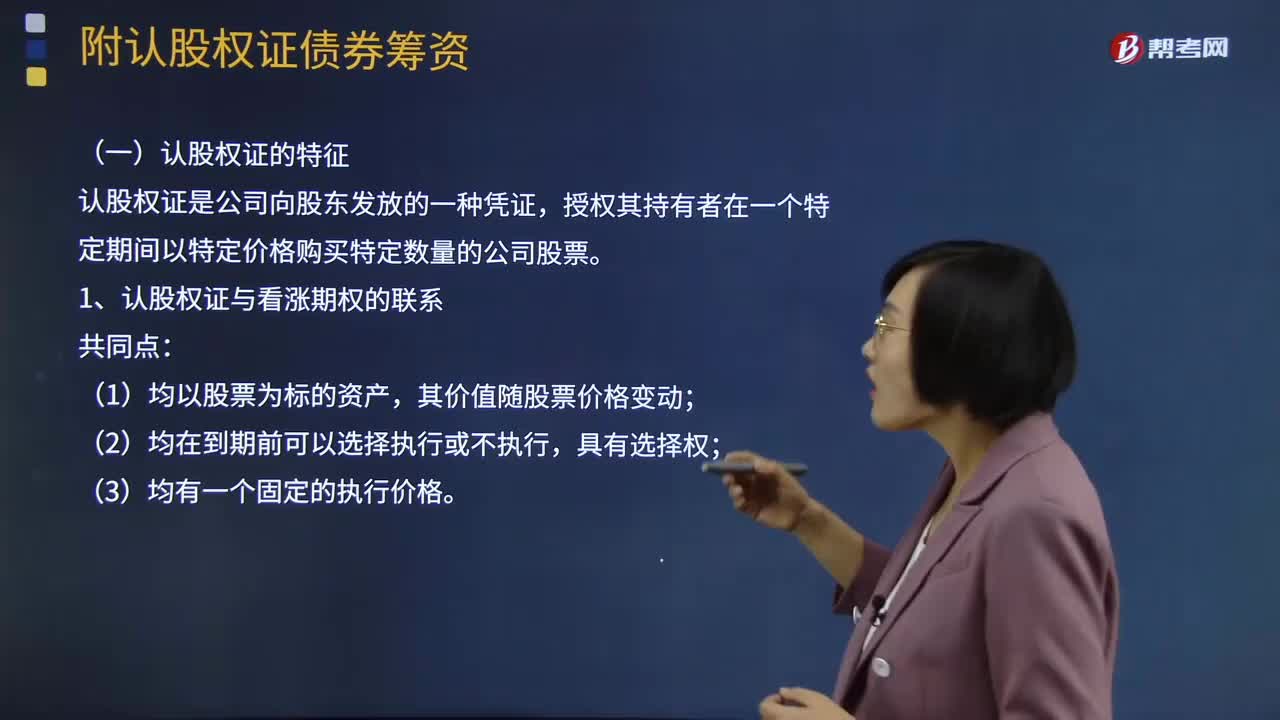

05:46認股權證的特征是什么?:認股權證是公司向股東發(fā)放的一種憑證,授權其持有者在一個特定期間以特定價格購買特定數(shù)量的公司股票。認股權證是由股份有限公司發(fā)行的可認購其股票的一種買入期權。它賦予持有者在一定期限內(nèi)以事先約定的價格購買發(fā)行公司一定股份的權利。發(fā)行認股權證是一種特殊的籌資手段。1、認股權證與看漲期權的聯(lián)系:認股權證的執(zhí)行會引起股份數(shù)的增加;看漲期權不存在稀釋問題,認股權證不能假設有效期限內(nèi)不分紅。

02:38

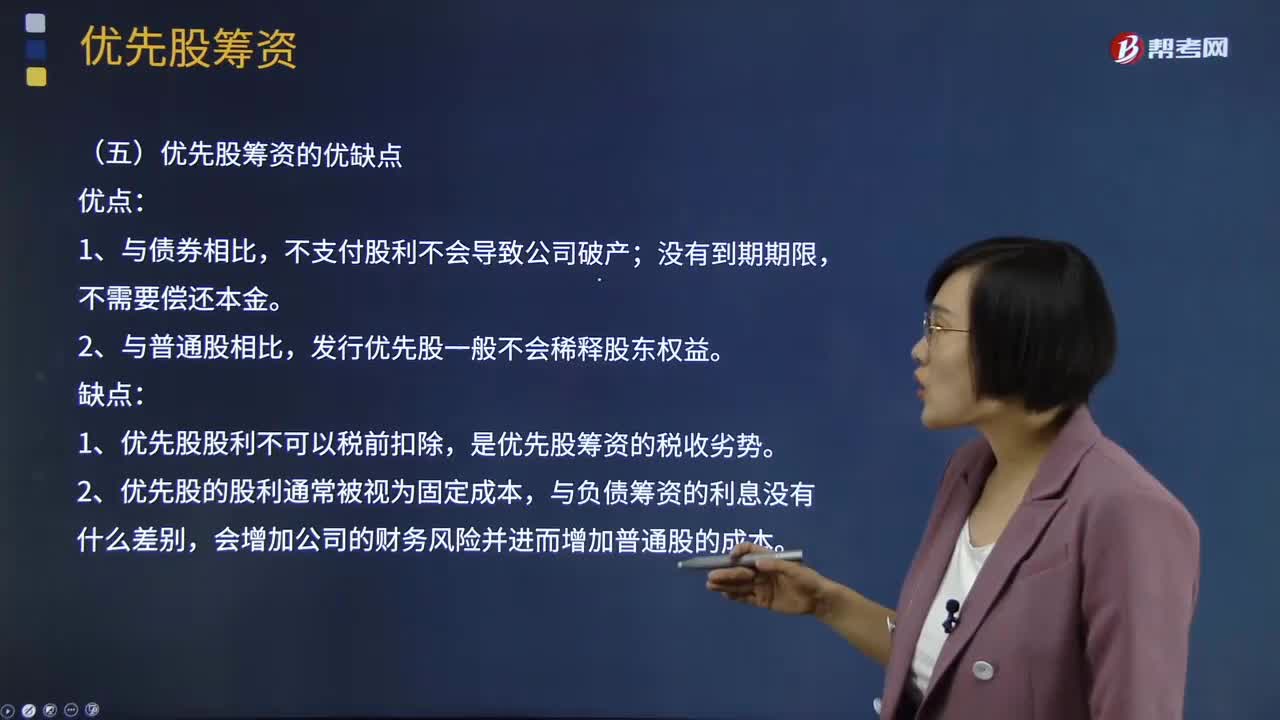

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

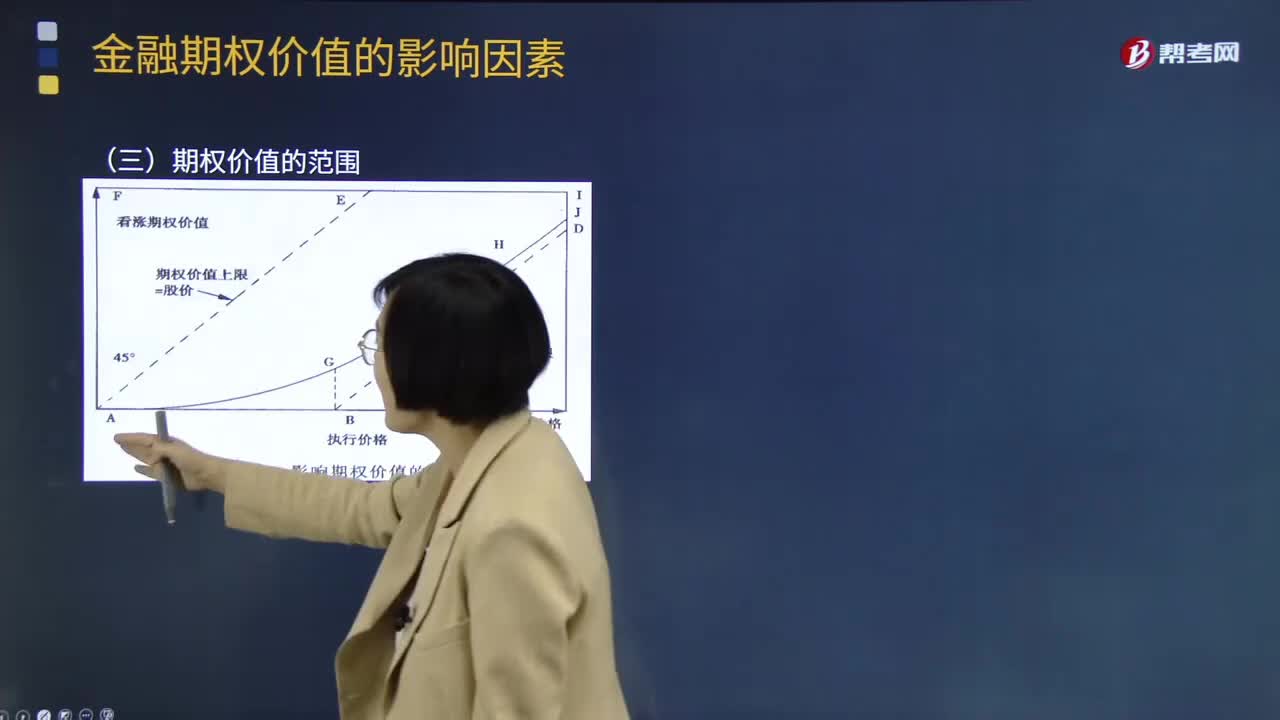

02:45

02:45期權價值的范圍是多少?:期權價值的范圍是多少?期權的價值由兩個基本的部分構(gòu)成:內(nèi)在價值和時間溢價。期權價值(等于期權價格)=內(nèi)在價值+時間溢價。【提示】期權的價格與價值是同一概念,1、股票價格為0,期權價值為0;2、期權價值下限為內(nèi)在價值;期權價值=內(nèi)在價值+時間溢價,期權價值=內(nèi)在價值,期權價值(AGH)永遠不會低于最低價值線(ABD),3、由于看漲期權價值=股價-執(zhí)行價格;所以看漲期權的價值上限是股價(AE)。

00:29

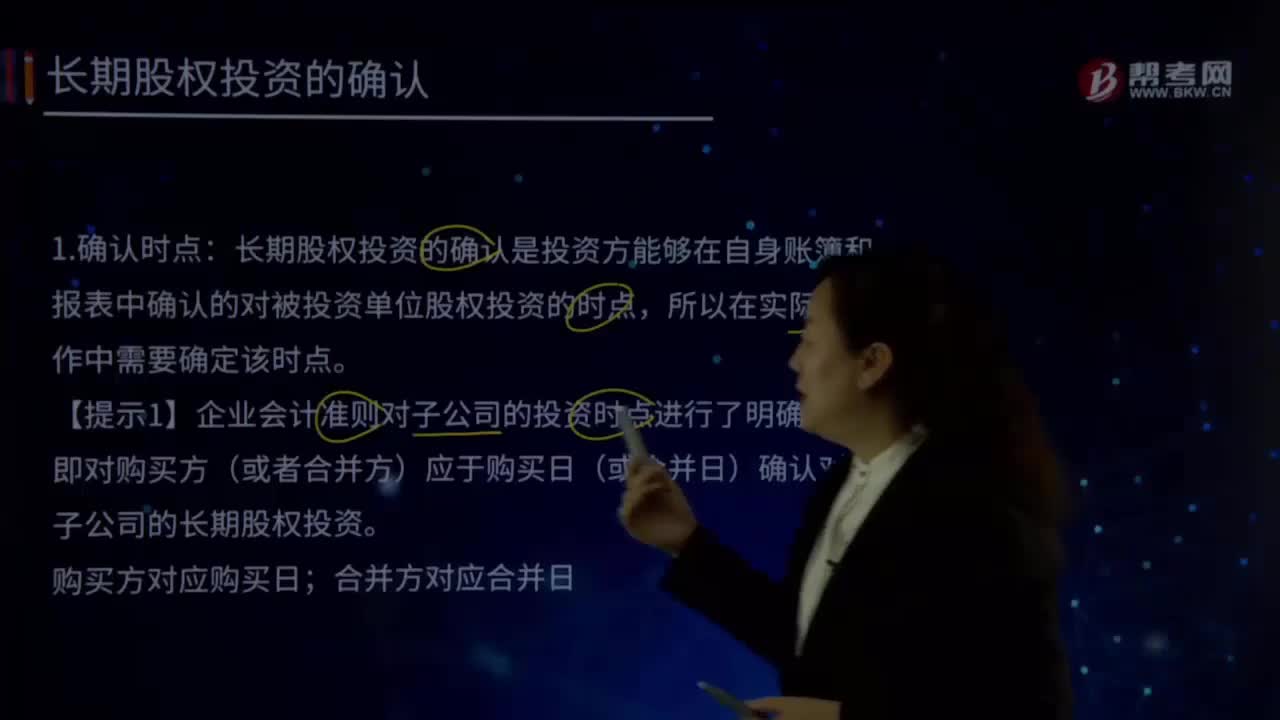

00:29什么是長期股權投資確認?:長期股權投資確認,是指投資方能夠在自身賬簿和報表中確認對被投資單位股權投資的時點,對子公司投資應當在企業(yè)合并的合并日(或購買日)確認。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日