注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:29

08:29股東出資的含義是什么?:注冊(cè)資本為在公司登記機(jī)關(guān)登記的全體股東”出資人之間或出資人與公司之間就認(rèn)繳或認(rèn)購(gòu)達(dá)成了意思一致,出資人愿意向公司投入一定金額財(cái)產(chǎn)從而獲得股東資格。出資人按照出資協(xié)議的約定或公司章程記載的認(rèn)繳出資額或認(rèn)購(gòu)股份數(shù),并依約定時(shí)間將出資財(cái)產(chǎn)的權(quán)屬轉(zhuǎn)移給公司的法律行為,一般公司出資金額符合公司章程規(guī)定即可。①一人有限公司也無(wú)注冊(cè)資本最低限的要求:

04:03

04:03股票回購(gòu)的含義是什么?:股票回購(gòu)的含義是什么?股票回購(gòu)是指公司出資回購(gòu)自身發(fā)行在外的股票。公司在股票回購(gòu)?fù)瓿珊罂梢詫⑺刭?gòu)的股票注銷。公司將回購(gòu)的股票作為“如發(fā)行可轉(zhuǎn)換債券、雇員福利計(jì)劃等,【注意】可以將股票回購(gòu)看作是一種現(xiàn)金股利的替代方法。【例題·計(jì)算分析題】某公司普通股的每股收益、每股市價(jià)等資料如下表:公司擬將4 000 000元用于發(fā)放現(xiàn)金股利,普通股股東將有每股價(jià)值60元的股票和每股4元的現(xiàn)金股利。

00:24

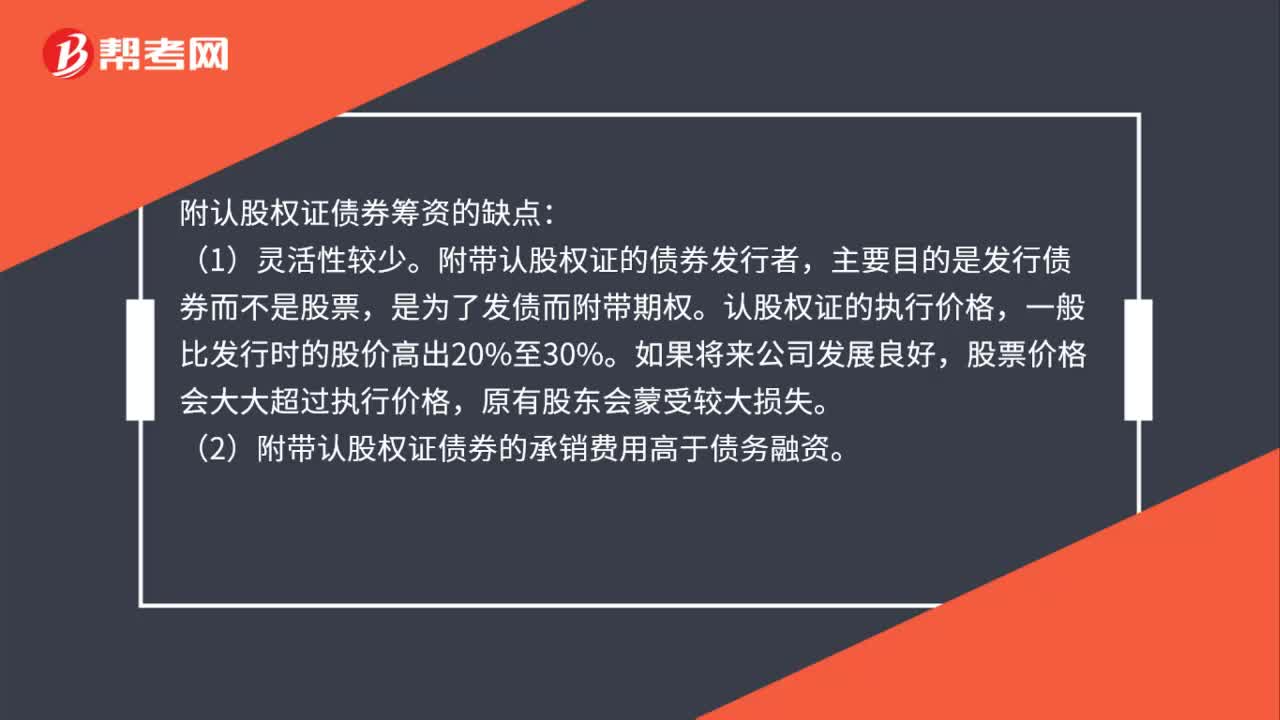

00:24為什么附帶認(rèn)股權(quán)證債券的承銷費(fèi)用高于一般債務(wù)融資?:為什么附帶認(rèn)股權(quán)證債券的承銷費(fèi)用高于一般債務(wù)融資?因?yàn)榘l(fā)行認(rèn)股權(quán)證手續(xù)更復(fù)雜,相當(dāng)于又發(fā)行債券又發(fā)行認(rèn)股權(quán)證,要發(fā)行認(rèn)股權(quán)證,比單純發(fā)行債券需要的手續(xù)要多,所以承銷費(fèi)用較普通債券要高。

05:04

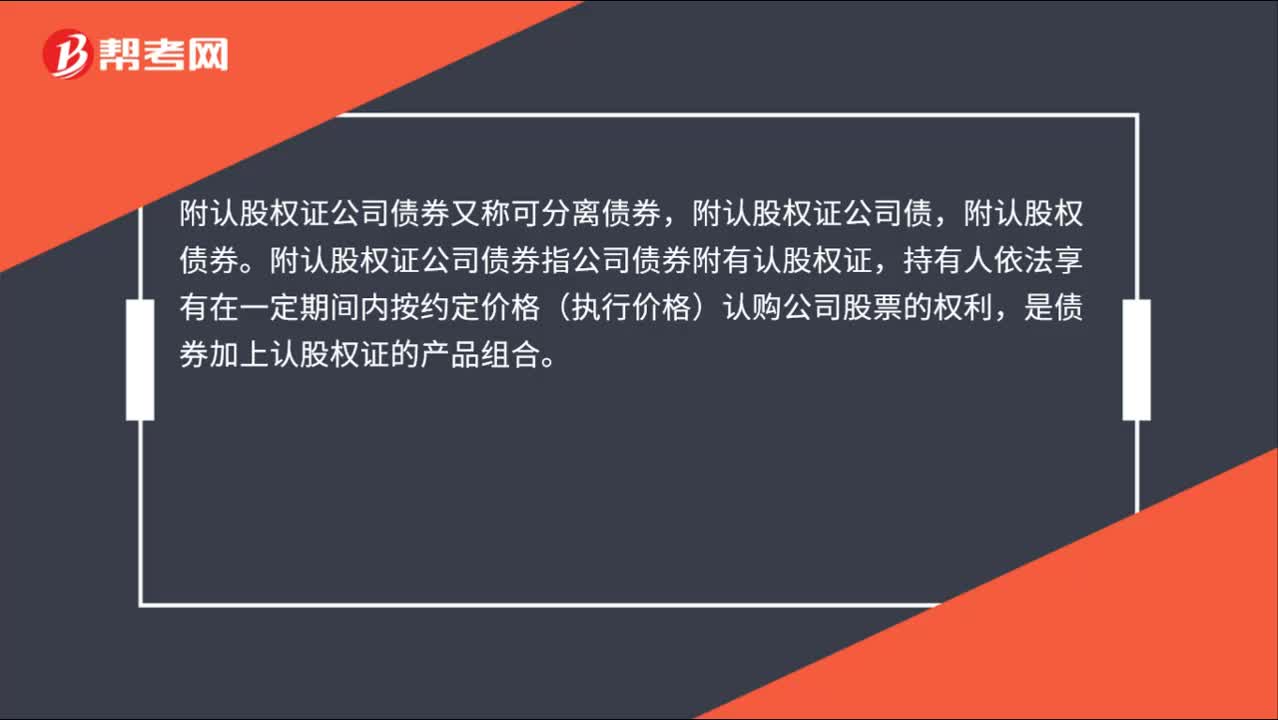

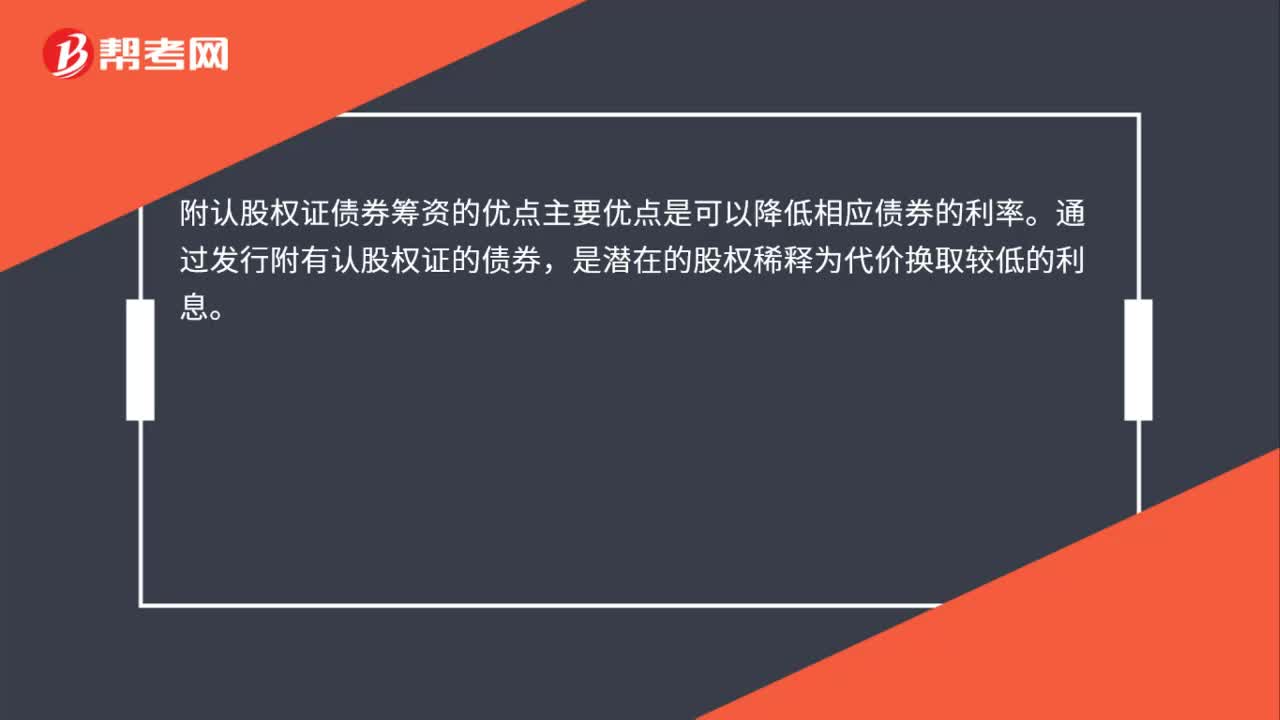

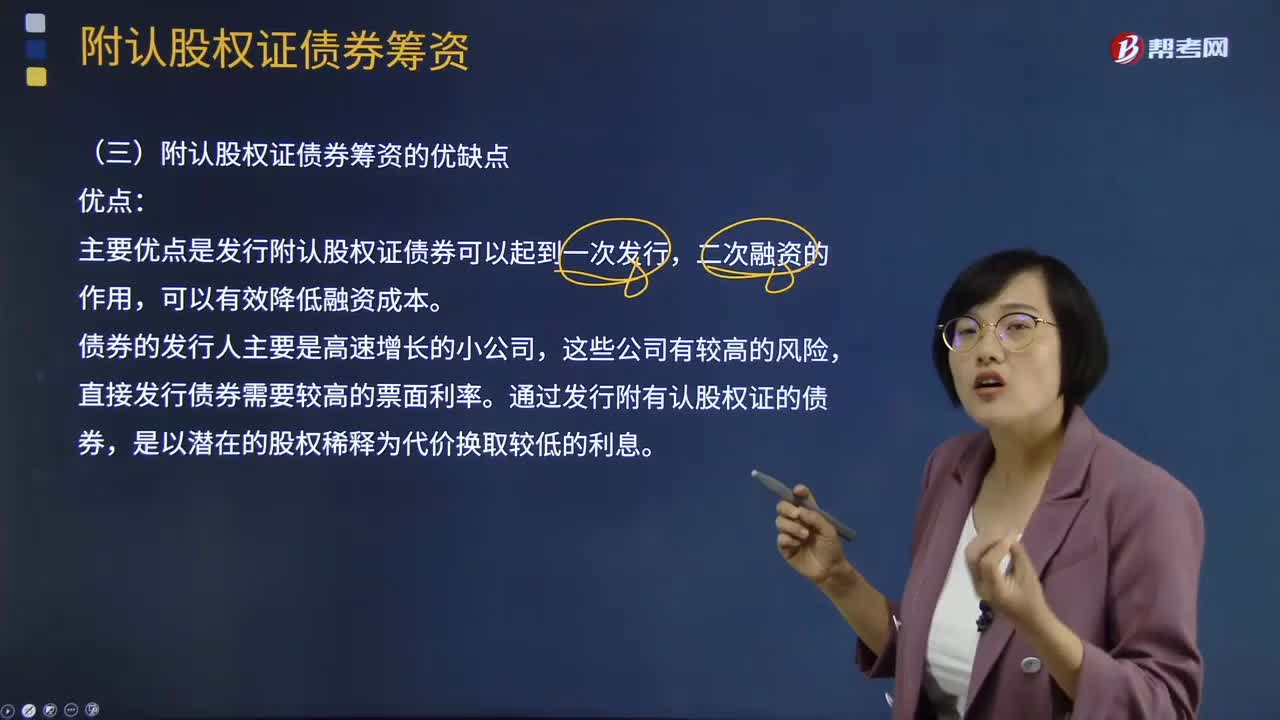

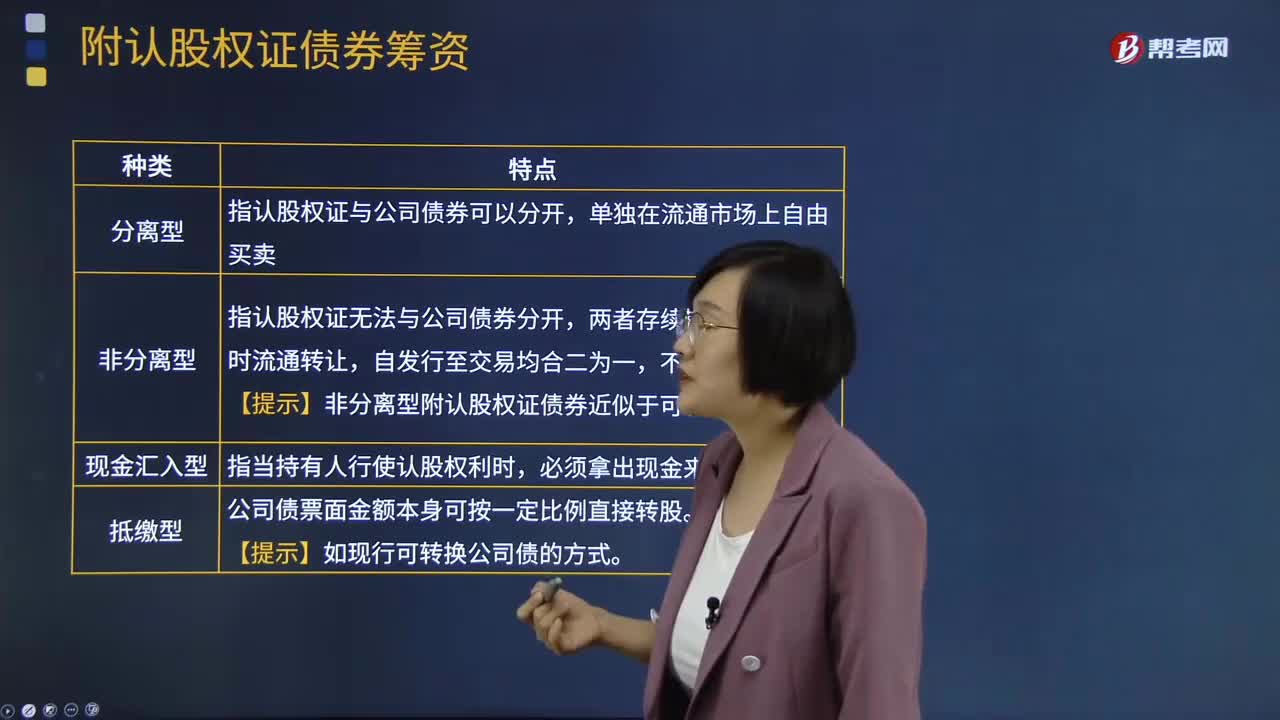

05:04附認(rèn)股權(quán)證債券籌資的優(yōu)缺點(diǎn)分別是什么?:附認(rèn)股權(quán)證債券籌資的優(yōu)缺點(diǎn)分別是什么?附認(rèn)股權(quán)證債券,持有人依法享有在一定期間內(nèi)按約定價(jià)格(執(zhí)行價(jià)格)認(rèn)購(gòu)公司股票的權(quán)利,是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。現(xiàn)金匯入型指當(dāng)持有人行使認(rèn)股權(quán)利時(shí),附認(rèn)股權(quán)證債券籌資的優(yōu)點(diǎn):主要優(yōu)點(diǎn)是發(fā)行附認(rèn)股權(quán)證債券可以起到一次發(fā)行,直接發(fā)行債券需要較高的票面利率。通過(guò)發(fā)行附有認(rèn)股權(quán)證的債券,附認(rèn)股權(quán)證債券籌資的缺點(diǎn):(2)附帶認(rèn)股權(quán)證的債券發(fā)行者。

13:35

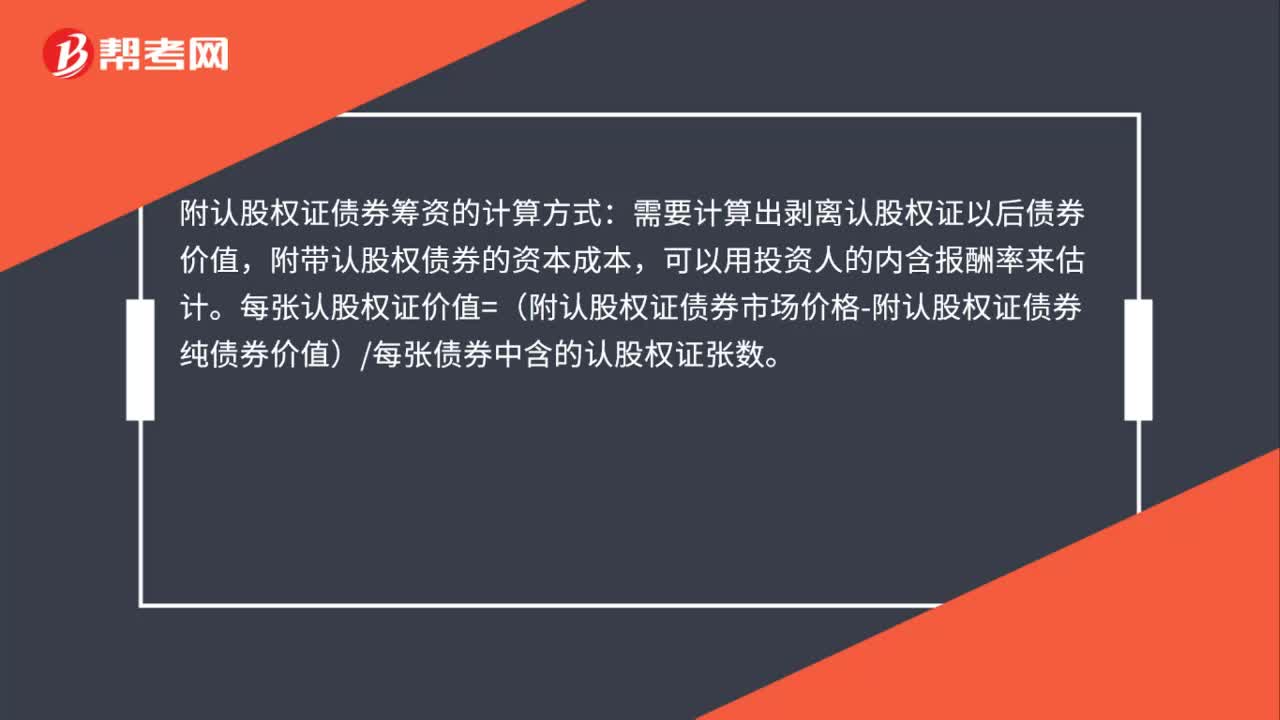

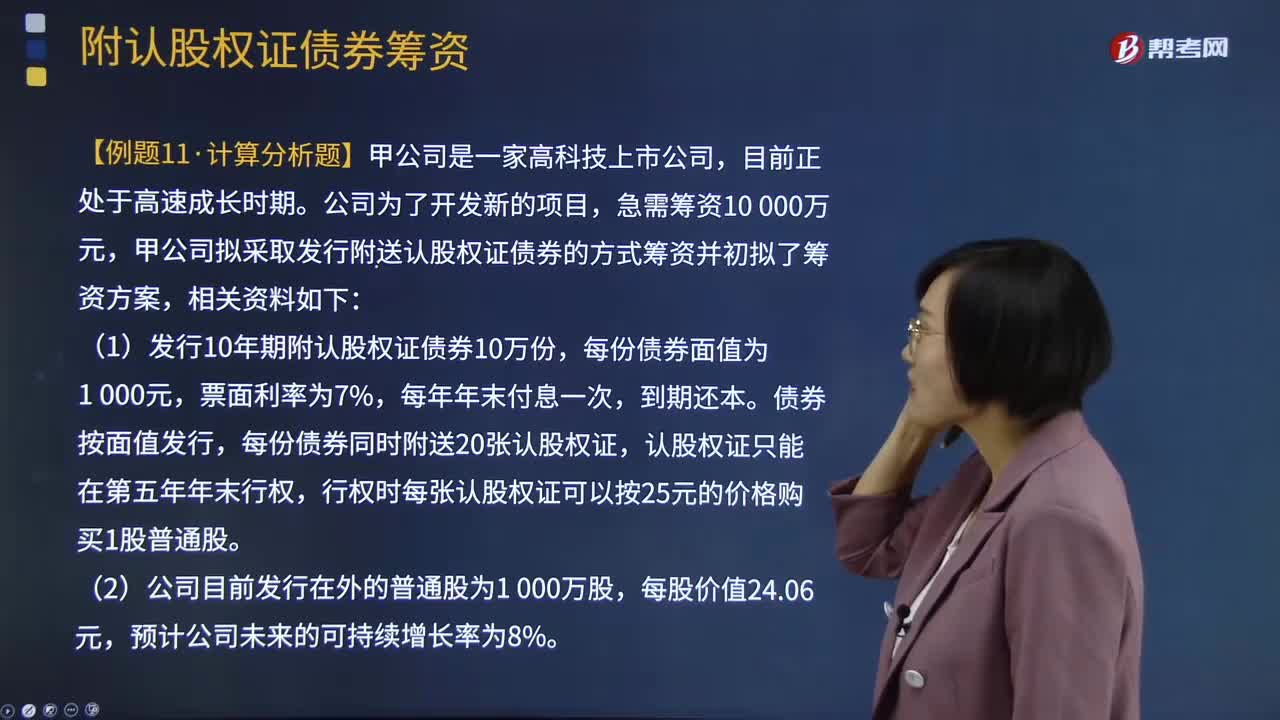

13:35附認(rèn)股權(quán)證債券籌資如何計(jì)算?:附認(rèn)股權(quán)證債券籌資如何計(jì)算?是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認(rèn)股權(quán)證行權(quán)取得股票市價(jià)-行權(quán)支出)現(xiàn)值-購(gòu)買價(jià)格=0,即附認(rèn)股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認(rèn)股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時(shí)每張認(rèn)股權(quán)證可以按25元的價(jià)格購(gòu)買1股普通股,(3)當(dāng)前等風(fēng)險(xiǎn)普通債券的平均利率為8%,由于認(rèn)股權(quán)證和債券組合的風(fēng)險(xiǎn)比普通債券風(fēng)險(xiǎn)大:

13:01

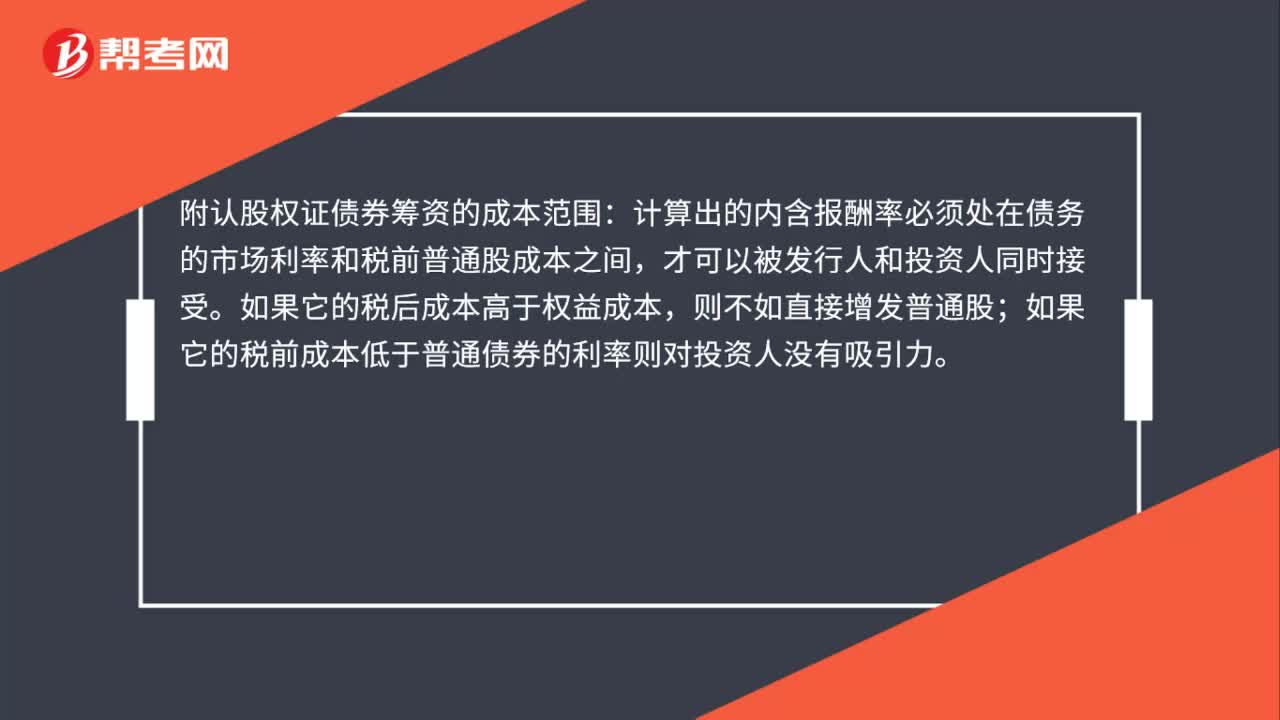

13:01附認(rèn)股權(quán)證債券的籌資成本是什么?:是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。【提示】非分離型附認(rèn)股權(quán)證債券近似于可轉(zhuǎn)債。附認(rèn)股權(quán)證債券的稅前債務(wù)資本成本(即投資者期望報(bào)酬率),內(nèi)含報(bào)酬率在等風(fēng)險(xiǎn)債券必要報(bào)酬率(市場(chǎng)利率)和稅前普通股資本成本之間,到期前每張認(rèn)股權(quán)證可以按22元價(jià)格購(gòu)買1股普通股。(1)計(jì)算附認(rèn)股權(quán)證債券的籌資成本;(2)判斷投資人是否會(huì)購(gòu)買該附認(rèn)股權(quán)證債券,(1)附認(rèn)股權(quán)證債券的籌資成本。

05:46

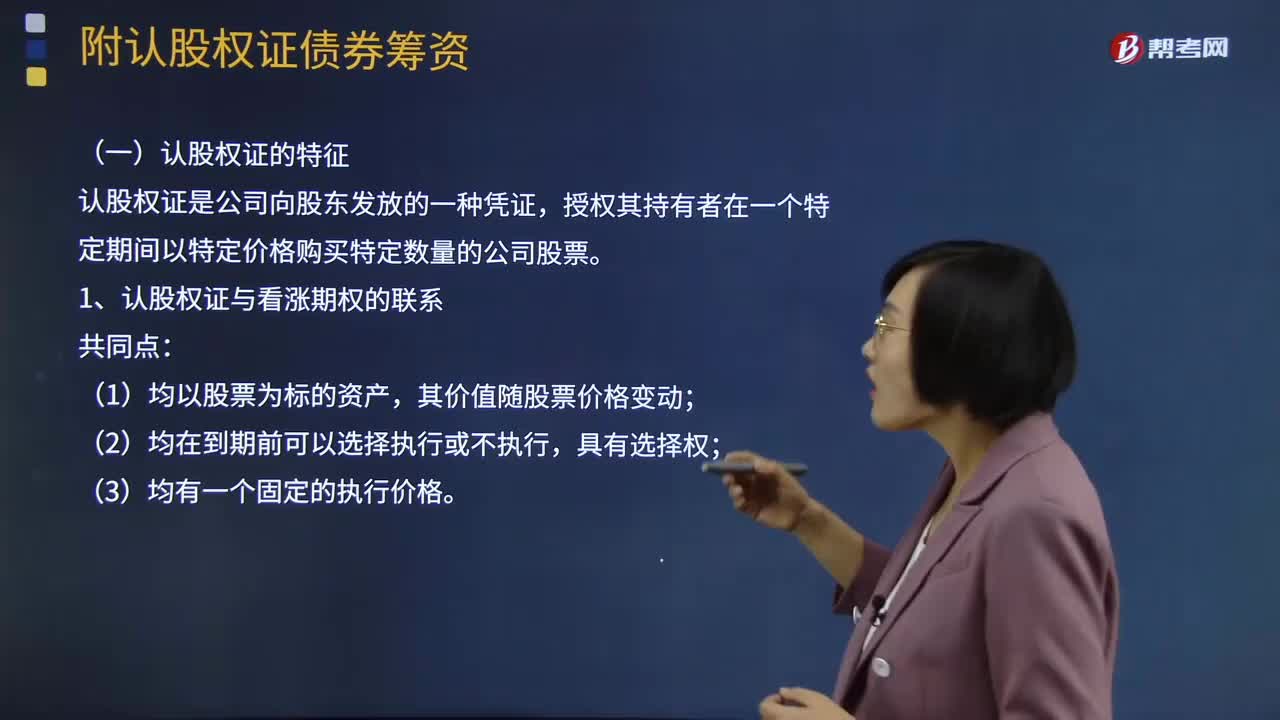

05:46認(rèn)股權(quán)證的特征是什么?:認(rèn)股權(quán)證是公司向股東發(fā)放的一種憑證,授權(quán)其持有者在一個(gè)特定期間以特定價(jià)格購(gòu)買特定數(shù)量的公司股票。認(rèn)股權(quán)證是由股份有限公司發(fā)行的可認(rèn)購(gòu)其股票的一種買入期權(quán)。它賦予持有者在一定期限內(nèi)以事先約定的價(jià)格購(gòu)買發(fā)行公司一定股份的權(quán)利。發(fā)行認(rèn)股權(quán)證是一種特殊的籌資手段。1、認(rèn)股權(quán)證與看漲期權(quán)的聯(lián)系:認(rèn)股權(quán)證的執(zhí)行會(huì)引起股份數(shù)的增加;看漲期權(quán)不存在稀釋問(wèn)題,認(rèn)股權(quán)證不能假設(shè)有效期限內(nèi)不分紅。

12:44

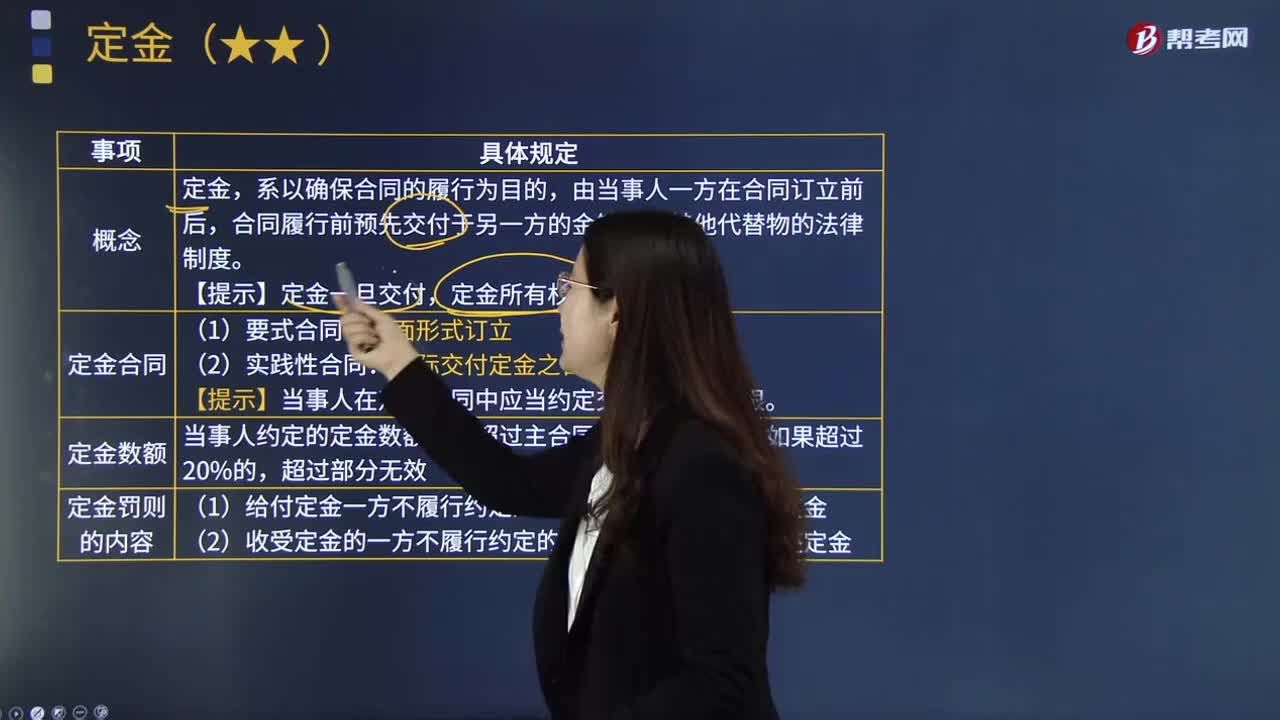

12:44定金的含義是什么?:【提示】當(dāng)事人在定金合同中應(yīng)當(dāng)約定交付定金的期限。當(dāng)事人約定的定金數(shù)額不得超過(guò)主合同標(biāo)的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當(dāng)事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時(shí)。B.收受定金一方履行合同義務(wù)時(shí),C.定金數(shù)額不得超過(guò)主合同標(biāo)的額的20%。

00:42

00:42認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?:認(rèn)股權(quán)證行權(quán)后為什么還存在利息收入?行權(quán)后轉(zhuǎn)換為股份了還可以有債券的利息收入,因?yàn)檎J(rèn)股權(quán)證和債券是分離交易的,認(rèn)股權(quán)證行權(quán)以后債券依然存在,所以現(xiàn)金流量分為認(rèn)股權(quán)證行權(quán)帶來(lái)的現(xiàn)金流量(市場(chǎng)價(jià)格和行權(quán)價(jià)格差額產(chǎn)生的)和債券產(chǎn)生的現(xiàn)金流量(包括利息現(xiàn)金流量和本金現(xiàn)金流量)。

06:48

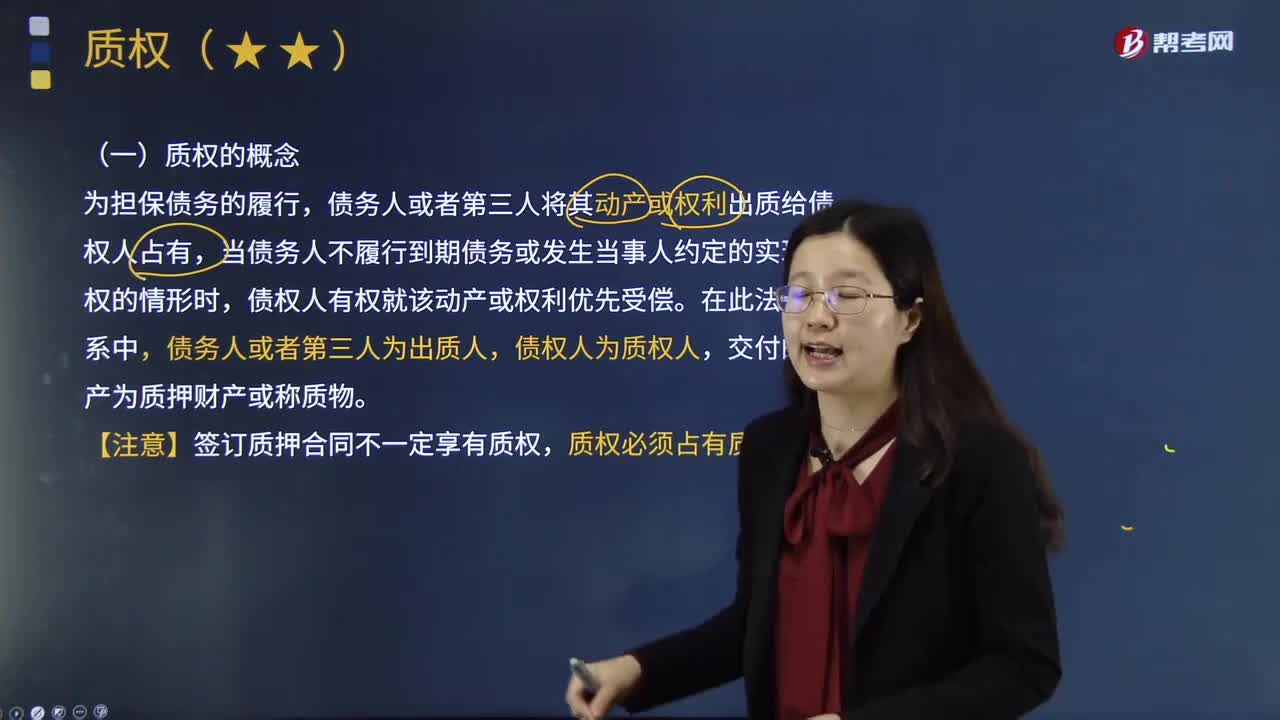

06:48質(zhì)權(quán)的概念、設(shè)定和客體的含義是什么?:是指?jìng)鶛?quán)人占有債務(wù)人或第三人為擔(dān)保債務(wù)履行而移交的財(cái)產(chǎn),在債務(wù)人不履行債務(wù)時(shí)就該財(cái)產(chǎn)的變賣價(jià)金優(yōu)先受償?shù)臋?quán)利。債務(wù)人或者第三人將其動(dòng)產(chǎn)或權(quán)利出質(zhì)給債權(quán)人占有,當(dāng)債務(wù)人不履行到期債務(wù)或發(fā)生當(dāng)事人約定的實(shí)現(xiàn)質(zhì)權(quán)的情形時(shí)。債權(quán)人有權(quán)就該動(dòng)產(chǎn)或權(quán)利優(yōu)先受償,債權(quán)人為質(zhì)權(quán)人。交付的動(dòng)產(chǎn)為質(zhì)押財(cái)產(chǎn)或稱質(zhì)物,【注意】簽訂質(zhì)押合同不一定享有質(zhì)權(quán)。質(zhì)權(quán)可以自權(quán)利憑證交付時(shí)設(shè)立的是()。

00:29

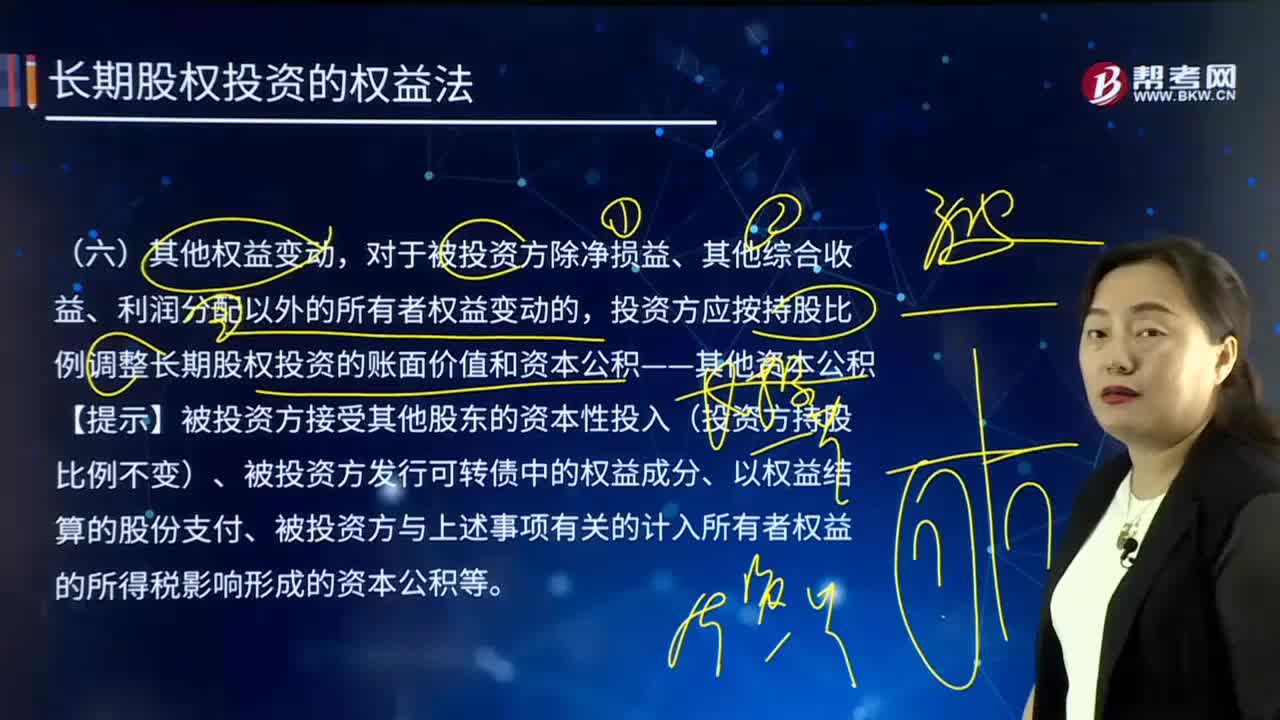

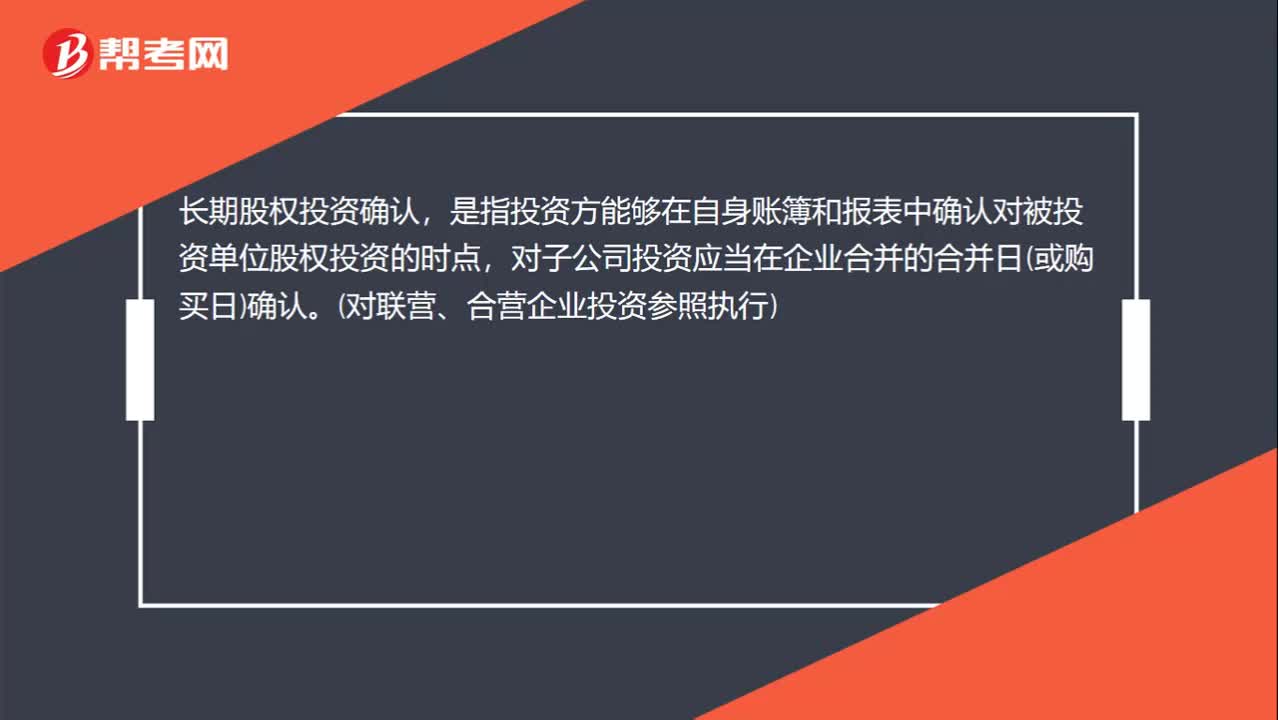

00:29什么是長(zhǎng)期股權(quán)投資確認(rèn)?:長(zhǎng)期股權(quán)投資確認(rèn),是指投資方能夠在自身賬簿和報(bào)表中確認(rèn)對(duì)被投資單位股權(quán)投資的時(shí)點(diǎn),對(duì)子公司投資應(yīng)當(dāng)在企業(yè)合并的合并日(或購(gòu)買日)確認(rèn)。(對(duì)聯(lián)營(yíng)、合營(yíng)企業(yè)投資參照?qǐng)?zhí)行)

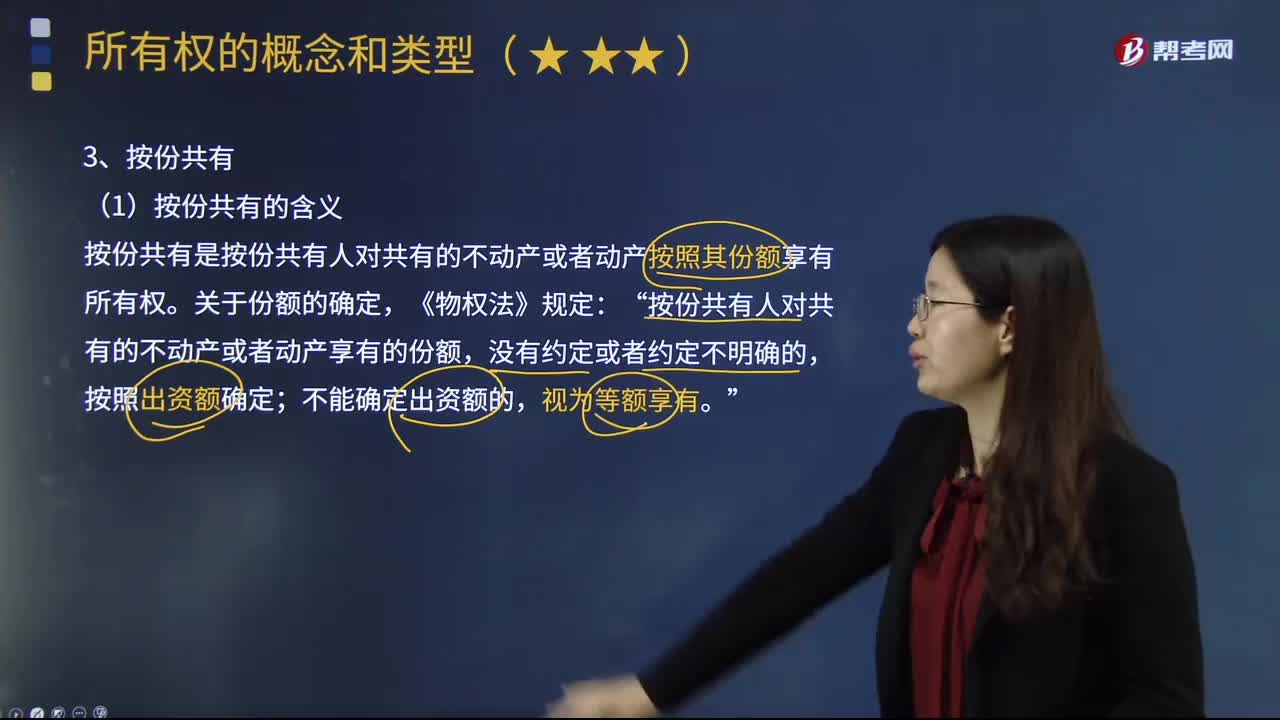

03:04

03:04所有權(quán)中按份共有的含義是什么?:所有權(quán)中按份共有的含義是什么?按份共有人按各自的份額“對(duì)共有財(cái)產(chǎn)分享權(quán)利,按份共有是按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)按照其份額享有所有權(quán)。《物權(quán)法》規(guī)定,按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)享有的份額:為與共同共有相應(yīng)的一項(xiàng)制度,日本民法規(guī)定于”此外1907年瑞士民法典及1958年韓國(guó)民法典均就按分共有制設(shè)有明文規(guī)定”通常共有”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日