下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

16:51

16:51什么是公允模式下轉(zhuǎn)換的會計(jì)處理?:固定資產(chǎn)、無形資產(chǎn)、開發(fā)產(chǎn)品(轉(zhuǎn)換當(dāng)日的公允價(jià)值):——公允價(jià)值變動(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價(jià)值是轉(zhuǎn)換當(dāng)日的公允價(jià)值:【解讀2】轉(zhuǎn)換當(dāng)日的公允價(jià)值與原賬面價(jià)值之間的差額是該資產(chǎn)后續(xù)公允價(jià)值變動:投資性房地產(chǎn)-成本(以轉(zhuǎn)換當(dāng)日的公允價(jià)值計(jì)量);【解讀1】投資性房地產(chǎn)按公允價(jià)值計(jì)量的轉(zhuǎn)換屬于跨界的會計(jì)處理,【解讀2】自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價(jià)值計(jì)價(jià)的投資性房地產(chǎn)時(shí)。

09:16

09:16怎樣對成本模式下房地產(chǎn)的轉(zhuǎn)換進(jìn)行會計(jì)處理?:怎樣對成本模式下房地產(chǎn)的轉(zhuǎn)換進(jìn)行會計(jì)處理?(1)投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn):(2)投資性房地產(chǎn)轉(zhuǎn)換為存貨:(3)自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn),固定資產(chǎn)、無形資產(chǎn),累計(jì)折舊(攤銷)。固定資產(chǎn)(無形資產(chǎn))減值準(zhǔn)備,投資性房地產(chǎn)減值準(zhǔn)備,(4)作為存貨的房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)。投資性房地產(chǎn)。投資性房地產(chǎn)金額為開發(fā)產(chǎn)品的賬面價(jià)值,該項(xiàng)房地產(chǎn)賬面價(jià)值為3 765萬元“

07:04

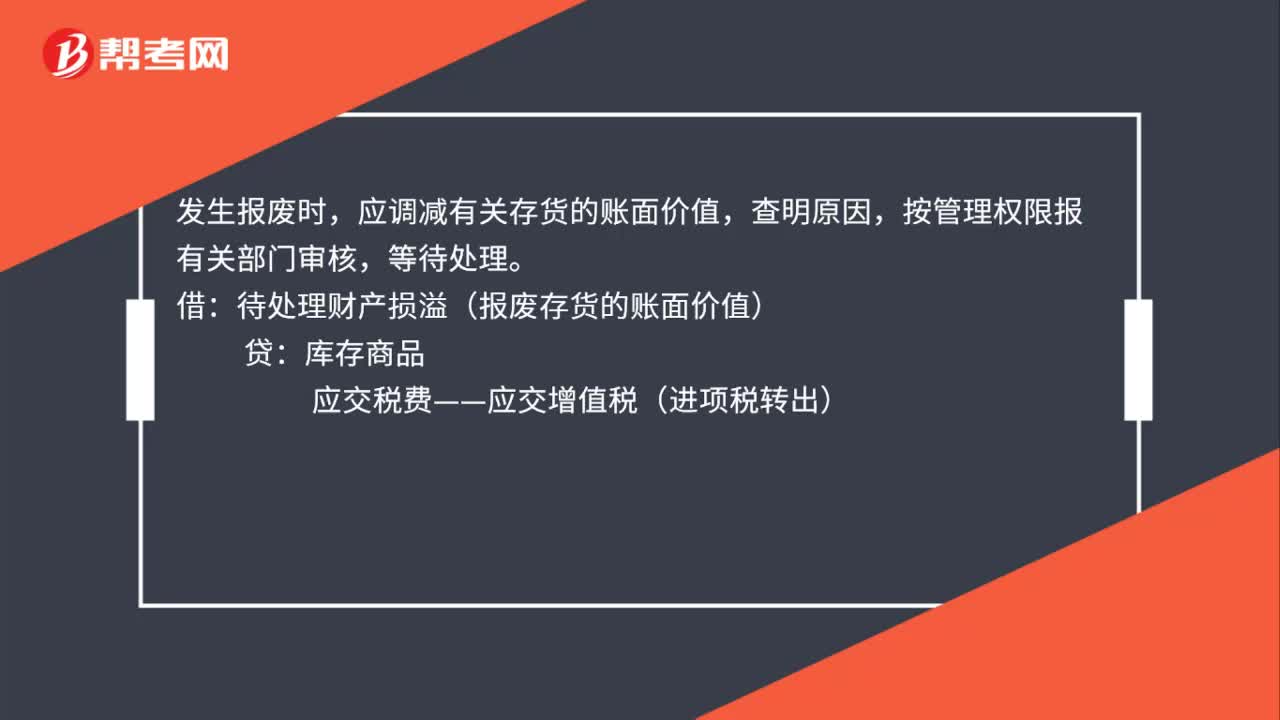

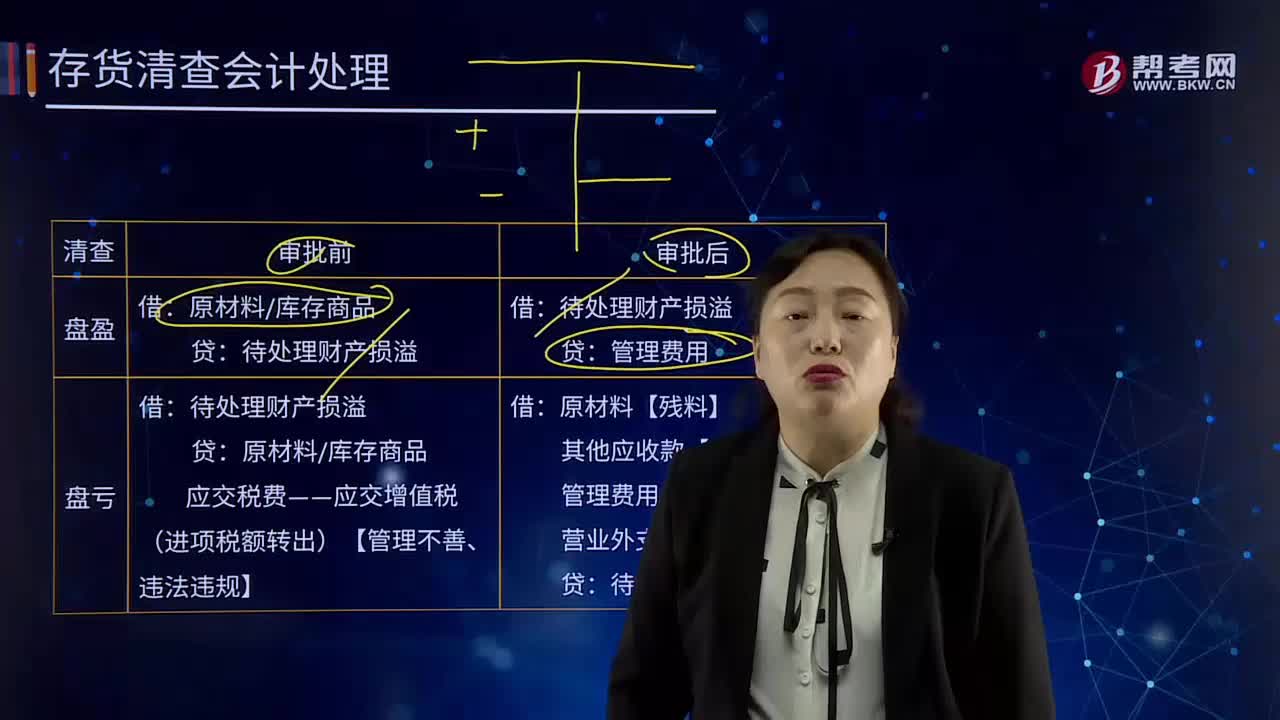

07:04存貨清查會計(jì)處理方法是什么?:存貨清查會計(jì)處理方法是什么?原材料庫存商品,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)【管理不善、違法違規(guī)】,待處理財(cái)產(chǎn)損溢,管理費(fèi)用,其他應(yīng)收款【賠款】“管理費(fèi)用 【一般經(jīng)營損失】”待處理財(cái)產(chǎn)損溢,關(guān)于企業(yè)原材料盤虧及毀損會計(jì)處理表述正確的是()A.保管員過失造成的損失計(jì)入管理費(fèi)用計(jì)入營業(yè)外支出C.應(yīng)由保險(xiǎn)公司賠償?shù)牟糠钟?jì)入營業(yè)外收入D.經(jīng)營活動造成的凈損失計(jì)入其他業(yè)務(wù)成本

05:05

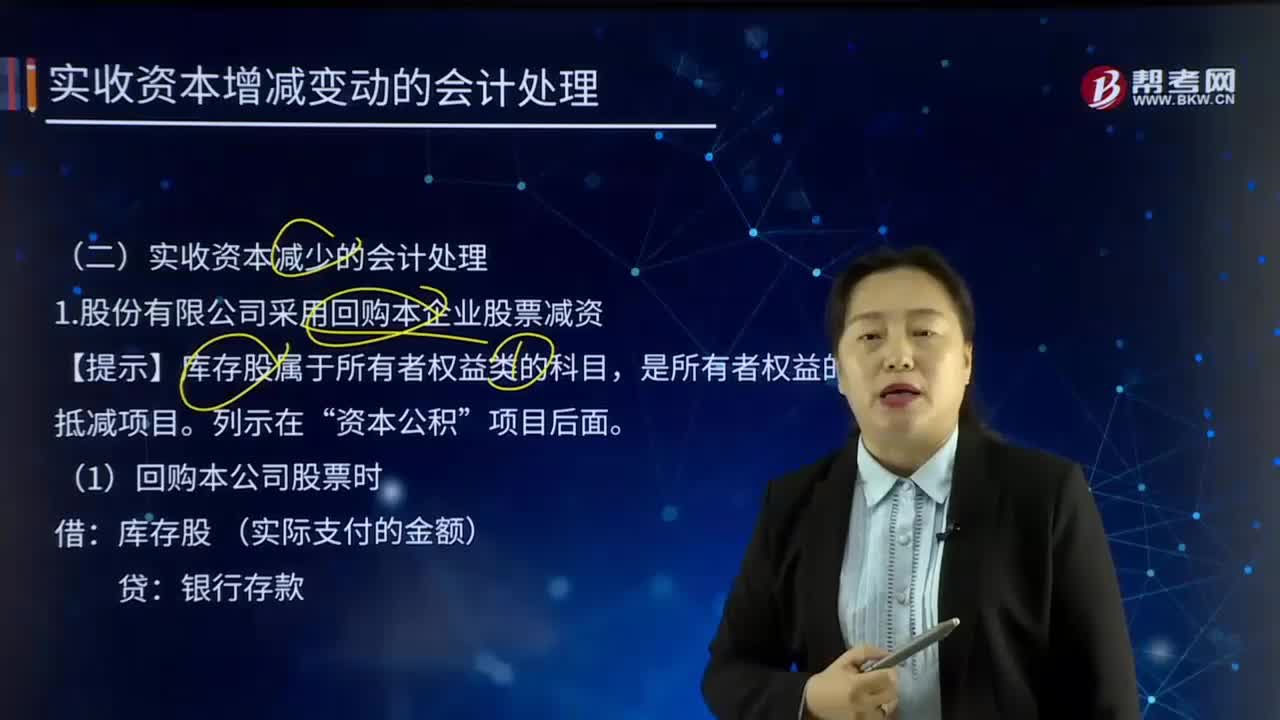

05:05實(shí)收資本減少的會計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價(jià)不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價(jià)、盈余公積、利潤分配——未分配利潤。若回購價(jià)格低于回購股票的面值總額時(shí),股本 (注銷股票的面值總額):股本資本公積——股本溢價(jià)

04:13

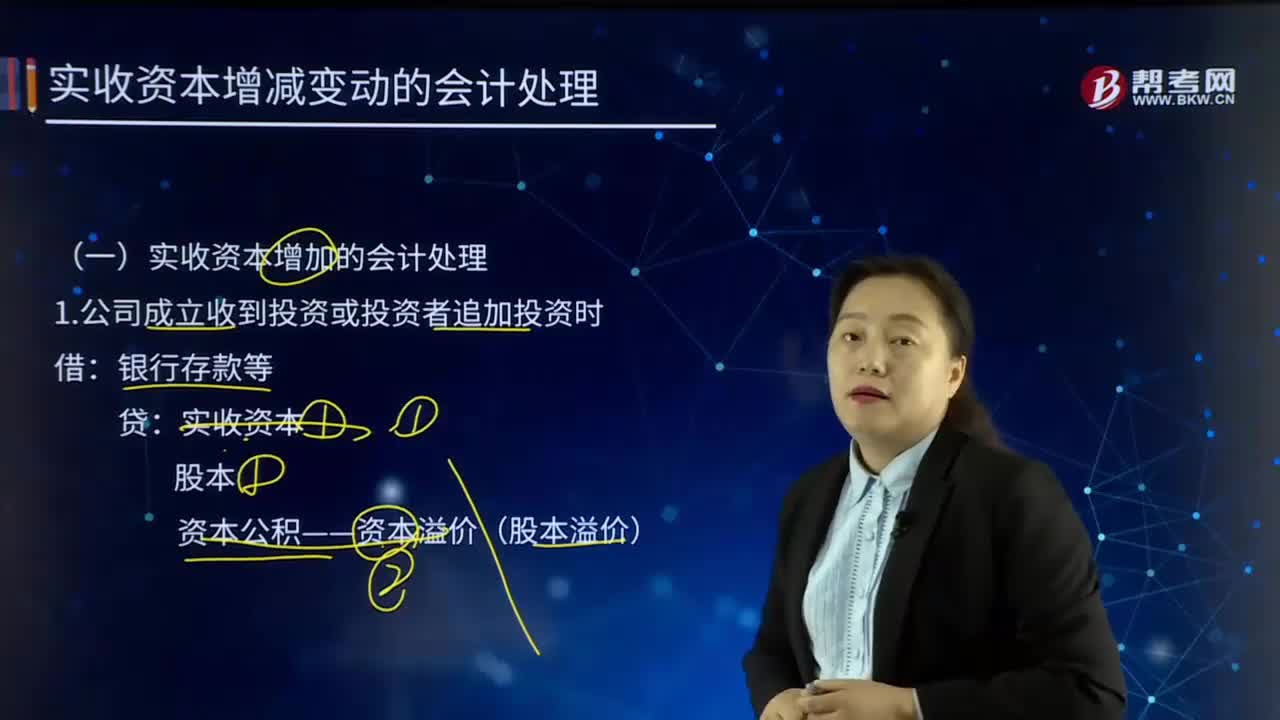

04:13實(shí)收資本增加的會計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。實(shí)收資本:3.將資本公積——股本溢價(jià)轉(zhuǎn)增資本:4.將盈余公積轉(zhuǎn)增資本盈余公積5.以發(fā)放股票股利方式增資利潤分配——轉(zhuǎn)作股本的股利股本應(yīng)付債券——可轉(zhuǎn)換公司債券(面值、利息調(diào)整)資本公積——股本溢價(jià)(倒擠)應(yīng)付賬款 (重組債務(wù)的賬面余額)實(shí)收資本(或股本)資本公積——資本溢價(jià)(股本溢價(jià))營業(yè)外收入——債務(wù)重組利得

00:21

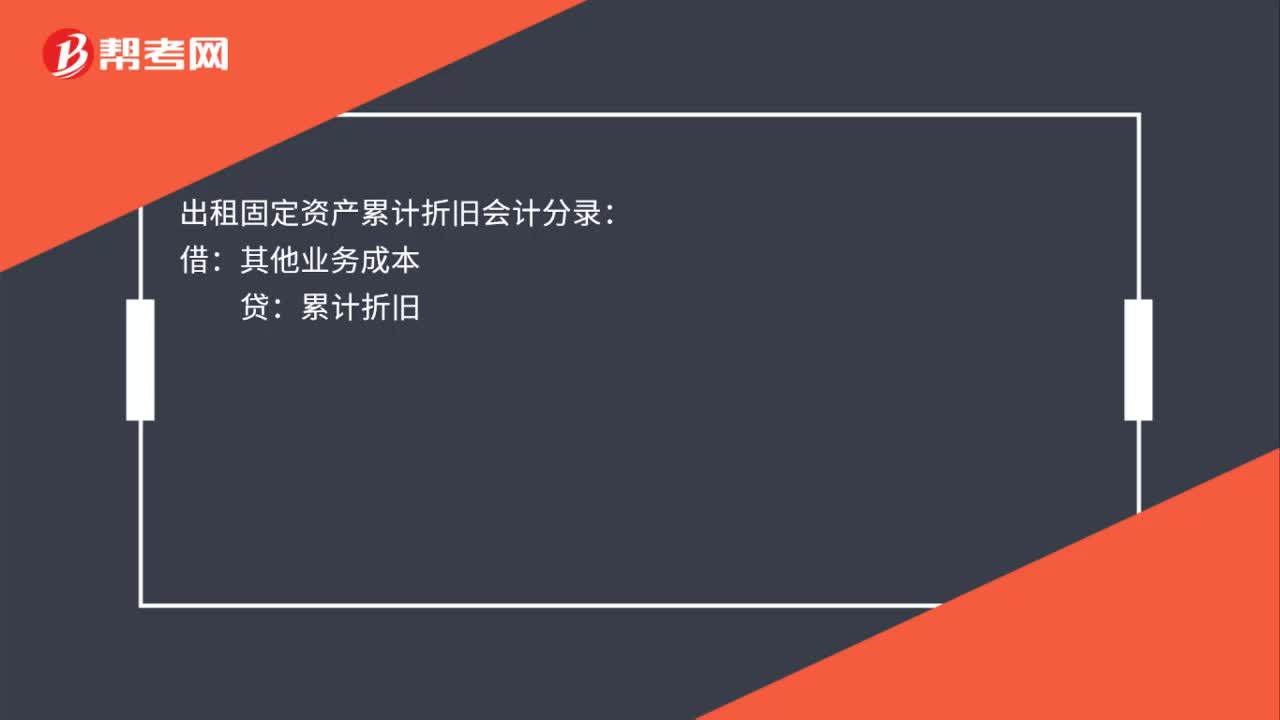

00:21出租固定資產(chǎn)累計(jì)折舊的會計(jì)分錄是什么?:出租固定資產(chǎn)累計(jì)折舊會計(jì)分錄:借:其他業(yè)務(wù)成本:貸累計(jì)折舊

00:46

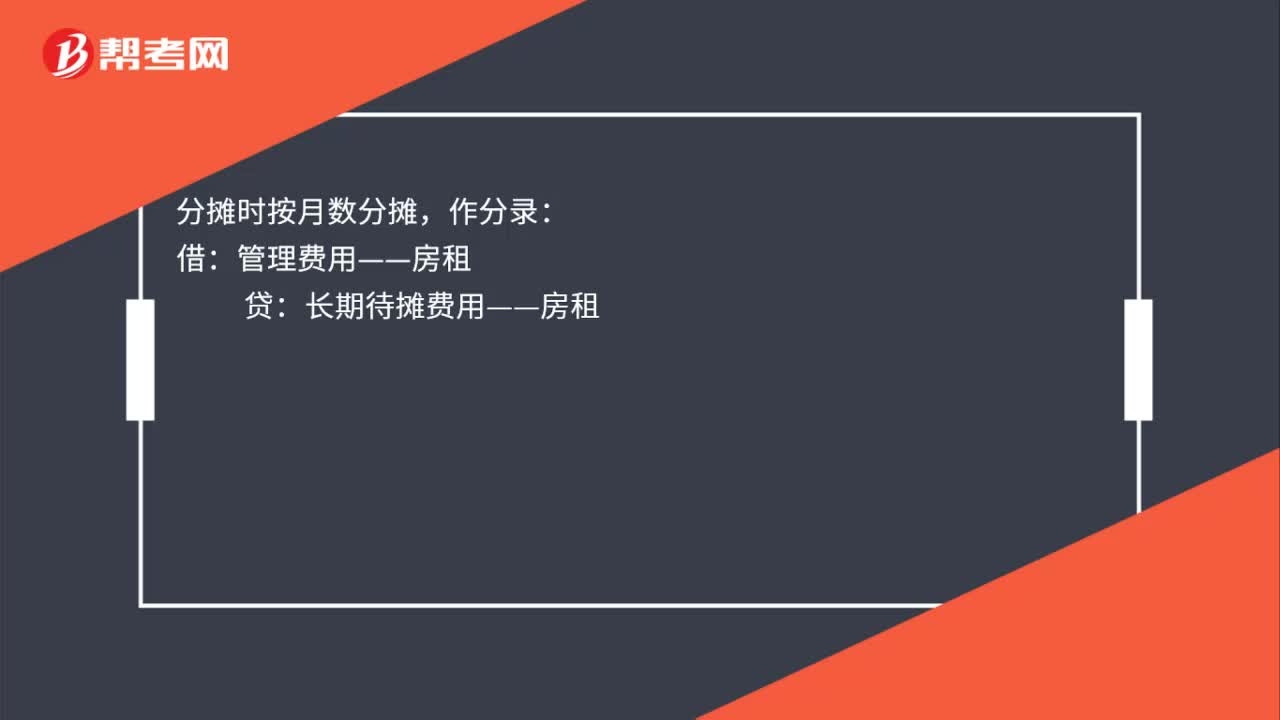

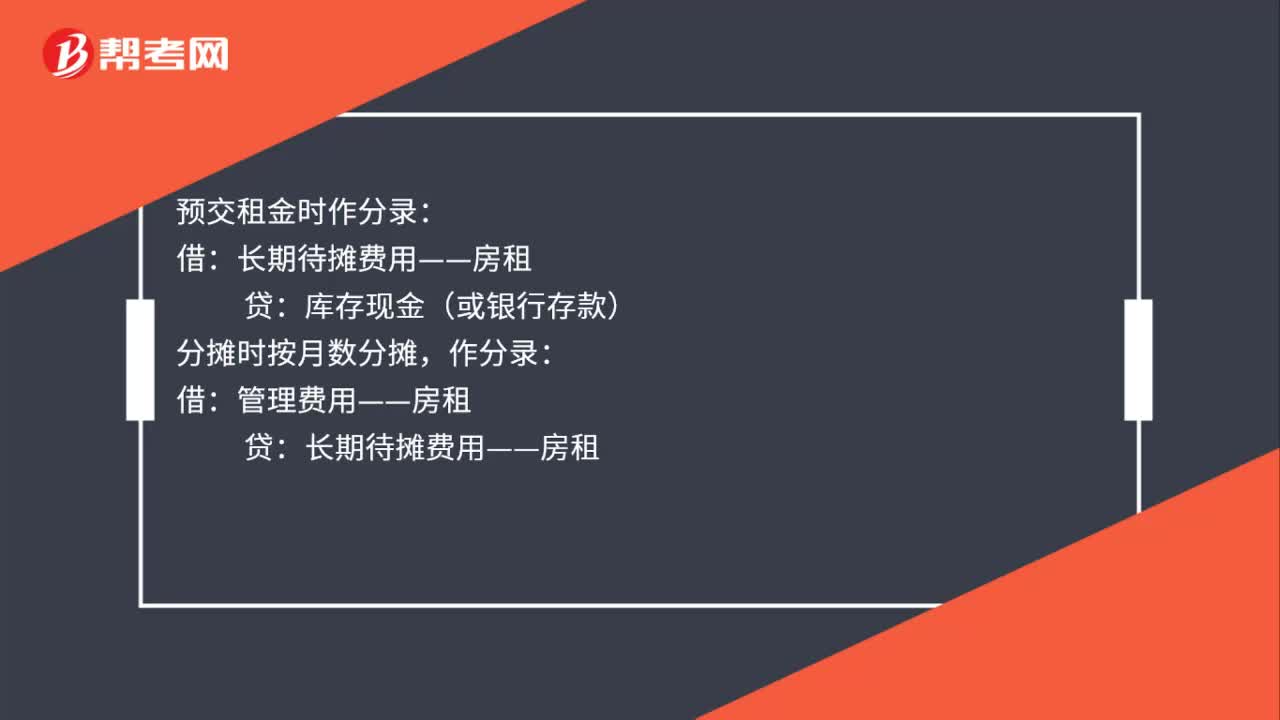

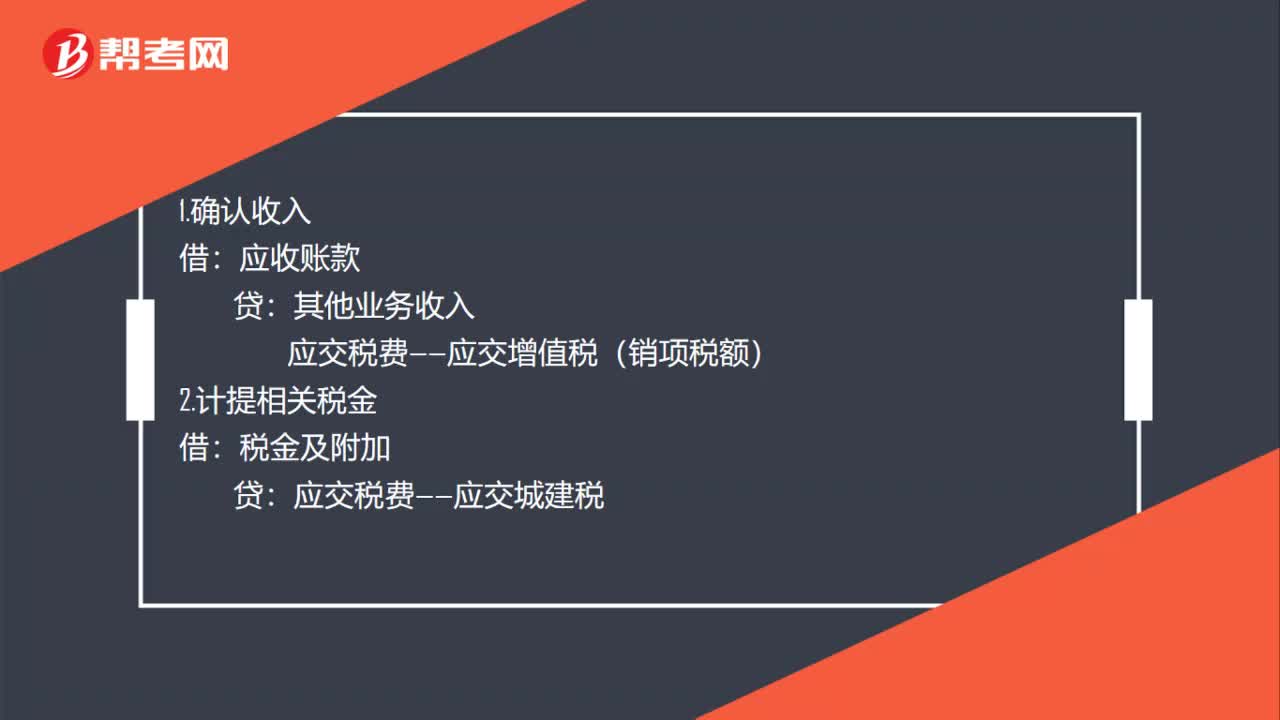

00:46房租收入的賬務(wù)處理是什么?:房租收入的賬務(wù)處理是什么?1.確認(rèn)收入:應(yīng)收賬款:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):2.計(jì)提相關(guān)稅金:稅金及附加:應(yīng)交稅費(fèi)——應(yīng)交城建稅其他業(yè)務(wù)成本累計(jì)折舊4.收到房租的會計(jì)分錄借銀行存款或庫存現(xiàn)金貸應(yīng)收賬款

00:43

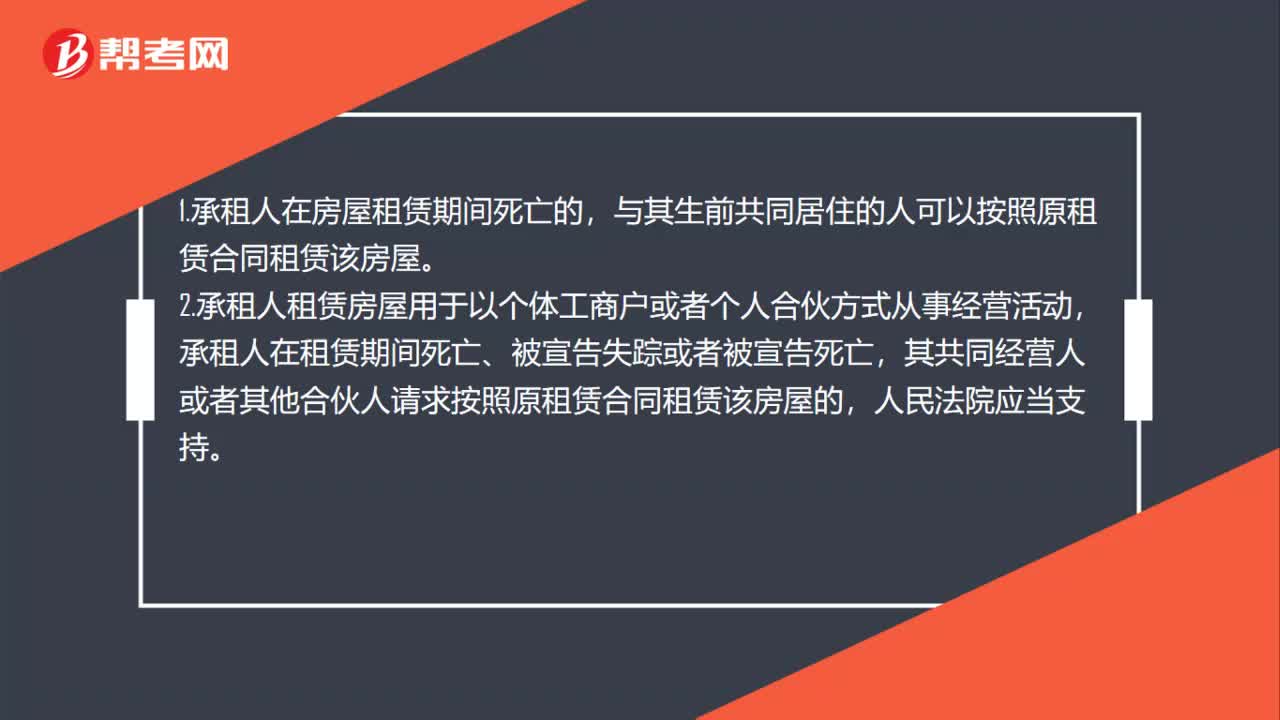

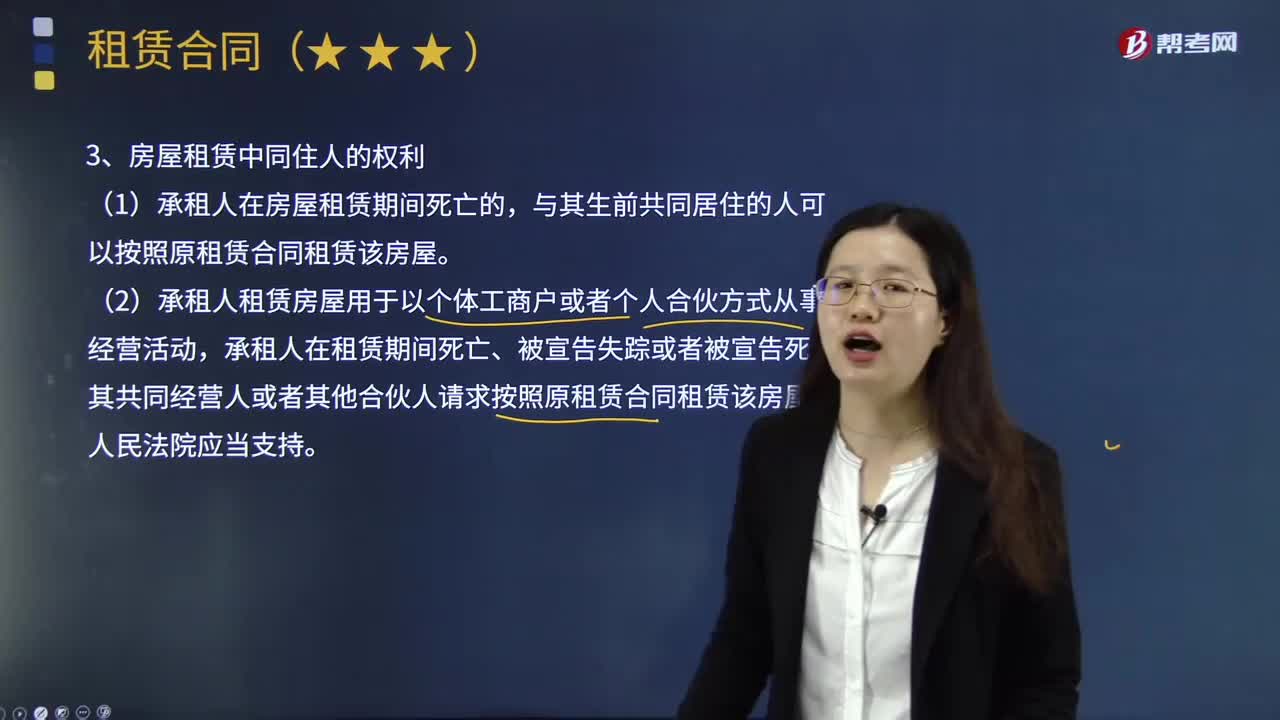

00:43房屋租賃中同住人的權(quán)利是什么?:房屋租賃中同住人的權(quán)利是什么?1.承租人在房屋租賃期間死亡的,與其生前共同居住的人可以按照原租賃合同租賃該房屋。2.承租人租賃房屋用于以個(gè)體工商戶或者個(gè)人合伙方式從事經(jīng)營活動,承租人在租賃期間死亡、被宣告失蹤或者被宣告死亡,其共同經(jīng)營人或者其他合伙人請求按照原租賃合同租賃該房屋的,人民法院應(yīng)當(dāng)支持。

05:13

05:13租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項(xiàng)租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價(jià)值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出:

04:31

04:31房屋租賃中同住人的權(quán)利是什么?:房屋租賃中同住人的權(quán)利是什么?(1)承租人在房屋租賃期間死亡的,其共同經(jīng)營人或者其他合伙人請求按照原租賃合同租賃該房屋的,A.乙應(yīng)在出售之前的合理期限內(nèi)通知甲,甲可以主張乙、丙之間的房屋買賣合同無效,應(yīng)當(dāng)在出賣之前的合理期限內(nèi)通知承租人;出租人出賣租賃房屋未在合理期限內(nèi)通知承租人或者存在其他侵害承租人優(yōu)先購買權(quán)的情形;但不得主張出租人與第三人簽訂的房屋買賣合同無效。

03:14

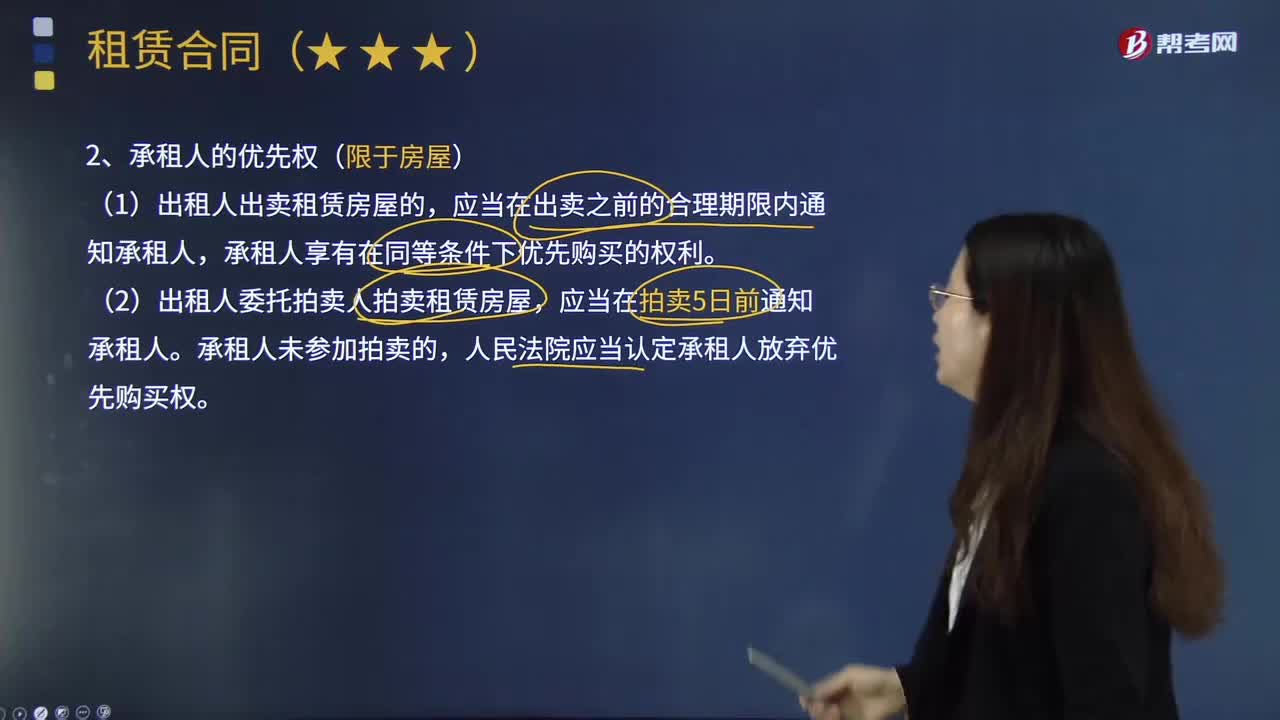

03:14承租人的優(yōu)先權(quán)(限于房屋)是什么?:承租人的優(yōu)先權(quán)(限于房屋)是什么?房屋承租人的優(yōu)先權(quán)包括優(yōu)先購買權(quán)和優(yōu)先承租權(quán)。所謂承租人的優(yōu)先購買權(quán),在同等條件下承租人依法享有的優(yōu)先于他人而購買房屋的權(quán)利。應(yīng)當(dāng)在出賣之前的合理期限內(nèi)通知承租人,承租人享有在同等條件下優(yōu)先購買的權(quán)利。(2)出租人委托拍賣人拍賣租賃房屋,人民法院應(yīng)當(dāng)認(rèn)定承租人放棄優(yōu)先購買權(quán)。(3)出租人出賣租賃房屋未在合理期限內(nèi)通知承租人或者存在其他侵害承租人優(yōu)先購買權(quán)的情形。

01:40

01:40會計(jì)估計(jì)變更的會計(jì)處理內(nèi)容有哪些?:會計(jì)估計(jì)變更的會計(jì)處理內(nèi)容有哪些?而會計(jì)估計(jì)變更,1.企業(yè)對會計(jì)估計(jì)變更應(yīng)當(dāng)采用未來適用法處理,(1)會計(jì)估計(jì)的變更僅影響變更當(dāng)期的。(2)會計(jì)估計(jì)的變更既影響變更當(dāng)期又影響未來期間的。(3)難以對某項(xiàng)變更區(qū)分為會計(jì)政策變更或會計(jì)估計(jì)變更的。應(yīng)當(dāng)將其作為會計(jì)估計(jì)變更處理。(1)會計(jì)估計(jì)變更的內(nèi)容和原因,(2)會計(jì)估計(jì)變更對當(dāng)期和未來期間的影響數(shù)。(3)會計(jì)估計(jì)變更的影響數(shù)不能確定的

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日