下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:50

03:50股權(quán)再融資的配股權(quán)是指什么?:股權(quán)再融資的配股權(quán)是指什么?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):指當(dāng)股份公司為增加公司股本而決定發(fā)行新的股票時,原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。2、因發(fā)行新股導(dǎo)致短期內(nèi)每股收益稀釋,通過折價配售的方式可以給老股東一定的補償;3、鼓勵老股東認(rèn)購新股,配股價格由主承銷商和發(fā)行人協(xié)商確定。

03:47

03:47什么是撤銷權(quán)?:是指債務(wù)人實施了減少財產(chǎn)行為,請求人民法院撤銷債務(wù)人處分行為的權(quán)利。破產(chǎn)財產(chǎn)的管理人對破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進(jìn)行的損害破產(chǎn)債權(quán)人共同利益的行為,撤銷權(quán)設(shè)立的宗旨在于防止債權(quán)人共同利益因破產(chǎn)人在破產(chǎn)宣告前對財產(chǎn)的不當(dāng)處分行為而受損害。破產(chǎn)宣告后因有損債權(quán)人共同利益而又可能恢復(fù)原狀或追回財產(chǎn)才被否認(rèn)撤銷。一些國家的破產(chǎn)法將得行使撤銷權(quán)的情況分為無償否認(rèn)、故意否認(rèn)、危機否認(rèn)等數(shù)種。

01:49

01:49期權(quán)定價模型的復(fù)利是指什么?:期權(quán)定價模型的復(fù)利是指什么?期權(quán)定價模型(OPM)由布萊克與斯科爾斯在20世紀(jì)70年代提出。只有股價的當(dāng)前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。期權(quán)價格的決定非常復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復(fù)利

10:59

10:59期權(quán)估值的復(fù)制原理是什么意思?:期權(quán)估值的復(fù)制原理是什么意思?就是用賣出期權(quán)收到的期權(quán)費加上借入的錢購買股票,使得期權(quán)到期時賣出股票的錢還能滿足還借貸和空頭看漲期權(quán)到期日價值。投資組合的損益都與期權(quán)相同,那么創(chuàng)建該投資組合的成本就是期權(quán)的價值。【例題·計算分析題】假設(shè)ABC公司的股票現(xiàn)在的市價為50元。有1股以該股票為標(biāo)的資產(chǎn)的看漲期權(quán),(2)確定看漲期權(quán)的到期日價值,我們要復(fù)制一個股票與借款的投資組合

07:49

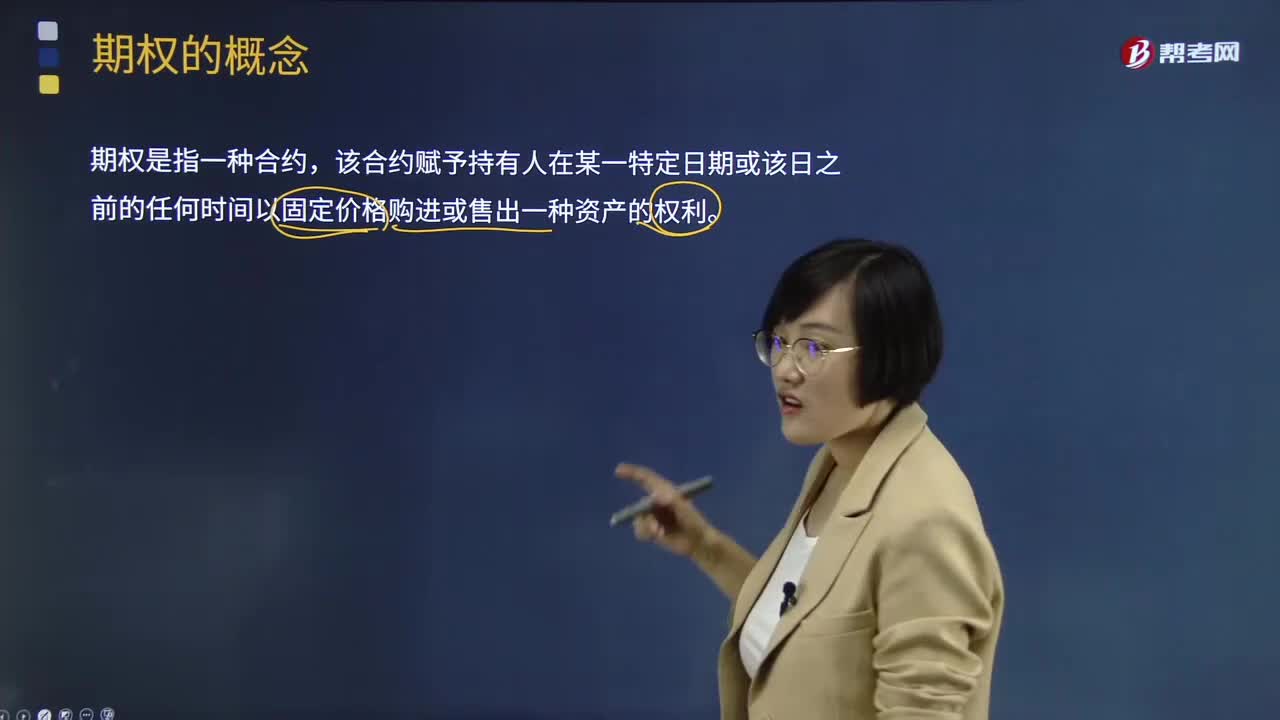

07:49期權(quán)的概念是什么?:期權(quán)的概念是什么?期權(quán)是指一種合約,該合約賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進(jìn)或售出一種資產(chǎn)的權(quán)利。1、期權(quán)是一種權(quán)利,2、期權(quán)的標(biāo)的資產(chǎn)。期權(quán)的標(biāo)的資產(chǎn)是指選擇購買或出售的資產(chǎn)“它包括股票、政府債券、貨幣、股票指數(shù)、商品期貨等”期權(quán)是這些標(biāo)的物,期權(quán)出售人不一定擁有標(biāo)的資產(chǎn)。期權(quán)是可以。期權(quán)購買人也不一定真的想購買資產(chǎn)標(biāo)的物。期權(quán)到期時雙方不一定進(jìn)行標(biāo)的物的實物交割”

06:20

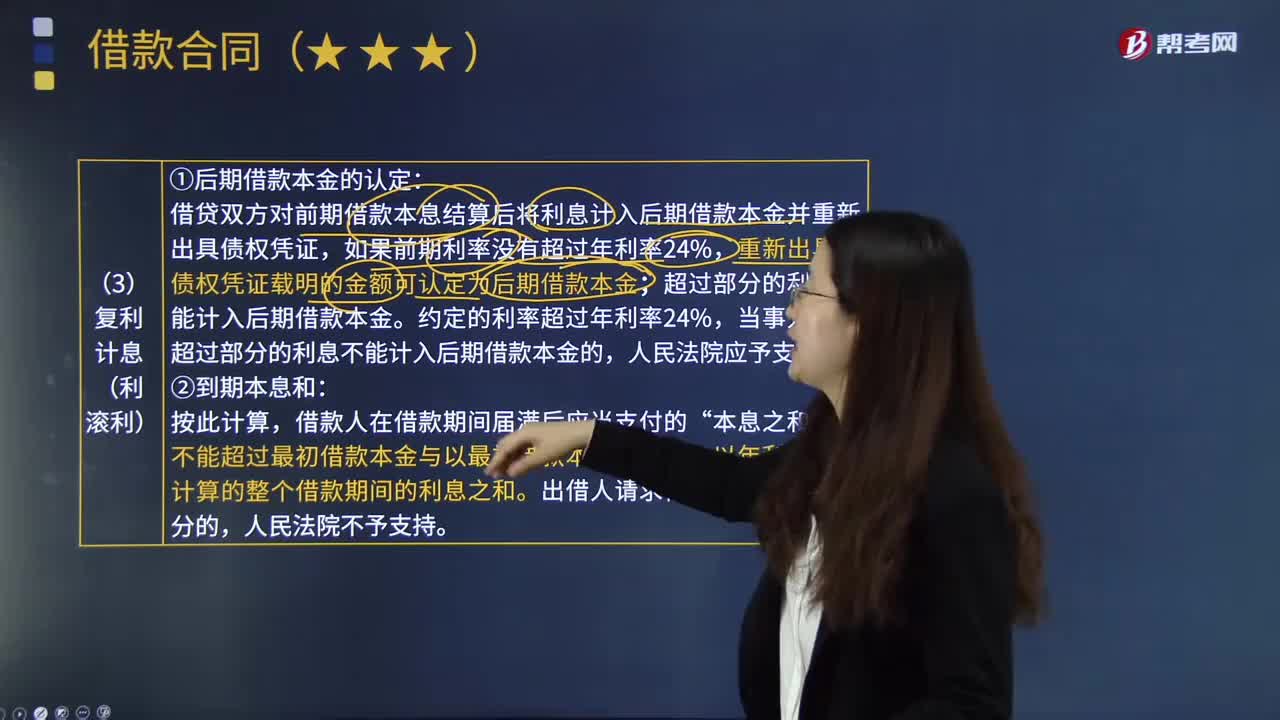

06:20復(fù)利計息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認(rèn)定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當(dāng)事人主張超過部分的利息不能計入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和,(1)第2期借款本金的確定。

02:20

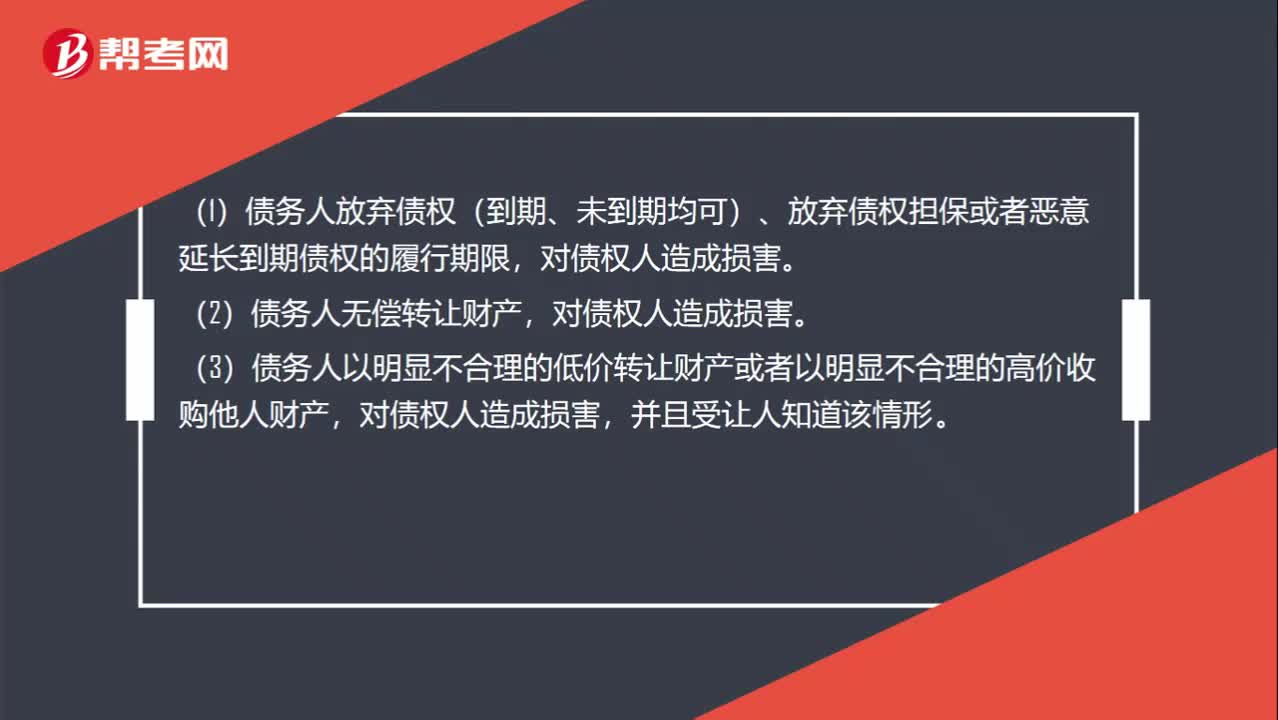

02:20什么是撤銷權(quán)?:1.債權(quán)人撤銷權(quán)是指債務(wù)人實施了減少財產(chǎn)行為,債權(quán)人為保障自己的債權(quán)請求人民法院撤銷債務(wù)人處分行為的權(quán)利。(1)債務(wù)人放棄債權(quán)(到期、未到期均可)、放棄債權(quán)擔(dān)保或者惡意延長到期債權(quán)的履行期限。3.撤銷權(quán)的行使范圍以債權(quán)人的債權(quán)為限;撤銷權(quán)應(yīng)當(dāng)自債權(quán)人知道或者應(yīng)當(dāng)知道撤銷事由之日起1年內(nèi)行使。自債務(wù)人的行為發(fā)生之日起5年內(nèi)沒有行使撤銷權(quán)的,自債務(wù)人的行為實際發(fā)生之日起5年內(nèi)沒有行使撤銷權(quán)的。

01:21

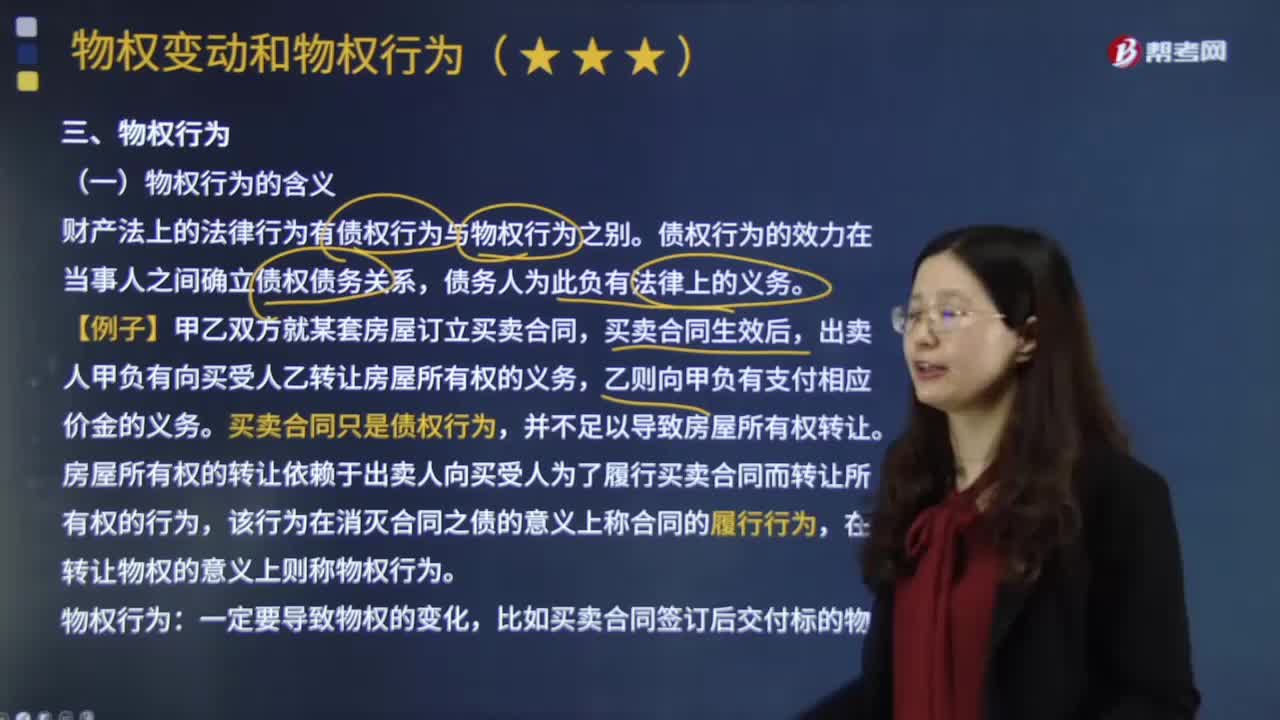

01:21什么是物權(quán)行為?:是指以物權(quán)的設(shè)立、移轉(zhuǎn)、變更或消滅為目的的法律行為。物權(quán)行為是法律行為的一種,負(fù)擔(dān)行為是以發(fā)生債權(quán)債務(wù)為其內(nèi)容的法律行為,處分行為是直接使某種權(quán)利發(fā)生、變更或消滅的法律行為。處分行為包括物權(quán)行為和準(zhǔn)物權(quán)行為。財產(chǎn)法上的法律行為有債權(quán)行為與物權(quán)行為之別。債權(quán)行為的效力在當(dāng)事人之間確立債權(quán)債務(wù)關(guān)系,買賣合同只是債權(quán)行為,房屋所有權(quán)的轉(zhuǎn)讓依賴于出賣人向買受人為了履行買賣合同而轉(zhuǎn)讓所有權(quán)的行為。

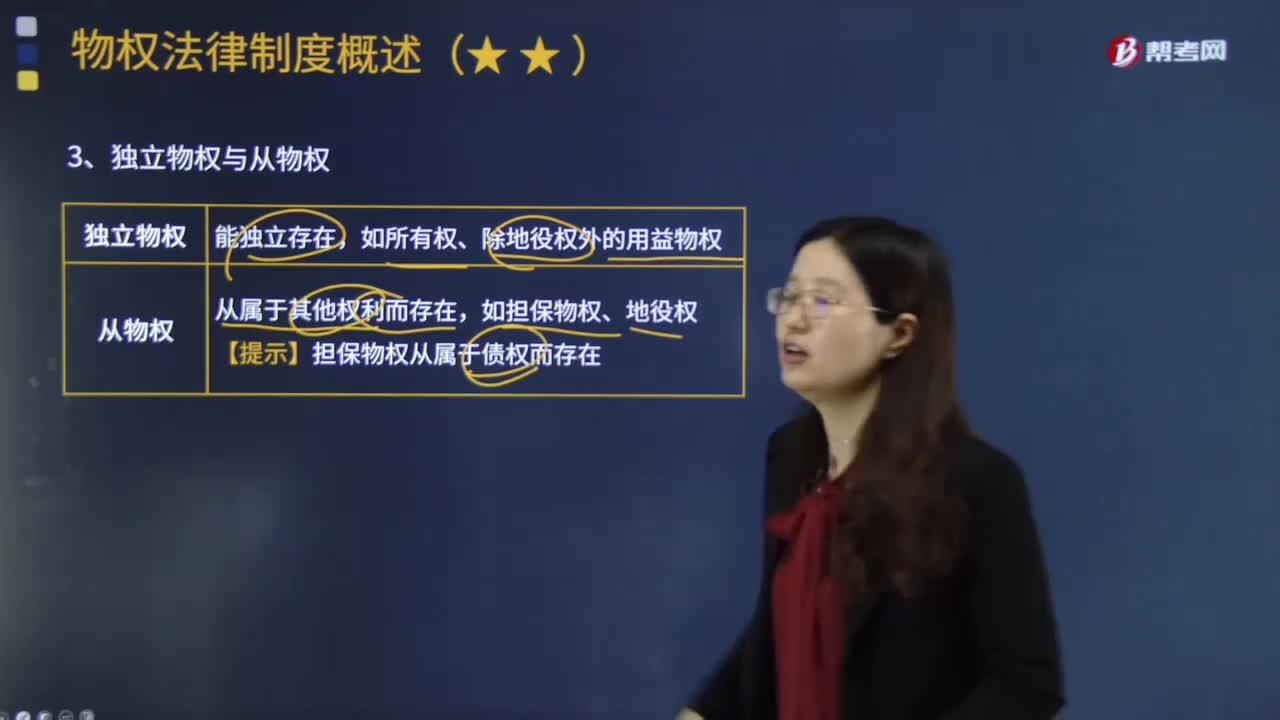

01:20

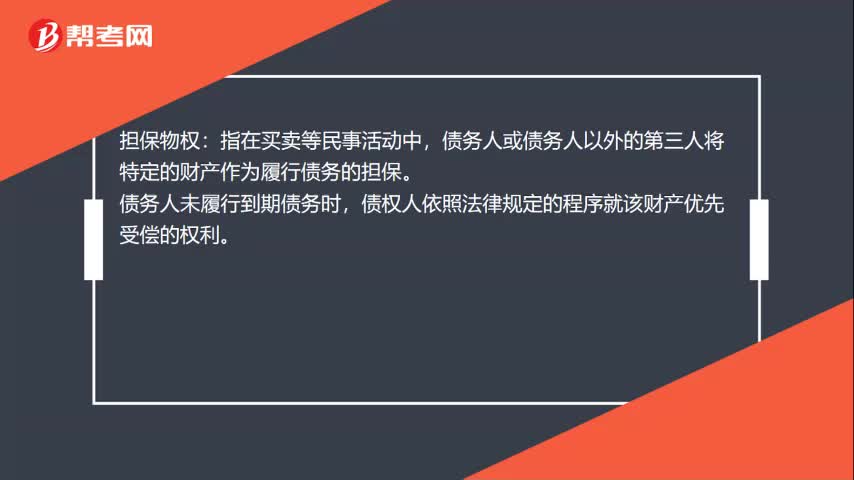

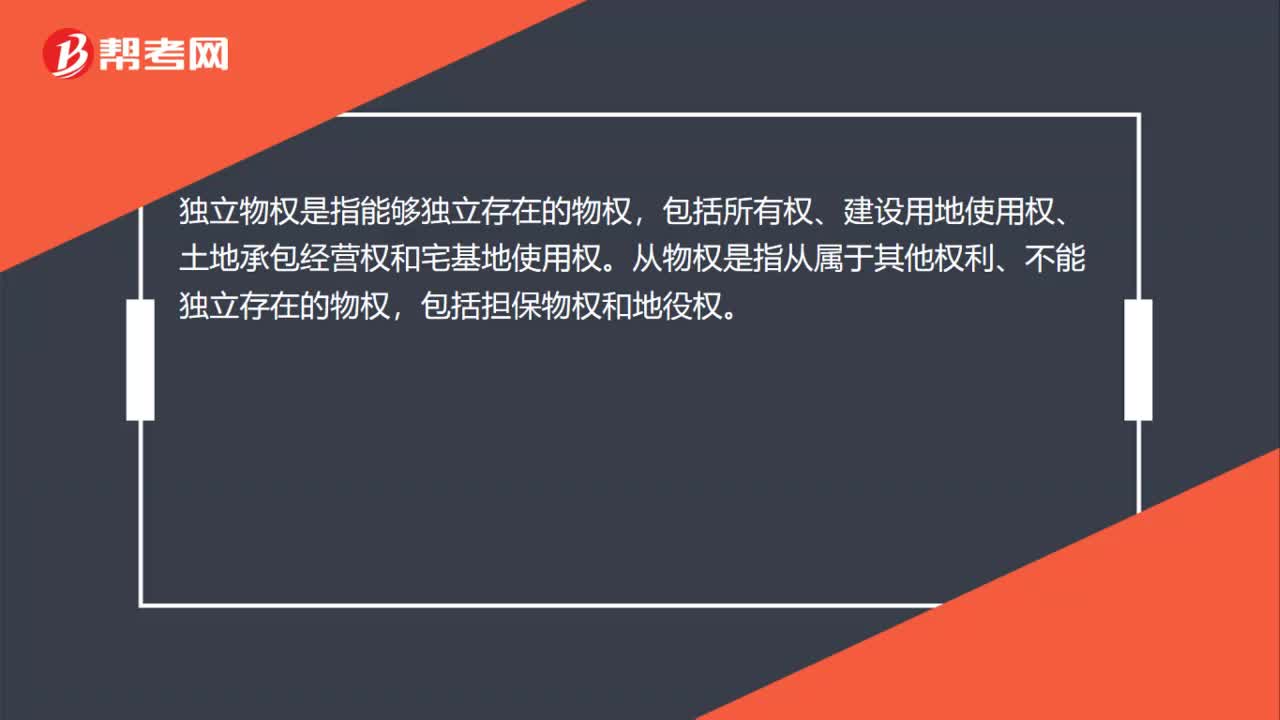

01:20什么是獨立物權(quán)與從物權(quán)?:什么是獨立物權(quán)與從物權(quán)?物權(quán)是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動產(chǎn)或者動產(chǎn)的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。動產(chǎn)指不動產(chǎn)以外的物。根據(jù)物權(quán)是否具有獨立性可將物權(quán)分為獨立物權(quán)和從物權(quán)。獨立物權(quán):如所有權(quán)、除地役權(quán)外的用益物權(quán)。從物權(quán):如擔(dān)保物權(quán)、地役權(quán)。【提示】擔(dān)保物權(quán)從屬于債權(quán)而存在。

17:41

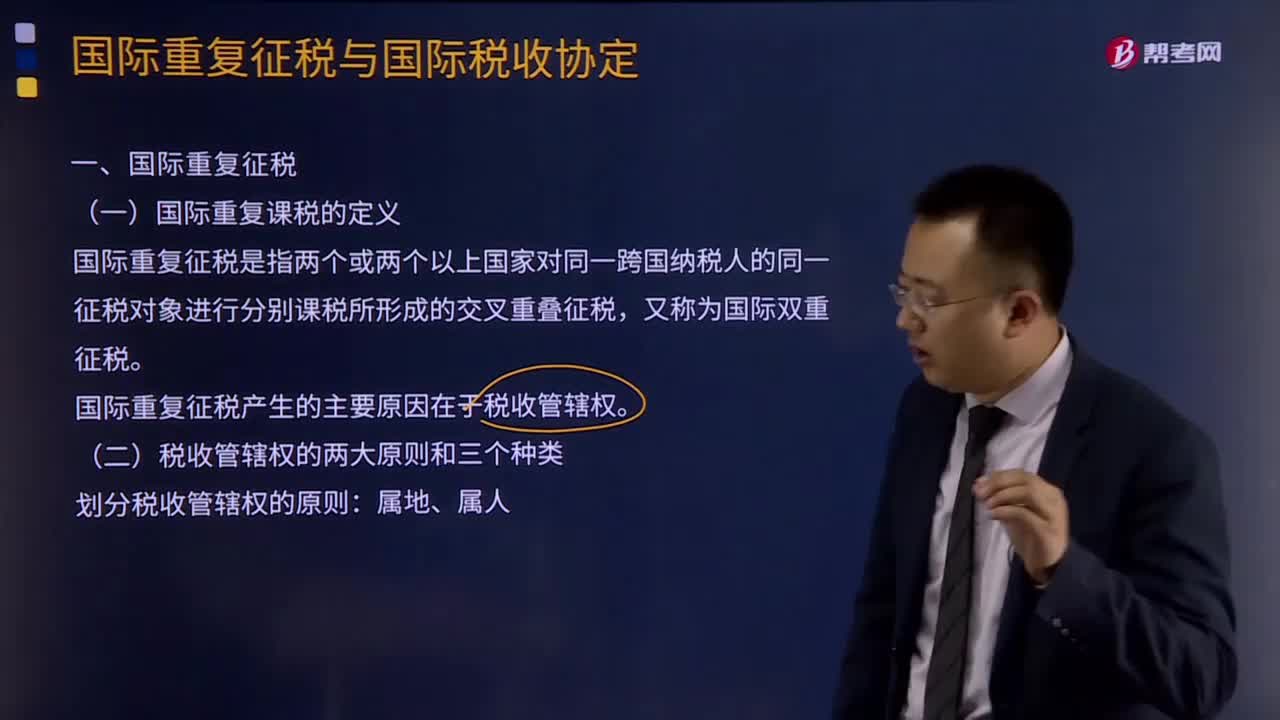

17:41什么是國際重復(fù)征稅?:國際重復(fù)課稅的定義:國際重復(fù)征稅是指兩個或兩個以上國家對同一跨國納稅人的同一征稅對象進(jìn)行分別課稅所形成的交叉重疊征稅,國際重復(fù)征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國際重復(fù)征稅的三種分類:依據(jù)稅收管轄權(quán)相互重疊的形式。國際重復(fù)征稅的產(chǎn)生也主要有下述幾種情形。三、國際重復(fù)征稅的類別。1、法律性國際重復(fù)征稅:2、經(jīng)濟(jì)性國際重復(fù)征稅:對不同一納稅人的同一稅源重復(fù)征稅3、稅制性國際重復(fù)征稅

05:09

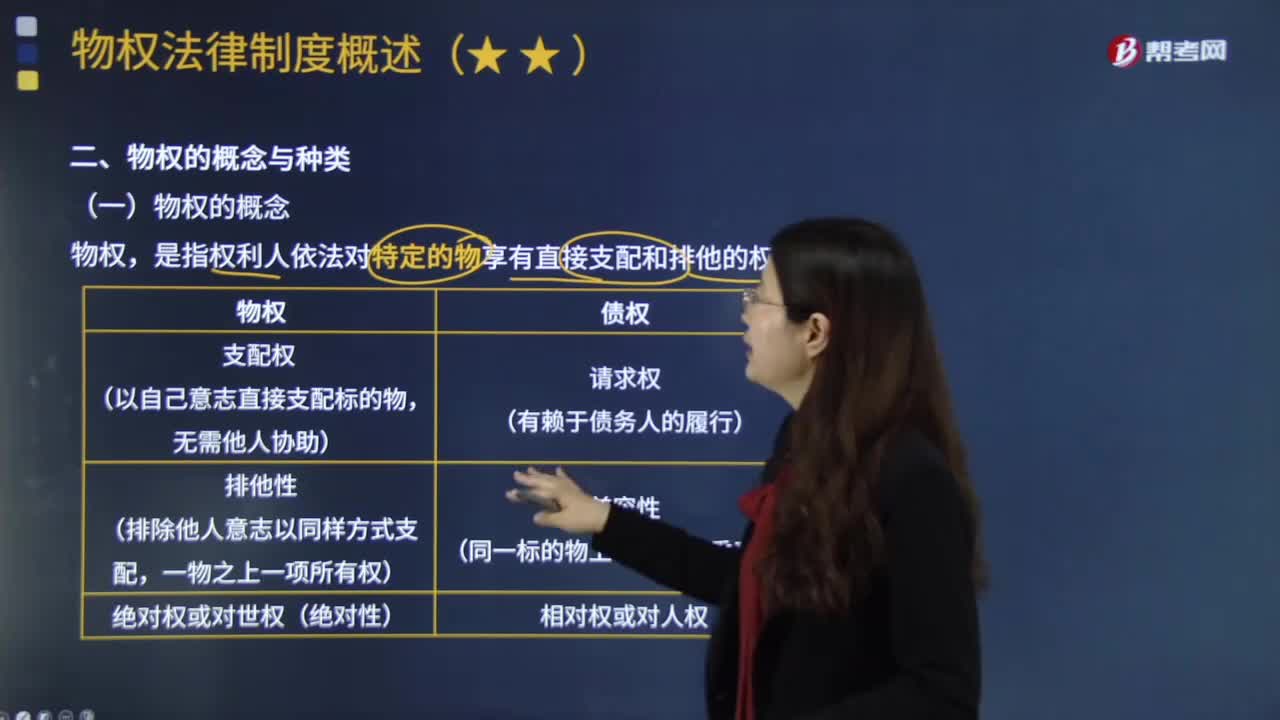

05:09物權(quán)的概念是什么?:物權(quán)的概念是什么?是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利。以自己意志直接支配標(biāo)的物:絕對權(quán)或?qū)κ罊?quán)(絕對性)“有賴于債務(wù)人的履行”同一標(biāo)的物上可成立雙重買賣,國家、集體、私人的物權(quán)和其他權(quán)利人的物權(quán)受法律保護(hù)“物權(quán)的種類和內(nèi)容。不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅。應(yīng)當(dāng)依照法律規(guī)定登記”動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓“應(yīng)當(dāng)依照法律規(guī)定交付,物權(quán)的取得和行使,物權(quán)“創(chuàng)立了具有近代意義的物權(quán)學(xué)說。

04:18

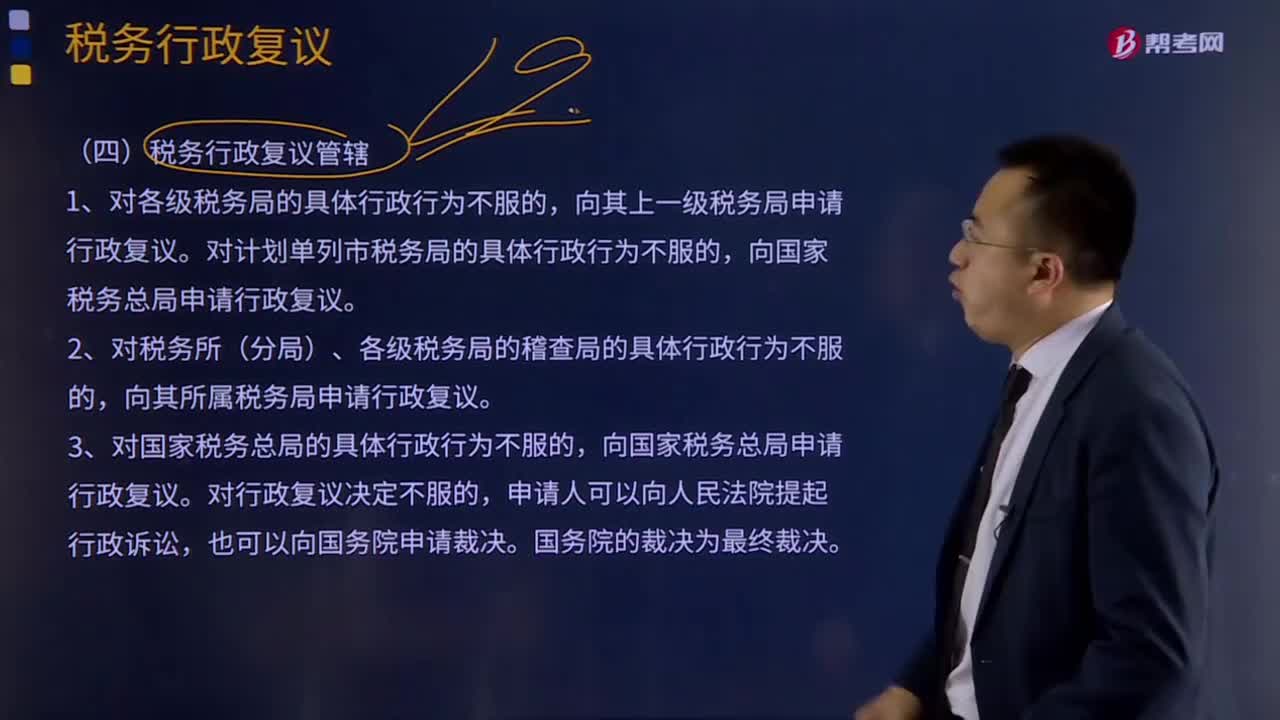

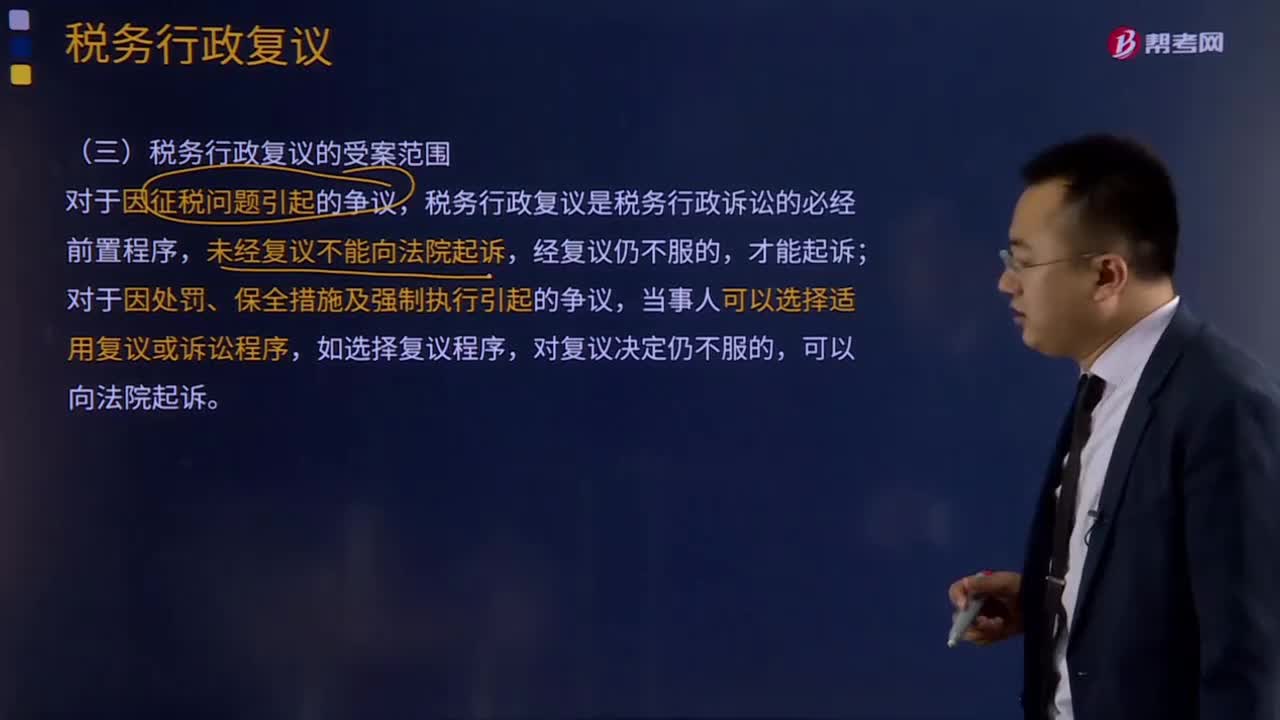

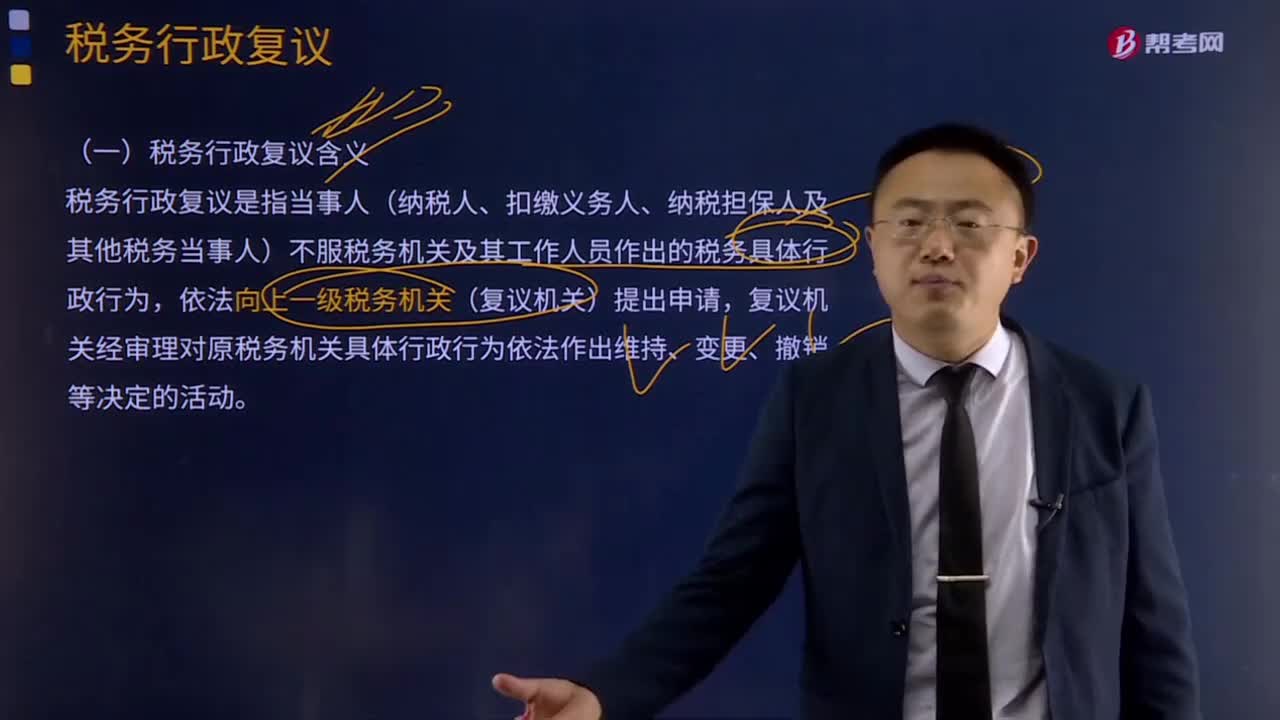

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進(jìn)行審查并作出行政復(fù)議決定的稅務(wù)機關(guān)。稅務(wù)行政復(fù)議機關(guān)中負(fù)責(zé)稅收法制工作的機構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當(dāng),五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日