下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:03

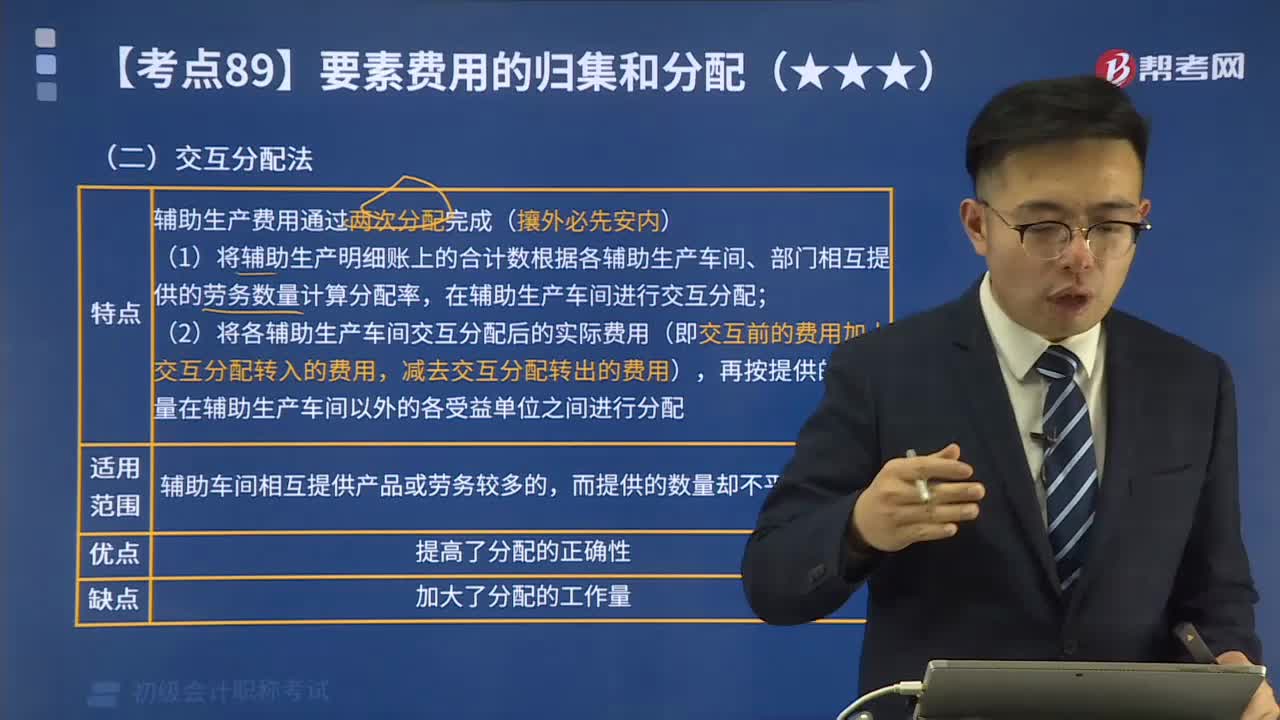

13:03什么是輔助生產(chǎn)費(fèi)用的交互分配法?:什么是輔助生產(chǎn)費(fèi)用的交互分配法?輔助生產(chǎn)費(fèi)用的交互分配法的特點(diǎn)是輔助生產(chǎn)費(fèi)用通過兩次分配完成(攘外必先安內(nèi))。(1)將輔助生產(chǎn)明細(xì)賬上的合計(jì)數(shù)根據(jù)各輔助生產(chǎn)車間、部門相互提供的勞務(wù)數(shù)量計(jì)算分配率,(2)將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(即交互前的費(fèi)用加上交互分配轉(zhuǎn)入的費(fèi)用,采用交互分配法分配其輔助生產(chǎn)費(fèi)用,公司采用交互分配法分配輔助生產(chǎn)費(fèi)用,A.供電車間分配給燃?xì)廛囬g的成本費(fèi)用為0.5萬元

03:33

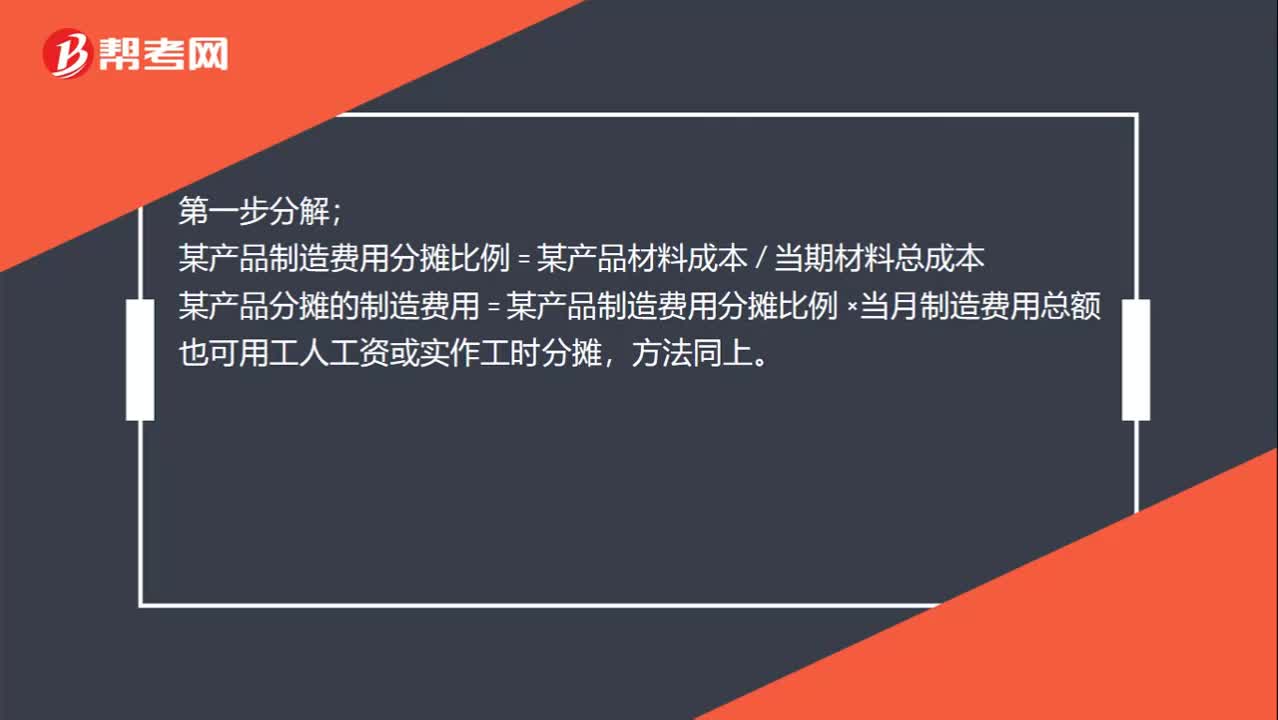

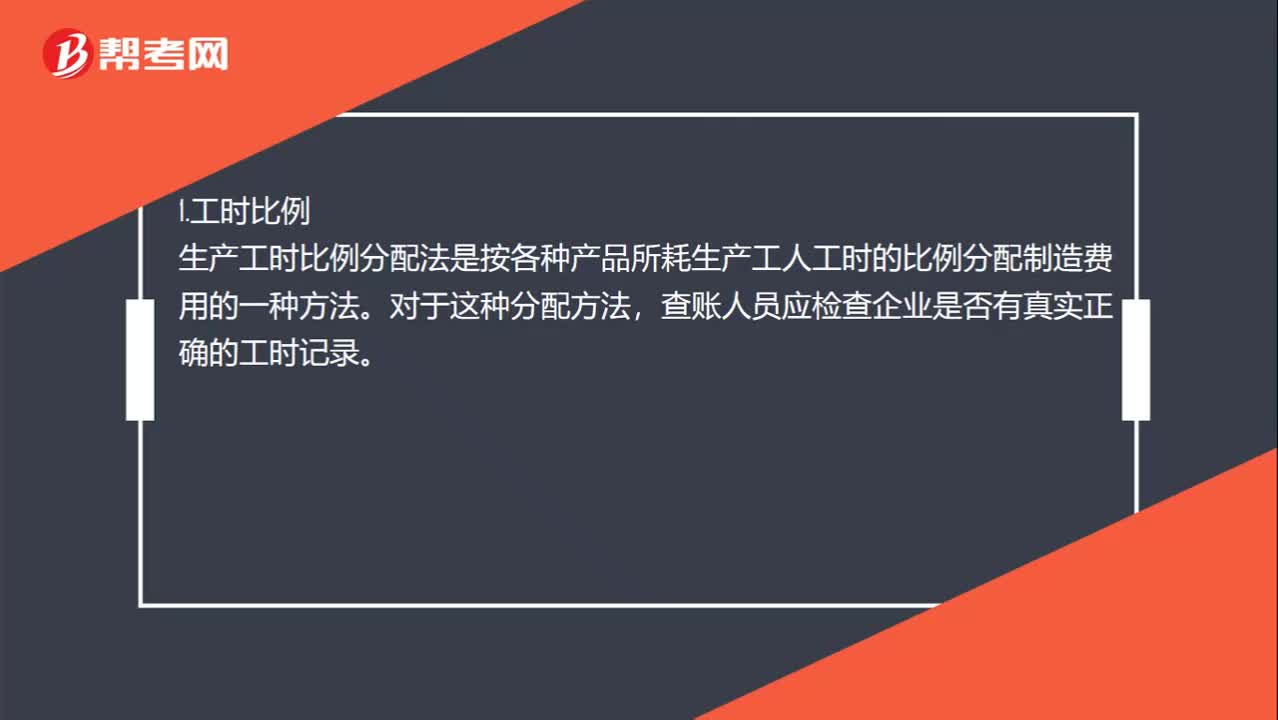

03:33制造費(fèi)用怎么分配?:制造費(fèi)用分配通常采用生產(chǎn)工人工時(shí)比例法(或生產(chǎn)工時(shí)比例法)、生產(chǎn)工人工資比例法(或生產(chǎn)工資比例法)、機(jī)器工時(shí)比例法和按年度計(jì)劃分配率分配法等。生產(chǎn)工時(shí)比例分配法是按各種產(chǎn)品所耗生產(chǎn)工人工時(shí)的比例分配制造費(fèi)用的一種方法,某產(chǎn)品應(yīng)負(fù)擔(dān)的制造費(fèi)用=該產(chǎn)品的生產(chǎn)工人實(shí)際工時(shí)數(shù)×制造費(fèi)用分配率,生產(chǎn)工人工資比例分配法是按照計(jì)入各種產(chǎn)品成本的生產(chǎn)工人工資比例分配制造費(fèi)用的一種方法。

00:33

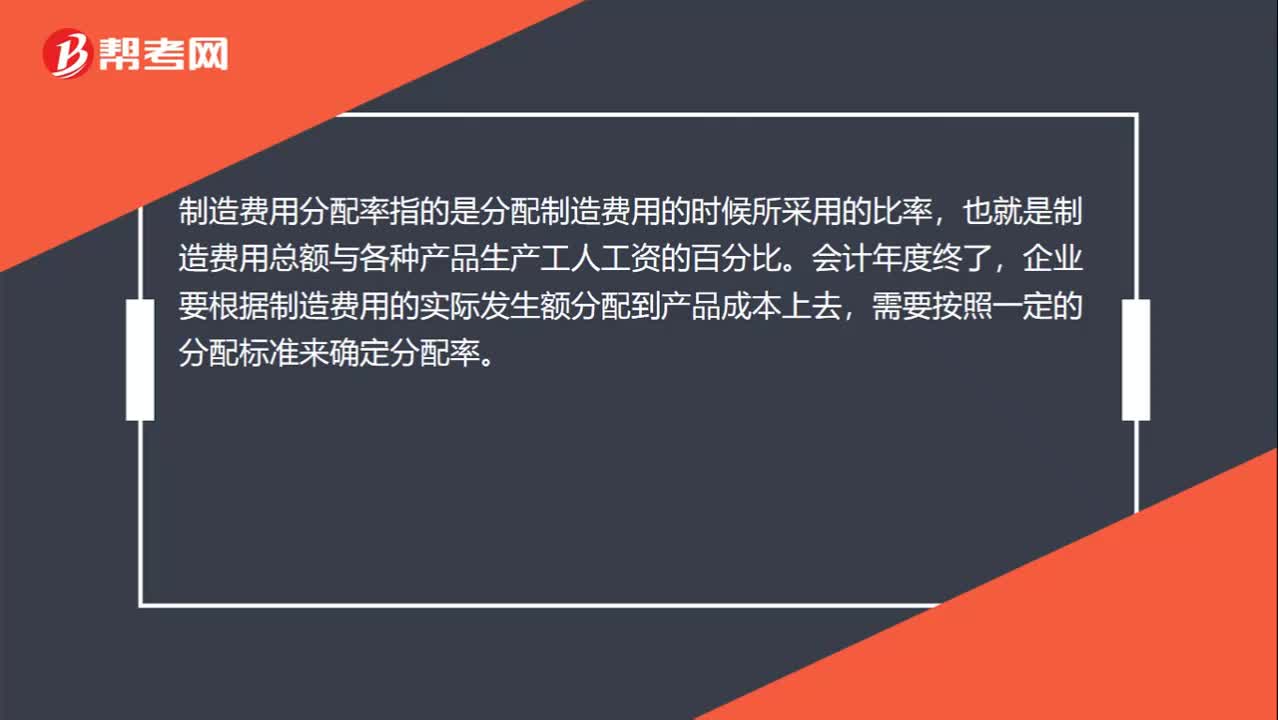

00:33制造費(fèi)用分配率是什么?:制造費(fèi)用分配率是什么?制造費(fèi)用分配率指的是分配制造費(fèi)用的時(shí)候所采用的比率,也就是制造費(fèi)用總額與各種產(chǎn)品生產(chǎn)工人工資的百分比。會(huì)計(jì)年度終了,企業(yè)要根據(jù)制造費(fèi)用的實(shí)際發(fā)生額分配到產(chǎn)品成本上去,需要按照一定的分配標(biāo)準(zhǔn)來確定分配率。

13:47

13:47輔助生產(chǎn)費(fèi)用的直接分配法是指什么?:輔助生產(chǎn)費(fèi)用的直接分配法是指什么?輔助生產(chǎn)費(fèi)用的直接分配法不考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況,而是將各種輔助生產(chǎn)費(fèi)用直接分配給輔助生產(chǎn)以外的各受益單位(不對(duì)內(nèi)分配,直接分配法適用于輔助生產(chǎn)內(nèi)部相互提供產(chǎn)品和勞務(wù)不多、不進(jìn)行費(fèi)用的交互分配、對(duì)輔助生產(chǎn)成本和企業(yè)產(chǎn)品成本影響不大的情況。A.考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況B.不考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況

00:22

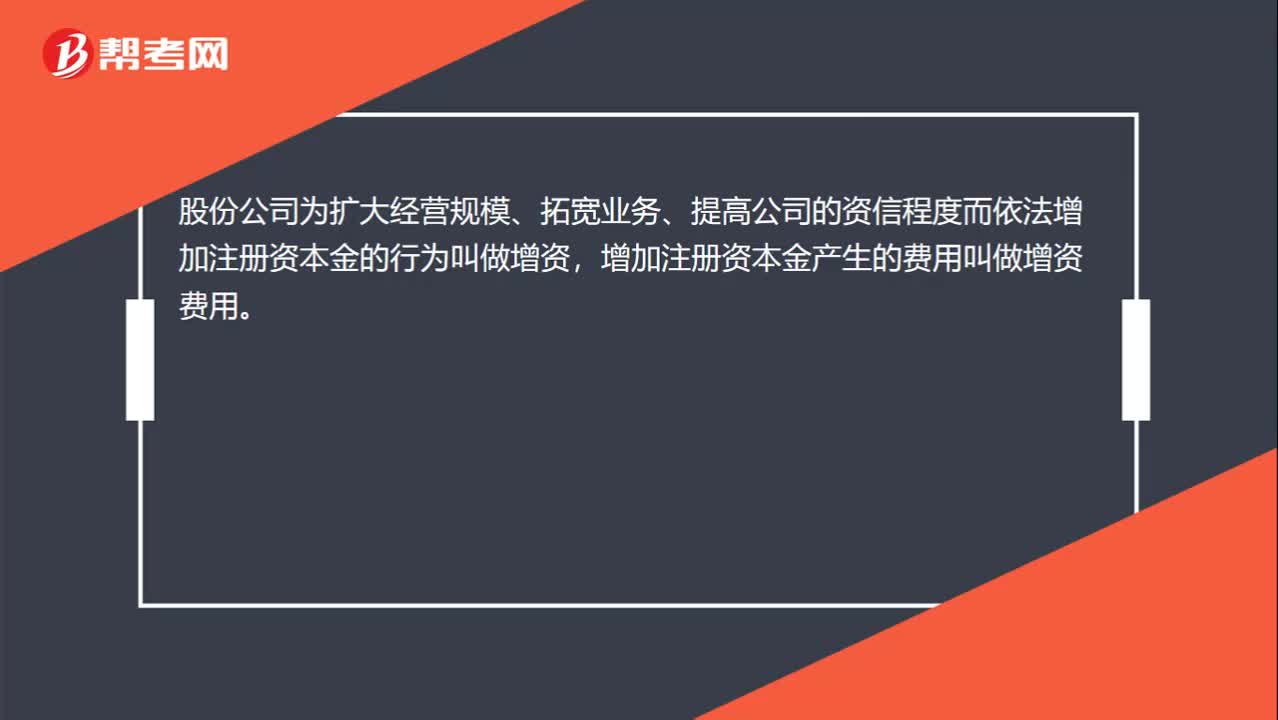

00:22增資費(fèi)用是什么?:增資費(fèi)用是什么?股份公司為擴(kuò)大經(jīng)營規(guī)模、拓寬業(yè)務(wù)、提高公司的資信程度而依法增加注冊(cè)資本金的行為叫做增資,增加注冊(cè)資本金產(chǎn)生的費(fèi)用叫做增資費(fèi)用。

02:23

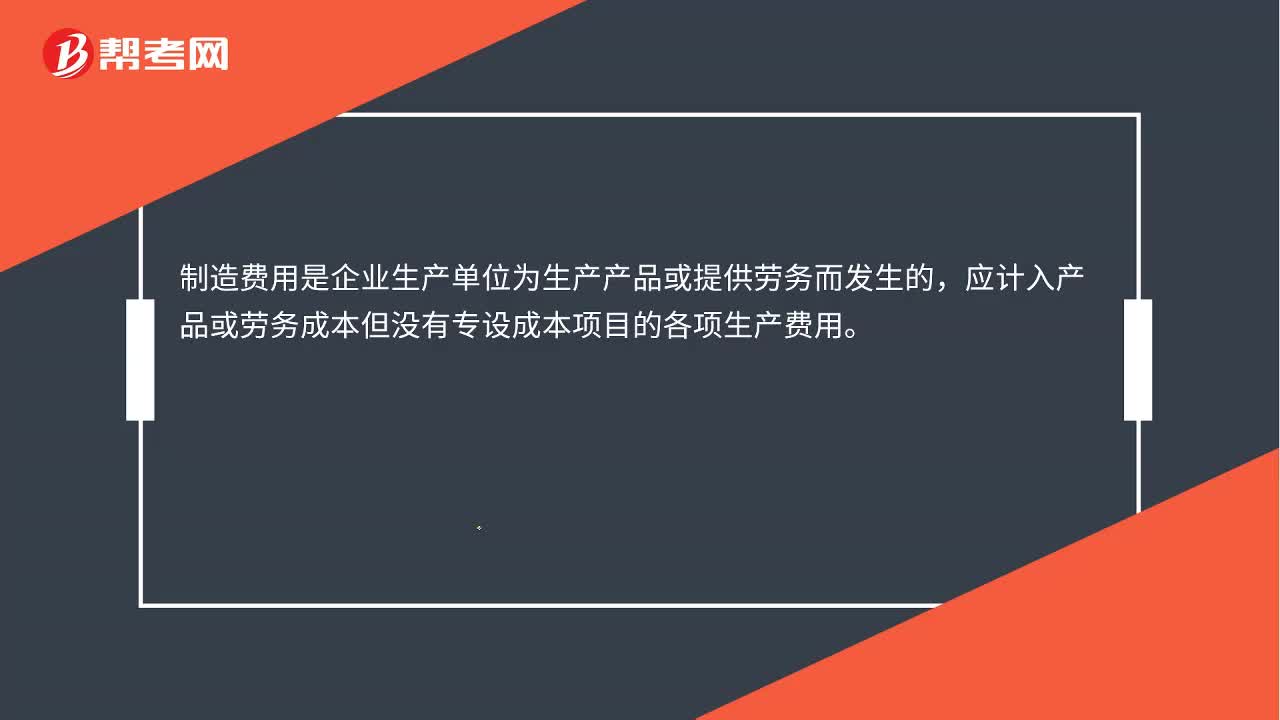

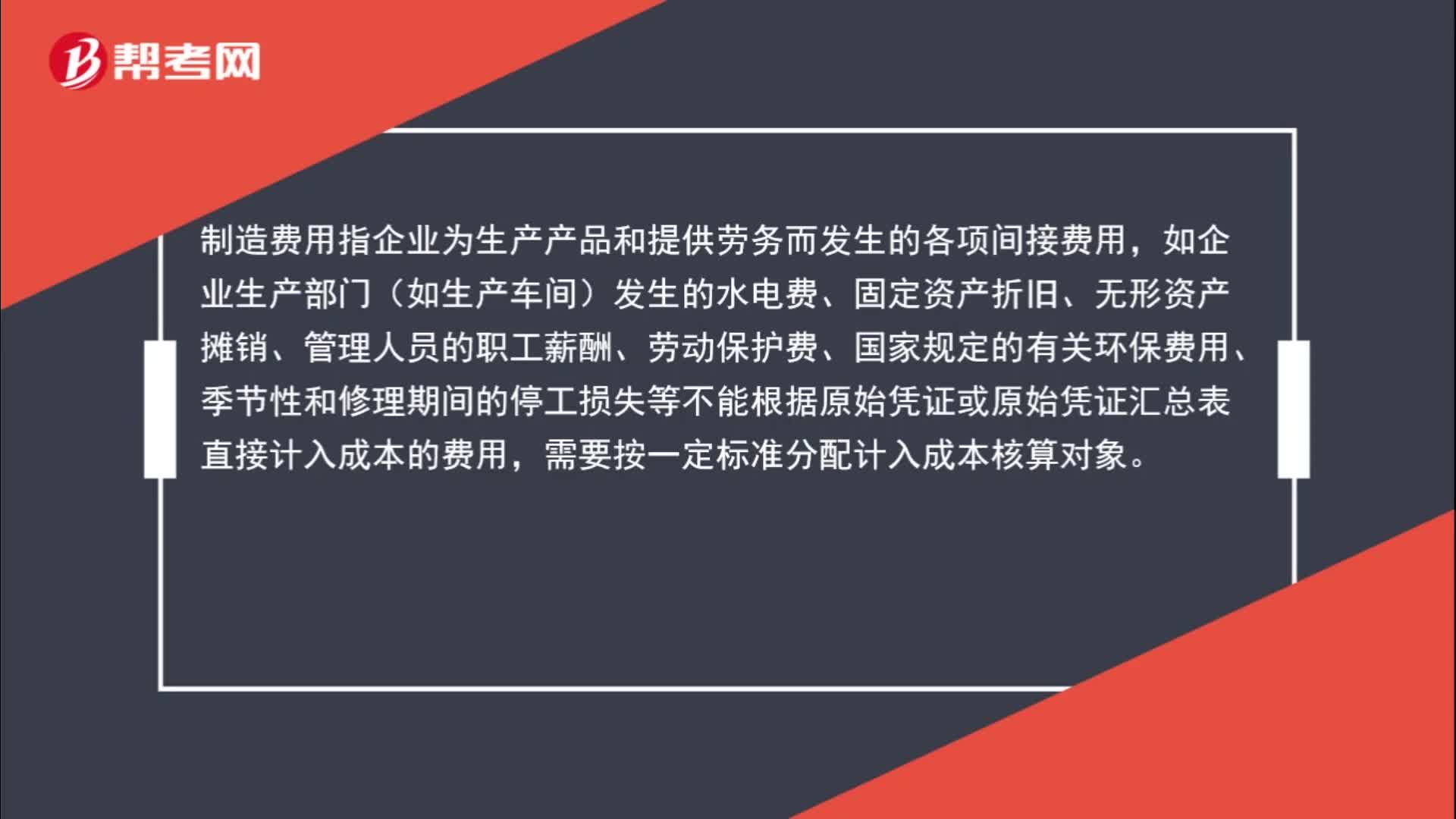

02:23怎么區(qū)分制造費(fèi)用與管理費(fèi)用?:制造費(fèi)用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用,如企業(yè)生產(chǎn)部門(如生產(chǎn)車間)發(fā)生的水電費(fèi)、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動(dòng)保護(hù)費(fèi)、國家規(guī)定的有關(guān)環(huán)保費(fèi)用、季節(jié)性和修理期間的停工損失等不能根據(jù)原始憑證或原始憑證匯總表直接計(jì)入成本的費(fèi)用,管理費(fèi)用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費(fèi)用。

02:12

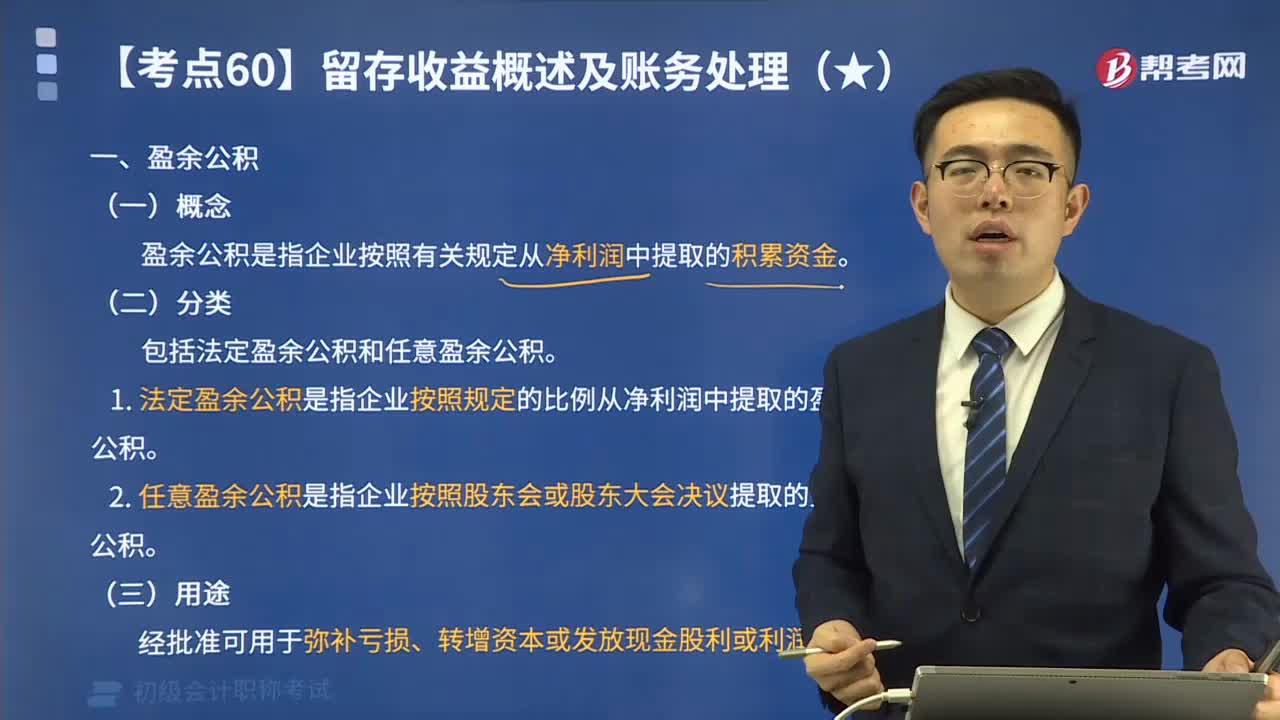

02:12盈余公積的概念是什么?有哪些用途及分類?:盈余公積是根據(jù)其用途不同分為公益金和一般盈余公積兩類。公司制企業(yè)按照稅后利潤的5%至10%的比例提取法定公益金。在計(jì)算法定盈余公積的基數(shù)時(shí),企業(yè)提取的盈余公積可用于彌補(bǔ)虧損、擴(kuò)大生產(chǎn)經(jīng)營、轉(zhuǎn)增資本(或股本)或派送新股等。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤中提取的積累資金。(1)法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。

00:34

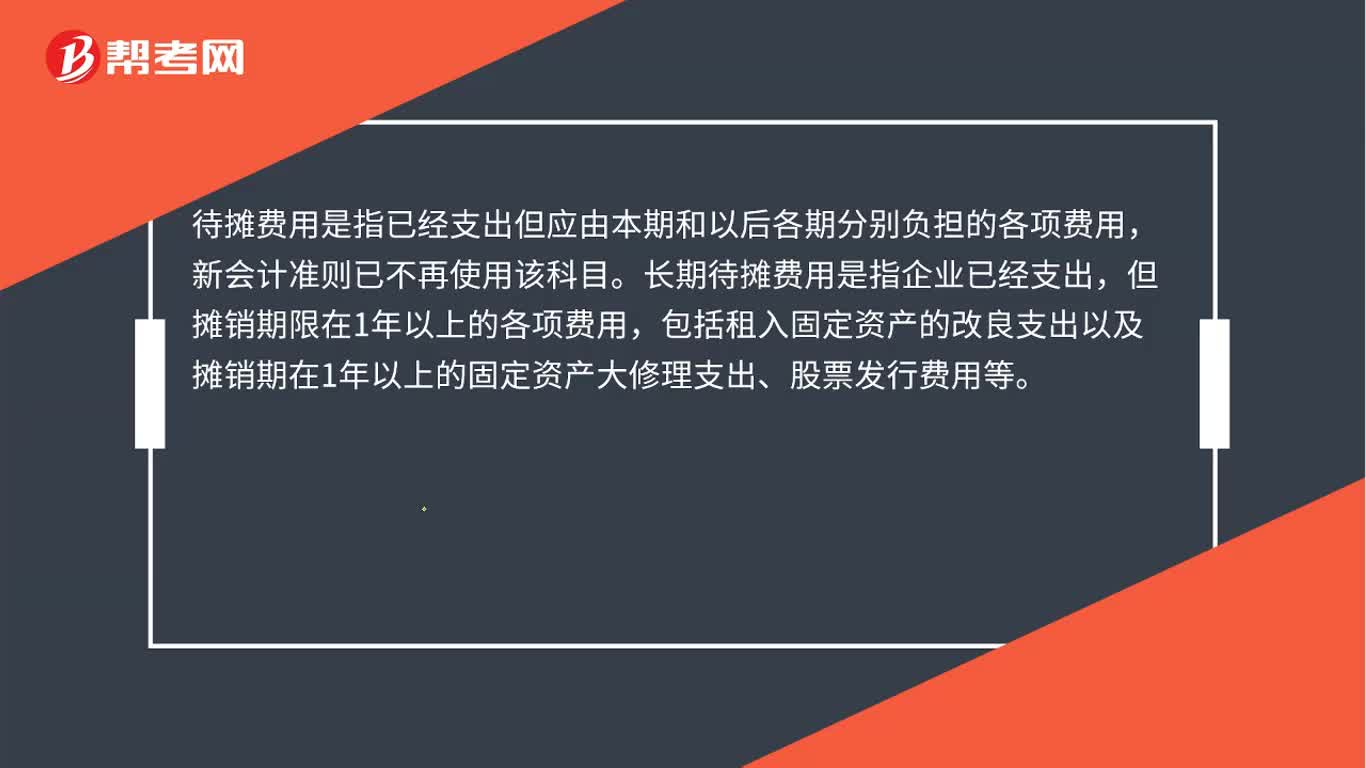

00:34待攤費(fèi)用和長(zhǎng)期待攤費(fèi)用是什么?:待攤費(fèi)用和長(zhǎng)期待攤費(fèi)用是什么?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,新會(huì)計(jì)準(zhǔn)則已不再使用該科目。長(zhǎng)期待攤費(fèi)用是指企業(yè)已經(jīng)支出,但攤銷期限在1年以上的各項(xiàng)費(fèi)用,包括租入固定資產(chǎn)的改良支出以及攤銷期在1年以上的固定資產(chǎn)大修理支出、股票發(fā)行費(fèi)用等。

08:00

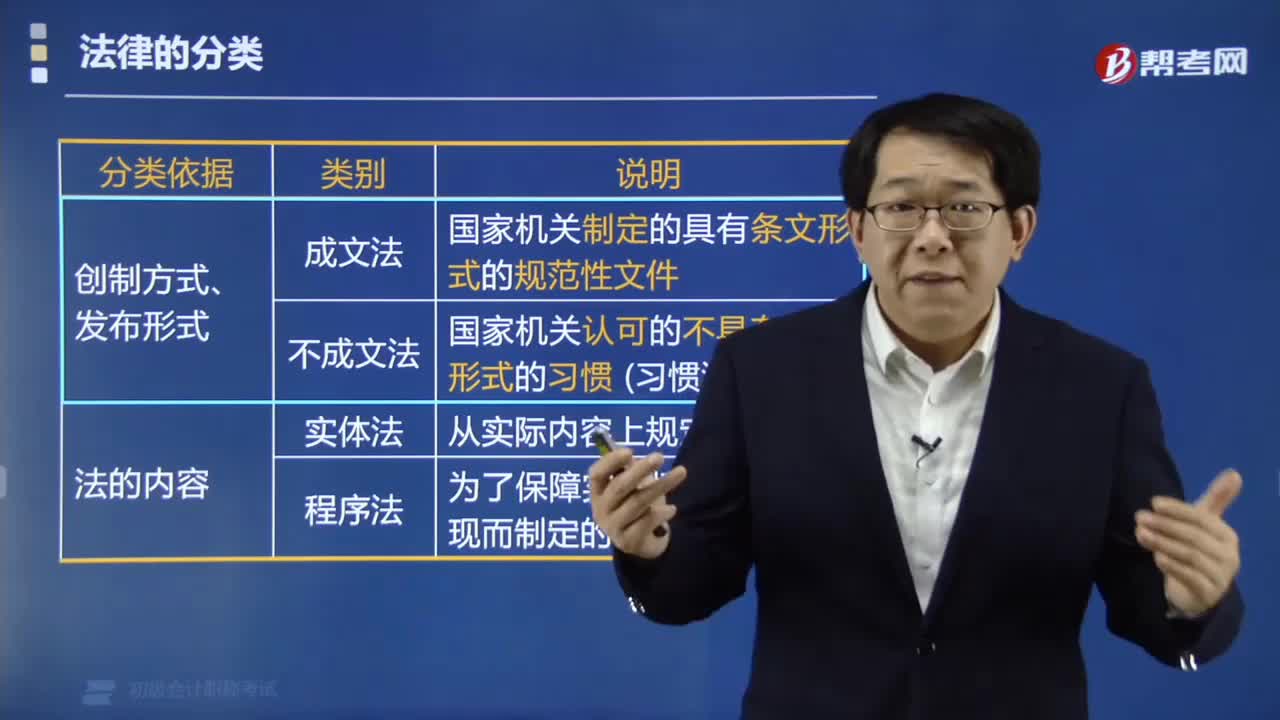

08:00法分類的依據(jù)是什么?:根據(jù)法的內(nèi)容、效力和制定程序;根據(jù)法的主體、調(diào)整對(duì)象和淵源;國家機(jī)關(guān)制定的具有條文形式的規(guī)范性文件:國家機(jī)關(guān)認(rèn)可的不具有條文形式的習(xí)慣(習(xí)慣法):為了保障實(shí)體權(quán)利義務(wù)的實(shí)現(xiàn)而制定的程序方面的法律,【效力范圍廣】在一國領(lǐng)域內(nèi)對(duì)一般主體和一般事項(xiàng)都普遍適用。【效力范圍窄】只在一國的特定地域內(nèi)或只對(duì)特定主體或在特定時(shí)期內(nèi)或?qū)μ囟ㄊ马?xiàng)有效的法律:四、內(nèi)容、效力制定程序。

00:42

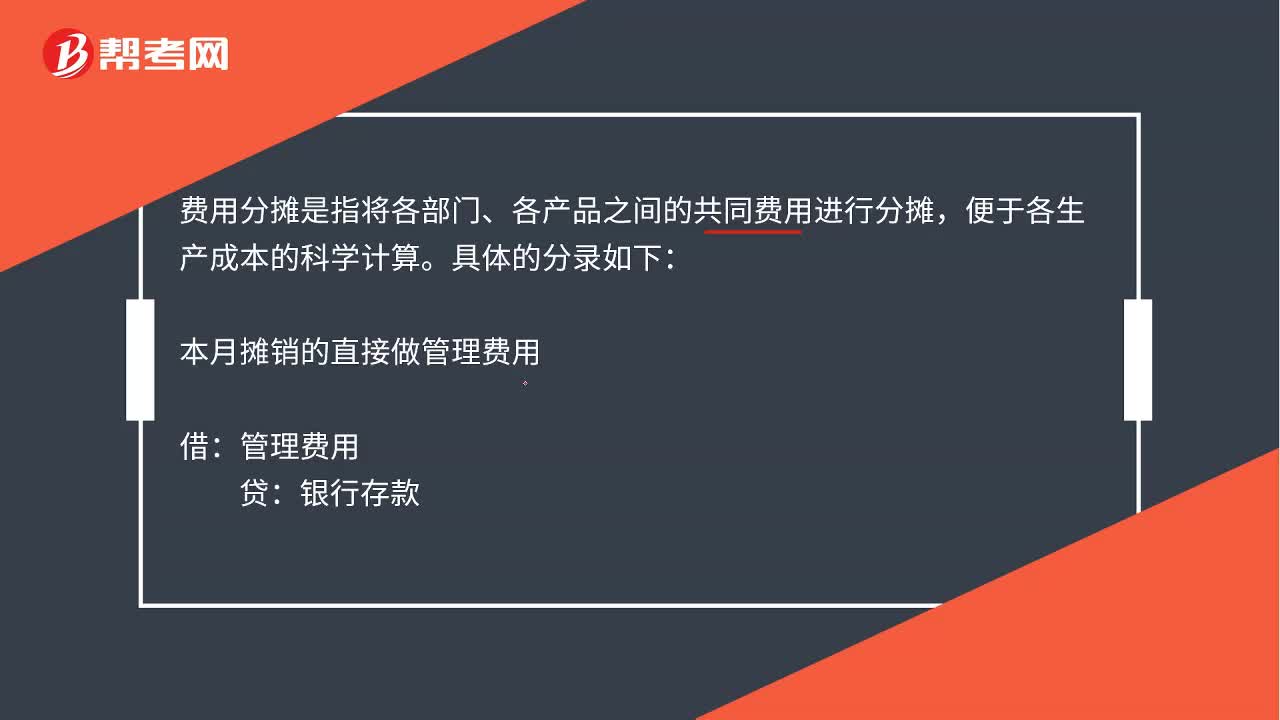

00:42分?jǐn)傎M(fèi)用會(huì)計(jì)分錄是什么?:分?jǐn)傎M(fèi)用會(huì)計(jì)分錄是什么?費(fèi)用分?jǐn)偸侵笇⒏鞑块T、各產(chǎn)品之間的共同費(fèi)用進(jìn)行分?jǐn)偅阌诟魃a(chǎn)成本的科學(xué)計(jì)算。具體的分錄如下:本月攤銷的直接做管理費(fèi)用。貸。銀行存款:除本月份攤銷的外全部轉(zhuǎn)入待攤費(fèi)用:待攤費(fèi)用:銀行存款每月分?jǐn)倳r(shí)借管理費(fèi)用貸待攤費(fèi)用

01:43

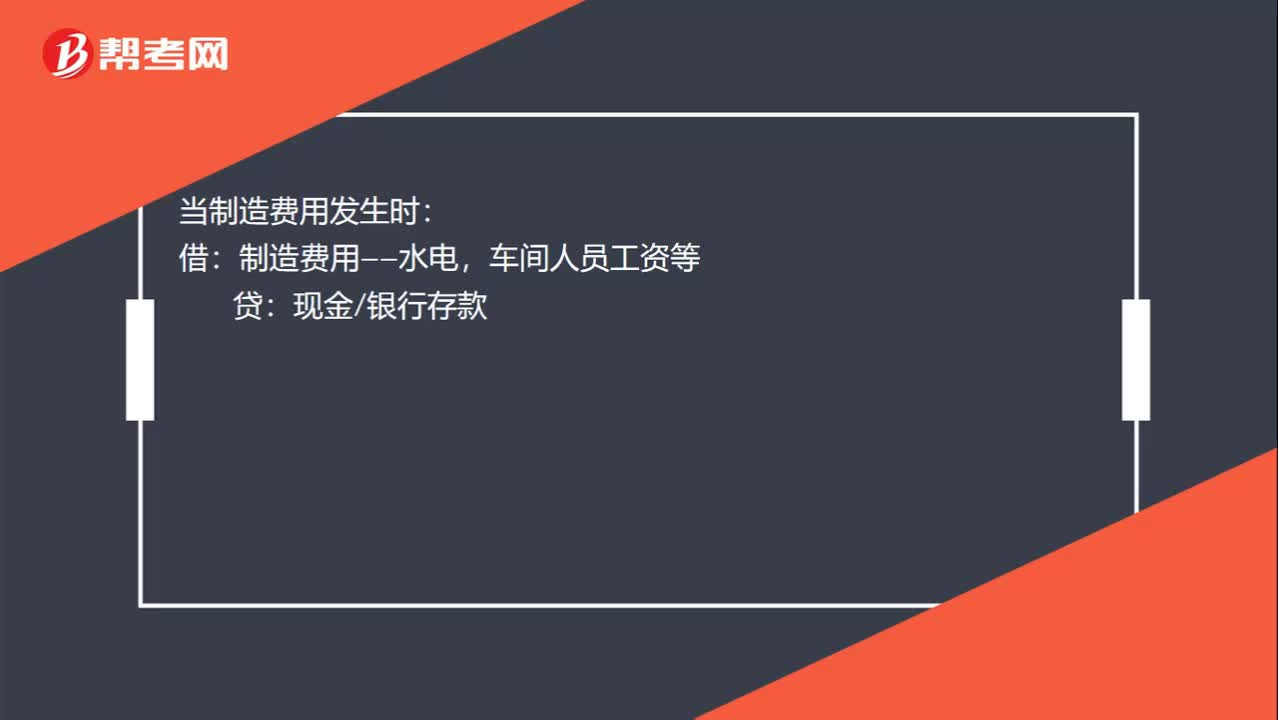

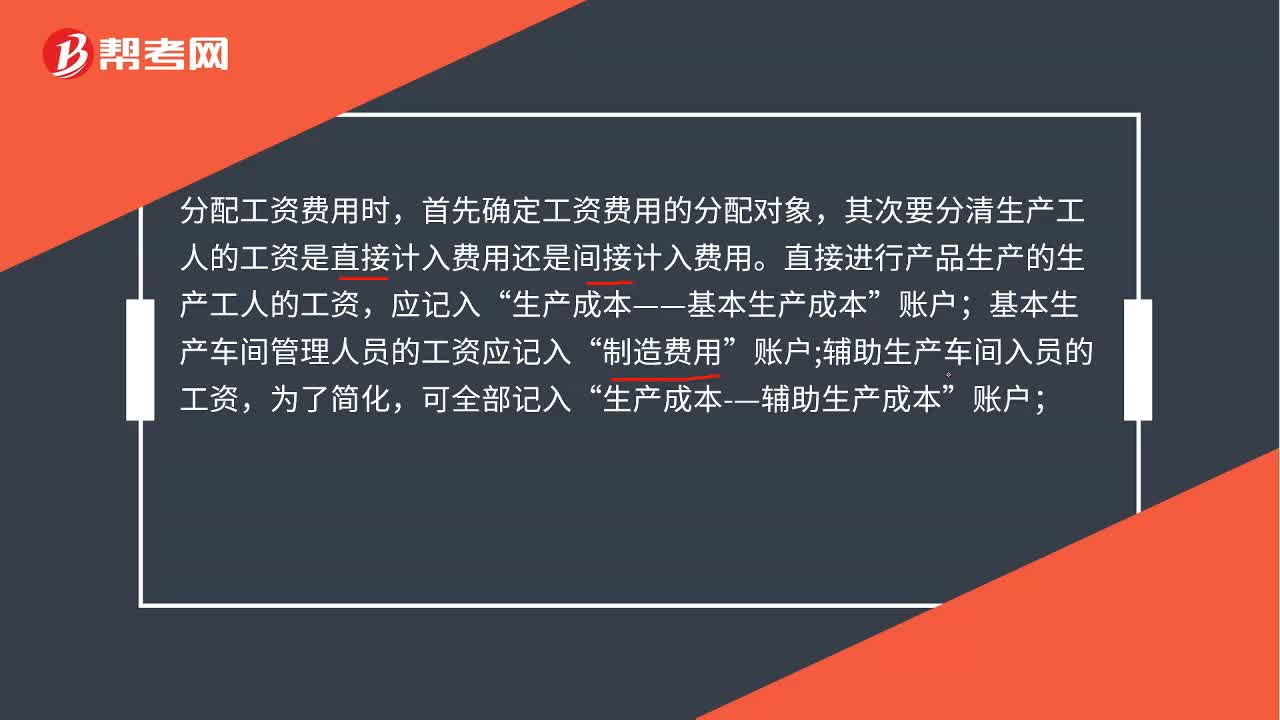

01:43分配工資費(fèi)用會(huì)計(jì)分錄是什么?:分配工資費(fèi)用會(huì)計(jì)分錄是什么?分配工資費(fèi)用時(shí),首先確定工資費(fèi)用的分配對(duì)象,其次要分清生產(chǎn)工人的工資是直接計(jì)入費(fèi)用還是間接計(jì)入費(fèi)用。直接進(jìn)行產(chǎn)品生產(chǎn)的生產(chǎn)工人工資,基本生產(chǎn)車間管理人員的工資應(yīng)記入“制造費(fèi)用”賬戶;輔助生產(chǎn)車間人員的工資,生產(chǎn)成本——輔助生產(chǎn)成本”行政管理部門人員的工資,管理費(fèi)用”其人員的工資應(yīng)記入“營業(yè)費(fèi)用”其他人員如醫(yī)務(wù)、福利人員及工程施工建設(shè)人員的工資,應(yīng)付福利費(fèi)”

00:42

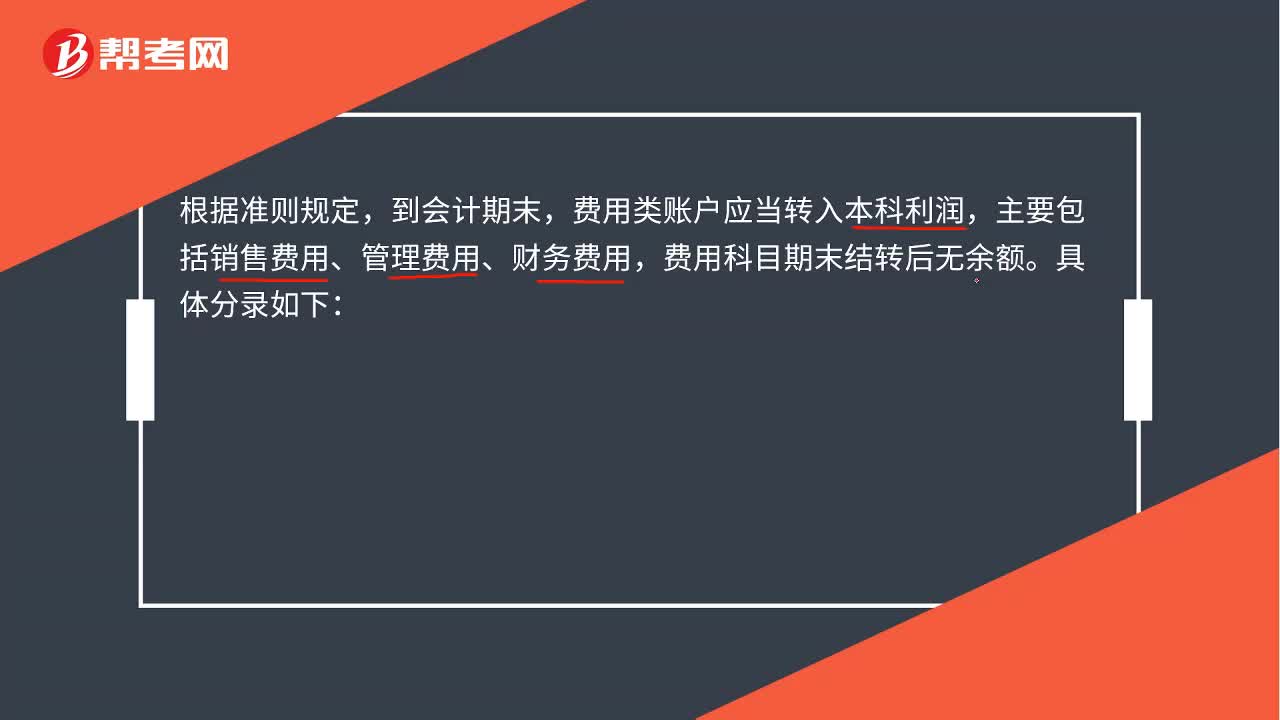

00:42費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄是什么?:費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄是什么?根據(jù)準(zhǔn)則規(guī)定,到會(huì)計(jì)期末,費(fèi)用類賬戶應(yīng)當(dāng)轉(zhuǎn)入本科利潤,主要包括銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用,費(fèi)用科目期末結(jié)轉(zhuǎn)后無余額。具體分錄如下:借:本年利潤:貸主營業(yè)務(wù)成本其他業(yè)務(wù)成本營業(yè)稅金及附加營業(yè)外支出管理費(fèi)用財(cái)務(wù)費(fèi)用銷售費(fèi)用所得稅費(fèi)用等

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日