下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:29

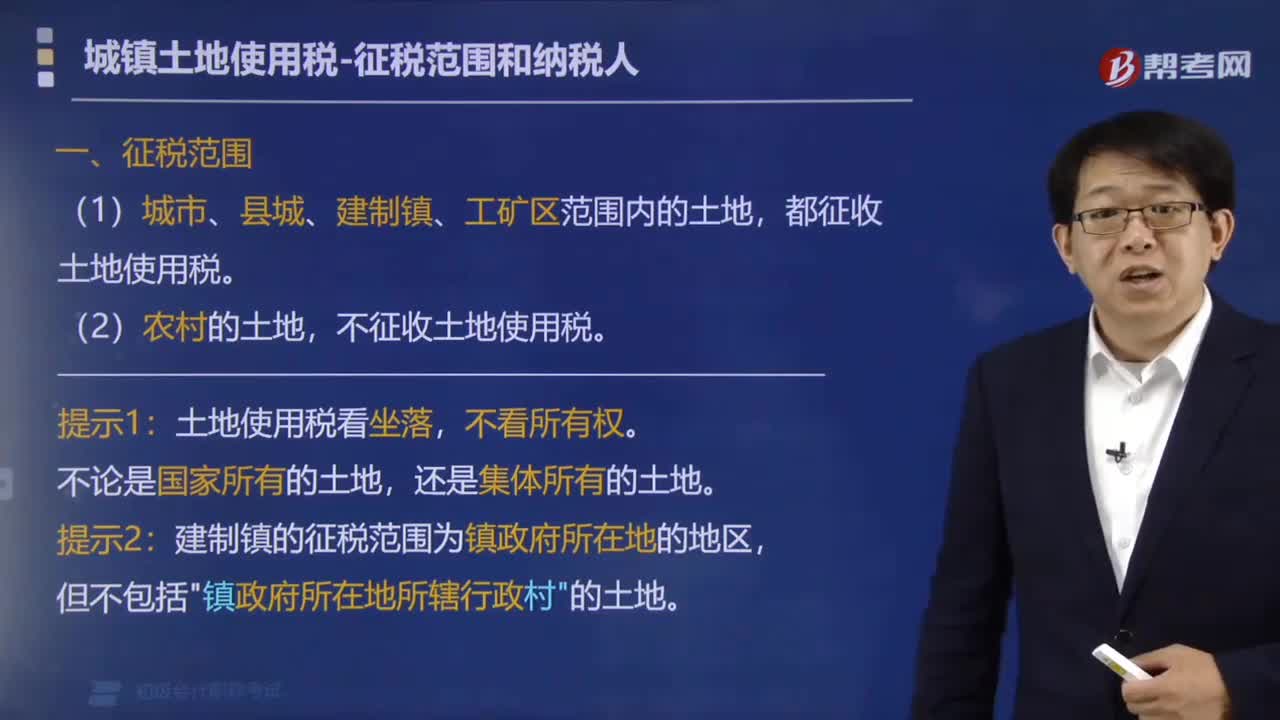

02:29城鎮(zhèn)土地使用稅的征稅范圍包括哪些?:城鎮(zhèn)土地使用稅的征稅范圍包括哪些?城鎮(zhèn)土地使用稅的征稅范圍是稅法規(guī)定的納稅區(qū)域內(nèi)的土地。(1)城市、縣城、建制鎮(zhèn)、工礦區(qū)范圍內(nèi)的土地,不征收土地使用稅。土地使用稅看坐落,建制鎮(zhèn)的征稅范圍為鎮(zhèn)政府所在地的地區(qū),但不包括"鎮(zhèn)政府所在地所轄行政村"的土地。規(guī)劃區(qū)與房產(chǎn)稅、城鎮(zhèn)土地使用稅:判斷是否征收土地使用稅,【例題·多選題】根據(jù)城鎮(zhèn)土地使用稅法律制度的有關(guān)規(guī)定,屬于城鎮(zhèn)土地使用稅征稅范圍的有( ):

02:01

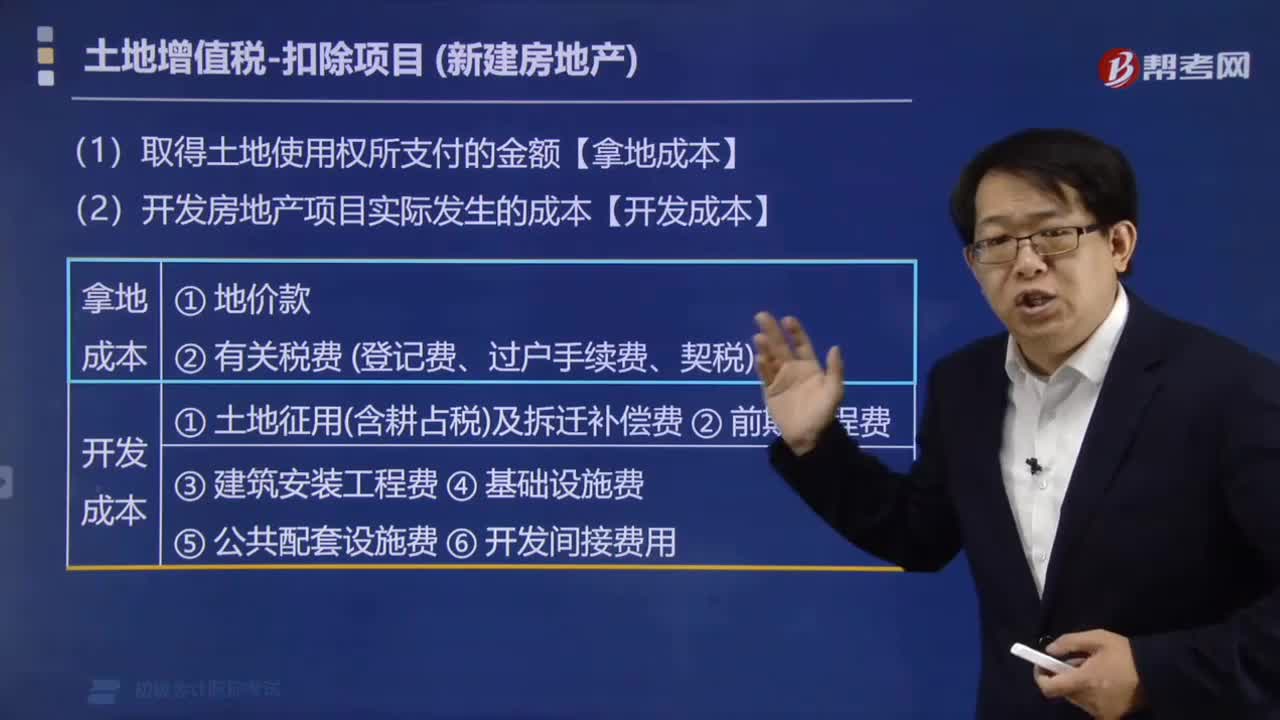

02:01取得土地使用權(quán)的金額和開發(fā)土地的成本包括哪些費用?:取得土地使用權(quán)的金額和開發(fā)土地的成本包括哪些費用?取得土地使用權(quán)所支付的金額(適用新建房轉(zhuǎn)讓和存量房地產(chǎn)轉(zhuǎn)讓):包括地價款和取得使用權(quán)按政府規(guī)定繳納的費用(登記費、過戶手續(xù)費、契稅)。開發(fā)房地產(chǎn)項目實際發(fā)生的成本(適用新建房轉(zhuǎn)讓):包括土地征用(含耕占稅)及拆遷補償費、前期工程費、建筑安裝工程費、基礎(chǔ)設(shè)施費、公共配套設(shè)施費、開發(fā)間接費用。【例題·多選題】根據(jù)土地增值稅法律制度的規(guī)定。

00:22

00:22土地增值稅采用什么稅率?:土地增值稅采用什么稅率?土地增值稅是以轉(zhuǎn)讓房地產(chǎn)取得的收入,減除法定扣除項目金額后的增值額作為計稅依據(jù),并按照四級超率累進稅率進行征收。

00:52

00:52轉(zhuǎn)讓土地使用權(quán)簡易征收范圍是什么?:轉(zhuǎn)讓土地使用權(quán)簡易征收范圍:納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),以取得的全部價款和價外費用減去取得該土地使用權(quán)的原價后的余額為銷售額,按照5%的征收率計算繳納增值稅。

00:15

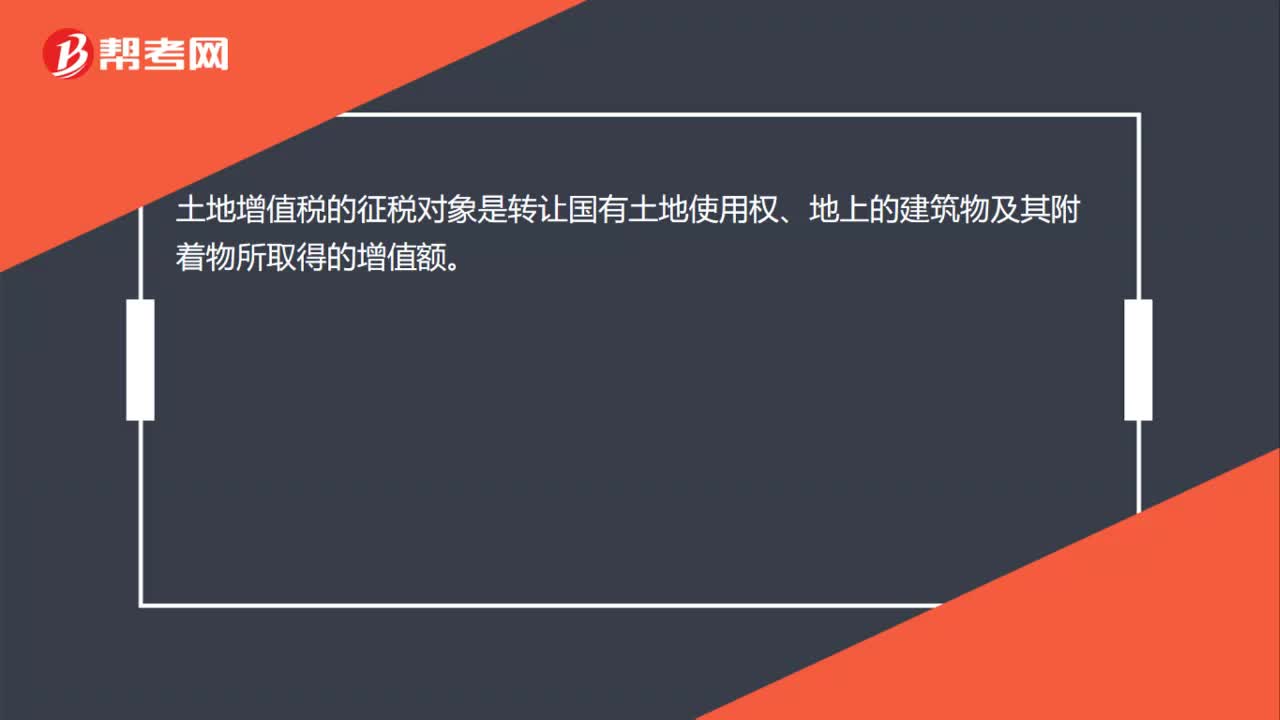

00:15土地增值稅征稅對象是哪些?:土地增值稅的征稅對象是轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物所取得的增值額。

00:39

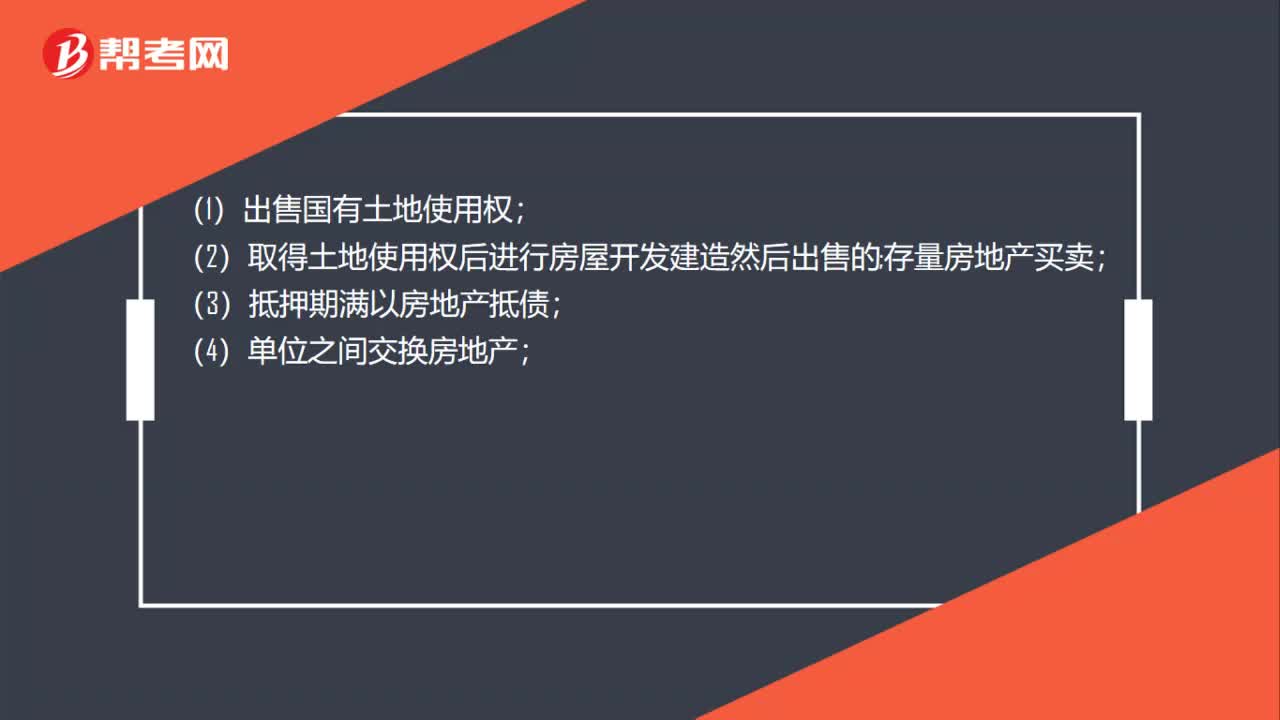

00:39土地增值稅的征稅范圍包括哪些?:土地增值稅的征稅范圍包括哪些?(1)出售國有土地使用權(quán);(2)取得土地使用權(quán)后進行房屋開發(fā)建造然后出售的;存量房地產(chǎn)買賣;(3)抵押期滿以房地產(chǎn)抵債;(4)單位之間交換房地產(chǎn);(5)投資方或接受方屬于房地產(chǎn)開發(fā)企業(yè)的房地產(chǎn)投資;(6)投資聯(lián)營后將投入的房地產(chǎn)再轉(zhuǎn)讓的;(7)合作建房建成后轉(zhuǎn)讓的。

01:47

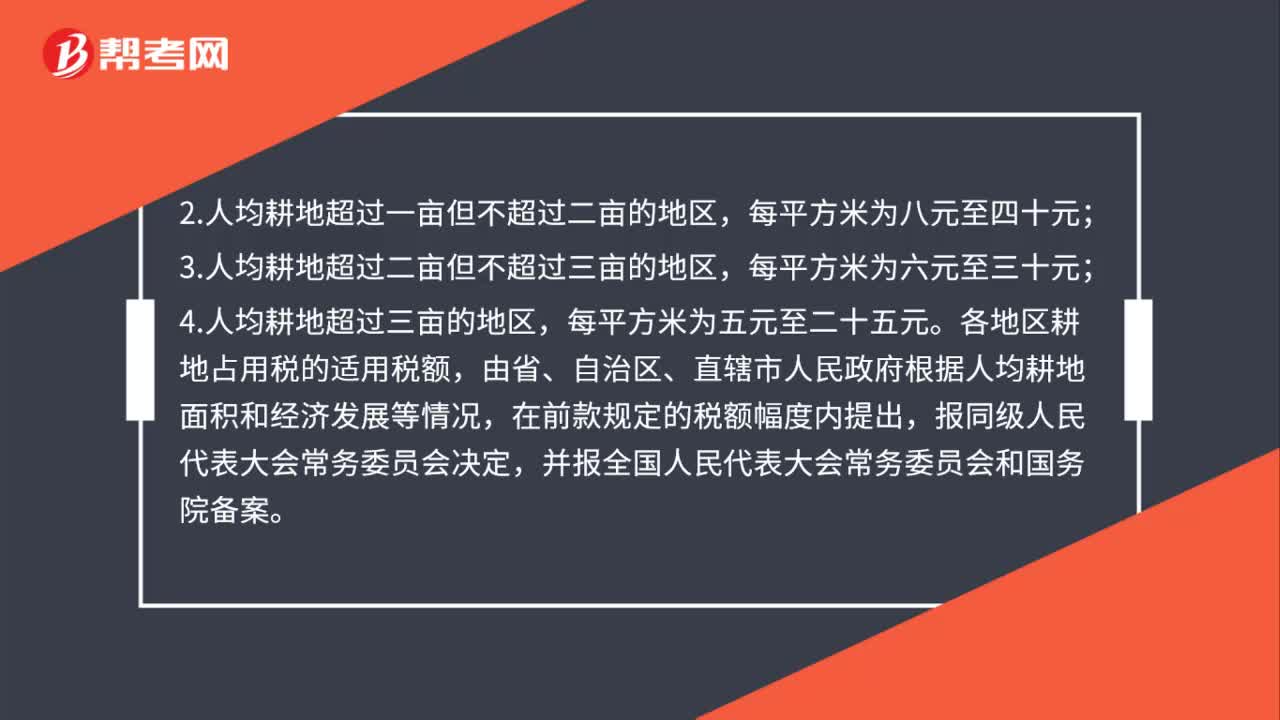

01:47耕地占用稅的稅額是如何規(guī)定的?:耕地占用稅的稅額是如何規(guī)定的?耕地占用稅的稅額如下:1.人均耕地不超過一畝的地區(qū)(以縣、自治縣、不設(shè)區(qū)的市、市轄區(qū)為單位,3.人均耕地超過二畝但不超過三畝的地區(qū),4.人均耕地超過三畝的地區(qū),各地區(qū)耕地占用稅的適用稅額,由省、自治區(qū)、直轄市人民政府根據(jù)人均耕地面積和經(jīng)濟發(fā)展等情況,各省、自治區(qū)、直轄市耕地占用稅適用稅額的平均水平。

00:35

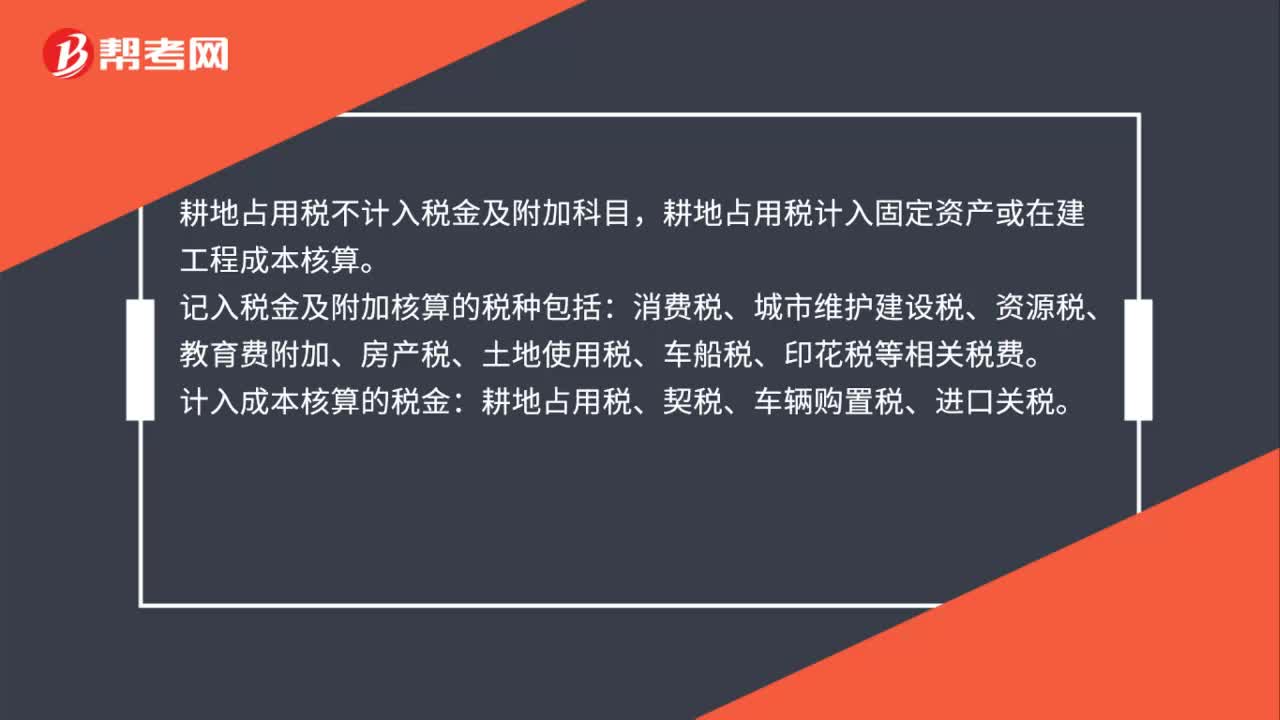

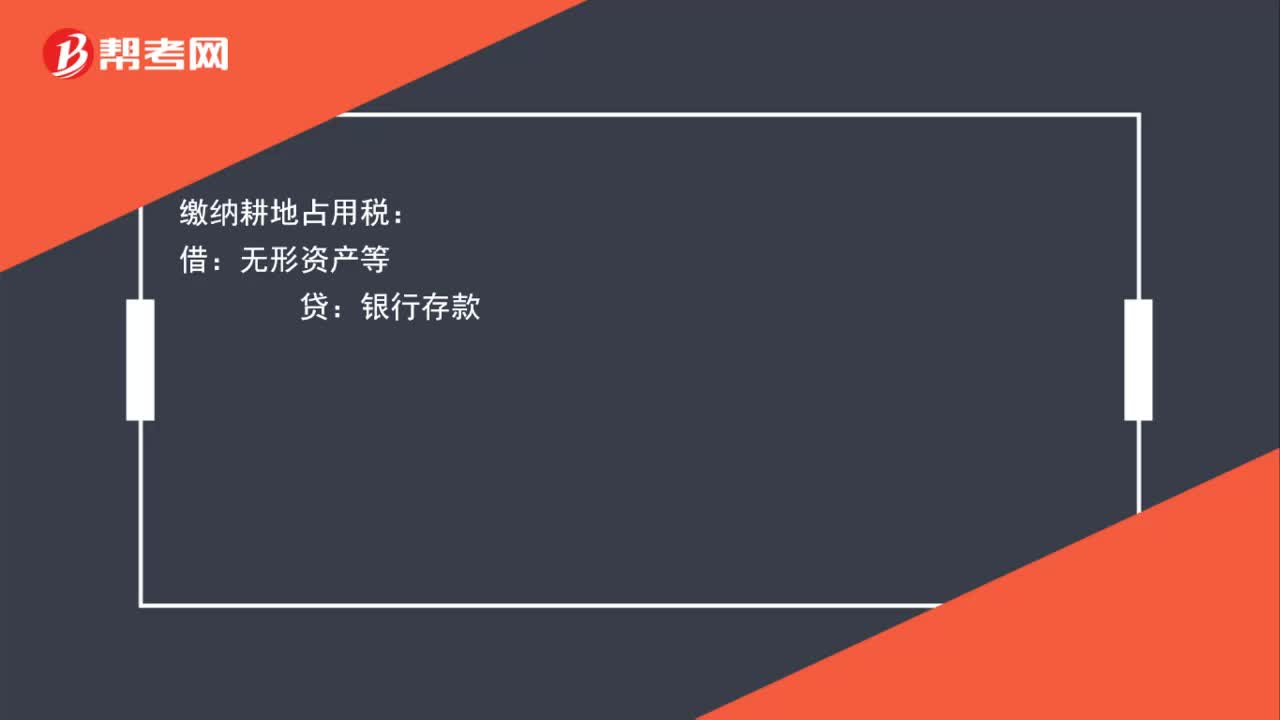

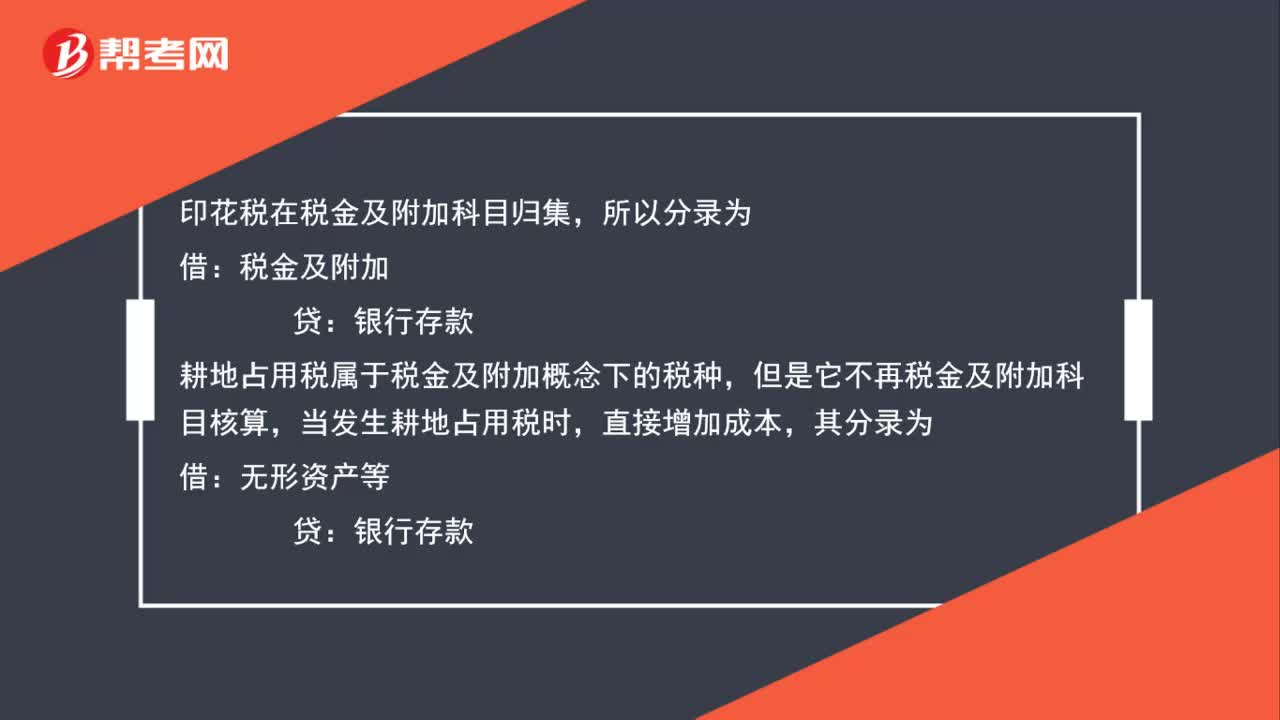

00:35印花稅和耕地占用稅分錄怎么寫?:印花稅和耕地占用稅分錄怎么寫?繳納印花稅:稅金及附加:銀行存款:繳納耕地占用稅:借無形資產(chǎn)等貸銀行存款

01:52

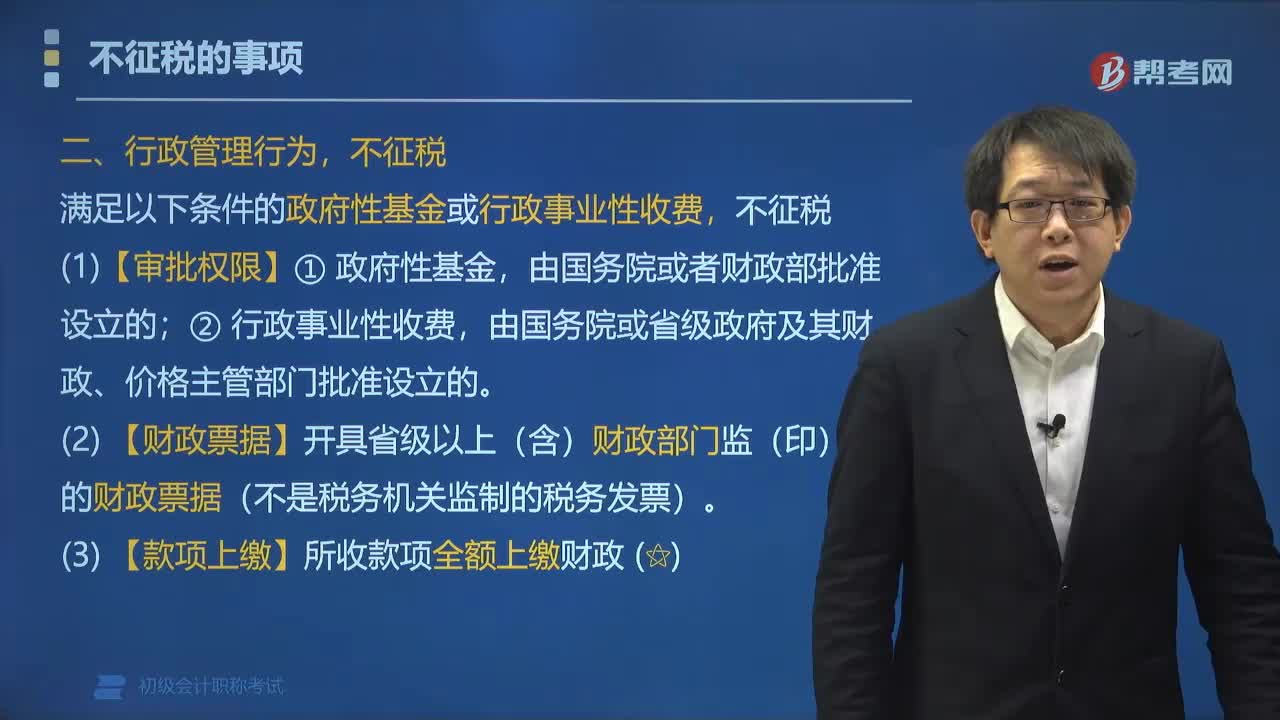

01:52哪些行政管理行為不征稅?:滿足以下條件的政府性基金或行政事業(yè)性收費,由國務(wù)院或省級政府及其財政、價格主管部門批準設(shè)立的。收取時開具省級以上(含省級)財政部門印制或監(jiān)制的財政票據(jù)(不是稅務(wù)機關(guān)監(jiān)制的稅務(wù)發(fā)票),【例題?多選題】納稅人代有關(guān)行政管理部門收取的費用,A. 由國務(wù)院或者財政部批準設(shè)立的政府性基金,B. 由國務(wù)院或者省級人民政府及其財政、價格主管部門批準設(shè)立的行政事業(yè)性收費:C. 所收款項全額上繳財政。

00:53

00:53印花稅和耕地占用稅如何做分錄?:印花稅和耕地占用稅如何做分錄?印花稅在稅金及附加科目歸集,所以分錄為:稅金及附加:貸,銀行存款,耕地占用稅屬于稅金及附加概念下的稅種,但它不在稅金及附加科目核算,當發(fā)生耕地占用稅時:直接增加成本:其分錄為:借無形資產(chǎn)等貸銀行存款

01:57

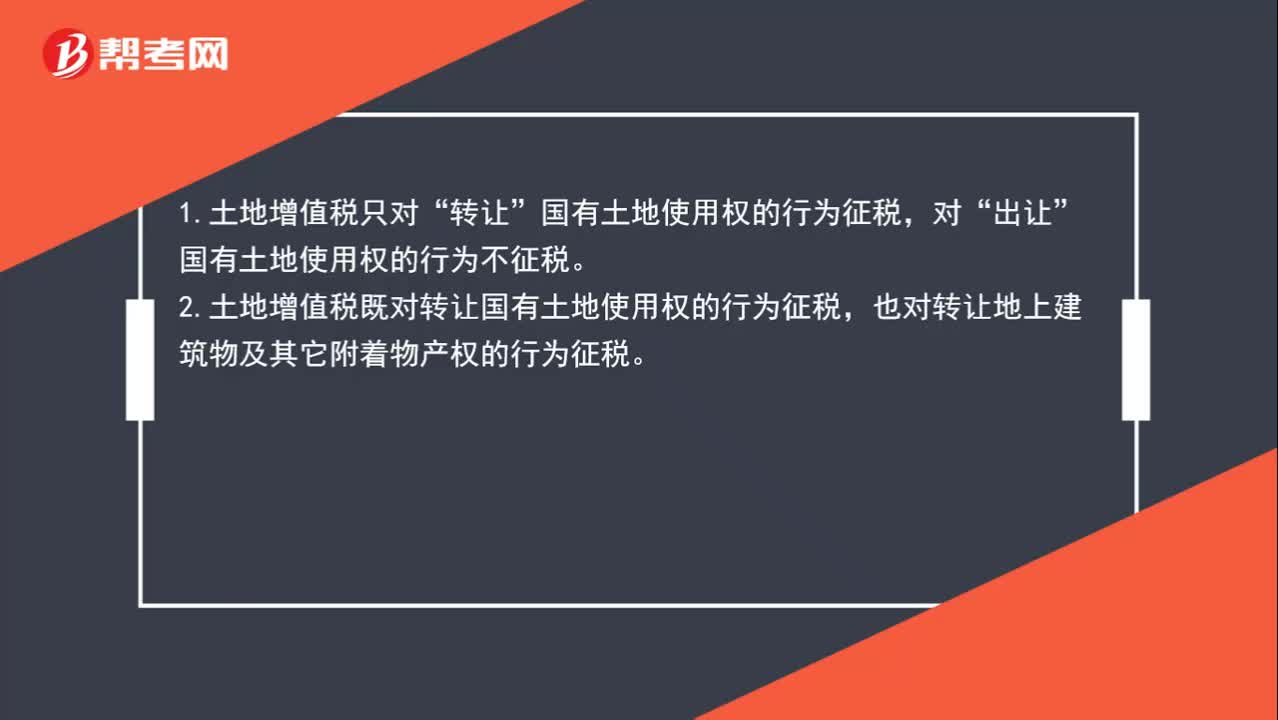

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國有土地使用權(quán)的行為不征稅。2.土地增值稅既對轉(zhuǎn)讓國有土地使用權(quán)的行為征稅,也對轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈與“

05:08

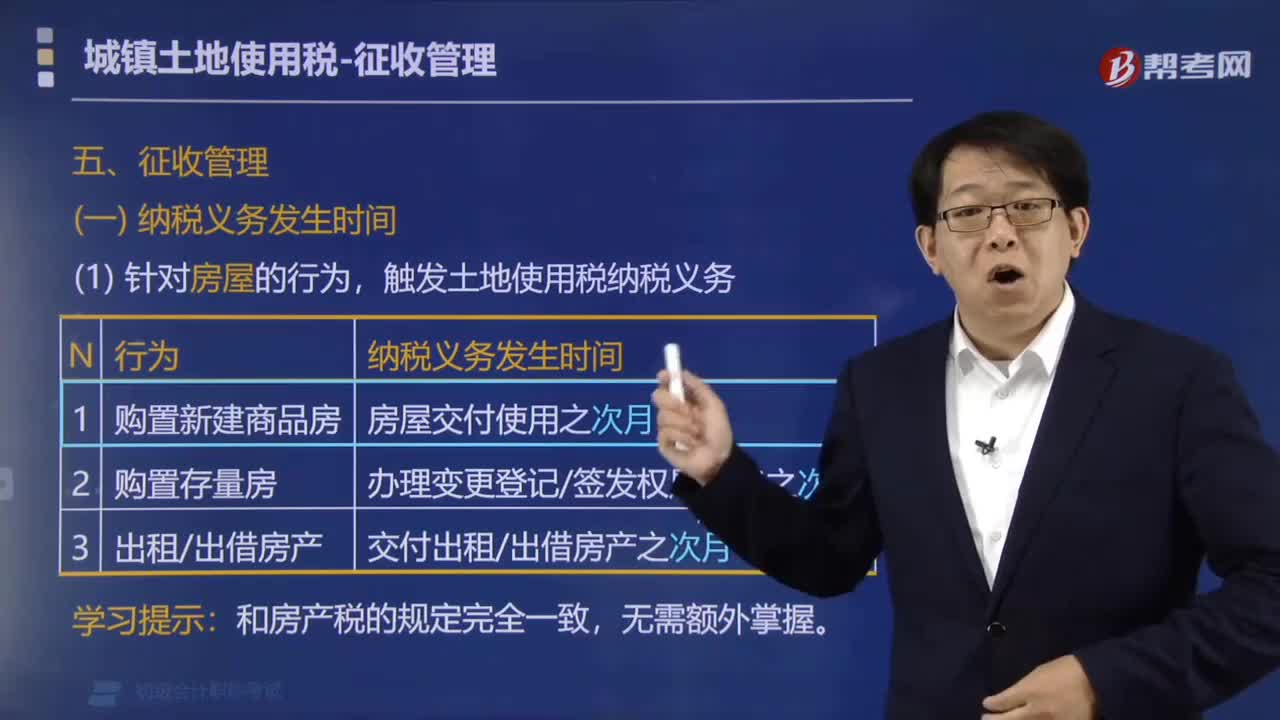

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日