下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

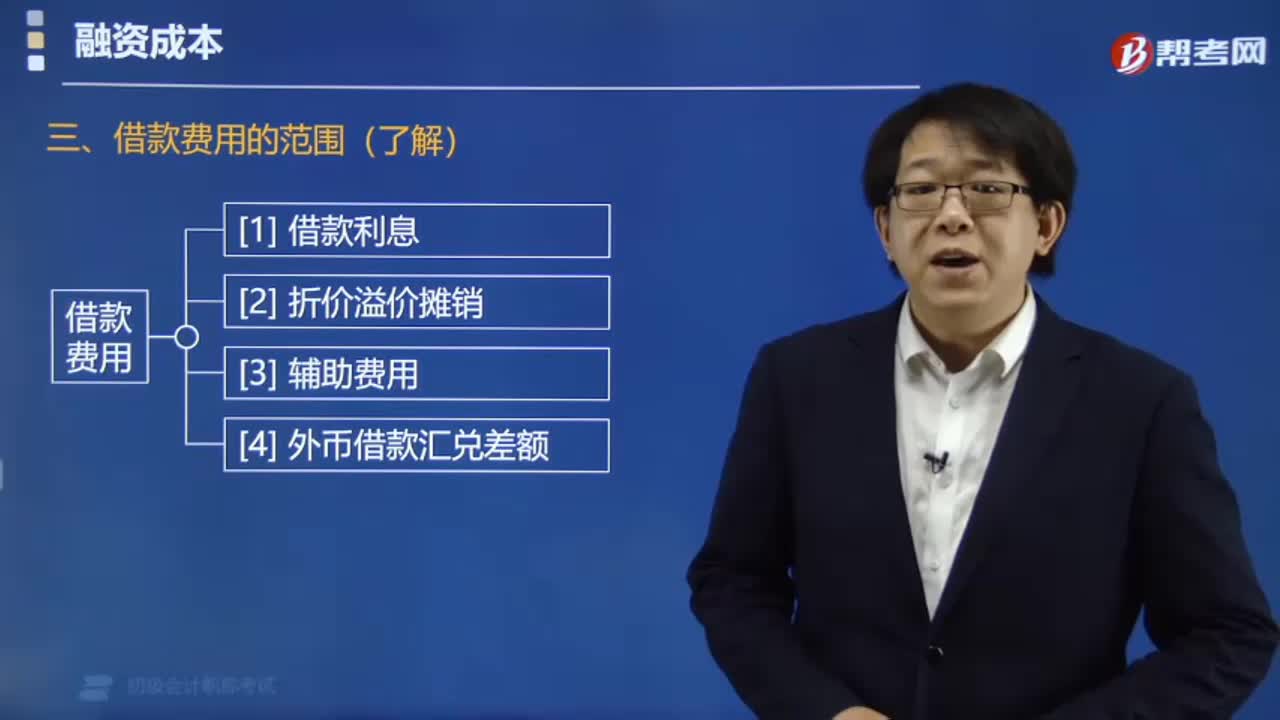

00:24借款費(fèi)用的范圍包括哪些?:借款費(fèi)用是企業(yè)因借入資金所付出的代價(jià),包括借款利息、折價(jià)或者溢價(jià)的攤銷、輔助費(fèi)用以及因外幣借款而發(fā)生的匯兌差額。1. 因借款而發(fā)生的利息包括企業(yè)向銀行或者其他金融機(jī)構(gòu)等借入資金發(fā)生的利息、發(fā)行公司債券發(fā)生的利息,以及為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而發(fā)生的帶息債務(wù)所承擔(dān)的利息等。是指企業(yè)在借款過程中發(fā)生的諸如手續(xù)費(fèi)、傭金等費(fèi)用,4. 因外幣借款而發(fā)生的匯兌差額。

01:47

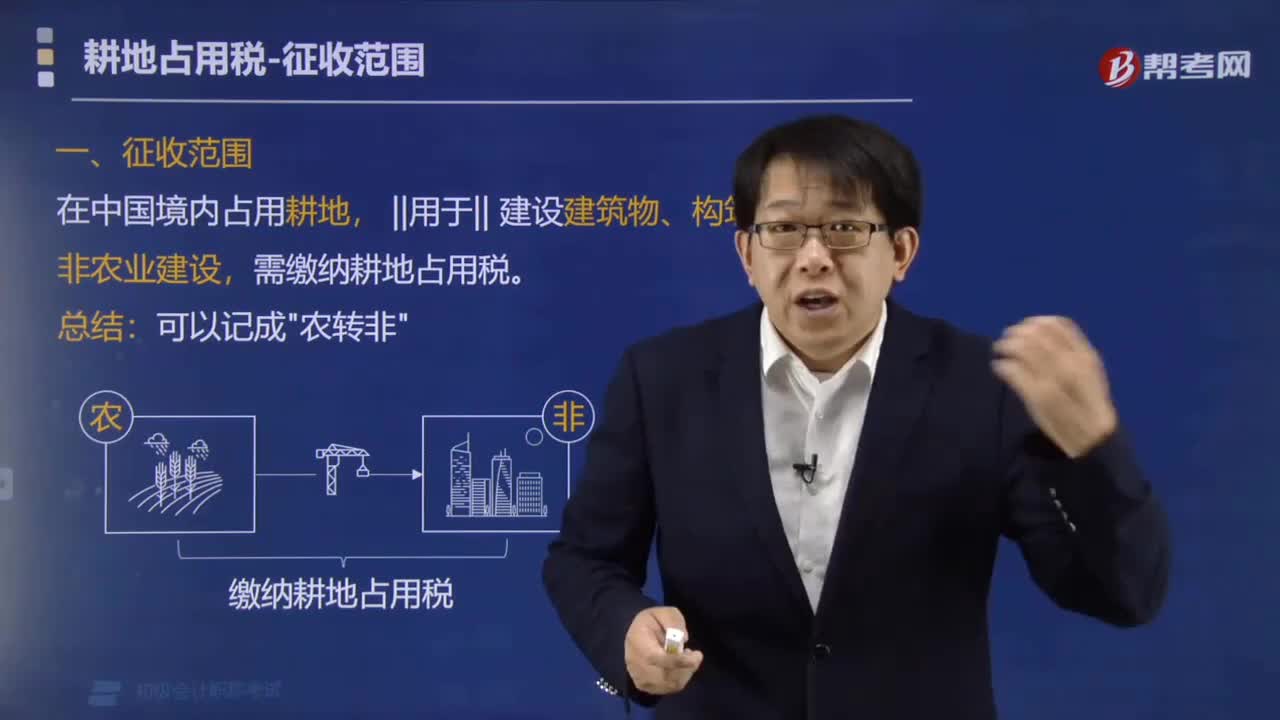

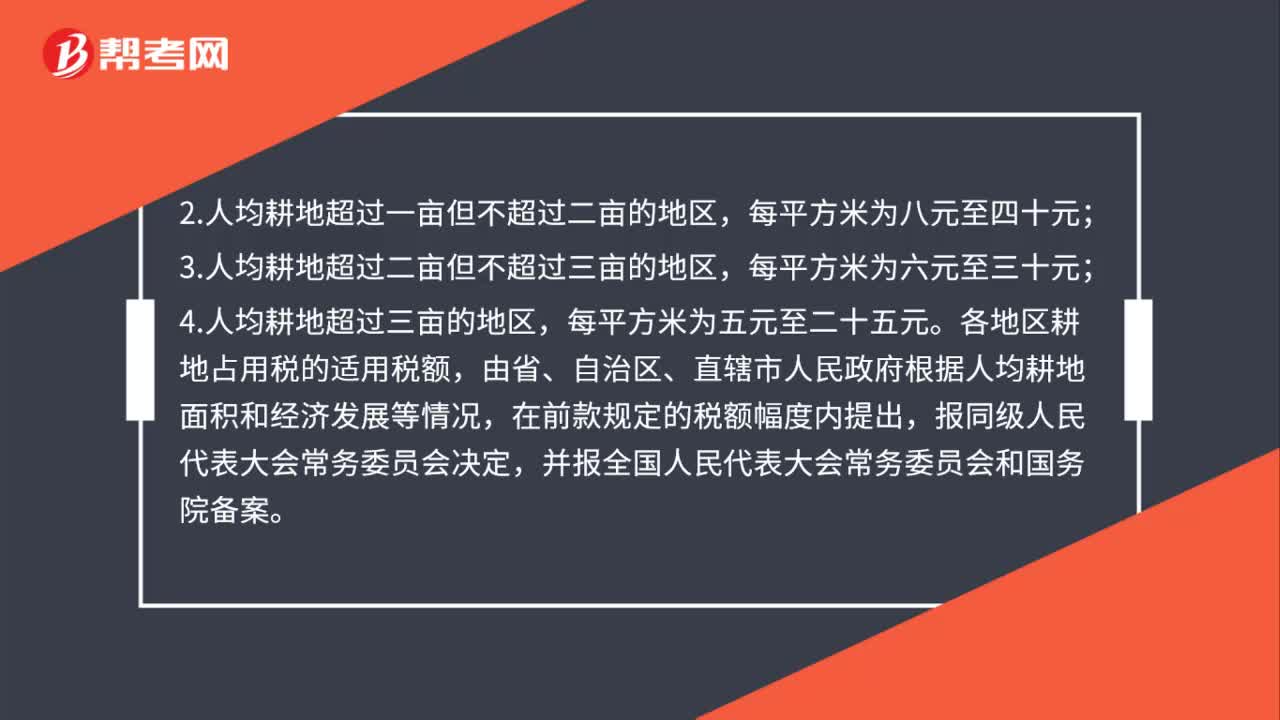

01:47耕地占用稅的稅額是如何規(guī)定的?:耕地占用稅的稅額是如何規(guī)定的?耕地占用稅的稅額如下:1.人均耕地不超過一畝的地區(qū)(以縣、自治縣、不設(shè)區(qū)的市、市轄區(qū)為單位,3.人均耕地超過二畝但不超過三畝的地區(qū),4.人均耕地超過三畝的地區(qū),各地區(qū)耕地占用稅的適用稅額,由省、自治區(qū)、直轄市人民政府根據(jù)人均耕地面積和經(jīng)濟(jì)發(fā)展等情況,各省、自治區(qū)、直轄市耕地占用稅適用稅額的平均水平。

03:12

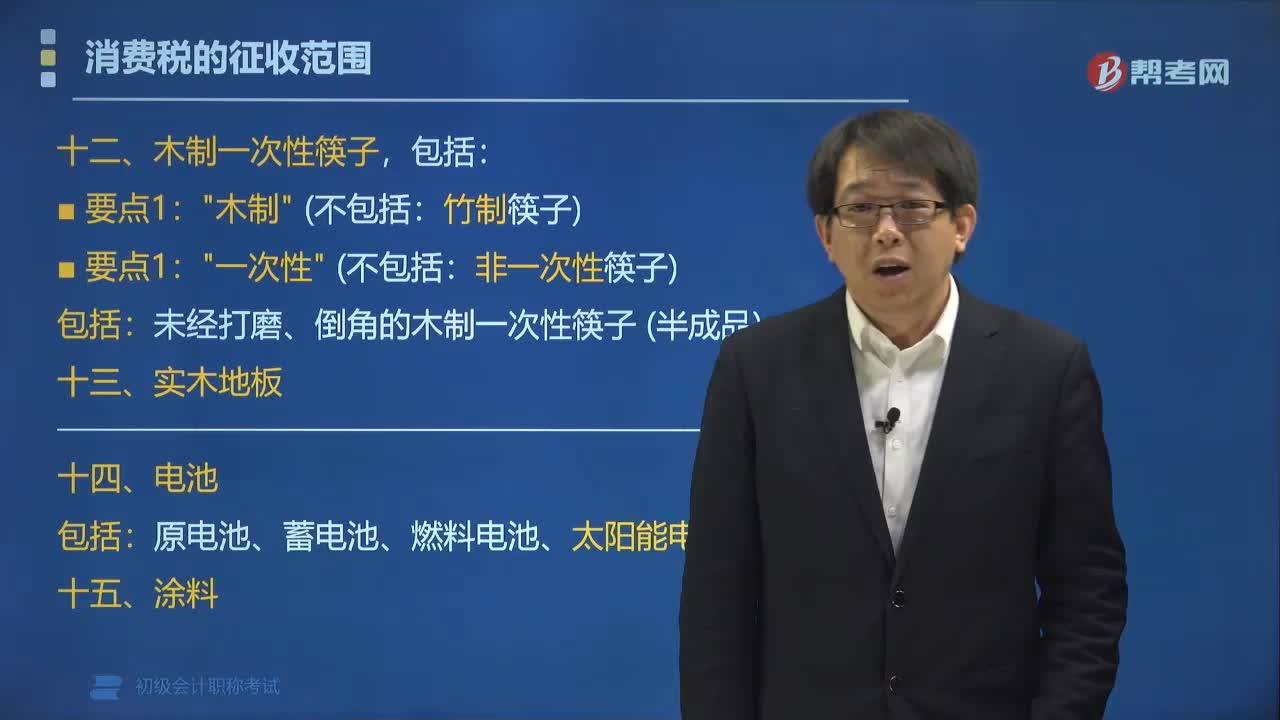

03:12木制一次性筷子、實(shí)木地板、電池和涂料的消費(fèi)稅征稅范圍包括哪些?:木制一次性筷子、實(shí)木地板、電池和涂料的消費(fèi)稅征稅范圍包括:是指以木材為原料經(jīng)過鋸段、浸泡、旋切、刨切、烘干、篩選、打磨、倒角、包裝等環(huán)節(jié)加工而成的各類一次性使用的筷子。本稅目征收范圍包括各種規(guī)格的木制一次性筷子。未經(jīng)打磨、倒角的木制一次性筷子屬于本稅目征稅范圍:實(shí)木地板是指以木材為原料,經(jīng)鋸割、干燥、刨光、截?cái)唷㈤_榫、涂漆等工序加工而成的塊狀或條狀的地面裝飾材料;實(shí)木地板按生產(chǎn)工藝不同。

03:11

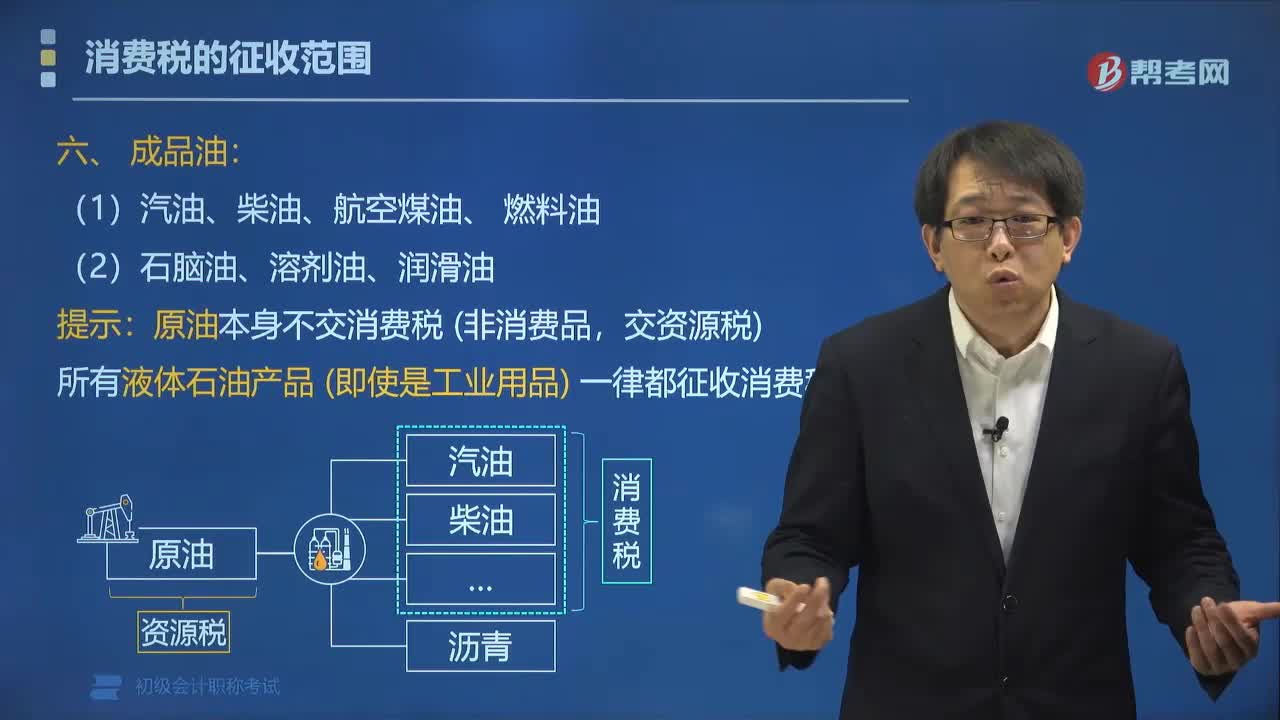

03:11消費(fèi)稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費(fèi)稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

00:45

00:45消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?:消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?消費(fèi)稅中各種鞭炮、焰火,征稅范圍包括:即噴花類、旋轉(zhuǎn)類、旋轉(zhuǎn)升空類、火箭類、吐珠類、線香類、小禮花類、煙霧類、造型玩具類、炮竹類、摩擦炮類、組合煙花類、禮花彈類。稅法規(guī)定征收消費(fèi)稅鞭炮、焰火產(chǎn)品的具體品目。指煙火劑,內(nèi)裝藥劑,點(diǎn)燃后煙火噴射,分平地小焰火和空中大焰火兩類。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn)。

01:31

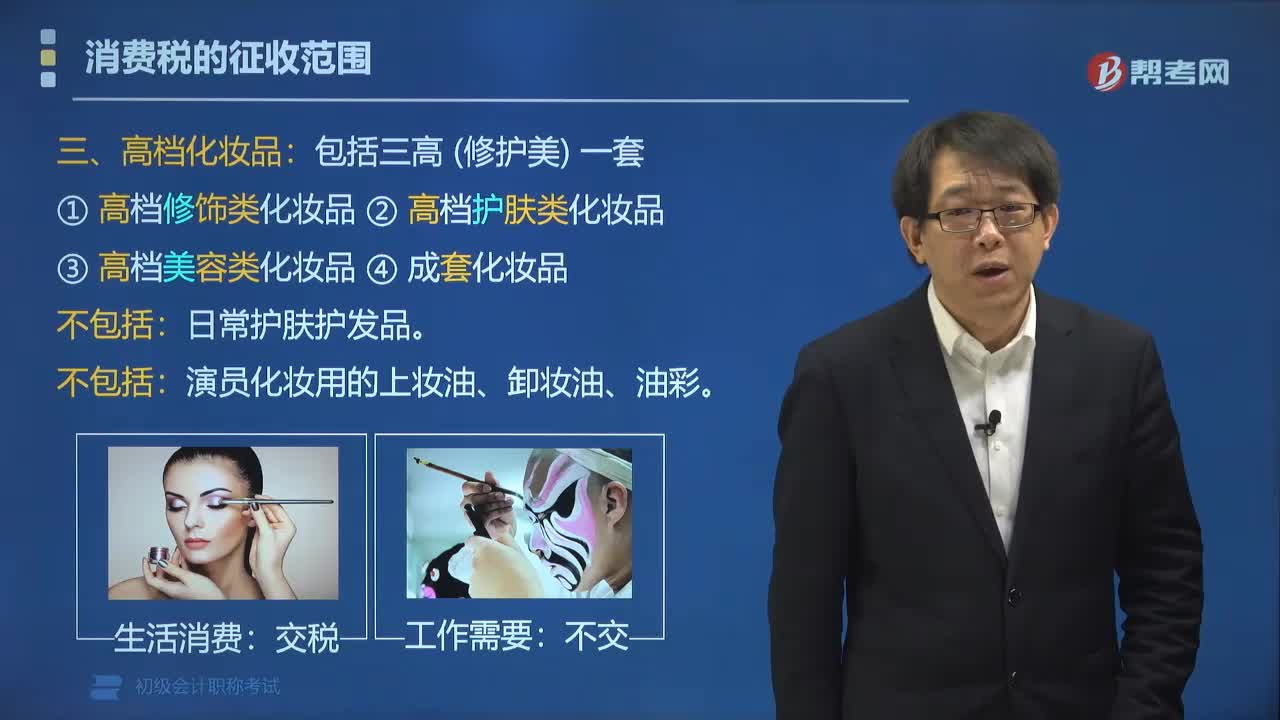

01:31消費(fèi)稅中高檔化妝品的征收范圍包括哪些?:消費(fèi)稅中高檔化妝品的征收范圍包括哪些?消費(fèi)稅中高檔化妝品的征收范圍包括三高(修護(hù)美)一套:②高檔護(hù)膚類化妝品;③高檔美容類化妝品;日常護(hù)膚護(hù)發(fā)品,演員化妝用的上妝油、卸妝油、油彩。根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于調(diào)整化妝品消費(fèi)稅政策的通知》(財(cái)稅〔2016〕103號(hào))的規(guī)定,取消對(duì)普通美容、修飾類化妝品征收消費(fèi)稅,征收范圍包括高檔美容、修飾類化妝品、高檔護(hù)膚類化妝品和成套化妝品。

00:35

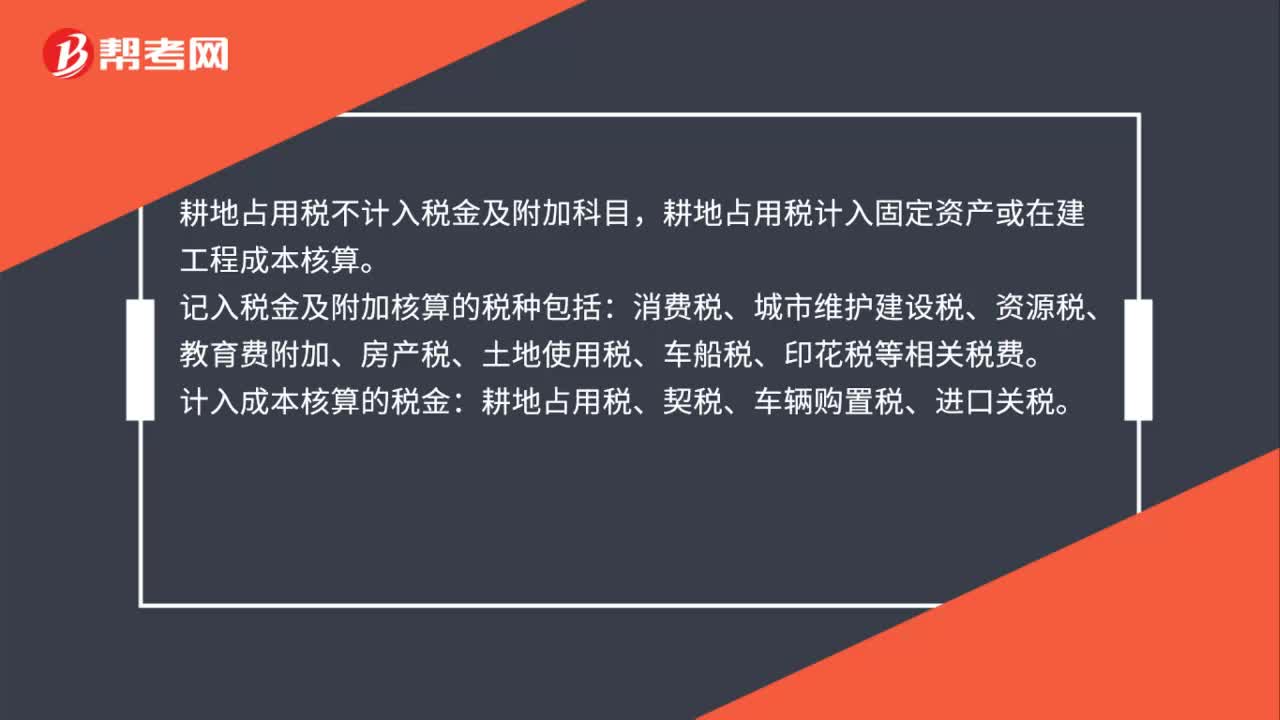

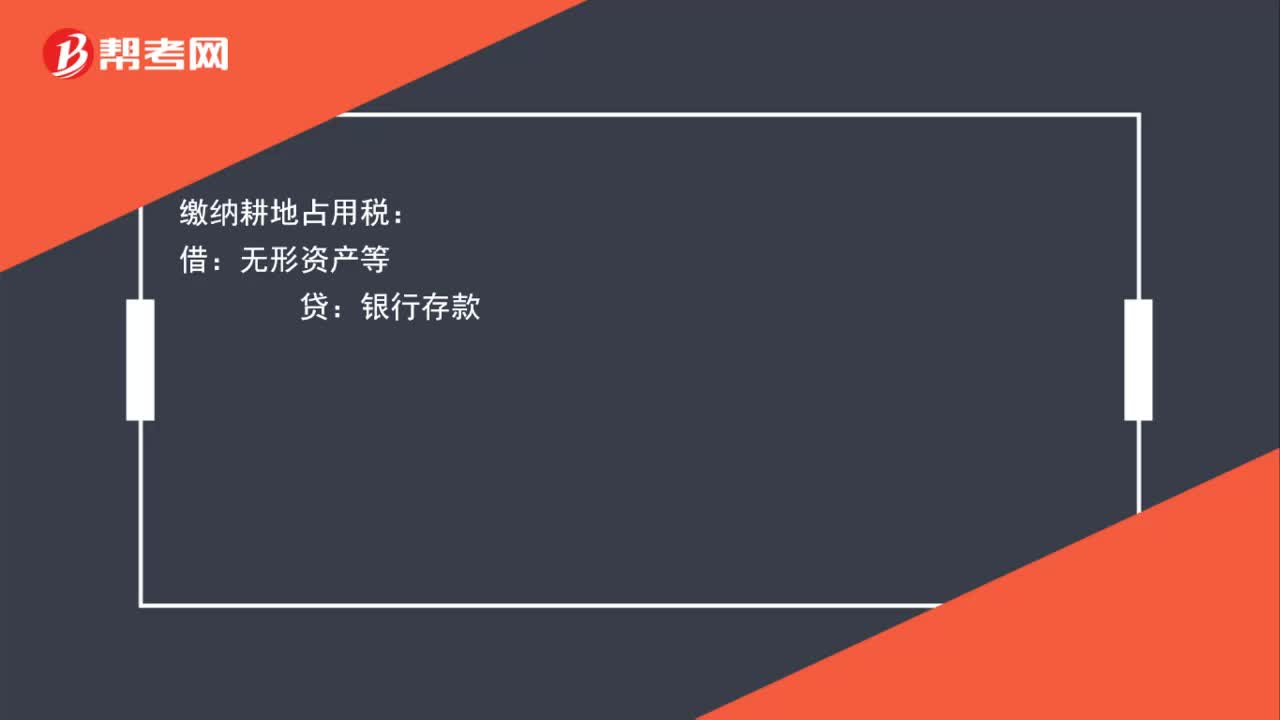

00:35印花稅和耕地占用稅分錄怎么寫?:印花稅和耕地占用稅分錄怎么寫?繳納印花稅:稅金及附加:銀行存款:繳納耕地占用稅:借無形資產(chǎn)等貸銀行存款

02:01

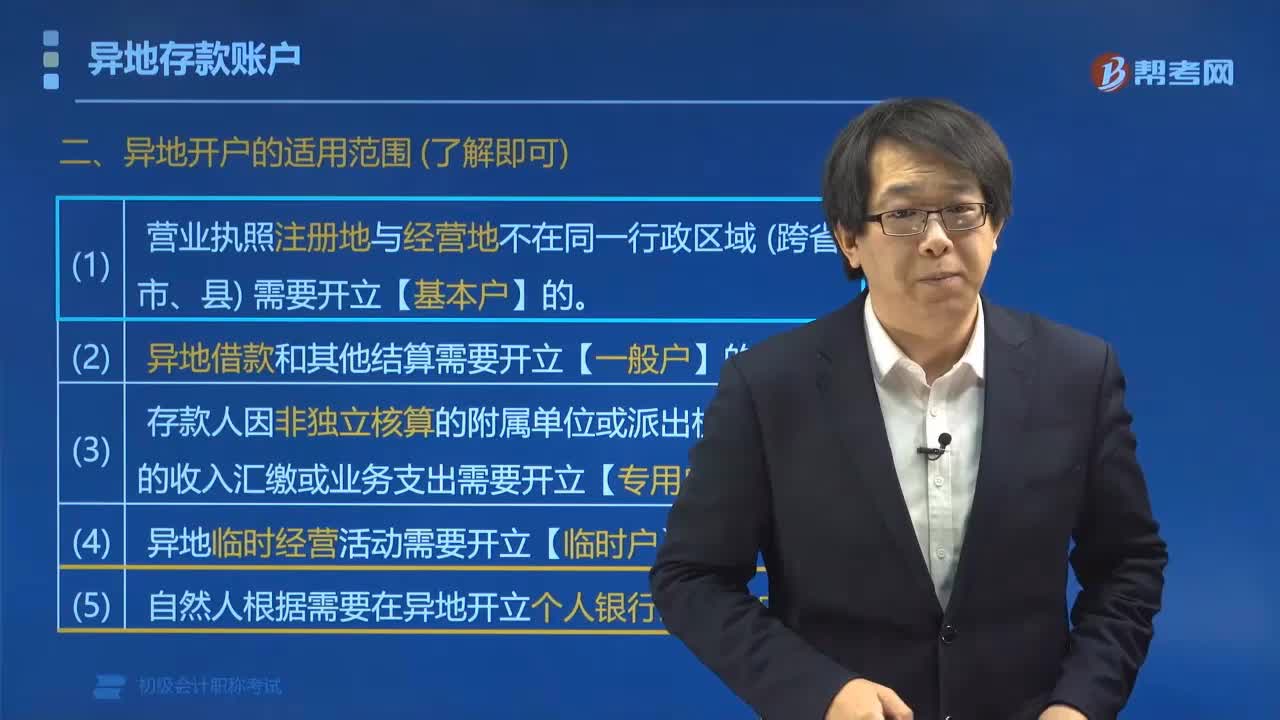

02:01異地開戶的適用范圍包括哪些?:(2)辦理異地借款和其他結(jié)算需要開立一般存款賬戶的;(5)自然人根據(jù)需要在異地開立個(gè)人銀行結(jié)算賬戶的。A.營業(yè)執(zhí)照注冊(cè)地與經(jīng)營地不在同一行政區(qū)域需要開立基本存款賬戶的,B.辦理異地借款需要開立一般存款賬戶的:D.異地臨時(shí)經(jīng)營活動(dòng)需要開立臨時(shí)存款賬戶的;營業(yè)執(zhí)照注冊(cè)地與經(jīng)營地不在同一行政區(qū)域需要開立基本存款賬戶的存款人因附屬的非獨(dú)立核算單位發(fā)生的收入?yún)R繳或業(yè)務(wù)支出需要開立專用存款賬戶的

00:53

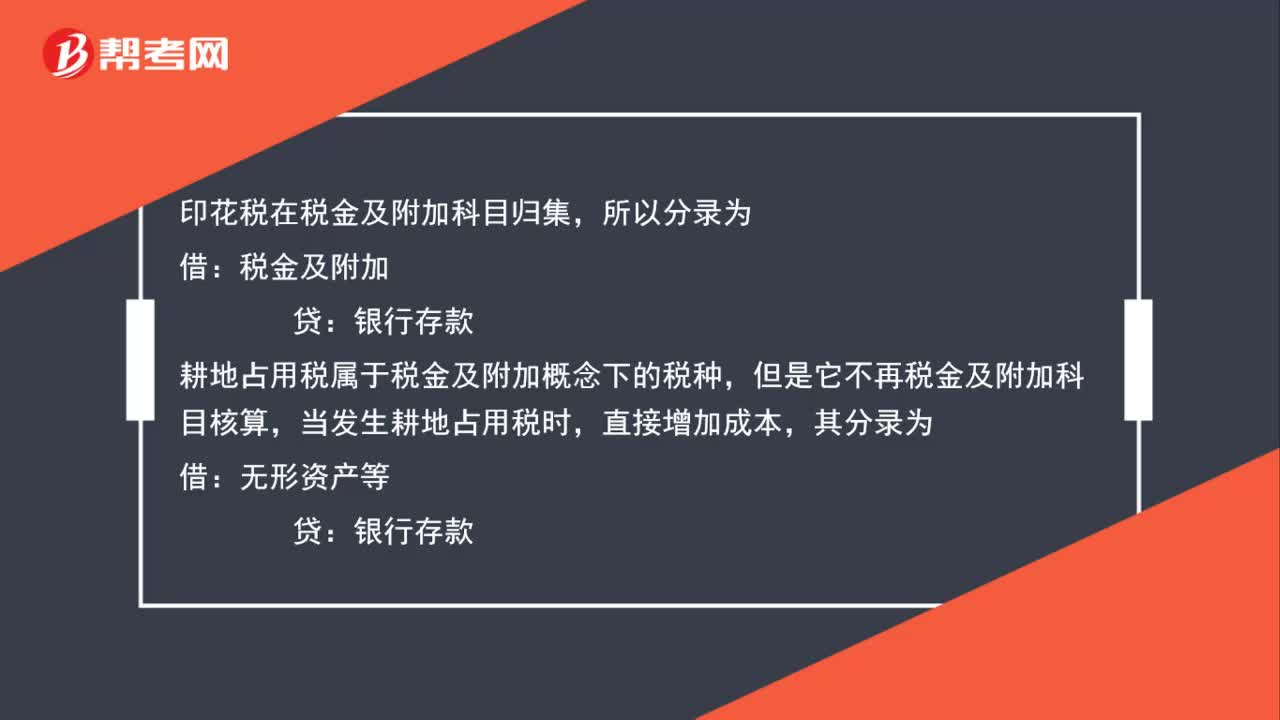

00:53印花稅和耕地占用稅如何做分錄?:印花稅和耕地占用稅如何做分錄?印花稅在稅金及附加科目歸集,所以分錄為:稅金及附加:貸,銀行存款,耕地占用稅屬于稅金及附加概念下的稅種,但它不在稅金及附加科目核算,當(dāng)發(fā)生耕地占用稅時(shí):直接增加成本:其分錄為:借無形資產(chǎn)等貸銀行存款

02:08

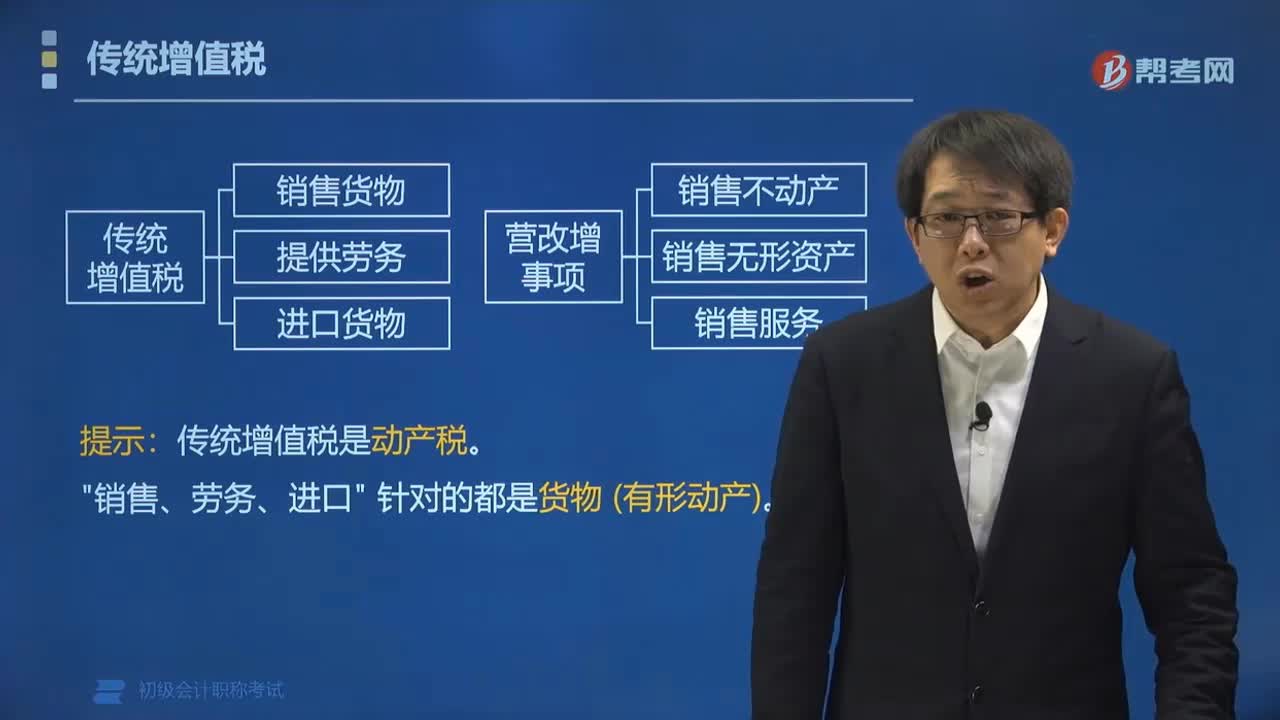

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動(dòng)產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個(gè)體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個(gè)人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計(jì)征。傳統(tǒng)增值稅是動(dòng)產(chǎn)稅。

05:08

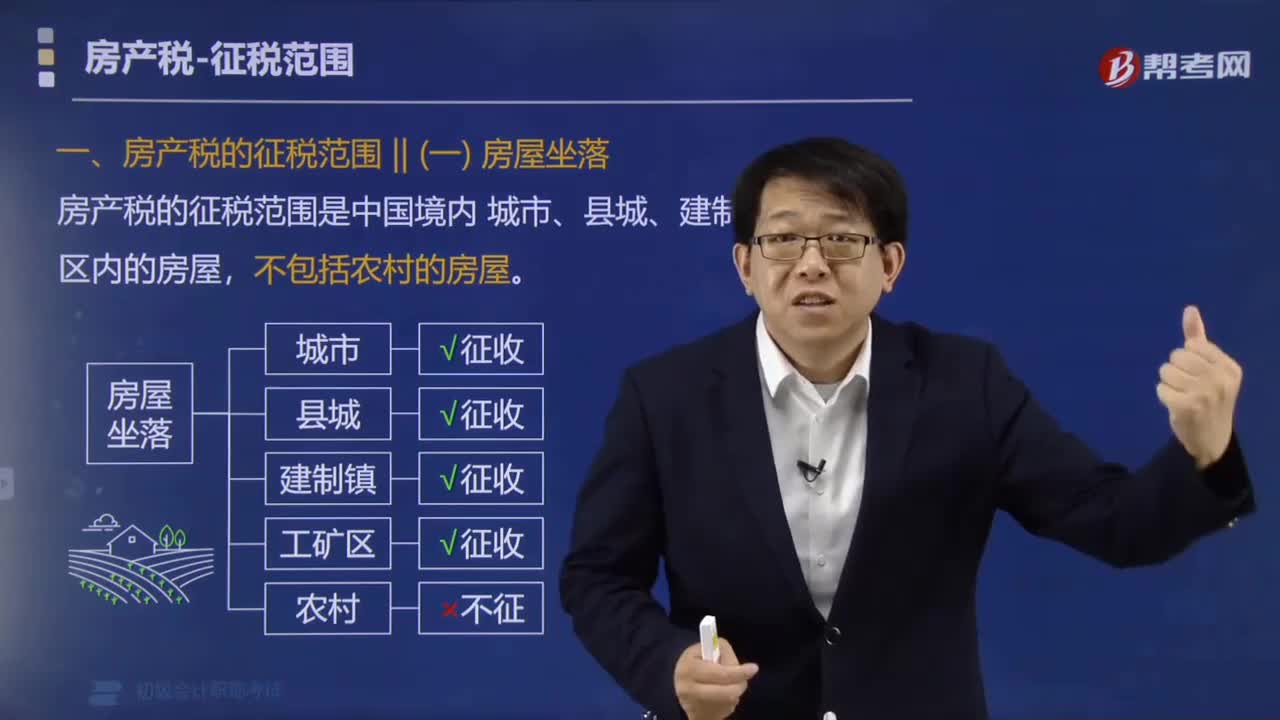

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

04:35

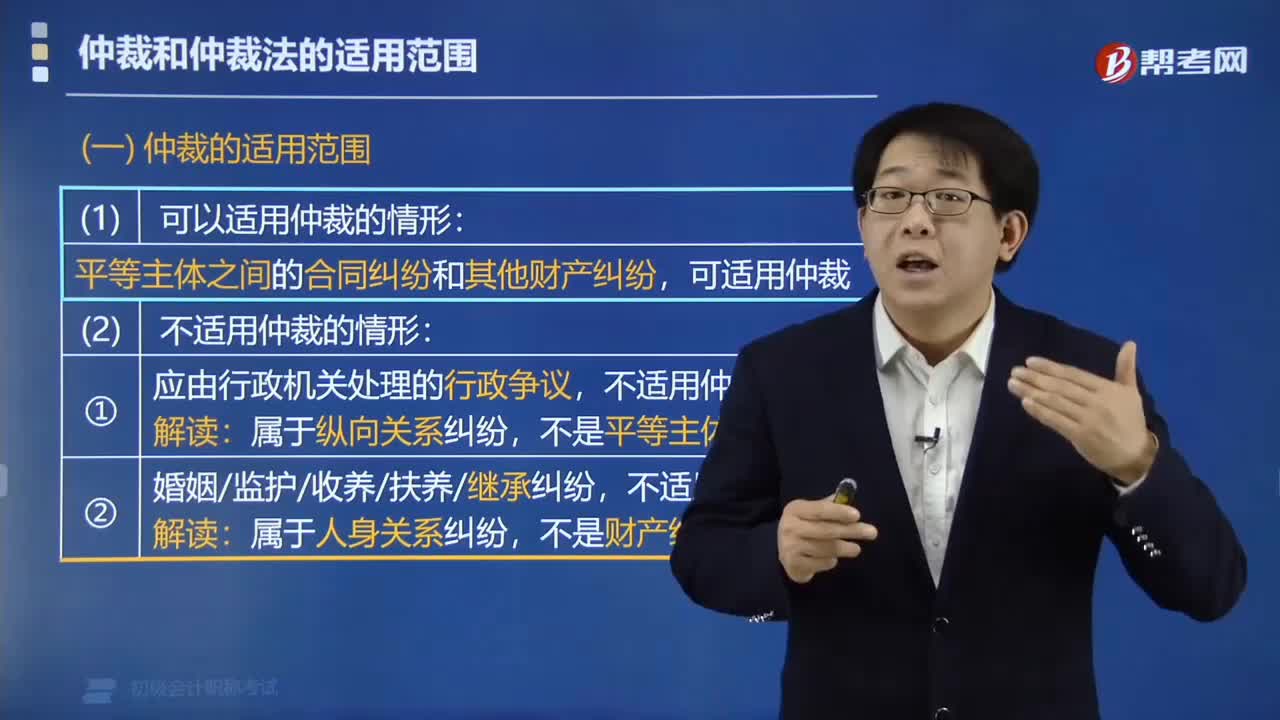

04:35仲裁的適用范圍包括哪些?:仲裁的適用范圍包括哪些?仲裁的適用范圍包括可以適用仲裁的情形和不適用仲裁的情形。平等主體之間的合同糾紛和其他財(cái)產(chǎn)糾紛。二、不適用仲裁的情形。(1)應(yīng)由行政機(jī)關(guān)處理的行政爭議:屬于縱向關(guān)系糾紛,(2)婚姻監(jiān)護(hù)收養(yǎng)扶養(yǎng)繼承糾紛:不適用仲裁,屬于人身關(guān)系糾紛,仲裁的適用范圍(示意圖)。【例題?多選題】以下糾紛不能提請(qǐng)仲裁的有()。A.租賃合同糾紛C.監(jiān)護(hù)權(quán)歸屬糾紛D.離婚糾紛

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日