-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

城鎮(zhèn)土地使用稅限期免征的政策有哪些?

體育場(chǎng)館的城鎮(zhèn)土地使用稅優(yōu)惠有哪些?

城鎮(zhèn)土地使用稅對(duì)于特殊行業(yè)的稅收政策有哪些?

哪些用地免征城鎮(zhèn)土地使用稅?

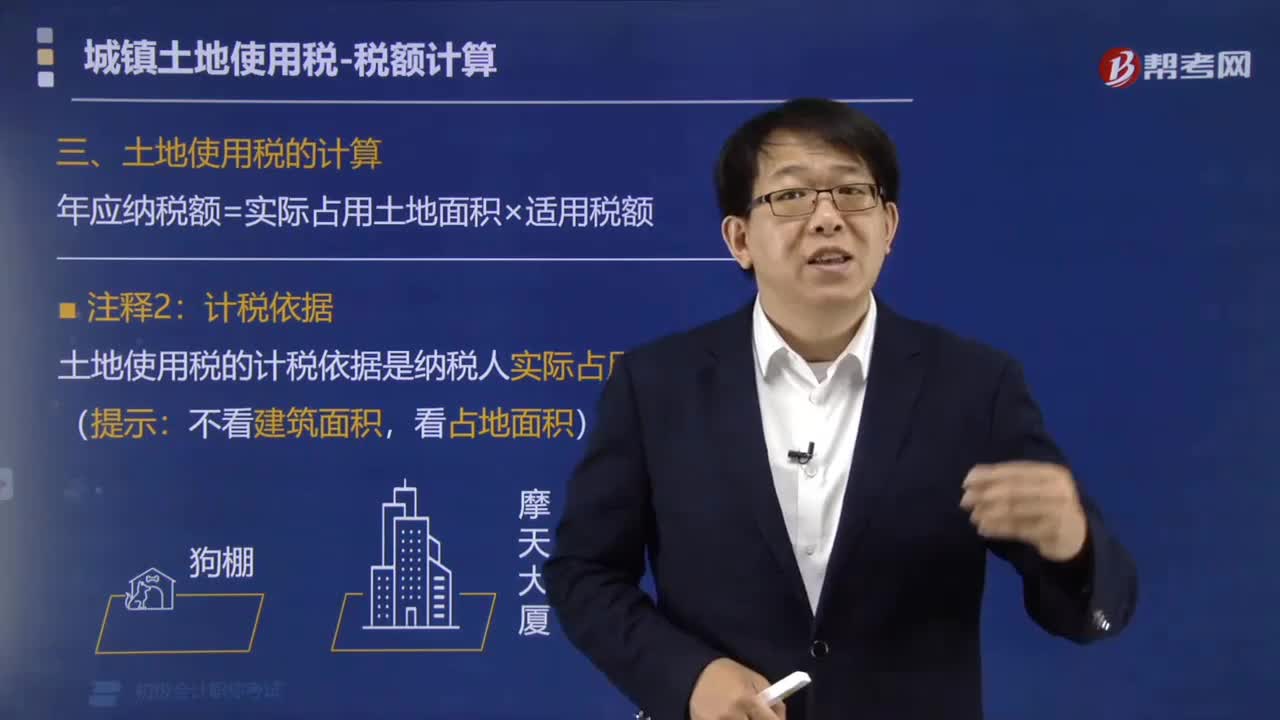

城鎮(zhèn)土地使用稅的計(jì)算公式是什么?

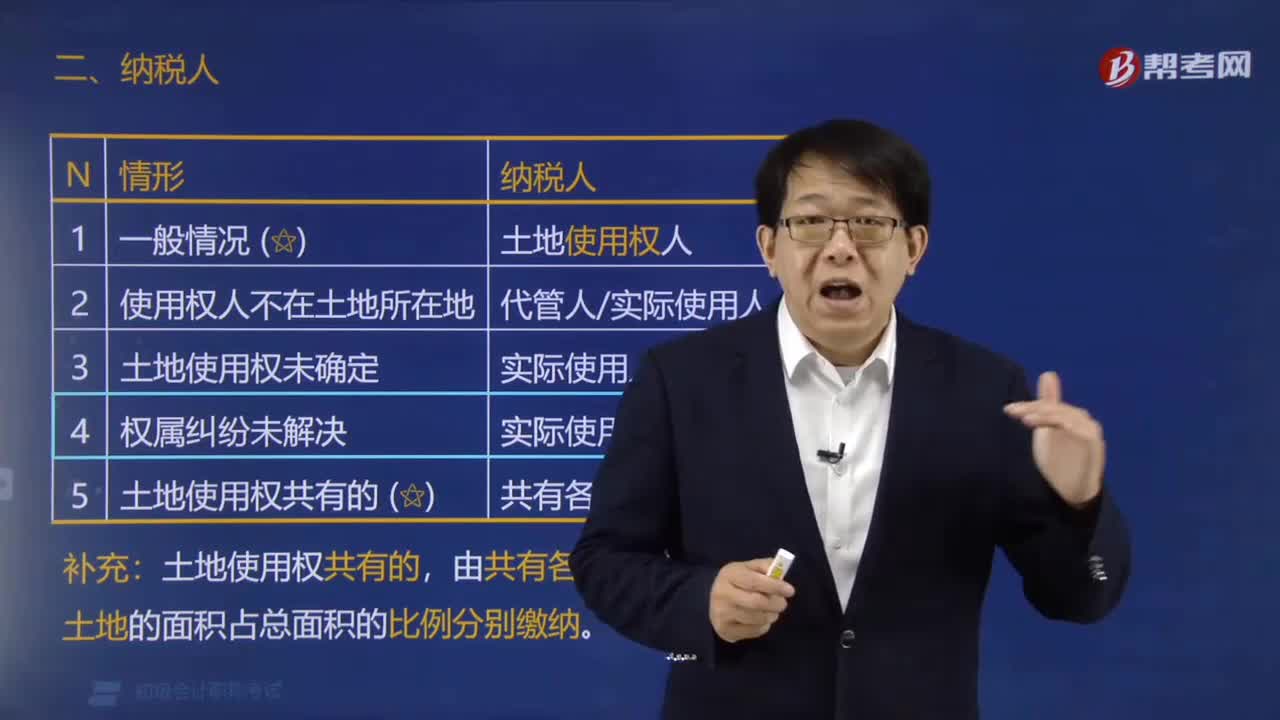

城鎮(zhèn)土地使用稅納稅人是誰?

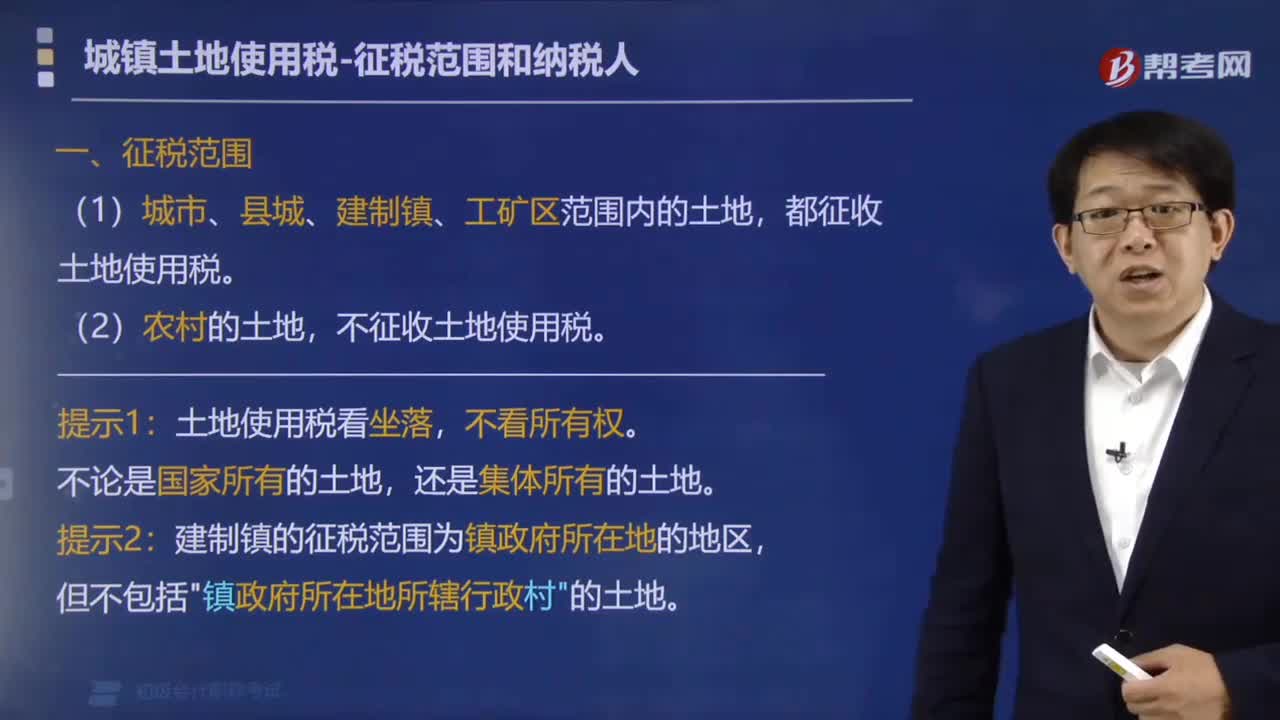

城鎮(zhèn)土地使用稅的征稅范圍包括哪些?

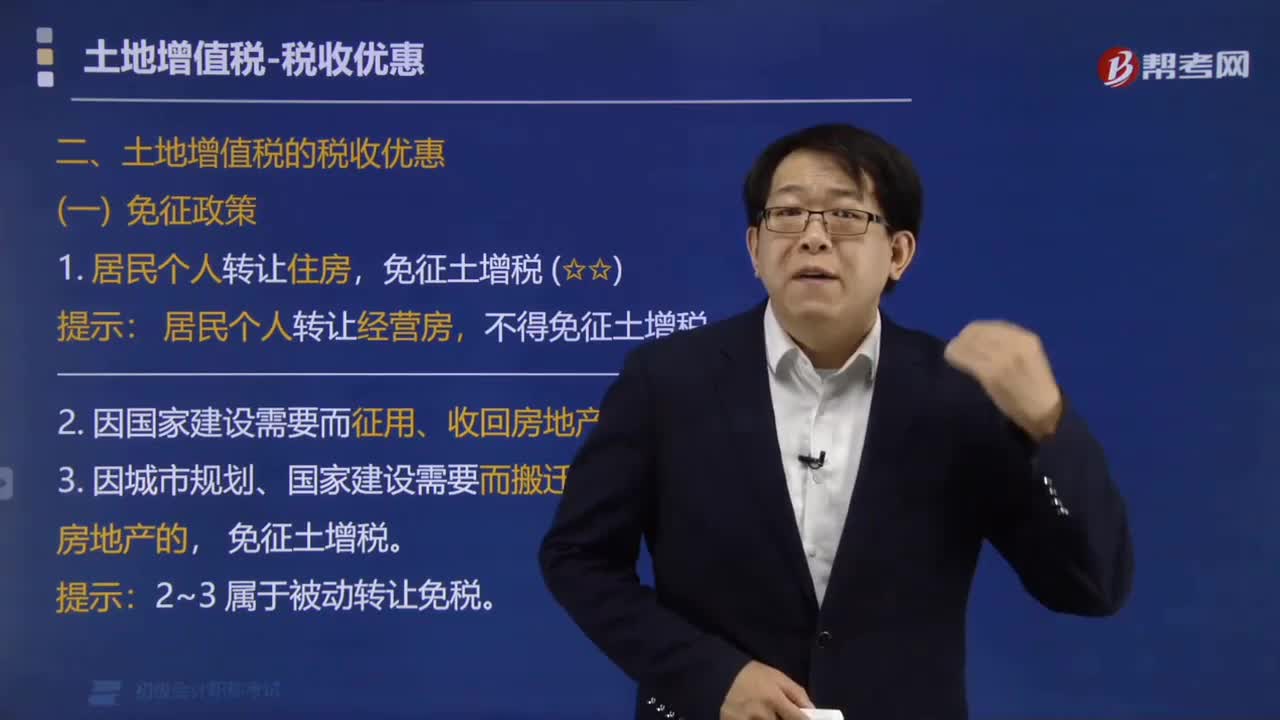

免征土地增值稅是怎么規(guī)定的?

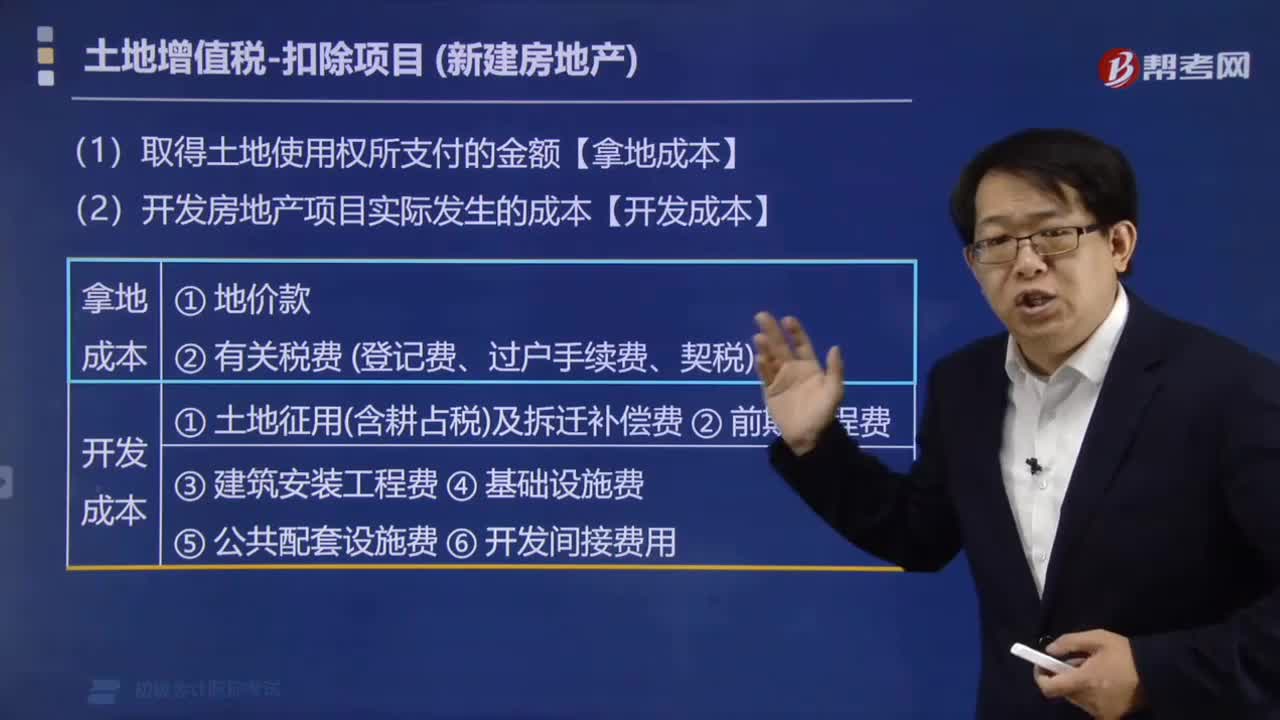

取得土地使用權(quán)的金額和開發(fā)土地的成本包括哪些費(fèi)用?

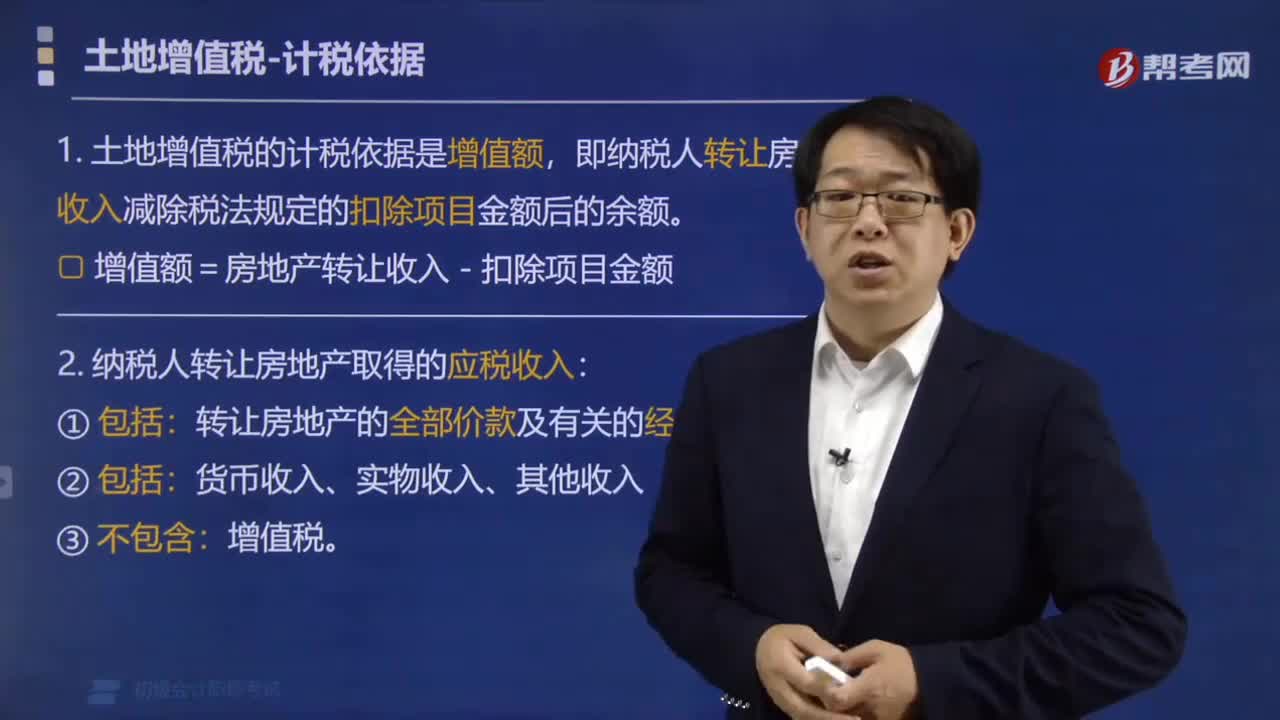

土地增值稅的計(jì)稅依據(jù)有哪些?

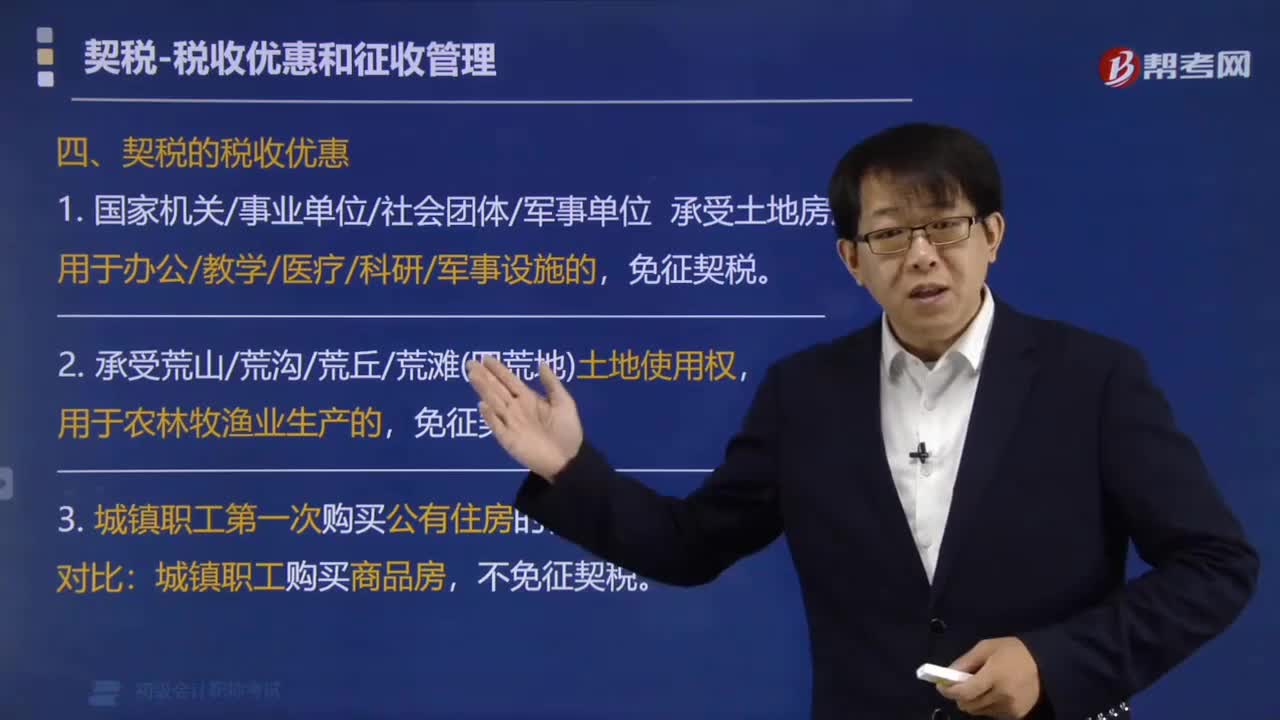

契稅有哪些稅收優(yōu)惠政策?

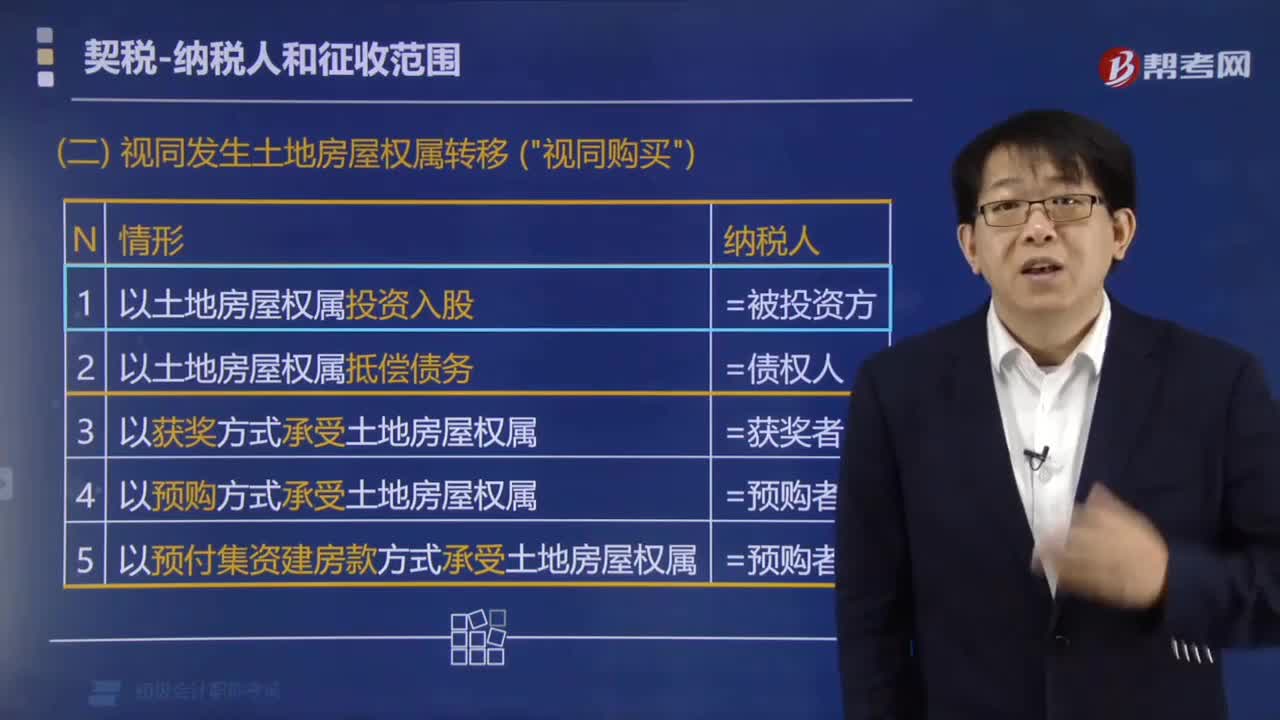

哪些方式轉(zhuǎn)移土地房屋權(quán)屬的視同土地使用權(quán)轉(zhuǎn)讓?

01:02

01:02

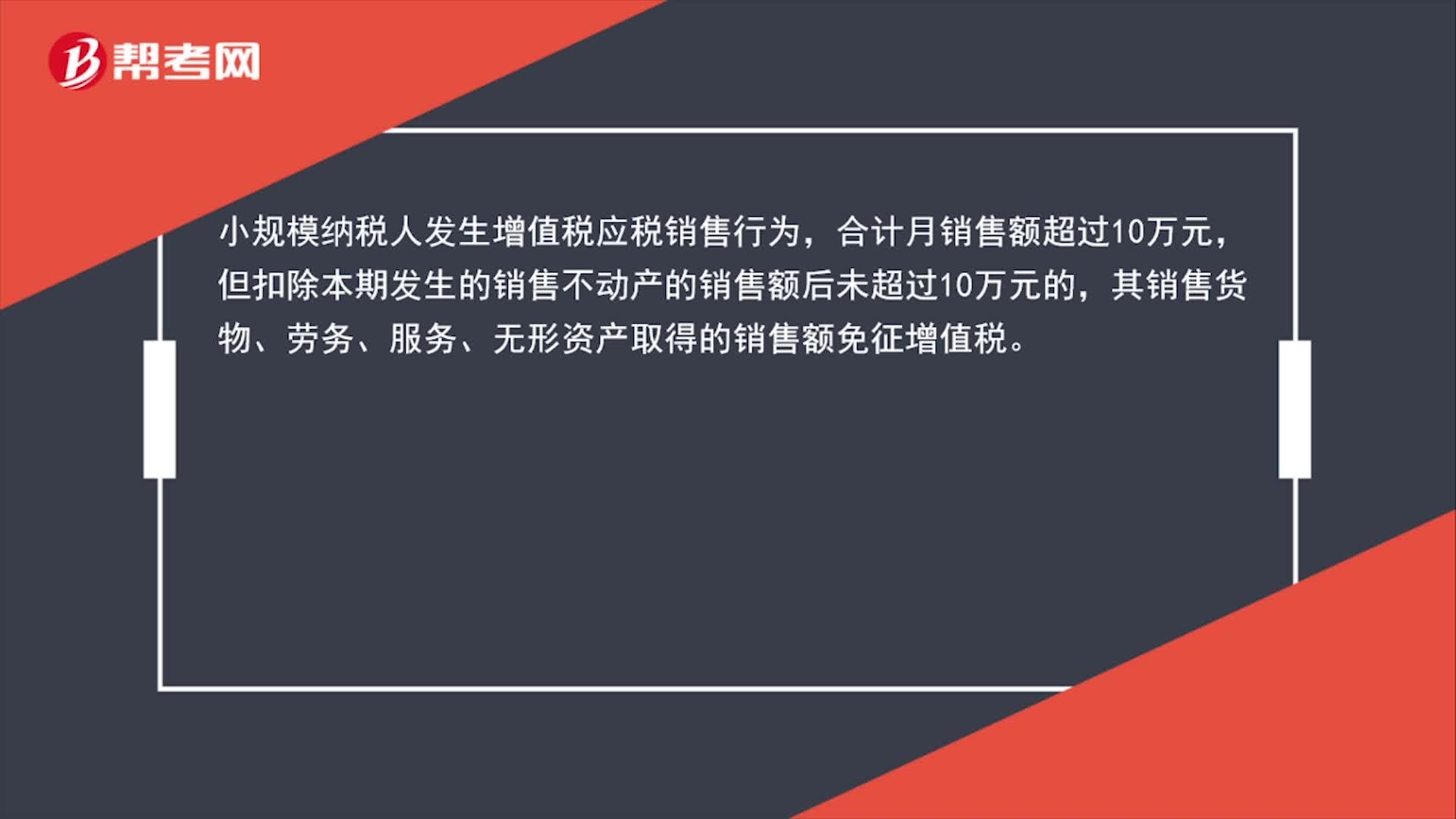

小規(guī)模納稅人免稅政策是什么?:小規(guī)模納稅人免稅政策是什么?小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

00:52

00:52

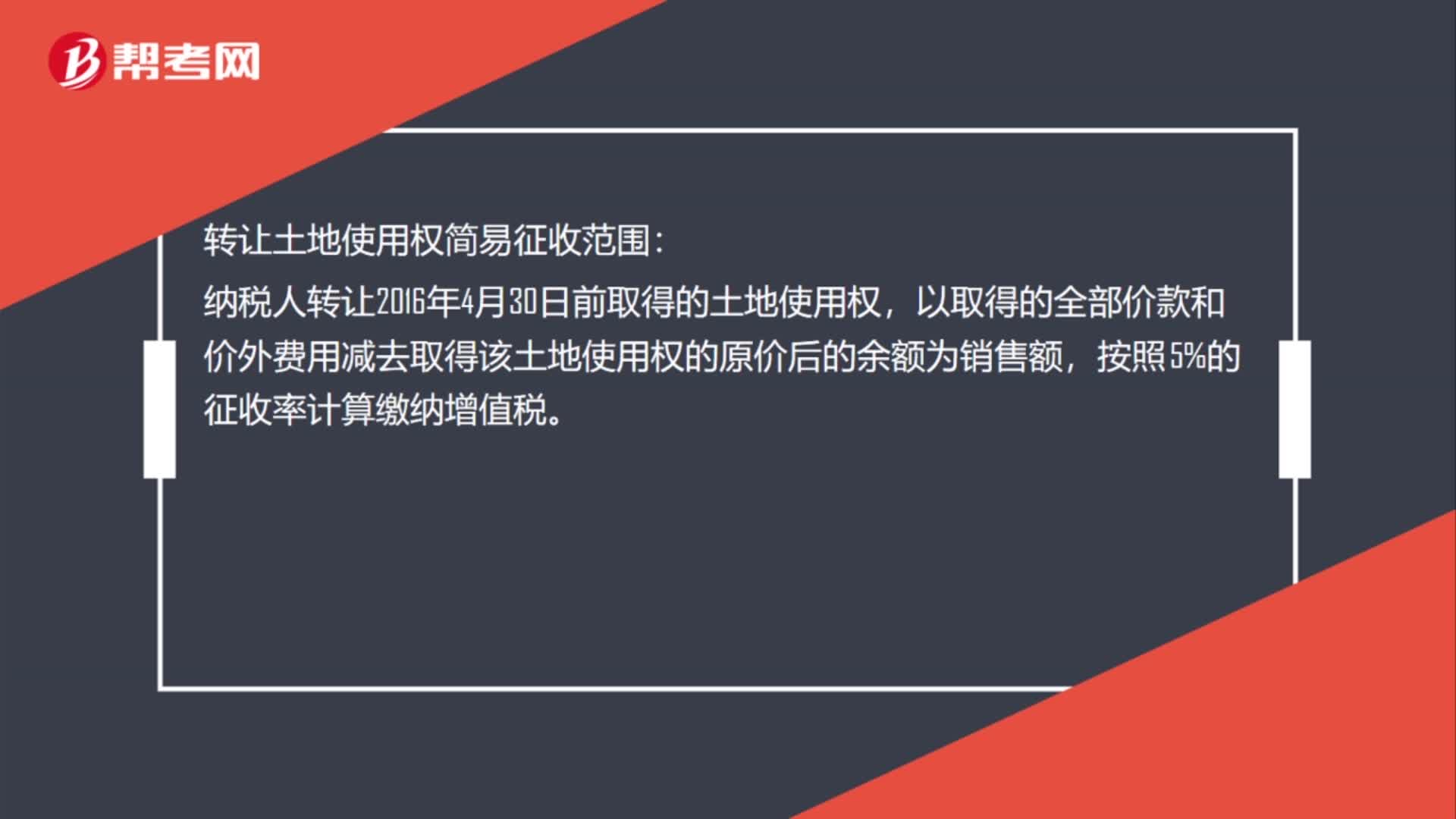

轉(zhuǎn)讓土地使用權(quán)簡(jiǎn)易征收范圍是什么?:轉(zhuǎn)讓土地使用權(quán)簡(jiǎn)易征收范圍:納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去取得該土地使用權(quán)的原價(jià)后的余額為銷售額,按照5%的征收率計(jì)算繳納增值稅。

01:00

01:00

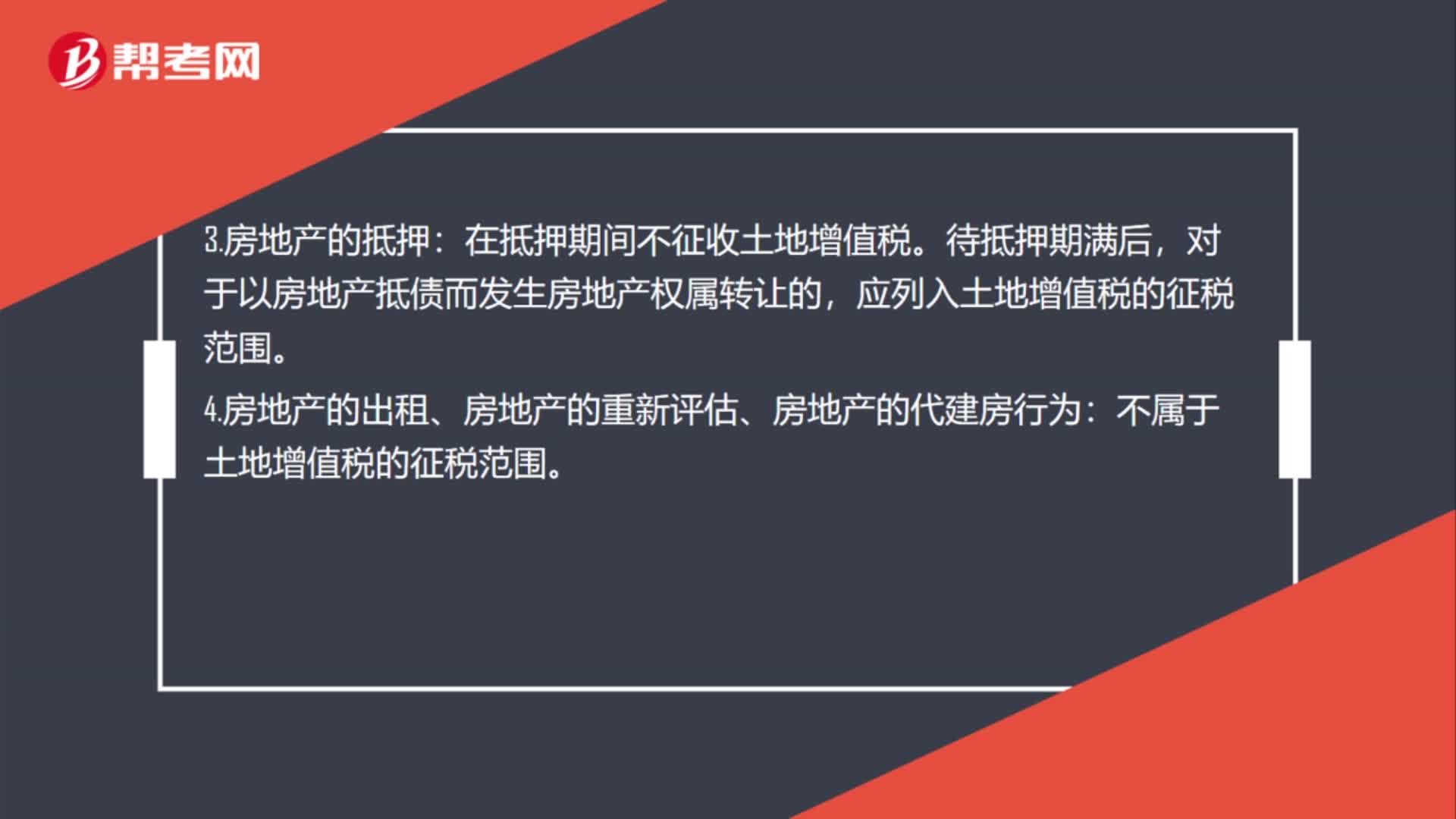

免征土地增值稅有幾種情況?:免征土地增值稅有幾種情況?1.企業(yè)兼并轉(zhuǎn)讓房地產(chǎn):對(duì)被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)中的,暫免征收土地增值稅。2.房地產(chǎn)的交換:房地產(chǎn)的交換屬于土地增值稅的征稅范圍。對(duì)個(gè)人之間互換自有居住用房地產(chǎn)的,可以免征土地增值稅。3.房地產(chǎn)的抵押:在抵押期間不征收土地增值稅。對(duì)于以房地產(chǎn)抵債而發(fā)生房地產(chǎn)權(quán)屬轉(zhuǎn)讓的,應(yīng)列入土地增值稅的征稅范圍。4.房地產(chǎn)的出租、房地產(chǎn)的重新評(píng)估、房地產(chǎn)的代建房行為:

00:15

00:15

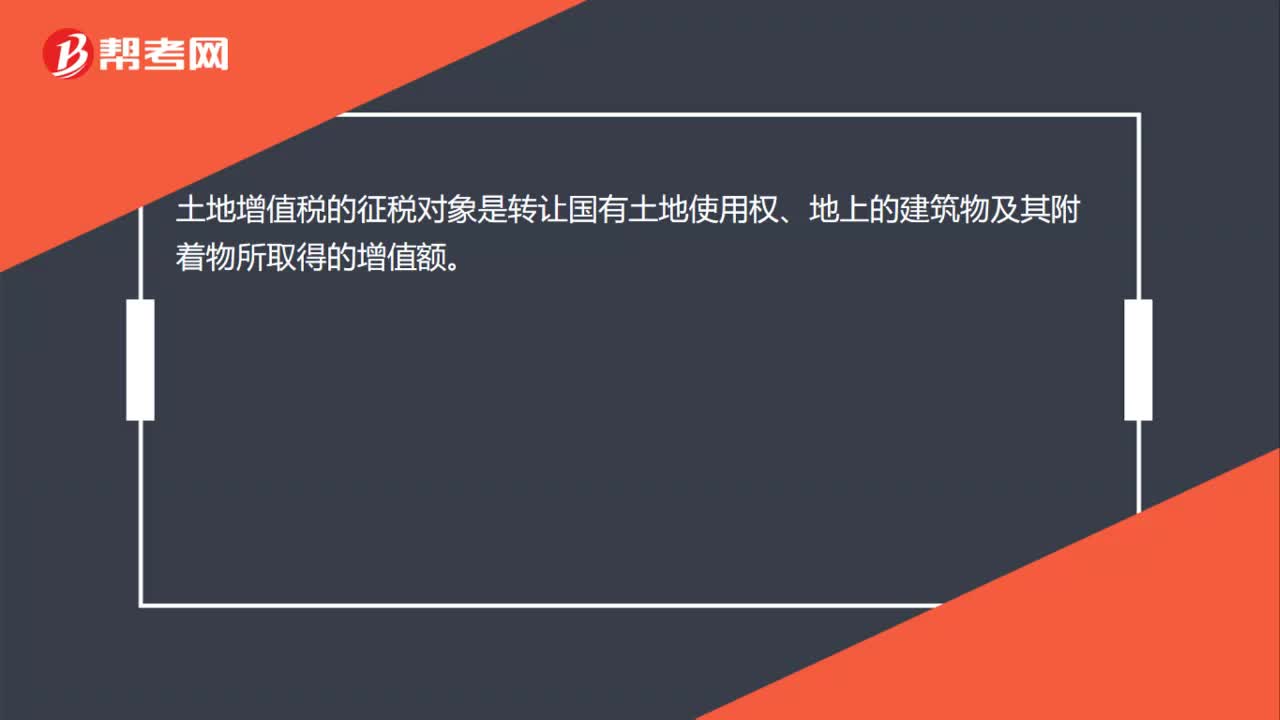

土地增值稅征稅對(duì)象是哪些?:土地增值稅的征稅對(duì)象是轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物所取得的增值額。

00:39

00:39

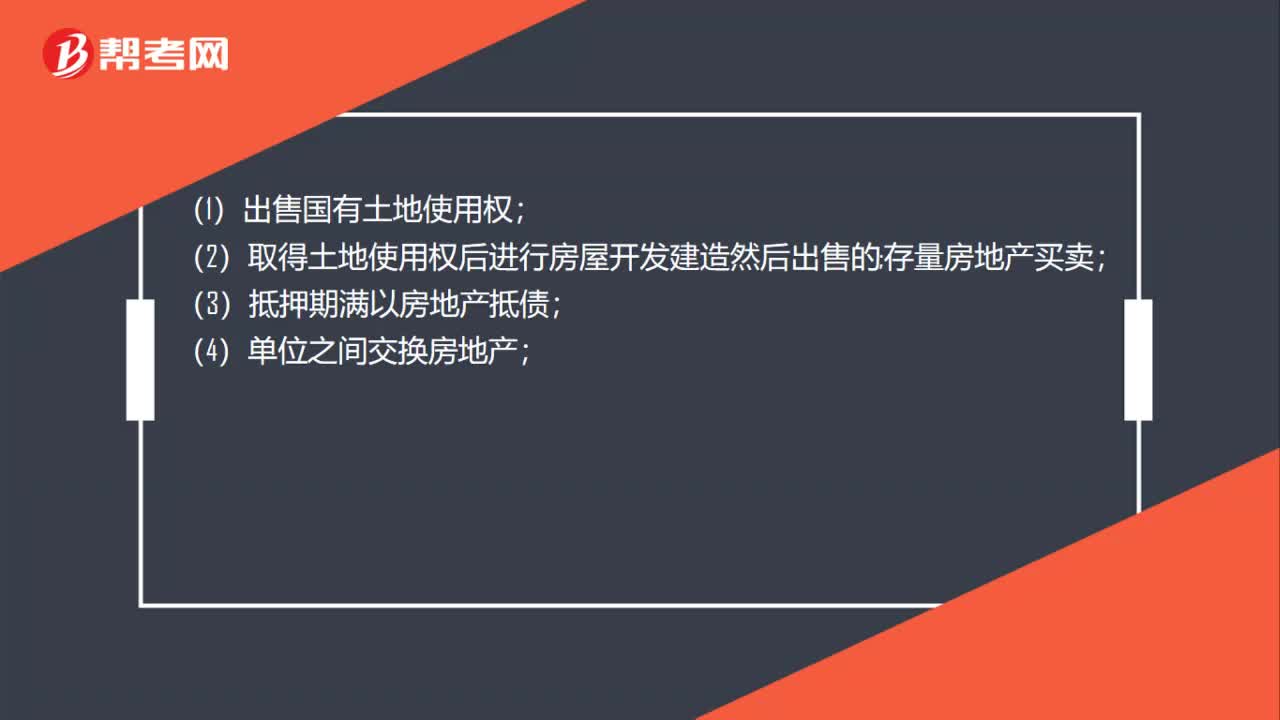

土地增值稅的征稅范圍包括哪些?:土地增值稅的征稅范圍包括哪些?(1)出售國(guó)有土地使用權(quán);(2)取得土地使用權(quán)后進(jìn)行房屋開發(fā)建造然后出售的;存量房地產(chǎn)買賣;(3)抵押期滿以房地產(chǎn)抵債;(4)單位之間交換房地產(chǎn);(5)投資方或接受方屬于房地產(chǎn)開發(fā)企業(yè)的房地產(chǎn)投資;(6)投資聯(lián)營(yíng)后將投入的房地產(chǎn)再轉(zhuǎn)讓的;(7)合作建房建成后轉(zhuǎn)讓的。

00:38

00:38

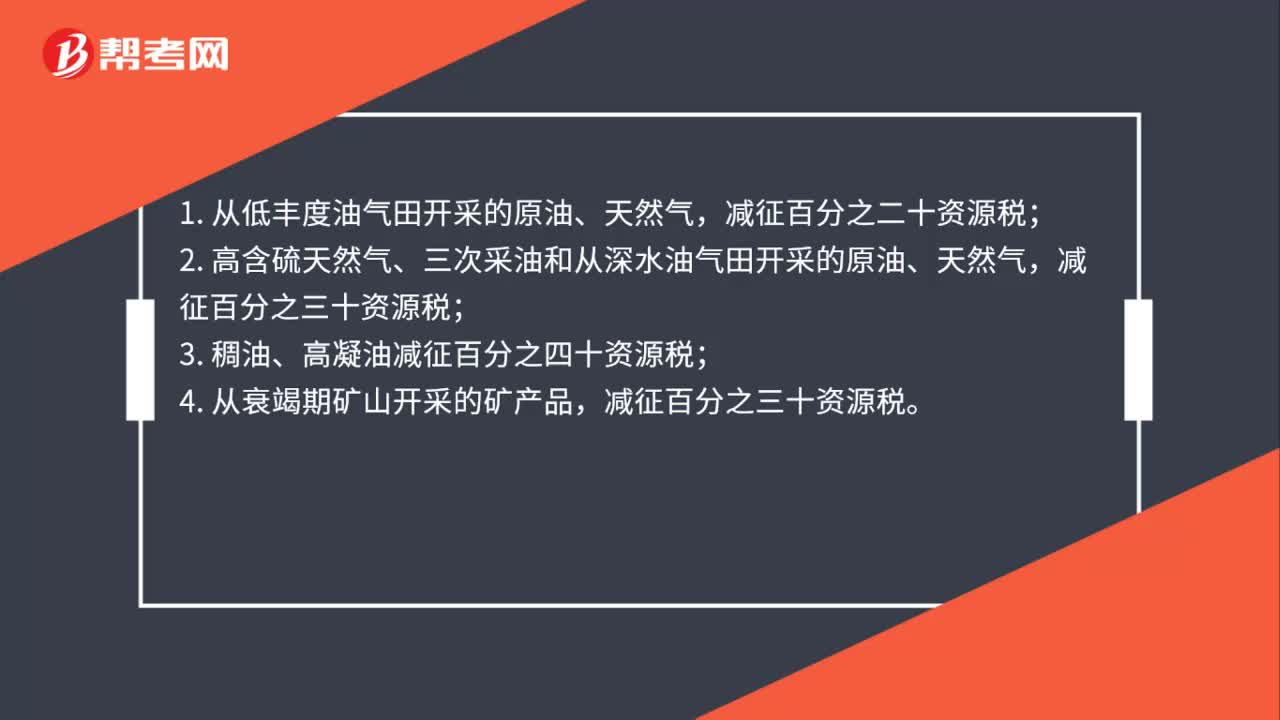

資源稅的優(yōu)惠政策有哪些?:資源稅的優(yōu)惠政策有哪些?1. 從低豐度油氣田開采的原油、天然氣,2. 高含硫天然氣、三次采油和從深水油氣田開采的原油、天然氣,減征百分之三十資源稅;3. 稠油、高凝油減征百分之四十資源稅;4. 從衰竭期礦山開采的礦產(chǎn)品,減征百分之三十資源稅。

00:48

00:48

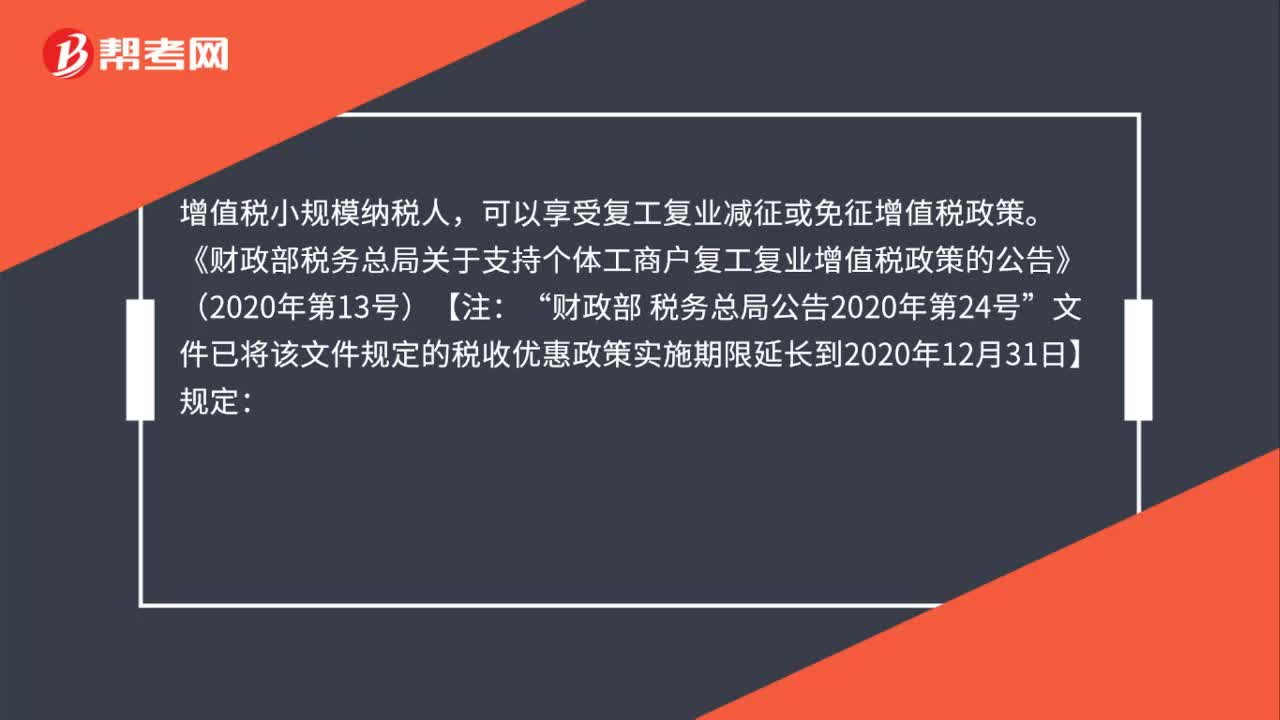

增值稅小規(guī)模納稅人,是否享受復(fù)工復(fù)業(yè)減征或免征增值稅政策?:是否享受復(fù)工復(fù)業(yè)減征或免征增值稅政策?增值稅小規(guī)模納稅人,可以享受復(fù)工復(fù)業(yè)減征或免征增值稅政策。《財(cái)政部稅務(wù)總局關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(2020年第13號(hào))【注:財(cái)政部 稅務(wù)總局公告2020年第24號(hào)“文件已將該文件規(guī)定的稅收優(yōu)惠政策實(shí)施期限延長(zhǎng)到2020年12月31日】規(guī)定”對(duì)湖北省增值稅小規(guī)模納稅人:免征增值稅,其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人。

00:51

00:51

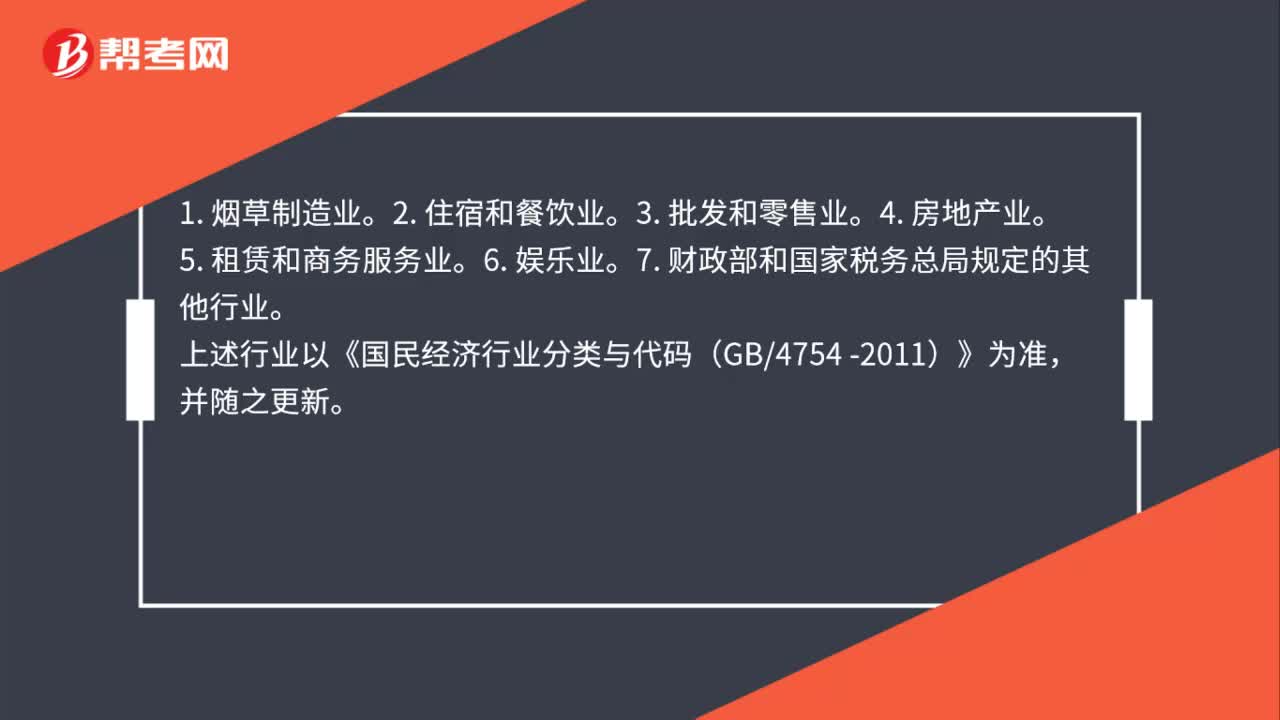

不適用研發(fā)費(fèi)用稅前加計(jì)扣除政策的行業(yè)有哪些?:不適用研發(fā)費(fèi)用稅前加計(jì)扣除政策的行業(yè)有哪些?根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))第四條規(guī)定:不適用稅前加計(jì)扣除政策的行業(yè):1. 煙草制造業(yè)。2. 住宿和餐飲業(yè)。3. 批發(fā)和零售業(yè)。5. 租賃和商務(wù)服務(wù)業(yè)。6. 娛樂業(yè)。7. 財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他行業(yè)。

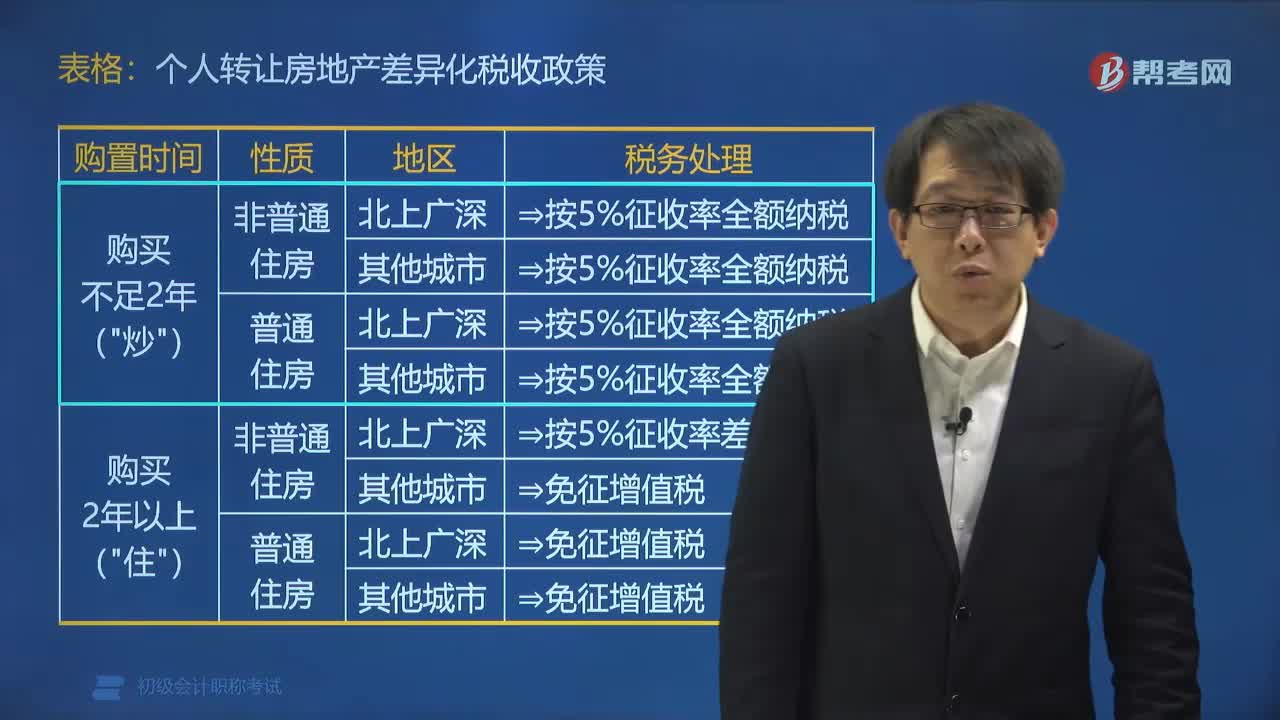

03:20

03:20

個(gè)人轉(zhuǎn)讓房地產(chǎn)有哪些稅收政策?:根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開營(yíng)業(yè)稅改增值稅試點(diǎn)的通知》政策規(guī)定:按照5%的征收率全額繳納增值稅;下列關(guān)于個(gè)人將住房對(duì)外銷售的稅收政策,李某將位于北京的2013年購(gòu)買的非普通住房對(duì)外銷售,王某將位于上海的2015年購(gòu)買的普通住房對(duì)外銷售,張某將位于大連的2013年購(gòu)買的非普通住房對(duì)外銷售;【解析】個(gè)人將購(gòu)買不足2年的住房對(duì)外銷售的,按照5%的征收率全額繳納增值稅(選項(xiàng)D錯(cuò)誤);

01:42

01:42

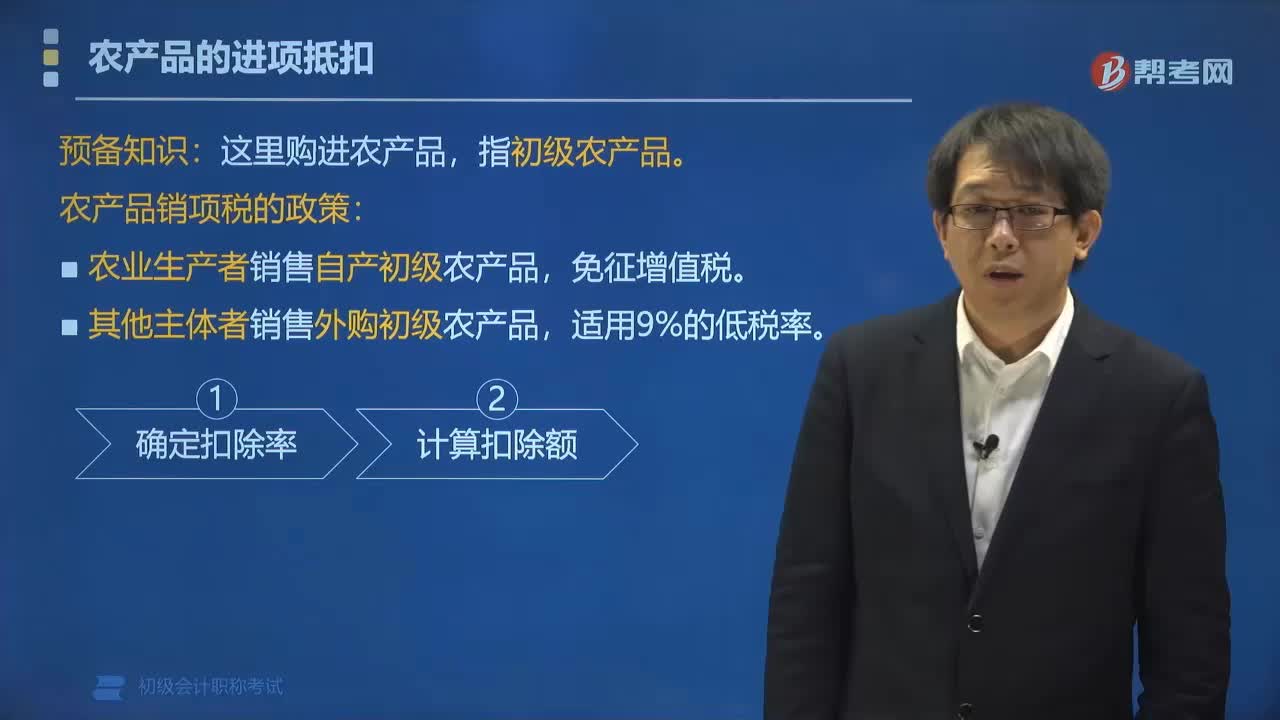

農(nóng)產(chǎn)品銷項(xiàng)稅有哪些政策?:【提示】這里購(gòu)進(jìn)農(nóng)產(chǎn)品,(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品,向農(nóng)戶提供畜禽苗、飼料、獸藥及疫苗等(所有權(quán)屬于公司),農(nóng)戶飼養(yǎng)畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售。納稅人回收再銷售畜禽,屬于農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品,應(yīng)根據(jù)《中華人民共和國(guó)增值稅暫行條例》的有關(guān)規(guī)定免征增值稅。(2)其他主體者銷售外購(gòu)初級(jí)農(nóng)產(chǎn)品。

05:08

05:08

房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

01:10

01:10

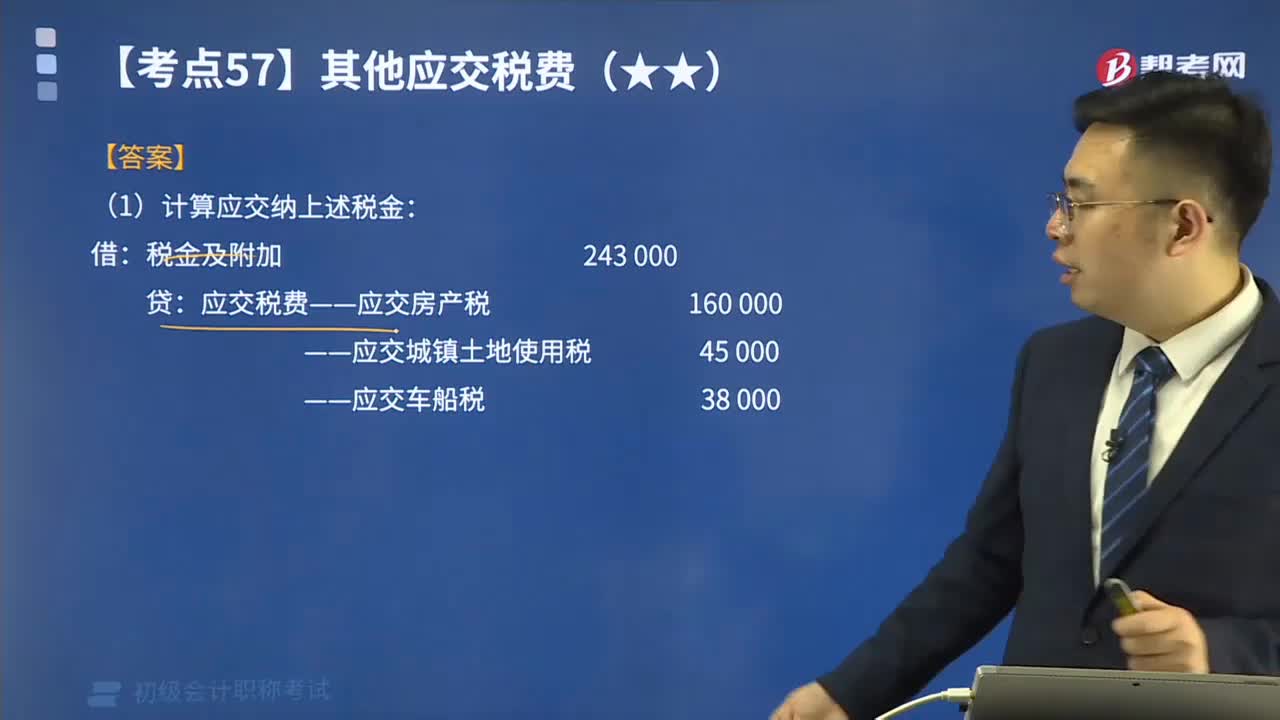

如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?:如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計(jì)算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計(jì)算應(yīng)交納上述稅金。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日