-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:27

08:27

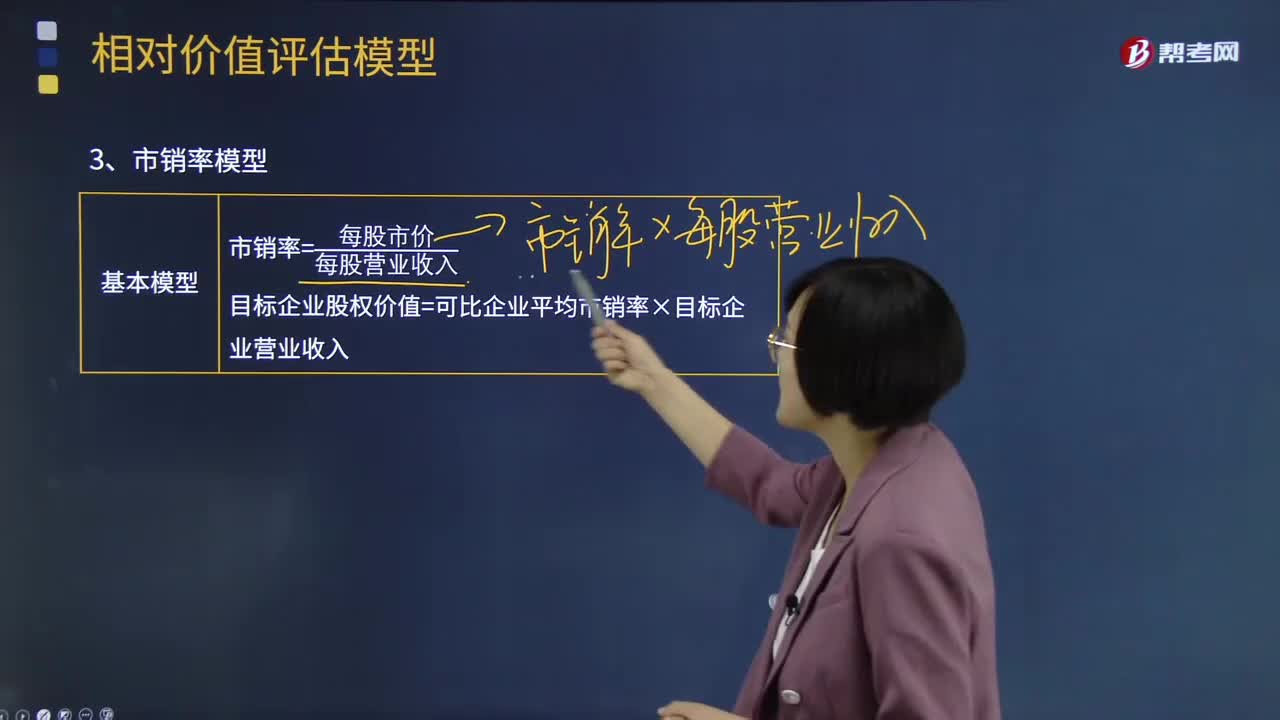

相對價值法基本原理的市銷率模型是怎樣的?:它是利用類似企業(yè)的市場價來確定目標(biāo)企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。【2011年注冊會計師考試真題】使用股票市價模型進(jìn)行企業(yè)價值評估時。并用此因素的可比企業(yè)平均值對可比企業(yè)的平均市價比率進(jìn)行修正。B.修正市盈率的關(guān)鍵因素是股利支付率。

07:17

07:17

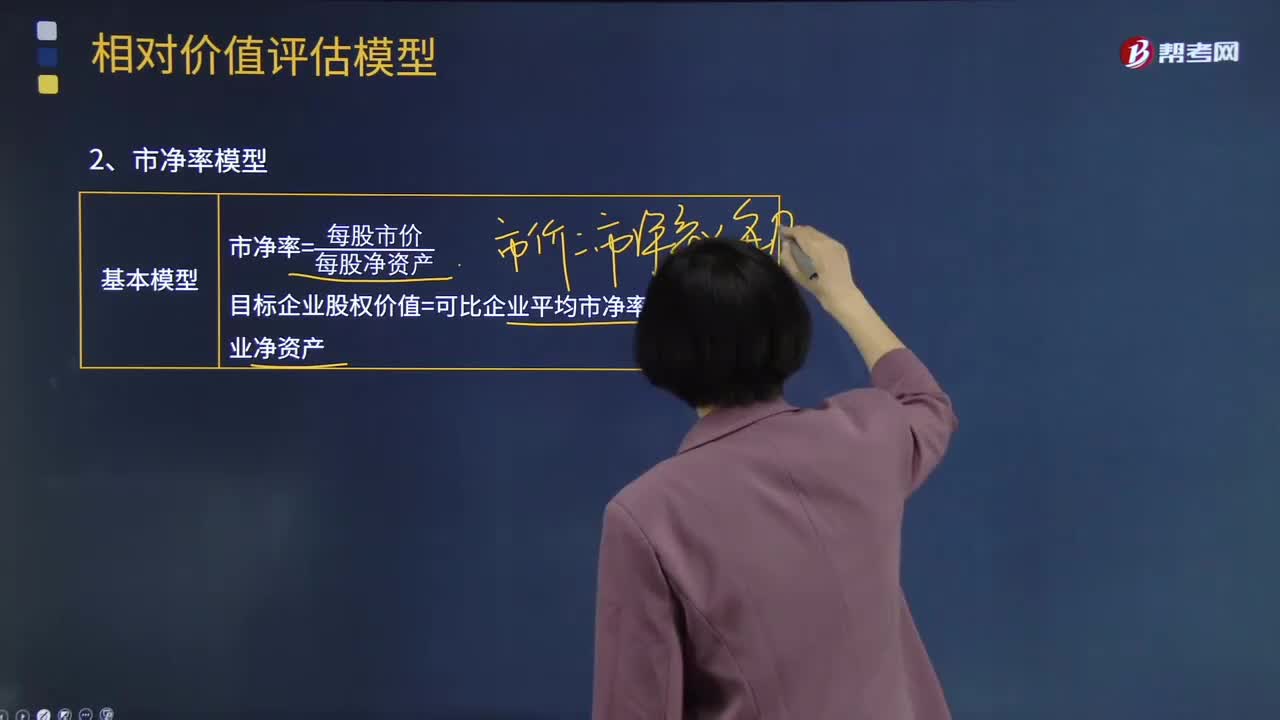

什么是相對價值法基本原理的市凈率模型?:什么是相對價值法基本原理的市凈率模型?它是利用類似企業(yè)的市場價來確定目標(biāo)企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標(biāo)企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價值=可比企業(yè)平均市凈率×目標(biāo)企業(yè)凈資產(chǎn);

12:46

12:46

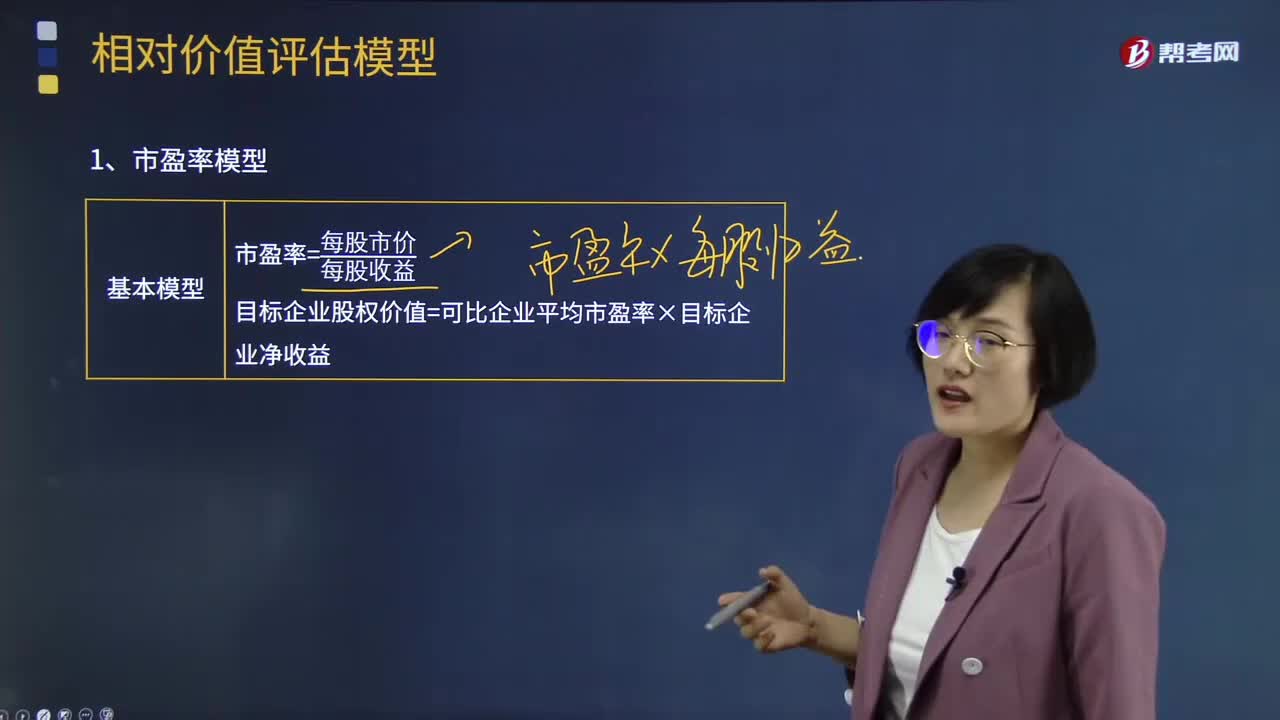

相對價值法基本原理的市盈率模型是什么?:實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價值=可比企業(yè)平均市盈率×目標(biāo)企業(yè)凈收益:(3)市盈率涵蓋了風(fēng)險、增長率、股利支付率的影響:問該企業(yè)的本期凈利市盈率和預(yù)期凈利市盈率各是多少,根據(jù)甲企業(yè)的預(yù)期凈利市盈率對乙企業(yè)估價:甲企業(yè)股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

11:21

11:21

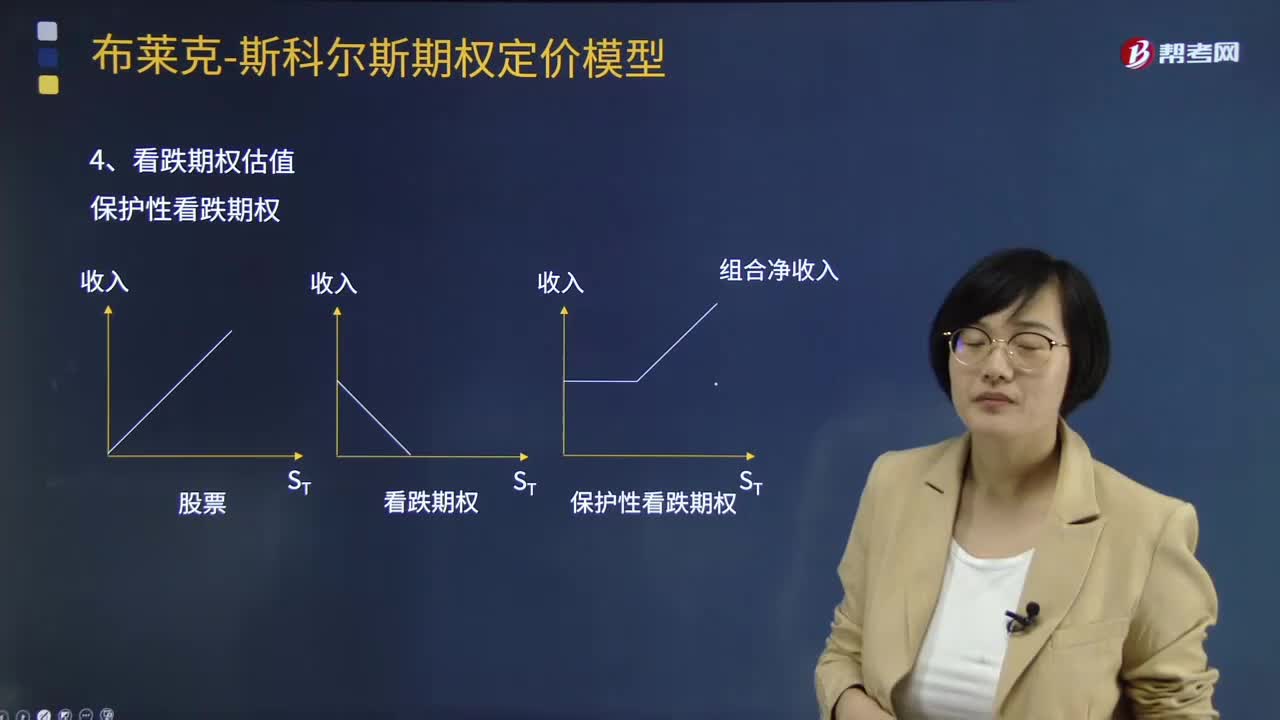

期權(quán)定價模型如何計算看跌期權(quán)估值?:期權(quán)定價模型如何計算看跌期權(quán)估值?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。保護(hù)性看跌期權(quán)成本=買看漲+買國債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價格和到期日,以該股票為標(biāo)的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價格均為24.96,如果看漲期權(quán)的價格為10元,看跌期權(quán)的價格為( )元,【解析】20+看跌期權(quán)價格=10+24.96(1+4%):

08:11

08:11

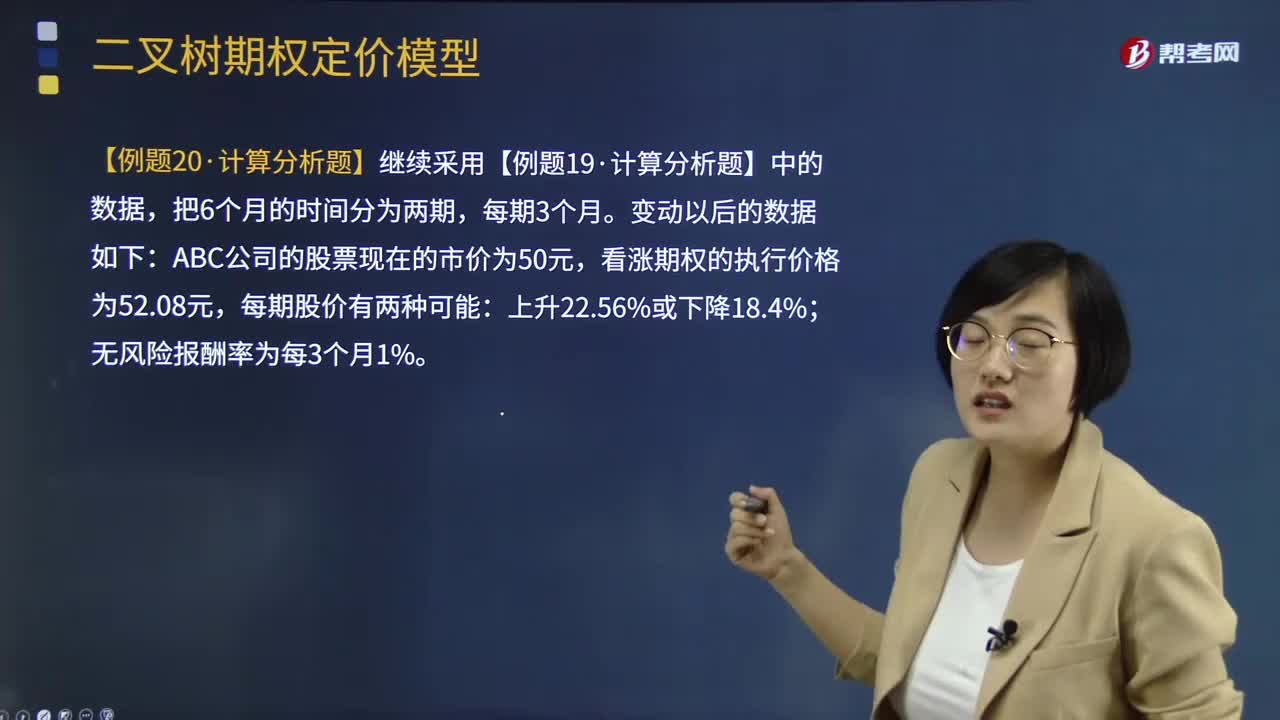

期權(quán)定價模型的假設(shè)、公式及決定期權(quán)價格的因素有哪些?:期權(quán)定價模型的假設(shè)、公式及決定期權(quán)價格的因素有哪些?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。N(d1)、N(d2)看漲期權(quán)到期時處于實值的風(fēng)險調(diào)整概率;rc一連續(xù)復(fù)利的年度的無風(fēng)險利率,【例題·計算分析題】某股票當(dāng)前價格為50元,相當(dāng)連續(xù)復(fù)利的無風(fēng)險利率rc=ln(1.04)=3.9221%,【要求】計算期權(quán)的價格,采用單期二叉樹模型計算的期權(quán)價值是6.62元

01:49

01:49

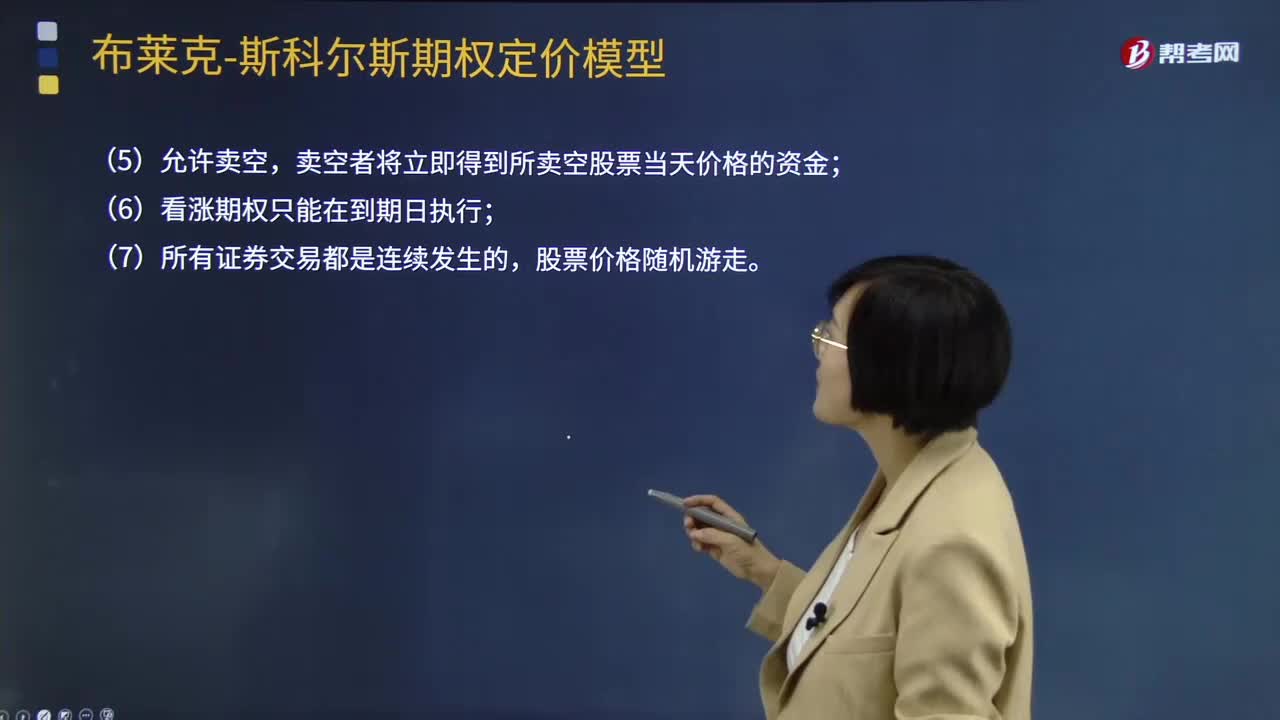

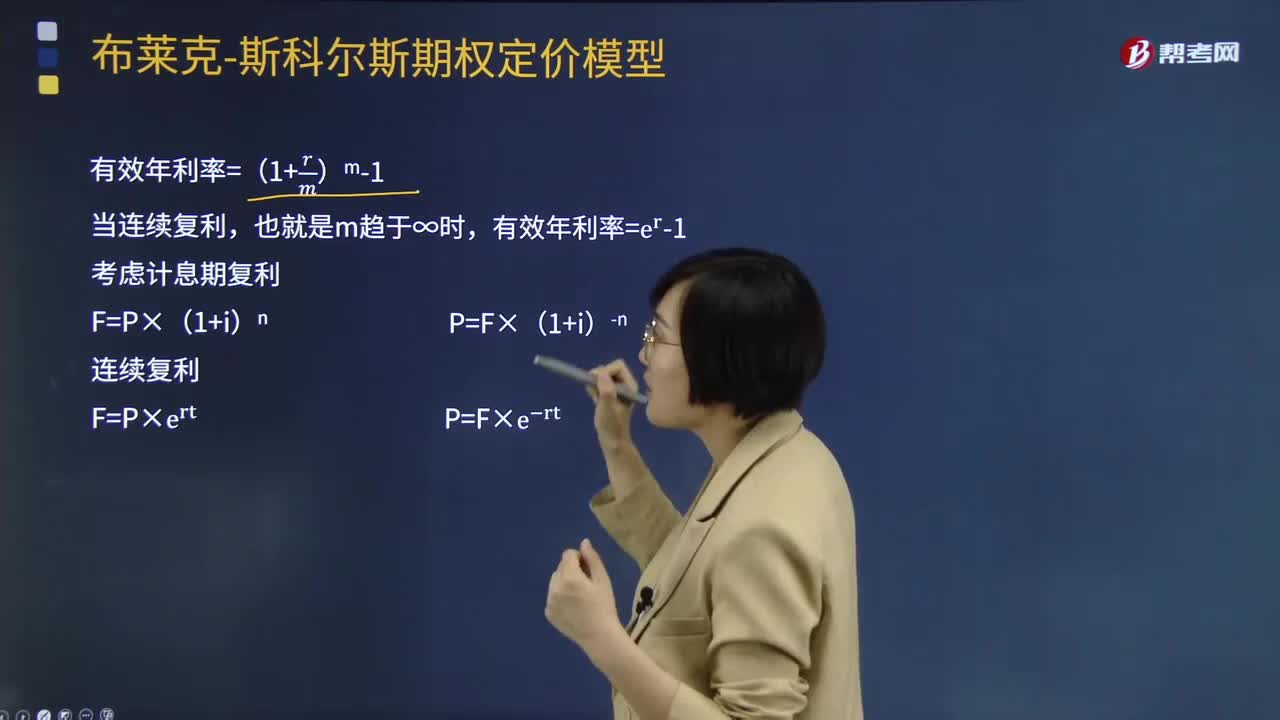

期權(quán)定價模型的復(fù)利是指什么?:期權(quán)定價模型的復(fù)利是指什么?期權(quán)定價模型(OPM)由布萊克與斯科爾斯在20世紀(jì)70年代提出。只有股價的當(dāng)前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。期權(quán)價格的決定非常復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復(fù)利

08:29

08:29

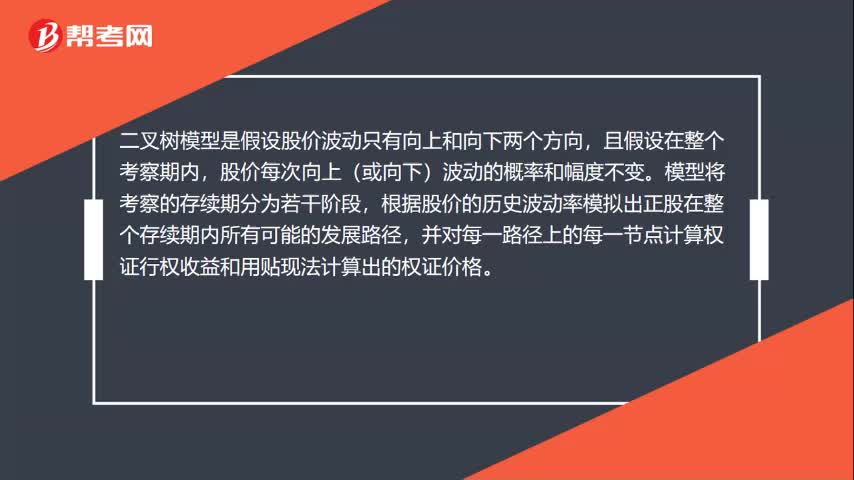

兩期二叉樹定價模型是怎樣的?:兩期二叉樹定價模型是怎樣的?二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。模型將考察的存續(xù)期分為若干階段,根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點(diǎn)計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點(diǎn)上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。

11:05

11:05

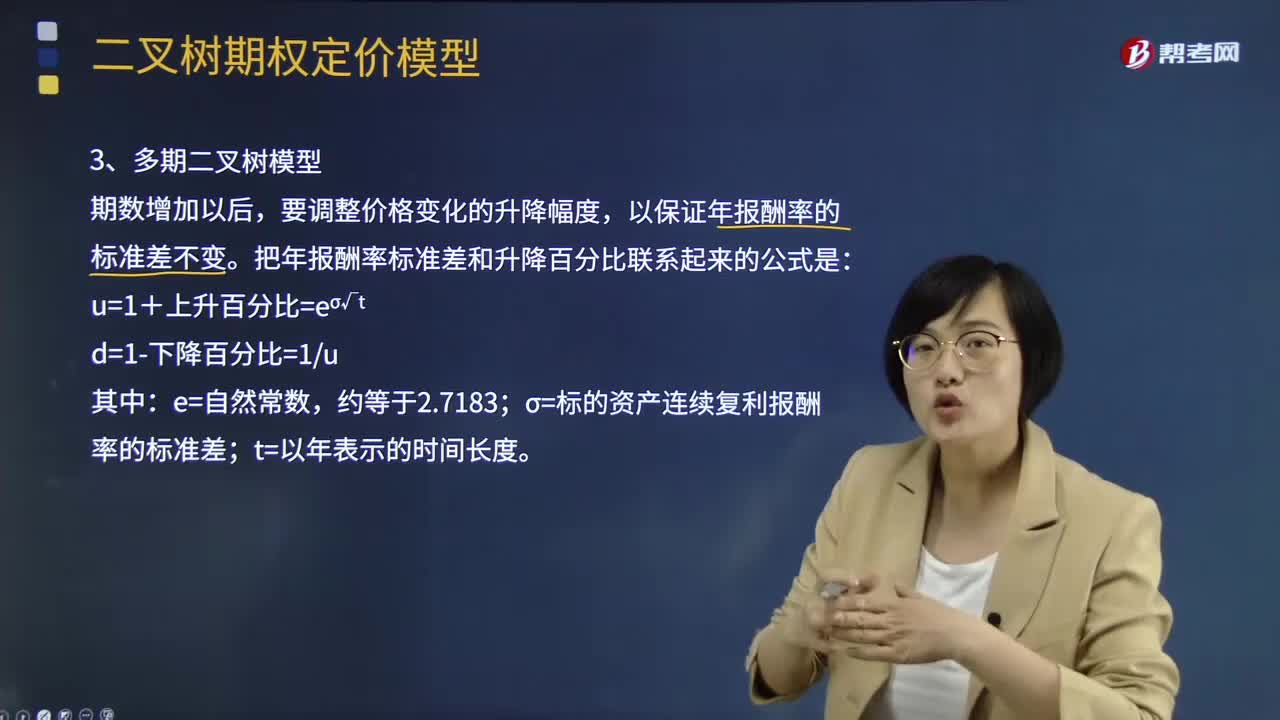

多期二叉樹定價模型是指什么?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點(diǎn)計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點(diǎn)上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。把年報酬率標(biāo)準(zhǔn)差和升降百分比聯(lián)系起來的公式是:σ=標(biāo)的資產(chǎn)連續(xù)復(fù)利報酬率的標(biāo)準(zhǔn)差。

07:39

07:39

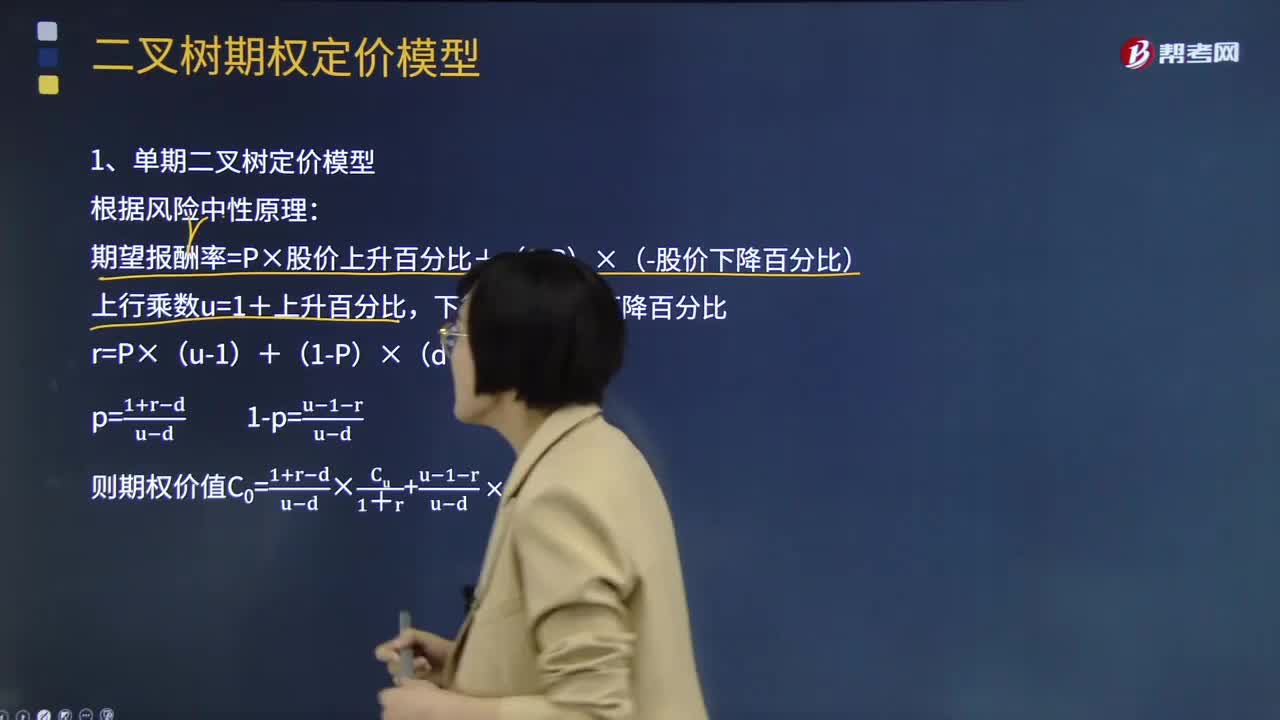

什么是單期二叉樹定價模型?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。單期二叉樹模型實質(zhì)上是套期保值原理和風(fēng)險中性原理的綜合應(yīng)用。期望報酬率=無風(fēng)險報酬率=P×股價上升百分比+(1-P)×(-股價下降百分比),上行乘數(shù)u=1+上升百分比,下行乘數(shù)d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例題·計算分析題】假設(shè)ABC公司的股票現(xiàn)在的市價為50元:

05:43

05:43

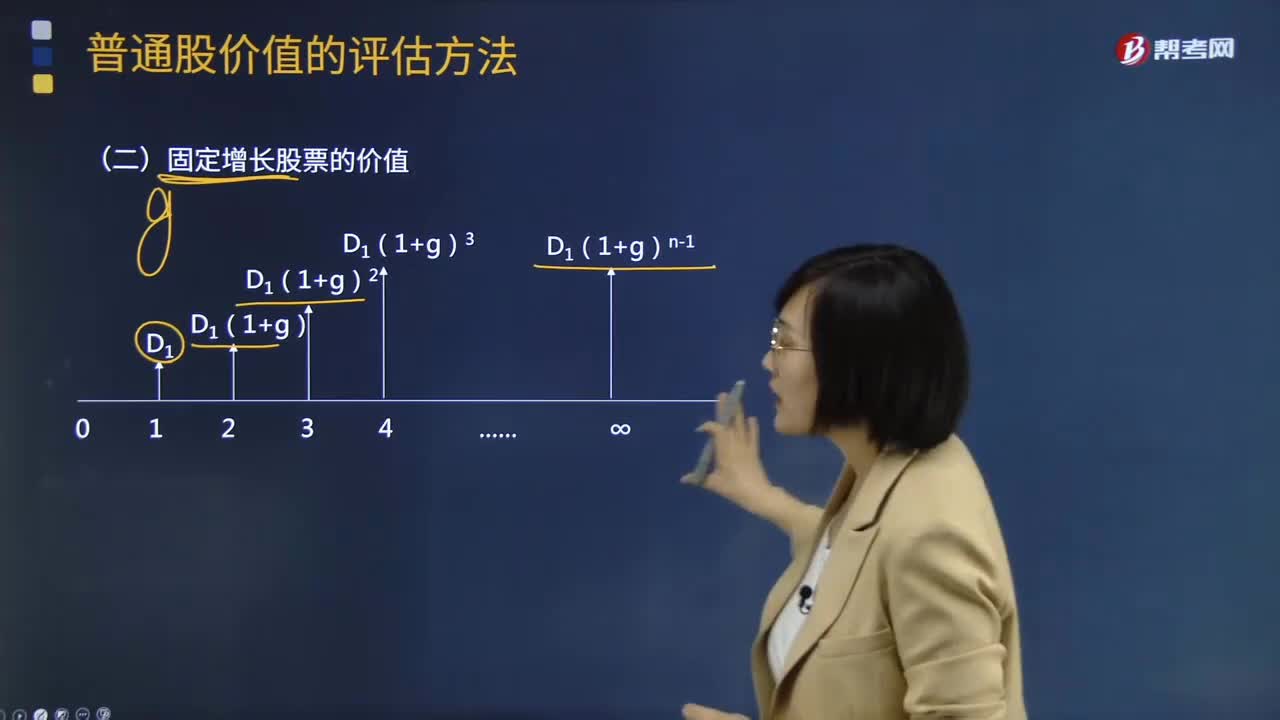

如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內(nèi)呈現(xiàn)出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內(nèi),股利成固定增長趨勢變動的股票。企業(yè)的股利不應(yīng)當(dāng)是不變的,但就整個平均來說應(yīng)等于國民生產(chǎn)總值的成長率,或者說是真實的國民生產(chǎn)總值增長率加通貨膨脹率。【常見問題1】為什么0時點(diǎn)的股利不能作為股票估值的一部分,【答案】0時點(diǎn)的股利視為是已經(jīng)發(fā)放的股利。

02:00

02:00

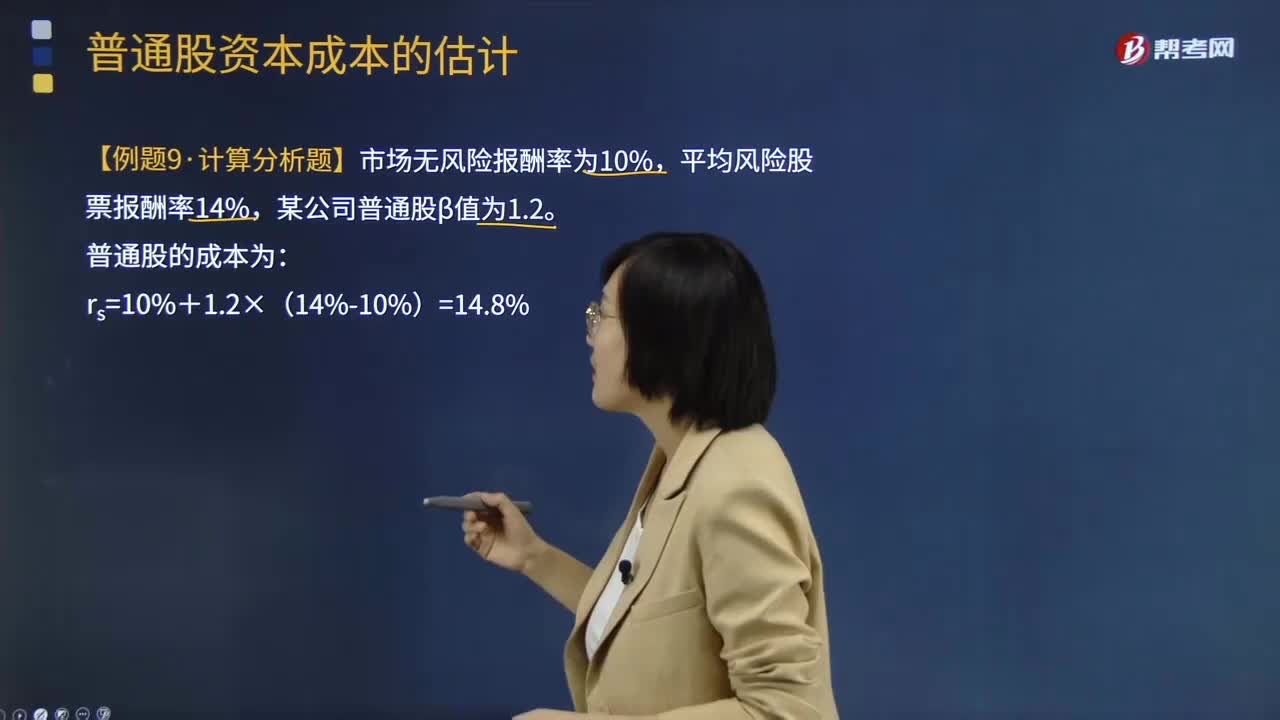

資本資產(chǎn)定價模型的具體內(nèi)容是什么?:資本資產(chǎn)定價模型Capital Asset Pricing Model 簡稱CAPM是由美國學(xué)者夏普、林特爾、特里諾和莫辛等人于1964年在資產(chǎn)組合理論和資本市場理論的基礎(chǔ)上發(fā)展起來的,主要研究證券市場中資產(chǎn)的預(yù)期收益率與風(fēng)險資產(chǎn)之間的關(guān)系,Rm─平均風(fēng)險股票報酬率;β×(Rm-Rf)─股票的風(fēng)險溢價,【例題·計算分析題】市場無風(fēng)險報酬率為10%,平均風(fēng)險股票報酬率14%。

06:20

06:20

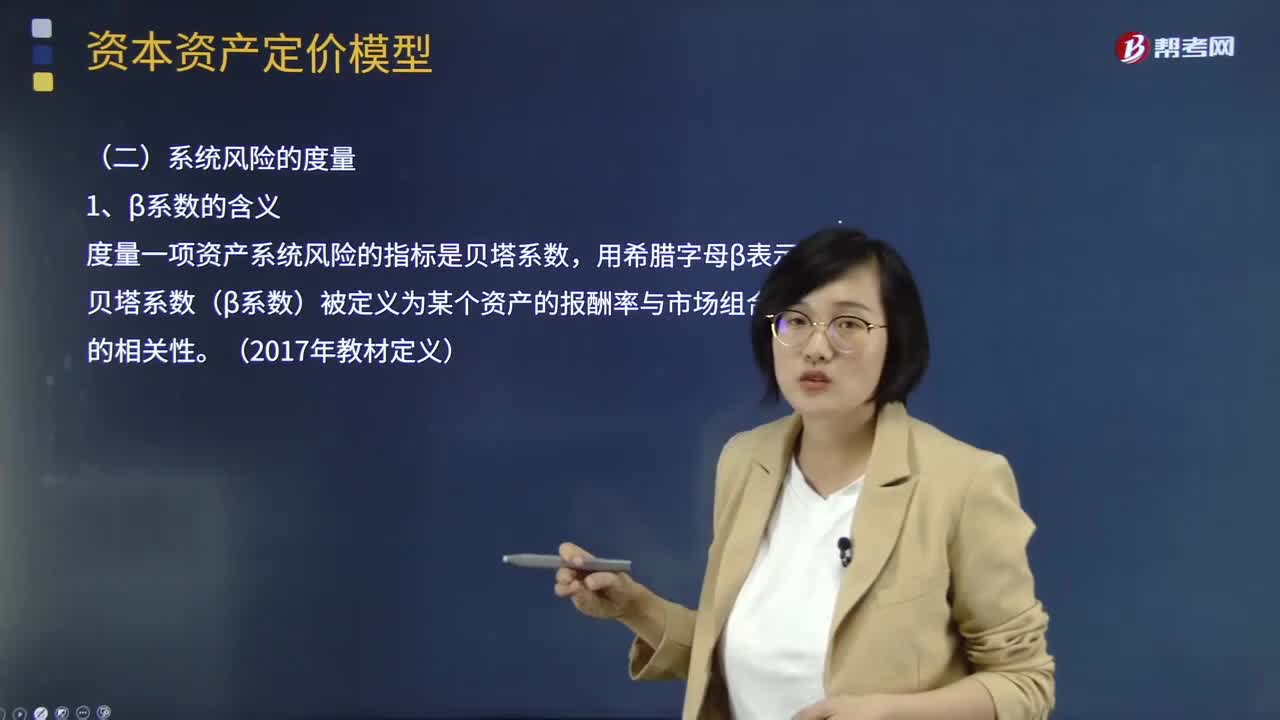

資本資產(chǎn)定價模型的研究對象和系統(tǒng)風(fēng)險度量的含義是什么?:資本資產(chǎn)定價模型的研究對象和系統(tǒng)風(fēng)險度量的含義是什么?資本資產(chǎn)定價模型主要研究證券市場中資產(chǎn)的預(yù)期收益率與風(fēng)險資產(chǎn)之間的關(guān)系,是現(xiàn)代金融市場價格理論的支柱,資本資產(chǎn)定價模型假設(shè)所有投資者都按馬克維茨的資產(chǎn)選擇理論進(jìn)行投資,對期望收益、方差和協(xié)方差等的估計完全相同,資本資產(chǎn)定價模型研究的重點(diǎn)在于探求風(fēng)險資產(chǎn)收益與風(fēng)險的數(shù)量關(guān)系,資本資產(chǎn)定價模型的研究對象。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日