下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:53

06:53物權中的指示交付指的是什么?:物權中的指示交付指的是什么?是指指示占有標的物之人將物交付于受讓人。動產物權設立和轉讓前“負有交付義務的人可以通過轉讓請求第三人返還原物的權利代替交付,一是當事人須有轉讓所有權的合同:二是讓與人應當將所有權轉讓的事實通知標的物的實際占有人,租期屆滿后(8月1日) 由乙將該設備直接返還給丙,租賃物的所有權發(fā)生變動的,租賃合同在有效期限內對受讓人丙繼續(xù)有效。

13:08

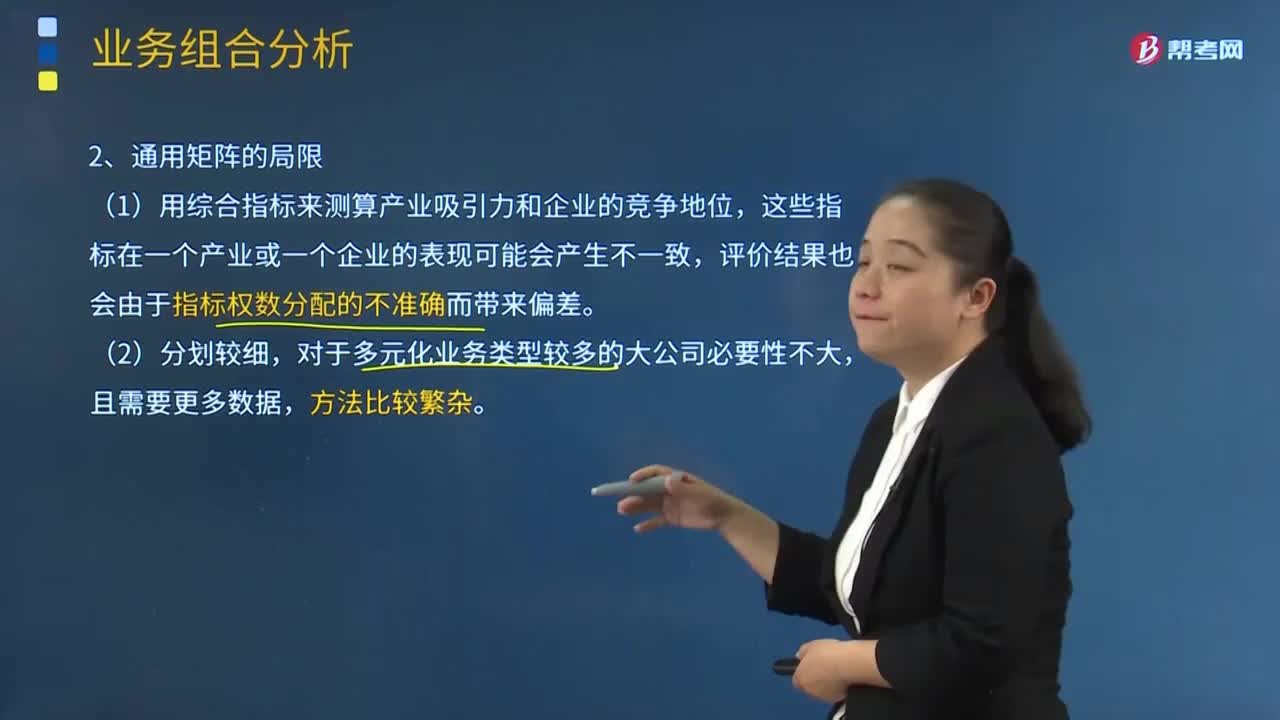

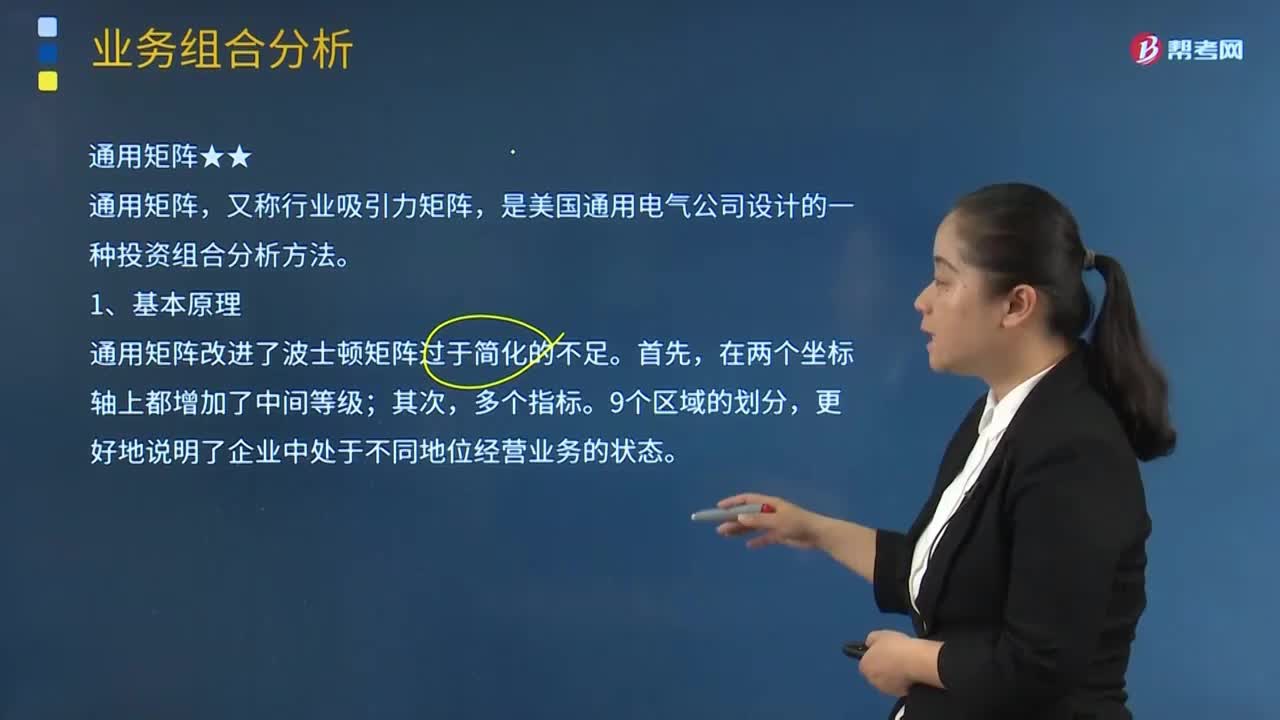

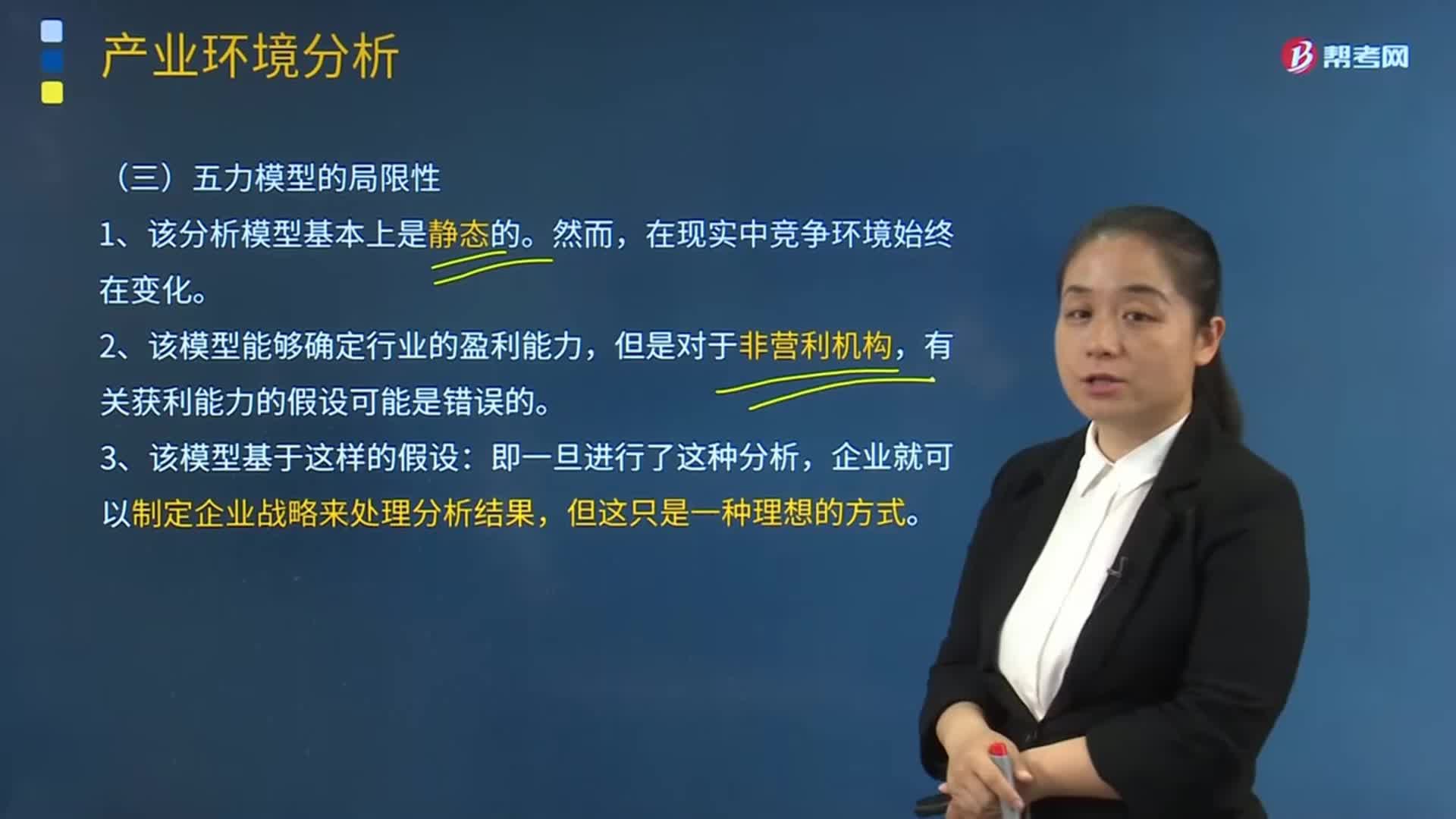

13:08五力模型的局限性的主要內容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設戰(zhàn)略制定者可以了解整個行業(yè)(包括所有潛在的進入者和替代產品)的信息。5、該模型低估了企業(yè)與供應商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關系以減輕相互之間威脅的可能性。6、該模型對產業(yè)競爭力的構成要素考慮不夠全面,任何一個產業(yè)內部都存在不同程度的互補互動(指互相配合一起使用)的產品或服務業(yè)務。

02:06

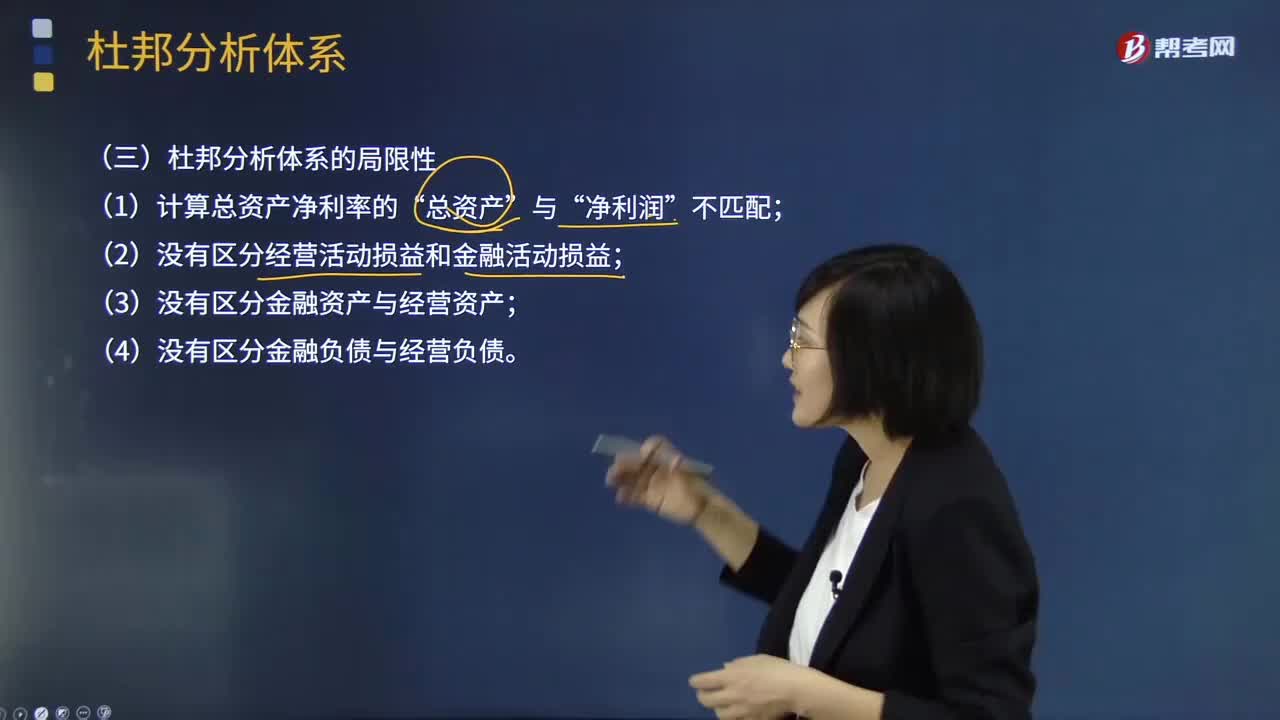

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權益乘數(shù)對凈資產收益率的影響,分母中的總資產是全部資產提供者包括股東和債權人享有的權利,企業(yè)的金融資產是投資活動的剩余,金融費用也應從經營收益中剔除,才能使經營資產和經營收益匹配。正確計量基本盈利能力的前提是區(qū)分經營資產和金融資產。區(qū)分經營收益與金融收益費用,(2)沒有區(qū)分經營活動損益和金融活動損益,(3)沒有區(qū)分金融資產與經營資產。(4)沒有區(qū)分金融負債與經營負債。

04:21

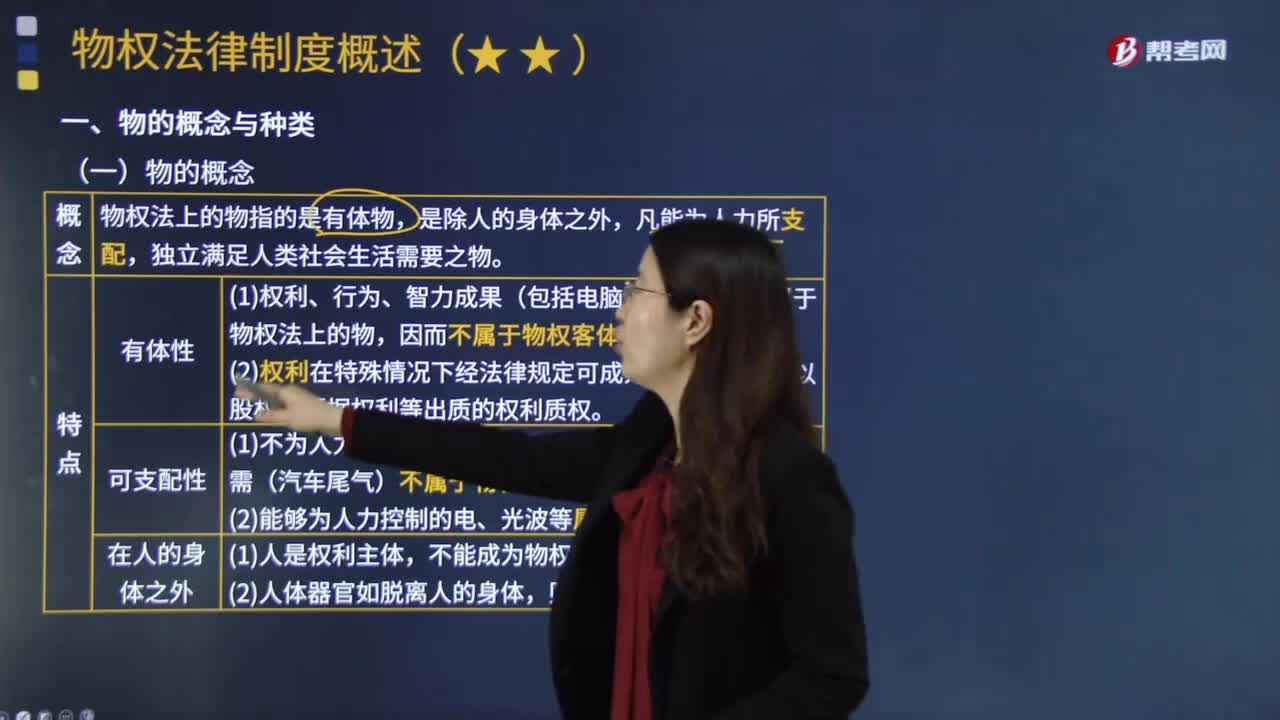

04:21物權法上的物指的是什么?:物權法上的物指的是什么?物指人們能夠支配的物質實體和自然力。民法上的物都具有物理屬性,物權法上的物指的是有體物,獨立滿足人類社會生活需要之物,(1)權利、行為、智力成果(包括電腦程序)等均不屬于物權法上的物。因而不屬于物權客體。(2)權利在特殊情況下經法律規(guī)定可成為物權客體。(1)不為人力所支配(太陽、月亮、星星等)、不為人所需(汽車尾氣)不屬于物權法上的物。

06:01

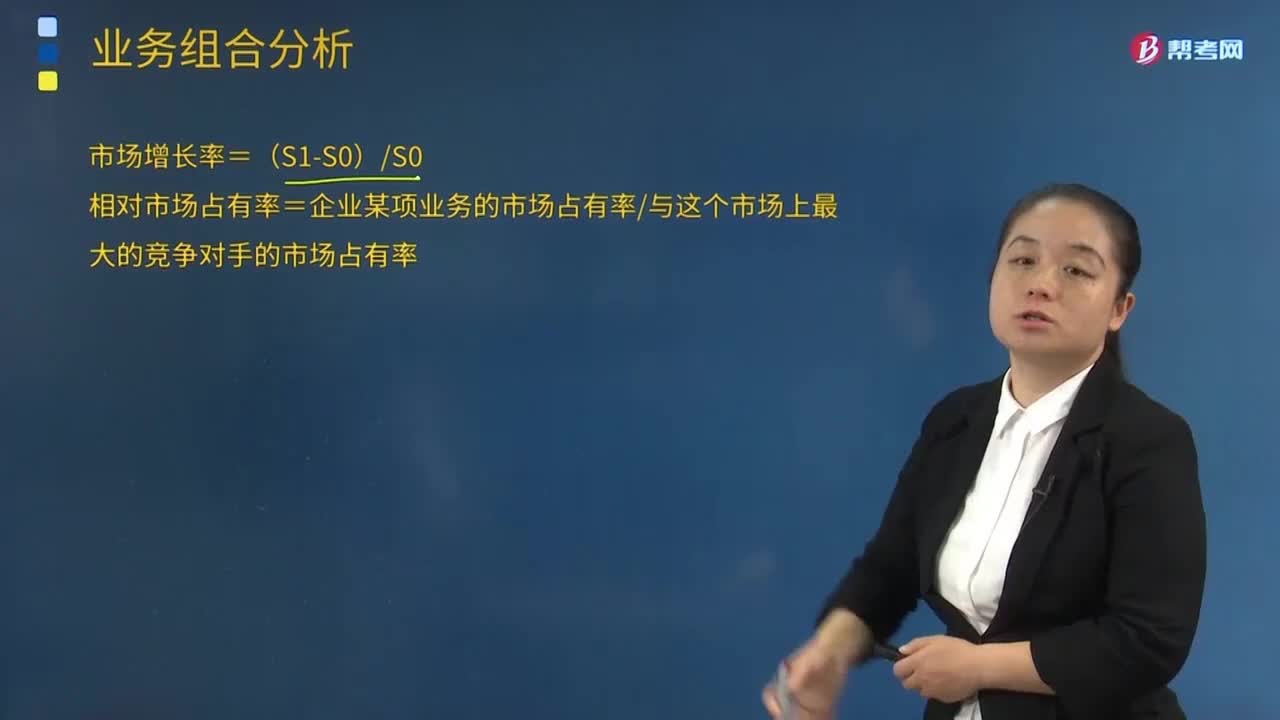

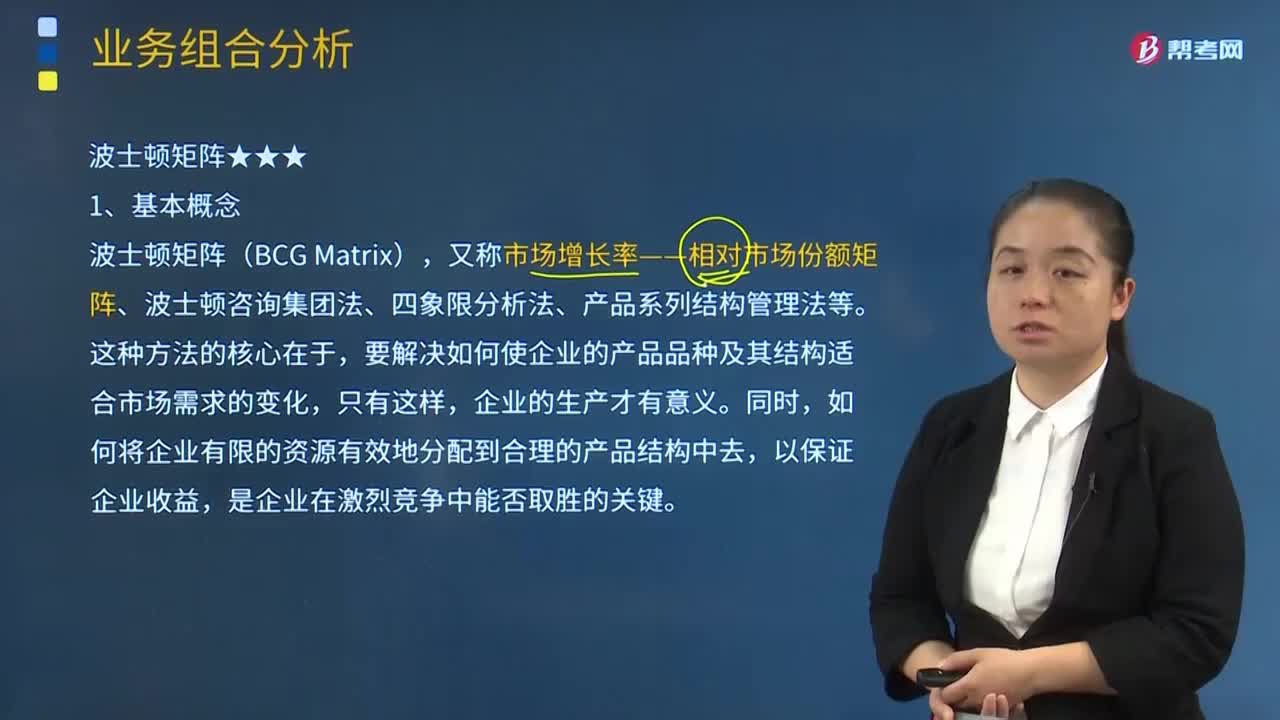

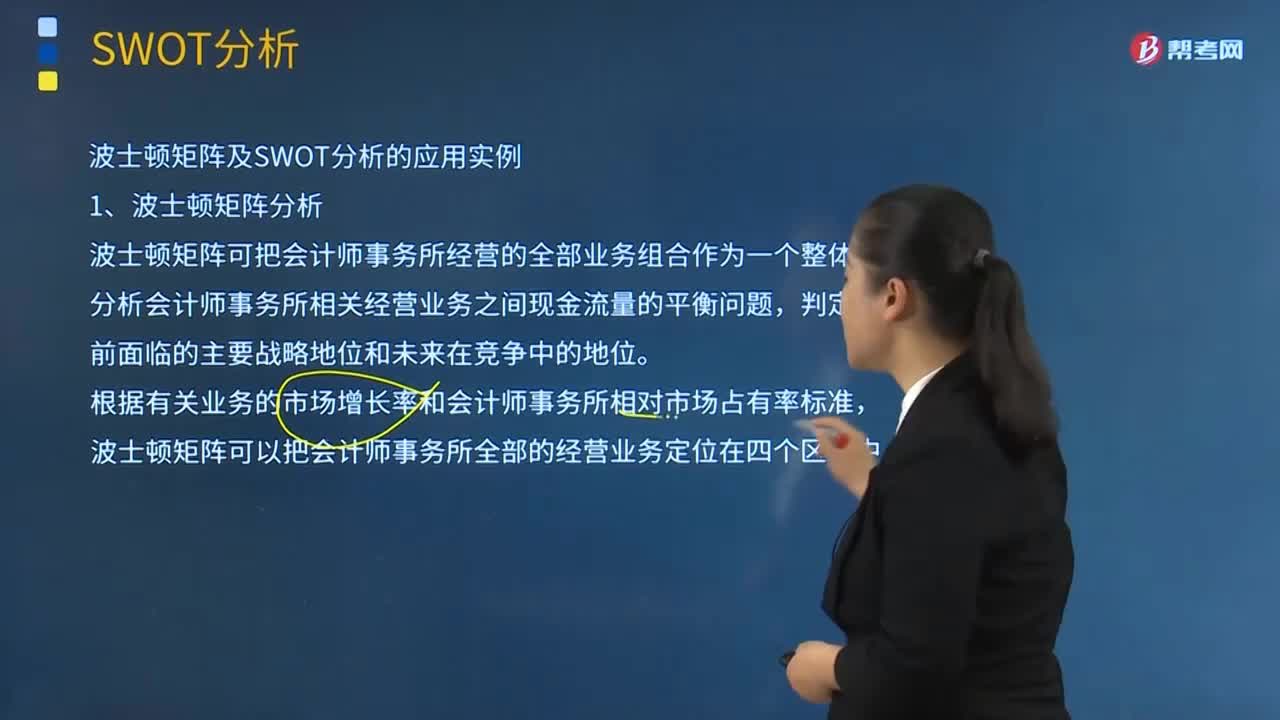

06:01帶你快速掌握如何分析波士頓矩陣及SWOT分析的應用實例?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產品系列結構管理法等。波士頓矩陣可把會計師事務所經營的全部業(yè)務組合作為一個整體,分析會計師事務所相關經營業(yè)務之間現(xiàn)金流量的平衡問題。根據(jù)有關業(yè)務的市場增長率和會計師事務所相對市場占有率標準。波士頓矩陣可以把會計師事務所全部的經營業(yè)務定位在四個區(qū)域中“會計師事務所需要大量的投資支持其經營活動,業(yè)務的進一步投資上需要進行分析”

04:36

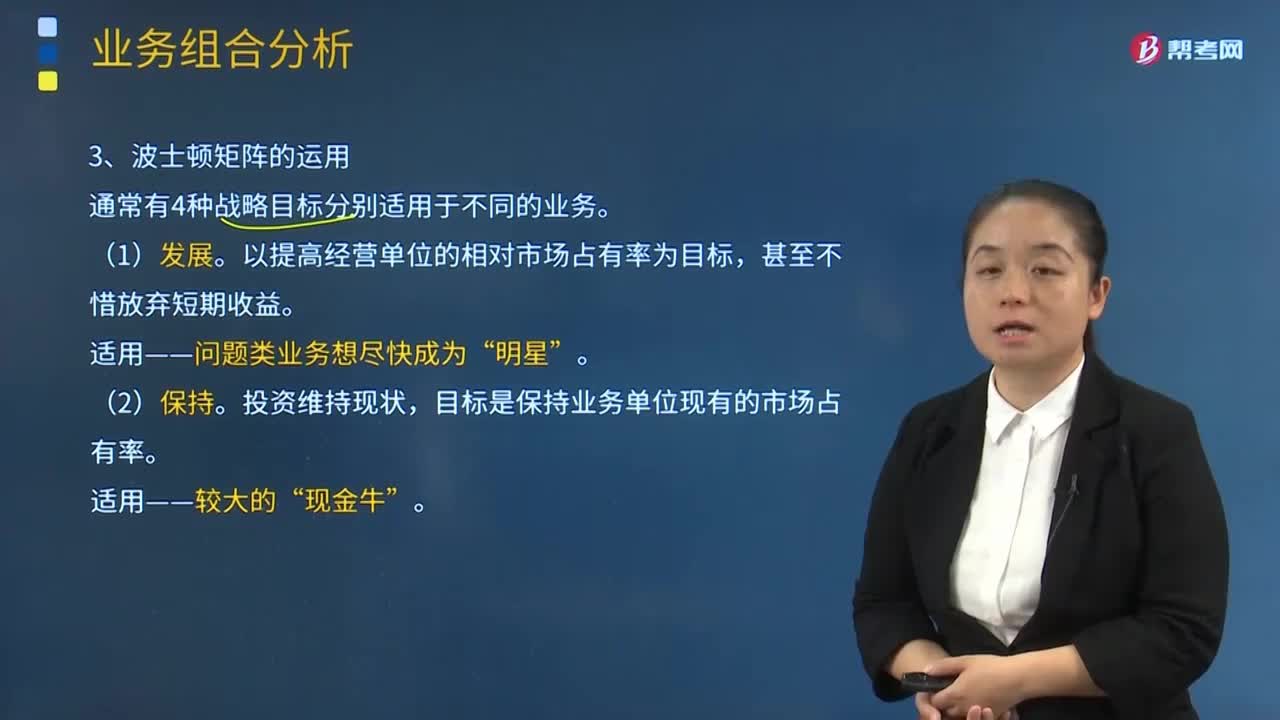

04:36波士頓矩陣的運用和啟示都有哪些內容?:波士頓矩陣的運用和啟示都有哪些內容?又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產品系列結構管理法等。通常有4種戰(zhàn)略目標分別適用于不同的業(yè)務。以提高經營單位的相對市場占有率為目標。適用——問題類業(yè)務想盡快成為”目標是保持業(yè)務單位現(xiàn)有的市場占有率。類業(yè)務及沒有發(fā)展前途的”以便將有限的資源用于效益較高的業(yè)務。

01:29

01:29財務報表分析的局限性表現(xiàn)在哪些方面?:財務報表分析的局限性表現(xiàn)在哪些方面?財務報表分析對于了解企業(yè)的財務狀況和經營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結構、公司治理結構等。這些因素是決定企業(yè)會計系統(tǒng)質量的外部因素,使財務數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產;(二)財務報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

06:49

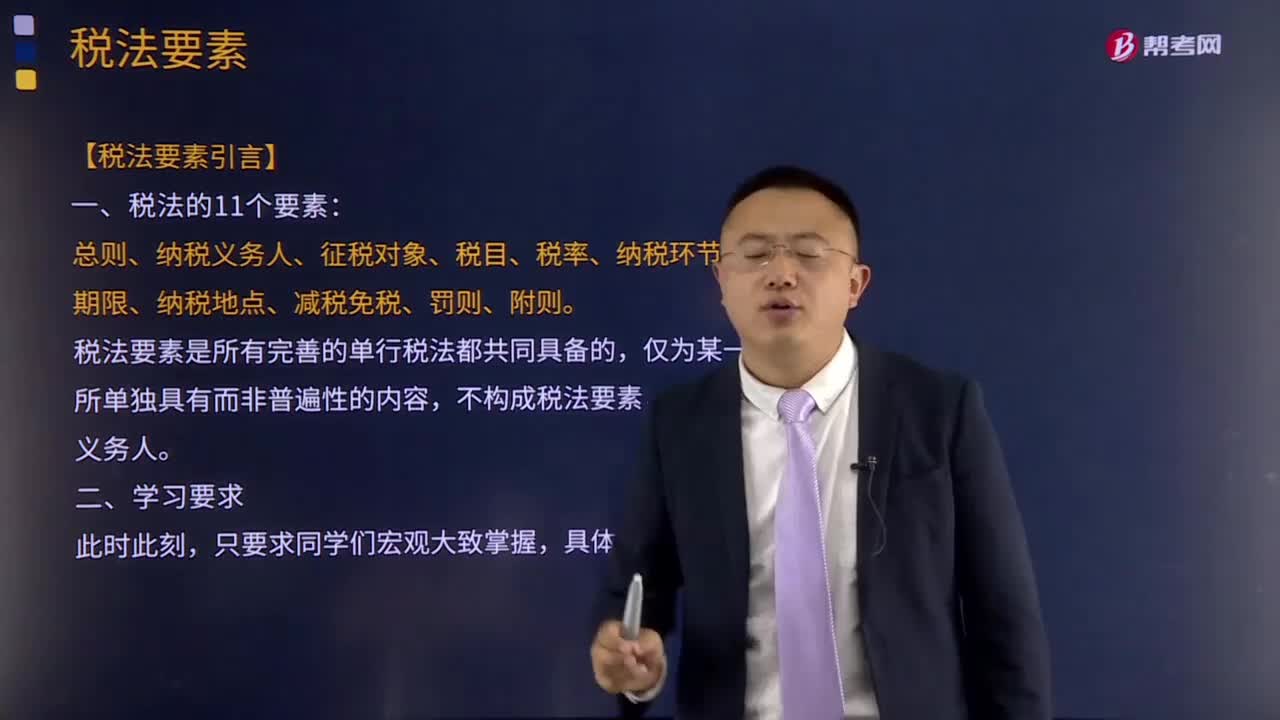

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構成稅法要素。稅法要素一般包括總則、納稅義務人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉移;

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調整國家與納稅人之間在征納稅方面的權利及義務關系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務性法規(guī),并不是指稅法沒有規(guī)定納稅人的權利,稅法屬義務性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內容涉及課稅的基本原則、征納雙方的權利和義務、稅收管理規(guī)則、法律責任、解決稅務爭議的法律規(guī)范等。

03:17

03:17法律關系的內容是指什么?:法律關系的內容即法律關系主體享有的權利和要承擔的義務。(1)權利是法律允許權利人為了滿足自己的利益可以作為或不作為,(2)義務則是法律規(guī)定的義務人應該按照權利人要求為一定行為或不為一定行為,下列關于小明的權利能力和行為能力的表述中,且屬于限制行為能力人,【解析】小明具有民事權利能力,【2015年·單選題】下列關于法律關系主體的表述中,A.法律關系主體必須同時具備權利能力和行為能力;

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日