下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:52

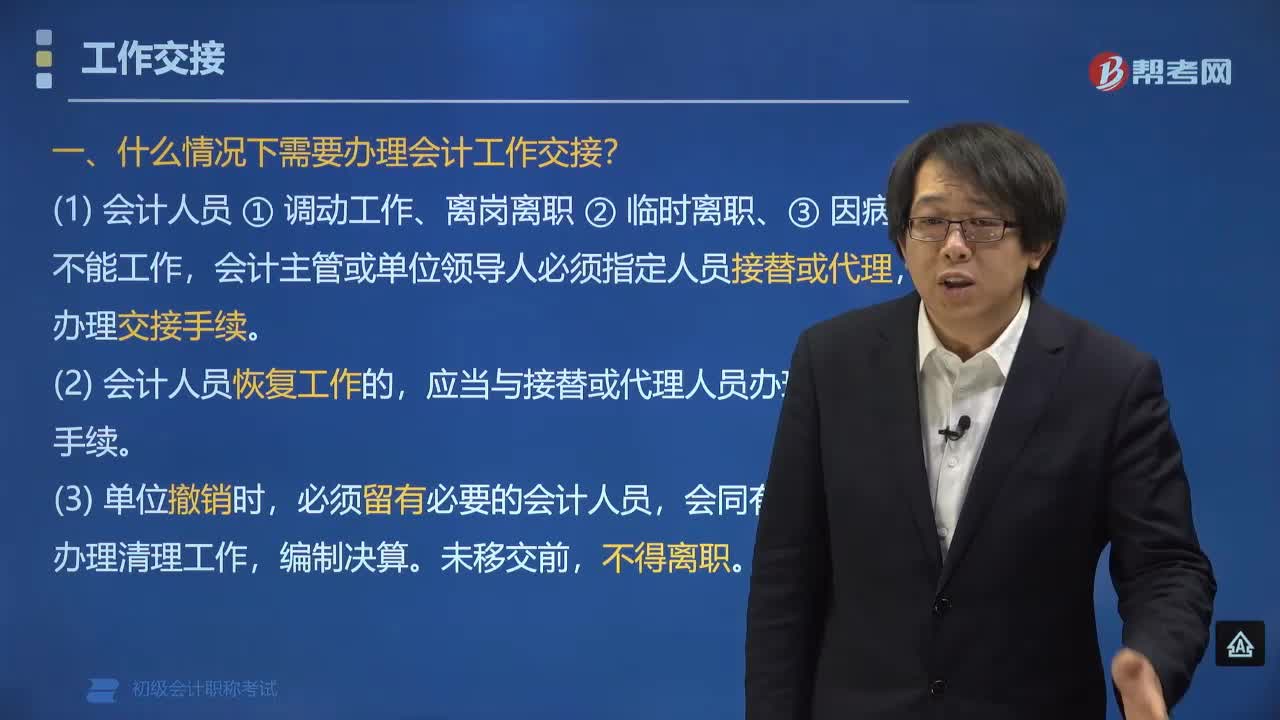

01:52什么情況下需要辦理會計工作交接?:下列情況需要辦理會計工作交接:(1)會計人員調(diào)動工作、離職、離崗、臨時離職、因病不能工作,會計主管或單位領(lǐng)導(dǎo)人必須指定人員接替或代理,辦理交接手續(xù)。(2)臨時離職或因病不能工作的會計人員恢復(fù)工作的,應(yīng)當(dāng)與接替或代理人員辦理交接手續(xù)。必須留有必要的會計人員,會同有關(guān)人員辦理清理工作,下面是我們對初級會計考試的知識點(diǎn)舉出的例題,會計人員應(yīng)該辦理會計工作交接的有()。A.調(diào)動工作,C.臨時離職

01:03

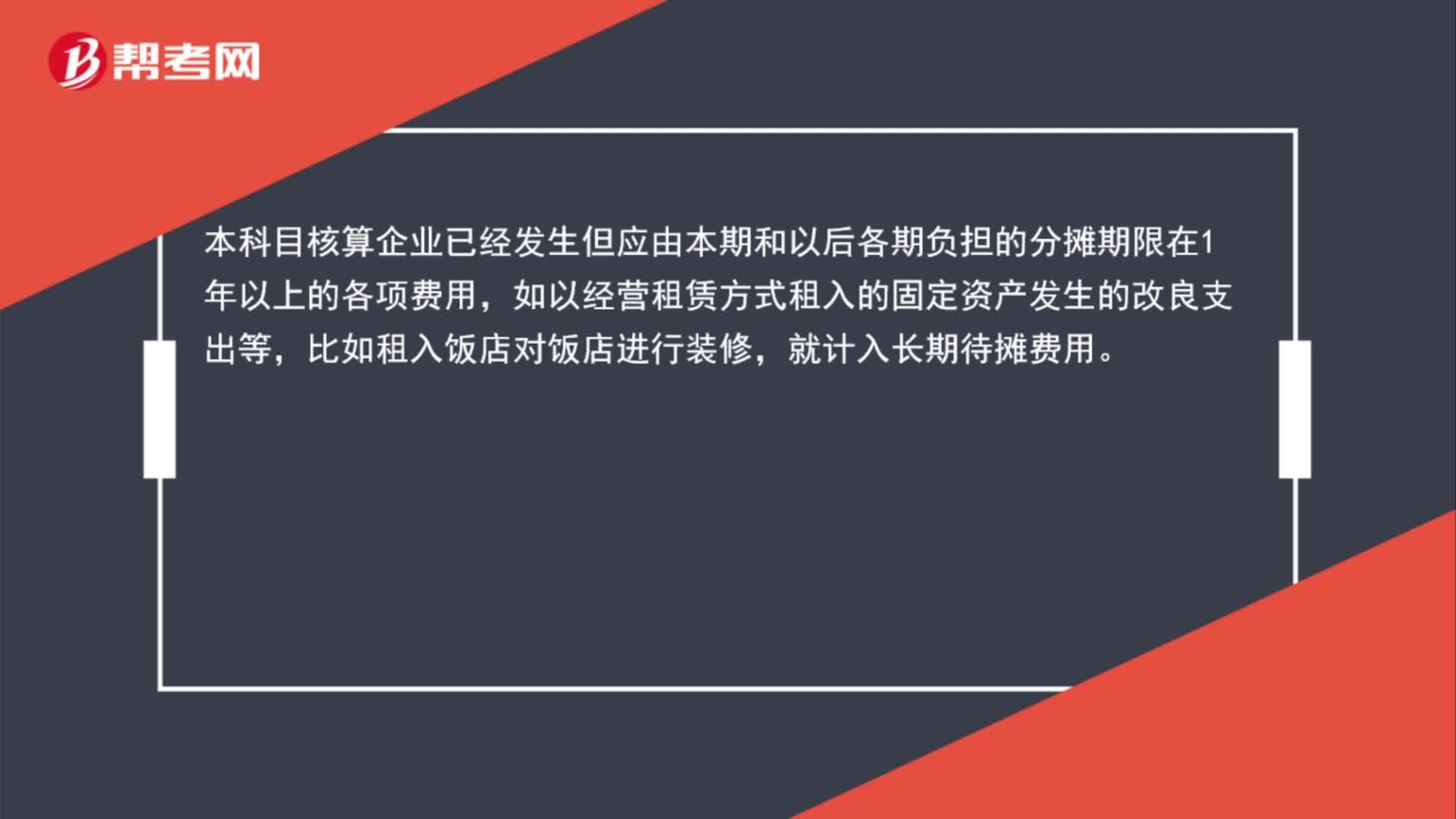

01:03哪些費(fèi)用在什么情況下計入長期待攤費(fèi)用?:哪些費(fèi)用在什么情況下計入長期待攤費(fèi)用?本科目核算企業(yè)已經(jīng)發(fā)生但應(yīng)由本期和以后各期負(fù)擔(dān)的分?jǐn)偲谙拊? 年以上的各項(xiàng)費(fèi)用,如以經(jīng)營租賃方式租入的固定資產(chǎn)發(fā)生的改良支出等,比如租入飯店對飯店進(jìn)行裝修,就計入長期待攤費(fèi)用。

00:33

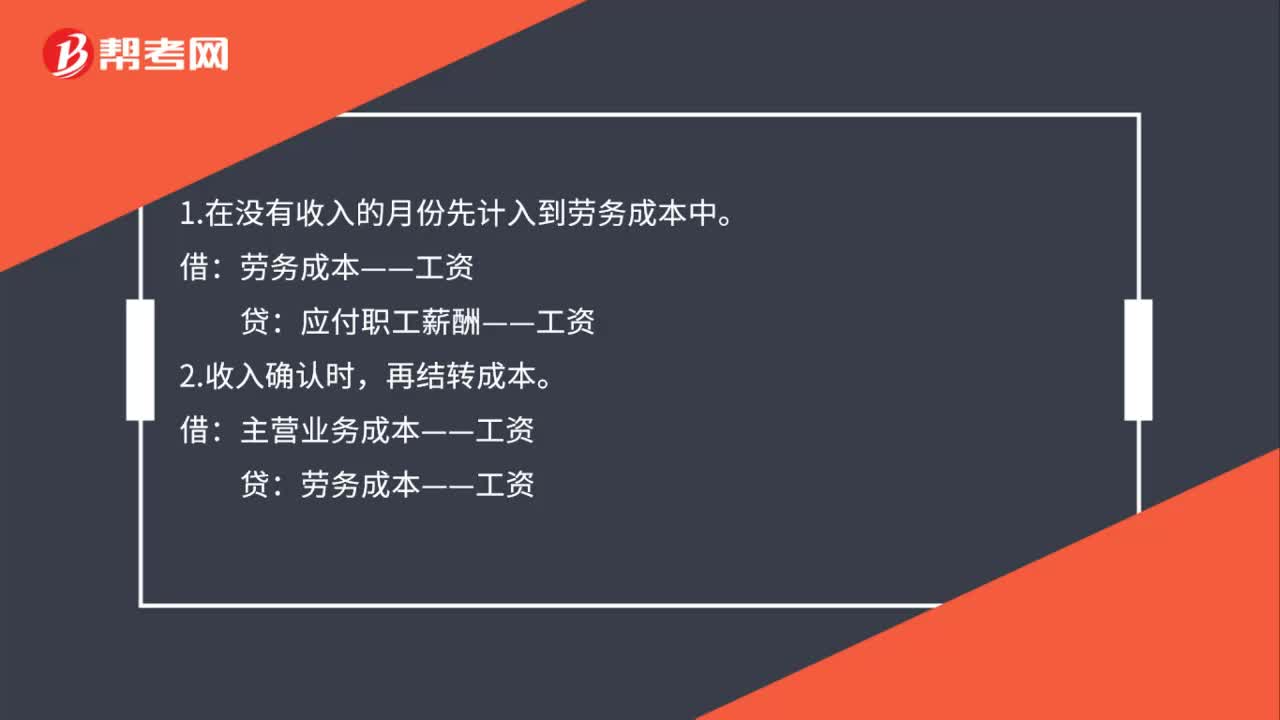

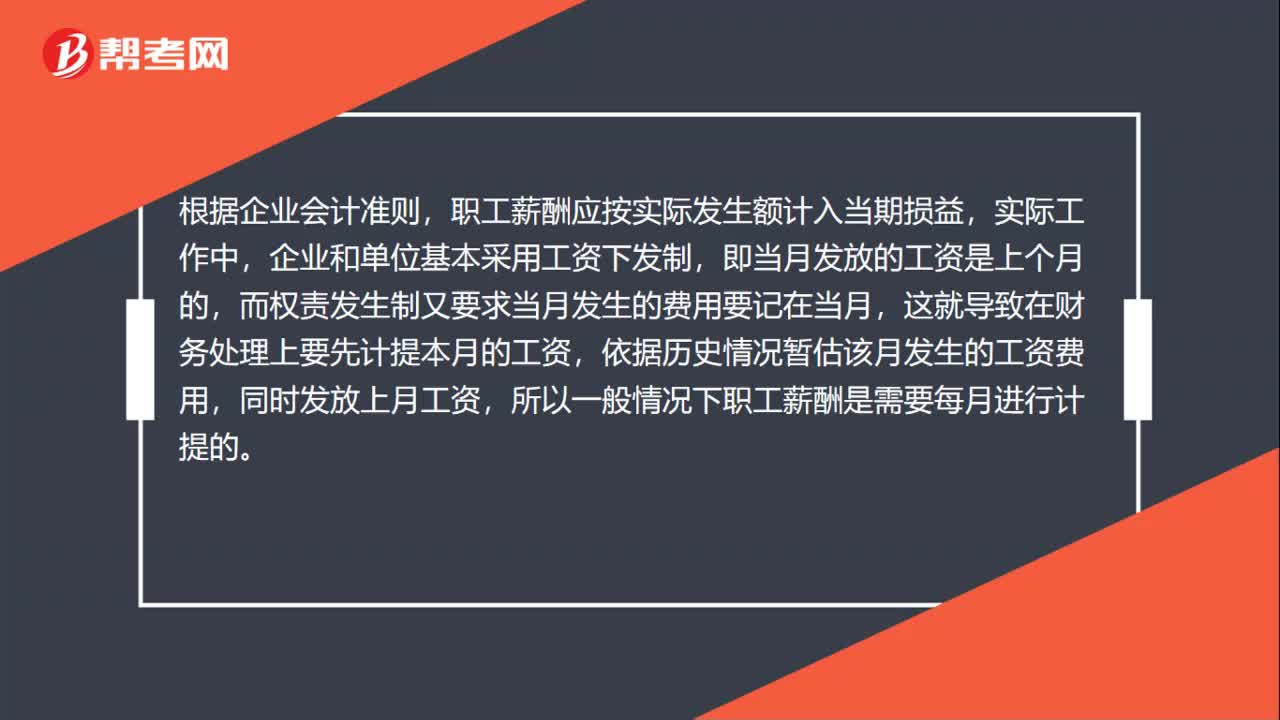

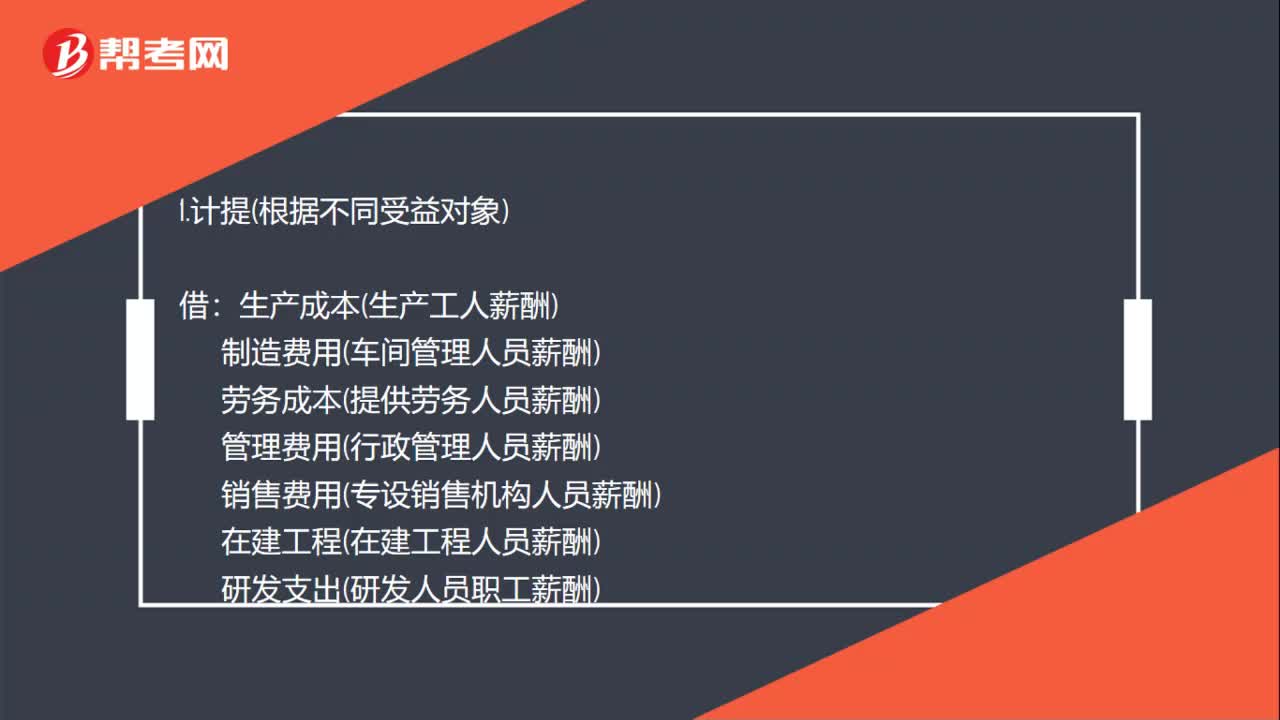

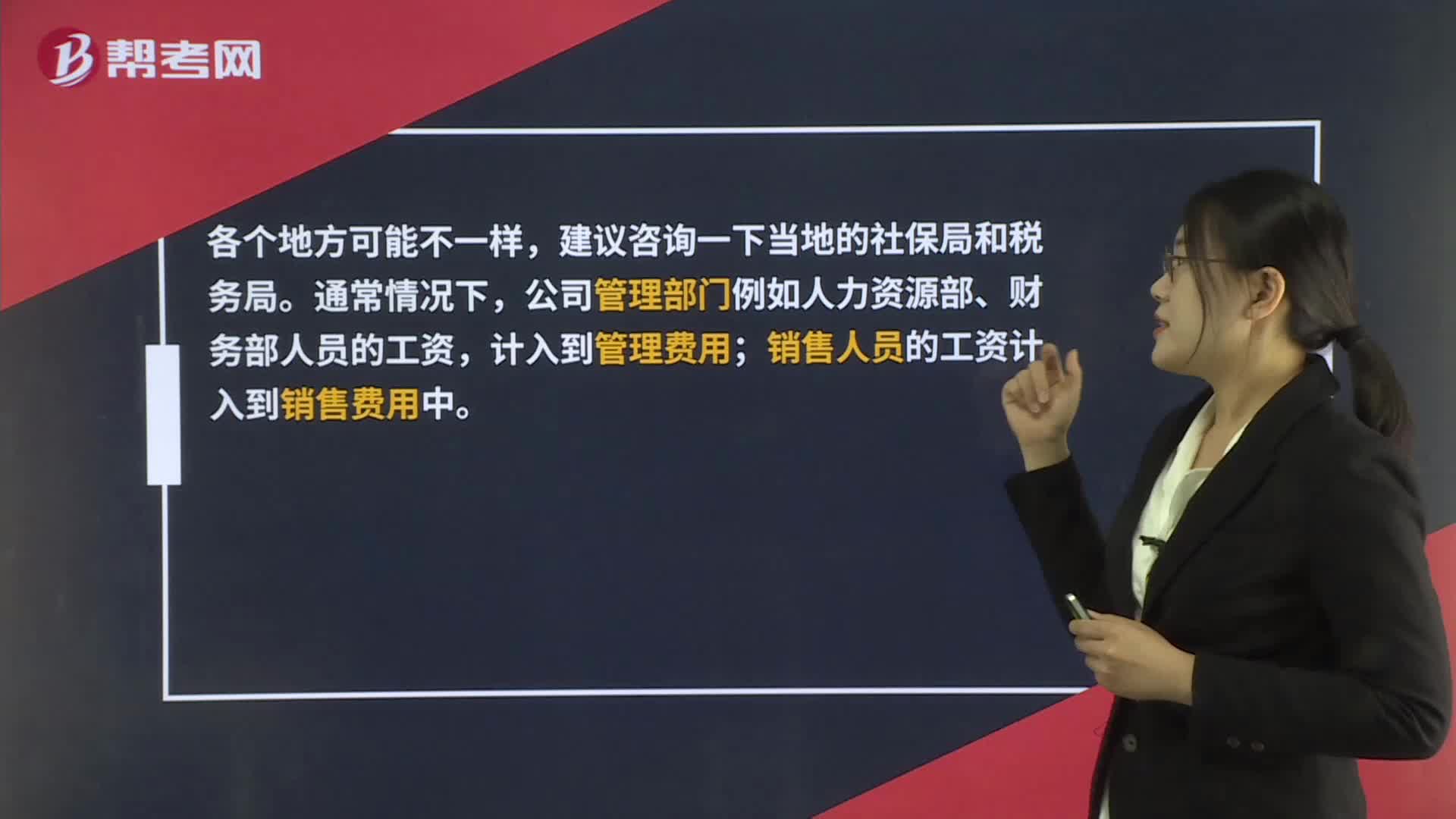

00:33代賬公司計提工資計入主營業(yè)務(wù)成本嗎?:代賬公司計提工資計入主營業(yè)務(wù)成本嗎?各個地方可能不一樣,建議咨詢一下當(dāng)?shù)氐纳绫>趾投悇?wù)局。通常情況下,公司管理部門例如人力資源部、財務(wù)部人員的工資,計入到管理費(fèi)用;銷售人員的工資計入到銷售費(fèi)用中。

01:21

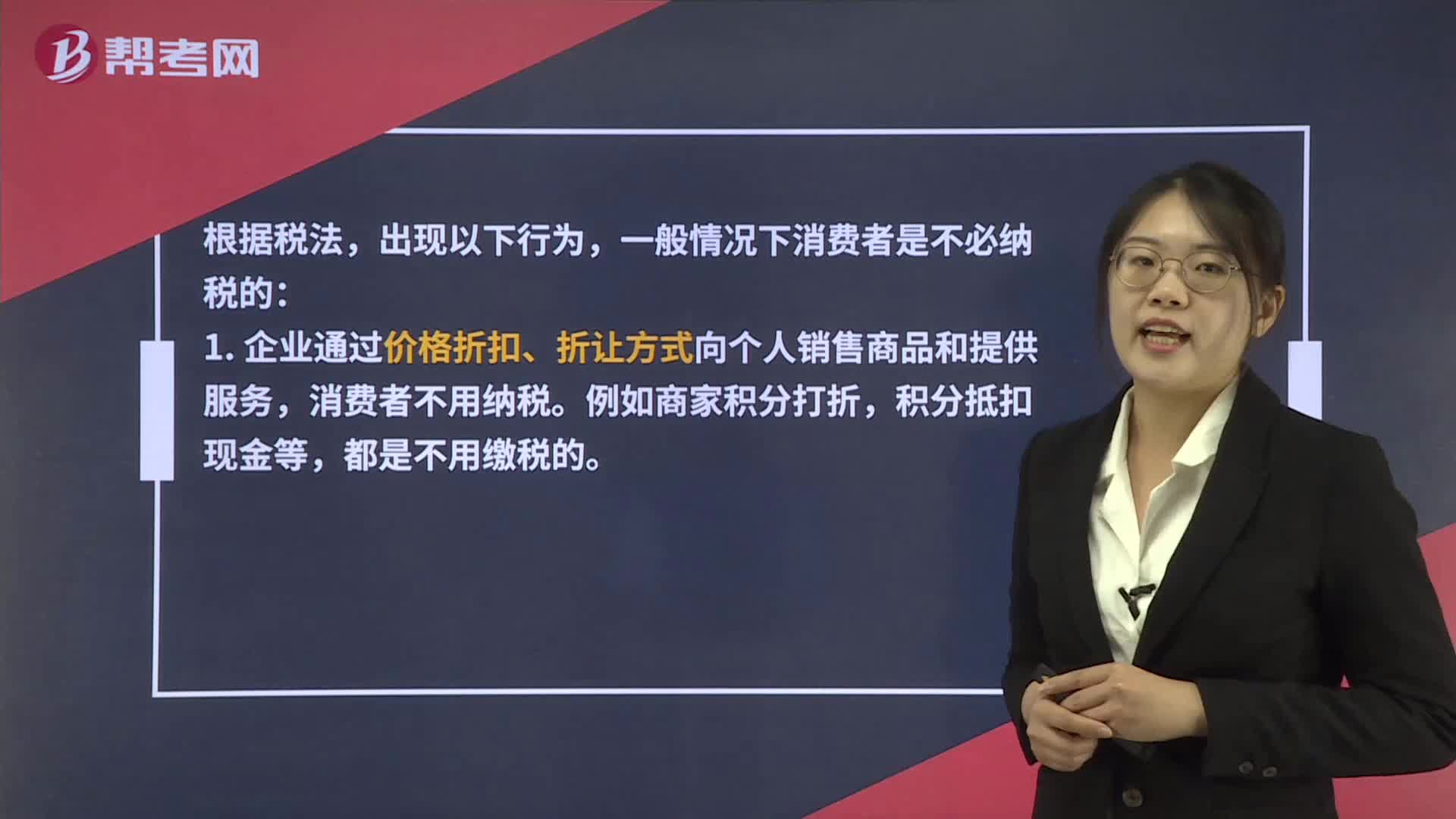

01:21哪些情況的積分消費(fèi)不需要納稅?:哪些情況的積分消費(fèi)不需要納稅?一般情況下消費(fèi)者是不必納稅的:1. 企業(yè)通過價格折扣、折讓方式向個人銷售商品和提供服務(wù),消費(fèi)者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個人銷售商品和提供服務(wù)的同時給予贈品不用納稅。比如達(dá)到規(guī)定的積分,就可以參加買手機(jī)贈話費(fèi),買電腦贈網(wǎng)費(fèi)等活動,這些都是不用納稅的。3. 企業(yè)對累積消費(fèi)達(dá)到一定額度的個人按消費(fèi)積分反饋禮品不用納稅。

02:07

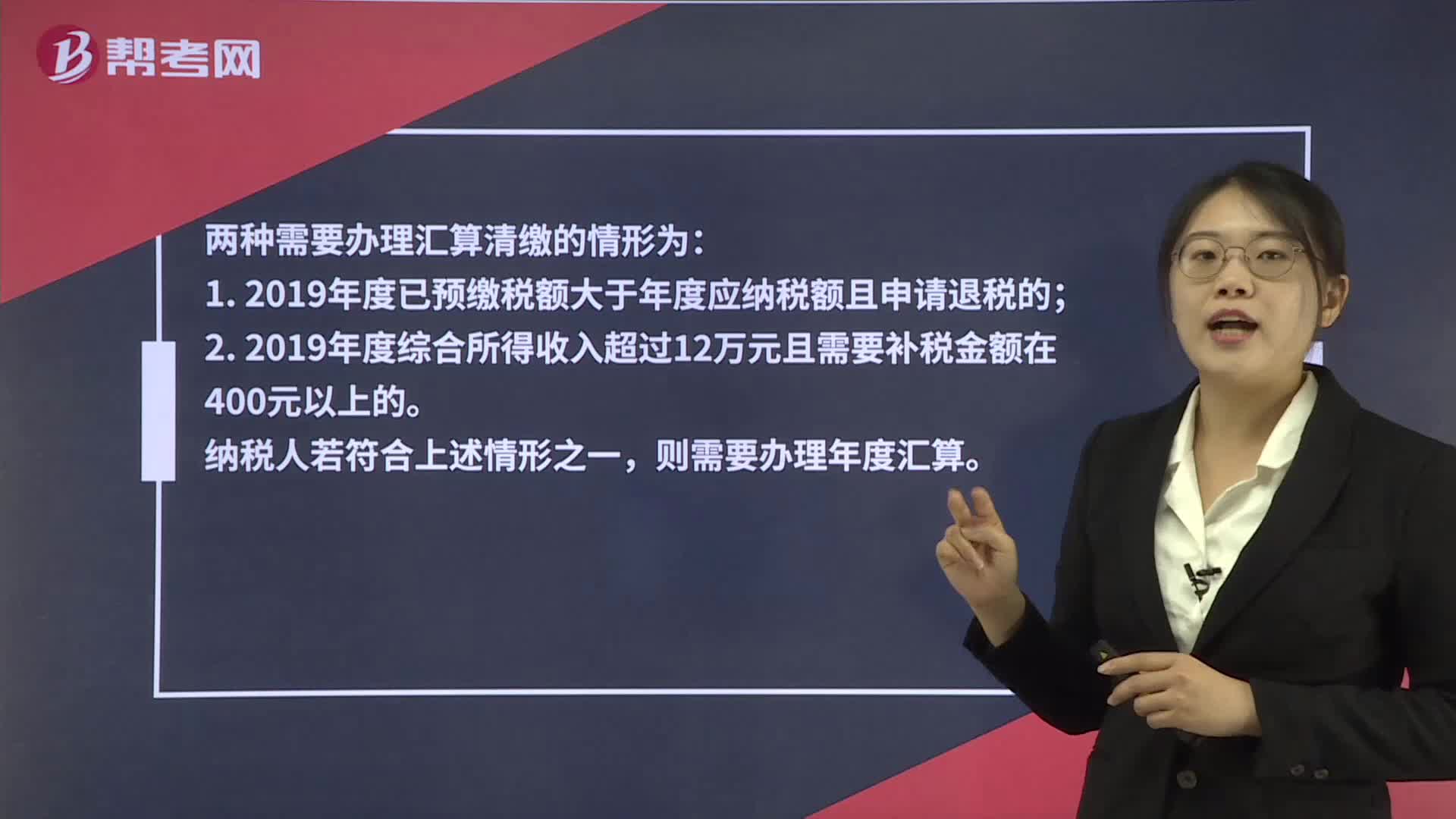

02:07個稅匯算清繳什么情況下不需要辦理?:個稅匯算清繳什么情況下不需要辦理?兩種需要辦理匯算清繳的情形為:1. 2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的;2. 2019年度綜合所得收入超過12萬元且需要補(bǔ)稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無需進(jìn)行個稅的匯算清繳工作。不管是否需要補(bǔ)繳稅款,都不需要匯算清繳個稅。納稅人年度匯算需補(bǔ)稅金額不超過400元的,納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致。

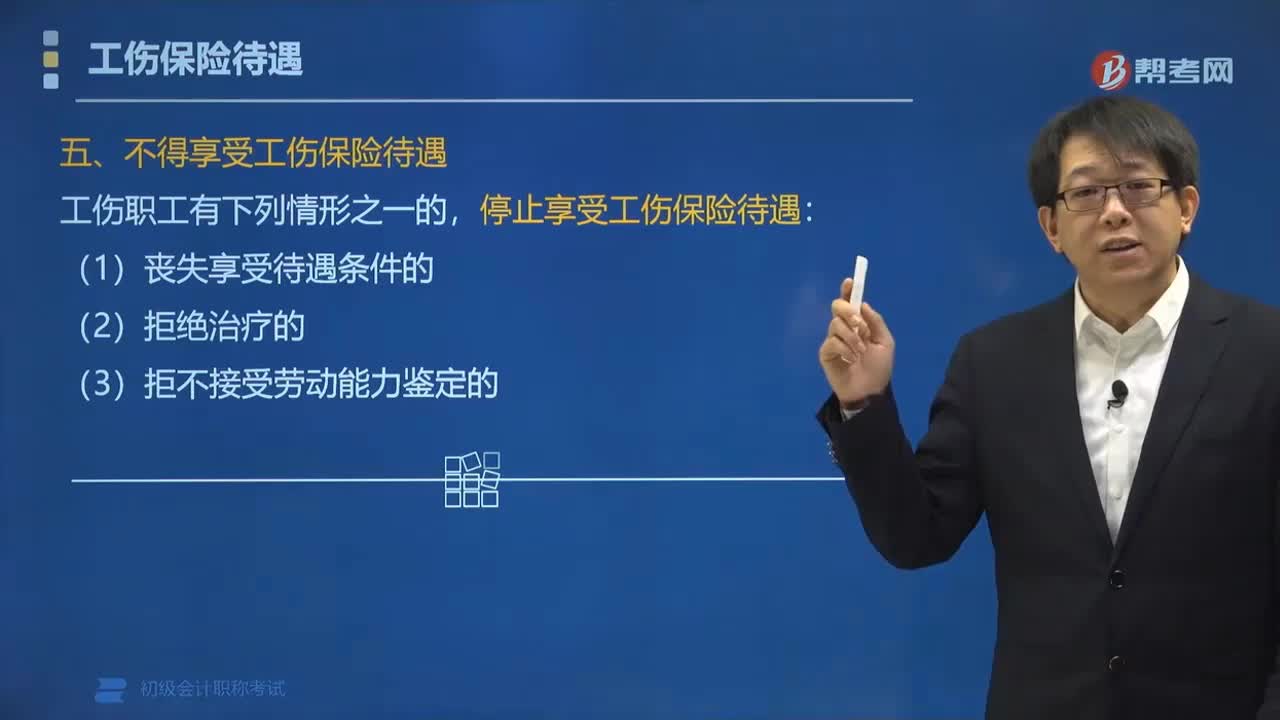

00:27

00:27什么情況下不得享受工傷保險待遇?:喪失享受待遇條件的、拒絕治療的、拒不接受勞動能力鑒定的。旨在保障工傷職工遭受意外傷害或者患職業(yè)病喪失或者部分喪失勞動能力時的醫(yī)療救治和經(jīng)濟(jì)補(bǔ)償,如果工傷職工在享受工傷保險待遇期間情況發(fā)生變化,不再具備享受工傷保險待遇的條件,如勞動能力得以完全恢復(fù)而無需工傷保險制度提供保障時。幫助工傷職工恢復(fù)勞動能力、重返社會,有享受工傷醫(yī)療待遇的權(quán)利,規(guī)定拒絕治療的不得再繼續(xù)享受工傷保險待遇。

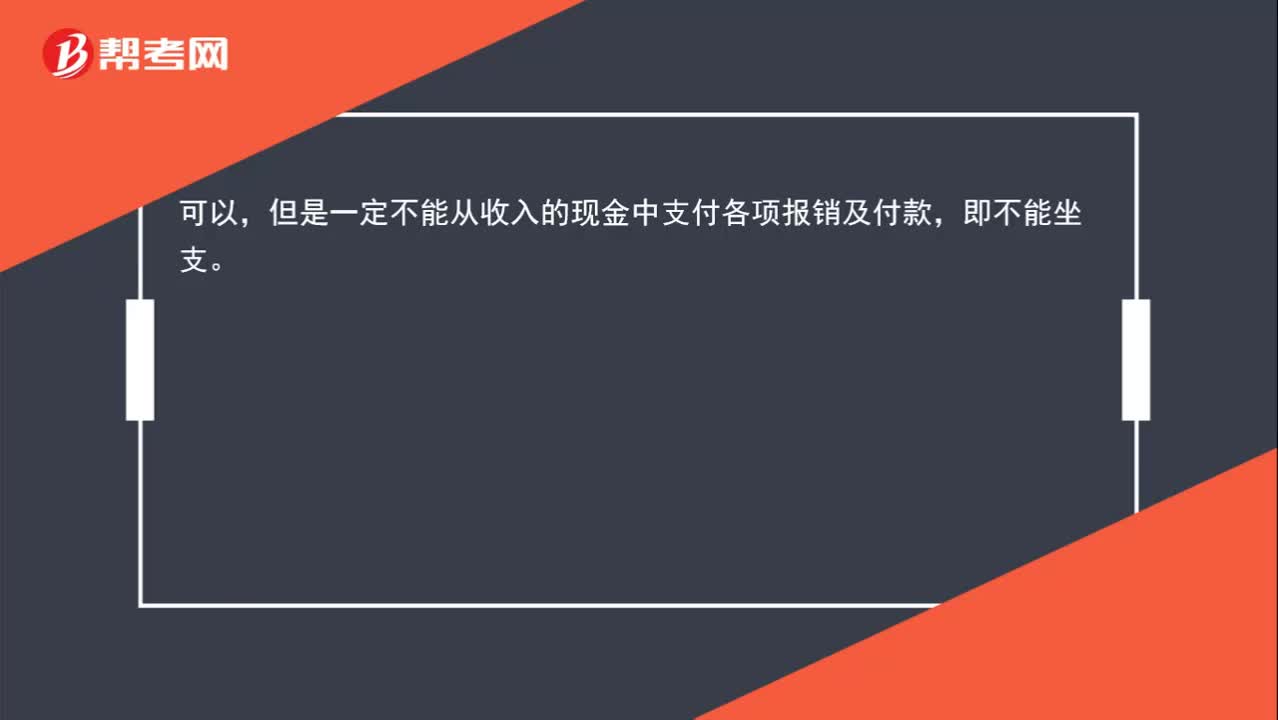

00:27

00:27每天收入都是現(xiàn)金,可以月底一次性存銀行嗎?:每天收入都是現(xiàn)金,可以月底一次性存銀行嗎?可以,但是一定不能從收入的現(xiàn)金中支付各項(xiàng)報銷及付款,即不能坐支。

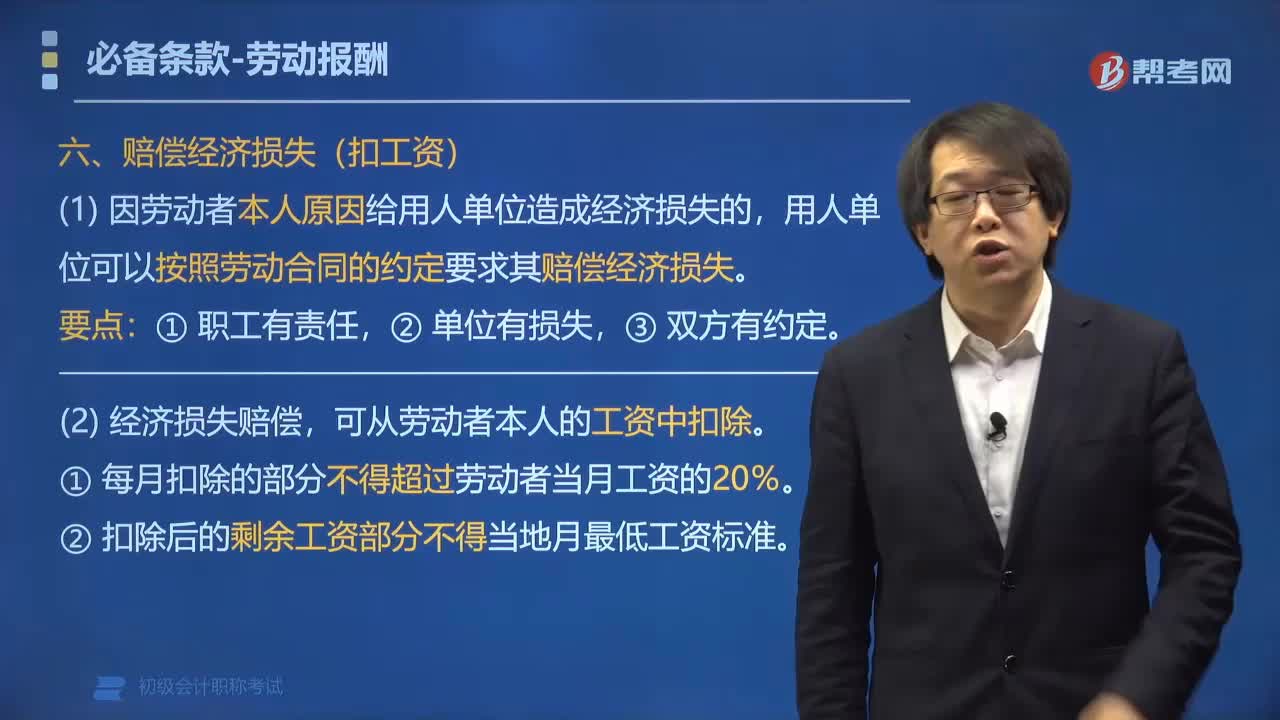

09:15

09:15用人單位在什么情況下可以要求員工賠償經(jīng)濟(jì)損失?:①每月扣除的部分不得超過勞動者當(dāng)月工資的20%。②扣除后的剩余工資部分不得當(dāng)?shù)卦伦畹凸べY標(biāo)準(zhǔn)。最低實(shí)發(fā)工資=max 應(yīng)得工資×80%,最高扣除額度=min 應(yīng)得工資-最低實(shí)發(fā)工資,【例題?單選題】公司職工甲因工作疏忽給公司造成經(jīng)濟(jì)損失10 000元。該公司可從甲每月工資中扣除的最高限額為()元,①A=應(yīng)得工資×80%=2 500×80%=2 000(元)。

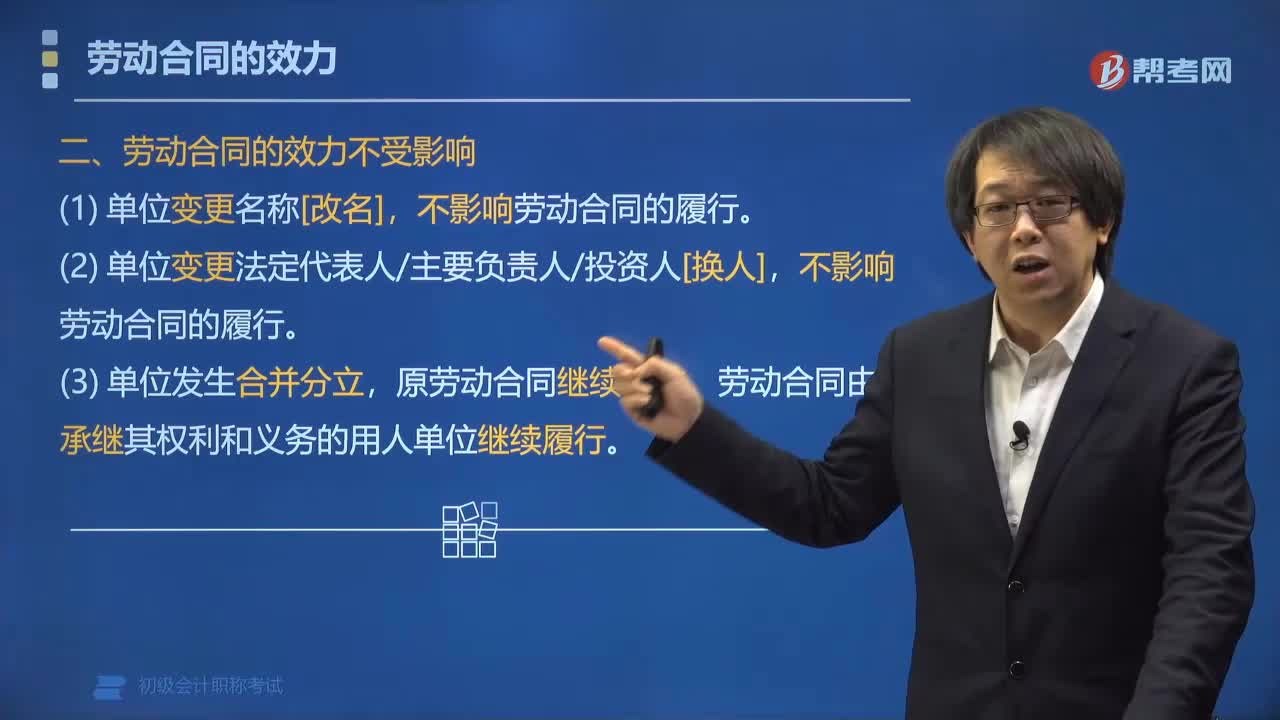

02:10

02:10什么情況下勞動合同的效力不受影響?:什么情況下勞動合同的效力不受影響?以下情況勞動合同的效力不受影響:2. 單位變更法定代表人主要負(fù)責(zé)人投資人[換人],不影響勞動合同的履行。下面我們以初級會計考試題為例,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,【例題?單選題】用人單位發(fā)生合并或者分立等情況,原勞動合同(),A.據(jù)實(shí)際情況而定,D.需法院裁定【解析】單位發(fā)生合并分立原勞動合同繼續(xù)有效勞動合同由承繼其權(quán)利和義務(wù)的用人單位繼續(xù)履行

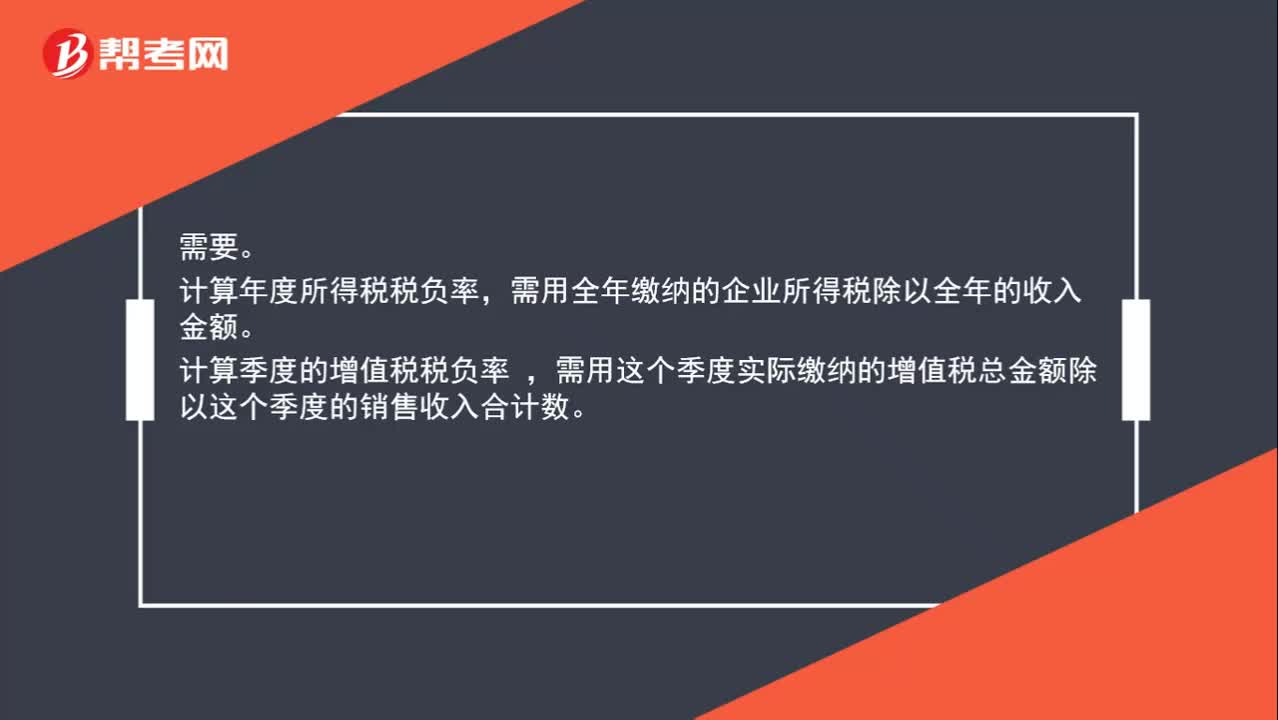

00:40

00:40月收入為零需要計入年稅負(fù)率嗎?:月收入為零需要計入年稅負(fù)率嗎?需要。計算年度所得稅稅負(fù)率,需用全年繳納的企業(yè)所得稅除以全年的收入金額。計算季度的增值稅稅負(fù)率,需用這個季度實(shí)際繳納的增值稅總金額除以這個季度的銷售收入合計數(shù)。

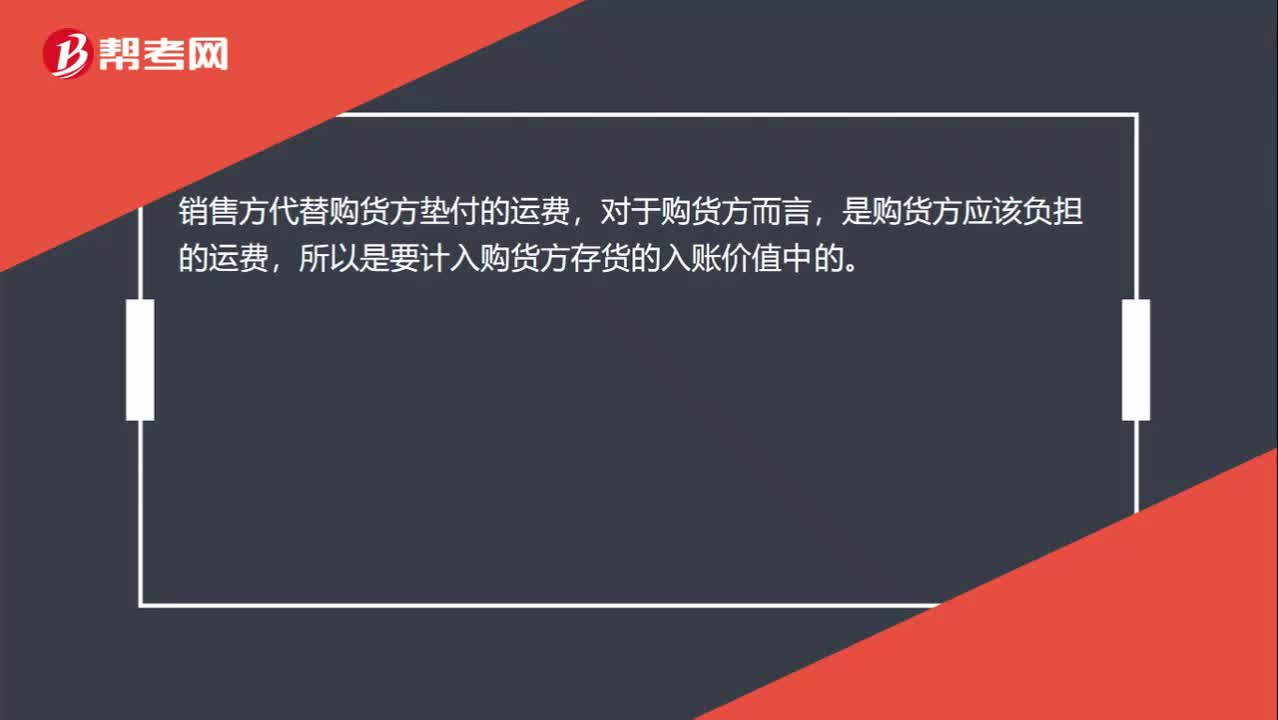

00:22

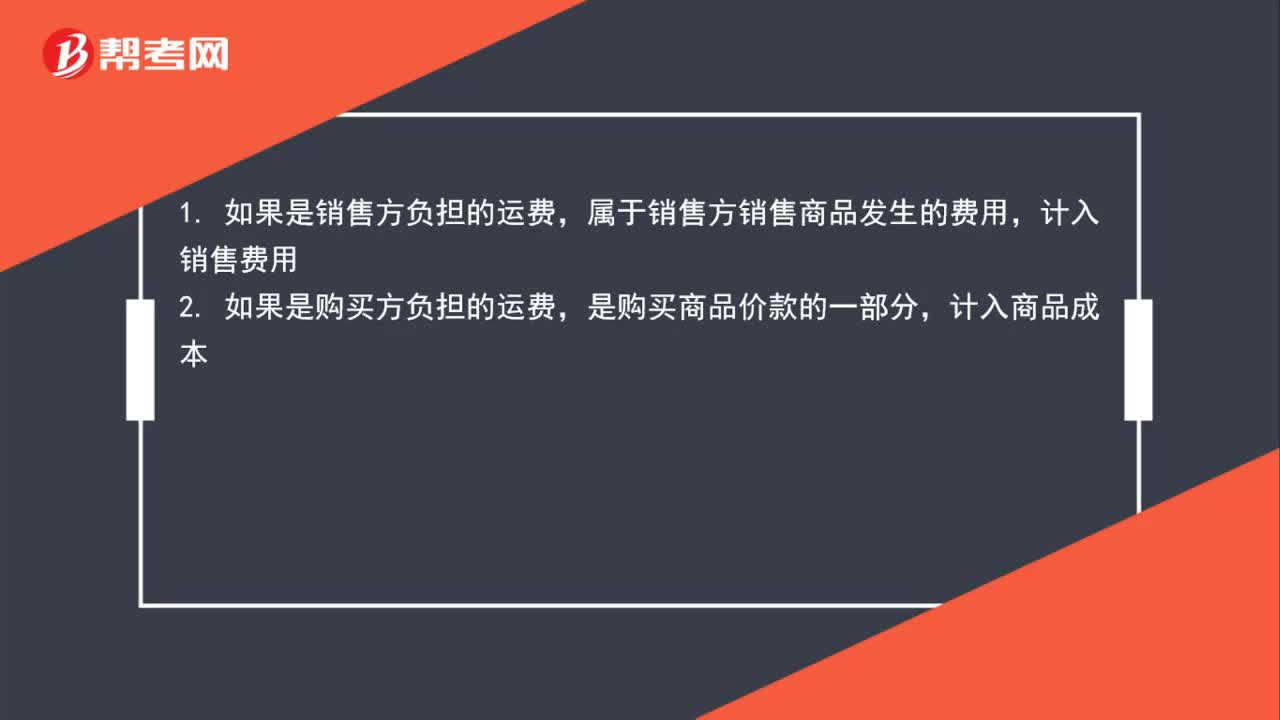

00:22銷售方代墊的運(yùn)雜費(fèi)為什么也計入實(shí)際成本里?:銷售方代墊的運(yùn)雜費(fèi)為什么也計入實(shí)際成本里?銷售方代替購貨方墊付的運(yùn)費(fèi),對于購貨方而言,是購貨方應(yīng)該負(fù)擔(dān)的運(yùn)費(fèi),所以是要計入購貨方存貨的入賬價值中的。

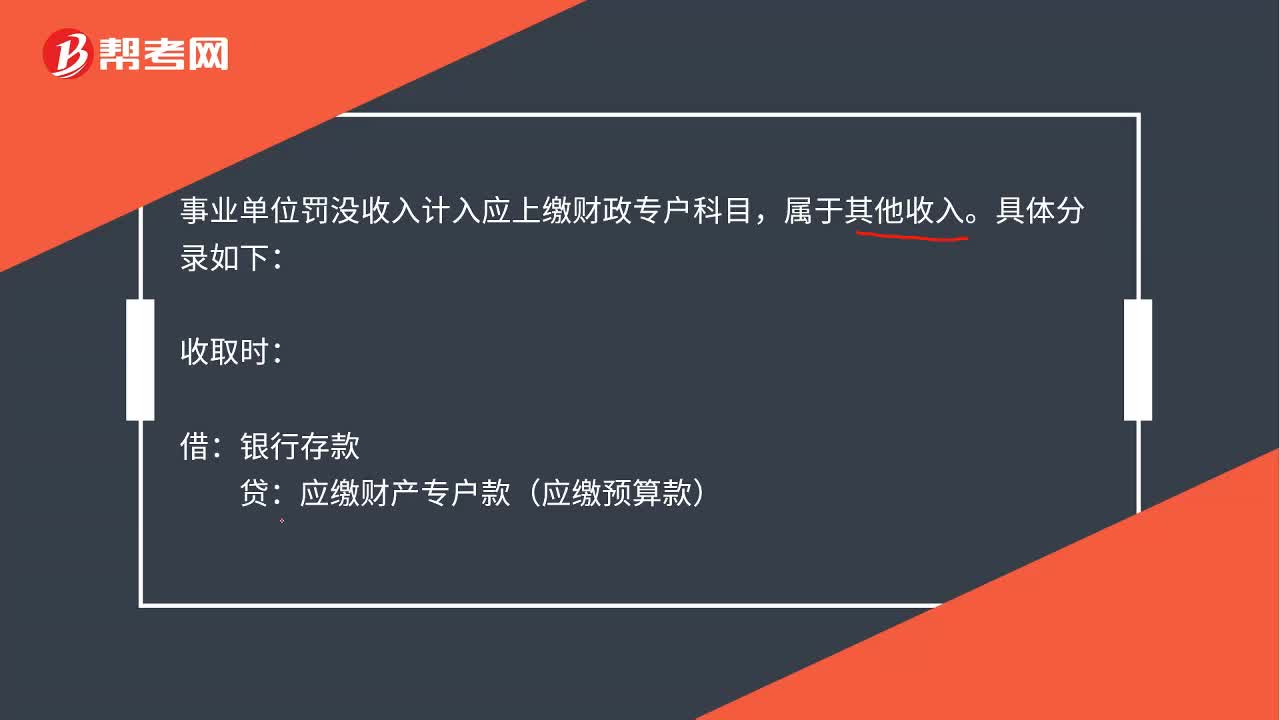

00:39

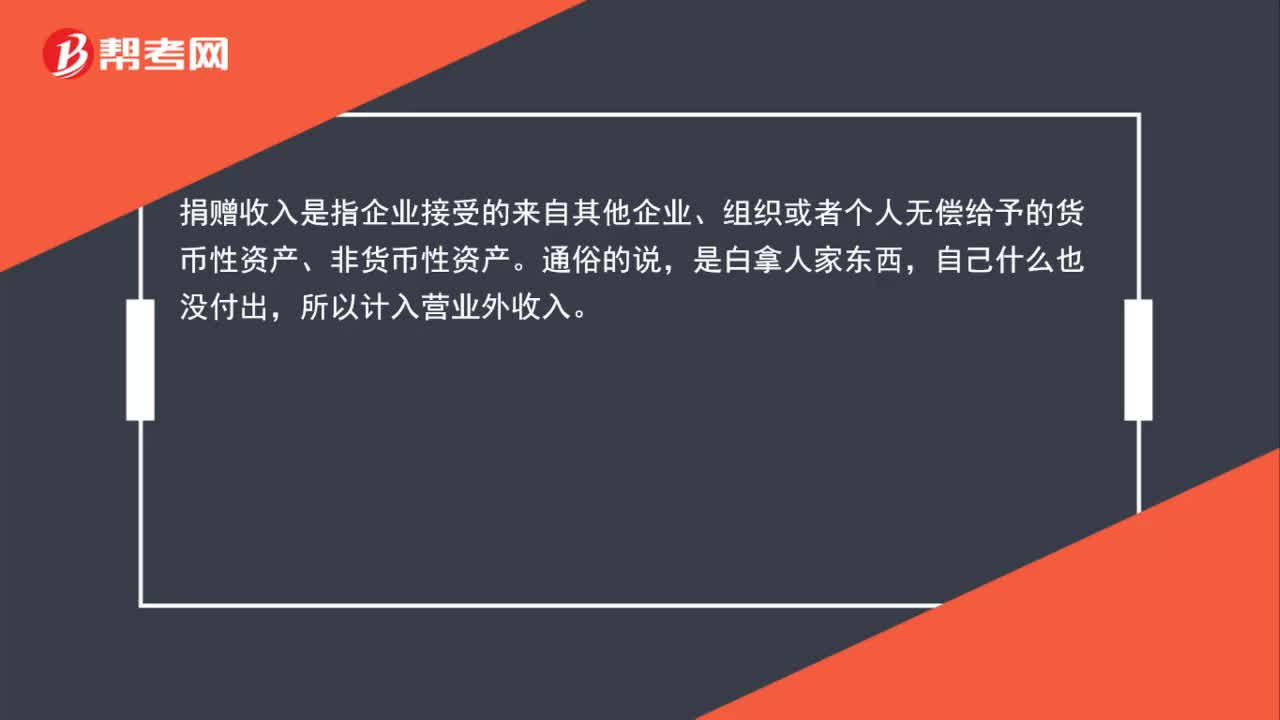

00:39罰沒收入會計分錄是什么?:罰沒收入會計分錄是什么?事業(yè)單位罰沒收入計入應(yīng)上繳財政專戶科目,屬于其他收入。具體分錄如下:收取時:貸:應(yīng)繳財產(chǎn)專戶款應(yīng)繳預(yù)算款:上繳專戶或人國庫時:借應(yīng)繳財政專戶款應(yīng)繳預(yù)算款貸銀行存款

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日