下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

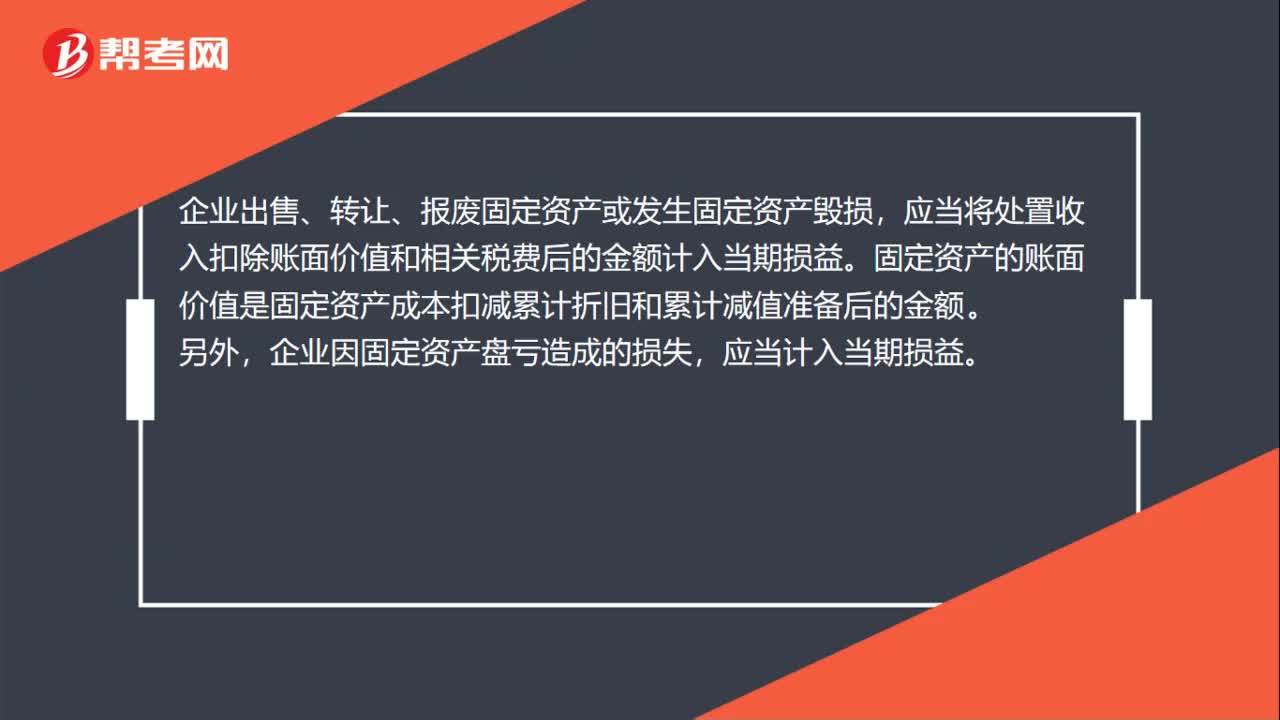

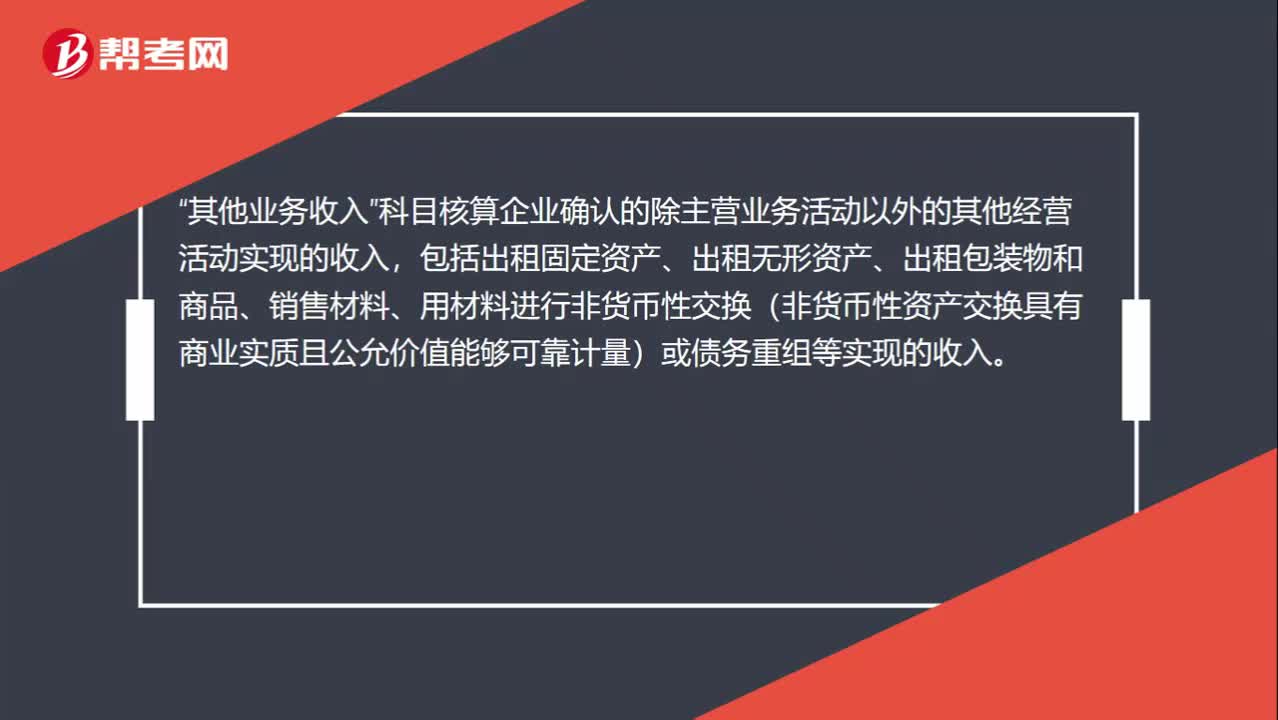

00:44工業(yè)企業(yè)銷售原材料的成本為什么計入其它業(yè)務(wù)成本?:工業(yè)企業(yè)銷售原材料的成本為什么計入其它業(yè)務(wù)成本?工業(yè)企業(yè)的主營業(yè)務(wù)是銷售商品,銷售原材料不是主營業(yè)務(wù),產(chǎn)生的收入計入其他業(yè)務(wù)收入,對應(yīng)結(jié)轉(zhuǎn)的原材料成本計入其他業(yè)務(wù)成本中。

00:22

00:22銷售費用屬于什么科目?:銷售費用屬于什么科目?銷售費用屬于損益類科目,發(fā)生銷售費用是計入借方,貸記現(xiàn)金,銀行存款等,期末轉(zhuǎn)入本年利潤,借本年利潤,貸銷售費用,期末無余額。

00:49

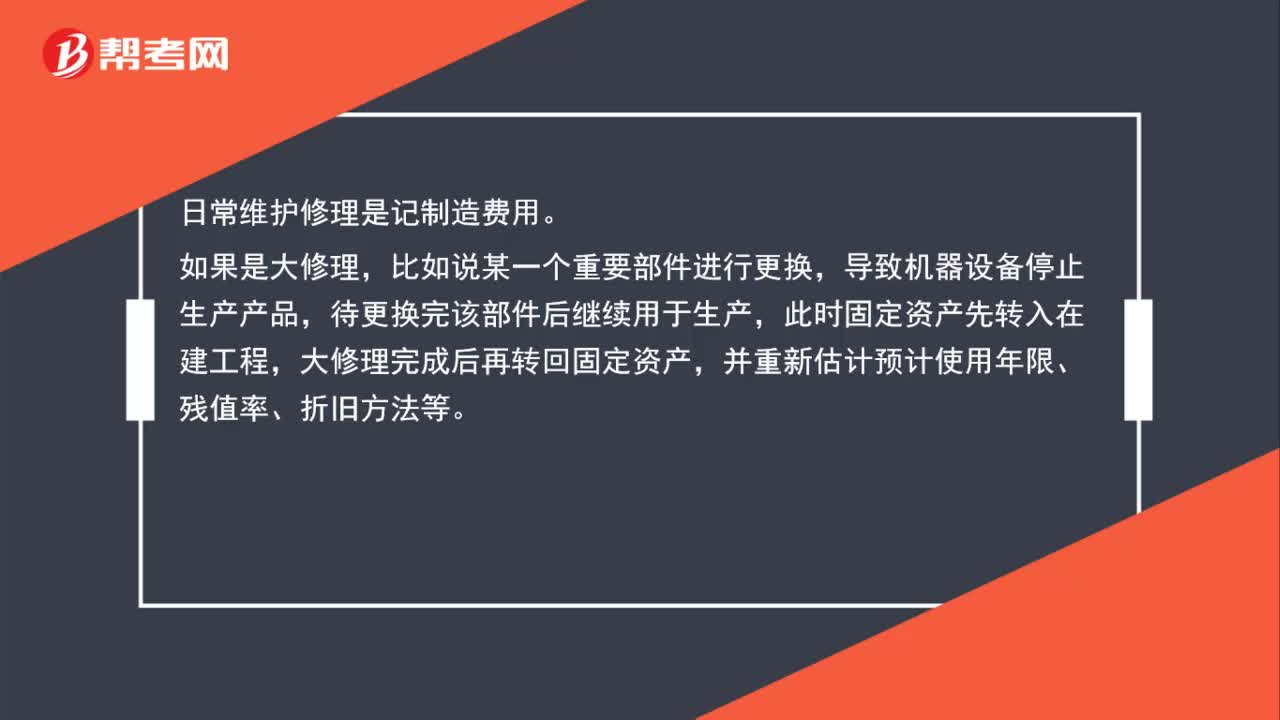

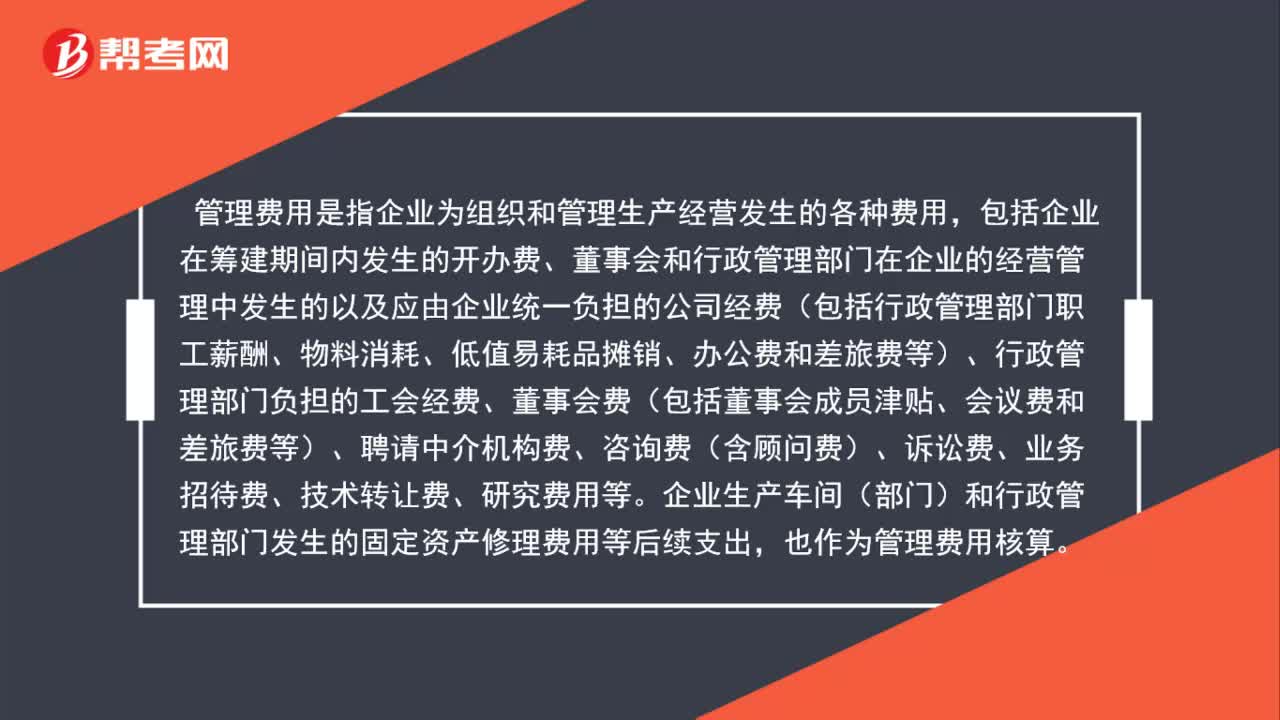

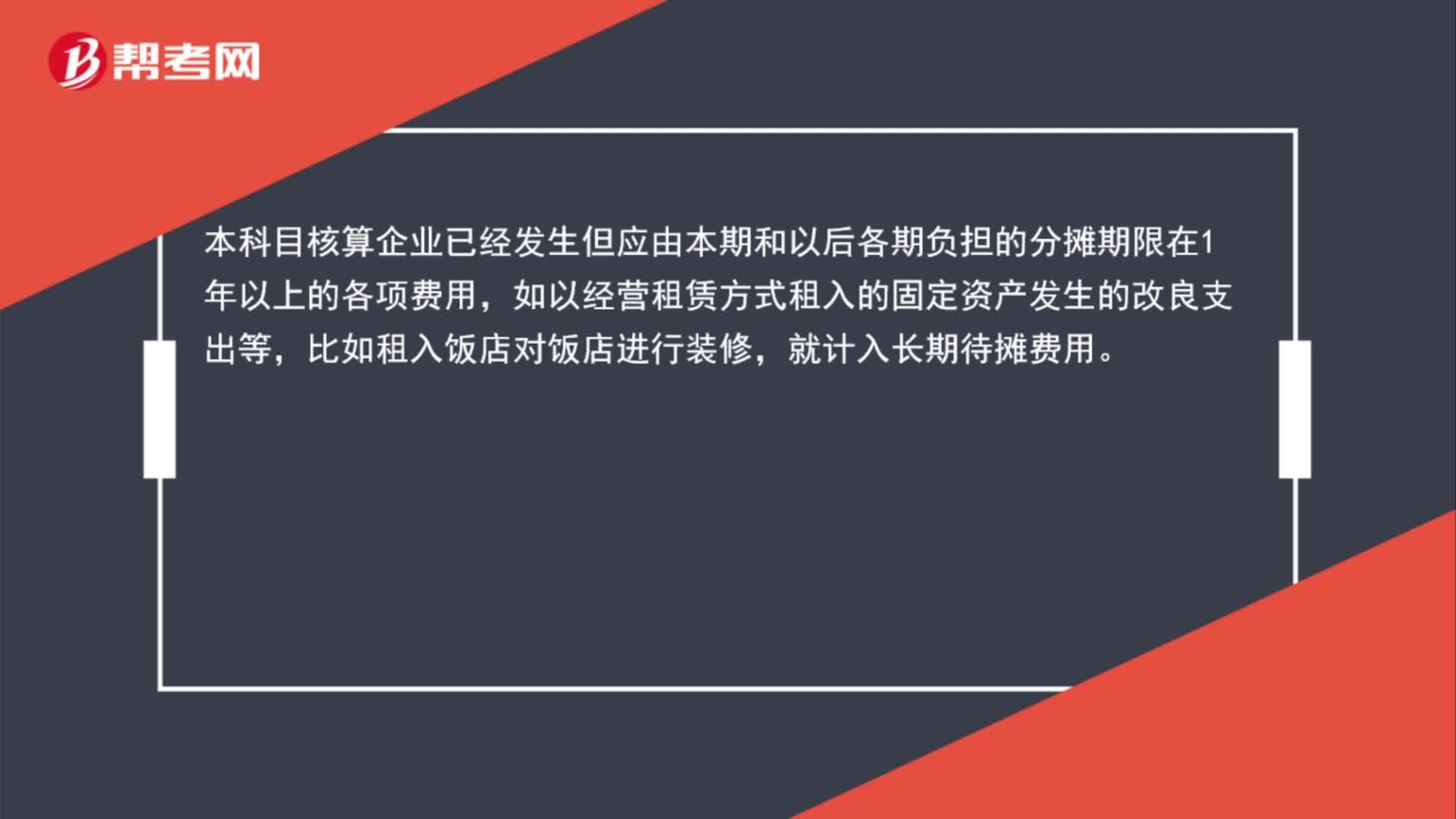

00:49什么計入長期待攤費用?:什么計入長期待攤費用?包括開辦費、租入固定資產(chǎn)的改良支出以及攤銷期在1年以上的固定資產(chǎn)大修理支出、股票發(fā)行費用等企業(yè)已經(jīng)支出,但攤銷期限在1年以上(不含1年)的各項費用計入長期待攤費用。在計算應(yīng)納稅所得額時,企業(yè)發(fā)生以下支出作為長期待攤費用,按照規(guī)定攤銷的,準(zhǔn)予扣除:已足額提取折舊的固定資產(chǎn)的改建支出;租入固定資產(chǎn)的改建支出;固定資產(chǎn)的大修理支出;其他應(yīng)當(dāng)作為長期待攤費用的支出。

00:33

00:33待攤費用計入什么科目?:待攤費用計入什么科目?新會計準(zhǔn)則取消了舊會計制度里面待攤費用和預(yù)提費用科目,一般發(fā)生類似的經(jīng)濟(jì)業(yè)務(wù)都在“其他應(yīng)付款”或“預(yù)付賬款”科目核算。對于攤銷期限在一年以上的費用,一般通過長期待攤費用科目核算,然后按照一定的年限分期攤銷進(jìn)入當(dāng)期損益或者成本。

01:21

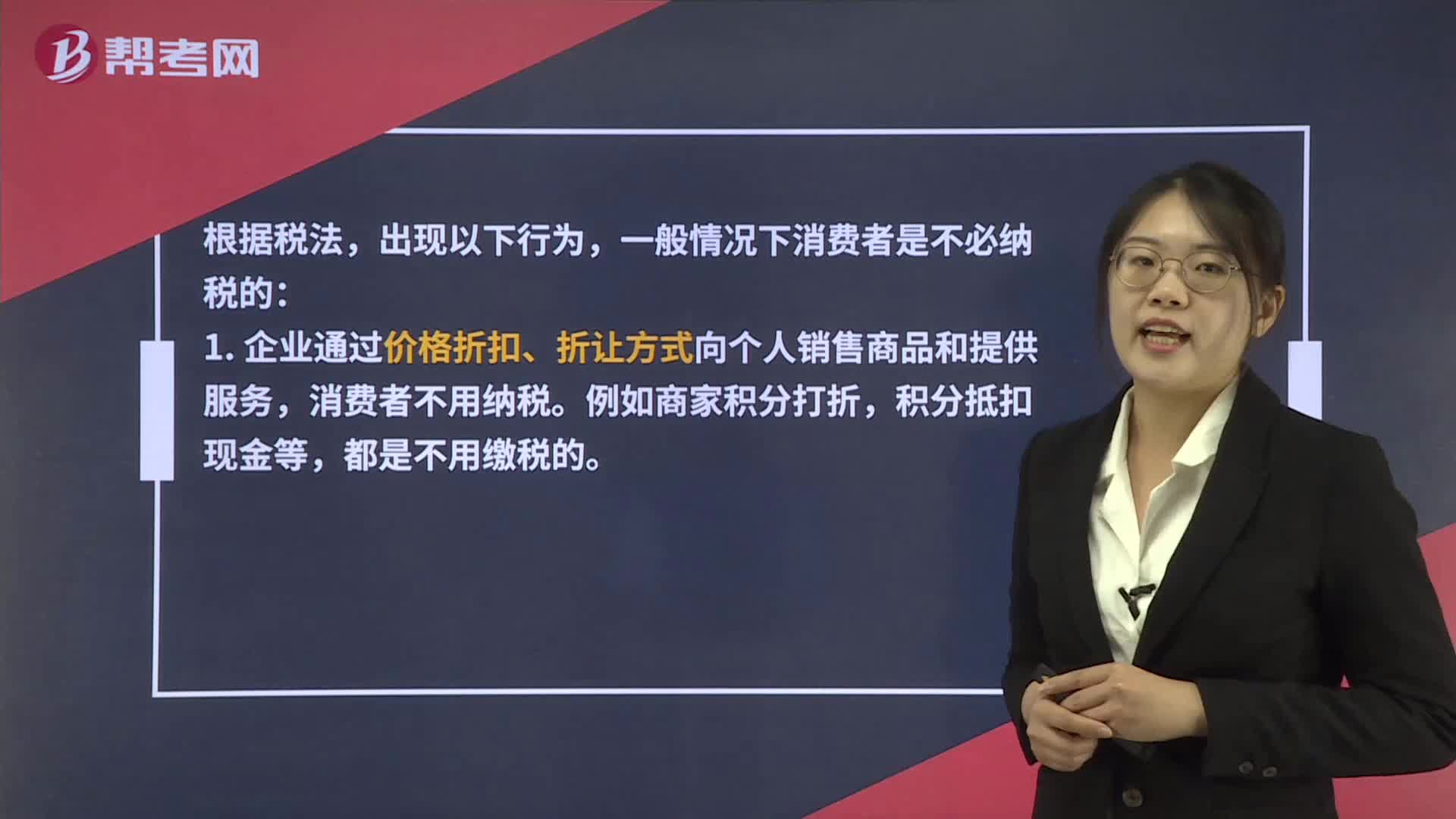

01:21哪些情況的積分消費不需要納稅?:哪些情況的積分消費不需要納稅?一般情況下消費者是不必納稅的:1. 企業(yè)通過價格折扣、折讓方式向個人銷售商品和提供服務(wù),消費者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個人銷售商品和提供服務(wù)的同時給予贈品不用納稅。比如達(dá)到規(guī)定的積分,就可以參加買手機(jī)贈話費,買電腦贈網(wǎng)費等活動,這些都是不用納稅的。3. 企業(yè)對累積消費達(dá)到一定額度的個人按消費積分反饋禮品不用納稅。

01:12

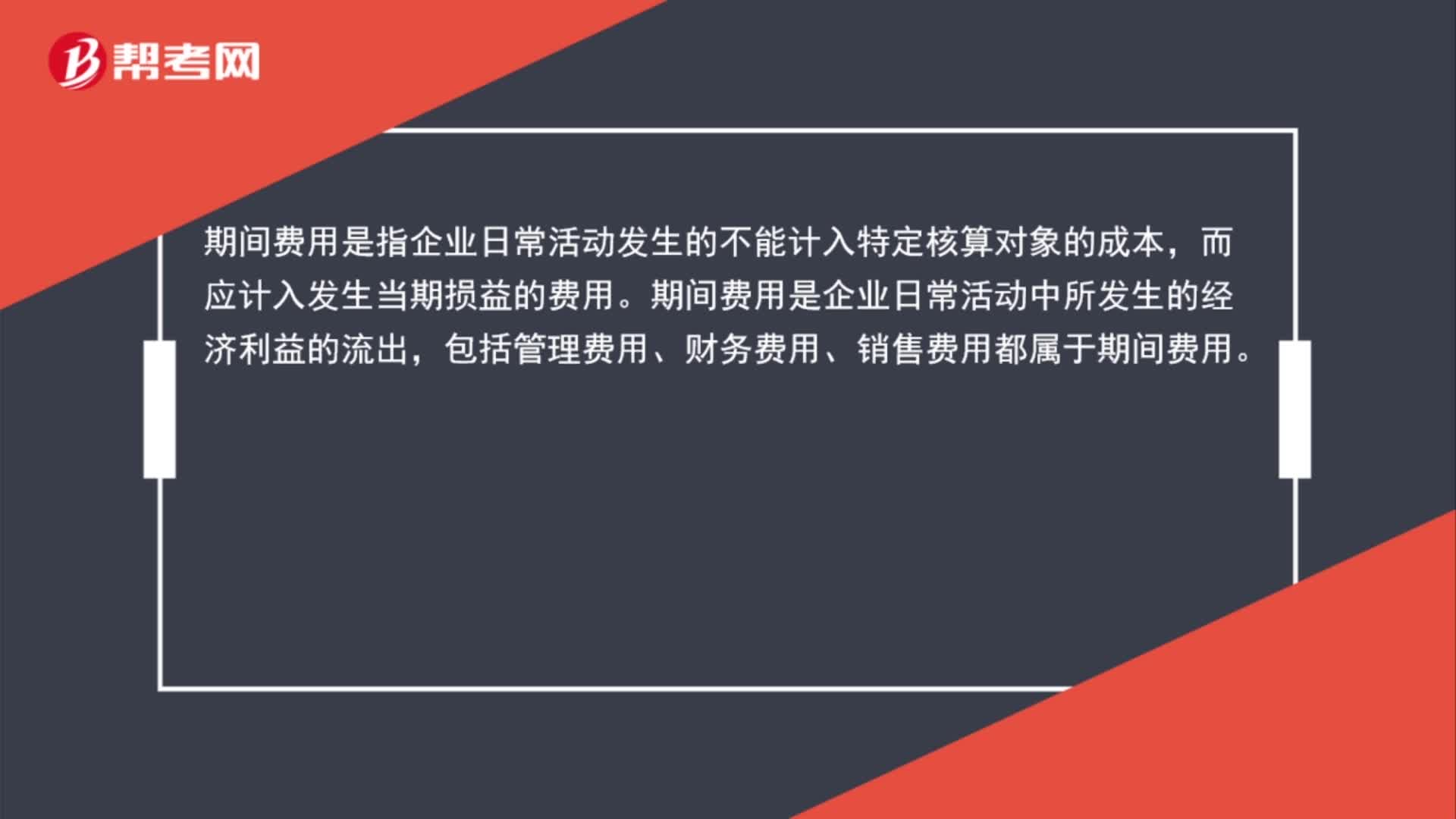

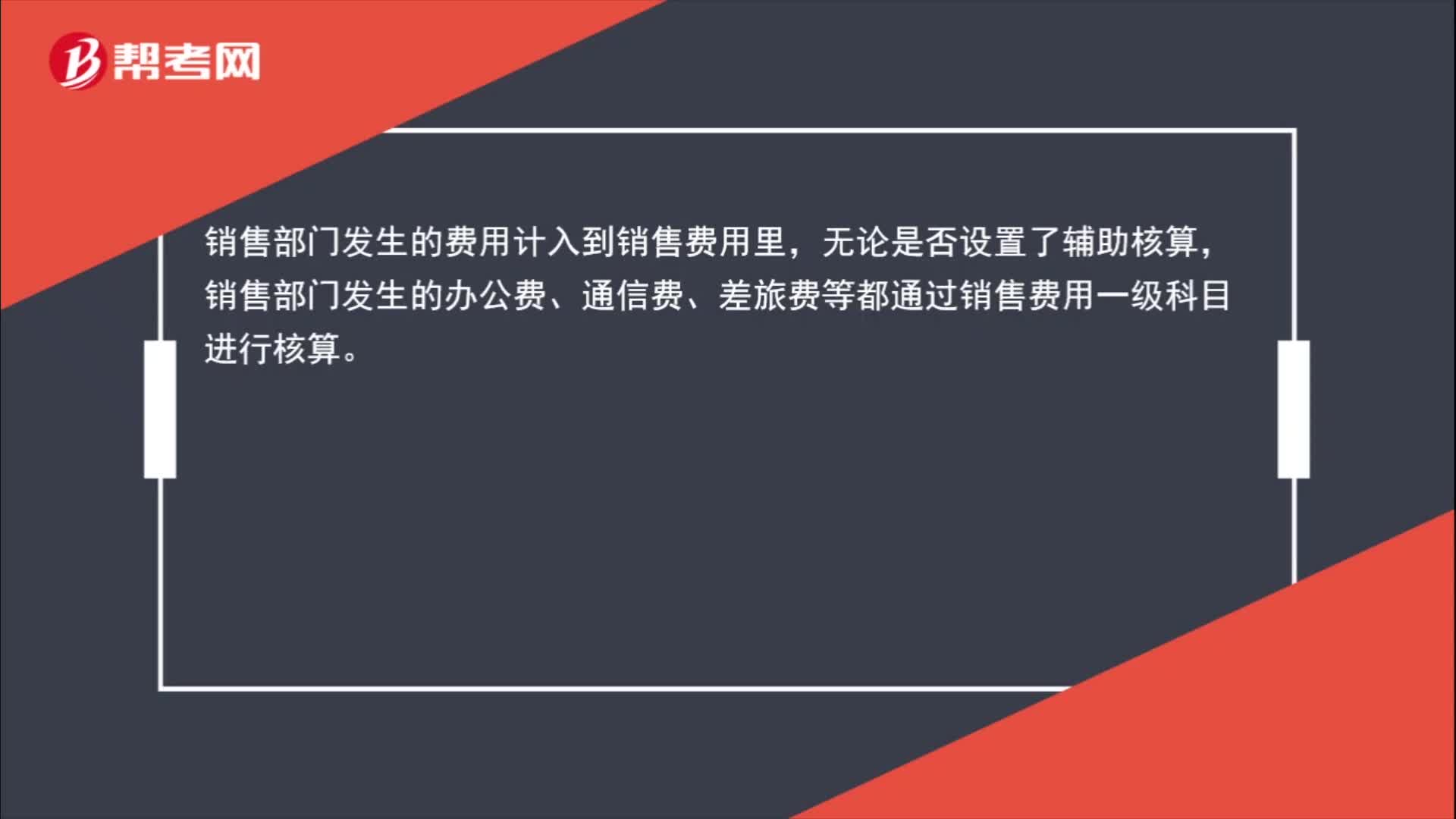

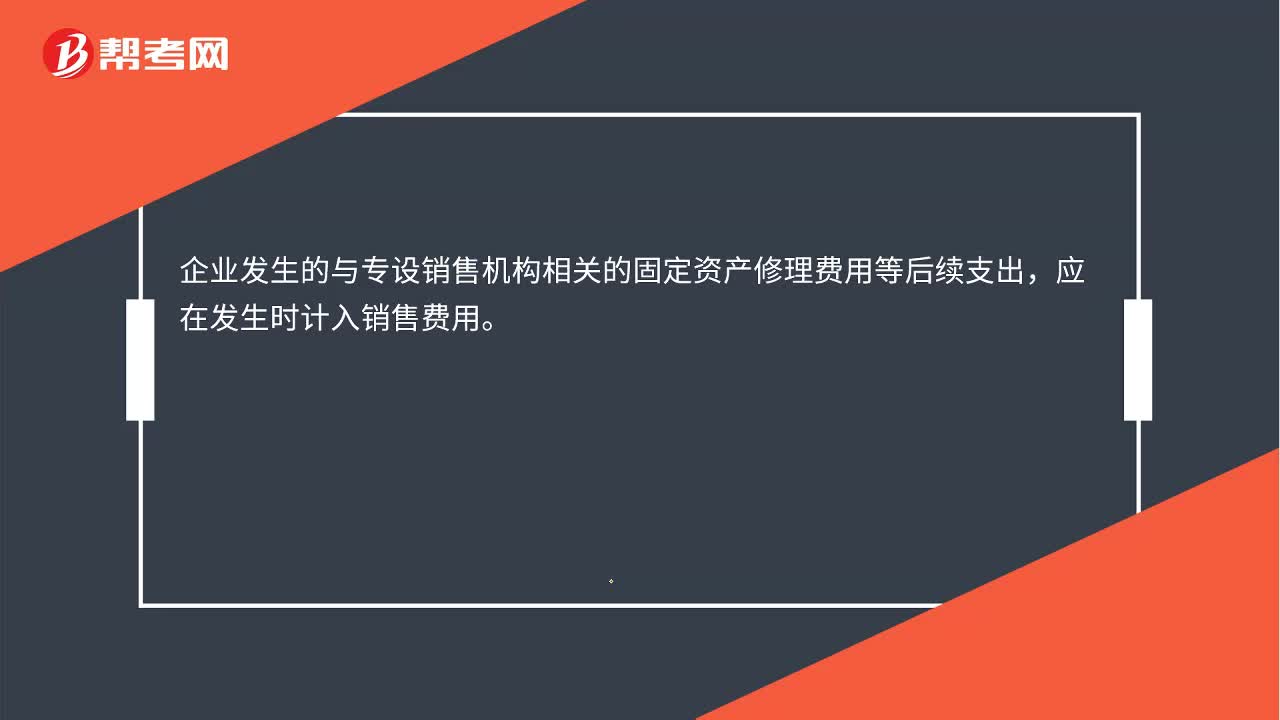

01:12銷售費用是什么?:銷售費用是指企業(yè)銷售商品和材料、提供勞務(wù)過程中發(fā)生的各項費用,包括保險費、包裝費、展覽費和廣告費、商品維修費、預(yù)計產(chǎn)品質(zhì)量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點、售后服務(wù)網(wǎng)點等)的職工薪酬、業(yè)務(wù)費、折舊費等經(jīng)營費用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費用等后續(xù)支出,應(yīng)在發(fā)生時計入銷售費用。基本賬務(wù)處理:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)【如果有的話】:

00:18

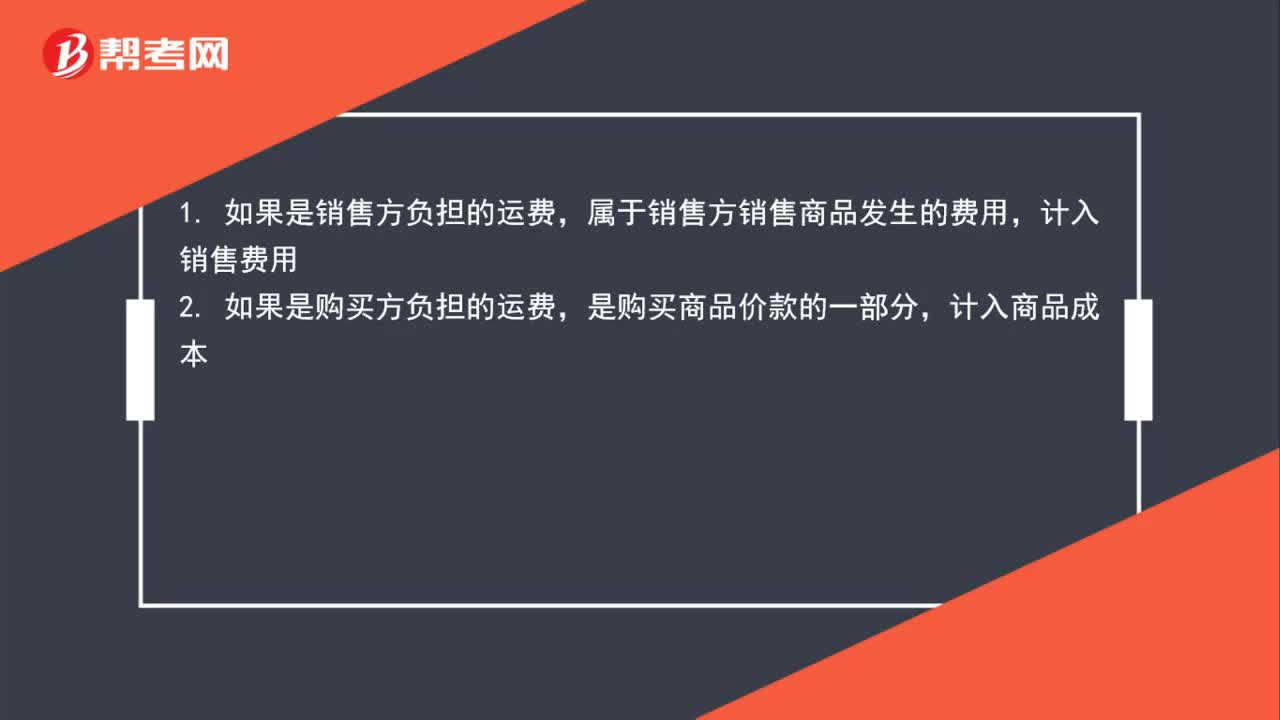

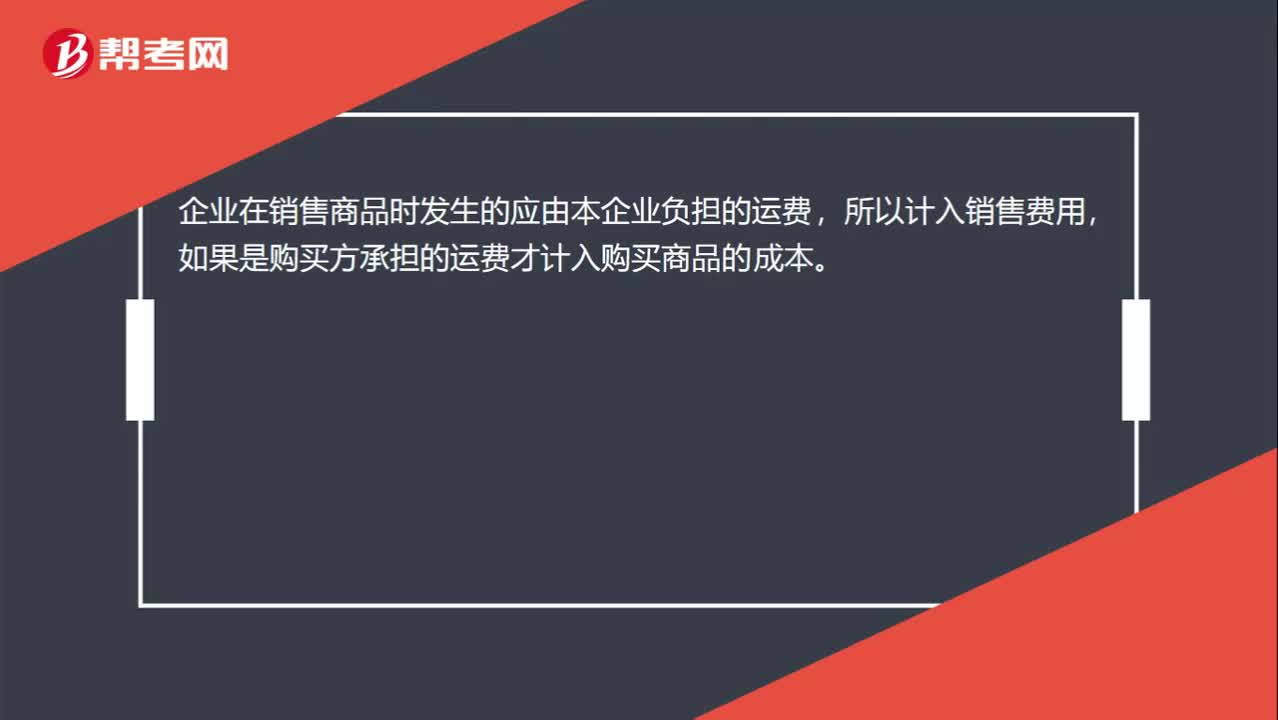

00:18銷售費用負(fù)擔(dān)的運費不進(jìn)成本?:銷售費用負(fù)擔(dān)的運費不進(jìn)成本?企業(yè)在銷售商品時發(fā)生的應(yīng)由本企業(yè)負(fù)擔(dān)的運費,所以計入銷售費用,如果是購買方承擔(dān)的運費才計入購買商品的成本。

03:01

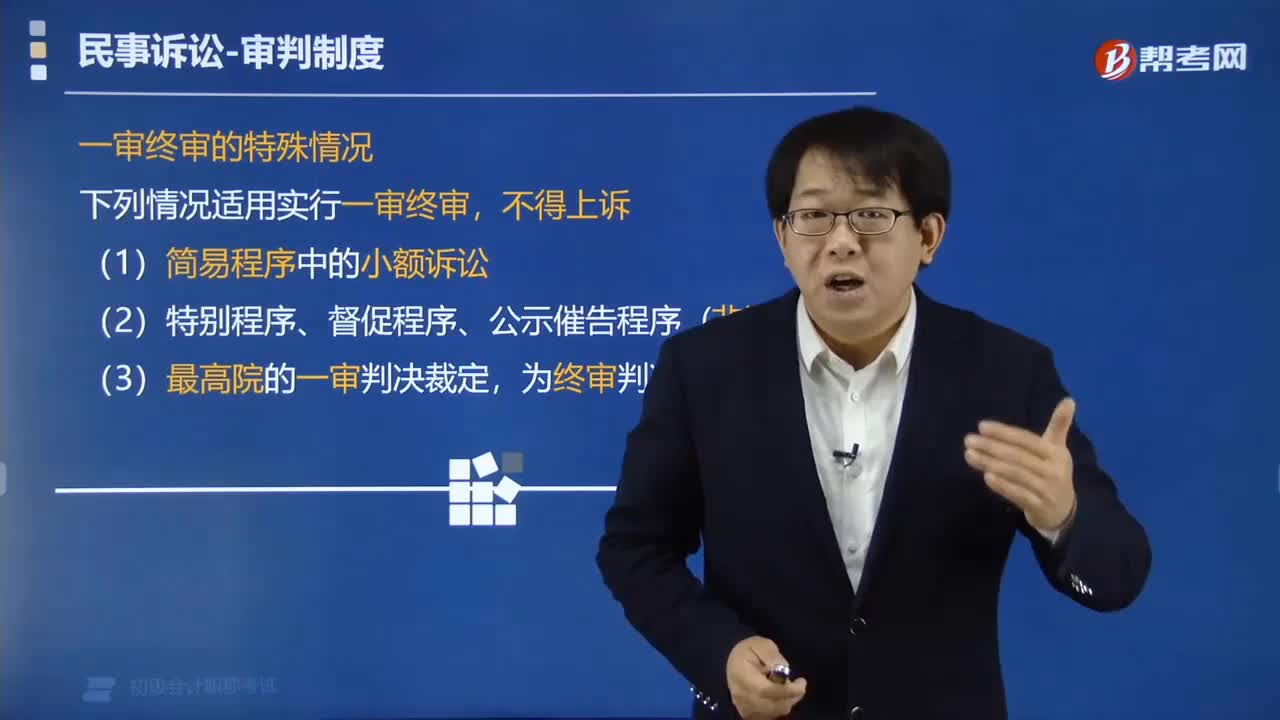

03:01什么情況下適用一審終審制度?:什么情況下適用一審終審制度?下列情況適用實行一審終審,(1)簡易程序中的小額訴訟;(2)特別程序、督促程序、公示催告程序(非訴程序);(3)最高院的一審判決裁定,為終審判決、裁定。【記憶提示】一般訴訟案件適用兩審終審制度,民事案件適用一審終審制度”【例題?單選題】根據(jù)民事訴訟法律制度的規(guī)定。當(dāng)事人不服法院第一審判決的,有權(quán)在判決書送達(dá)之日起一定期間內(nèi)向上一級法院提起上訴。

00:27

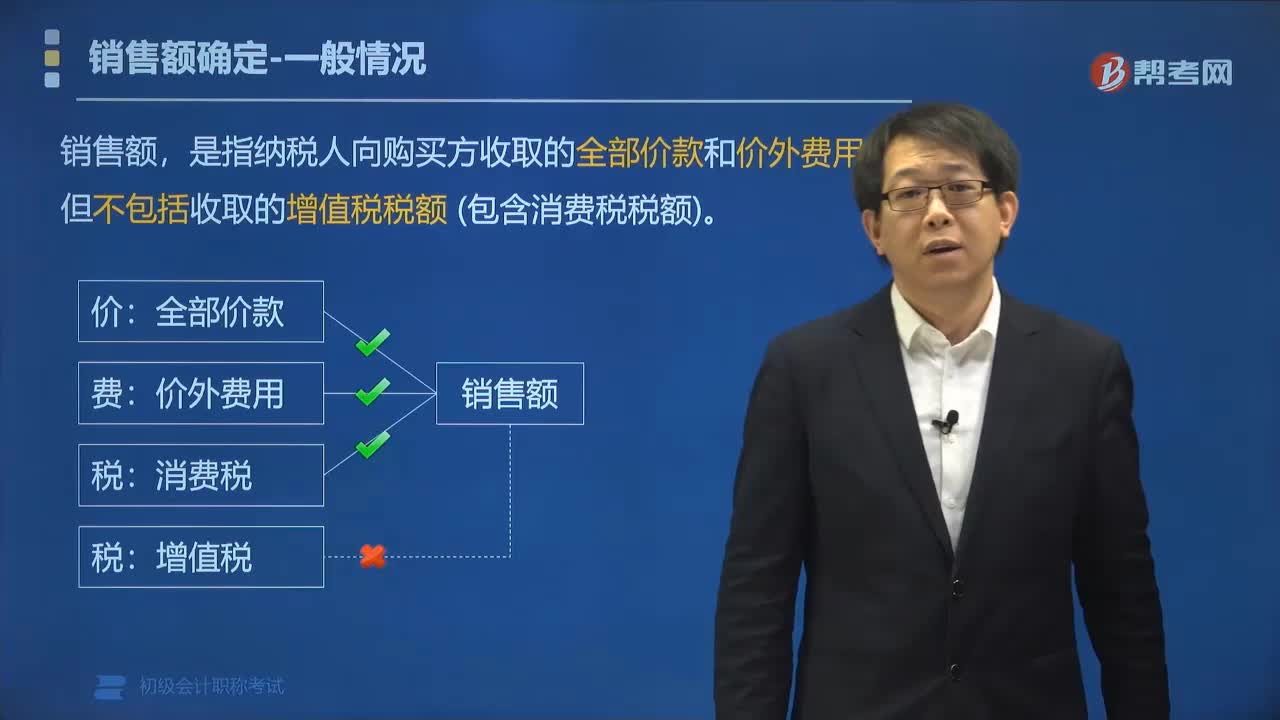

00:27應(yīng)交增值稅計入什么費用?:應(yīng)交增值稅不計入費用,增值稅屬于稅費計入應(yīng)交稅費科目。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動本期應(yīng)交納的增值稅。

00:43

00:43應(yīng)計入銷售費用的有哪些?:應(yīng)計入銷售費用的有哪些?應(yīng)計入銷售費用的有保險費、包裝費、展覽費和廣告費、商品維修費、預(yù)計產(chǎn)品質(zhì)量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點、售后服務(wù)網(wǎng)點等)的職工薪酬、業(yè)務(wù)費、折舊費等經(jīng)營費用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費用等后續(xù)支出,應(yīng)在發(fā)生時計入銷售費用。

00:22

00:22銷售方代墊的運雜費為什么也計入實際成本里?:銷售方代墊的運雜費為什么也計入實際成本里?銷售方代替購貨方墊付的運費,對于購貨方而言,是購貨方應(yīng)該負(fù)擔(dān)的運費,所以是要計入購貨方存貨的入賬價值中的。

00:42

00:42消費稅什么時候計入成本?:(1)如果是銷售商品對應(yīng)的消費稅,是計入稅金及附加的;(2)如果是購買商品對應(yīng)的消費稅,是計入成本的;(3)如果是委托加工收回后直接銷售的,消費稅計入成本,繼續(xù)加工的,計入應(yīng)交稅費。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日