-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:00

09:00

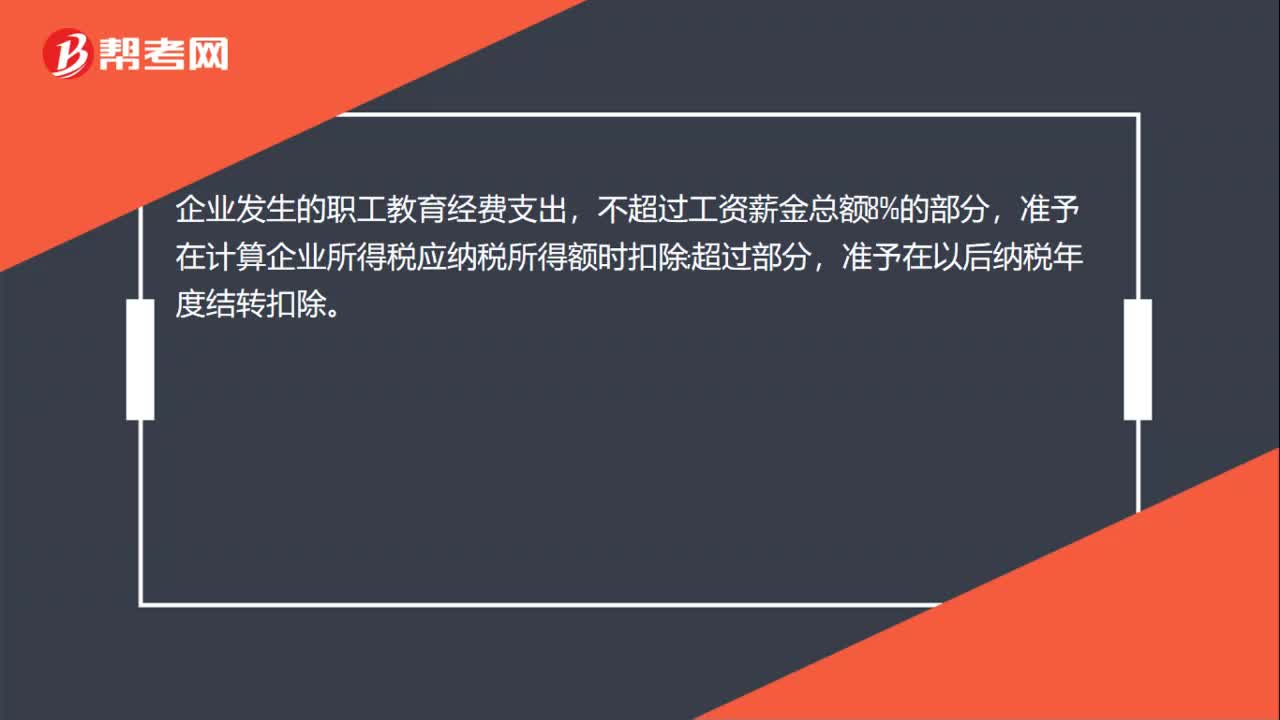

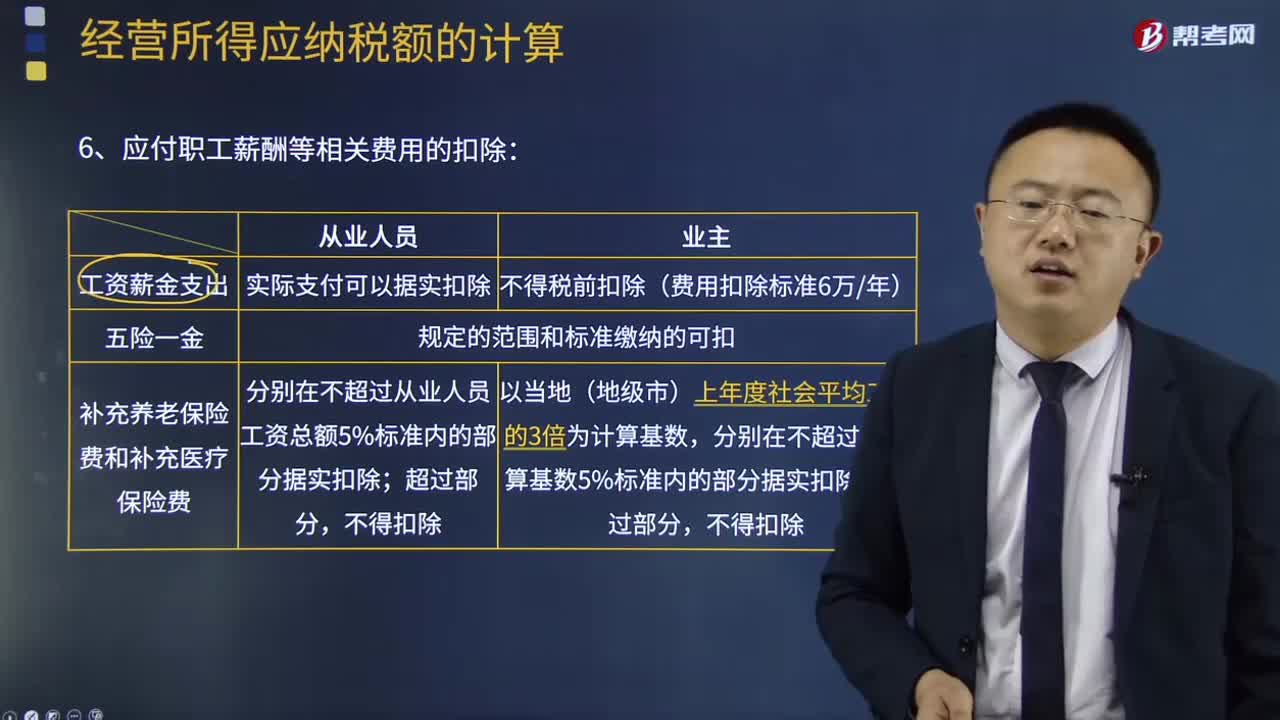

應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?:應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?應(yīng)付職工薪酬是企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。應(yīng)付職工薪酬的核算:核算應(yīng)付職工薪酬的提取、結(jié)算、使用等情況。該科目的貸方登記已分配計入有關(guān)成本費用項目的職工薪酬的數(shù)額,借方登記實際發(fā)放職工薪酬的數(shù)額,該科目期末貸方余額,反映企業(yè)應(yīng)付未付的職工薪酬。應(yīng)付職工薪酬“職工福利“職工教育經(jīng)費“等應(yīng)付職工薪酬項目設(shè)置明細科目”進行明細核算。

03:01

03:01

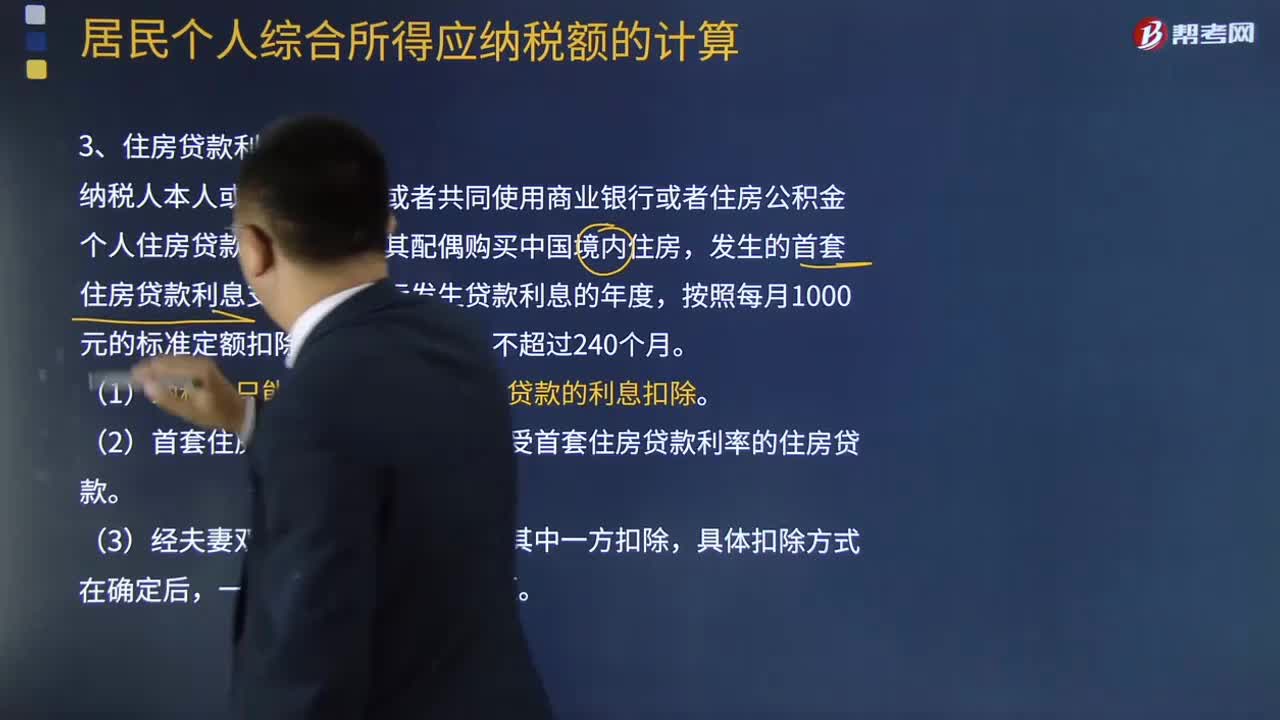

專項附加扣除的住房貸款利息有哪些規(guī)定?:專項附加扣除的住房貸款利息有哪些規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內(nèi)不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人本人或者配偶單獨或者共同使用商業(yè)銀行或者住房公積金個人住房貸款為本人或者其配偶購買中國境內(nèi)住房,在實際發(fā)生貸款利息的年度。

00:47

00:47

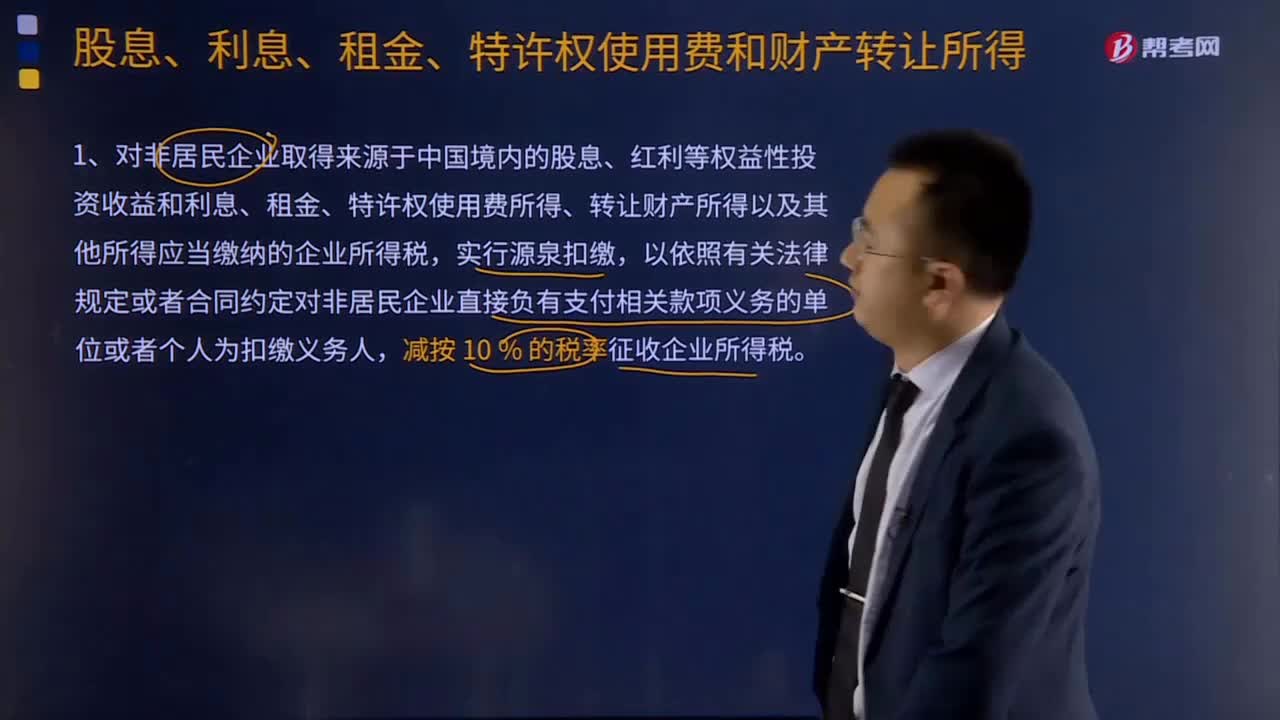

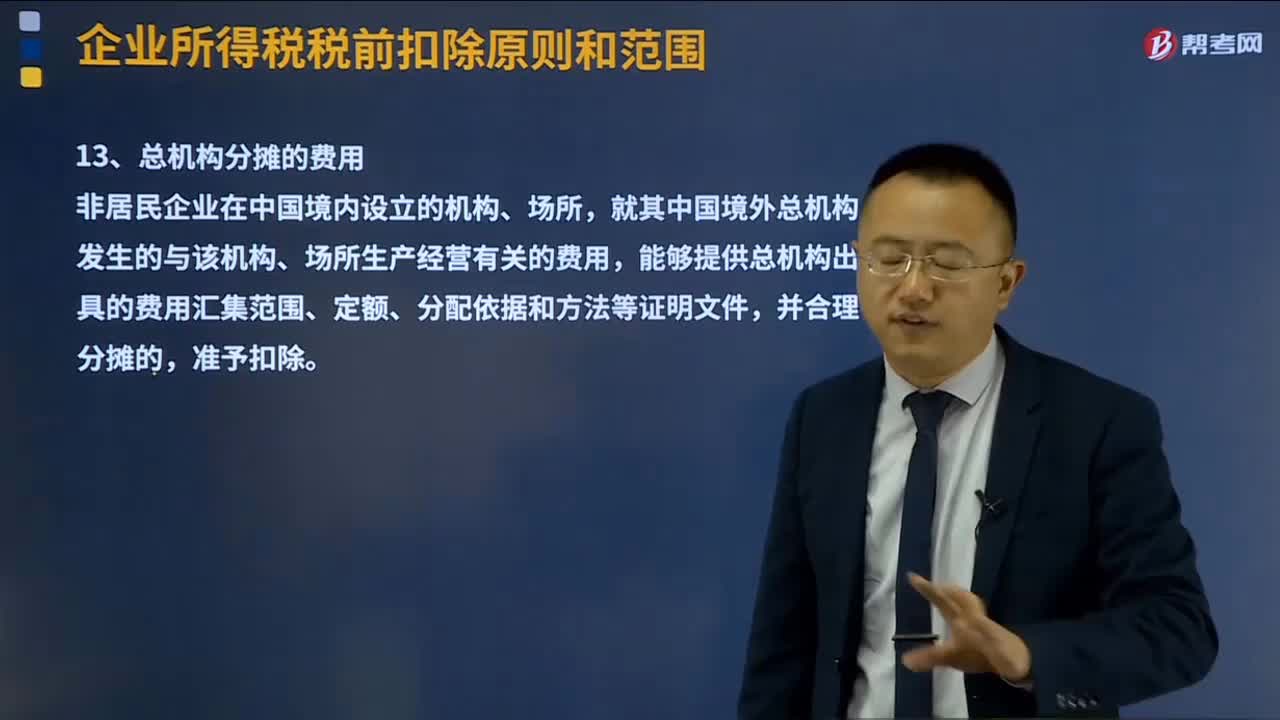

總機構(gòu)分攤的費用如何扣除?:總機構(gòu)分攤的費用如何扣除?就其中國境外總機構(gòu)發(fā)生的與該機構(gòu)、場所生產(chǎn)經(jīng)營有關(guān)的費用,能夠提供總機構(gòu)出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件,一、所分攤的費用必須是由中國境外總機構(gòu)所負擔(dān),且這部分費用是與其在中國境內(nèi)設(shè)立的機構(gòu)、場所的生產(chǎn)經(jīng)營有關(guān),否則不得作為本條規(guī)定的分攤費用。二、在中國境內(nèi)設(shè)立的機構(gòu)、場所能夠提供總機構(gòu)出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件。

06:27

06:27

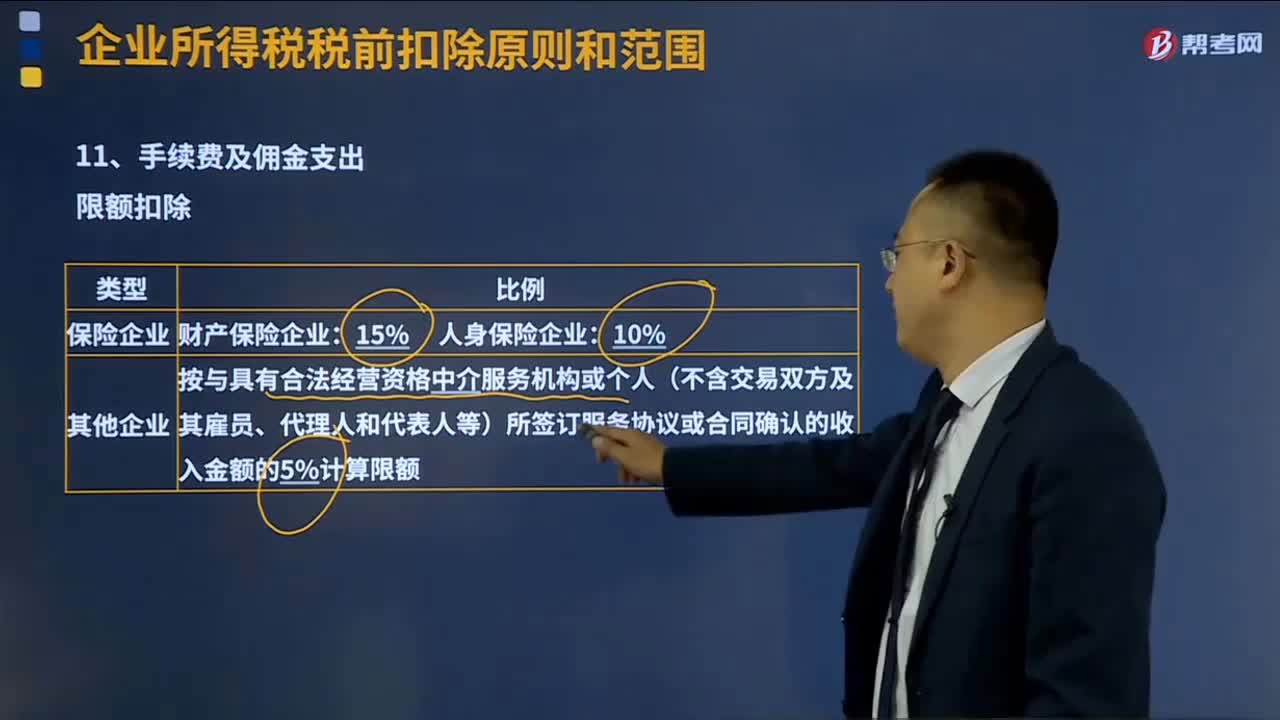

手續(xù)費及傭金支出的稅前扣除標準是什么?:手續(xù)費及傭金支出的稅前扣除標準是什么?手續(xù)費及傭金支出的稅前扣除按照權(quán)責(zé)發(fā)生制原則,企業(yè)發(fā)生與生產(chǎn)經(jīng)營有關(guān)的手續(xù)費及傭金支出按規(guī)定稅前扣除。未實際發(fā)生的手續(xù)費及傭金支出不得稅前扣除、與生產(chǎn)經(jīng)營無關(guān)的手續(xù)費及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費及傭金不得直接沖減服務(wù)協(xié)議或合同金額。

00:33

00:33

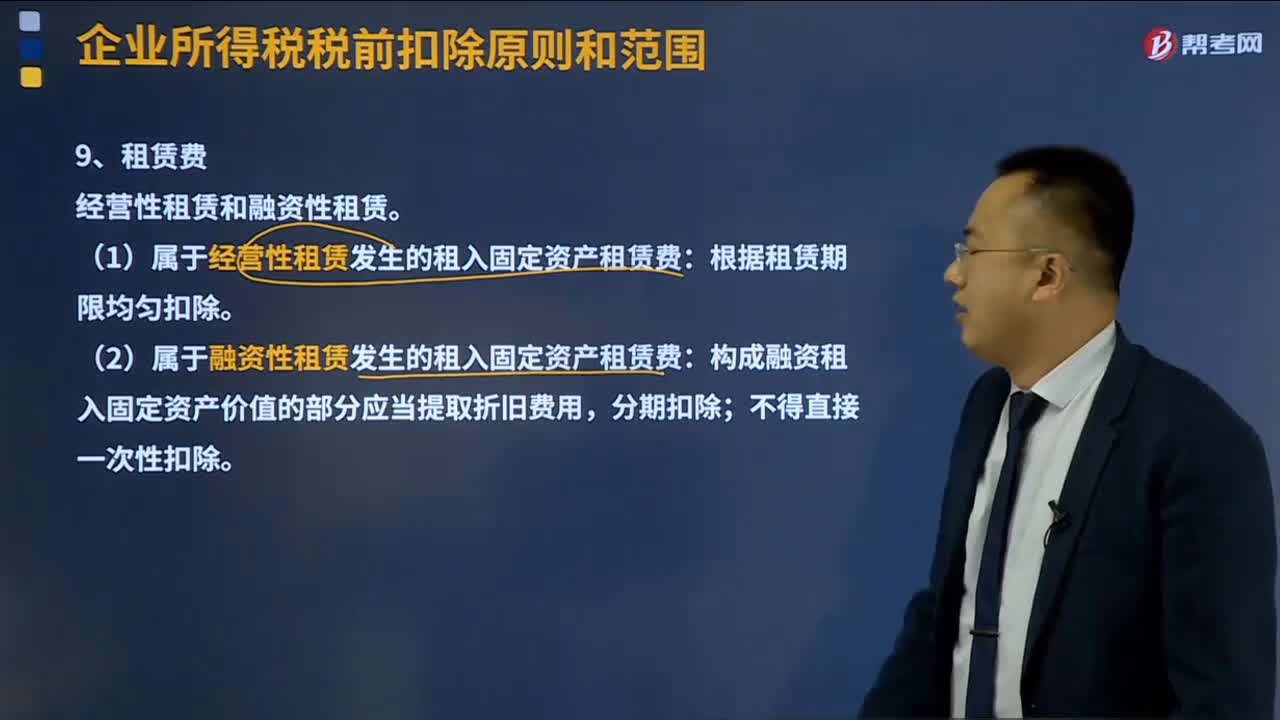

租賃費稅前扣除標準是怎樣的?:租賃費稅前扣除標準是怎樣的?租賃費可以分為經(jīng)營性租賃和融資性租賃。租賃費指企業(yè)以租賃方式租入的營業(yè)用房、運輸工具、倉庫、低值易耗品、設(shè)備等所支付的費用。但不包括企業(yè)以融資租賃方式租入固定資產(chǎn)的租賃費。屬于企業(yè)對外出租的固定資產(chǎn)、包裝物等租賃收入,不能沖減租賃費用。咨詢費指企業(yè)為了加強經(jīng)營管理,(1)屬于經(jīng)營性租賃發(fā)生的租入固定資產(chǎn)租賃費:根據(jù)租賃期限均勻扣除。

15:33

15:33

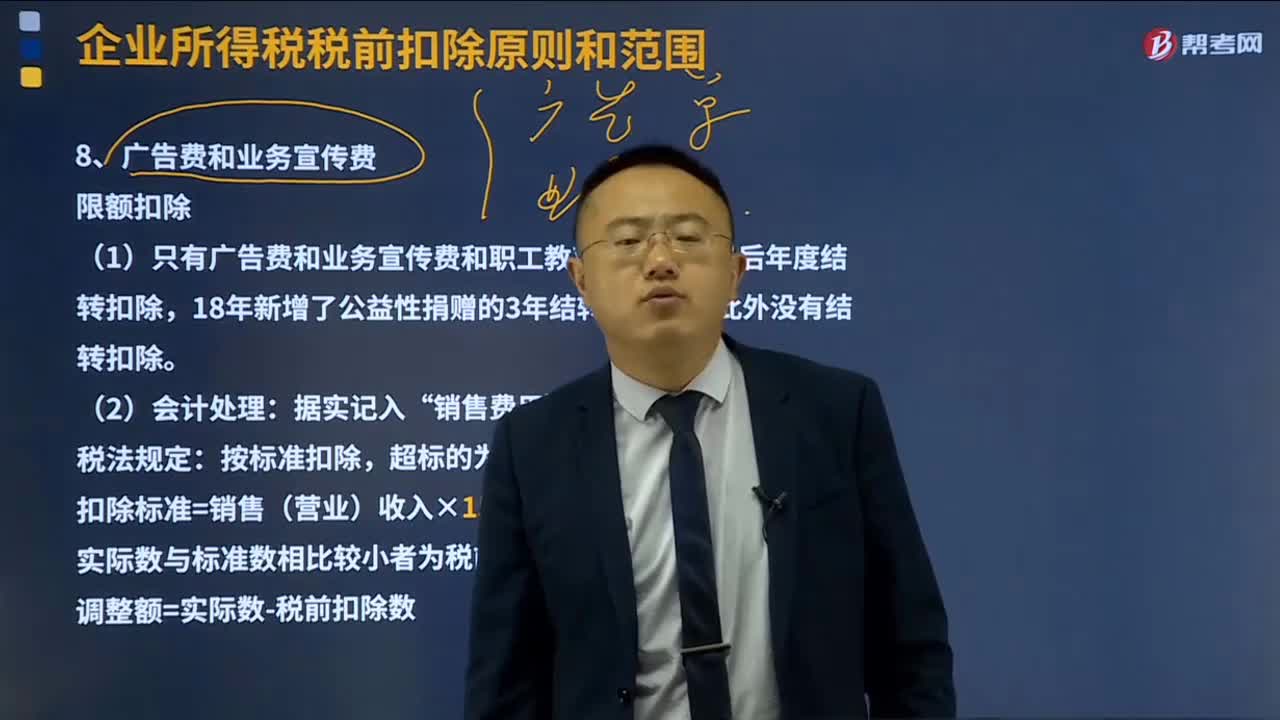

廣告費和業(yè)務(wù)宣傳費稅前扣除標準是什么?:廣告費和業(yè)務(wù)宣傳費稅前扣除標準是什么?廣告費與業(yè)務(wù)宣傳費可實行合并扣除。發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,(1)只有廣告費和業(yè)務(wù)宣傳費和職工教育經(jīng)費可以以后年度結(jié)轉(zhuǎn)扣除,扣除標準=銷售(營業(yè))收入×15%(另有規(guī)定的除外)。(3)廣告費和業(yè)務(wù)宣傳費的扣除限額包括;但按照稅法規(guī)定應(yīng)視同銷售確認的應(yīng)稅收入,準予在以后納稅年度結(jié)轉(zhuǎn)扣除。

02:21

02:21

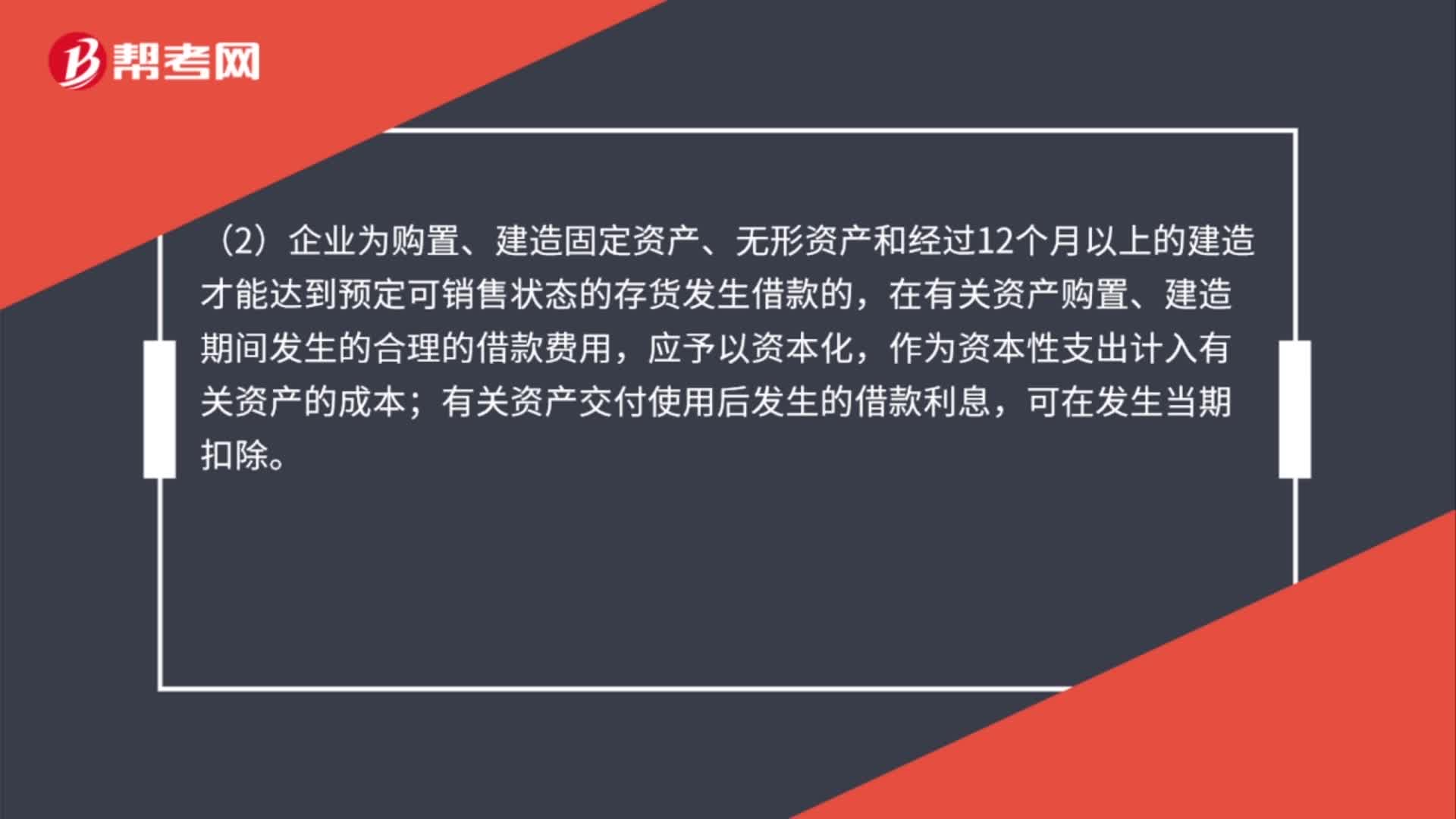

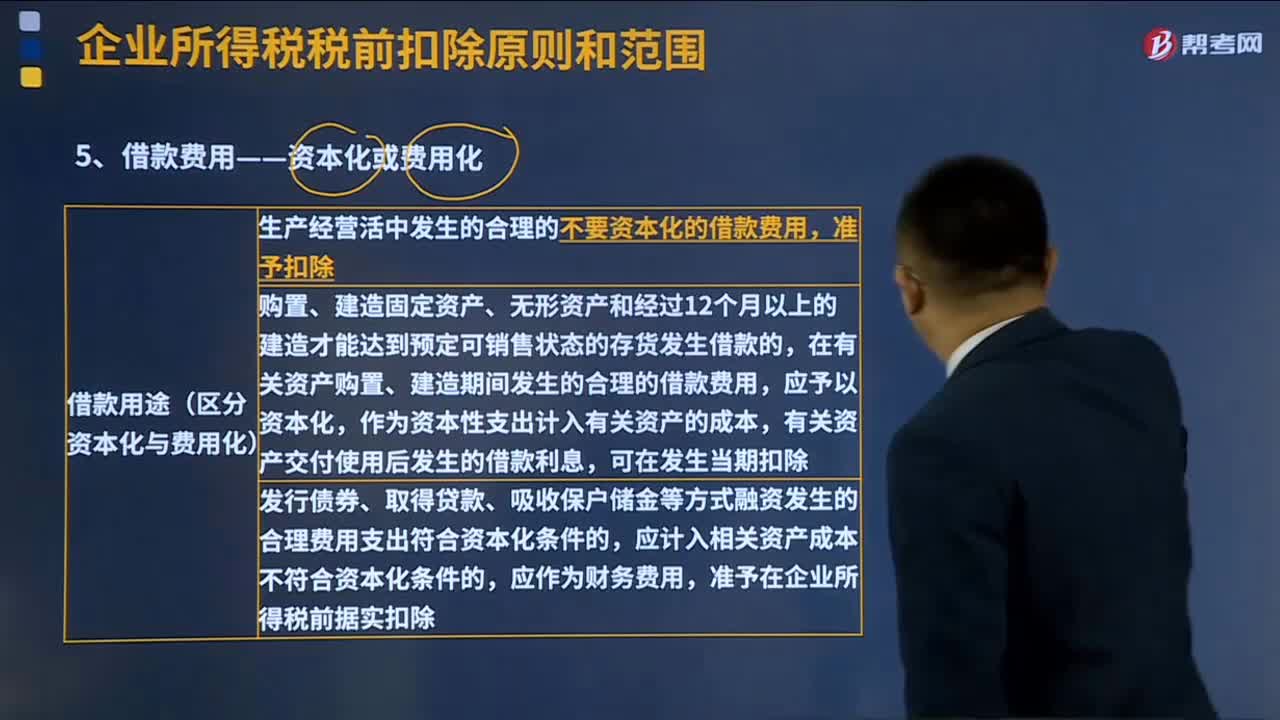

借款費用資本化的扣除標準是什么?:借款費用資本化的扣除標準是什么?生產(chǎn)經(jīng)營活中發(fā)生的合理的不要資本化的借款費用,準予扣除。為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達到預(yù)定可銷售狀態(tài)的存貨發(fā)生借款的,在有關(guān)資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應(yīng)予以資本化,作為資本性支出計入有關(guān)資產(chǎn)的成本,有關(guān)資產(chǎn)交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

14:07

14:07

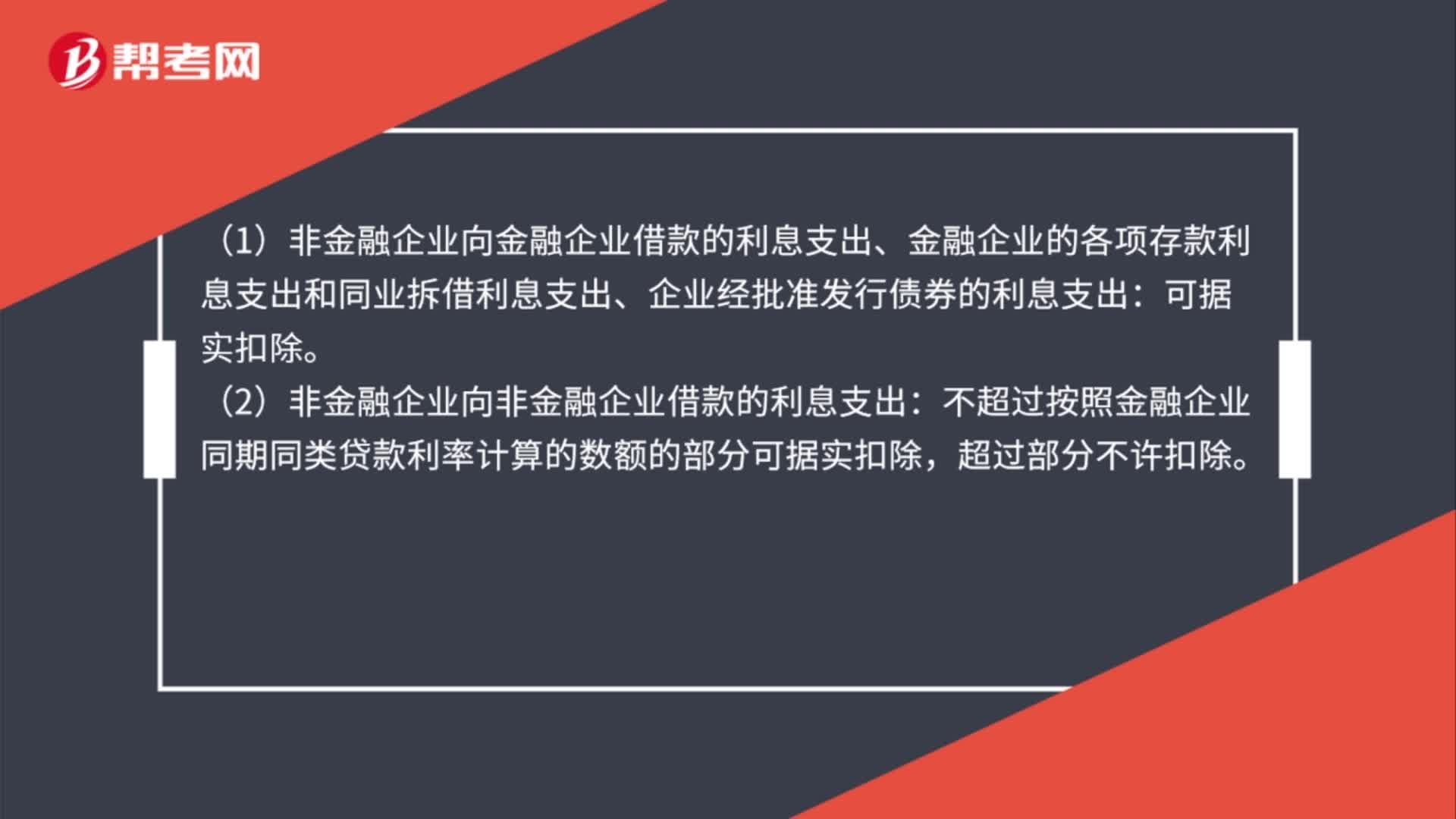

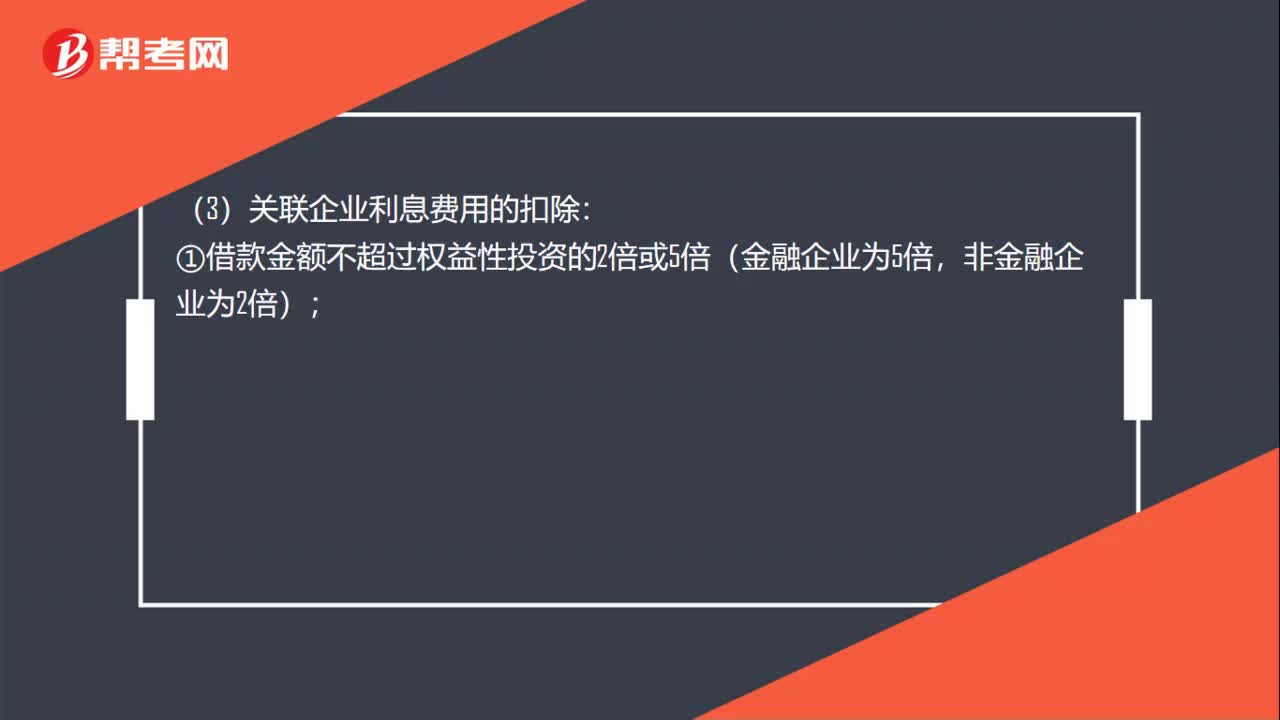

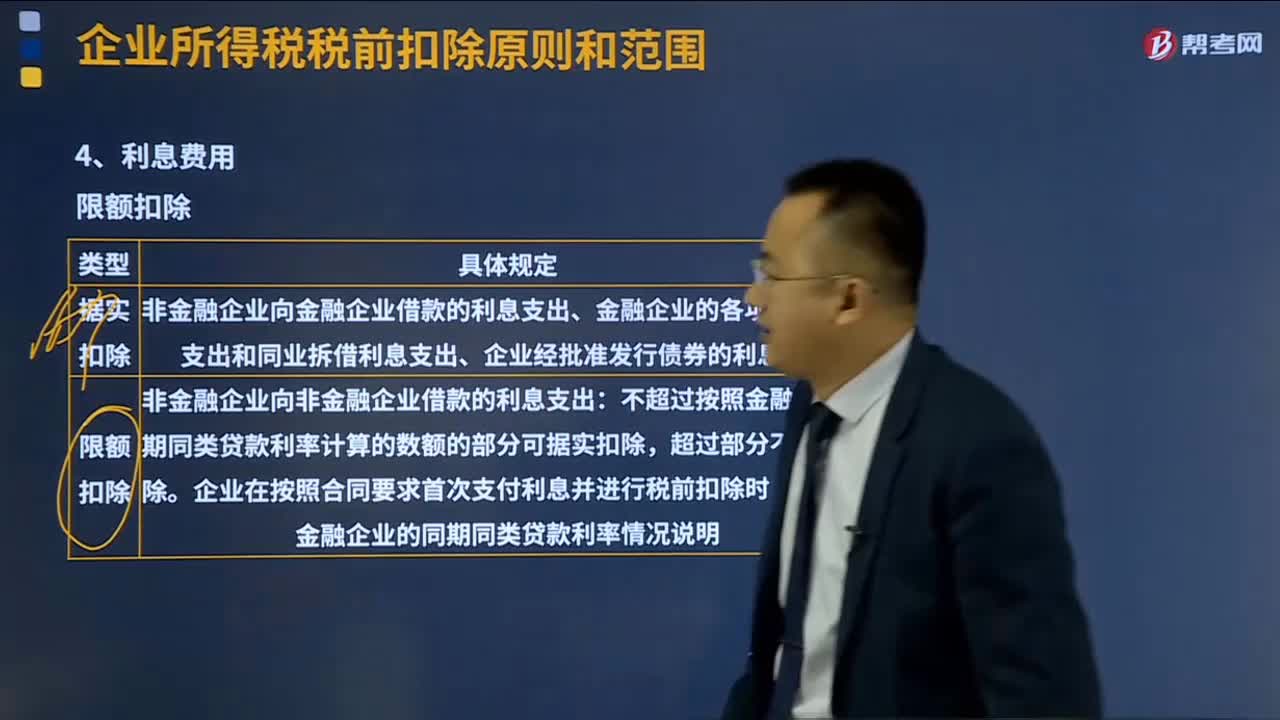

什么的利息費用的扣除標準?:企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過規(guī)定標準而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,(4)關(guān)聯(lián)企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負不高于境內(nèi)關(guān)聯(lián)方的——兩個條件符合一個即可。

03:03

03:03

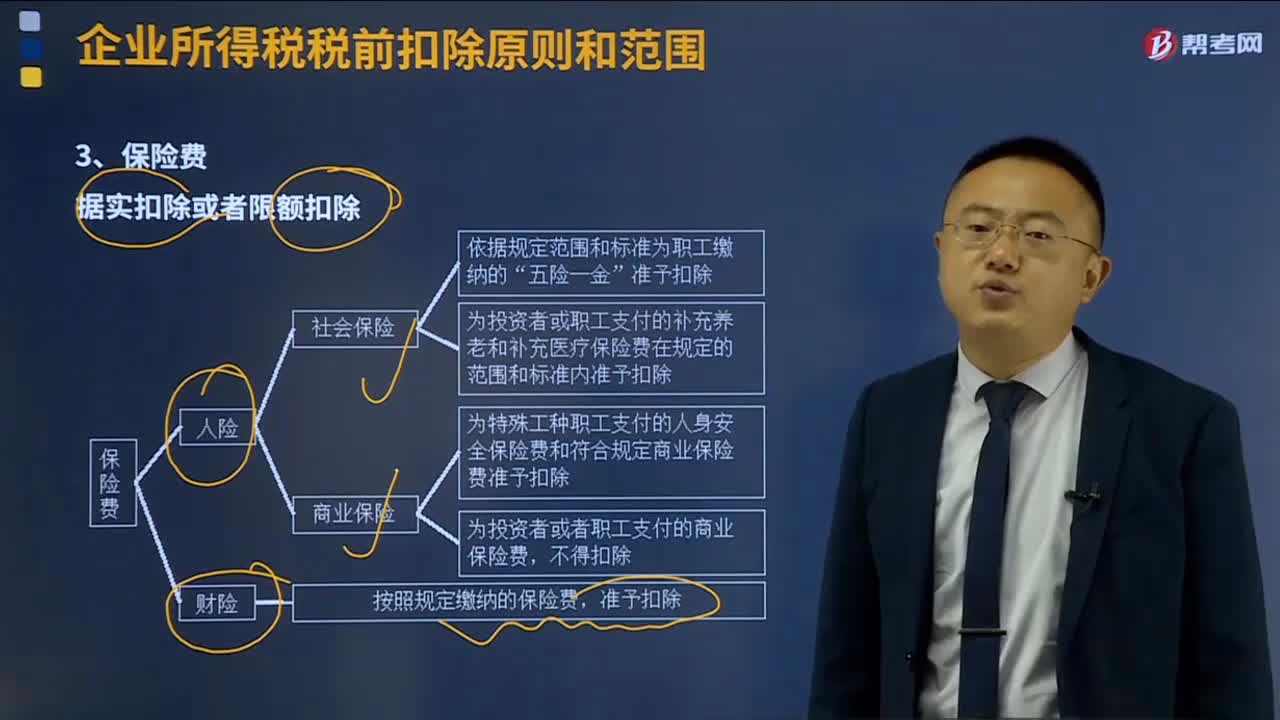

保險費的扣除標準是什么?:保險費的扣除標準是什么?保險費是指當(dāng)投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產(chǎn)保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標準是據(jù)實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應(yīng)納稅所得額時準予扣除,按照規(guī)定繳納的保險費。

19:23

19:23

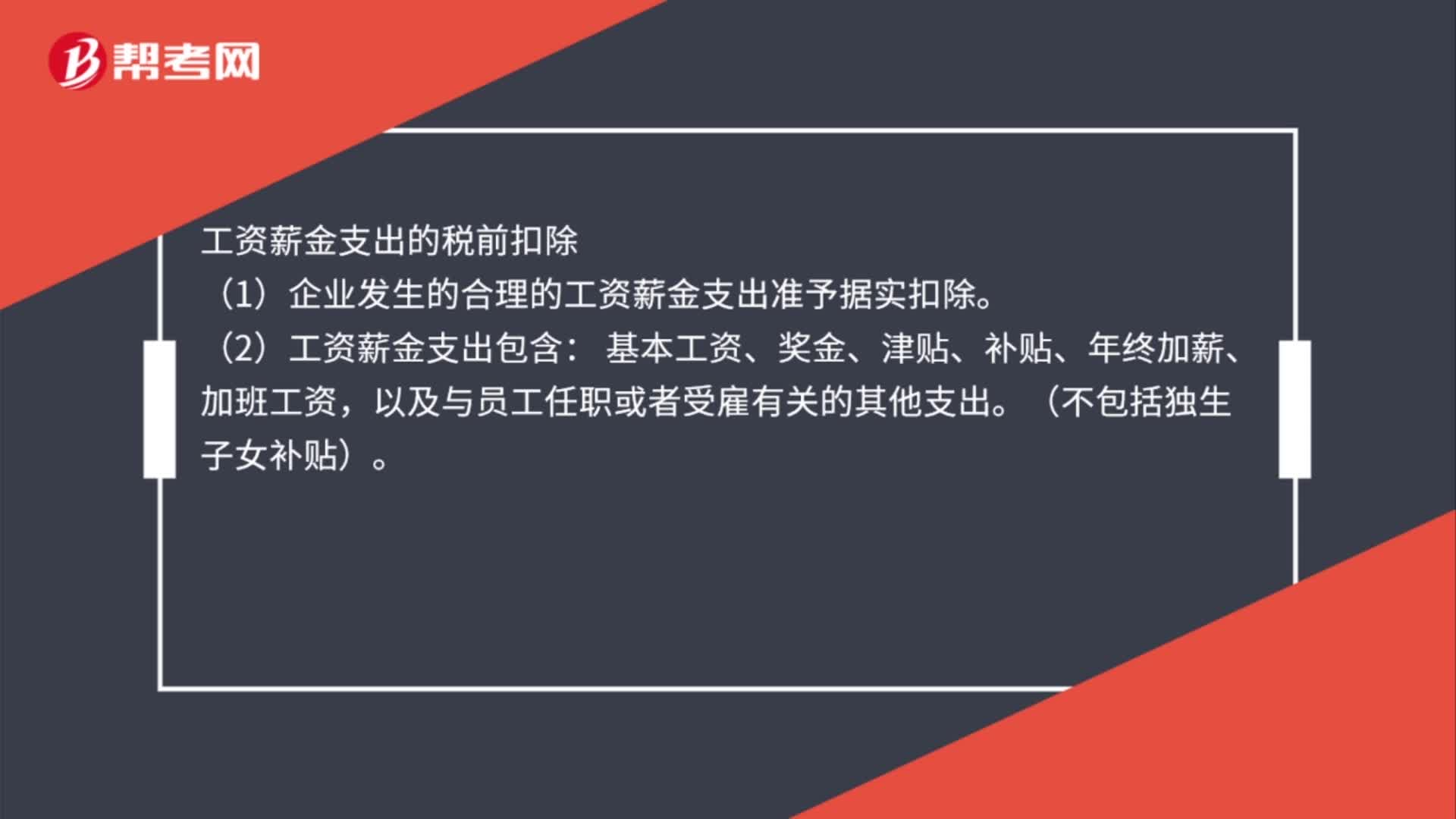

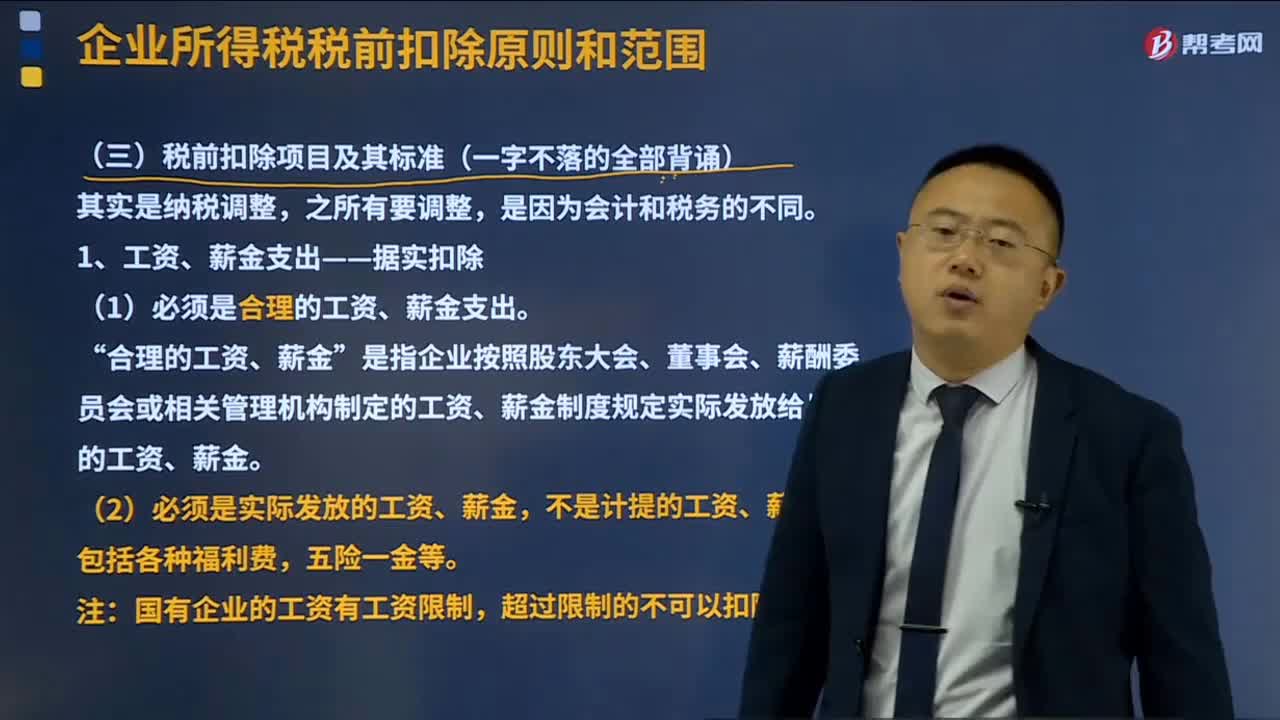

工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應(yīng)區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

08:19

08:19

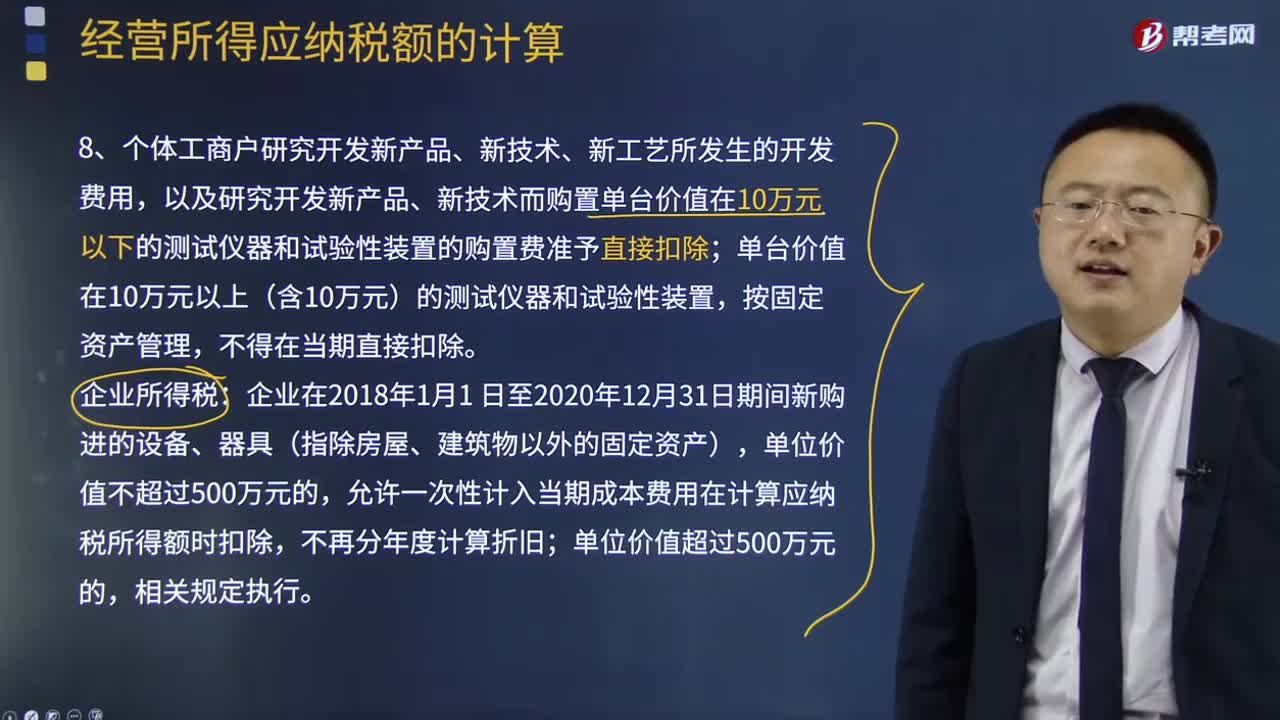

已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當(dāng)期準予扣除的已納稅款=當(dāng)期準予扣除的外購應(yīng)稅消費品買價×適用稅率,當(dāng)期準予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當(dāng)期購進的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

00:32

00:32

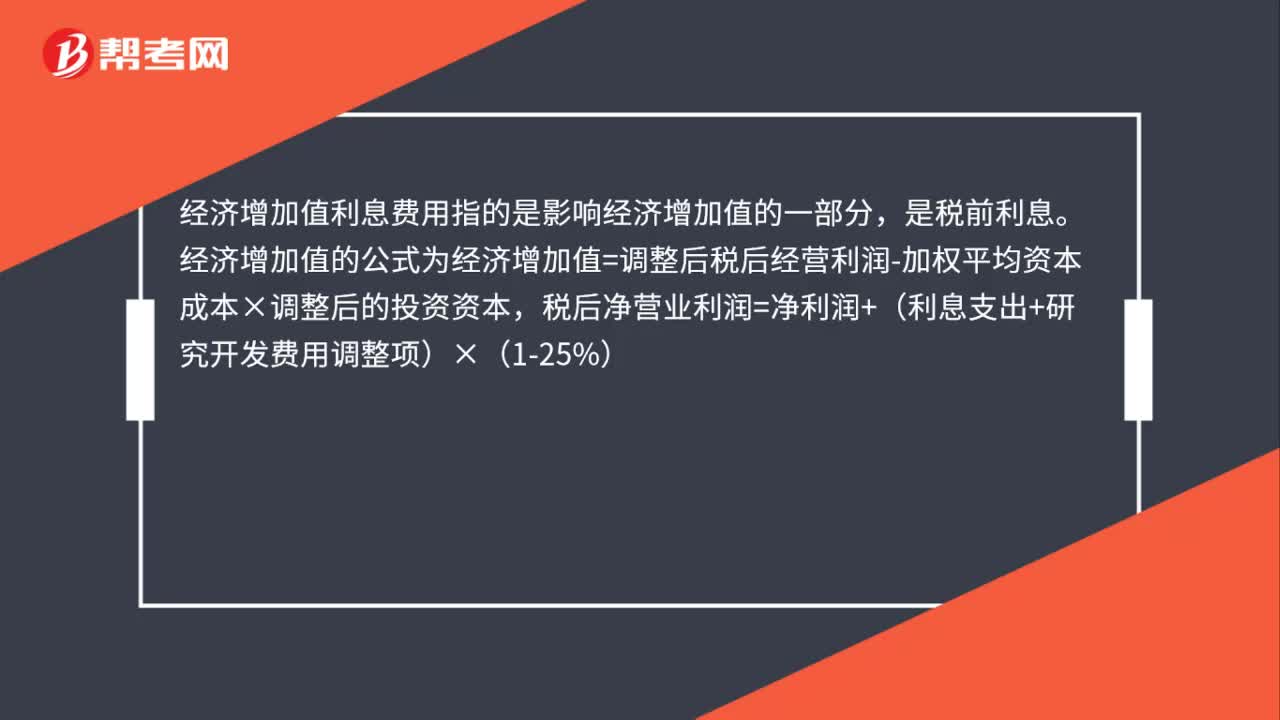

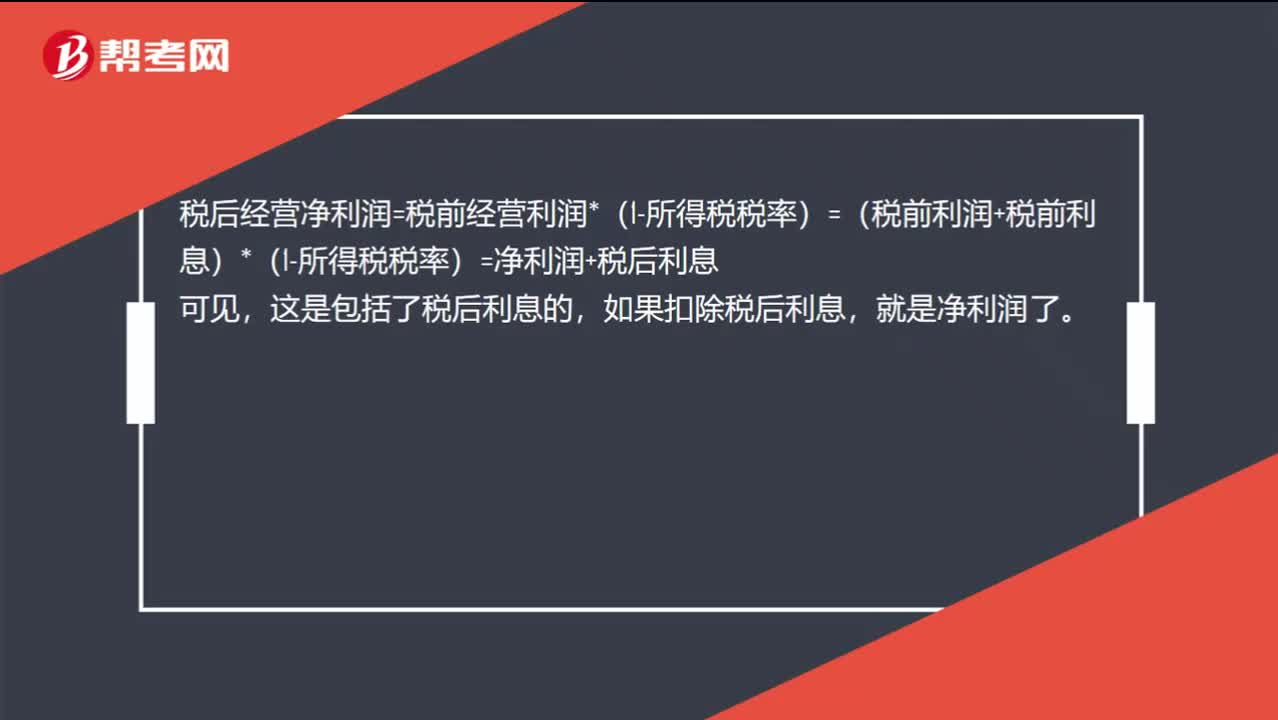

稅后經(jīng)營凈利潤,為什么不扣利息?:稅后經(jīng)營凈利潤,為什么不扣利息?稅后經(jīng)營凈利潤=稅前經(jīng)營利潤*(1-所得稅稅率)=(稅前利潤+稅前利息)*(1-所得稅稅率)=凈利潤+稅后利息,可見,這是包括了稅后利息的,如果扣除稅后利息。就是凈利潤了

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日