注冊會計師考試相關(guān)視頻

總機構(gòu)分?jǐn)偟馁M用如何扣除?

手續(xù)費及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?

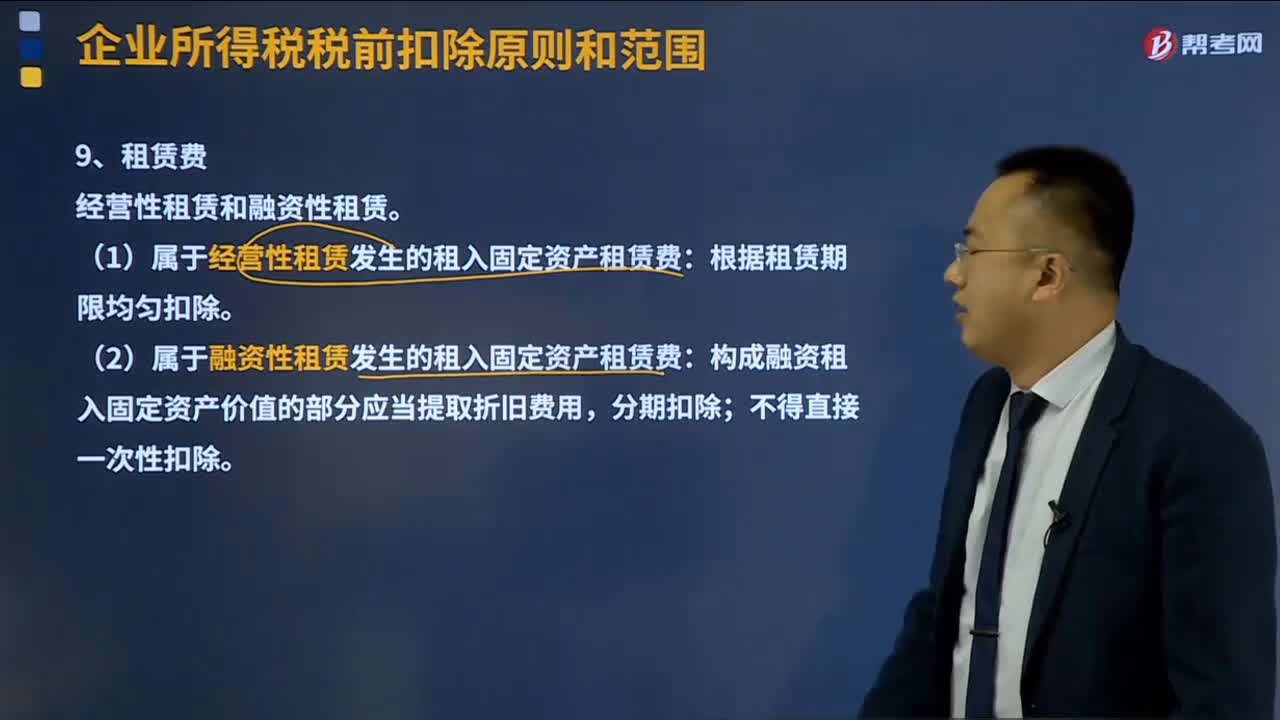

租賃費稅前扣除標(biāo)準(zhǔn)是怎樣的?

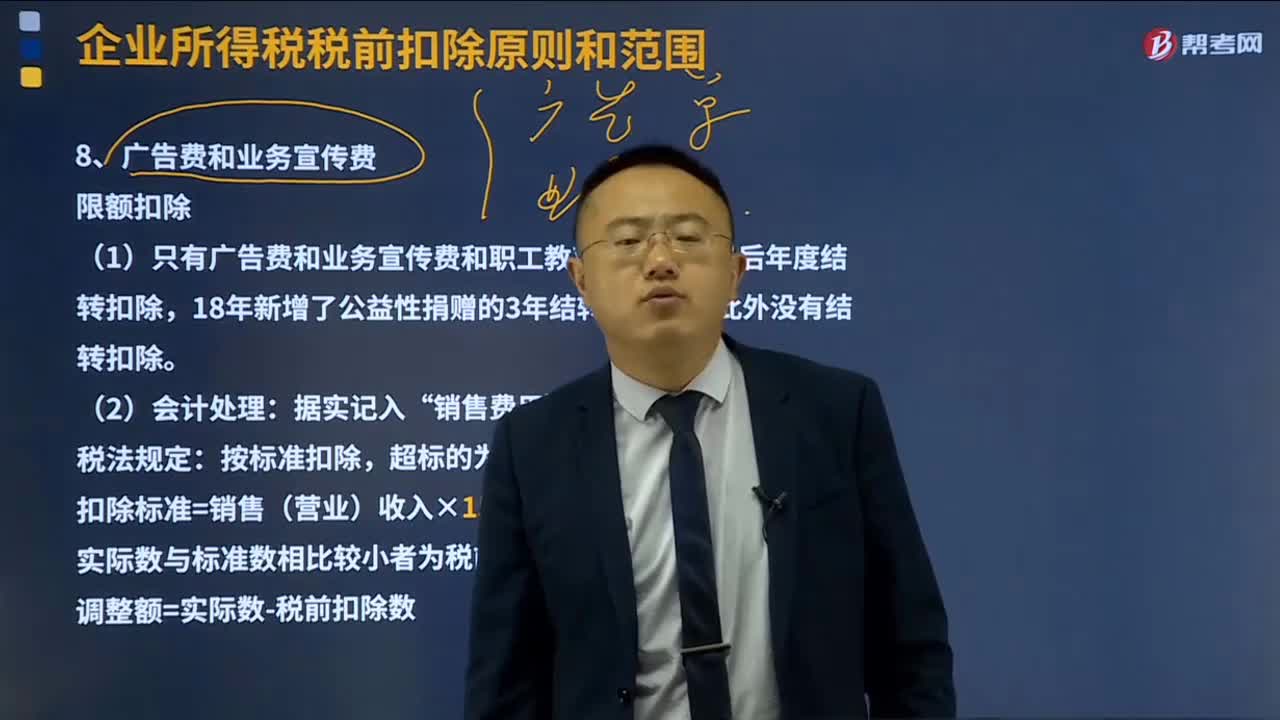

廣告費和業(yè)務(wù)宣傳費稅前扣除標(biāo)準(zhǔn)是什么?

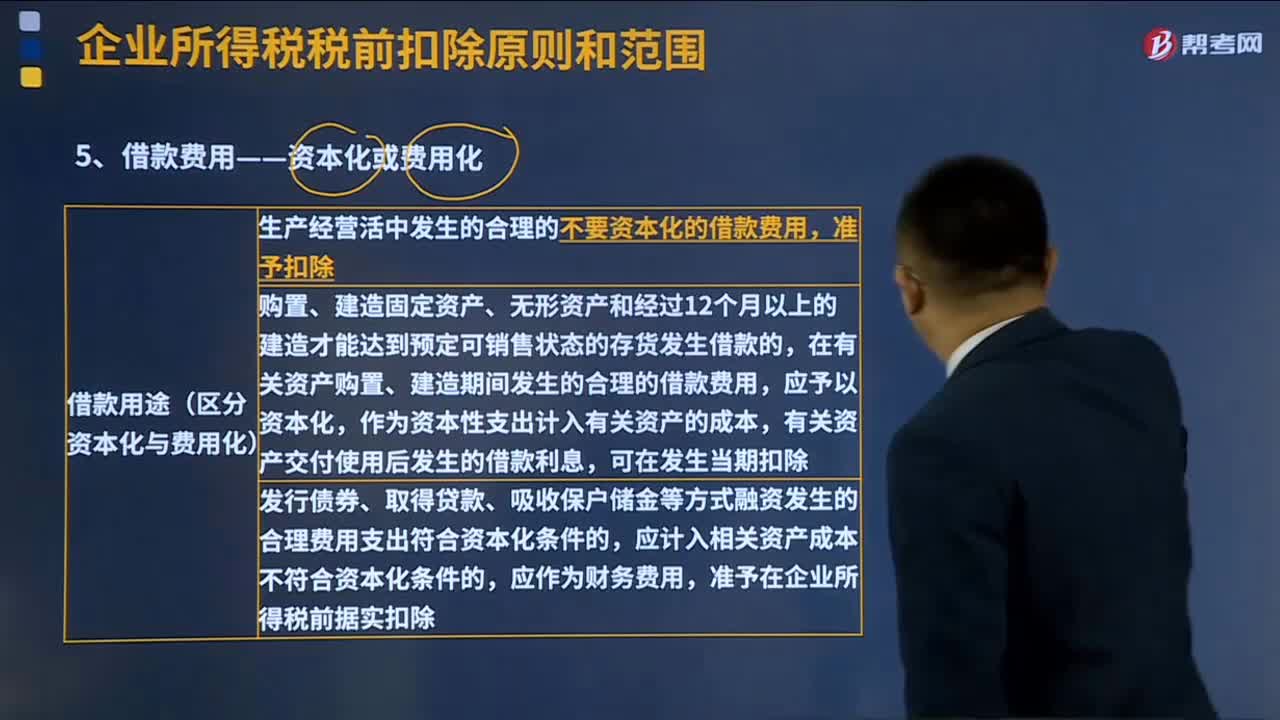

借款費用資本化的扣除標(biāo)準(zhǔn)是什么?

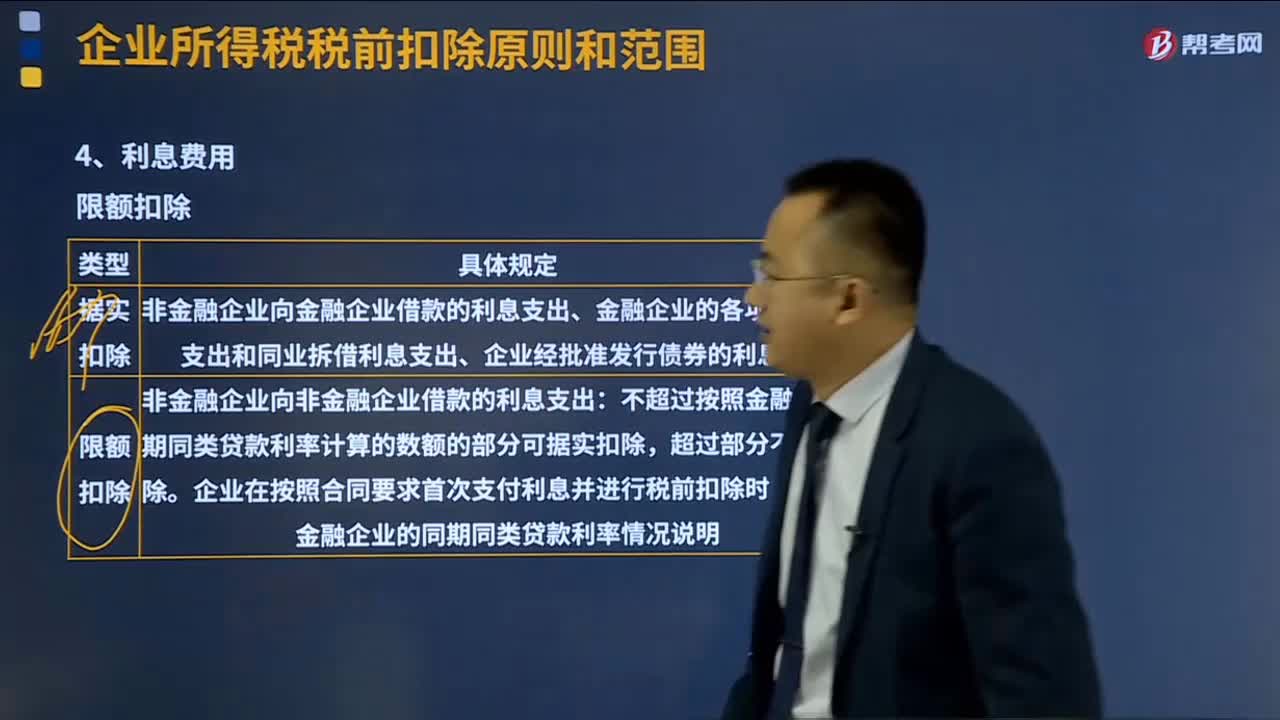

什么的利息費用的扣除標(biāo)準(zhǔn)?

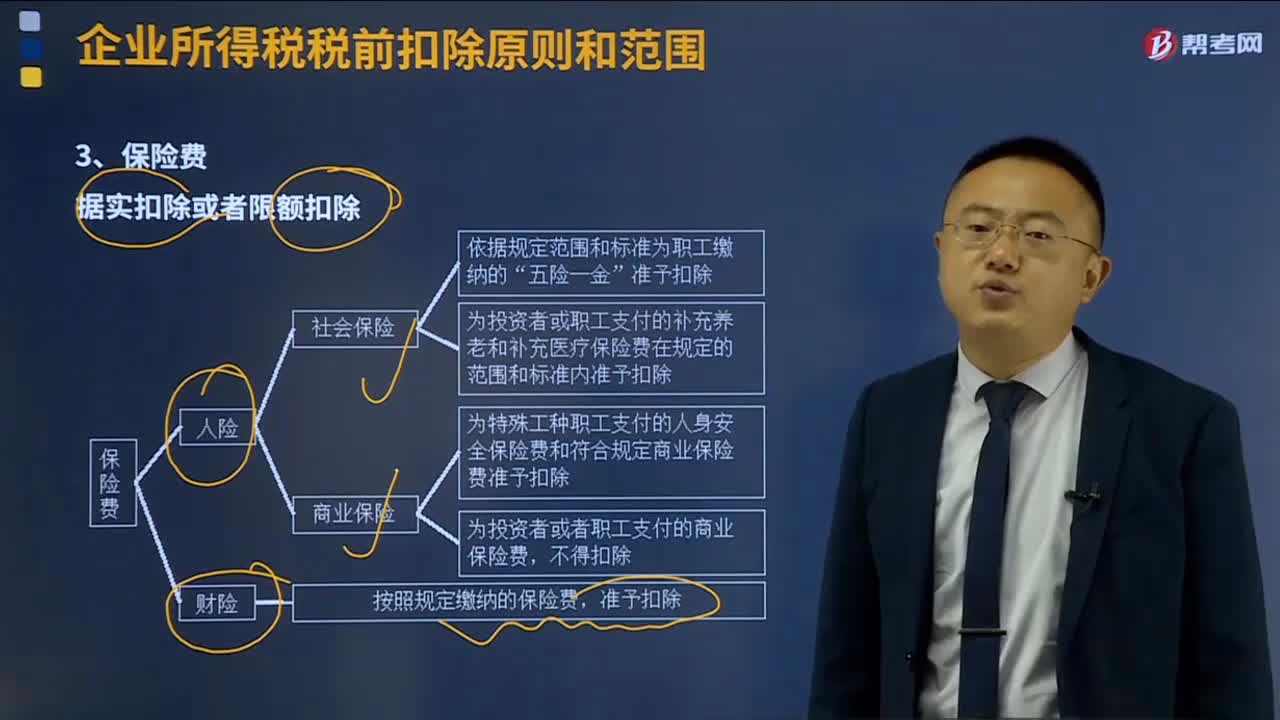

保險費的扣除標(biāo)準(zhǔn)是什么?

企業(yè)所得稅稅前扣除原則和范圍分別是什么?

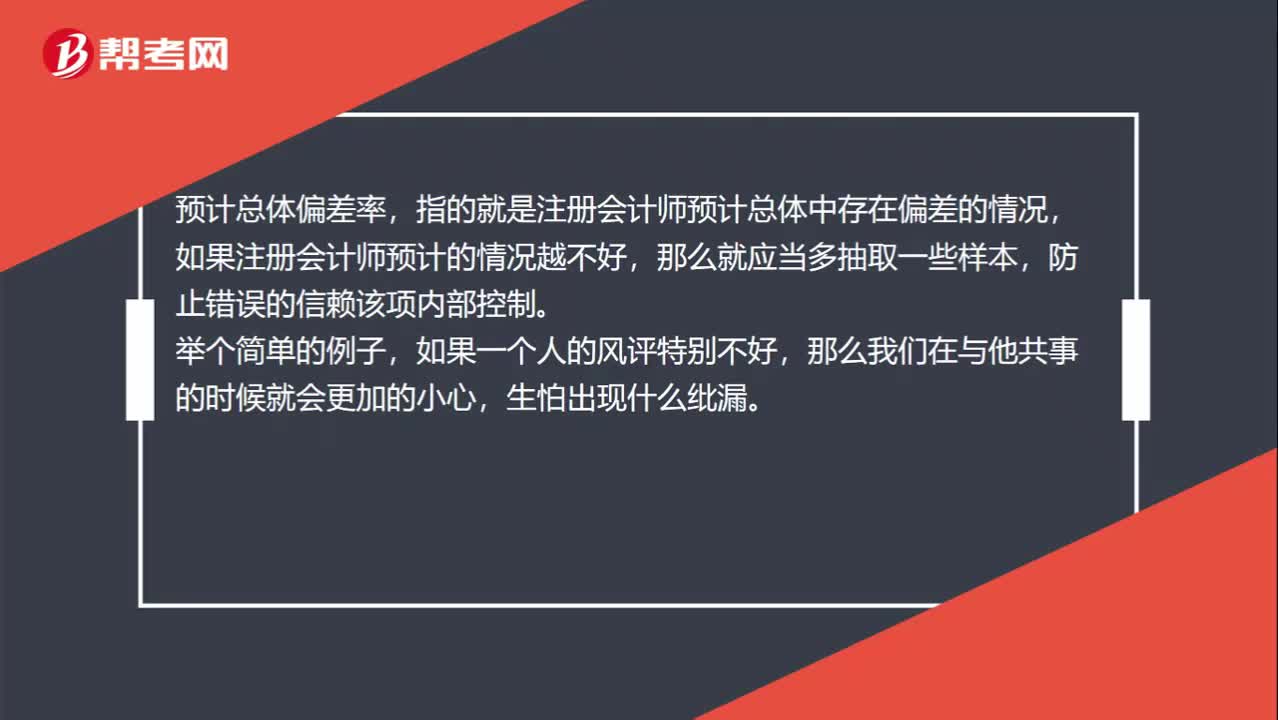

舞弊態(tài)度或借口如何與機會區(qū)分?

已納消費稅扣除如何計算?

自產(chǎn)自用應(yīng)納消費稅如何計算?

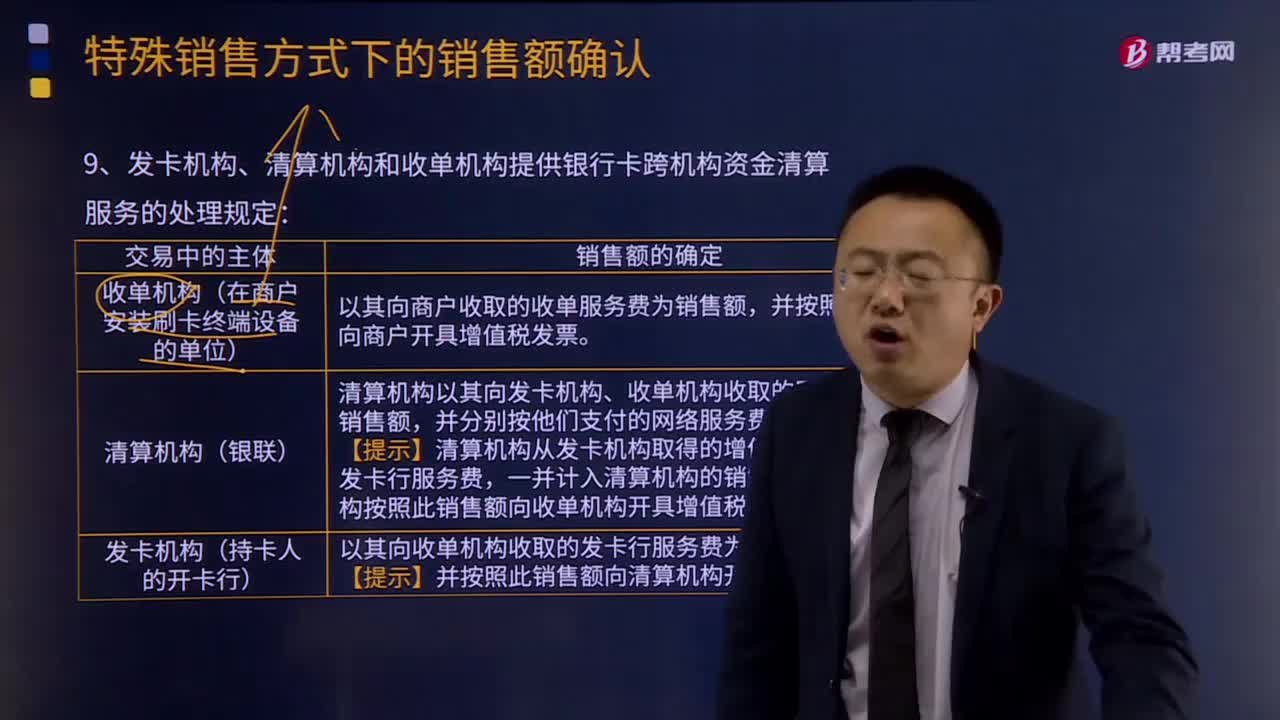

發(fā)卡機構(gòu)、清算機構(gòu)和收單機構(gòu)提供銀行卡跨機構(gòu)資金清算服務(wù)的處理規(guī)定是怎樣的?

03:52

03:52