下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:49

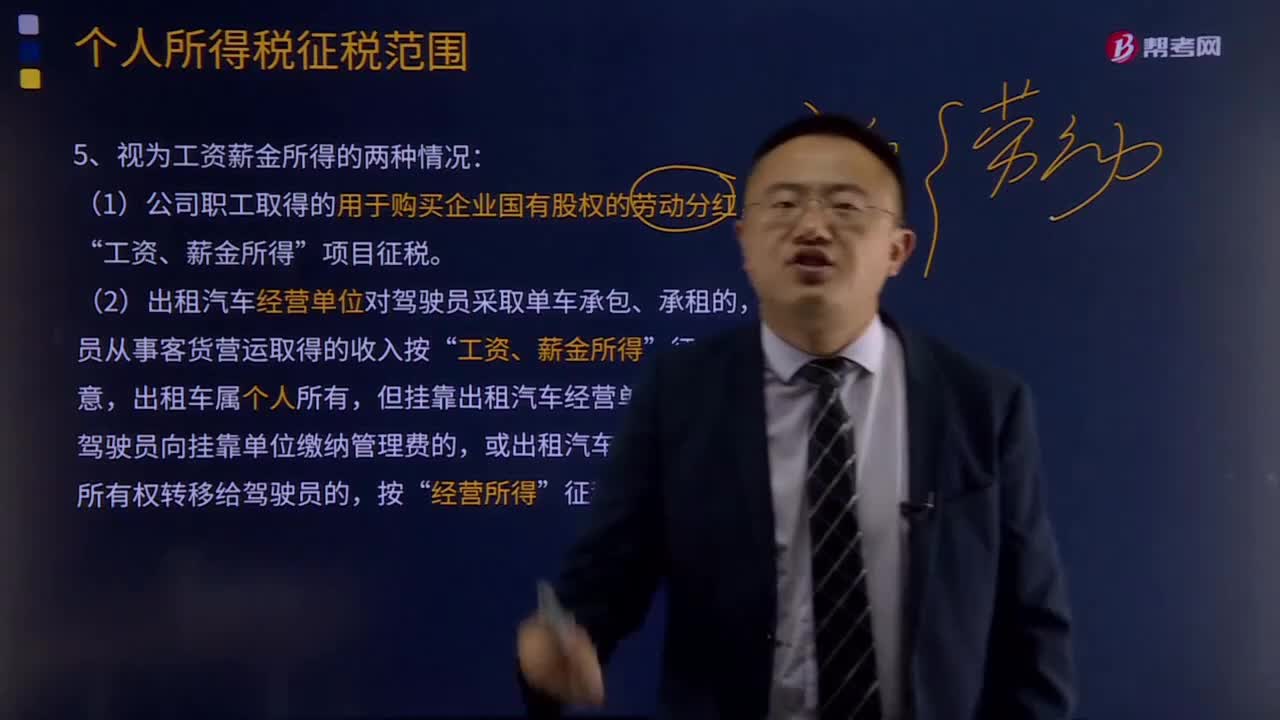

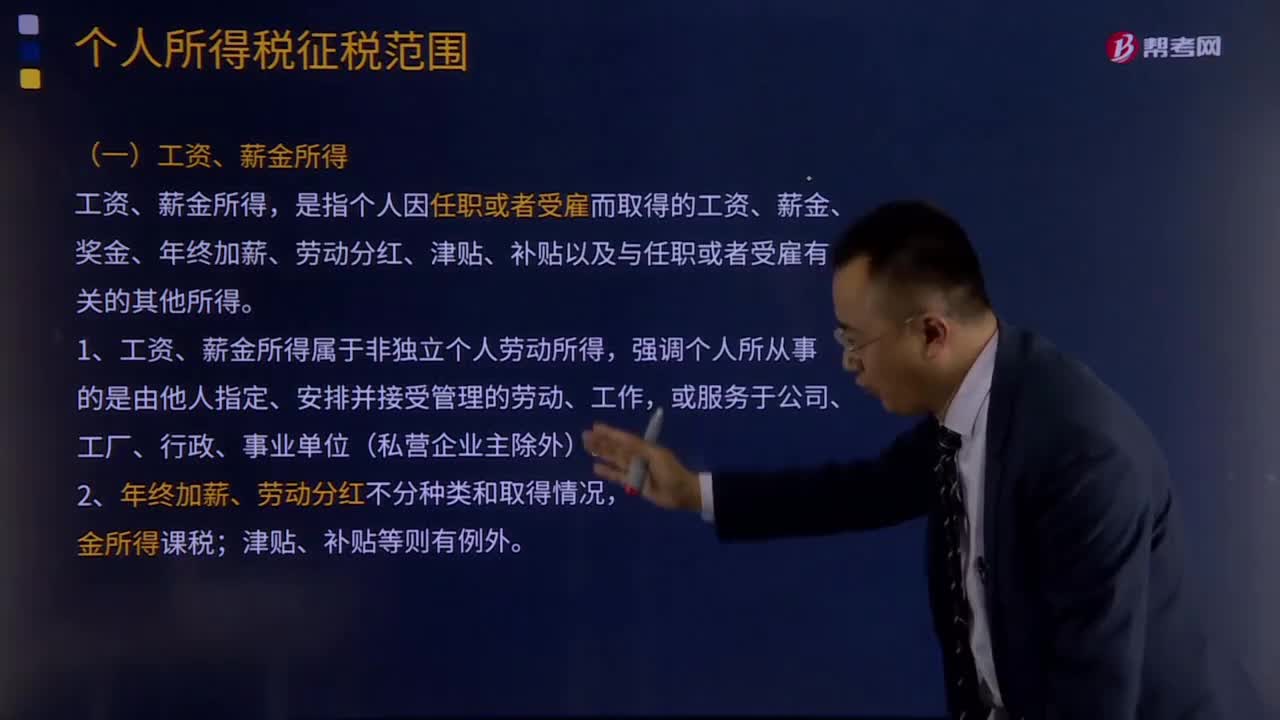

07:49工資、薪金所得是指什么?:工資、薪金所得是指什么?是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。1、工資、薪金所得屬于非獨立個人勞動所得,2、年終加薪、勞動分紅不分種類和取得情況,一律按工資、薪金所得課稅;3、屬于工資、薪金性質的補貼,(2)執(zhí)行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼。(4)差旅費津貼、誤餐補助。

02:07

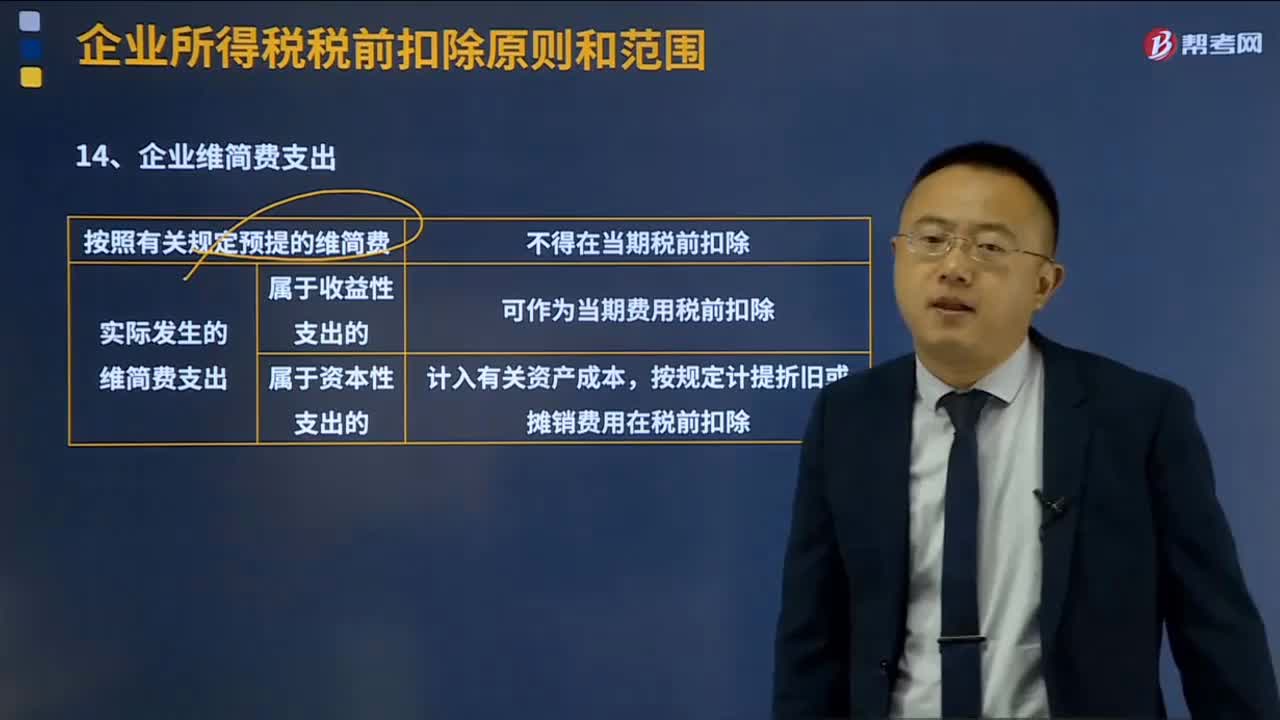

02:07企業(yè)維簡費支出的扣除規(guī)定有哪些?:企業(yè)維簡費支出的扣除規(guī)定有哪些?維簡費指的是從成本費用中提取的專用于維持簡單再生產(chǎn)的資金。維簡費的提取影響成本費用,能否得到稅法認可進行所得稅前的扣除,(1)實際發(fā)生的開支區(qū)分收益性支出與資本性支出——企業(yè)實際發(fā)生的維簡費支出,可作為當期費用稅前扣除;應計入有關資產(chǎn)成本,并按企業(yè)所得稅法規(guī)定計提折舊或攤銷費用在稅前扣除。(2)不認可預提的方式——企業(yè)按照有關規(guī)定預提的維簡費。

06:27

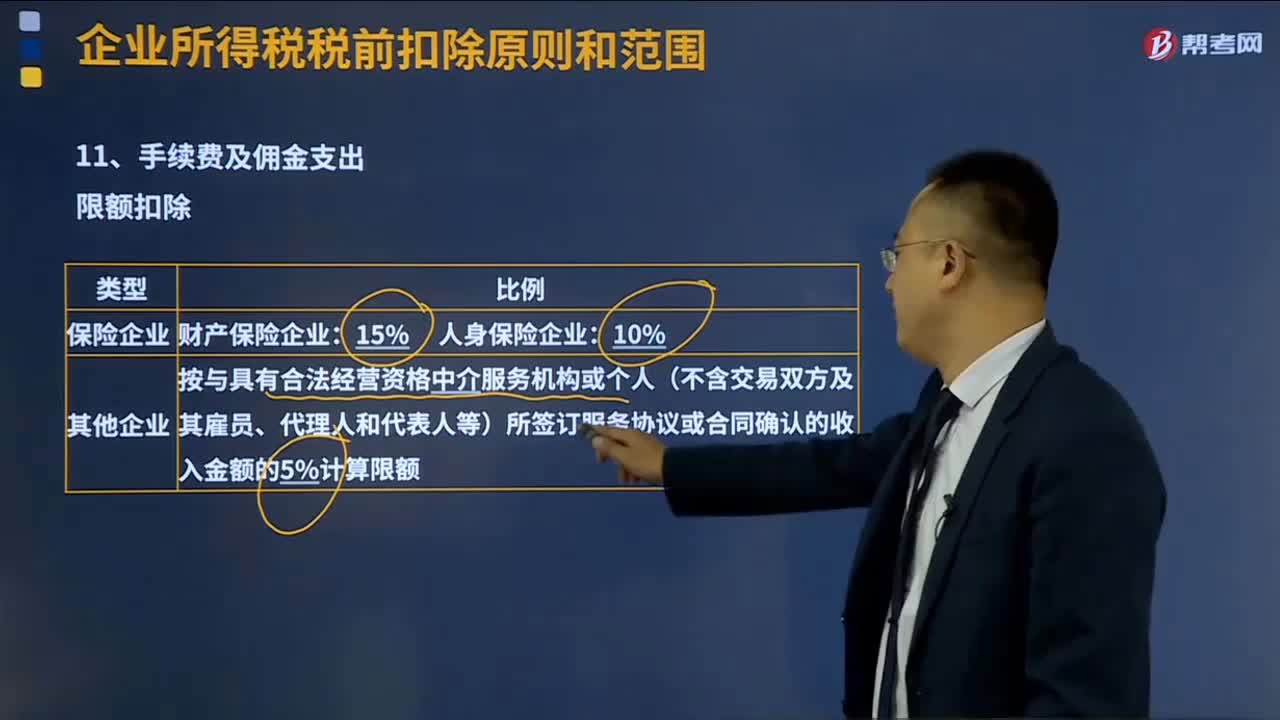

06:27手續(xù)費及傭金支出的稅前扣除標準是什么?:手續(xù)費及傭金支出的稅前扣除標準是什么?手續(xù)費及傭金支出的稅前扣除按照權責發(fā)生制原則,企業(yè)發(fā)生與生產(chǎn)經(jīng)營有關的手續(xù)費及傭金支出按規(guī)定稅前扣除。未實際發(fā)生的手續(xù)費及傭金支出不得稅前扣除、與生產(chǎn)經(jīng)營無關的手續(xù)費及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉賬方式支付的手續(xù)費及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費及傭金不得直接沖減服務協(xié)議或合同金額。

07:46

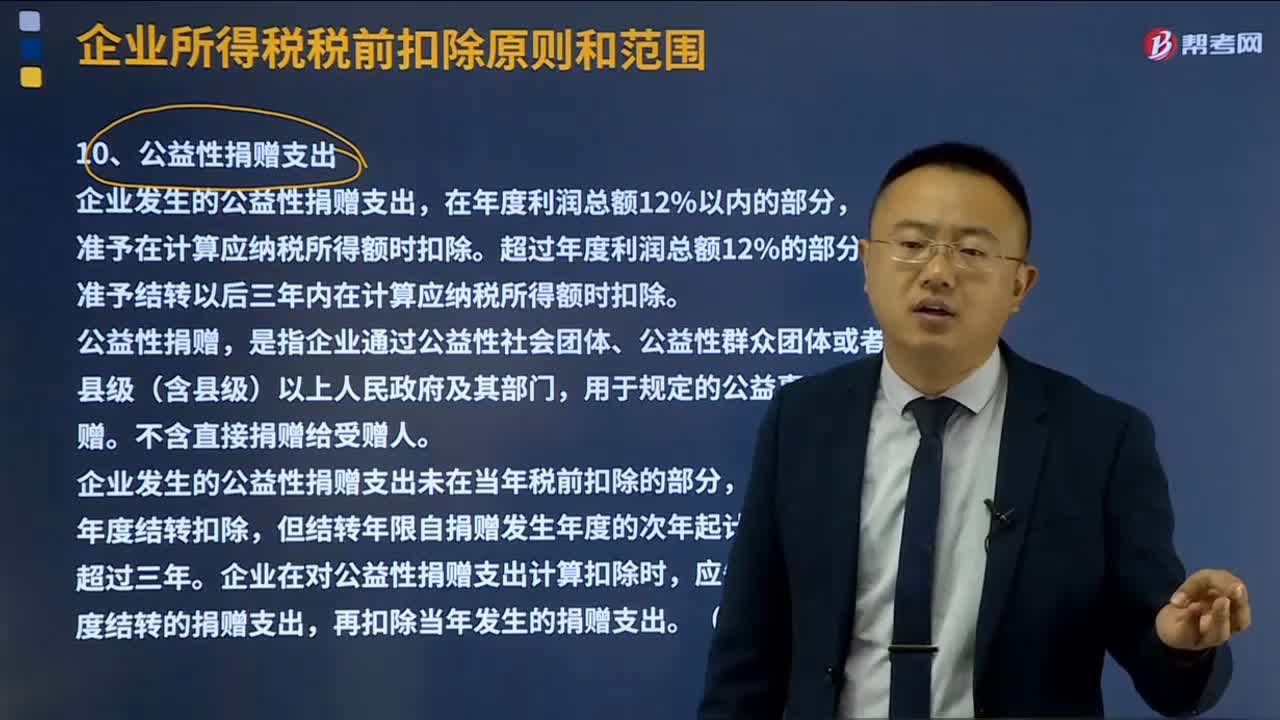

07:46公益性捐贈支出的稅前扣除方法是什么?:公益性捐贈支出的稅前扣除方法是什么?公益性捐贈是公益、救濟性捐贈,向教育、民政等公益事業(yè)和遭受自然災害地區(qū)、貧困地區(qū)的捐贈。捐贈支出可以分為公益性捐贈和非公益性捐贈。利潤總額=主營業(yè)務收入+其他業(yè)務收入-主營業(yè)務成本-營業(yè)稅金及附加-其他業(yè)務成本-期間費用+投資收益(-投資損失)+公允價值變動收益(-公允價值變動損失)-資產(chǎn)減值損失+營業(yè)外收入-營業(yè)外支出:(2)公益性捐贈形式。

00:33

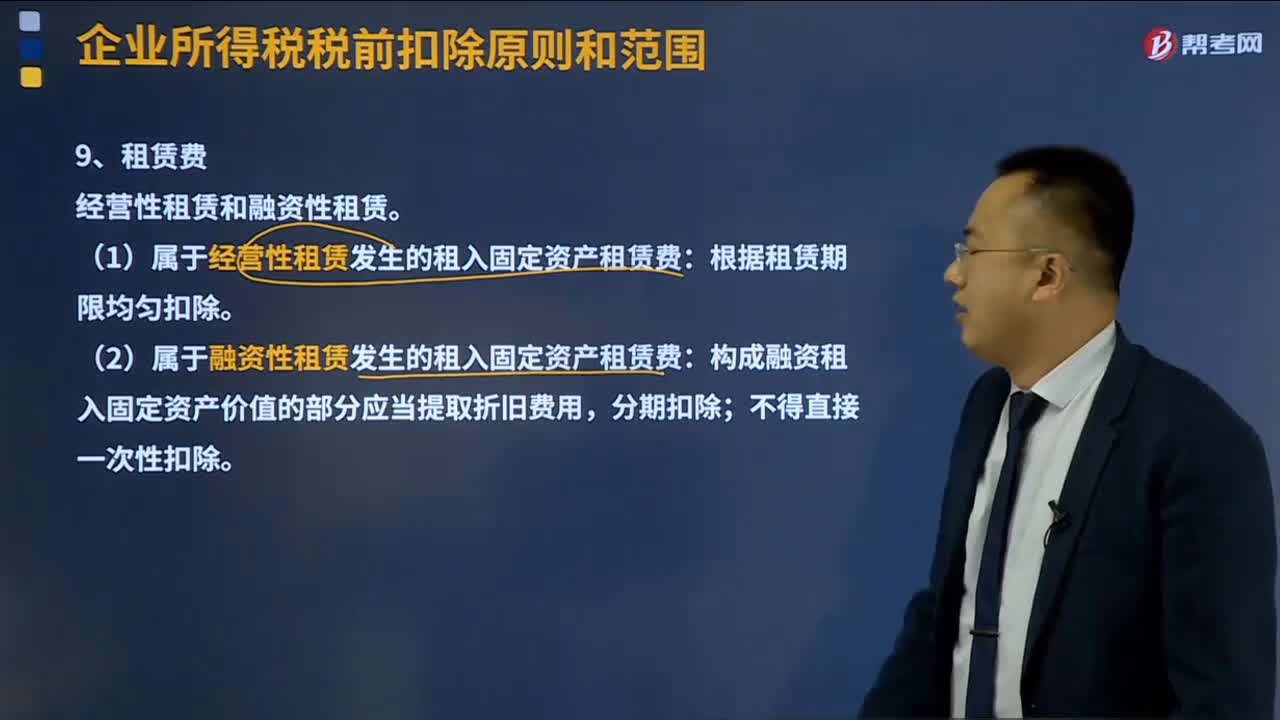

00:33租賃費稅前扣除標準是怎樣的?:租賃費稅前扣除標準是怎樣的?租賃費可以分為經(jīng)營性租賃和融資性租賃。租賃費指企業(yè)以租賃方式租入的營業(yè)用房、運輸工具、倉庫、低值易耗品、設備等所支付的費用。但不包括企業(yè)以融資租賃方式租入固定資產(chǎn)的租賃費。屬于企業(yè)對外出租的固定資產(chǎn)、包裝物等租賃收入,不能沖減租賃費用。咨詢費指企業(yè)為了加強經(jīng)營管理,(1)屬于經(jīng)營性租賃發(fā)生的租入固定資產(chǎn)租賃費:根據(jù)租賃期限均勻扣除。

15:33

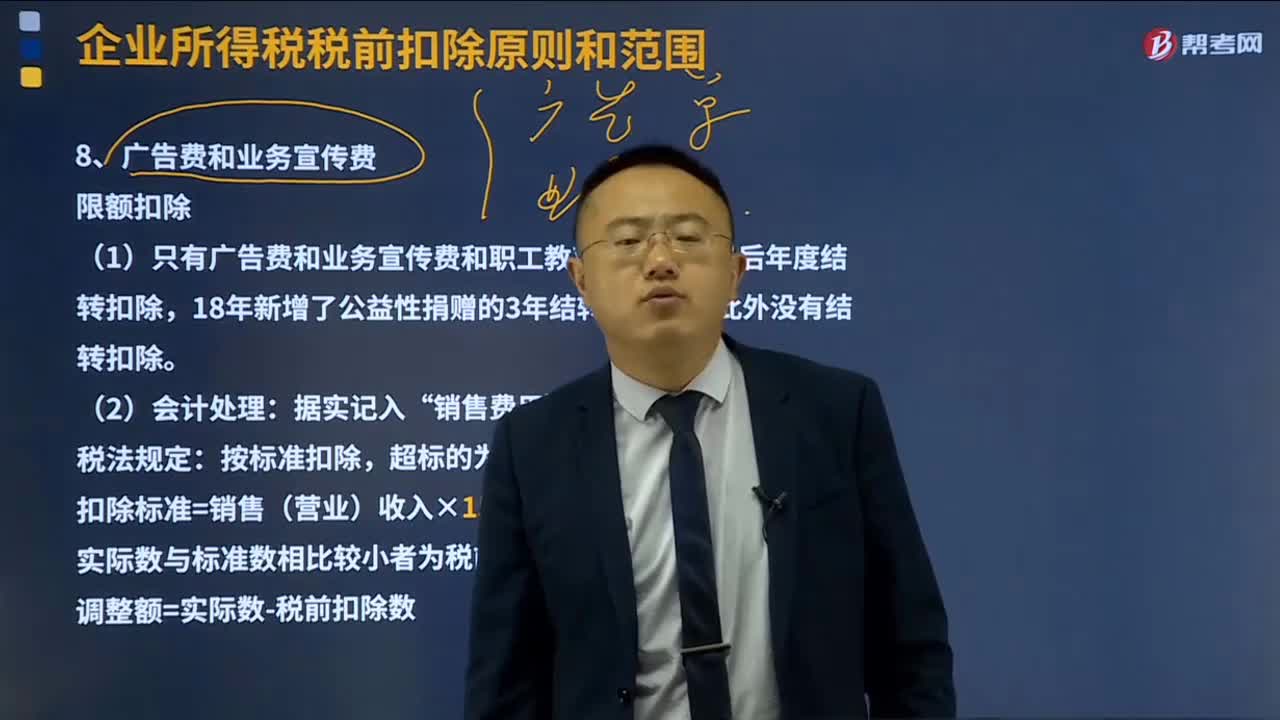

15:33廣告費和業(yè)務宣傳費稅前扣除標準是什么?:廣告費和業(yè)務宣傳費稅前扣除標準是什么?廣告費與業(yè)務宣傳費可實行合并扣除。發(fā)生的符合條件的廣告費和業(yè)務宣傳費支出,(1)只有廣告費和業(yè)務宣傳費和職工教育經(jīng)費可以以后年度結轉扣除,扣除標準=銷售(營業(yè))收入×15%(另有規(guī)定的除外)。(3)廣告費和業(yè)務宣傳費的扣除限額包括;但按照稅法規(guī)定應視同銷售確認的應稅收入,準予在以后納稅年度結轉扣除。

02:21

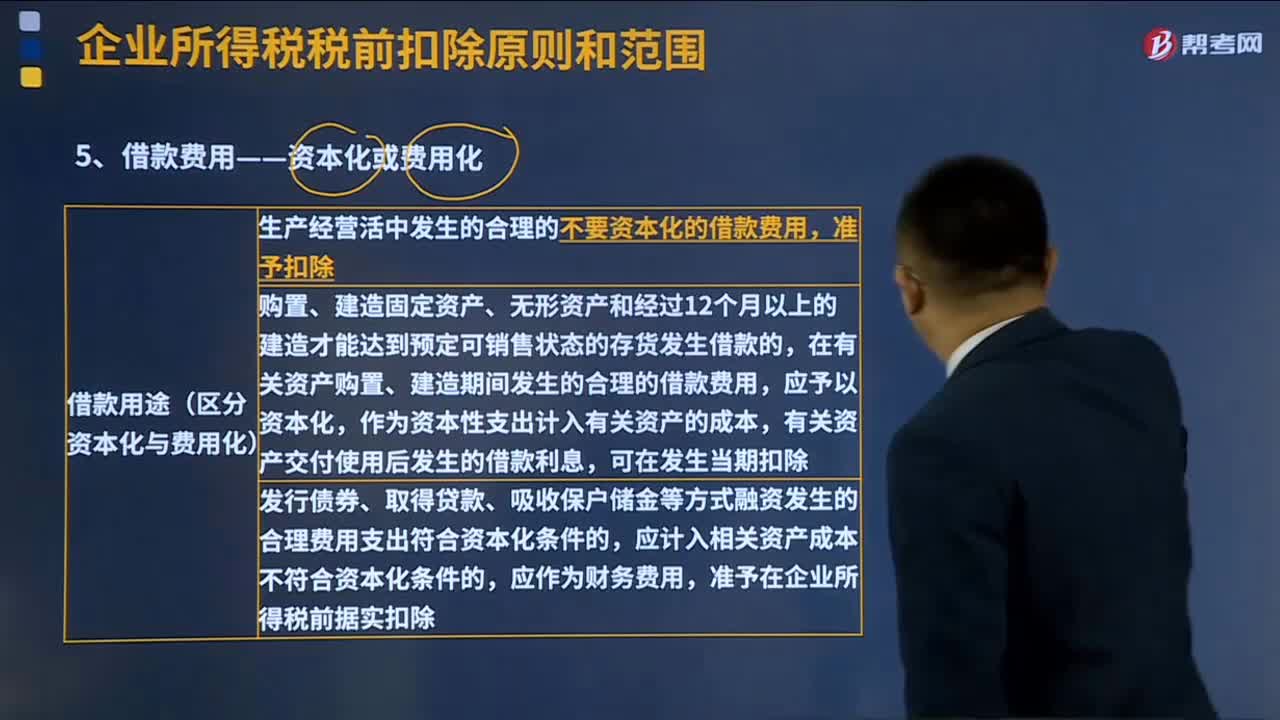

02:21借款費用資本化的扣除標準是什么?:借款費用資本化的扣除標準是什么?生產(chǎn)經(jīng)營活中發(fā)生的合理的不要資本化的借款費用,準予扣除。為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生借款的,在有關資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應予以資本化,作為資本性支出計入有關資產(chǎn)的成本,有關資產(chǎn)交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

14:07

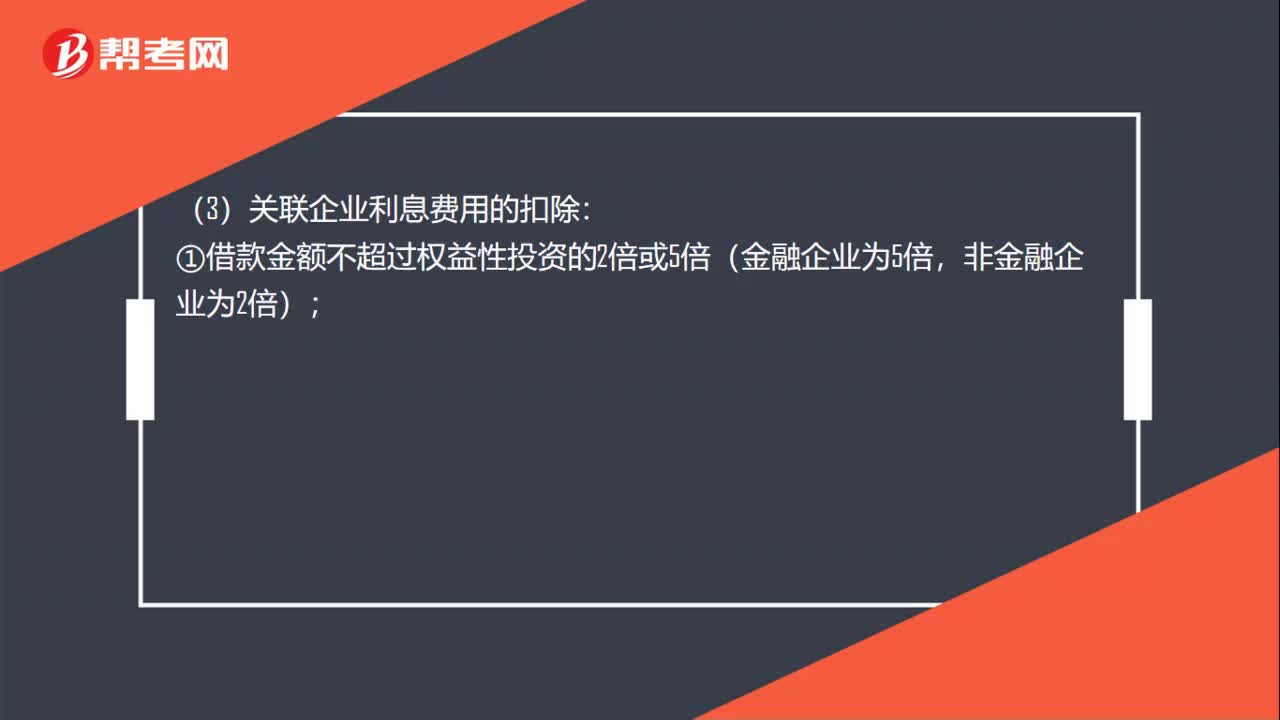

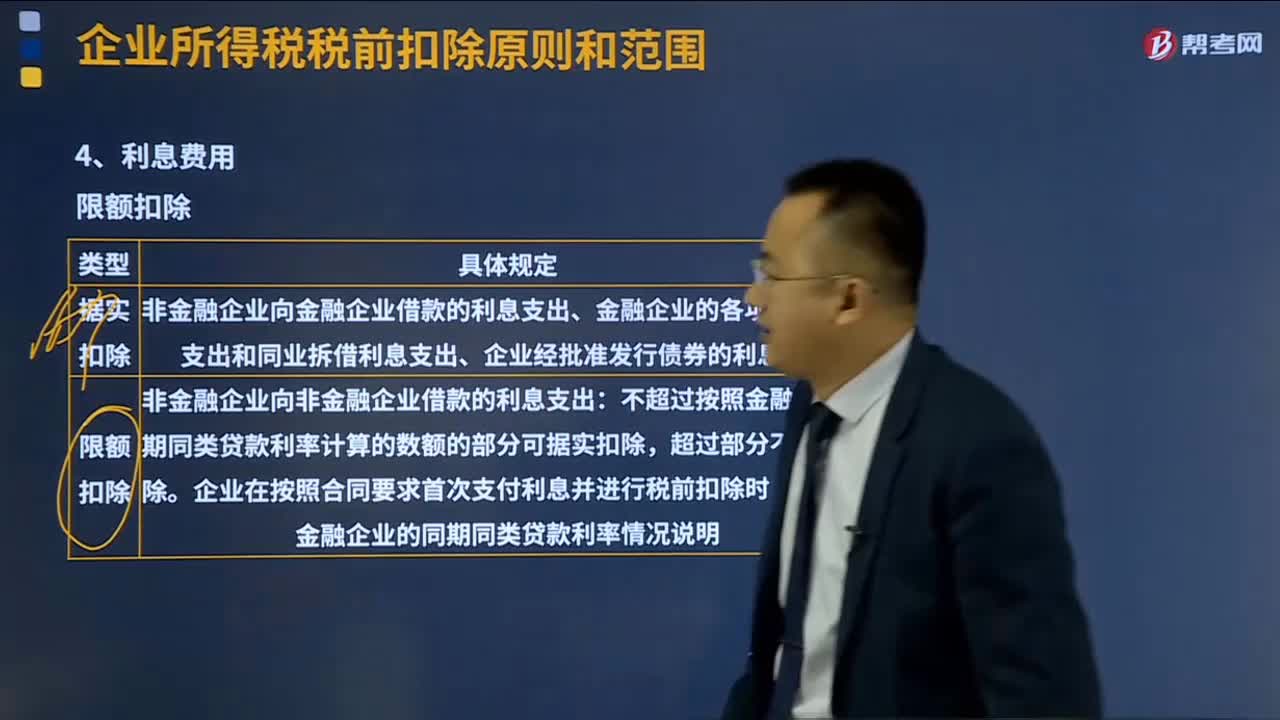

14:07什么的利息費用的扣除標準?:企業(yè)從其關聯(lián)方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,(4)關聯(lián)企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負不高于境內(nèi)關聯(lián)方的——兩個條件符合一個即可。

03:03

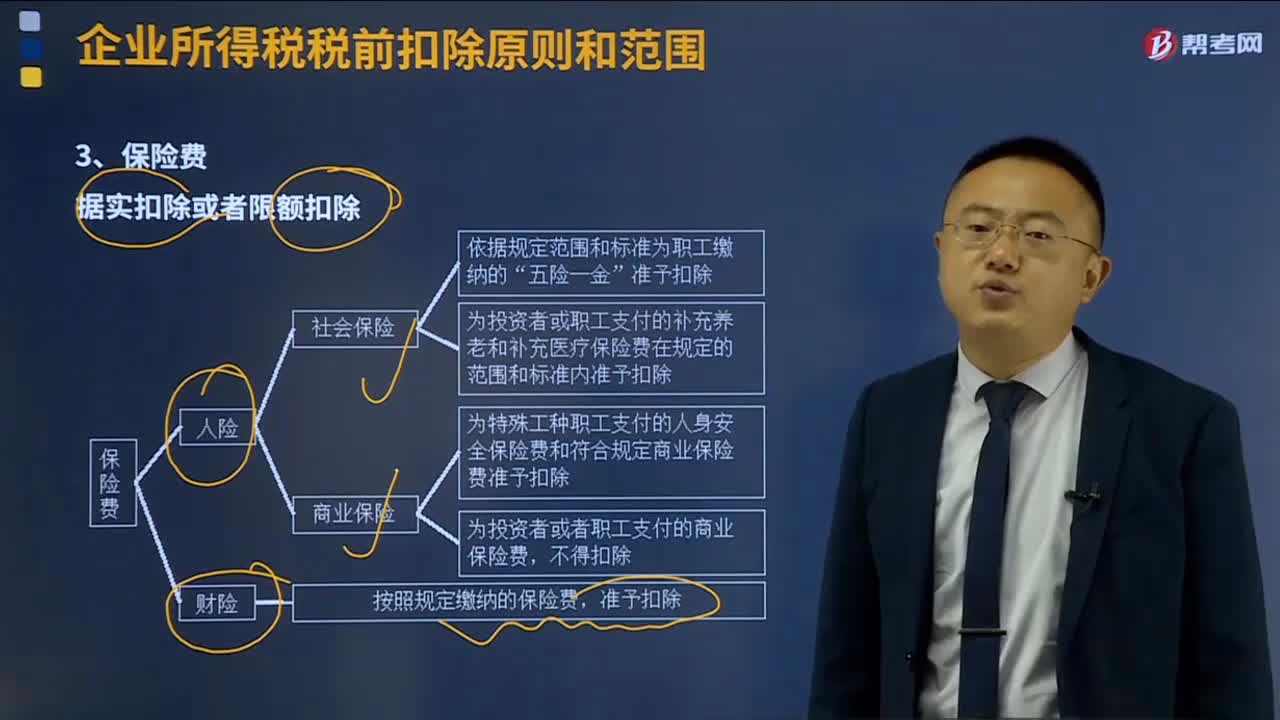

03:03保險費的扣除標準是什么?:保險費的扣除標準是什么?保險費是指當投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產(chǎn)保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標準是據(jù)實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應納稅所得額時準予扣除,按照規(guī)定繳納的保險費。

19:23

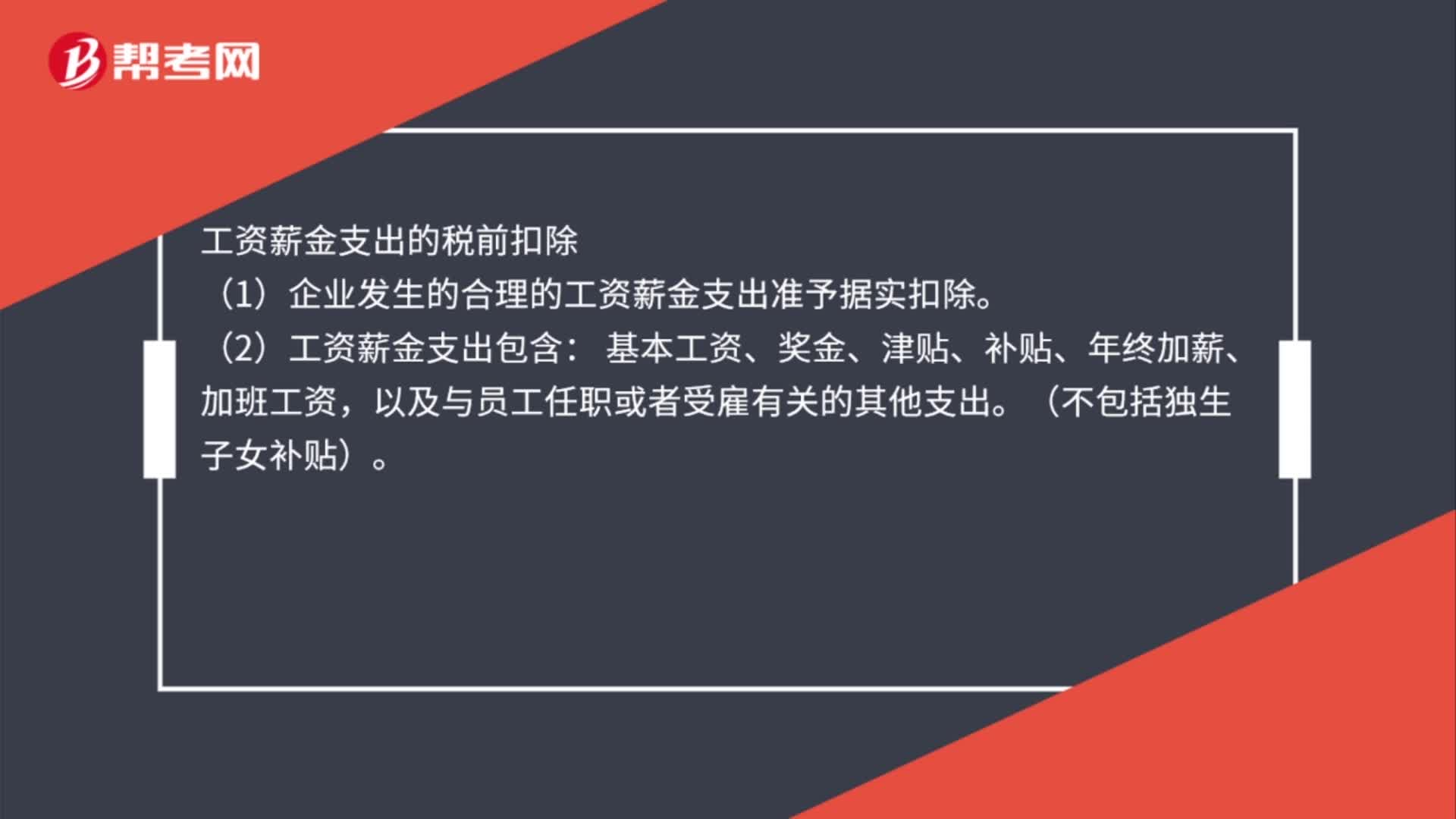

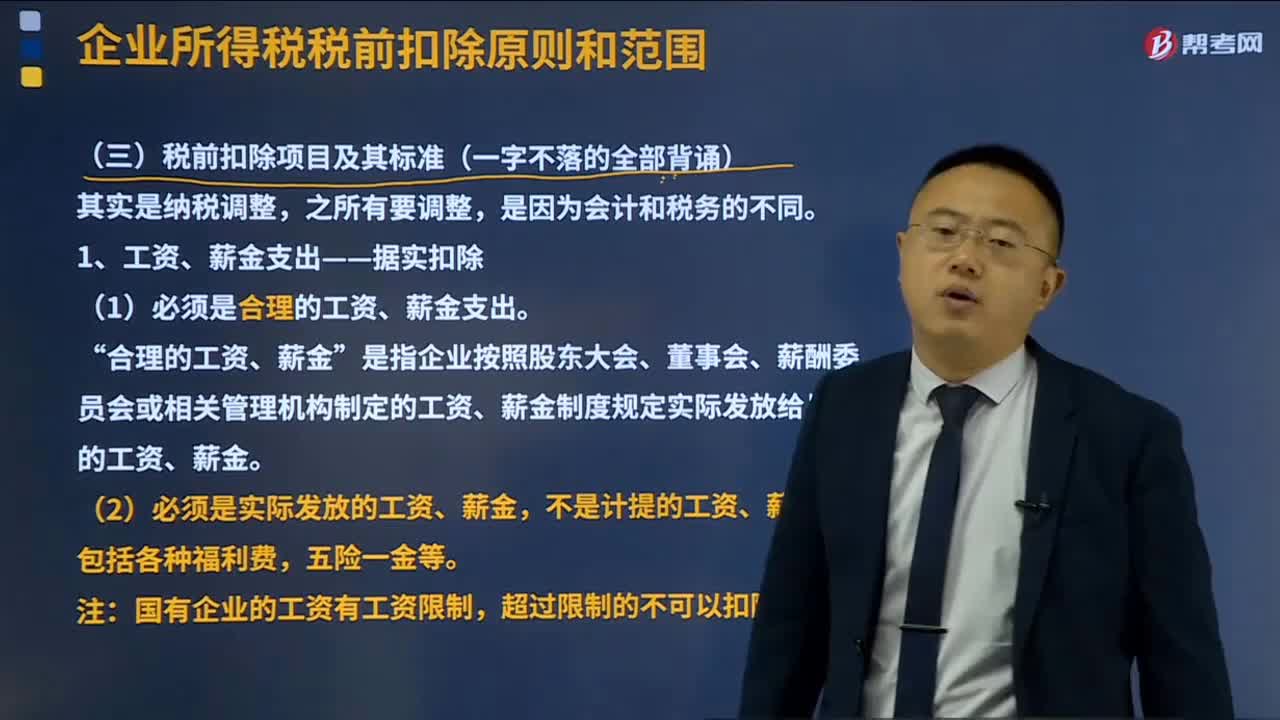

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關管理機構制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

05:55

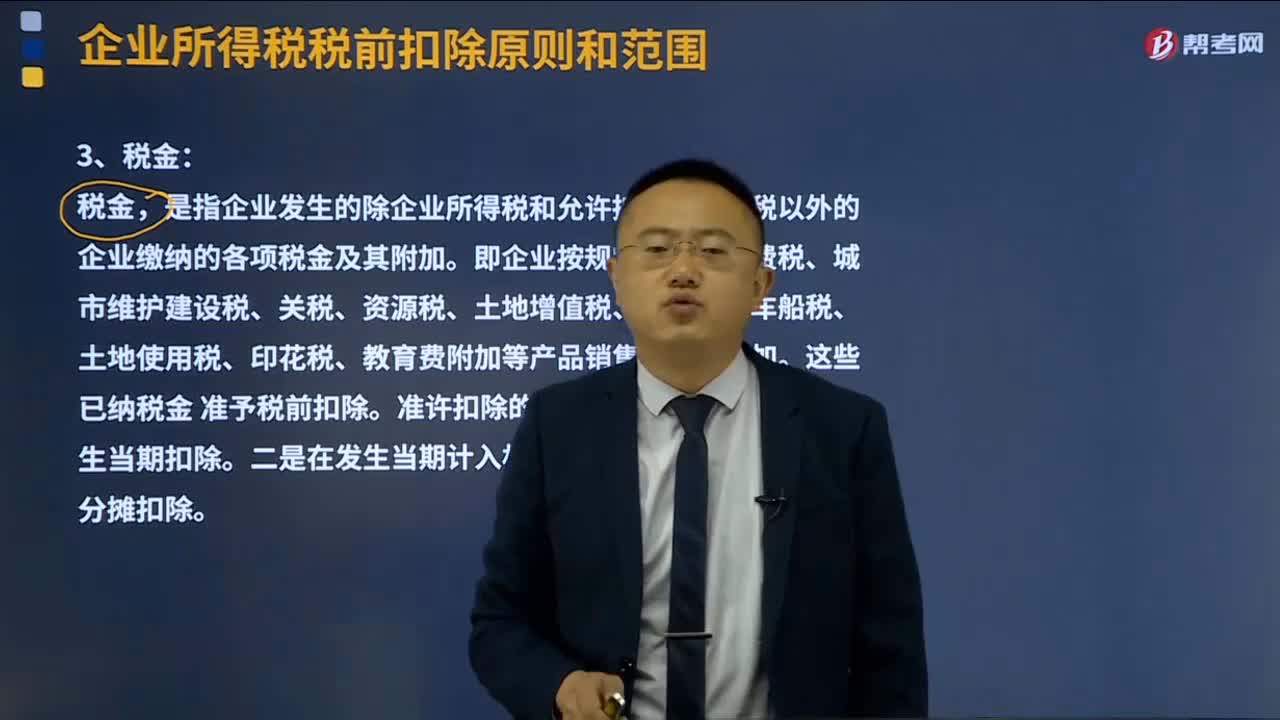

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

00:22

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構,用于慈善活動、公益事業(yè)的捐贈支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日