注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:21

02:21借款費用資本化的扣除標準是什么?:借款費用資本化的扣除標準是什么?生產(chǎn)經(jīng)營活中發(fā)生的合理的不要資本化的借款費用,準予扣除。為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生借款的,在有關資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應予以資本化,作為資本性支出計入有關資產(chǎn)的成本,有關資產(chǎn)交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

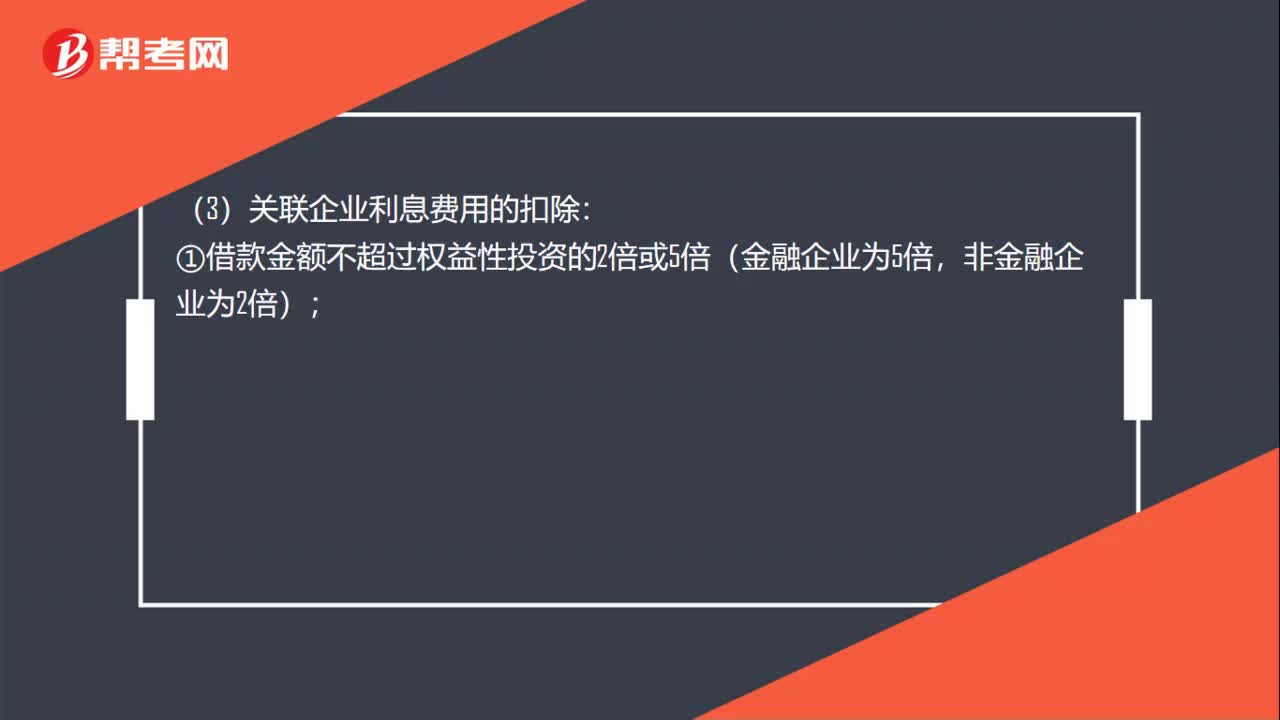

14:07

14:07什么的利息費用的扣除標準?:企業(yè)從其關聯(lián)方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,(4)關聯(lián)企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負不高于境內(nèi)關聯(lián)方的——兩個條件符合一個即可。

03:03

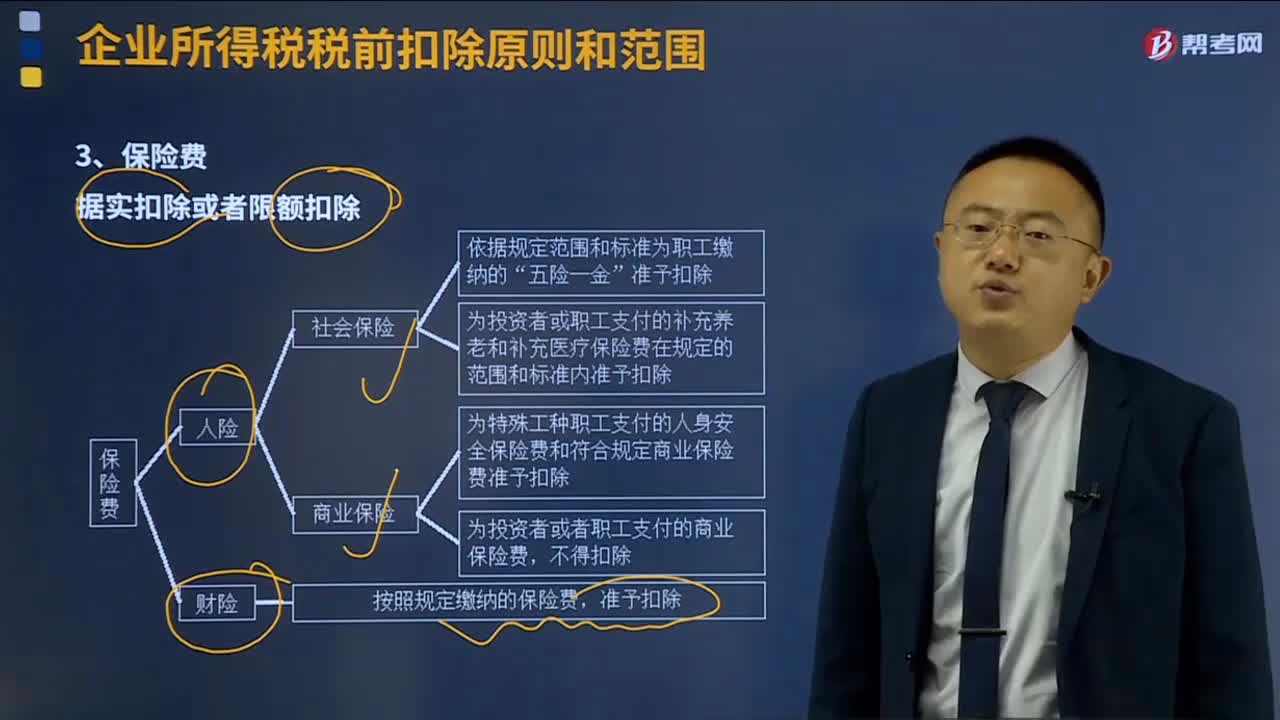

03:03保險費的扣除標準是什么?:保險費的扣除標準是什么?保險費是指當投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產(chǎn)保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標準是據(jù)實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應納稅所得額時準予扣除,按照規(guī)定繳納的保險費。

10:39

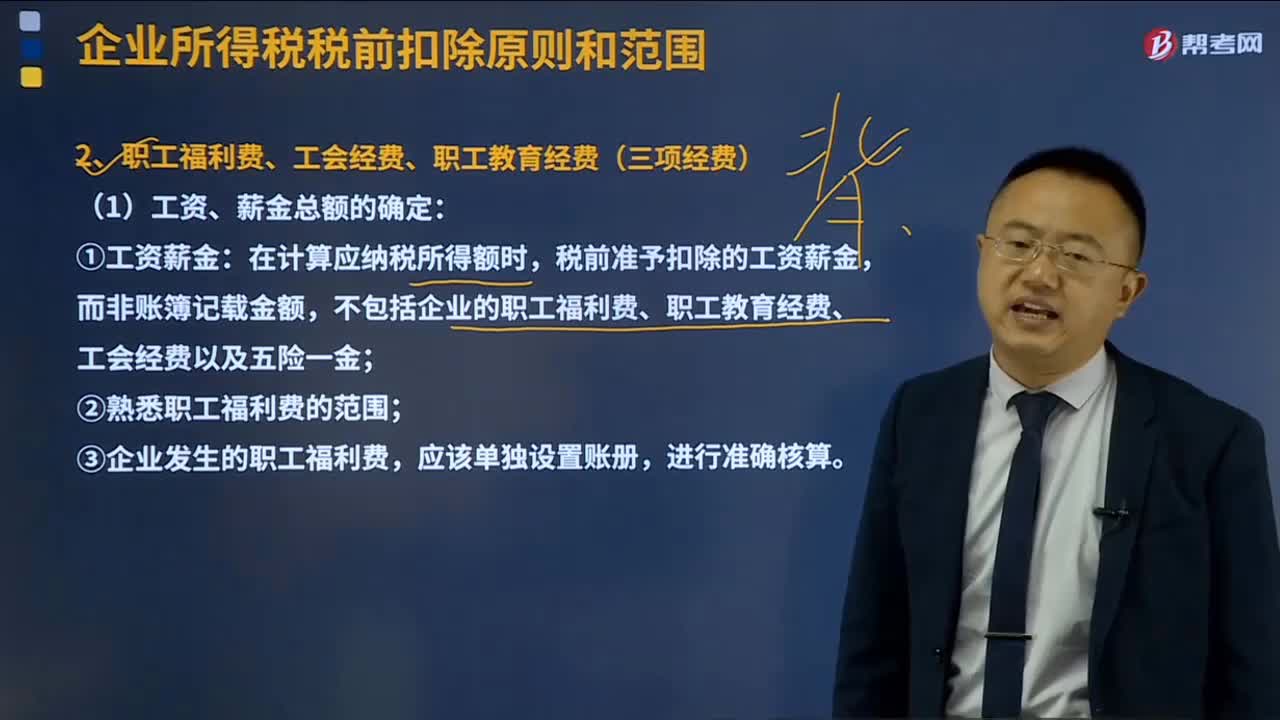

10:39企業(yè)所得稅的三項經(jīng)費是指什么?:企業(yè)所得稅的三項經(jīng)費是指職工福利費、工會經(jīng)費和職工教育經(jīng)費。(1)工資、薪金總額的確定:稅前準予扣除的工資薪金,①職工福利費——不超過工資、薪金總額14%;②工會經(jīng)費——不超過工資、薪金總額2%;③職工教育經(jīng)費——不超過工資、薪金總額8%;是指企業(yè)按照上述第1條規(guī)定實際發(fā)放的工資薪金總和,不得計入企業(yè)工資薪金總額,也不得在計算企業(yè)應納稅所得額時扣除。職工福利費扣除標準=工資、薪金總額×14%:

19:23

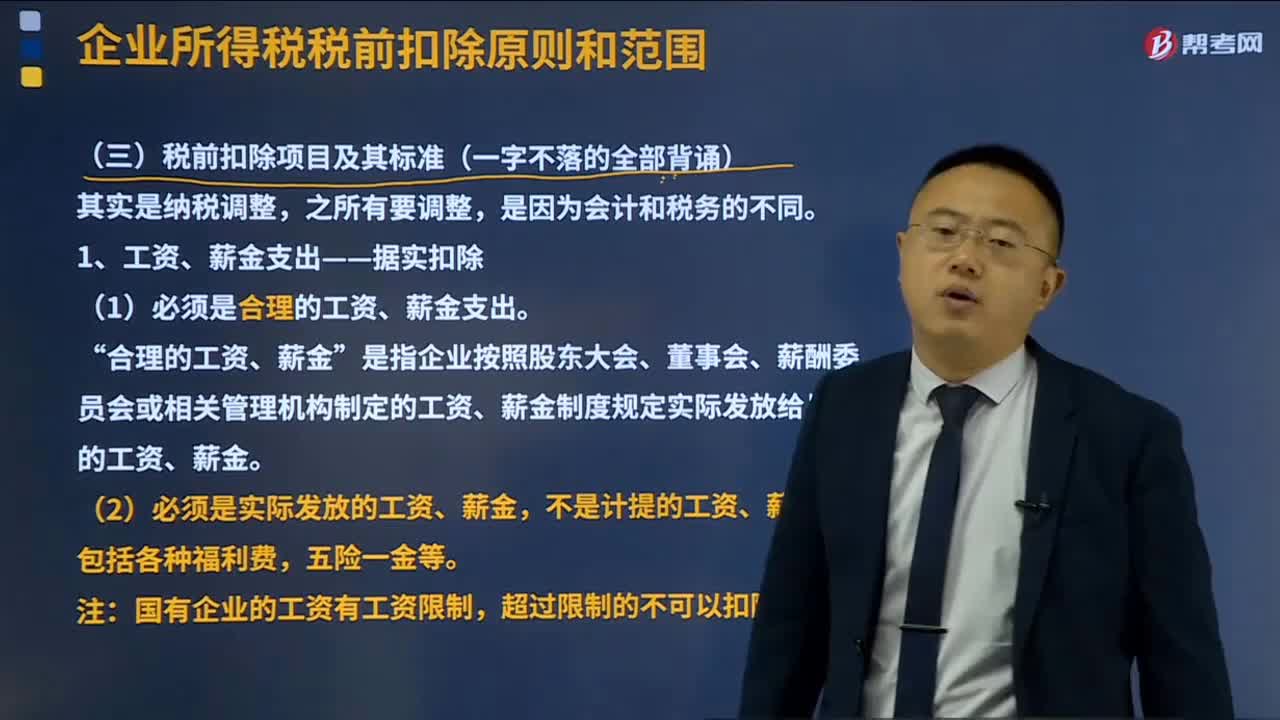

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關管理機構制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

03:48

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責任人賠償和保險賠款后的余額;

05:55

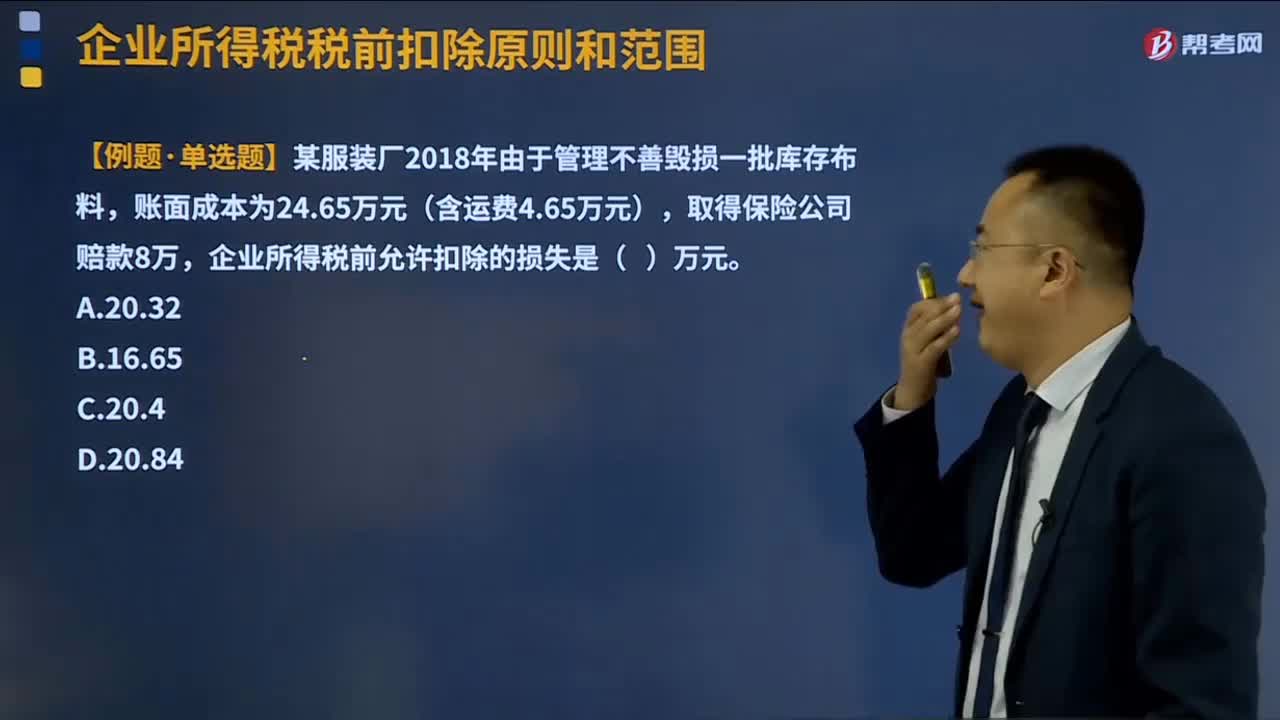

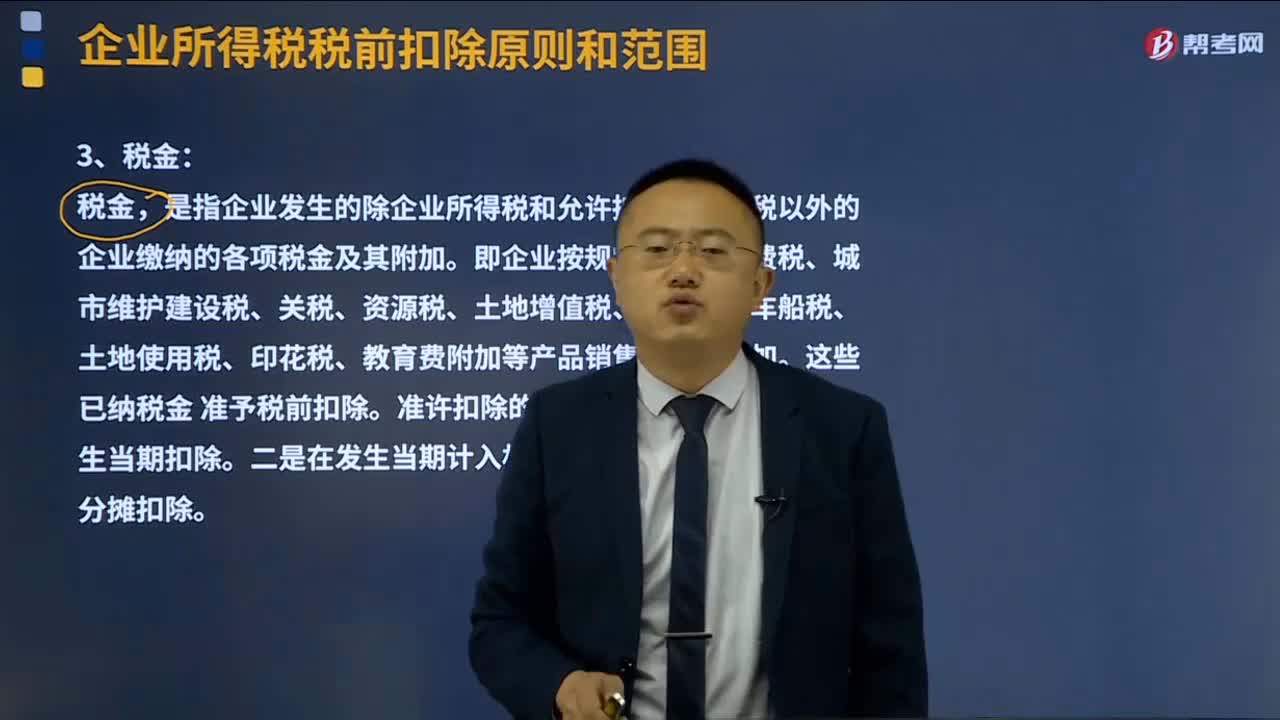

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

03:47

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。(一)稅前扣除項目的原則;納稅人申報的扣除要真實、合法;成本是納稅人銷售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務、轉(zhuǎn)讓固定資產(chǎn)、無形資產(chǎn)(包括技術轉(zhuǎn)讓)的成本:

00:39

00:39為什么經(jīng)營利潤所得稅-利息費用抵稅=全部所得稅?:為什么經(jīng)營利潤所得稅-利息費用抵稅=全部所得稅?利息抵稅是可以減少納稅金額的,如果沒有利息抵稅的效應存在,那么我們需要按照經(jīng)營利潤來計算繳納所得稅,利息可以在稅前扣除,從而減少了應納稅所得額,所以這里需要使用經(jīng)營利潤所得稅-利息費用抵稅得到企業(yè)需要交納的所得稅金額。

00:42

00:42小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應納稅所得額不超過100萬元的部分,對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

00:31

00:31獨資企業(yè)所得稅是什么?:獨資企業(yè)所得稅是什么?獨資企業(yè)即個人獨資企業(yè),獨資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現(xiàn)行稅法有關規(guī)定,個人獨資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應按規(guī)定繳納的個人所得稅,適用五級超額累進稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日