-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

已納消費(fèi)稅扣除如何計(jì)算?

自產(chǎn)自用應(yīng)納消費(fèi)稅如何計(jì)算?

生產(chǎn)后直接對外銷售應(yīng)納消費(fèi)稅是如何計(jì)算的?

消費(fèi)稅稅率應(yīng)該如何確定?

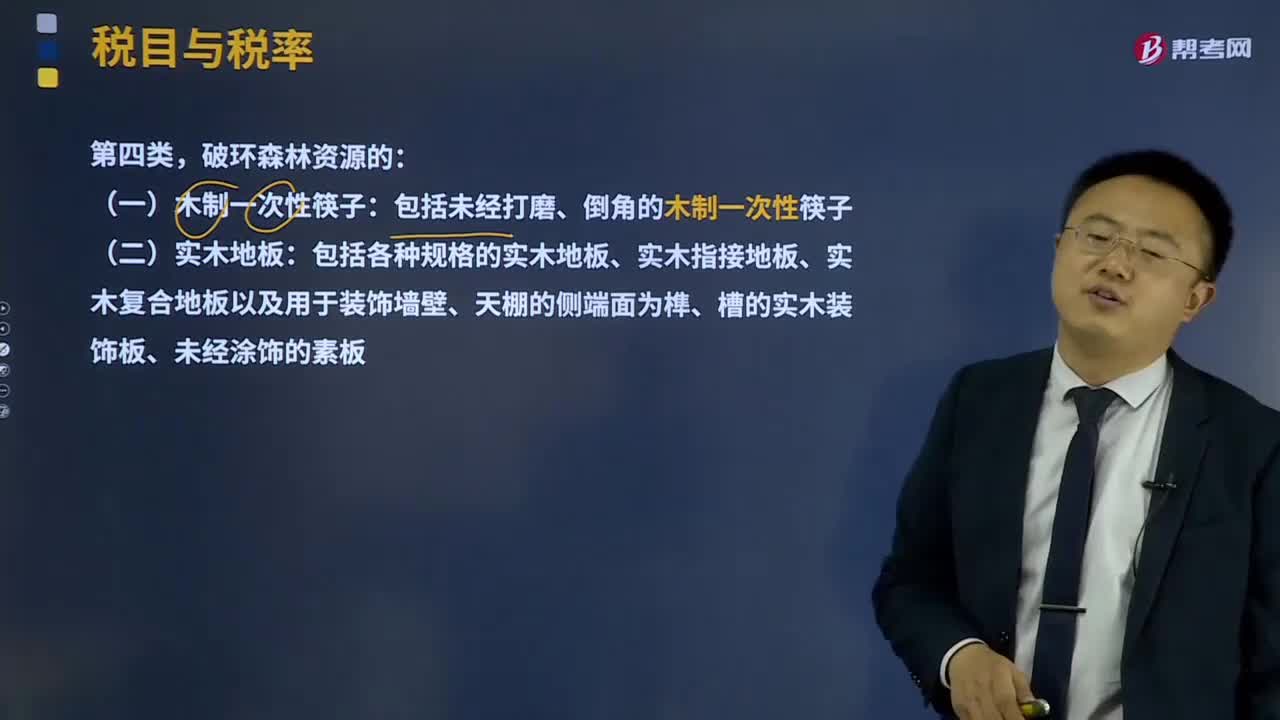

第四類破環(huán)森林資源的應(yīng)該如何征收消費(fèi)稅?

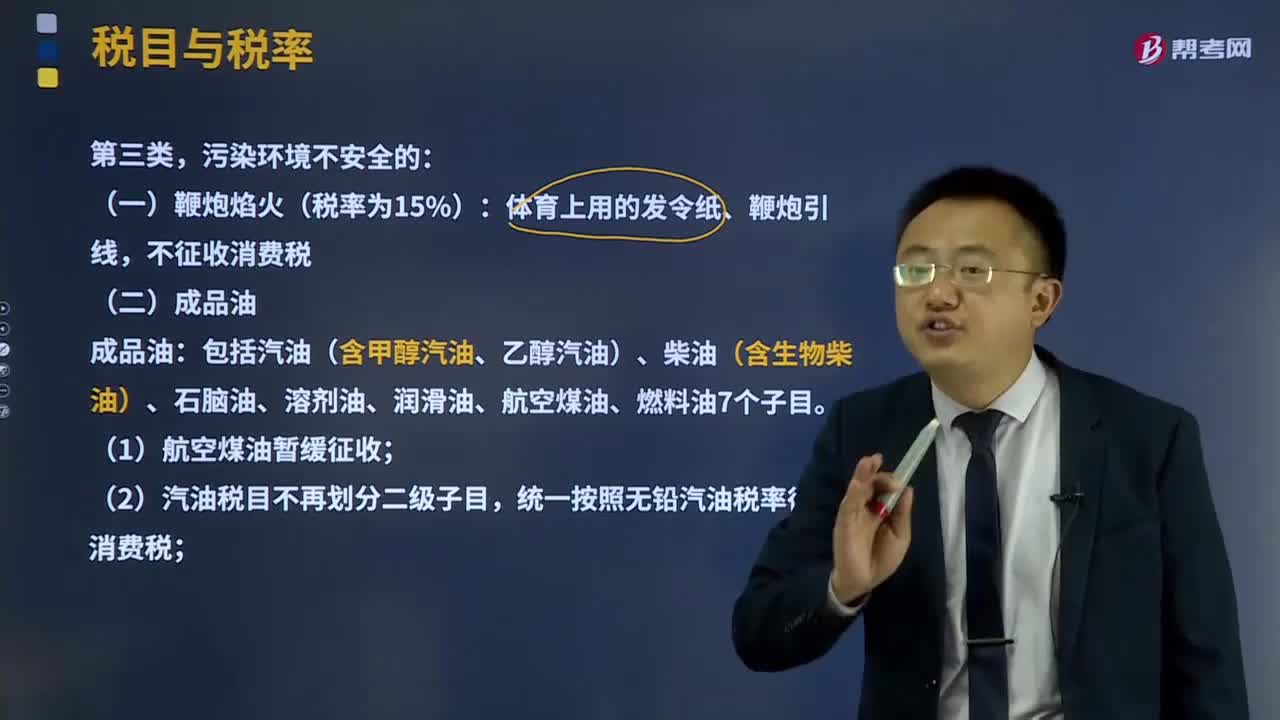

消費(fèi)稅的第三類污染環(huán)境不安全的如何征收?

納稅義務(wù)發(fā)生時(shí)間是如何確定的?

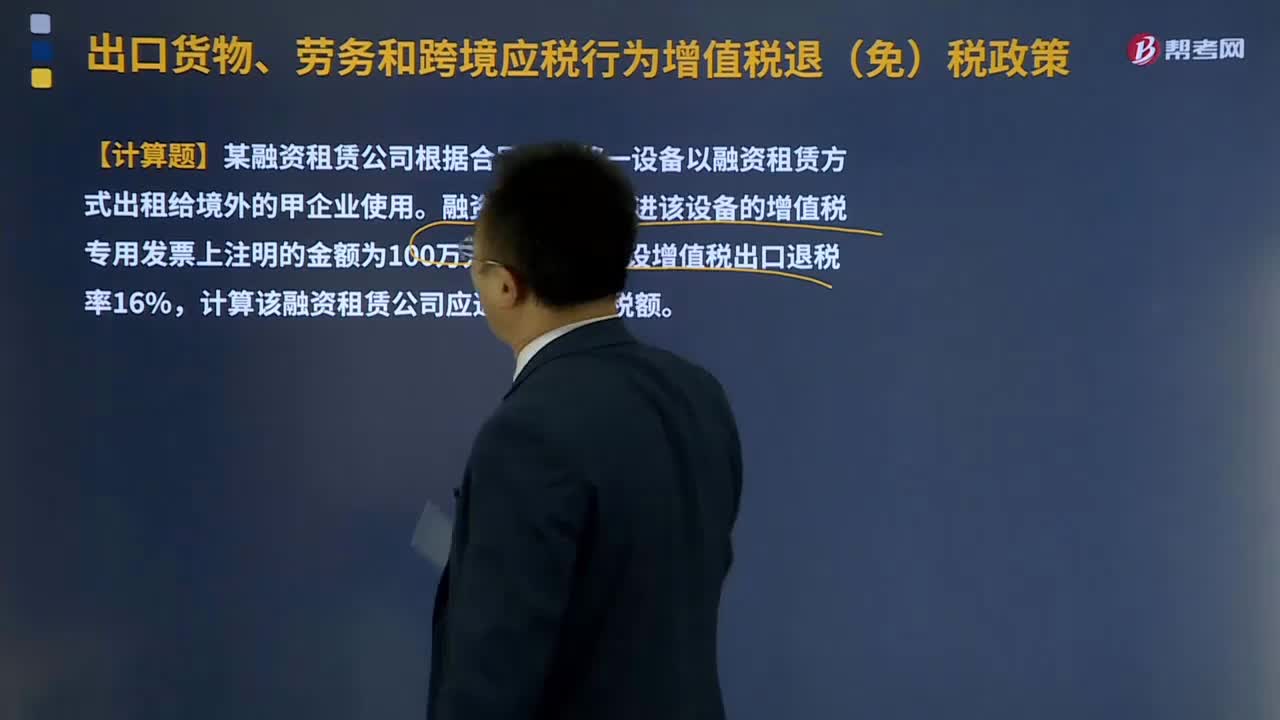

融資租賃出口貨物退稅是如何計(jì)算的?

生產(chǎn)企業(yè)適用的增值稅免抵退稅如何計(jì)算?

應(yīng)納稅額是如何計(jì)算的?

應(yīng)納稅額特殊情況下如何計(jì)算?

如何按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額?

05:31

05:31

—般納稅人已抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無形資產(chǎn)或者不動(dòng)產(chǎn)是怎樣的?:—般納稅人已抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)、無形資產(chǎn)或者不動(dòng)產(chǎn),發(fā)生《增值稅暫行條例》和“營改增”規(guī)定不得從銷項(xiàng)稅額中抵扣進(jìn)項(xiàng)稅額情形的,按照下列公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額:不得抵扣的進(jìn)項(xiàng)稅額=固定資產(chǎn),、 無形資產(chǎn)或者不動(dòng)產(chǎn)凈值×適用稅率。固定資產(chǎn)、無形資產(chǎn)或者不動(dòng)產(chǎn)凈值是指納稅人根據(jù)財(cái)務(wù)會(huì)計(jì)制度計(jì)提折舊或攤銷后的余額

07:14

07:14

含稅銷售額應(yīng)該如何換算?:含稅銷售額應(yīng)該如何換算?增值稅實(shí)行價(jià)外稅,計(jì)算銷項(xiàng)稅額時(shí),銷售額中不應(yīng)含有增值稅款。如果銷售額中包含了增值稅款即銷項(xiàng)稅額,則應(yīng)將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會(huì)問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價(jià)款116 000元。已知增值稅稅率為16%,則甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項(xiàng)稅額的下列計(jì)算中。

05:01

05:01

配股除權(quán)價(jià)格應(yīng)該如何計(jì)算?:配股除權(quán)價(jià)格應(yīng)該如何計(jì)算?以低于市價(jià)的某一特定價(jià)格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價(jià)的某一特定價(jià)格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價(jià)格:配股除權(quán)參考價(jià)=(配股前股票市值+配股價(jià)格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價(jià)格+配股價(jià)格×股份變動(dòng)比例)(1+股份變動(dòng)比例)。2、除權(quán)價(jià)只是作為計(jì)算除權(quán)日股價(jià)漲跌幅度的基準(zhǔn)。

01:41

01:41

業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?:業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費(fèi)納稅調(diào)增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實(shí)際招待費(fèi)22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

00:34

00:34

勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?:勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?勞務(wù)費(fèi)個(gè)稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以內(nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

00:51

00:51

勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?:勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?勞務(wù)報(bào)酬所得以收入減除費(fèi)用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。預(yù)扣預(yù)繳的應(yīng)納稅所得額:每次收入不超過4000元的,減除費(fèi)用按20%計(jì)算。每次收入≤4000:收入-800;收入×(1-20%)。非居民個(gè)人勞務(wù)報(bào)酬所得適合七級(jí)超額累進(jìn)稅率。

01:09

01:09

車船稅如何計(jì)算?:車船稅如何計(jì)算?(1)計(jì)稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計(jì)稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機(jī)械車)“整備質(zhì)量噸位數(shù)。③機(jī)動(dòng)船舶、非機(jī)動(dòng)駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計(jì)稅單位:(2)應(yīng)納稅額的計(jì)算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準(zhǔn)稅額②購置的新車船應(yīng)納稅額=年基準(zhǔn)稅額÷12×應(yīng)納稅月份數(shù)

00:25

00:25

小規(guī)模納稅人增值稅怎么計(jì)算?:小規(guī)模納稅人增值稅怎么計(jì)算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計(jì)算應(yīng)納稅額,且不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

00:27

00:27

注會(huì)如何計(jì)算機(jī)考試?:注會(huì)如何計(jì)算機(jī)考試?注冊會(huì)計(jì)師考試采用的是閉卷、計(jì)算機(jī)化的考試方式。參加注冊會(huì)計(jì)師考試的考生需要前往指定考場,在考場的計(jì)算機(jī)終端獲取考試試題、回答問題、提交答案并且上交試卷,注會(huì)考試成績將在考試后2個(gè)月左右發(fā)布。

03:01

03:01

納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進(jìn)出口、收入取得、費(fèi)用支出等各個(gè)環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對經(jīng)濟(jì)的影響、財(cái)政收人的需要以及稅收征管的能力等因素。