下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:23

04:23消費稅的納稅環(huán)節(jié)是怎樣的?:消費稅的納稅環(huán)節(jié)是怎樣的?基礎四個納稅環(huán)節(jié),卷煙除了初始環(huán)節(jié)征稅外。批發(fā)環(huán)節(jié)加征11%從價稅:【例題·單選題】卷煙批發(fā)企業(yè)甲2015年11月批發(fā)銷售卷煙500箱,甲企業(yè)應繳納的消費稅( )。【解析】甲企業(yè)應繳納的消費稅 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消費品的生產經營環(huán)節(jié),A.批發(fā)環(huán)節(jié)銷售的卷煙。B.零售環(huán)節(jié)銷售的金基合金首飾

04:48

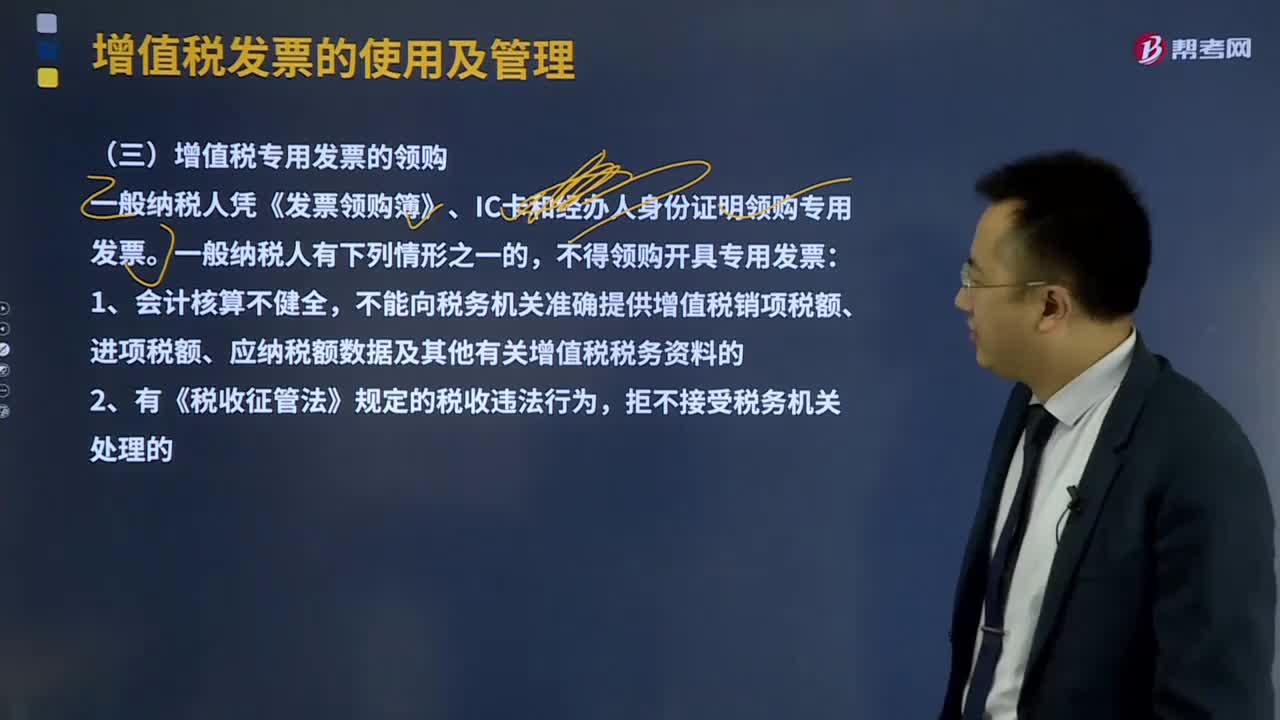

04:48什么是增值稅專用發(fā)票的領購?:什么是增值稅專用發(fā)票的領購?增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一般納稅人憑《發(fā)票領購簿》、IC卡和經辦人身份證明領購專用發(fā)票。不能向稅務機關準確提供增值稅銷項稅額、進項稅額、應納稅額數(shù)據及其他有關增值稅稅務資料的。(7)未按規(guī)定申請辦理防偽稅控系統(tǒng)變更發(fā)行。

04:31

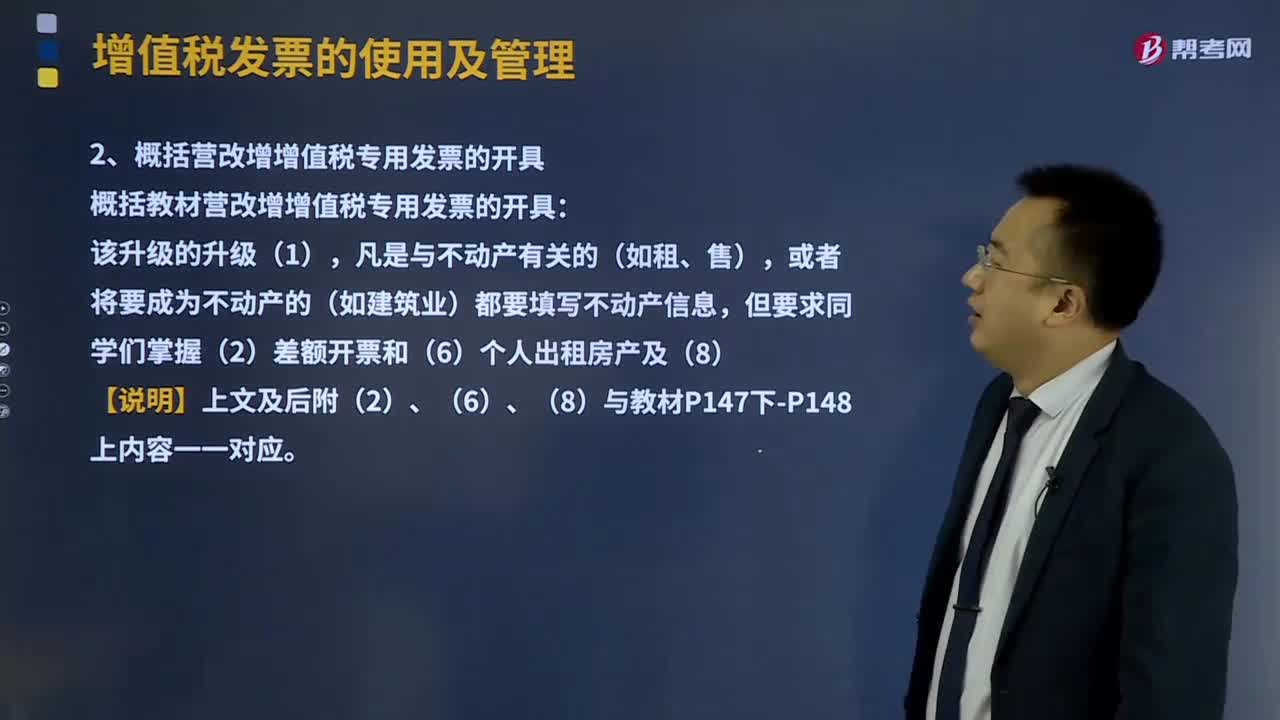

04:31增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應稅服務可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務總局另有規(guī)定的除外)。

07:38

07:38全面預算的體系及作用是什么?:全面預算是通過企業(yè)內外部環(huán)境的分析,全面預算是由資本預算、經營預算和財務預算等類別的一系列預算構成的體系。全面預算按其涉及的預算期分為長期預算(如長期銷售預算和資本預算。有時還包括長期資本籌措預算和研究與開發(fā)預算)和短期預算(如直接材料預算、現(xiàn)金預算等)。全面預算按其涉及的內容分為專門預算(如直接材料預算、制造費用預算)和綜合預算(資產負債表預算和利潤表預算)。

09:17

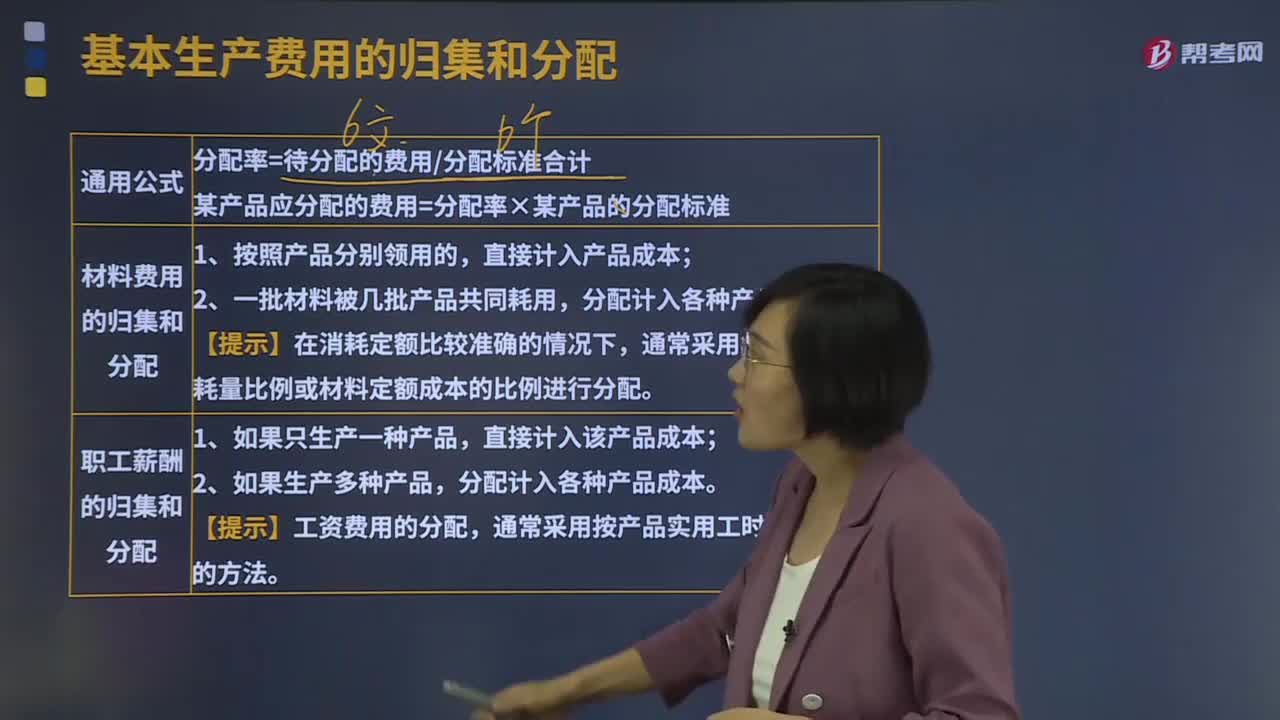

09:17基本生產費用的歸集和分配是怎樣的?:基本生產費用的歸集和分配是怎樣的?某產品應分配的費用=分配率×某產品的分配標準,(2)材料費用的歸集和分配。通常采用材料定額消耗量比例或材料定額成本的比例進行分配。通常采用按產品實用工時比例分配的方法;【提示】動力費用應分別按用途和使用部門分配。按照儀表記錄、生產工時、定額消耗量比例進行分配。【提示】制造費用常用的分配標準有實用人工工時、定額人工工時、機器加工工時、直接人工費用等比例分配的方法。

00:39

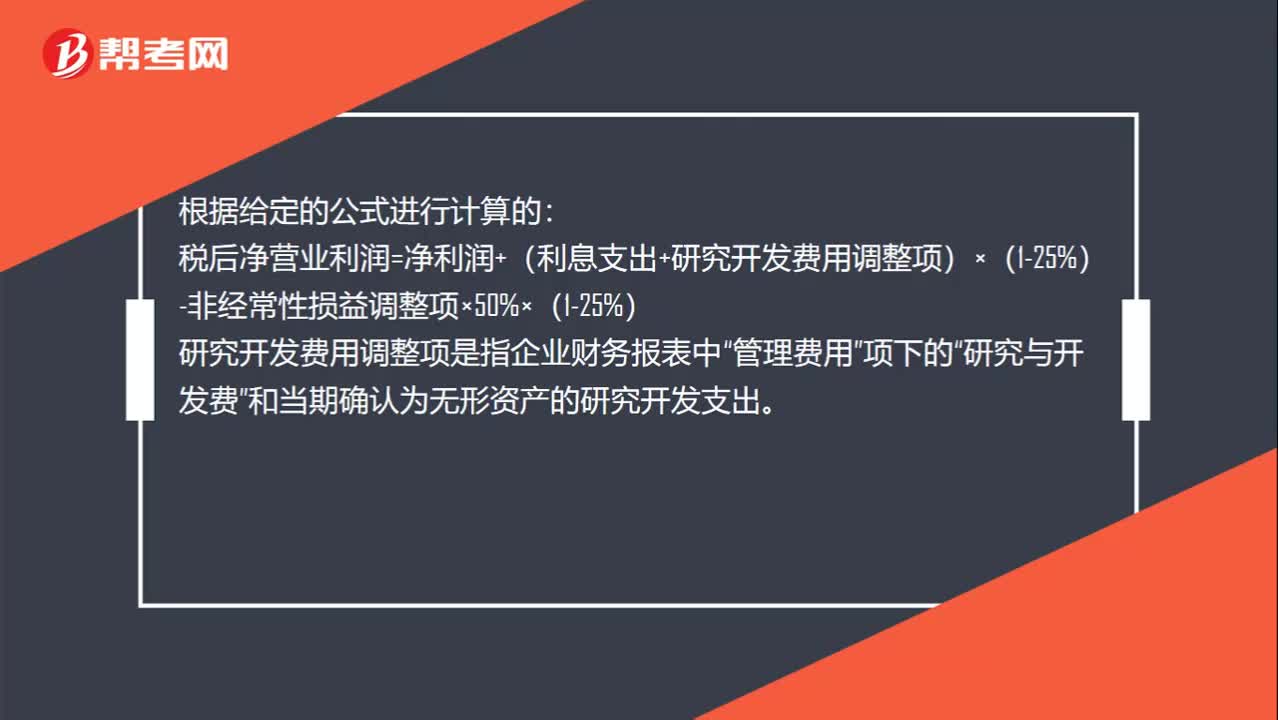

00:39研究與開發(fā)費用怎么計算?:研究與開發(fā)費用怎么計算?根據給定的公式進行計算的:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調整項)×(1-25%)-非經常性損益調整項×50%×(1-25%)“研究開發(fā)費用調整項是指企業(yè)財務報表中”管理費用“項下的”研究與開發(fā)費。和當期確認為無形資產的研究開發(fā)支出

04:59

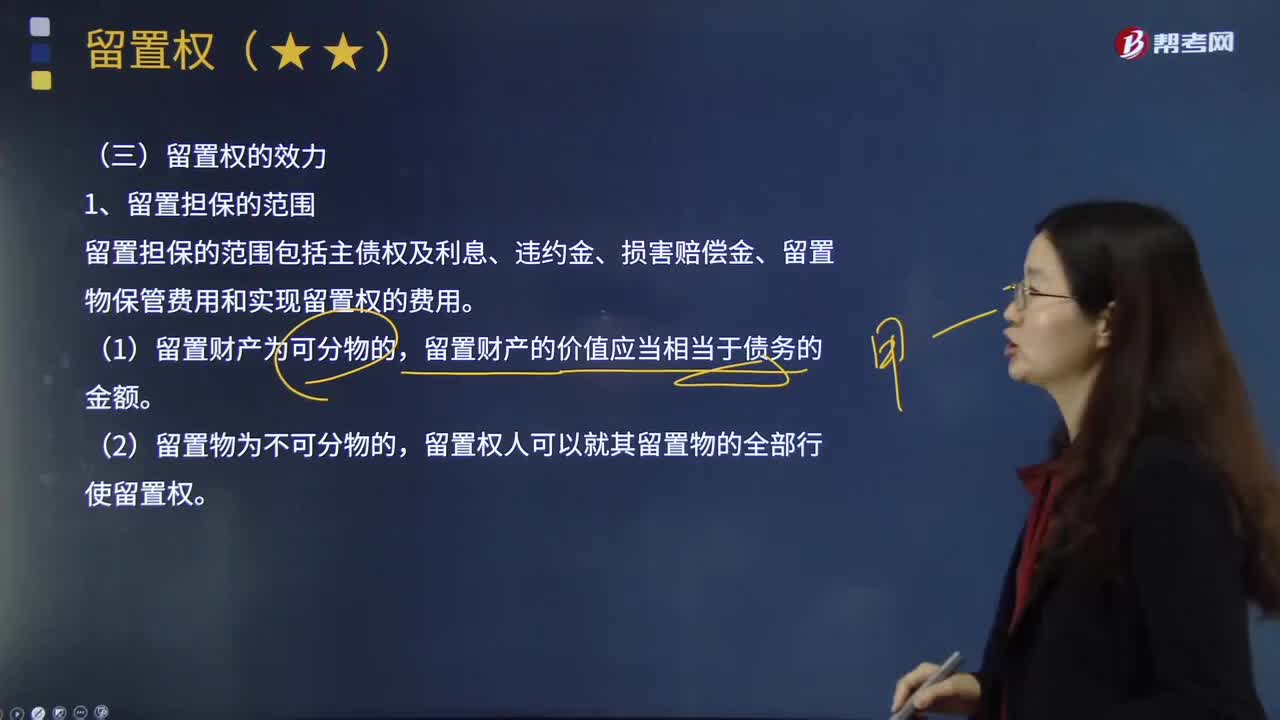

04:59留置權的效力是怎樣的?:在由此產生的債權未得到清償以前留置該項財物并在超過一定期限仍未得到清償時依法變賣留置財物,留置擔保的范圍包括主債權及利息、違約金、損害賠償金、留置物保管費用和實現(xiàn)留置權的費用,留置財產的價值應當相當于債務的金額,留置權人可以就其留置物的全部行使留置權,留置權人可以與債務人協(xié)議以留置財產折價。也可以就拍賣、變賣留置財產所得的價款優(yōu)先受償。留置權人有權收取留置財產的孳息。

02:24

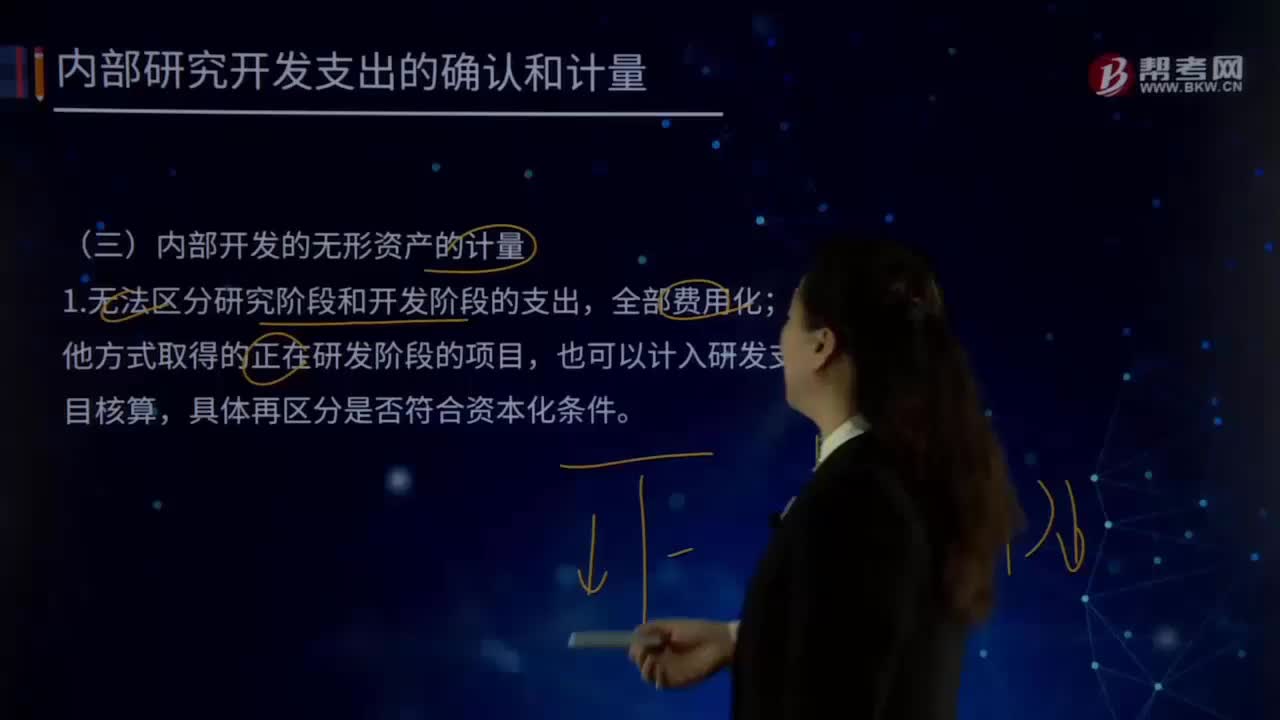

02:24內部開發(fā)的無形資產是怎樣進行計量的?:2.無形資產的成本=達到預定用途前一切必要的支出:達到預定用途前發(fā)生的無效和初始運作損失、培訓費、其他間接費用”由可直接歸屬于該資產的創(chuàng)造、生產并使該資產能夠以管理層預定的方式運作的所有必要支出組成,開發(fā)該無形資產時耗費的材料、勞務成本、注冊費。在開發(fā)該無形資產過程中使用的其他專利權和特許權的攤銷。以及按照借款費用的處理原則可資本化的利息支出。

00:20

00:20營業(yè)費用和管理費用的區(qū)別是什么?:營業(yè)費用和管理費用的區(qū)別是什么?舊會計準則叫營業(yè)費用,而管理費用是指企業(yè)為組織和管理企業(yè)生產經營活動而發(fā)生的各種管理費用。

13:00

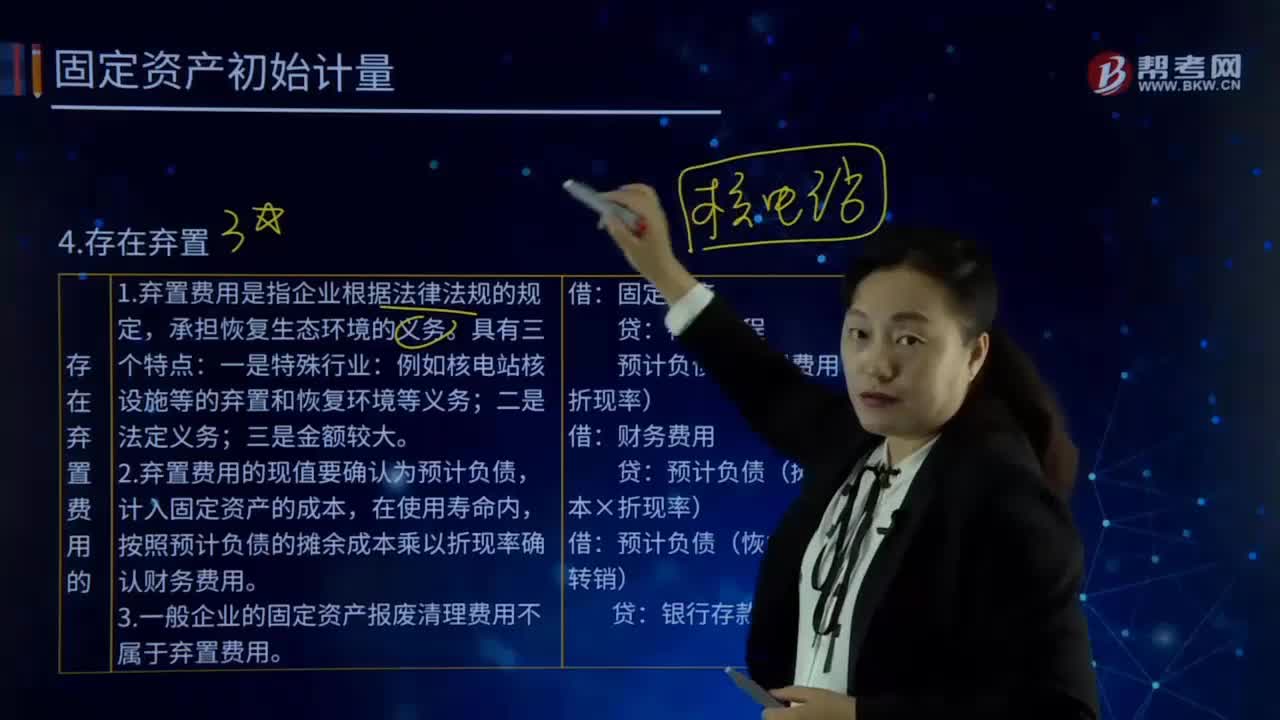

13:00固定資產初始計量的存在棄置費用是指什么?:固定資產初始計量的存在棄置費用是指什么?或資產棄置義務ARO,2.棄置費用的現(xiàn)值要確認為預計負債,計入固定資產的成本,按照預計負債的攤余成本乘以折現(xiàn)率確認財務費用。3.一般企業(yè)的固定資產報廢清理費用不屬于棄置費用。預計負債(棄置費用×折現(xiàn)率):預計負債(攤余成本×折現(xiàn)率)。預計負債(恢復義務時轉銷)。預計發(fā)生棄置費用250 000萬元,確定其成本時應考慮棄置費用:

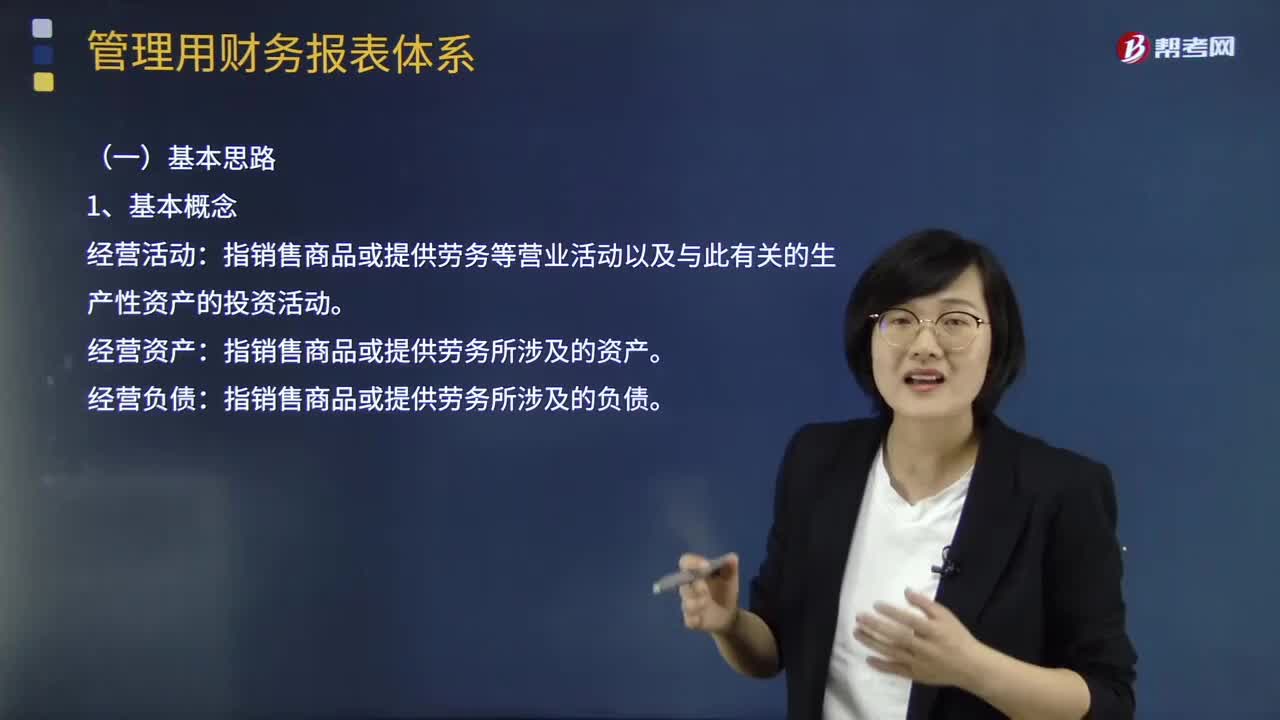

03:09

03:09管理用財務報表體系的基本思路是怎樣的?:管理用財務報表體系的基本思路是怎樣的?指銷售商品或提供勞務等營業(yè)活動以及與此有關的生產性資產的投資活動:經營資產。指銷售商品或提供勞務所涉及的資產:經營負債。指銷售商品或提供勞務所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經營活動多余資金進行投資所涉及的資產:金融負債。指債務籌資活動所涉及的負債:區(qū)分經營活動和金融活動:區(qū)分經營資產和金融資產、經營負債和金融負債

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出,因日常活動所產生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產攤銷費等,企業(yè)非日常活動所形成的經濟利益的流出不能確認為費用,(2)費用會導致所有者權益的減少。與費用相關的經濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經濟利益的流出不符合費用的定義。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日