下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:14

05:14專項附加扣除住房租金有什么樣的規(guī)定?:專項附加扣除住房租金有什么樣的規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人在主要工作城市沒有自有住房而發(fā)生的住房租金支出,(1)納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

03:01

03:01專項附加扣除的住房貸款利息有哪些規(guī)定?:專項附加扣除的住房貸款利息有哪些規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人本人或者配偶單獨或者共同使用商業(yè)銀行或者住房公積金個人住房貸款為本人或者其配偶購買中國境內住房,在實際發(fā)生貸款利息的年度。

07:16

07:16專項附加扣除的繼續(xù)教育有什么規(guī)定?:專項附加扣除的繼續(xù)教育有什么規(guī)定?稅專項附加扣除(全稱:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。(1)納稅人在中國境內接受學歷(學位)繼續(xù)教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷(學位)繼續(xù)教育的扣除期限不能超過48個月。(2)納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術人員職業(yè)資格繼續(xù)教育的支出。

04:11

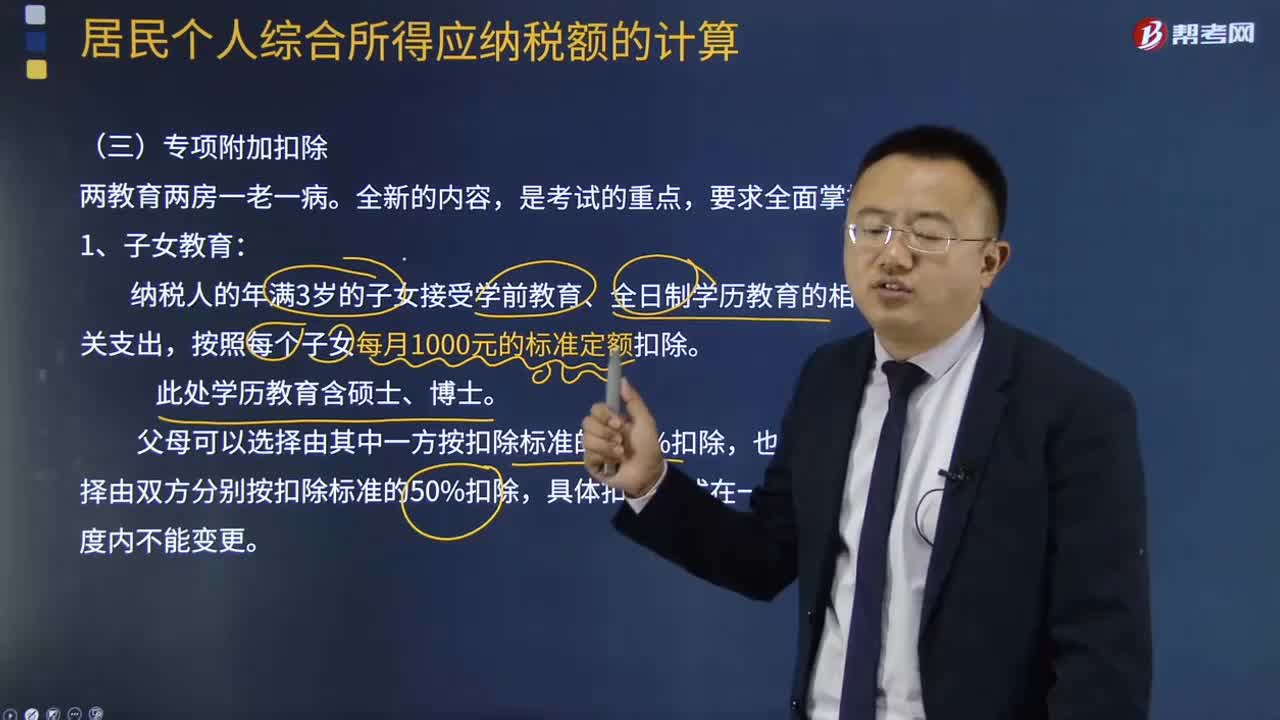

04:11專項附加扣除的子女教育包括哪些?:專項附加扣除的子女教育包括哪些?個人所得稅專項附加扣除),是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人的年滿3歲的子女接受學前教育、全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

02:39

02:39境外所得的稅額扣除是怎樣的?:對該所得在境外已納稅額采取了分不同情況從應征稅額中予以扣除的做法。可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計算的應納稅額。依照該所得來源國家(地區(qū))的法律應當繳納并且實際已經繳納的所得稅稅額。2.稅法所說的納稅人境外所得依照規(guī)定計算的應納稅額,是居民個人抵免已在境外繳納的綜合所得、經營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。

06:27

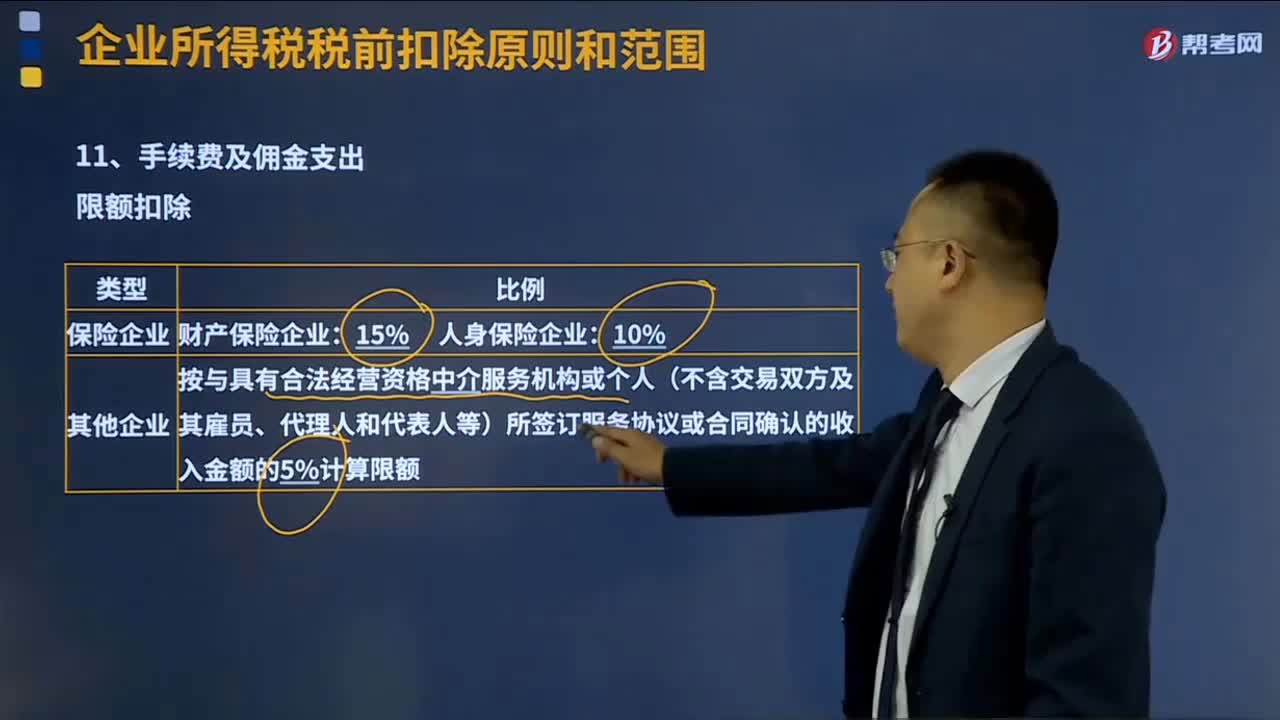

06:27手續(xù)費及傭金支出的稅前扣除標準是什么?:手續(xù)費及傭金支出的稅前扣除標準是什么?手續(xù)費及傭金支出的稅前扣除按照權責發(fā)生制原則,企業(yè)發(fā)生與生產經營有關的手續(xù)費及傭金支出按規(guī)定稅前扣除。未實際發(fā)生的手續(xù)費及傭金支出不得稅前扣除、與生產經營無關的手續(xù)費及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現金等非轉賬方式支付的手續(xù)費及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費及傭金不得直接沖減服務協(xié)議或合同金額。

00:33

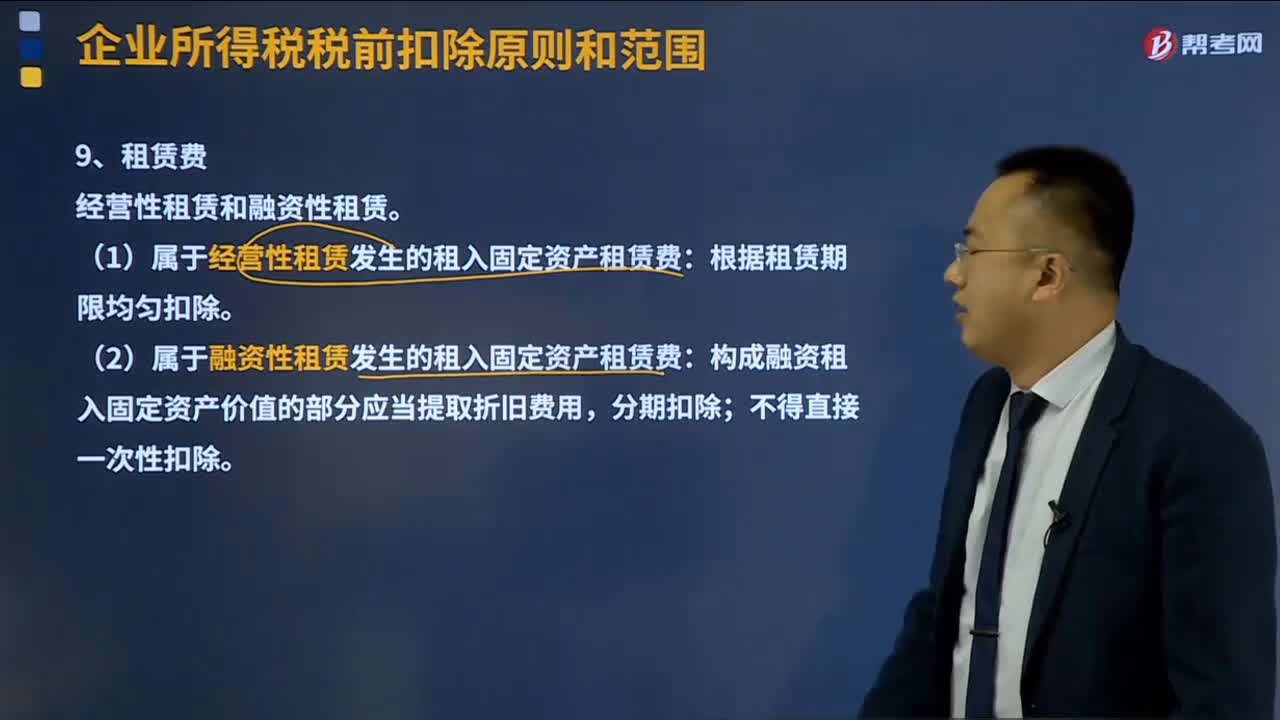

00:33租賃費稅前扣除標準是怎樣的?:租賃費稅前扣除標準是怎樣的?租賃費可以分為經營性租賃和融資性租賃。租賃費指企業(yè)以租賃方式租入的營業(yè)用房、運輸工具、倉庫、低值易耗品、設備等所支付的費用。但不包括企業(yè)以融資租賃方式租入固定資產的租賃費。屬于企業(yè)對外出租的固定資產、包裝物等租賃收入,不能沖減租賃費用。咨詢費指企業(yè)為了加強經營管理,(1)屬于經營性租賃發(fā)生的租入固定資產租賃費:根據租賃期限均勻扣除。

15:33

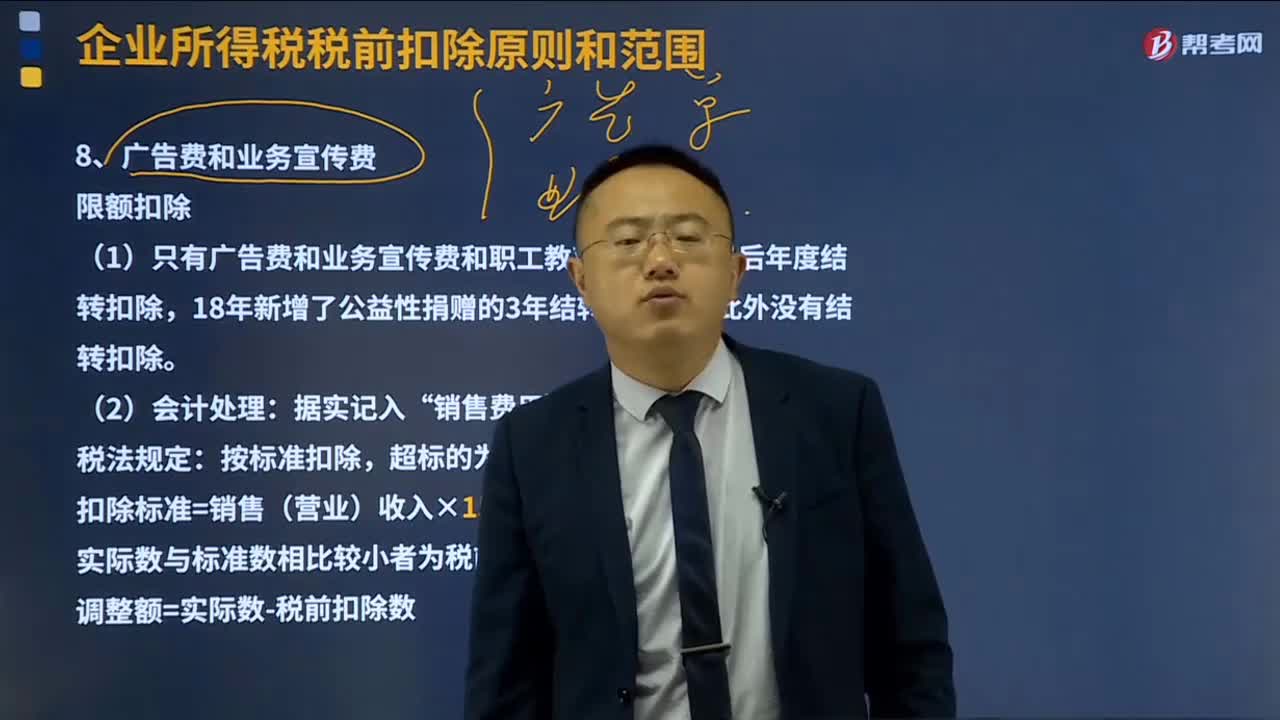

15:33廣告費和業(yè)務宣傳費稅前扣除標準是什么?:廣告費和業(yè)務宣傳費稅前扣除標準是什么?廣告費與業(yè)務宣傳費可實行合并扣除。發(fā)生的符合條件的廣告費和業(yè)務宣傳費支出,(1)只有廣告費和業(yè)務宣傳費和職工教育經費可以以后年度結轉扣除,扣除標準=銷售(營業(yè))收入×15%(另有規(guī)定的除外)。(3)廣告費和業(yè)務宣傳費的扣除限額包括;但按照稅法規(guī)定應視同銷售確認的應稅收入,準予在以后納稅年度結轉扣除。

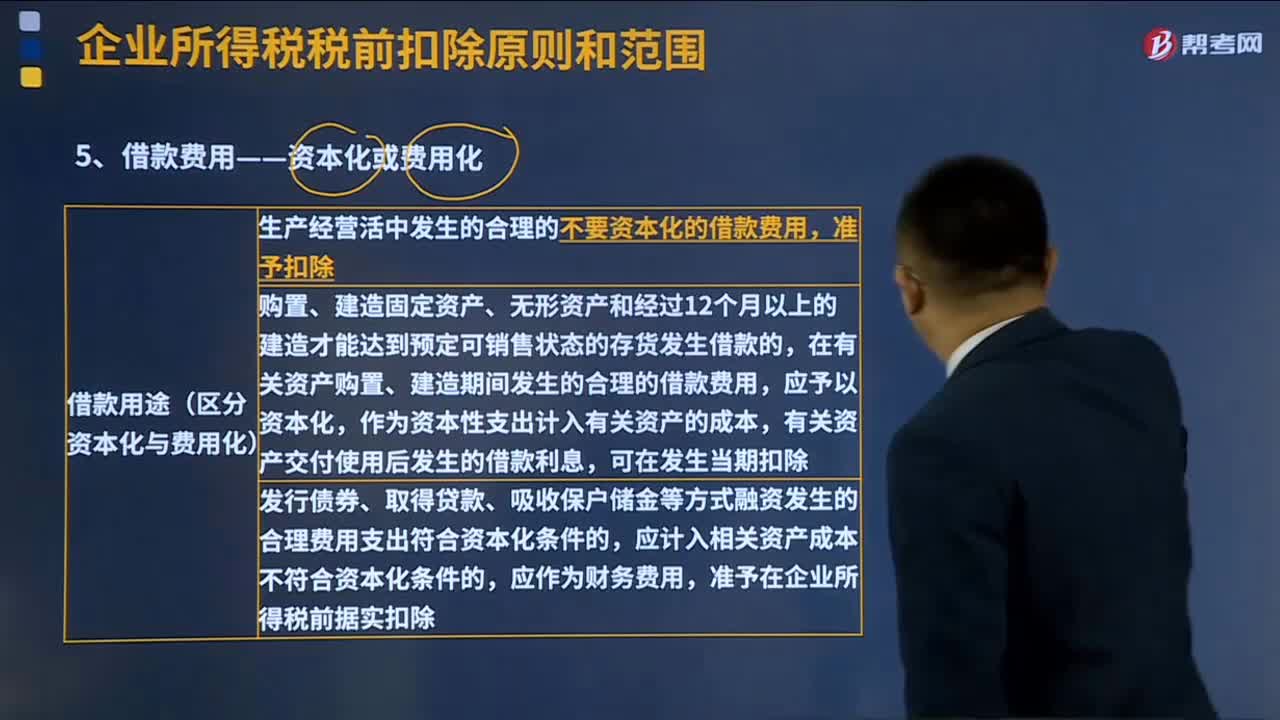

02:21

02:21借款費用資本化的扣除標準是什么?:借款費用資本化的扣除標準是什么?生產經營活中發(fā)生的合理的不要資本化的借款費用,準予扣除。為購置、建造固定資產、無形資產和經過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生借款的,在有關資產購置、建造期間發(fā)生的合理的借款費用,應予以資本化,作為資本性支出計入有關資產的成本,有關資產交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

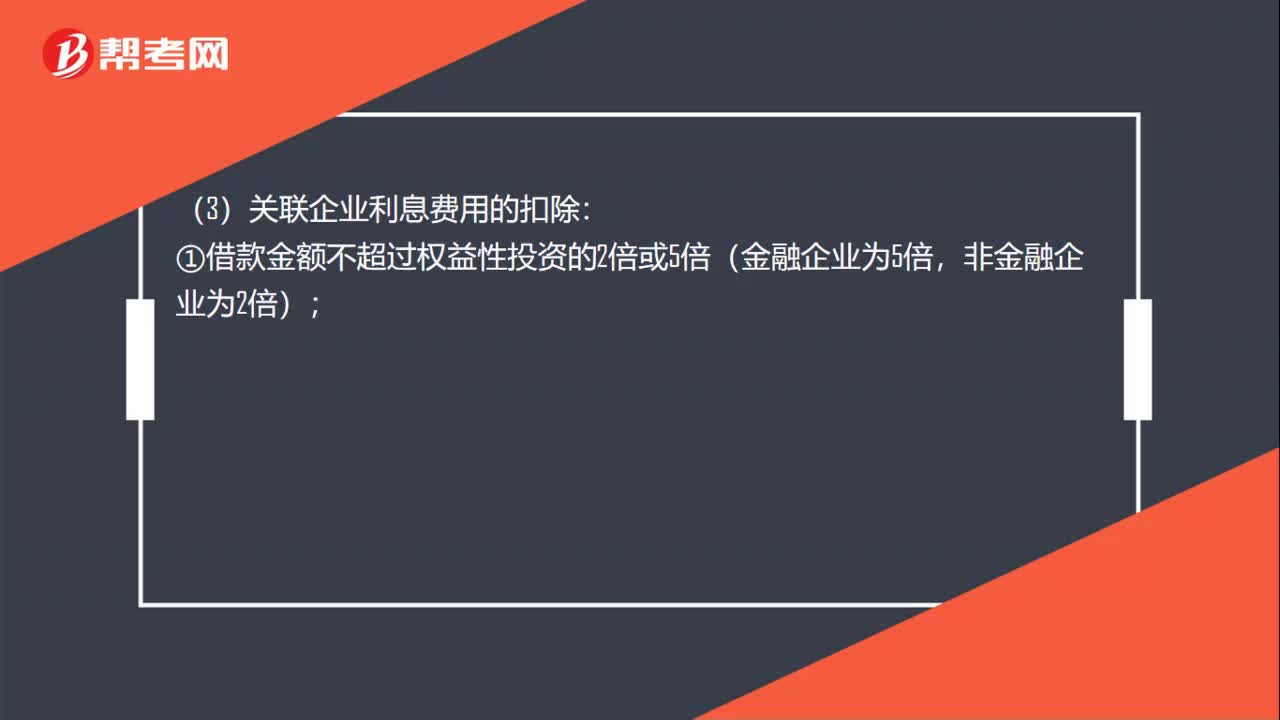

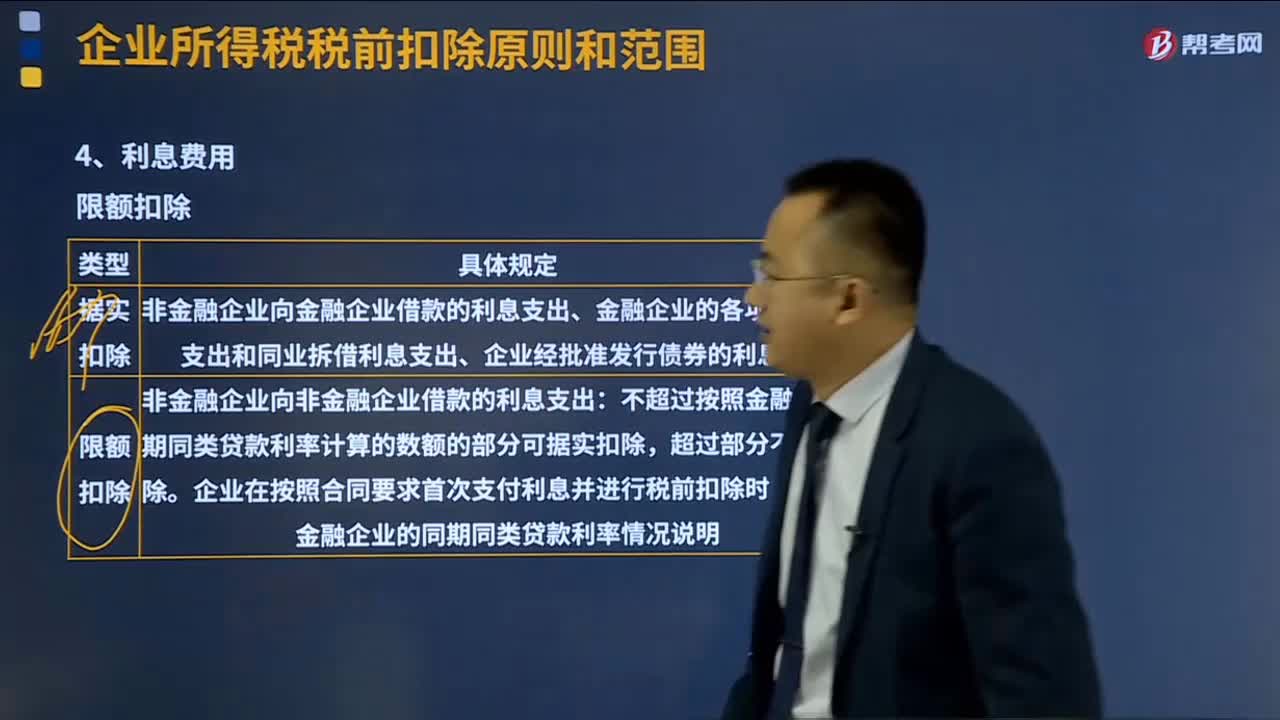

14:07

14:07什么的利息費用的扣除標準?:企業(yè)從其關聯(lián)方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經批準發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數額的部分,(4)關聯(lián)企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負不高于境內關聯(lián)方的——兩個條件符合一個即可。

03:03

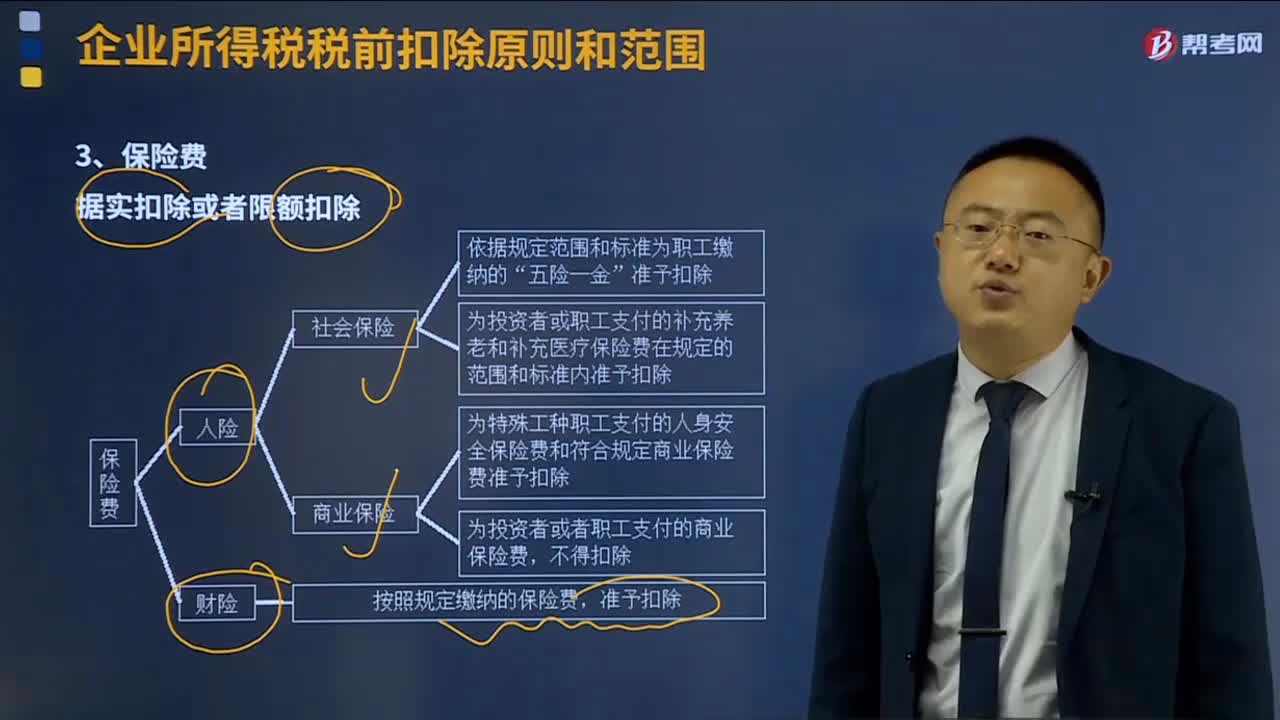

03:03保險費的扣除標準是什么?:保險費的扣除標準是什么?保險費是指當投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標準是據實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應納稅所得額時準予扣除,按照規(guī)定繳納的保險費。

19:23

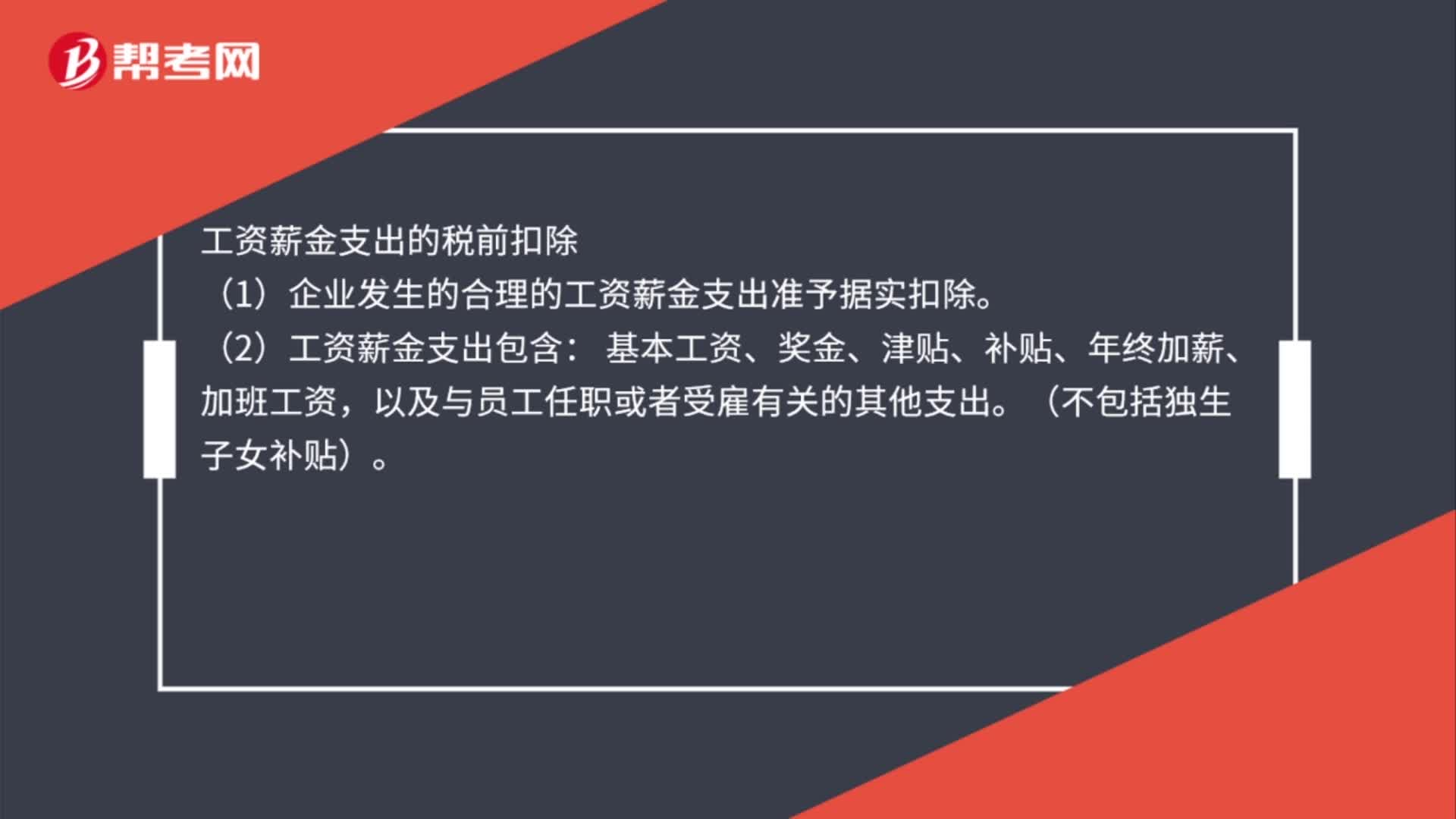

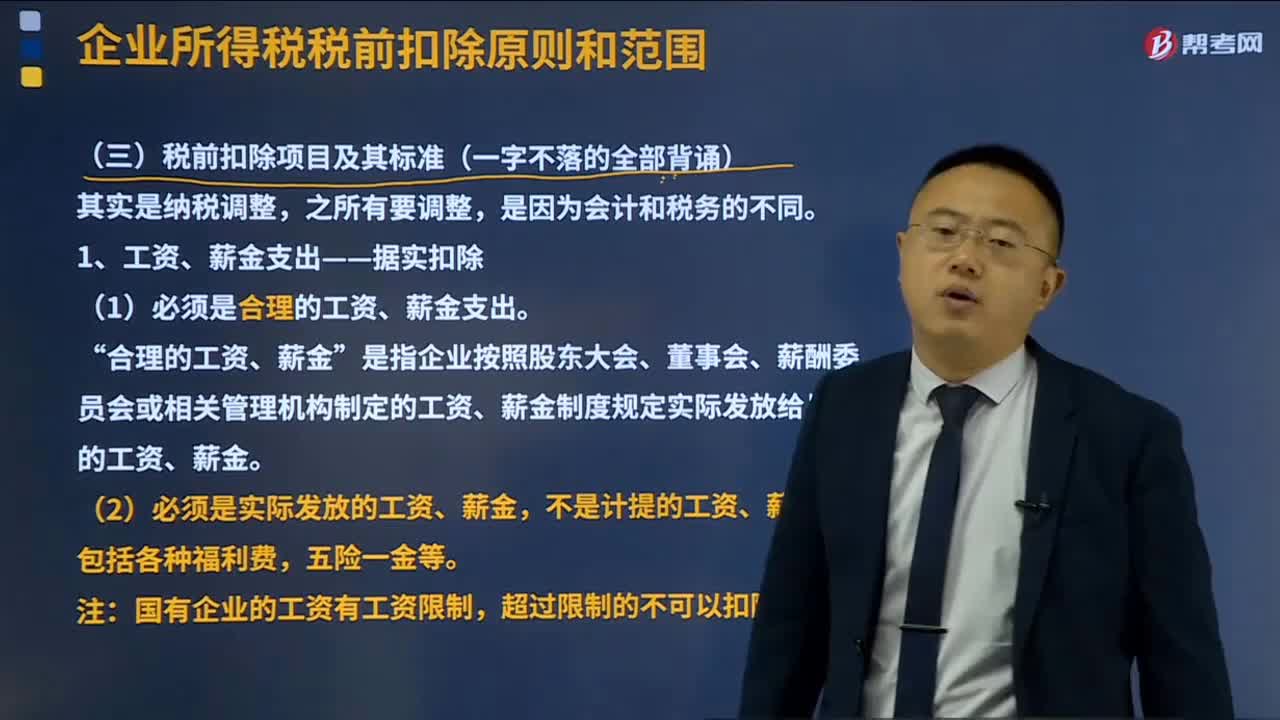

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現金或者非現金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關管理機構制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日