下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:51

03:51哪些情況下賬戶名稱不用保持一致性?:哪些情況下賬戶名稱不用保持一致性?存款人在申請開立單位銀行結(jié)算賬戶時,其申請開立的銀行結(jié)算賬戶的賬戶名稱、出具的開戶證明文件上記載的存款人名稱以及預(yù)留銀行簽章中公章或財務(wù)專用章的名稱應(yīng)保持一致,①賬戶名稱=市場監(jiān)督管理機構(gòu)核發(fā)的企業(yè)名稱預(yù)先核準(zhǔn)通知書或政府有關(guān)部門批文中注明的[預(yù)核準(zhǔn)]名稱。②預(yù)留簽章中公章或財務(wù)章的名稱=存款人與銀行在銀行結(jié)算賬戶管理協(xié)議中約定的出資人名稱。

00:49

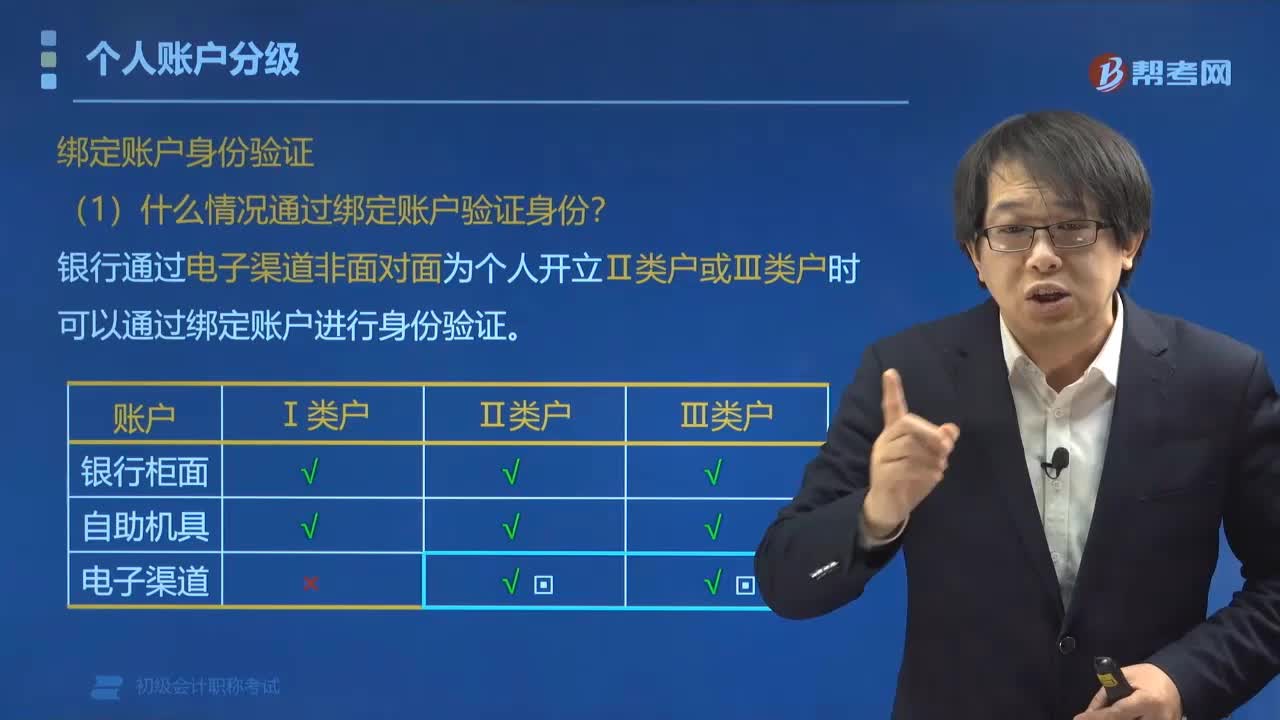

00:49什么情況下通過綁定賬戶驗證身份?:什么情況下通過綁定賬戶驗證身份?銀行通過電子渠道非面對面為個人開立Ⅱ類戶或Ⅲ類戶時,可以通過綁定賬戶進行身份驗證。Ⅱ類賬戶、Ⅲ類賬戶可以通過電子渠道開戶。下面是針對初級會計考試的知識點舉出的例題,【例題·判斷題】銀行通過電子渠道非面對面為個人開立Ⅱ類戶或Ⅲ類戶時,【解析】銀行通過電子渠道非面對面為個人開立Ⅱ類戶或Ⅲ類戶時,應(yīng)當(dāng)向綁定賬戶開戶行驗證Ⅱ類戶或Ⅲ類戶與綁定賬戶為同一人開立。

00:30

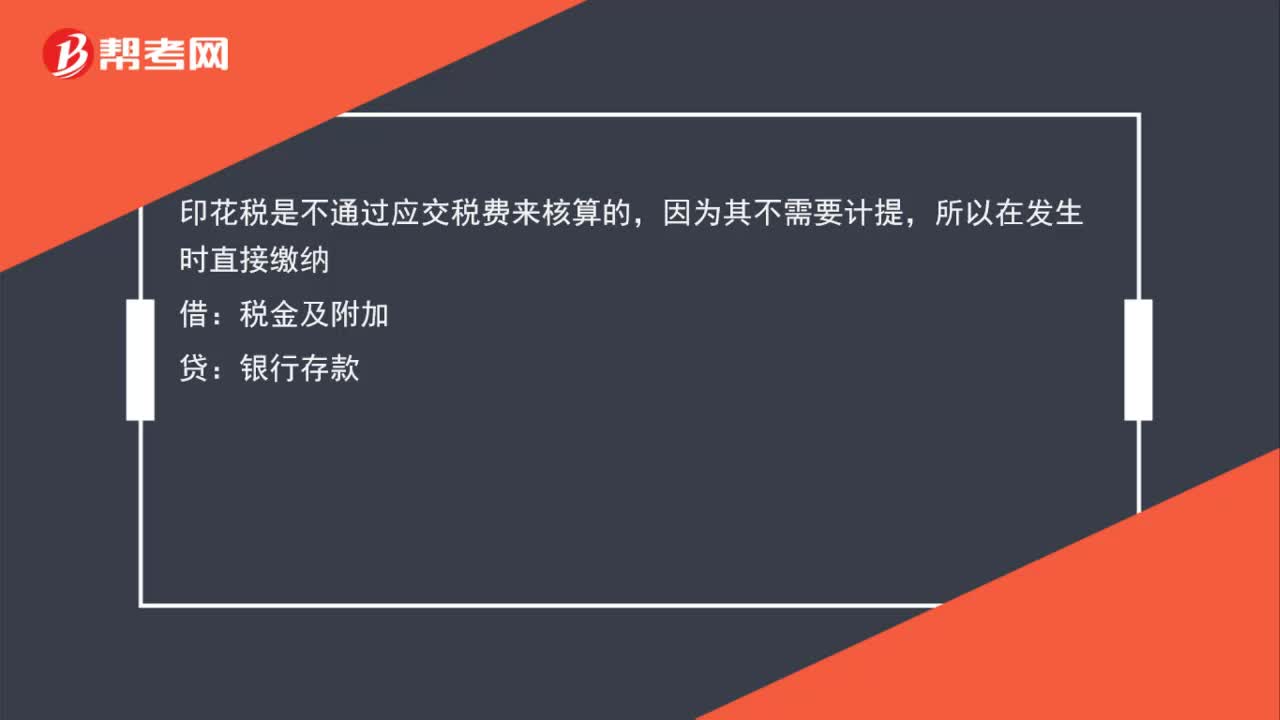

00:30印花稅為什么不通過應(yīng)交稅費核算?:印花稅是不通過應(yīng)交稅費來核算的,因為其不需要計提,所以在發(fā)生時直接繳納:借:稅金及附加貸銀行存款

02:07

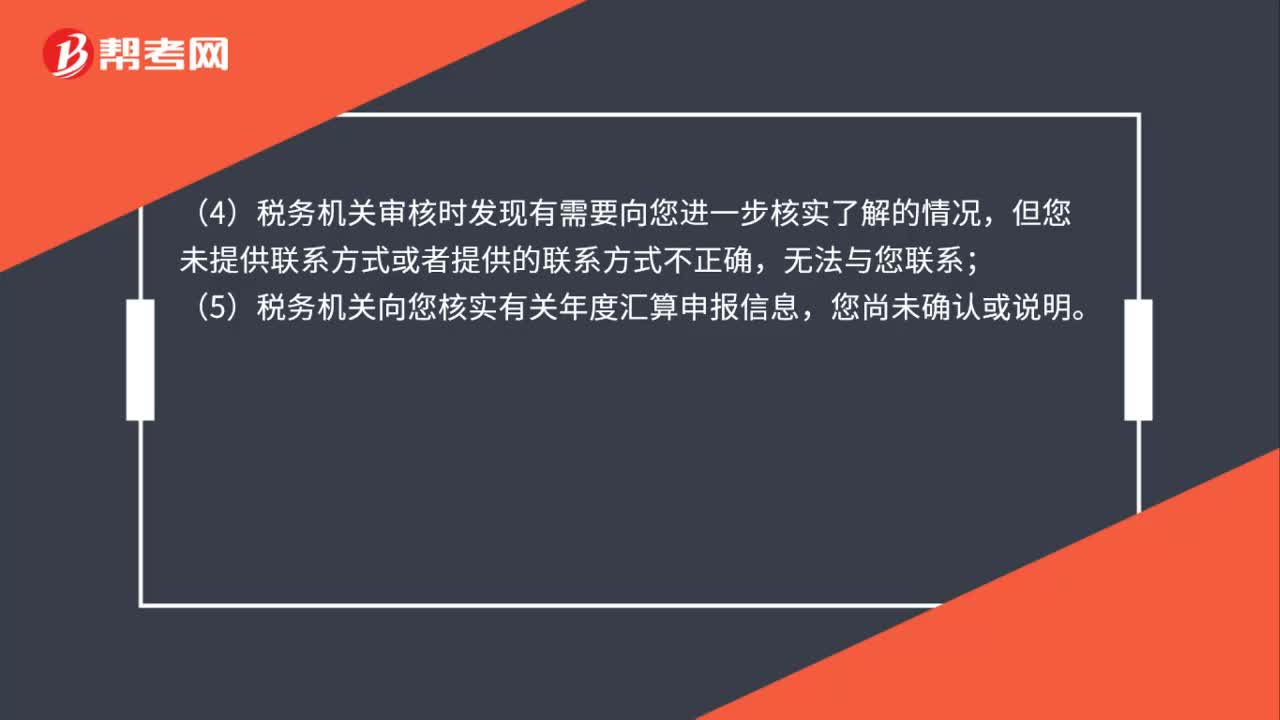

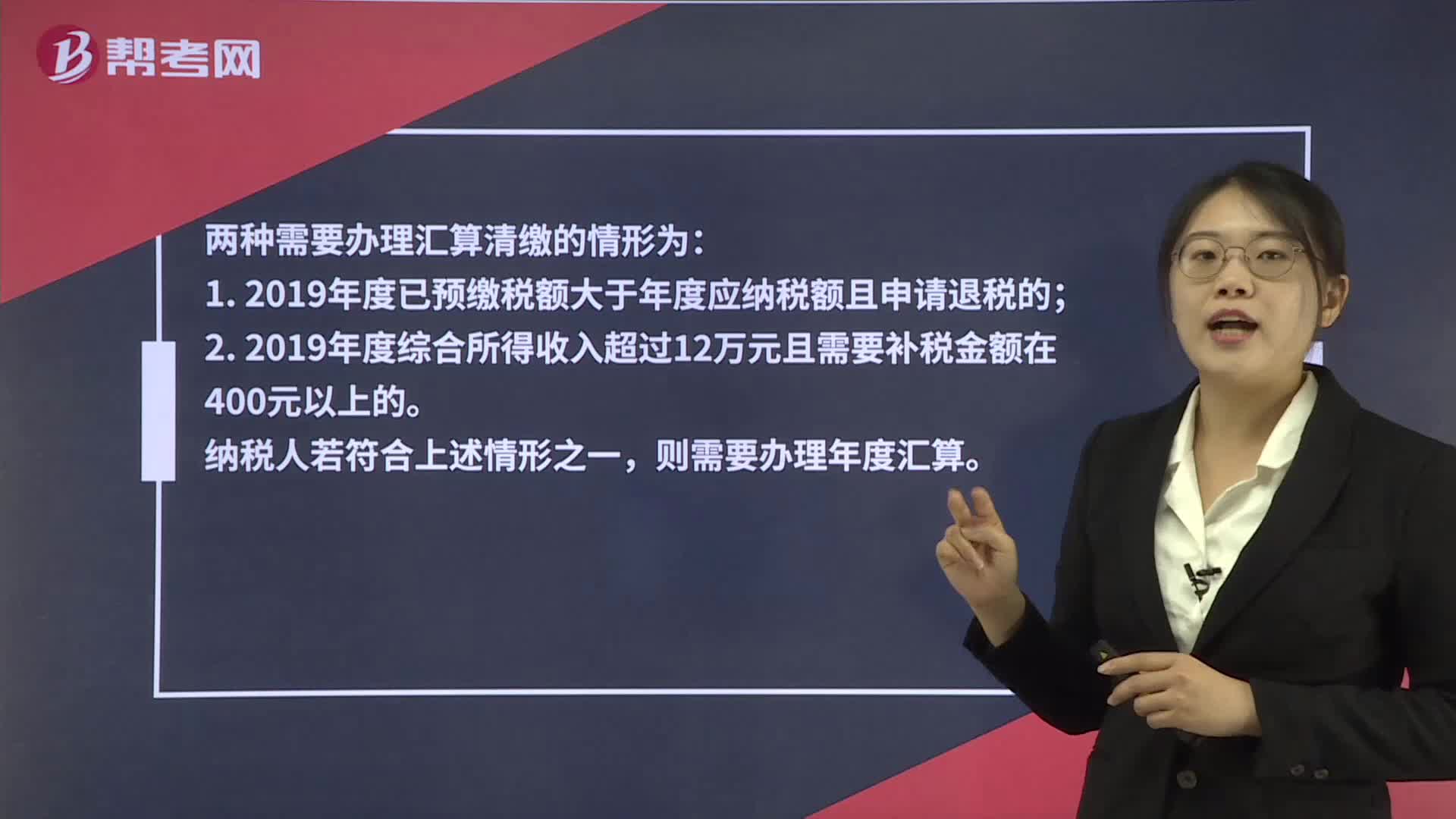

02:07個稅匯算清繳什么情況下不需要辦理?:個稅匯算清繳什么情況下不需要辦理?兩種需要辦理匯算清繳的情形為:1. 2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的;2. 2019年度綜合所得收入超過12萬元且需要補稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無需進行個稅的匯算清繳工作。不管是否需要補繳稅款,都不需要匯算清繳個稅。納稅人年度匯算需補稅金額不超過400元的,納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致。

03:01

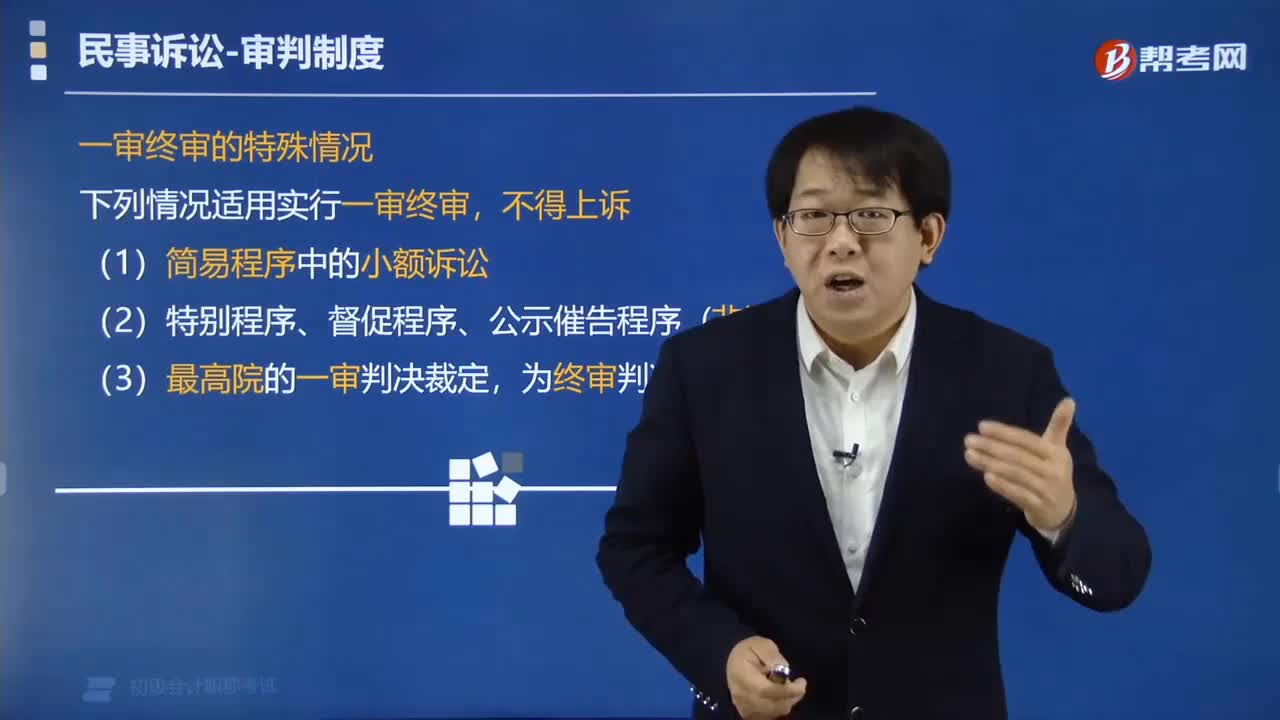

03:01什么情況下適用一審終審制度?:什么情況下適用一審終審制度?下列情況適用實行一審終審,(1)簡易程序中的小額訴訟;(2)特別程序、督促程序、公示催告程序(非訴程序);(3)最高院的一審判決裁定,為終審判決、裁定。【記憶提示】一般訴訟案件適用兩審終審制度,民事案件適用一審終審制度”【例題?單選題】根據(jù)民事訴訟法律制度的規(guī)定。當(dāng)事人不服法院第一審判決的,有權(quán)在判決書送達之日起一定期間內(nèi)向上一級法院提起上訴。

08:33

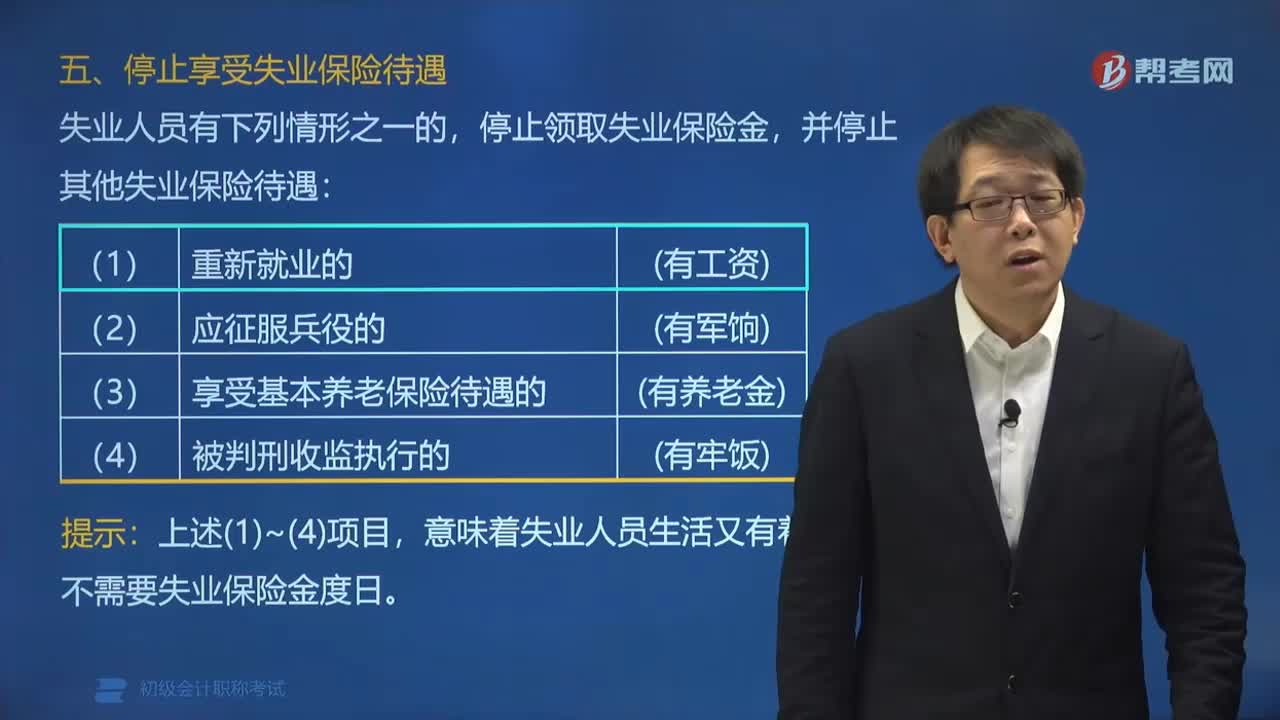

08:33什么情況下停止享受失業(yè)保險待遇?:什么情況下停止享受失業(yè)保險待遇?停止領(lǐng)取失業(yè)保險金,并停止其他失業(yè)保險待遇:【例題?單選題】下列關(guān)于失業(yè)保險待遇的表述中,A.領(lǐng)取失業(yè)保險金期間不享受基本醫(yī)療保險待遇,B. 領(lǐng)取失業(yè)保險金期間重新就業(yè)的,停止領(lǐng)取失業(yè)保險金;并同時停止享受其他失業(yè)保險待遇,C.失業(yè)保險金標(biāo)準(zhǔn)低于城市居民最低生活保障標(biāo)準(zhǔn),D.失業(yè)時用人單位和本人已經(jīng)累計繳納失業(yè)保險費滿6個月的;

00:27

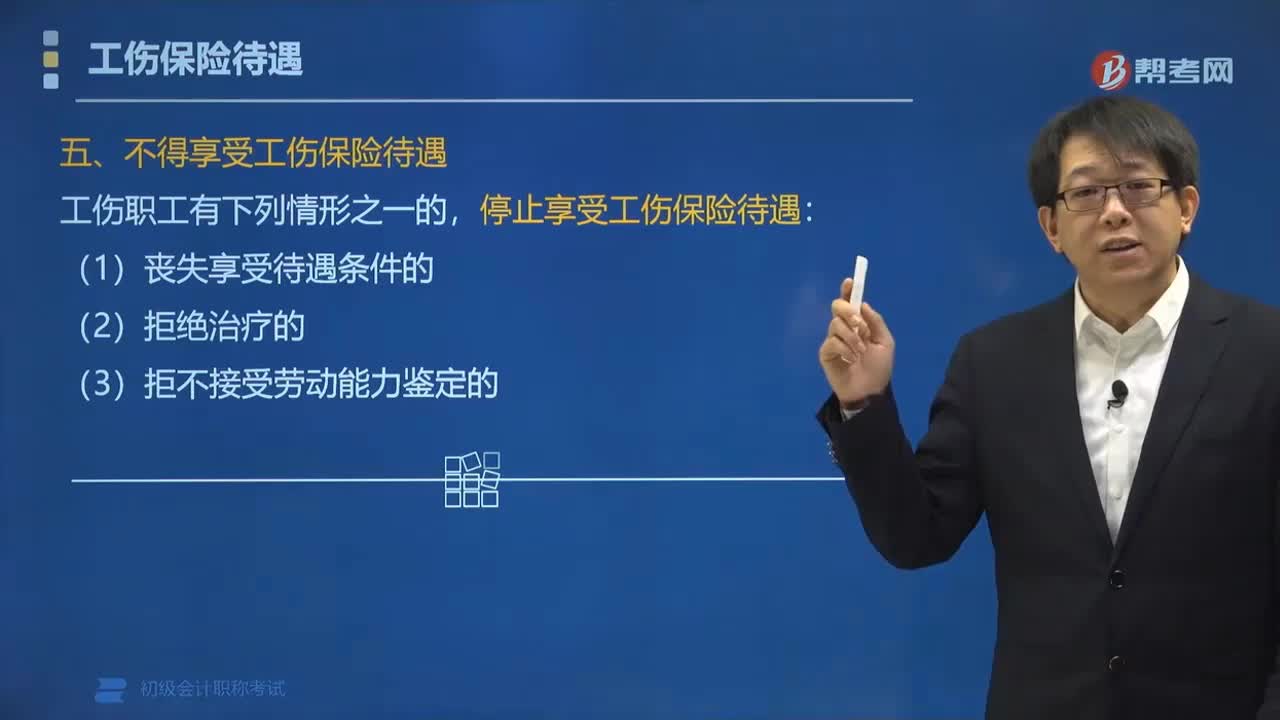

00:27什么情況下不得享受工傷保險待遇?:喪失享受待遇條件的、拒絕治療的、拒不接受勞動能力鑒定的。旨在保障工傷職工遭受意外傷害或者患職業(yè)病喪失或者部分喪失勞動能力時的醫(yī)療救治和經(jīng)濟補償,如果工傷職工在享受工傷保險待遇期間情況發(fā)生變化,不再具備享受工傷保險待遇的條件,如勞動能力得以完全恢復(fù)而無需工傷保險制度提供保障時。幫助工傷職工恢復(fù)勞動能力、重返社會,有享受工傷醫(yī)療待遇的權(quán)利,規(guī)定拒絕治療的不得再繼續(xù)享受工傷保險待遇。

01:50

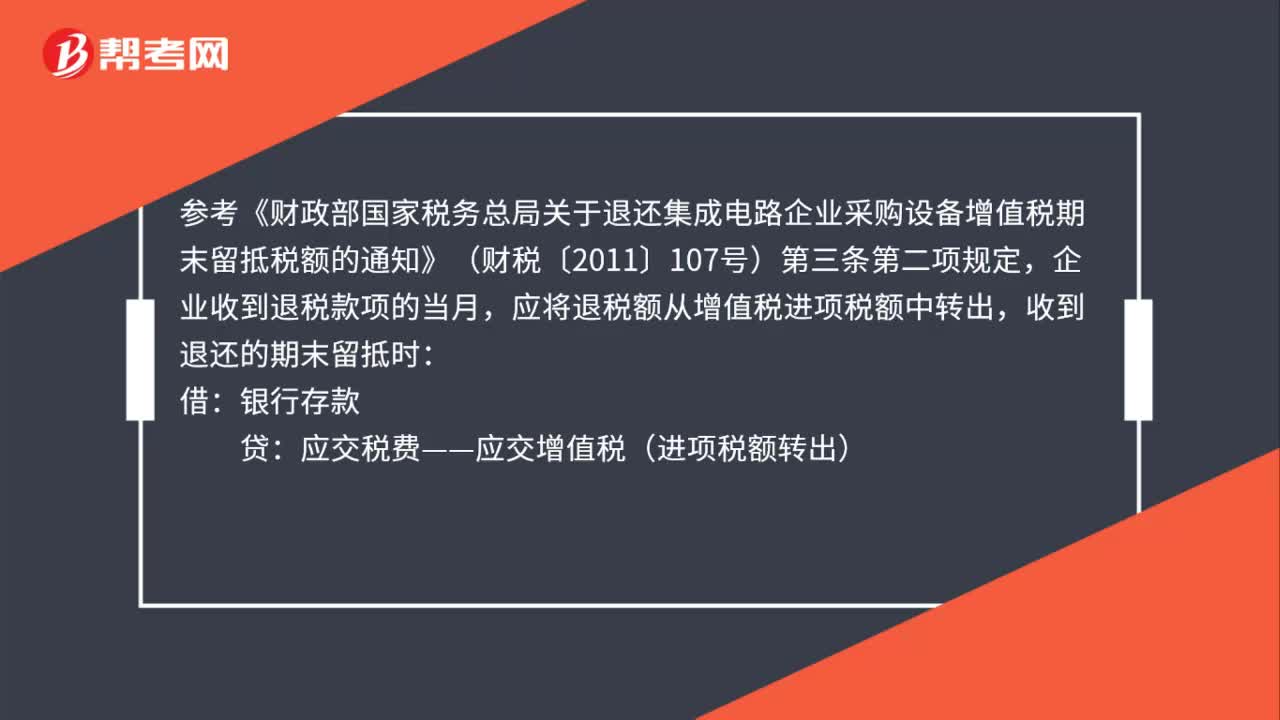

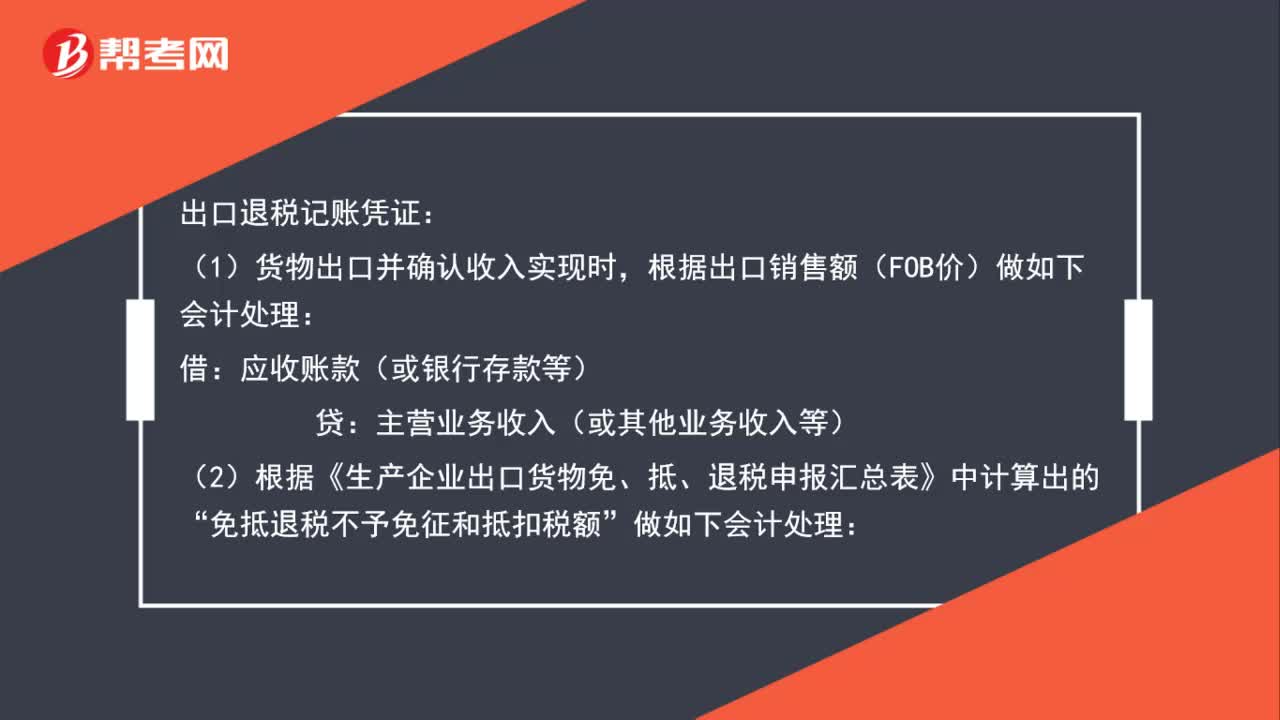

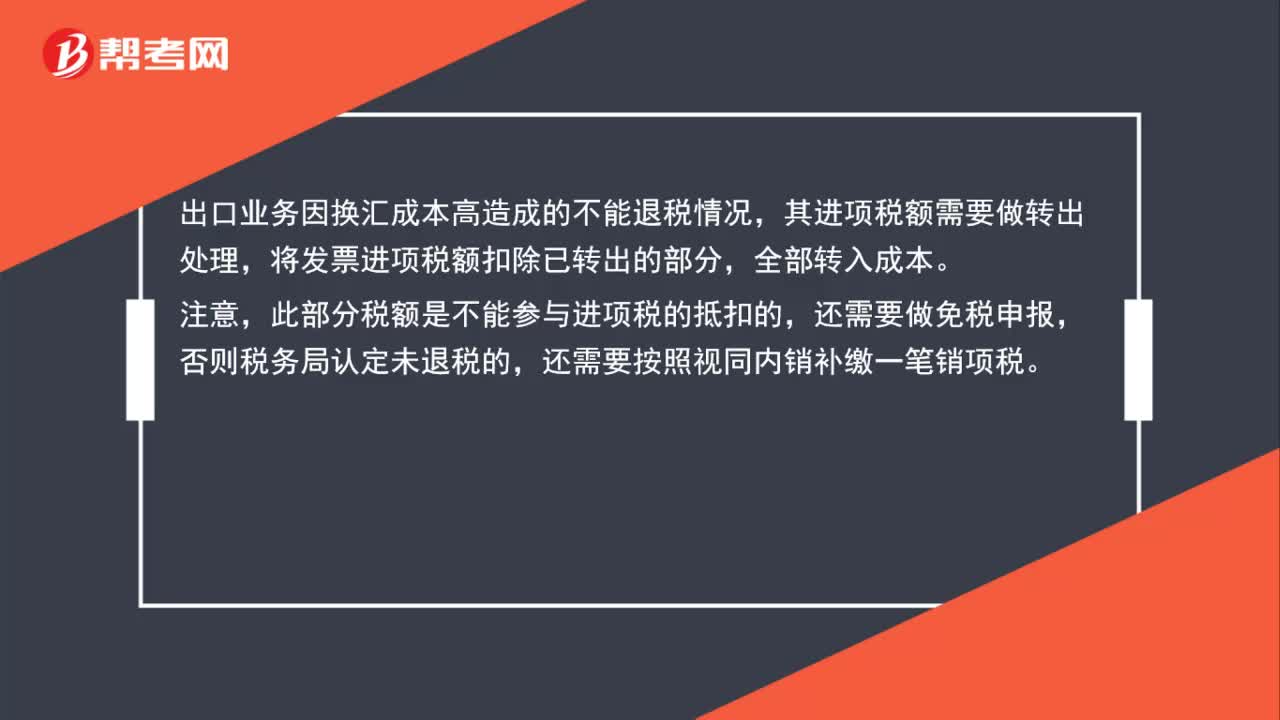

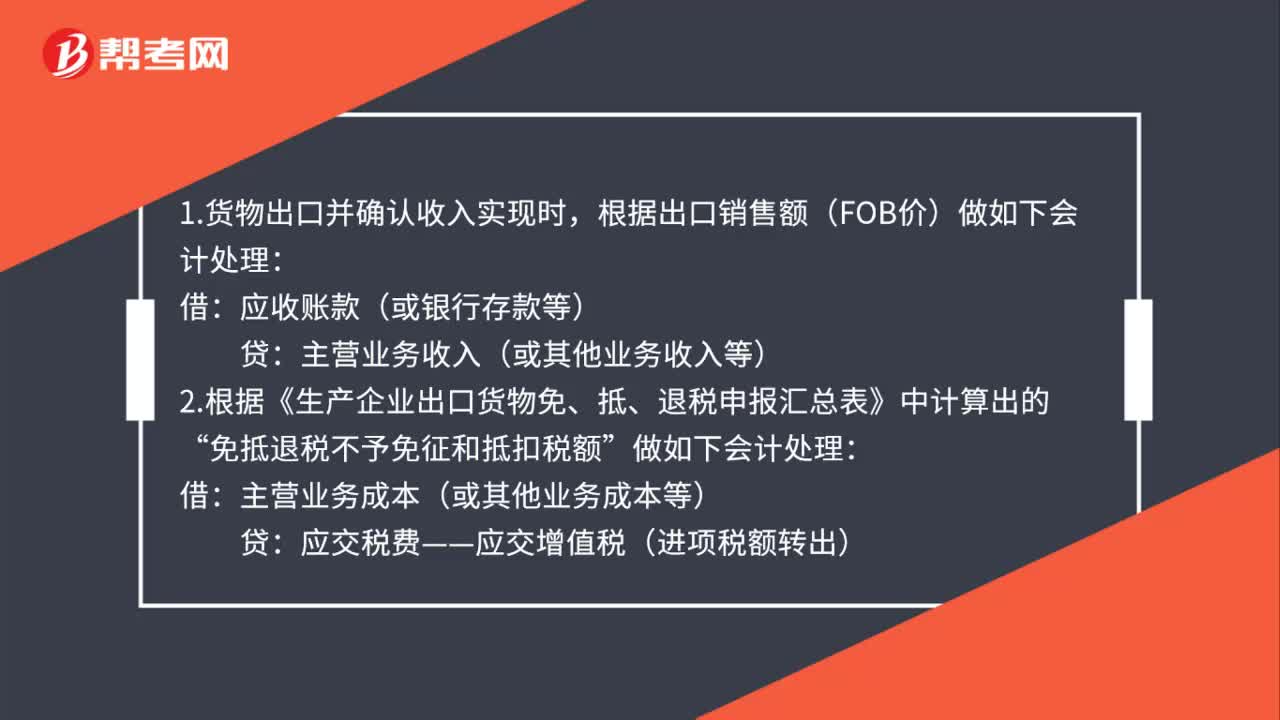

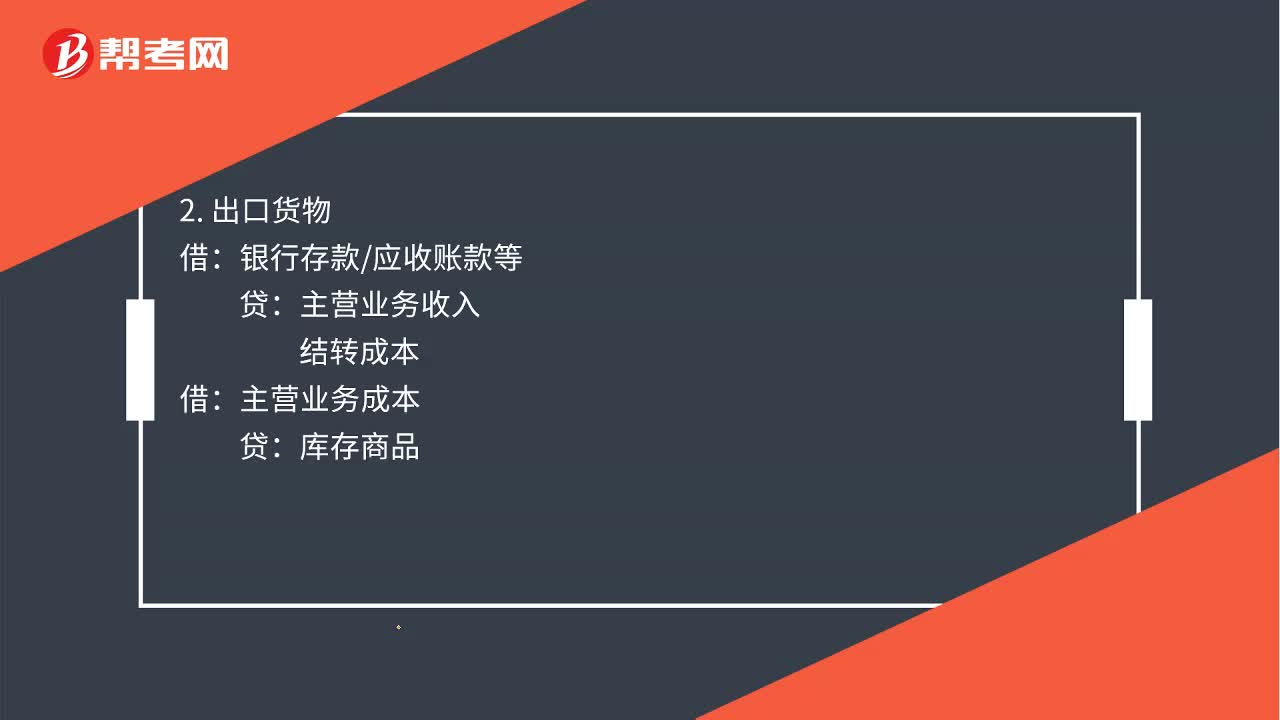

01:50出口退稅賬務(wù)怎么處理?:出口退稅賬務(wù)處理如下:按增值稅扣稅憑證注明的增值稅額。應(yīng)交稅費—應(yīng)交增值稅進項稅額原材料管理費用制造費用等:銀行存款應(yīng)付賬款等。銀行存款應(yīng)收賬款等:結(jié)轉(zhuǎn)成本:庫存商品:3. 計算當(dāng)期不得免征和抵扣稅額、當(dāng)期免抵退稅額、當(dāng)期應(yīng)退稅額、當(dāng)期免抵稅額:其他應(yīng)收款—應(yīng)收出口退稅款(增值稅)(當(dāng)期應(yīng)退稅額)應(yīng)交稅費—應(yīng)交增值稅出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額)(當(dāng)期免抵稅額)主營業(yè)務(wù)成本(當(dāng)期不得免征和抵扣稅額)

01:03

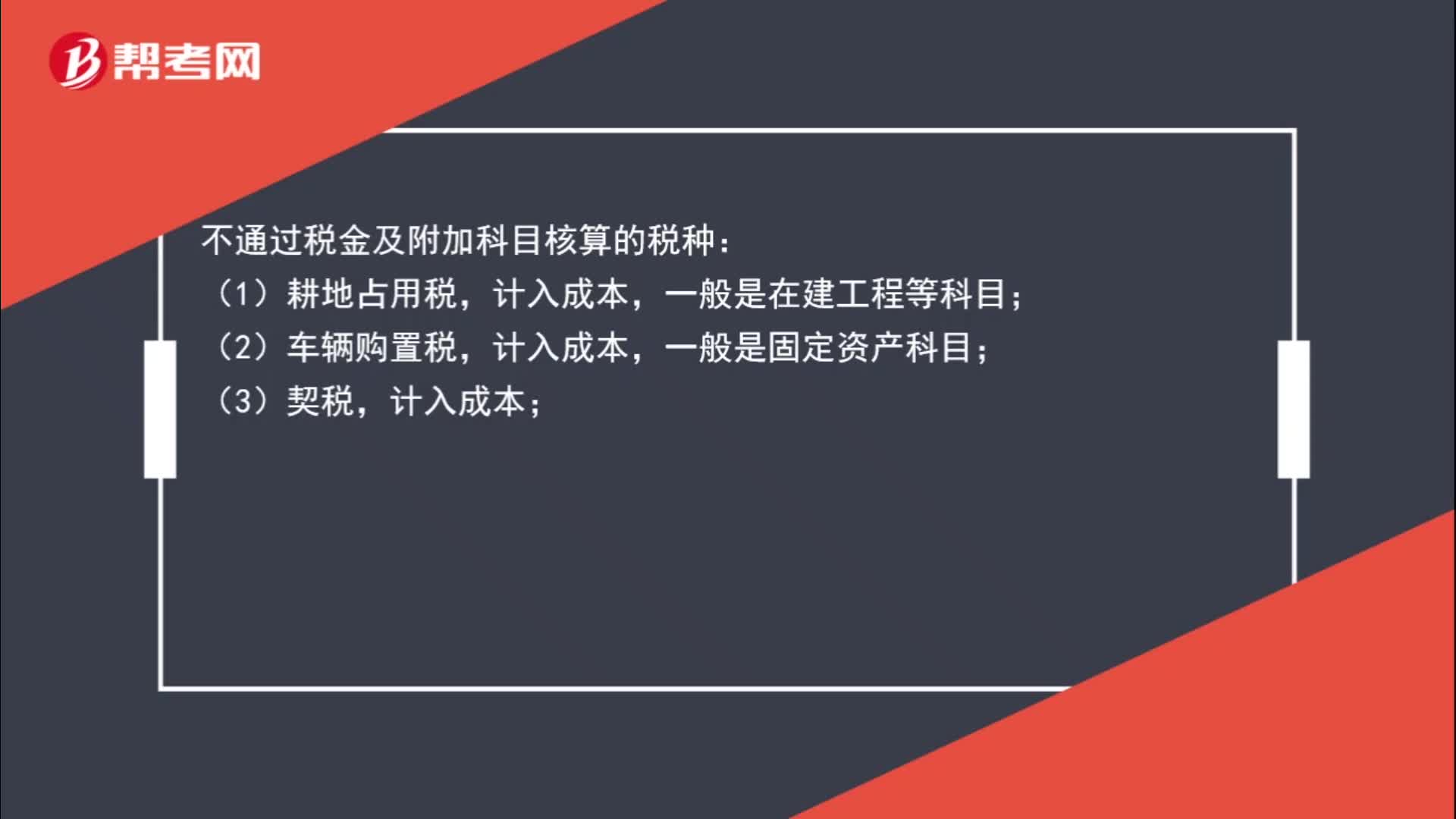

01:03不通過稅金及附加科目核算的稅種有哪些?:不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,計入成本,一般是固定資產(chǎn)科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應(yīng)付職工薪酬核算。

00:54

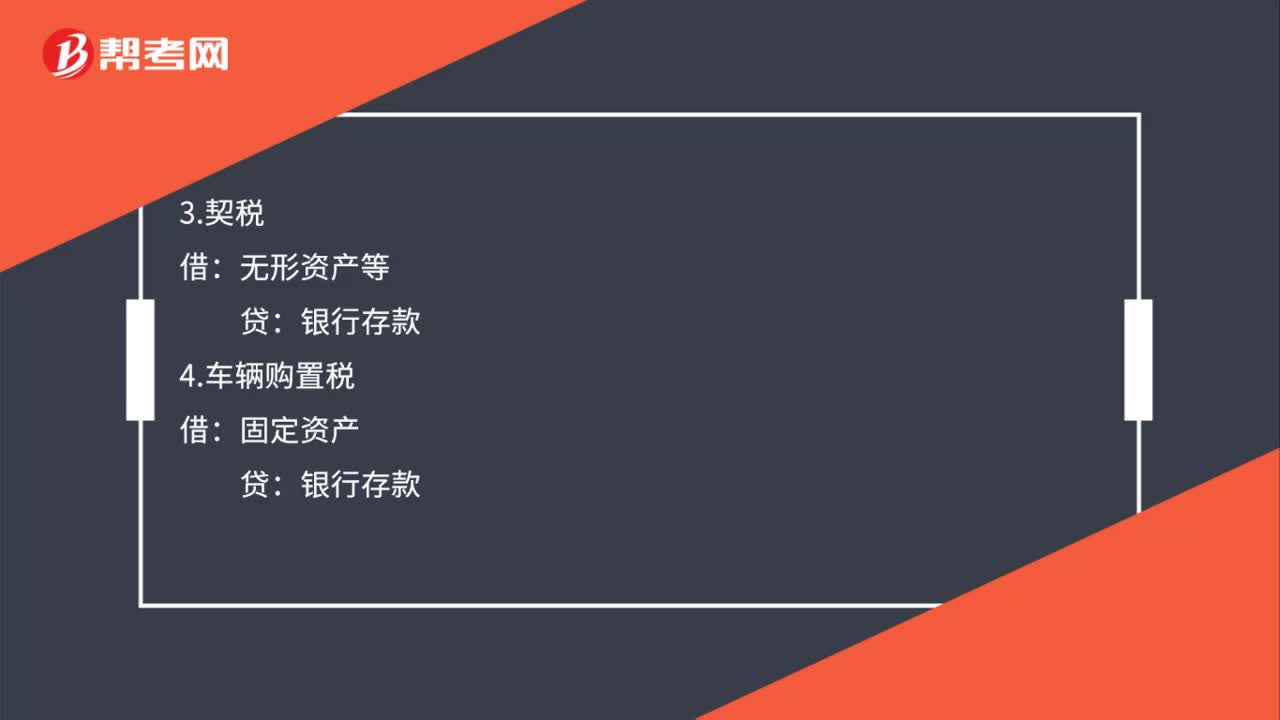

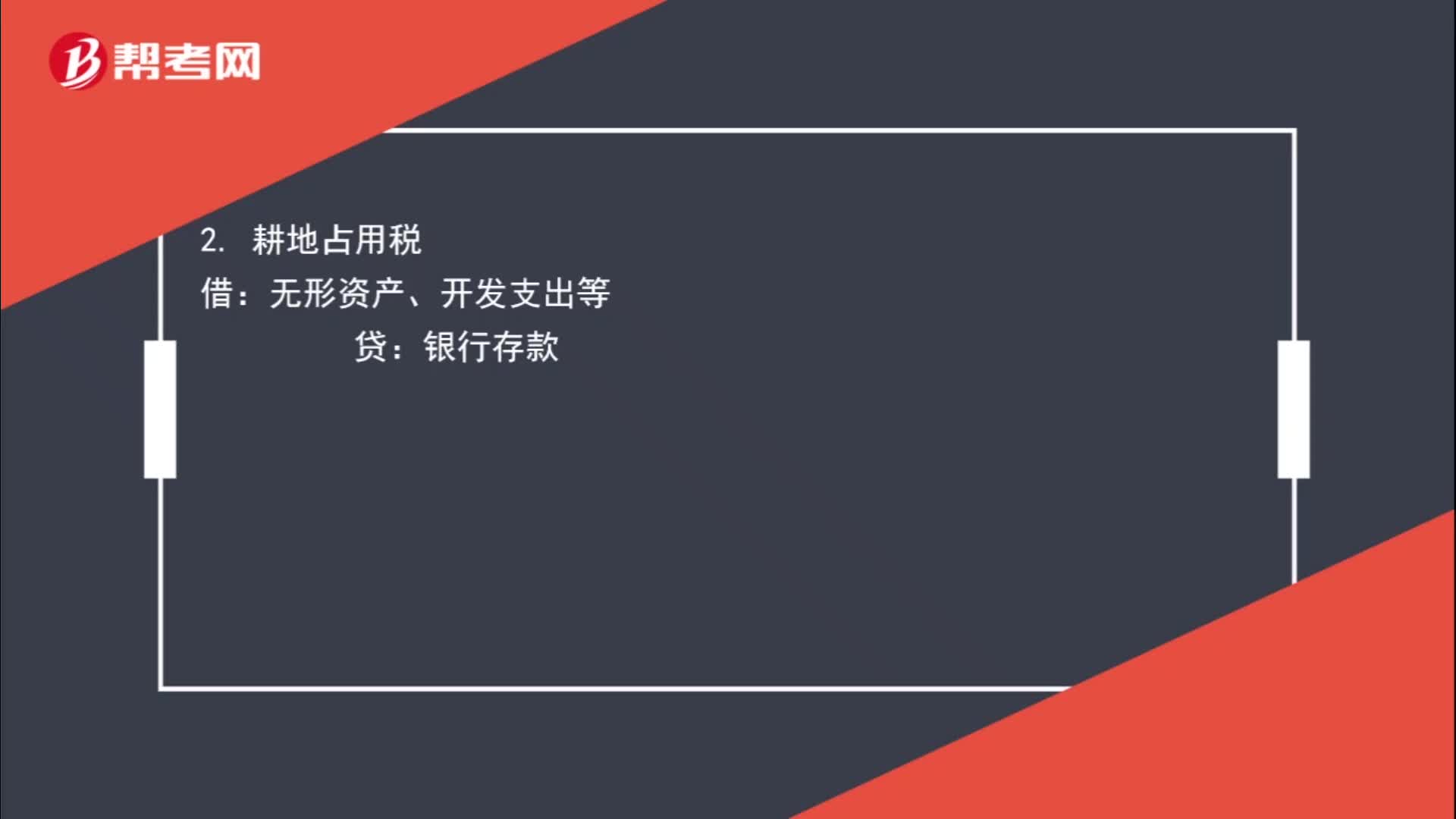

00:54不通過“應(yīng)交稅費”科目核算的有哪些?:應(yīng)交稅費”科目核算的有哪些?稅金及附加:2. 耕地占用稅:無形資產(chǎn)、開發(fā)支出等:無形資產(chǎn)、固定資產(chǎn)等4. 車輛購置稅借固定資產(chǎn)貸銀行存款

00:32

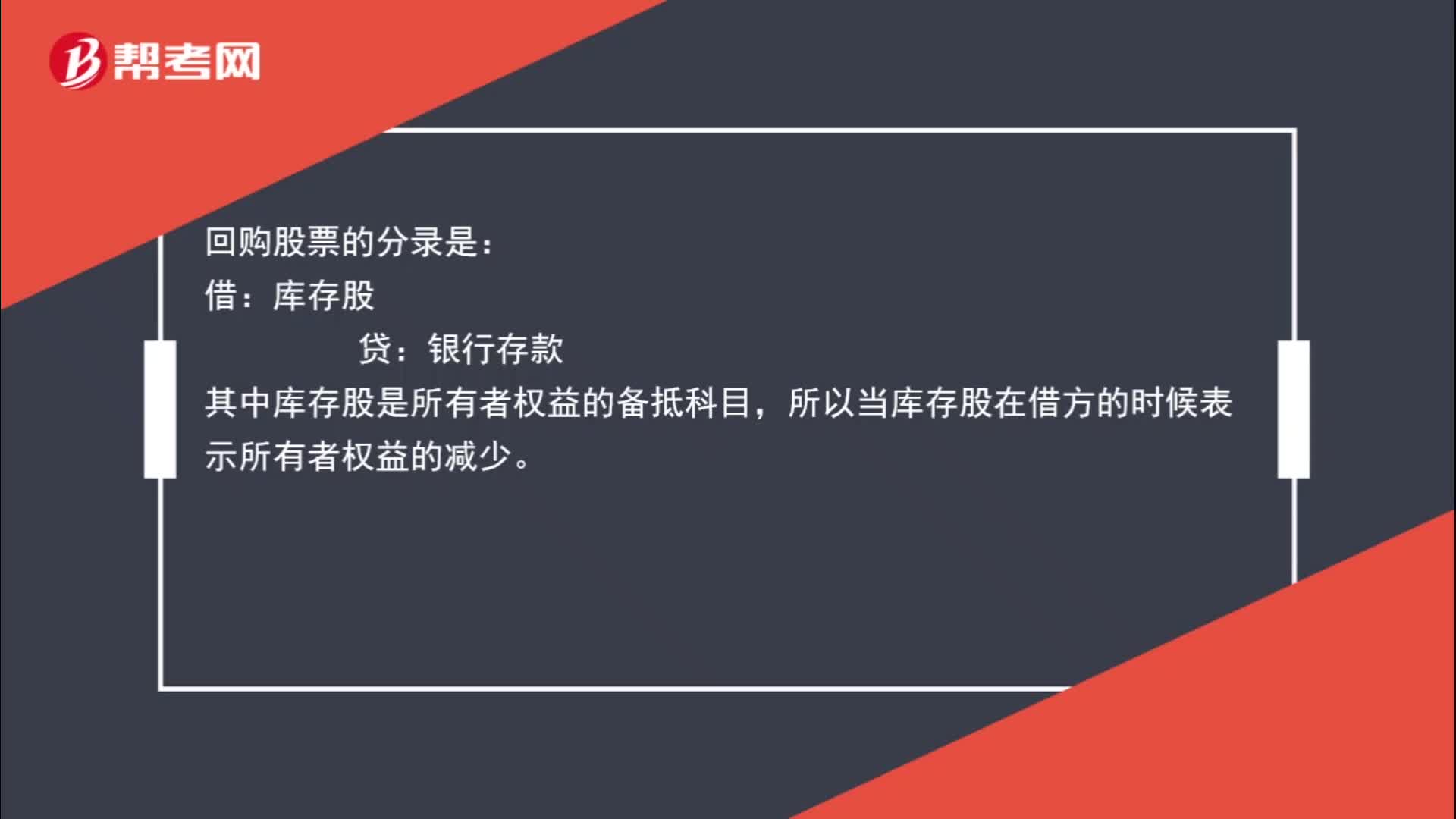

00:32為什么回購股票會導(dǎo)致所有者權(quán)益減少?:為什么回購股票會導(dǎo)致所有者權(quán)益減少?回購股票的分錄是:庫存股:貸,銀行存款。其中庫存股是所有者權(quán)益的備抵科目所以當(dāng)庫存股在借方的時候表示所有者權(quán)益的減少

04:38

04:38在什么樣的情況下應(yīng)該進行審判公開?:在什么樣的情況下應(yīng)該進行審判公開?在法院審理民事或行政案件時,離婚案件、涉及商業(yè)秘密的案件,■ 法院審理民事或行政案件,應(yīng)該不公開審理,不論審判過程是否公開:A.涉及商業(yè)秘密的民事案件,當(dāng)事人申請不公開審理的,B.不論民事案件是否公開審理。C.涉及國家秘密的民事案件應(yīng)當(dāng)不公開審理,D.涉及個人隱私的民事案件應(yīng)當(dāng)不公開審理。離婚案件、涉及商業(yè)秘密的案件當(dāng)事人申請不公開審理的可以不公開審理

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日