下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:07

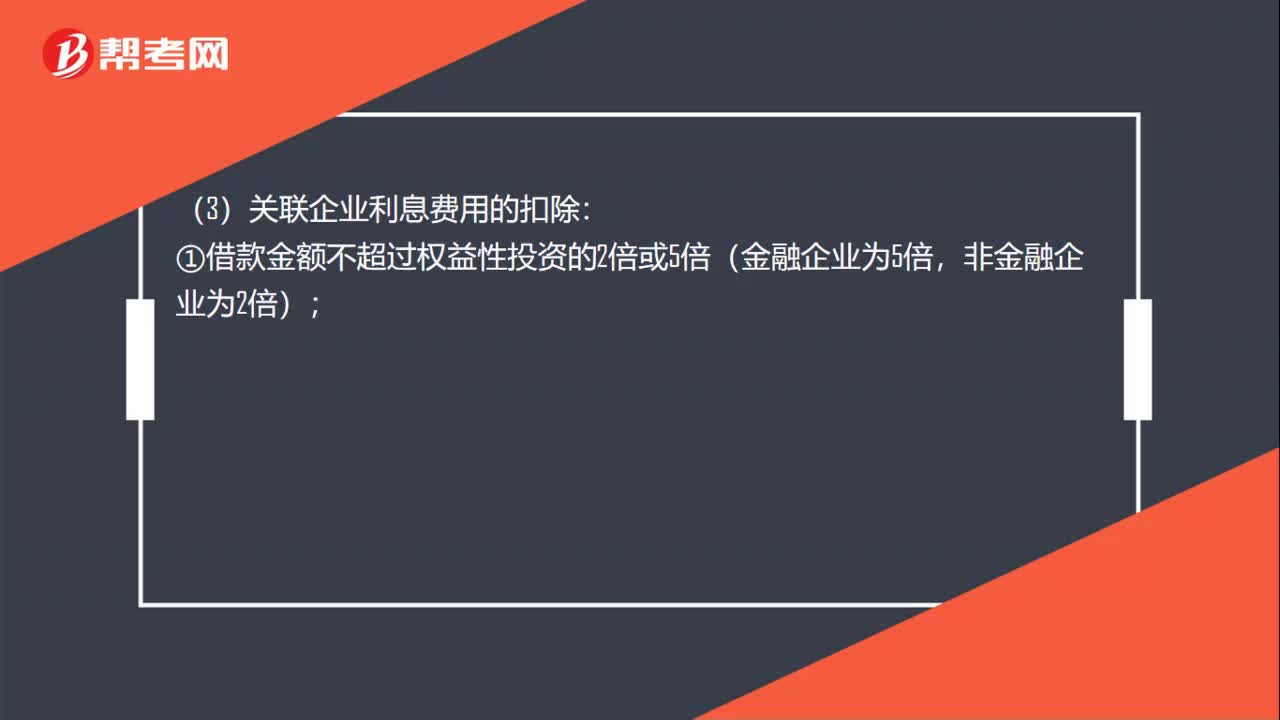

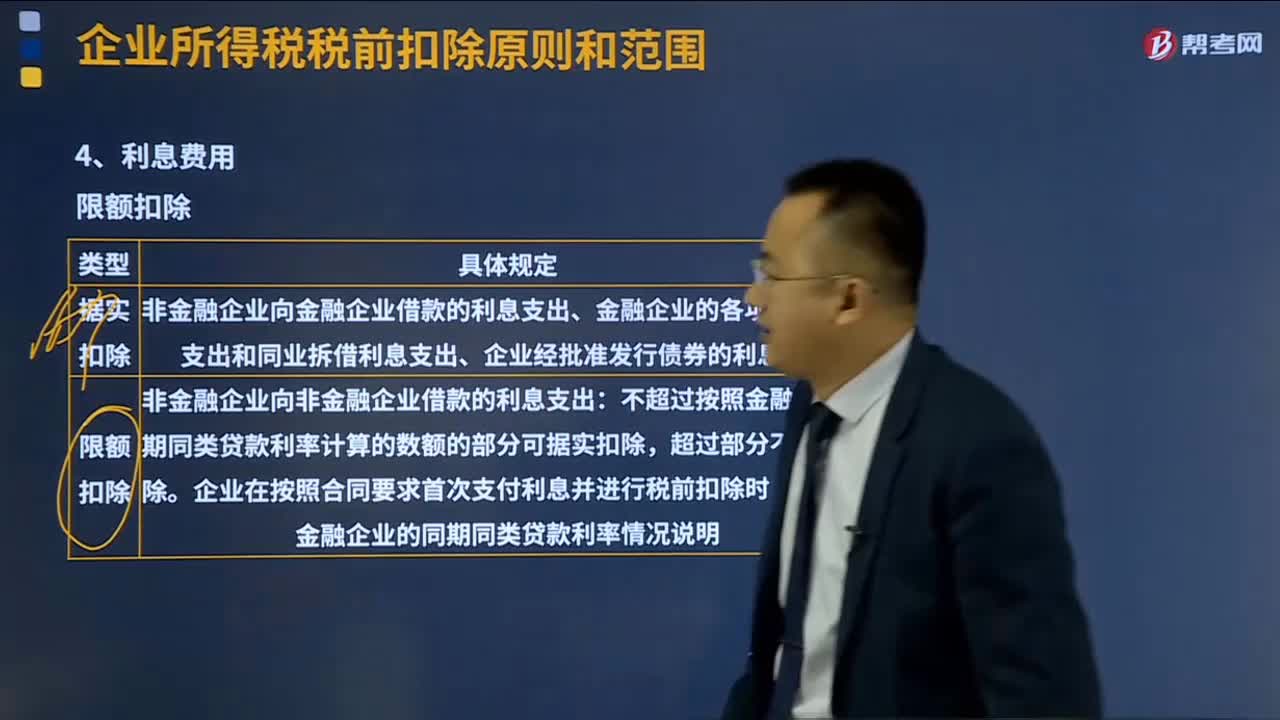

14:07什么的利息費用的扣除標準?:企業(yè)從其關聯方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經批準發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數額的部分,(4)關聯企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負不高于境內關聯方的——兩個條件符合一個即可。

03:03

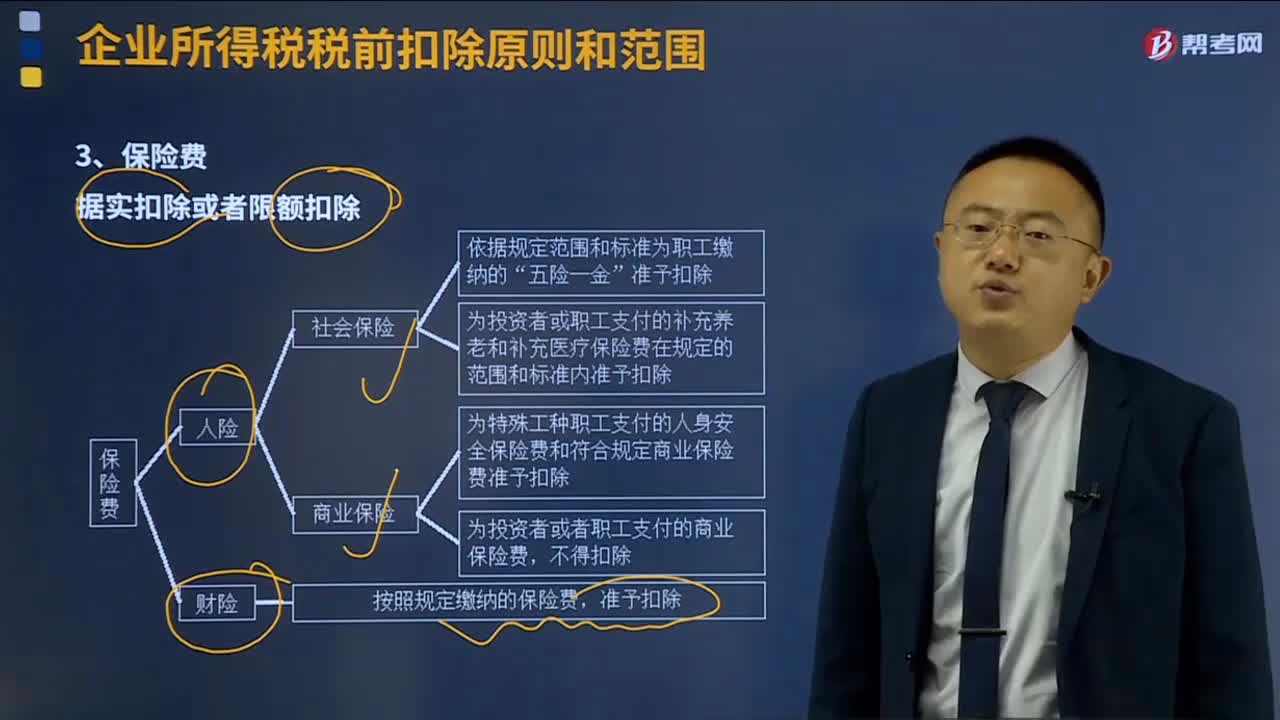

03:03保險費的扣除標準是什么?:保險費的扣除標準是什么?保險費是指當投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標準是據實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應納稅所得額時準予扣除,按照規(guī)定繳納的保險費。

19:23

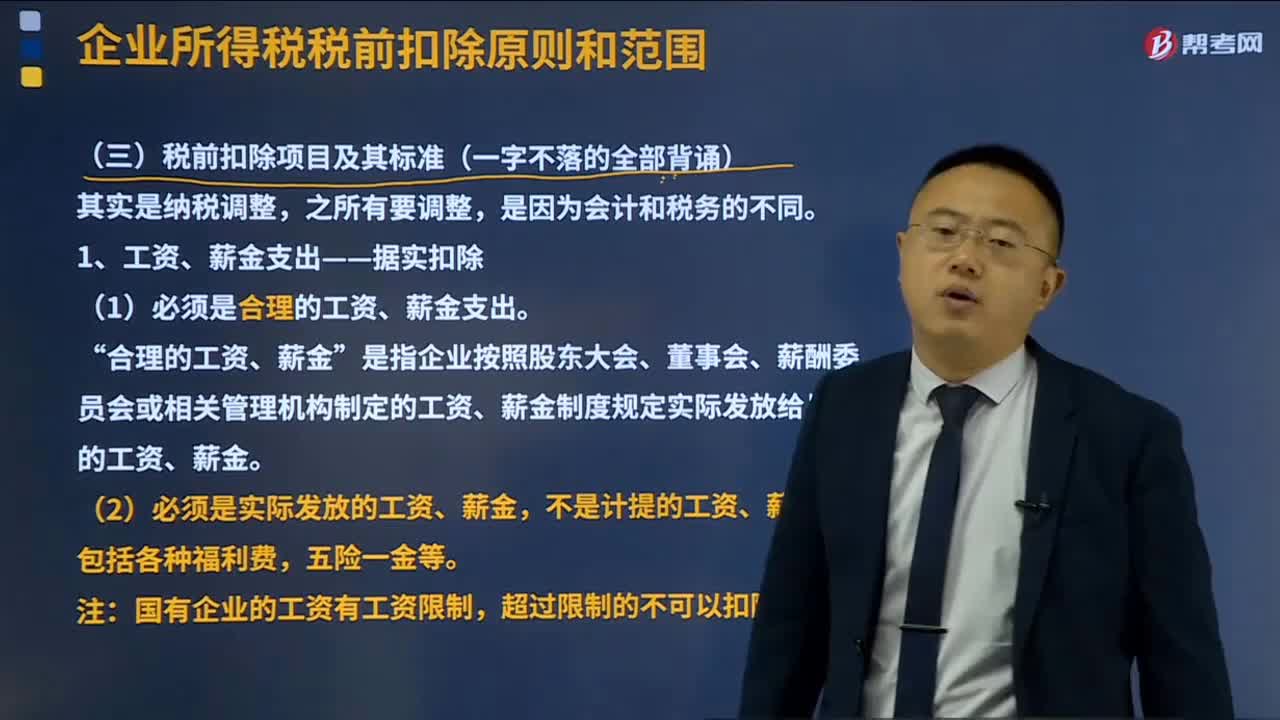

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現金或者非現金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關管理機構制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

03:48

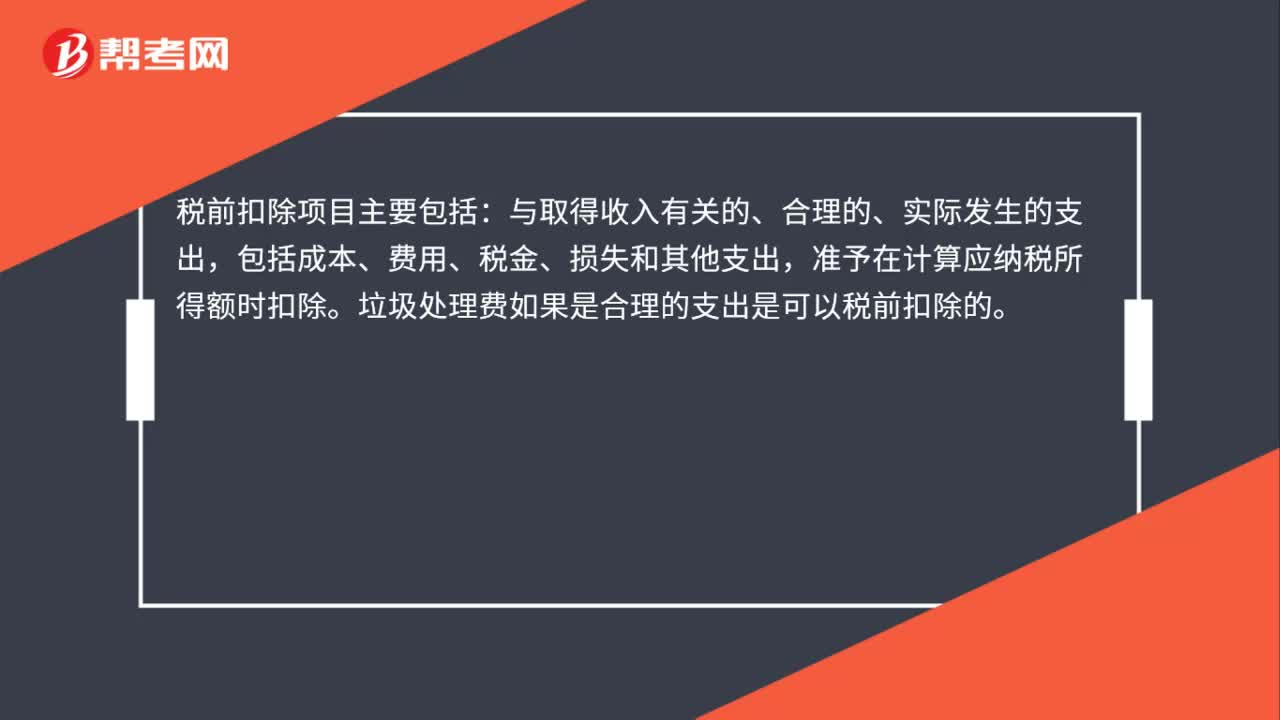

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產經營活動中發(fā)生的固定資產和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責任人賠償和保險賠款后的余額;

05:55

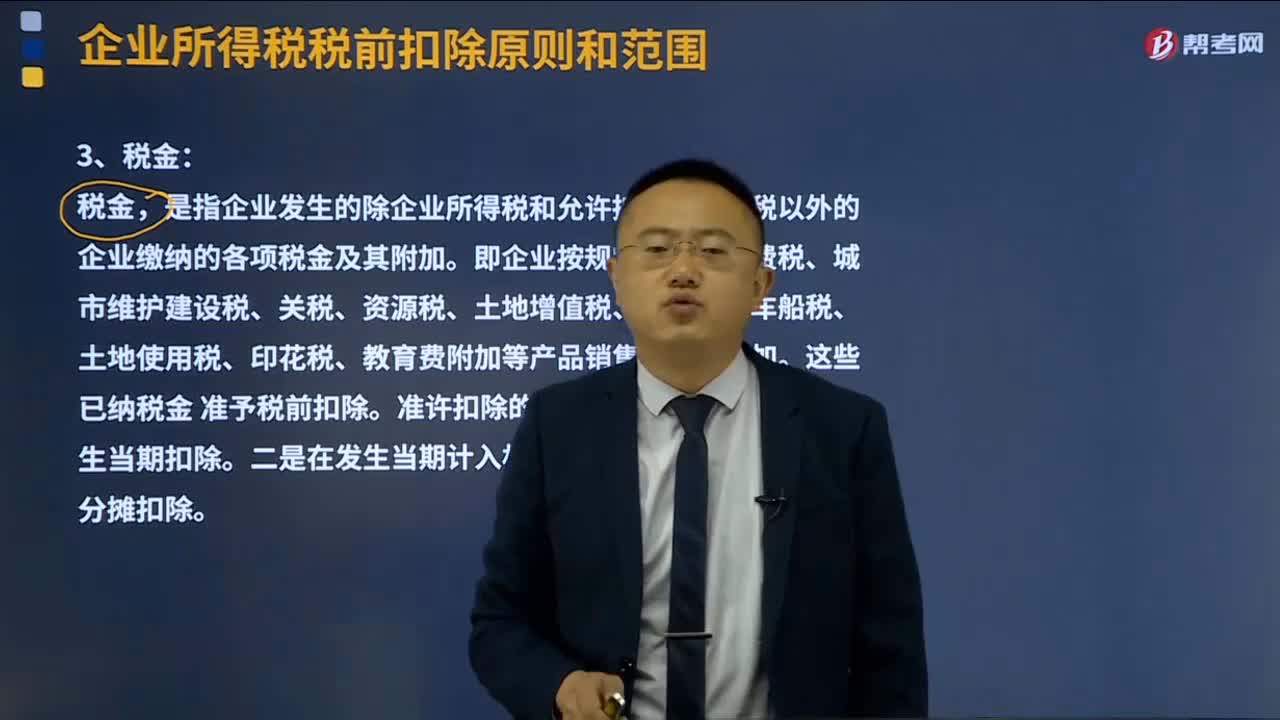

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

03:47

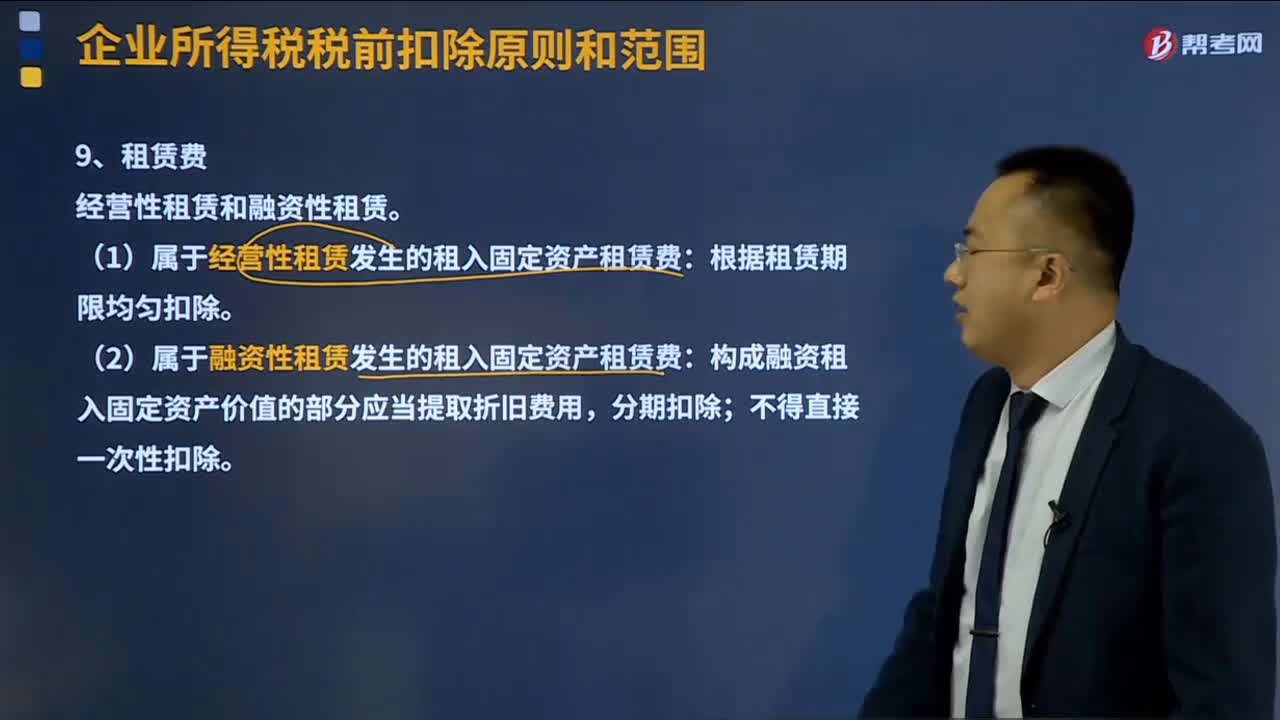

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應納稅收入有關的所有必要和正常的成本、費用、稅金和損失。(一)稅前扣除項目的原則;納稅人申報的扣除要真實、合法;成本是納稅人銷售商品(產品、材料、下腳料、廢料、廢舊物資等)、提供勞務、轉讓固定資產、無形資產(包括技術轉讓)的成本:

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應稅消費品已納稅款的扣除(委托加工收回的應稅消費品已納稅款的扣除與此相同,按當期生產領用數量計算準予扣除外購的應稅消費品已納的消費稅稅款。按當期生產領用數量扣除其已納消費稅;當期準予扣除的已納稅款=當期準予扣除的外購應稅消費品買價×適用稅率,當期準予扣除的外購應稅消費品買價=期初庫存的外購應稅消費品的買價+當期購進的應稅消費品的買價-期末庫存的外購應稅消費品的買價。

00:29

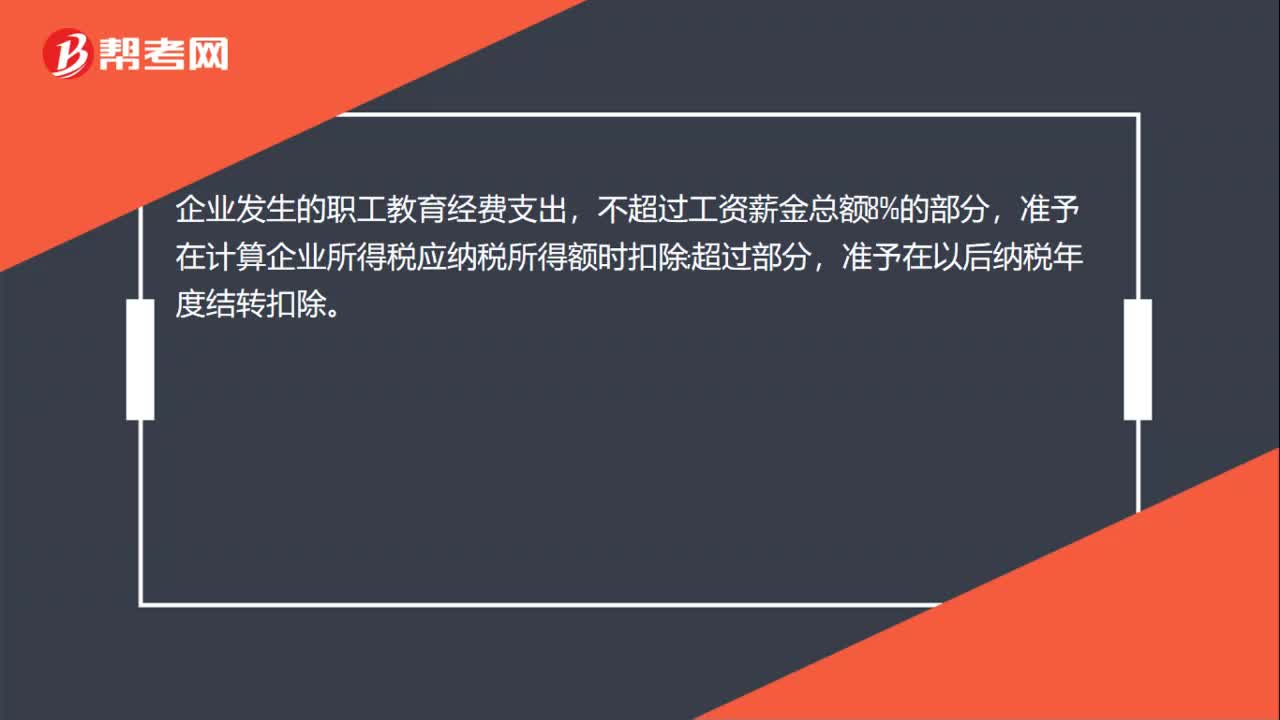

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據實扣除。

00:22

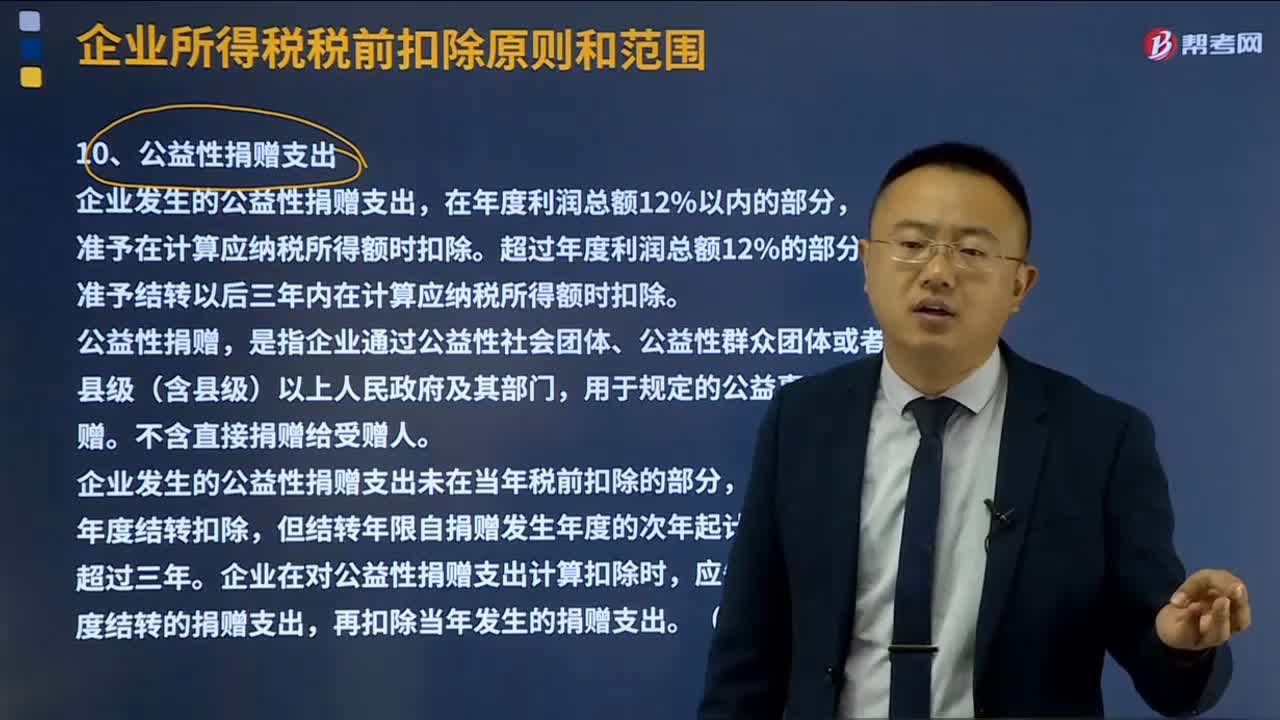

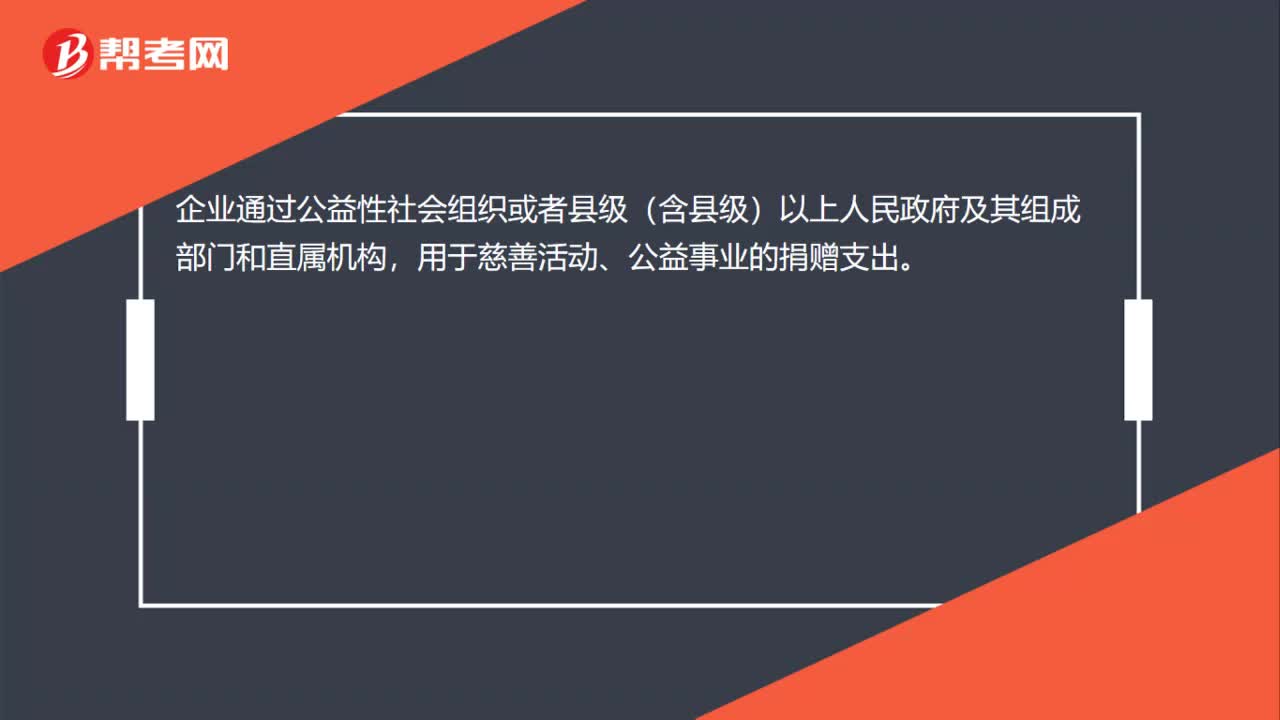

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構,用于慈善活動、公益事業(yè)的捐贈支出。

00:29

00:29公益性捐贈在個稅前扣除,需要什么憑據嗎?:公益性捐贈在個稅前扣除,需要什么憑據嗎?應提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據,或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據聯,方可按規(guī)定進行稅前扣除。

01:41

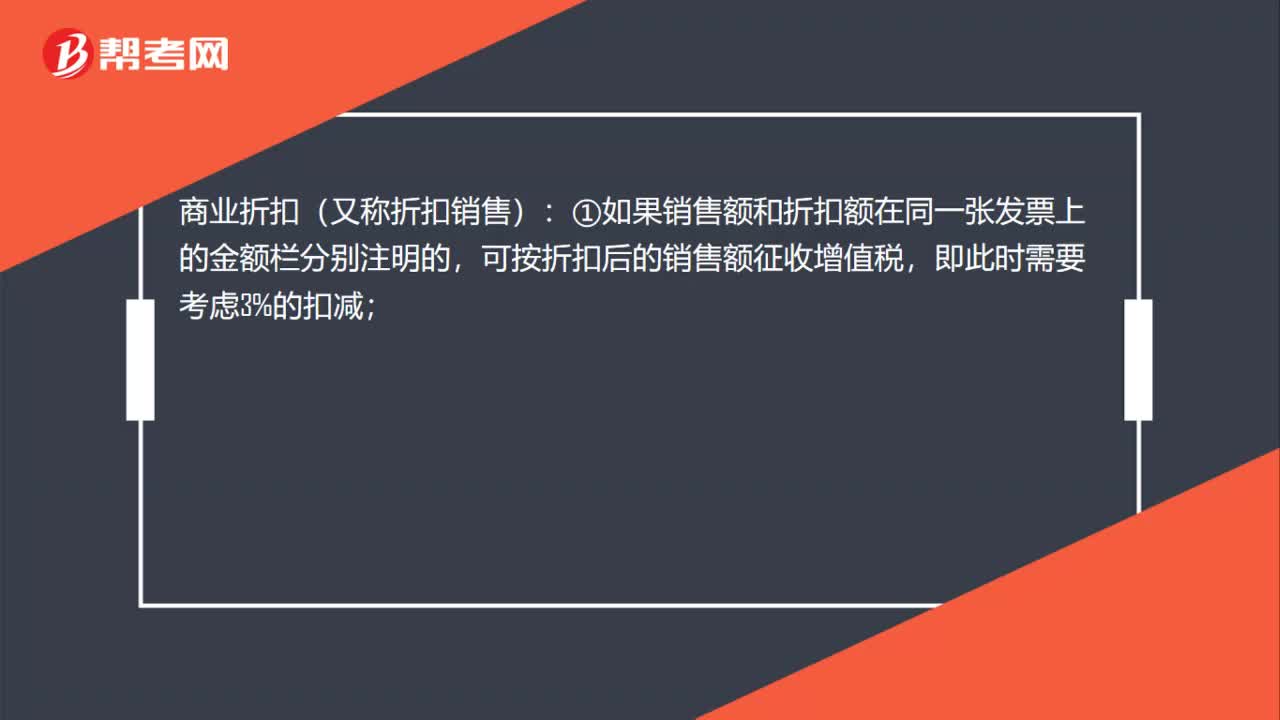

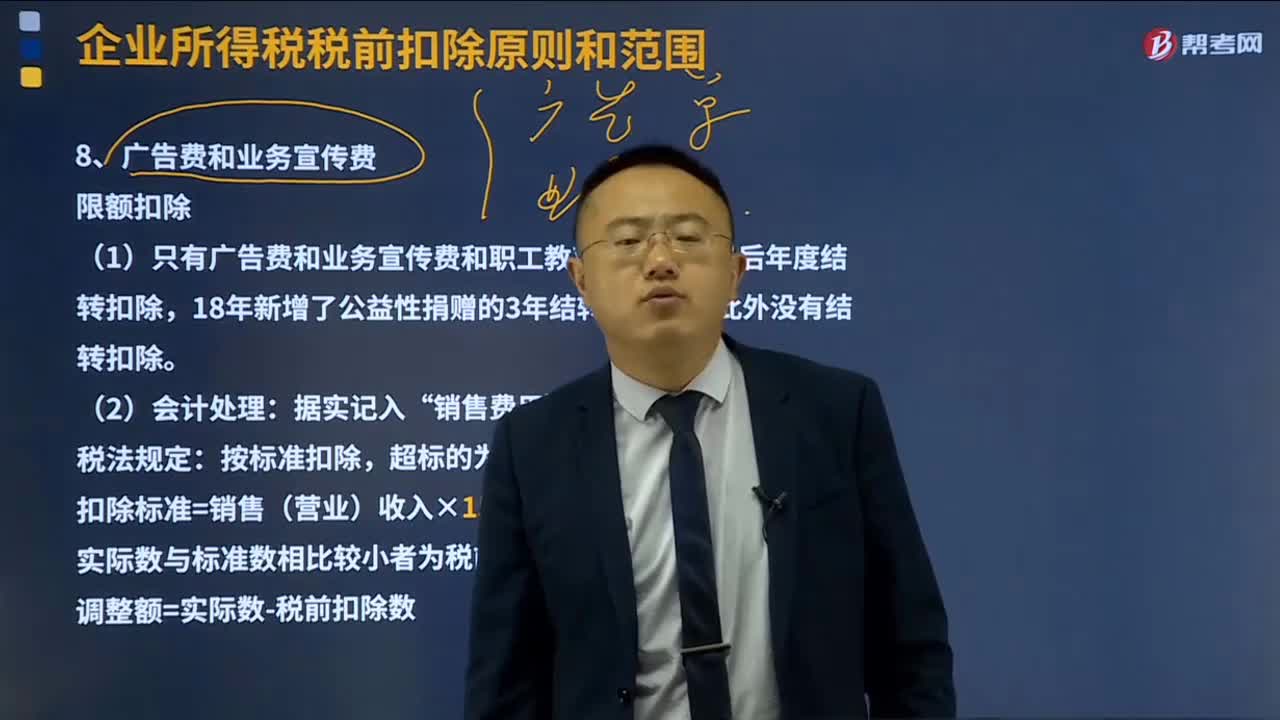

01:41業(yè)務招待費如何進行稅前扣除?:業(yè)務招待費如何進行稅前扣除?企業(yè)發(fā)生的與生產經營活動有關的業(yè)務招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費納稅調增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實際招待費22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

00:20

00:20注會考試允許帶什么?:注會考試允許帶什么?考生們參加注冊會計師考試的時候需要攜帶準考證、身份證等有效證件,不然無法進考場。除此之外,考生們可以攜帶計算器、水進考場,最好將水瓶上面的標簽撕下。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日