-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

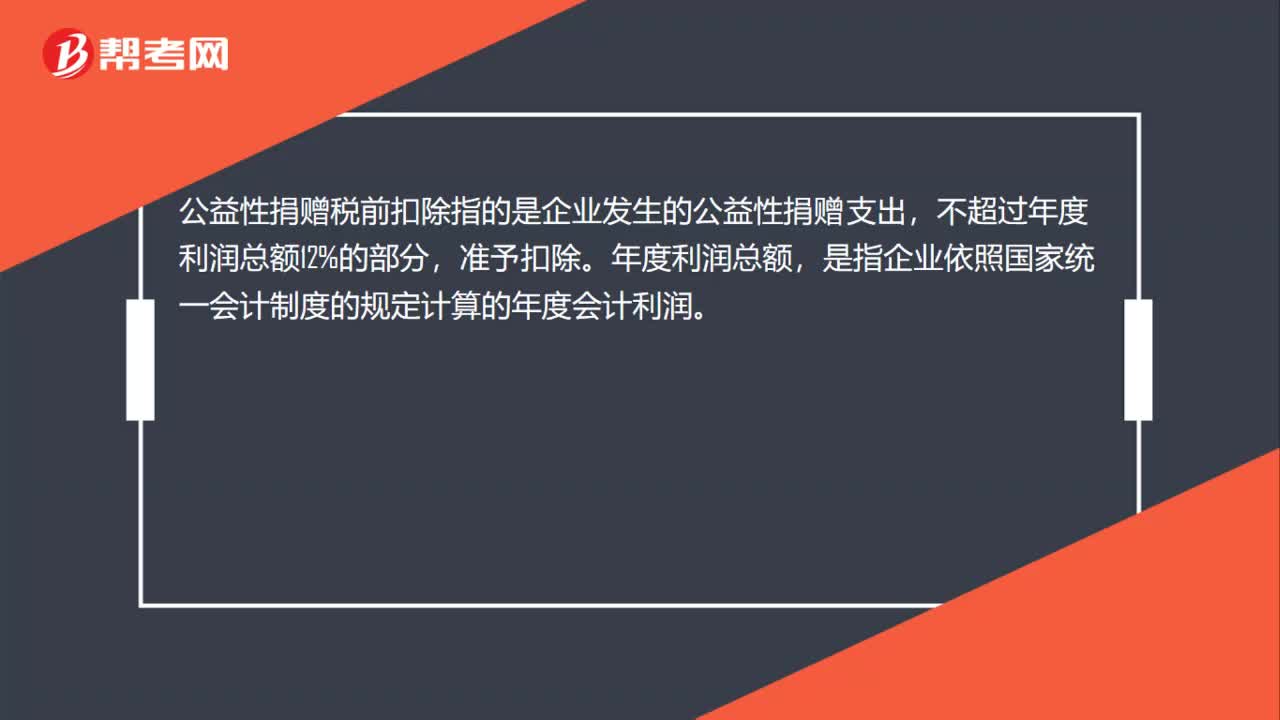

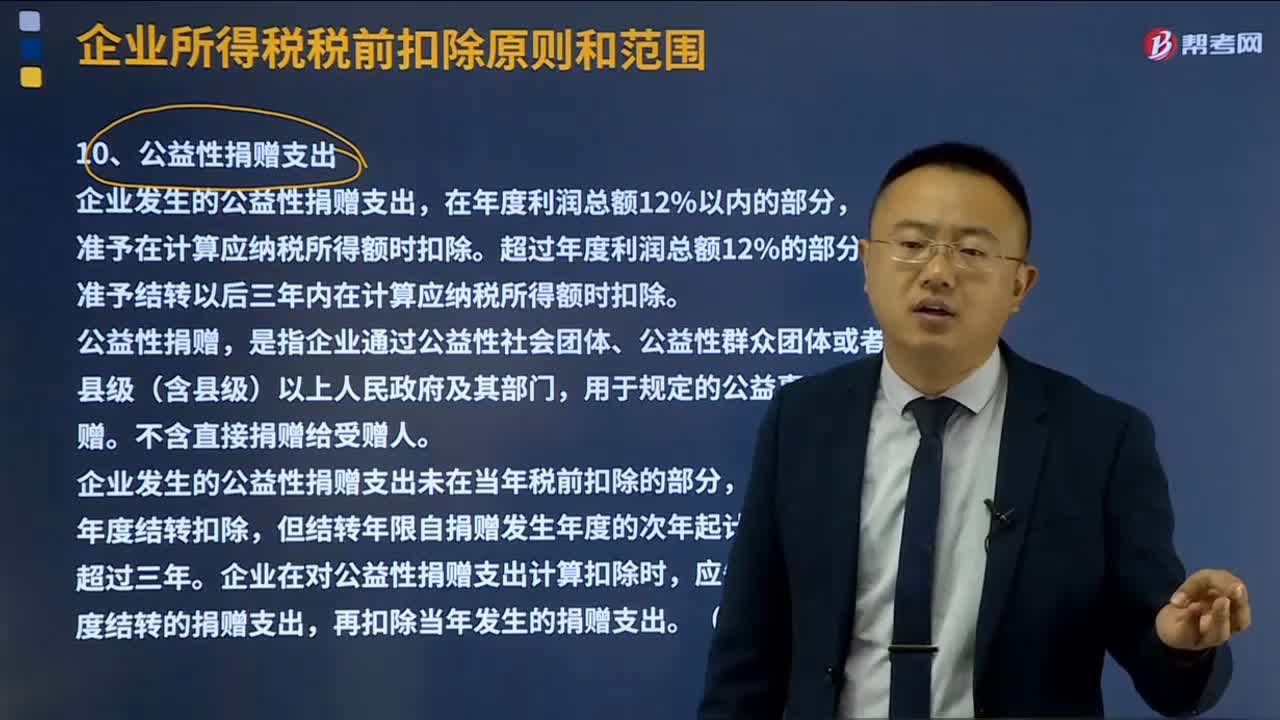

公益性捐贈(zèng)的稅前扣除是什么?

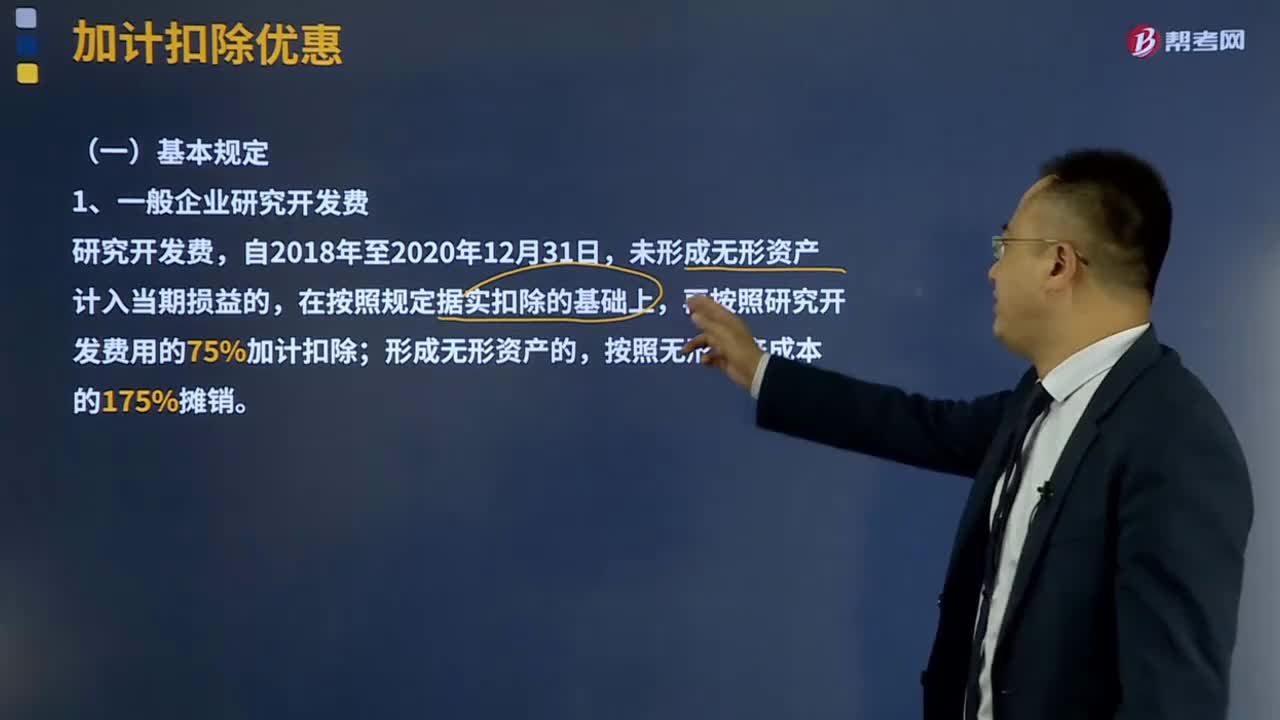

加計(jì)扣除優(yōu)惠的基本規(guī)定是什么?

資產(chǎn)損失稅前扣除如何管理?

境外所得的稅額扣除是怎樣的?

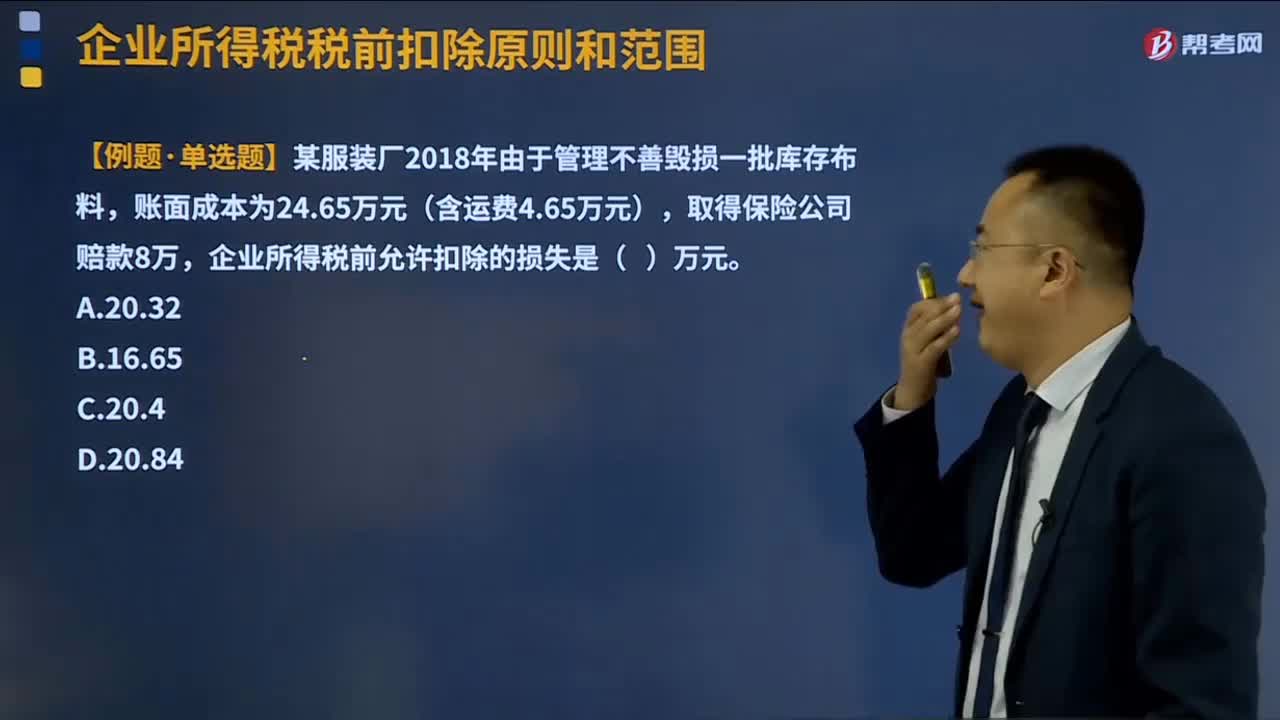

資產(chǎn)損失所得稅稅前扣除是怎樣的?

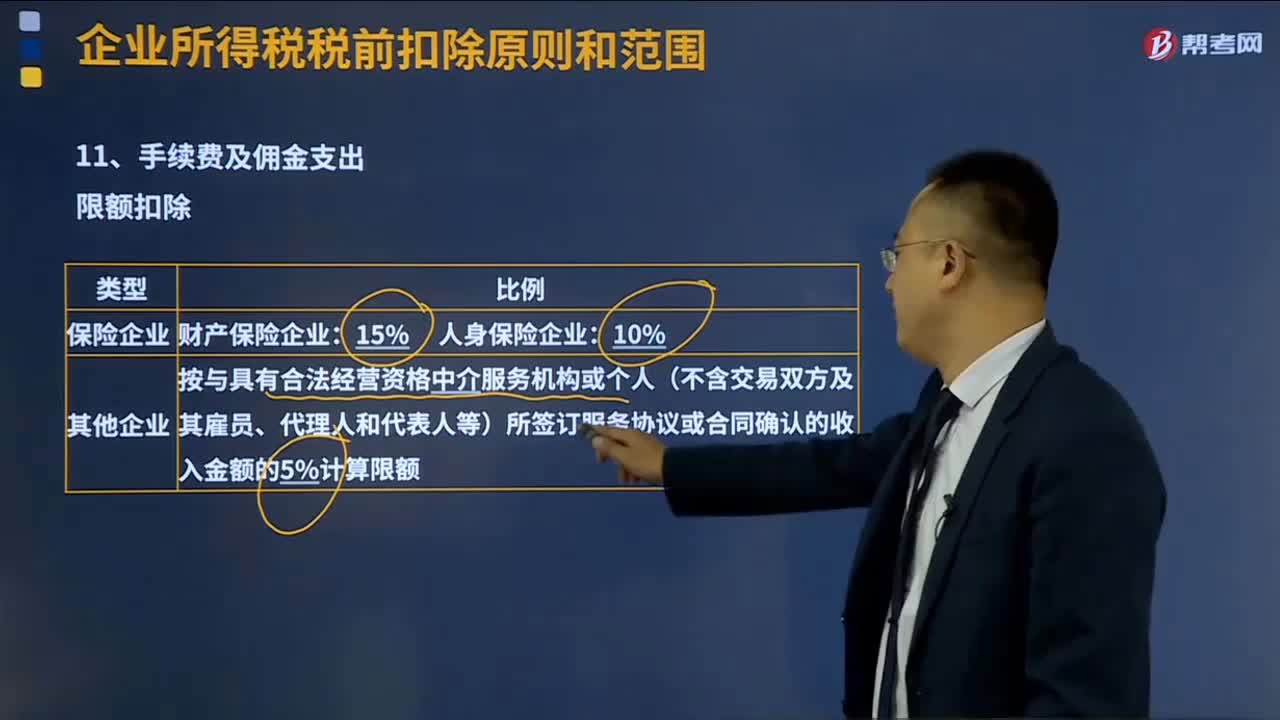

手續(xù)費(fèi)及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?

公益性捐贈(zèng)支出的稅前扣除方法是什么?

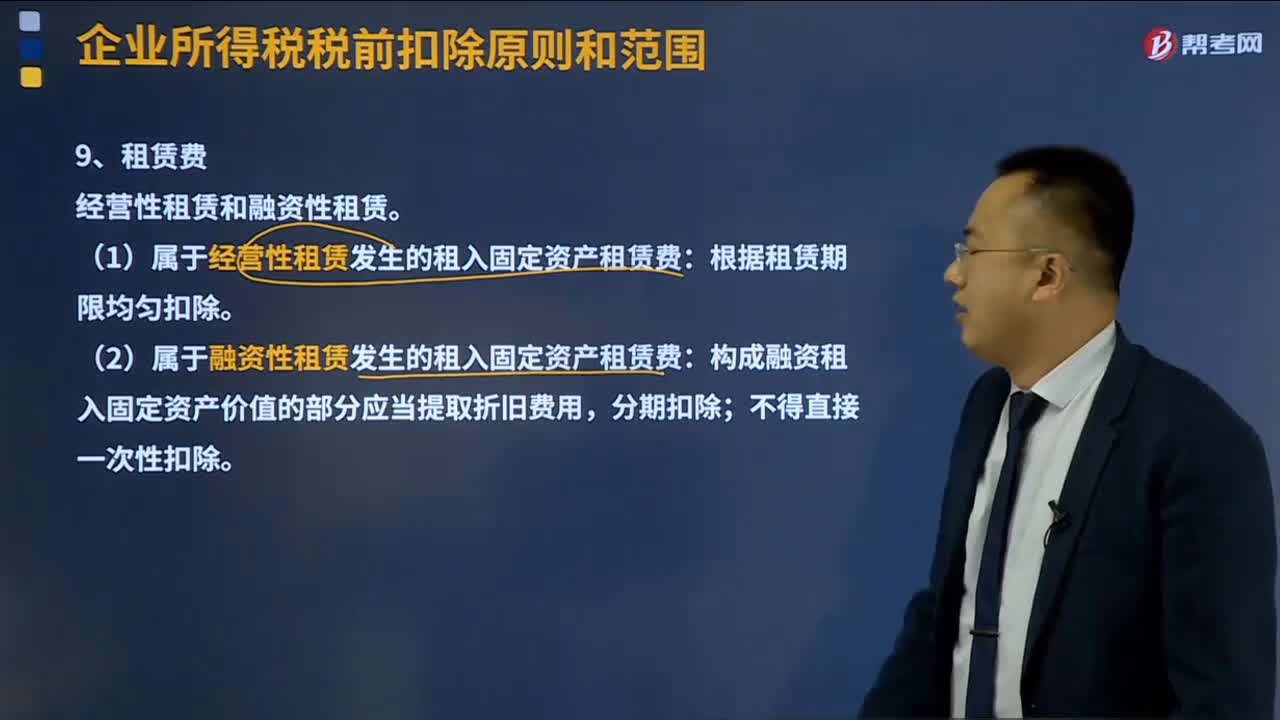

租賃費(fèi)稅前扣除標(biāo)準(zhǔn)是怎樣的?

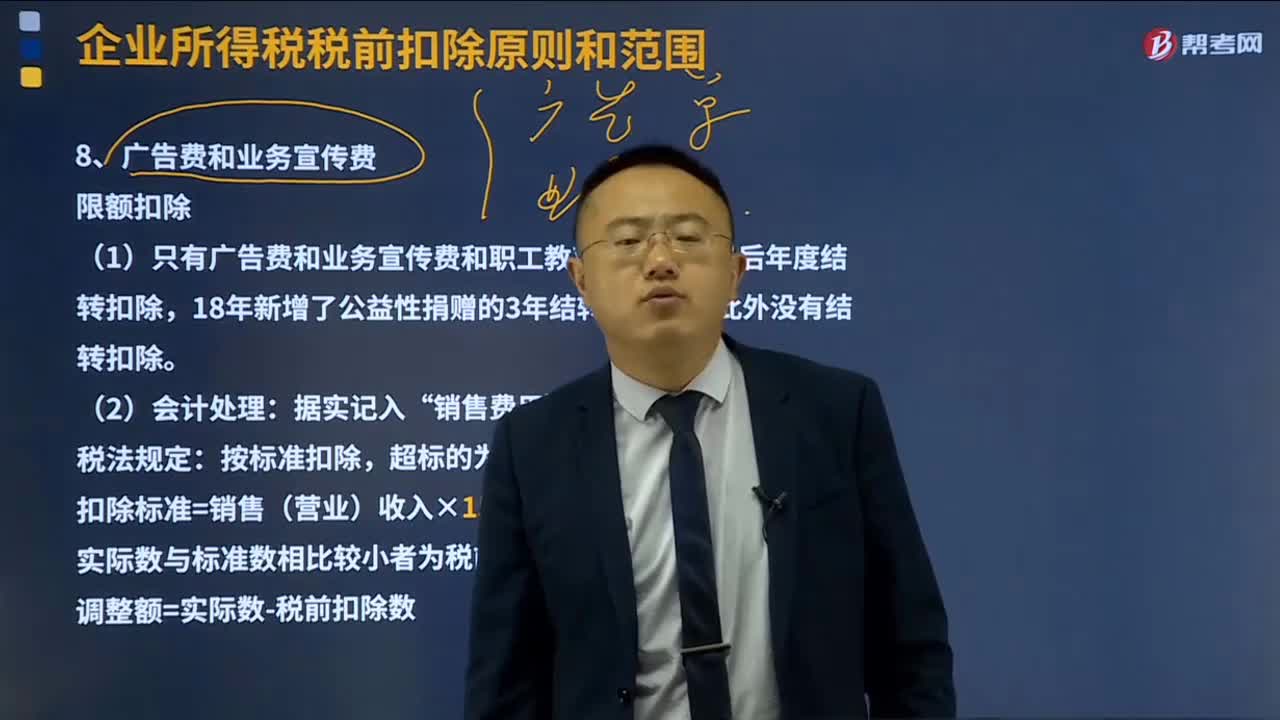

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除標(biāo)準(zhǔn)是什么?

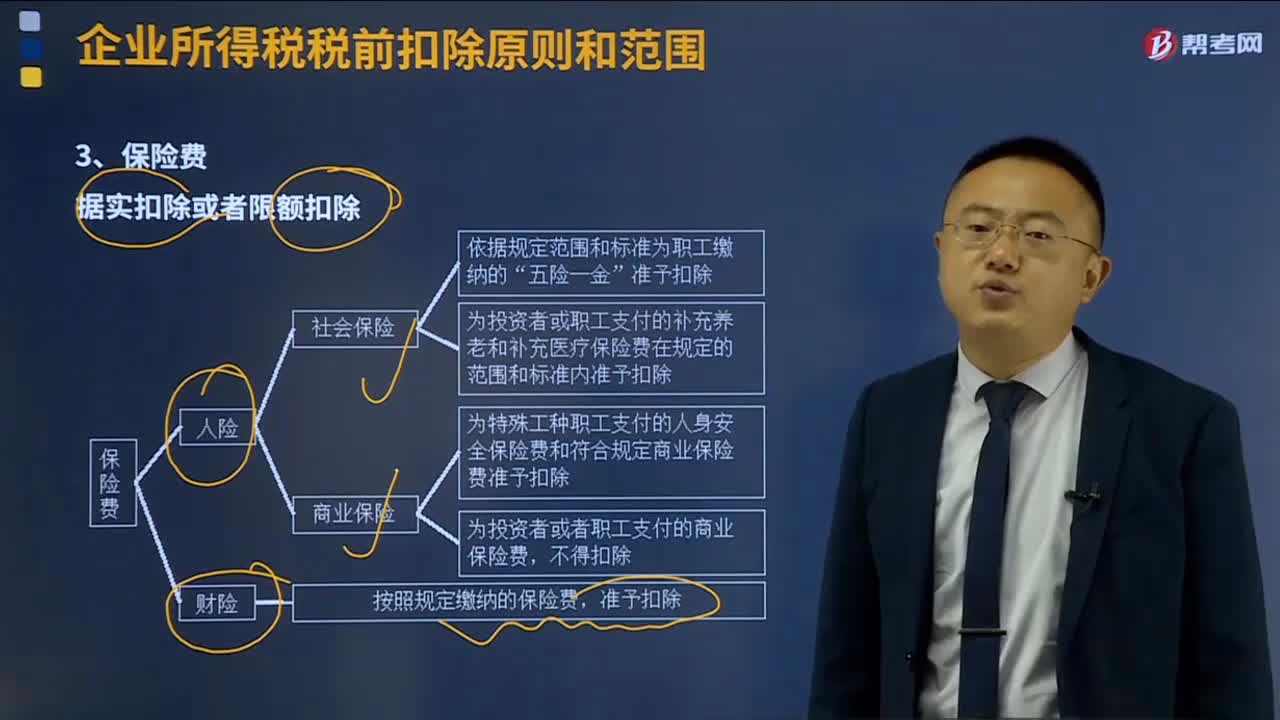

保險(xiǎn)費(fèi)的扣除標(biāo)準(zhǔn)是什么?

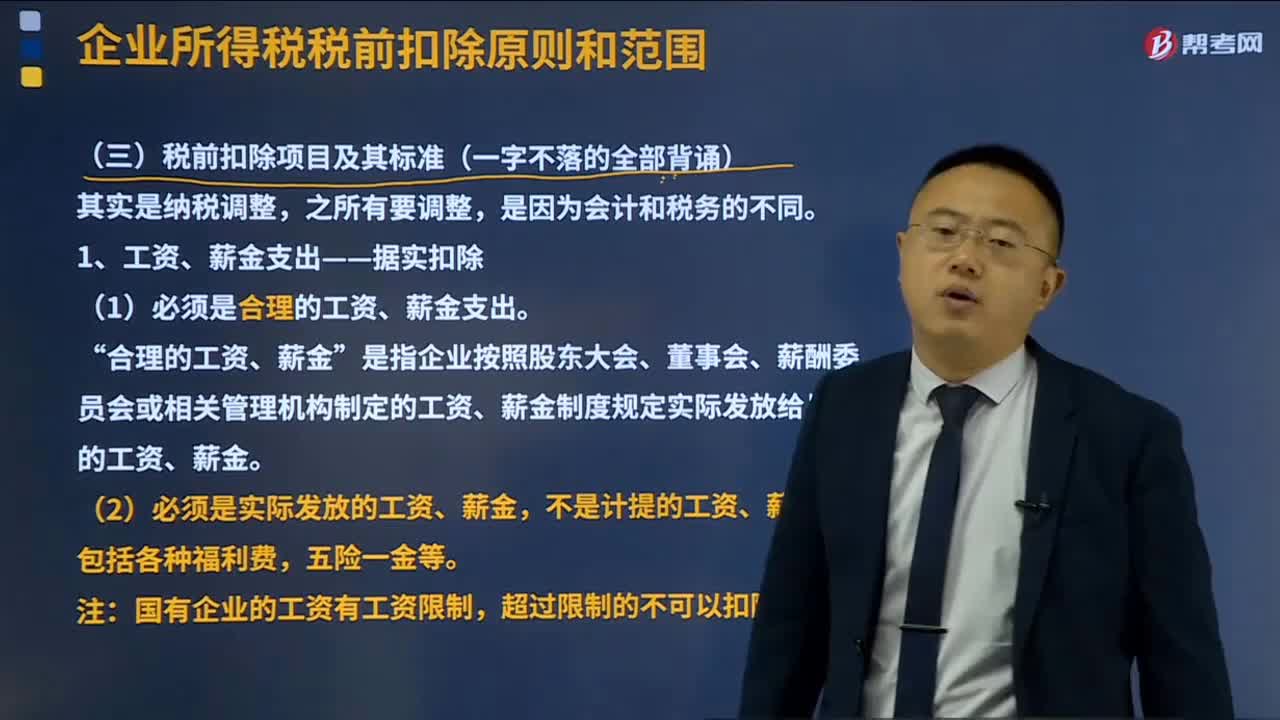

工資、薪金支出稅前扣除的標(biāo)準(zhǔn)是什么?

企業(yè)所得稅稅前扣除的損失是指什么?

05:55

05:55

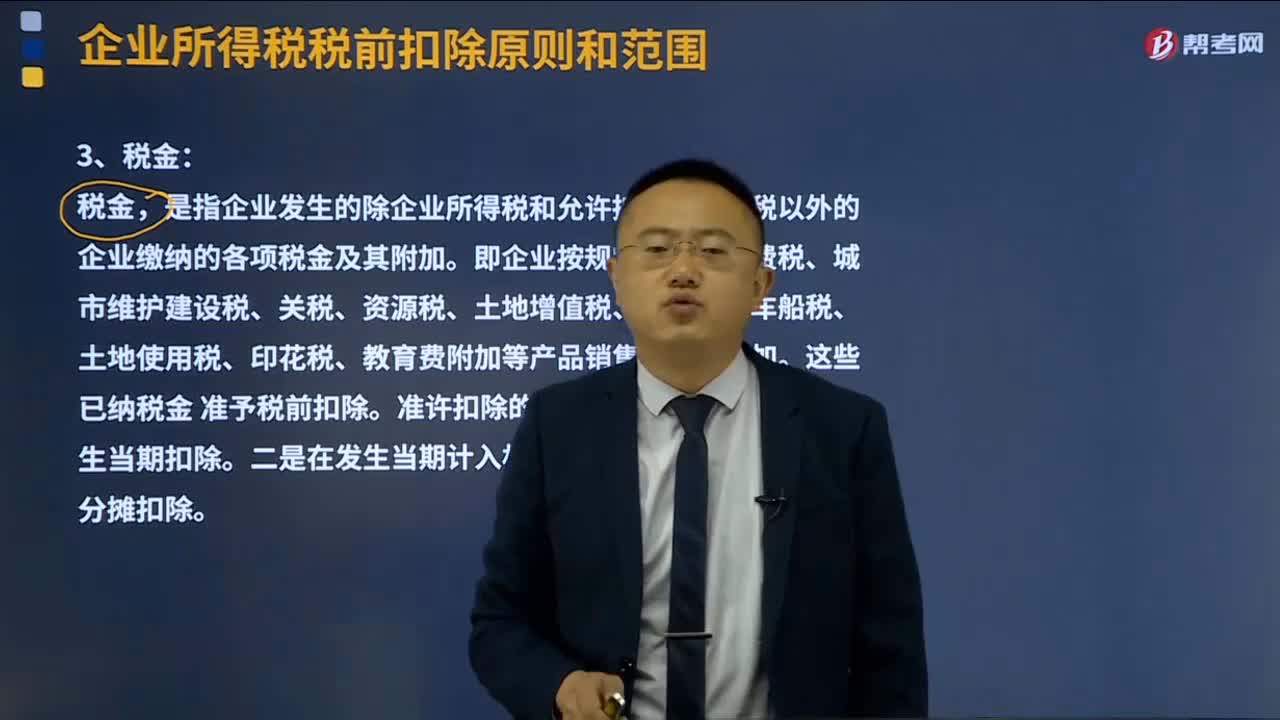

什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項(xiàng)稅金及其附加。

03:47

03:47

企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。(一)稅前扣除項(xiàng)目的原則;納稅人申報(bào)的扣除要真實(shí)、合法;成本是納稅人銷(xiāo)售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務(wù)、轉(zhuǎn)讓固定資產(chǎn)、無(wú)形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓?zhuān)┑某杀荆?/p>

07:43

07:43

接受捐贈(zèng)的收入如何確認(rèn)?:接受捐贈(zèng)的收入不屬于計(jì)算業(yè)務(wù)招待費(fèi)、廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除限額的基數(shù)。按照實(shí)際收到捐贈(zèng)資產(chǎn)的日期確認(rèn)收入的實(shí)現(xiàn)。1、企業(yè)接受捐贈(zèng)的非貨幣性資產(chǎn),不包括由受贈(zèng)企業(yè)另外支付或應(yīng)付的相關(guān)稅費(fèi),2、企業(yè)接受捐贈(zèng)的存貨、固定資產(chǎn)、無(wú)形資產(chǎn)和投資資產(chǎn)等,可按稅法規(guī)定結(jié)轉(zhuǎn)存貨銷(xiāo)售成本、投資轉(zhuǎn)讓成本或扣除固定資產(chǎn)折舊、無(wú)形資產(chǎn)攤銷(xiāo)額,3、企業(yè)接受貨物捐贈(zèng),(2)計(jì)入所得稅應(yīng)稅收入的時(shí)間。

08:19

08:19

已納消費(fèi)稅扣除如何計(jì)算?:已納消費(fèi)稅扣除如何計(jì)算?外購(gòu)應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費(fèi)稅;當(dāng)期準(zhǔn)予扣除的已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)×適用稅率,當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)=期初庫(kù)存的外購(gòu)應(yīng)稅消費(fèi)品的買(mǎi)價(jià)+當(dāng)期購(gòu)進(jìn)的應(yīng)稅消費(fèi)品的買(mǎi)價(jià)-期末庫(kù)存的外購(gòu)應(yīng)稅消費(fèi)品的買(mǎi)價(jià)。

00:22

00:22

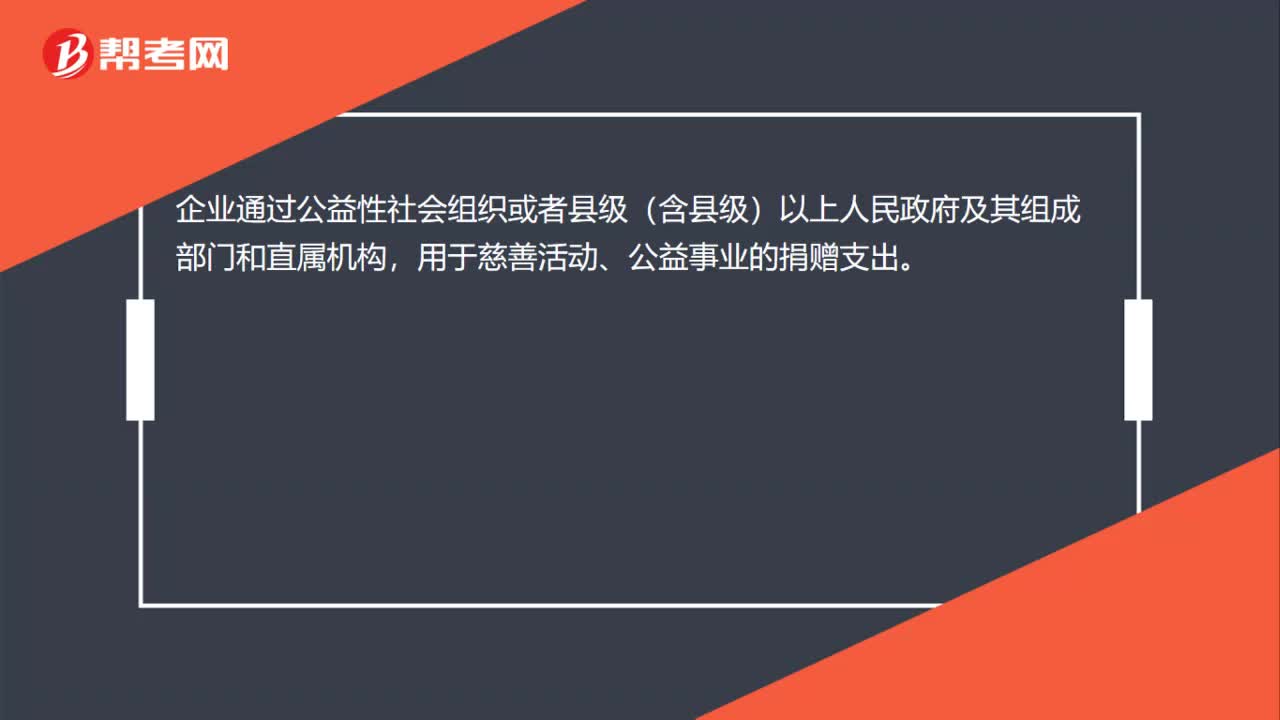

企業(yè)可以稅前扣除捐贈(zèng)支出的范圍是什么?:企業(yè)可以稅前扣除捐贈(zèng)支出的范圍是什么?企業(yè)通過(guò)公益性社會(huì)組織或者縣級(jí)(含縣級(jí))以上人民政府及其組成部門(mén)和直屬機(jī)構(gòu),用于慈善活動(dòng)、公益事業(yè)的捐贈(zèng)支出。

00:21

00:21

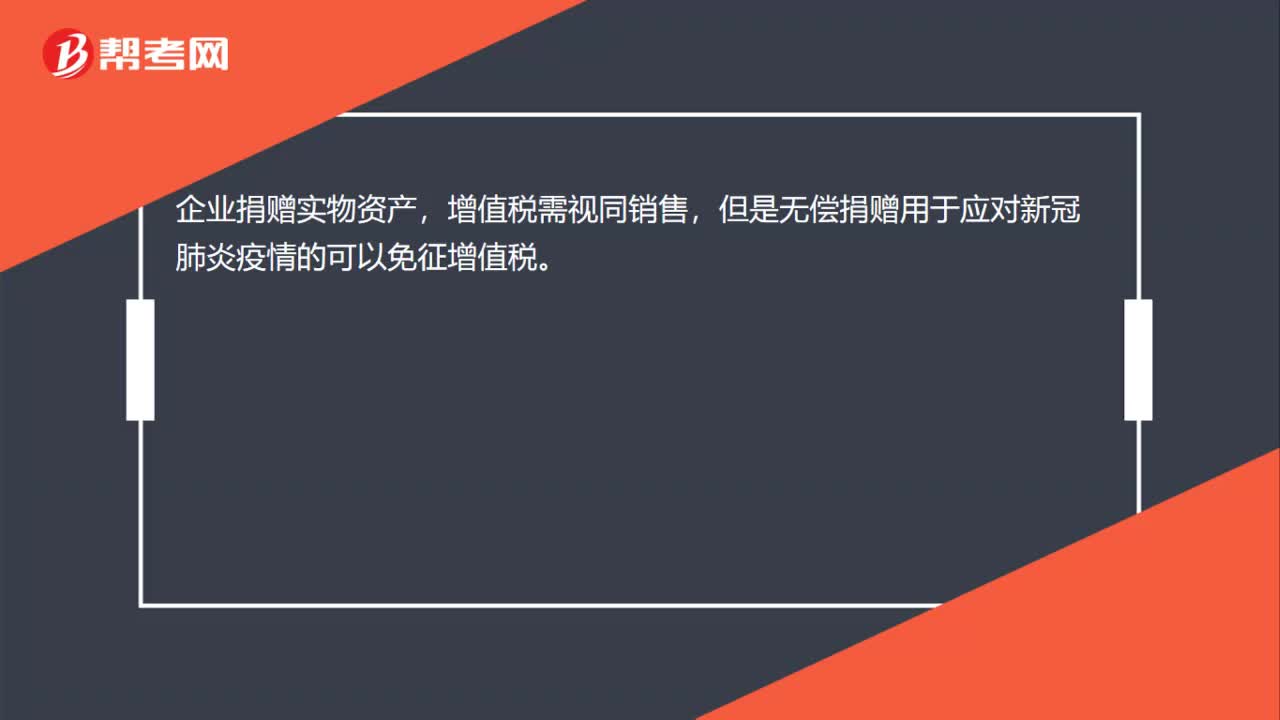

企業(yè)捐贈(zèng)實(shí)物資產(chǎn),增值稅是否要視同銷(xiāo)售?:增值稅是否要視同銷(xiāo)售?企業(yè)捐贈(zèng)實(shí)物資產(chǎn),增值稅需視同銷(xiāo)售,但是無(wú)償捐贈(zèng)用于應(yīng)對(duì)新冠肺炎疫情的可以免征增值稅。

00:36

00:36

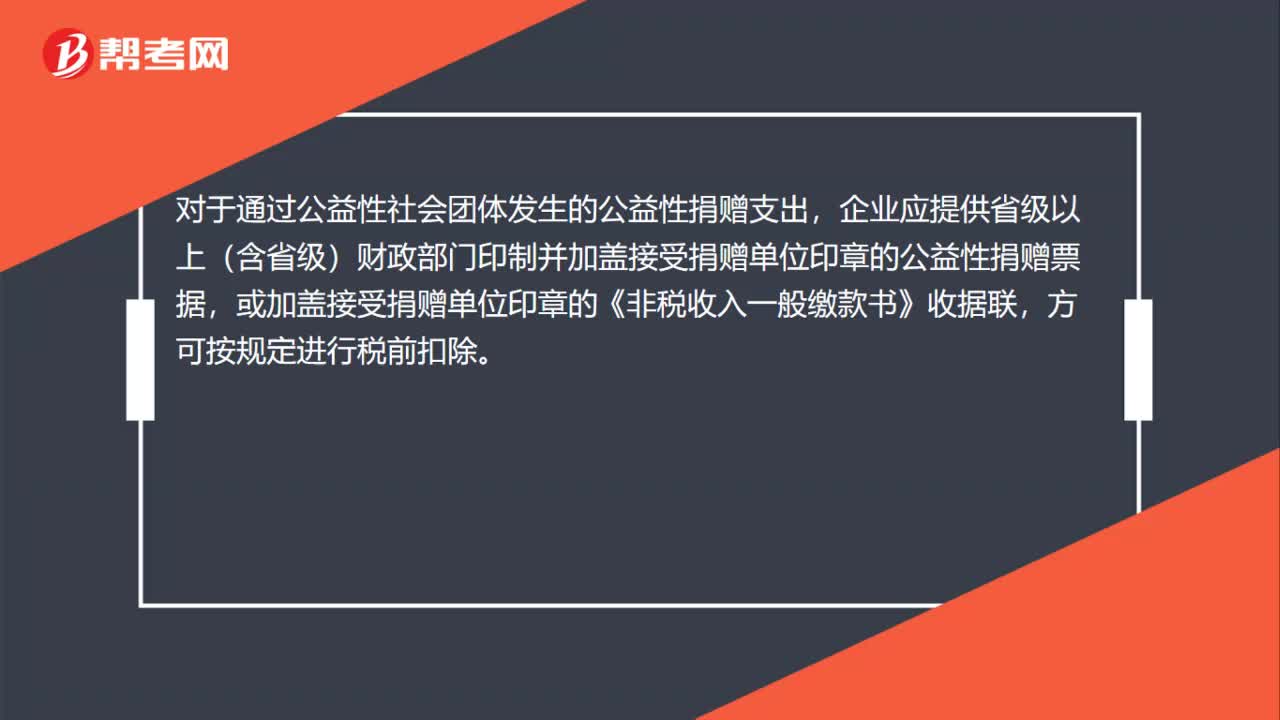

企業(yè)進(jìn)行公益性捐贈(zèng)扣除前是否要有憑據(jù)?:企業(yè)進(jìn)行公益性捐贈(zèng)扣除前是否要有憑據(jù)?對(duì)于通過(guò)公益性社會(huì)團(tuán)體發(fā)生的公益性捐贈(zèng)支出,企業(yè)應(yīng)提供省級(jí)以上(含省級(jí))財(cái)政部門(mén)印制并加蓋接受捐贈(zèng)單位印章的公益性捐贈(zèng)票據(jù),或加蓋接受捐贈(zèng)單位印章的《非稅收入一般繳款書(shū)》收據(jù)聯(lián),方可按規(guī)定進(jìn)行稅前扣除。

00:29

00:29

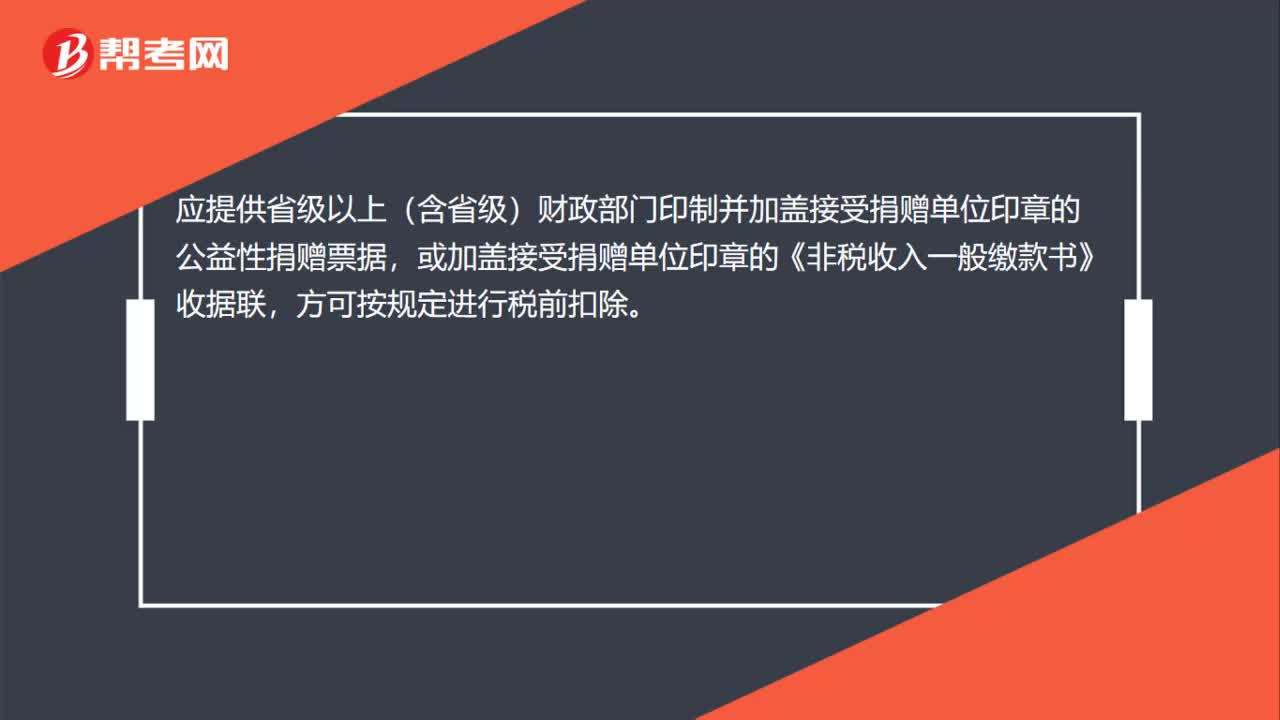

公益性捐贈(zèng)在個(gè)稅前扣除,需要什么憑據(jù)嗎?:公益性捐贈(zèng)在個(gè)稅前扣除,需要什么憑據(jù)嗎?應(yīng)提供省級(jí)以上(含省級(jí))財(cái)政部門(mén)印制并加蓋接受捐贈(zèng)單位印章的公益性捐贈(zèng)票據(jù),或加蓋接受捐贈(zèng)單位印章的《非稅收入一般繳款書(shū)》收據(jù)聯(lián),方可按規(guī)定進(jìn)行稅前扣除。

00:37

00:37

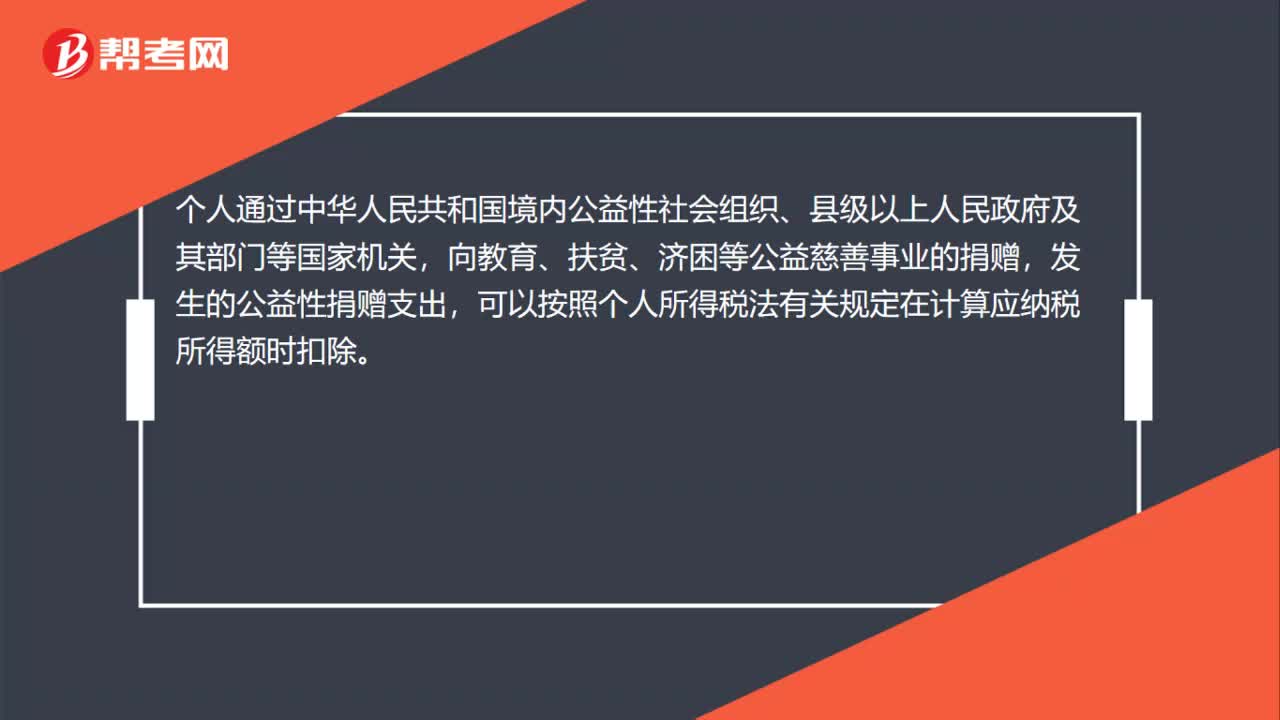

個(gè)人通過(guò)何種途徑的公益慈善事業(yè)捐贈(zèng)能享受稅前扣除?:個(gè)人通過(guò)何種途徑的公益慈善事業(yè)捐贈(zèng)能享受稅前扣除?個(gè)人通過(guò)中華人民共和國(guó)境內(nèi)公益性社會(huì)組織、縣級(jí)以上人民政府及其部門(mén)等國(guó)家機(jī)關(guān),向教育、扶貧、濟(jì)困等公益慈善事業(yè)的捐贈(zèng),發(fā)生的公益性捐贈(zèng)支出,可以按照個(gè)人所得稅法有關(guān)規(guī)定在計(jì)算應(yīng)納稅所得額時(shí)扣除。

01:41

01:41

業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?:業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照發(fā)生額的60%扣除,但最高不得超過(guò)當(dāng)年銷(xiāo)售營(yíng)業(yè)收入的5‰。可稅前列支為13.2萬(wàn)元,甲企業(yè)2019年度招待費(fèi)納稅調(diào)增額=22-13.2=8.8萬(wàn)元。第二種情況:甲企業(yè)2019年度實(shí)際招待費(fèi)22萬(wàn)元,2019年度銷(xiāo)售收入2000萬(wàn)元,22*60%=13.2萬(wàn)元,可稅前列支為10萬(wàn)元。

00:32

00:32

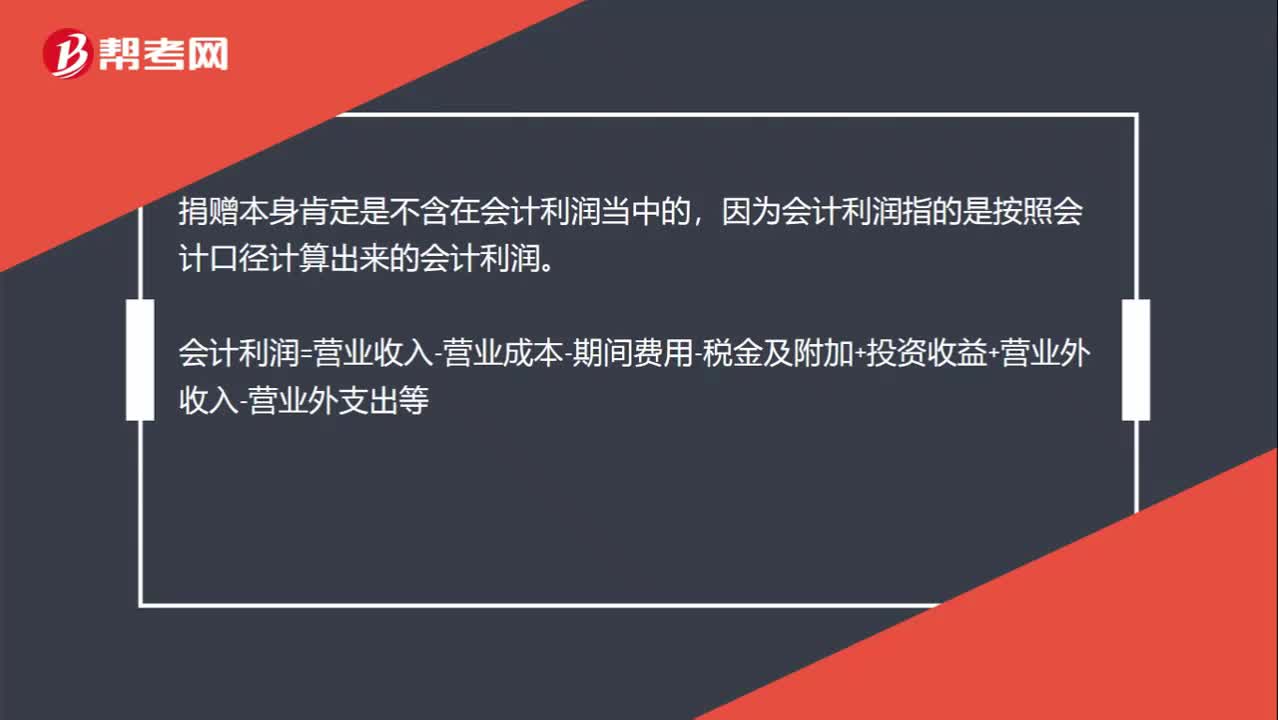

捐贈(zèng)包含在利潤(rùn)里面嗎?:捐贈(zèng)包含在利潤(rùn)里面嗎?捐贈(zèng)本身肯定是不含在會(huì)計(jì)利潤(rùn)當(dāng)中的,因?yàn)闀?huì)計(jì)利潤(rùn)指的是按照會(huì)計(jì)口徑計(jì)算出來(lái)的會(huì)計(jì)利潤(rùn)。會(huì)計(jì)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-期間費(fèi)用-稅金及附加+投資收益+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出等

04:17

04:17

贈(zèng)與合同的性質(zhì)是什么?:贈(zèng)與人把自己的財(cái)產(chǎn)無(wú)償?shù)厮徒o受贈(zèng)人,受贈(zèng)人同意接受的合同。贈(zèng)與的財(cái)產(chǎn)不限于所有權(quán)的移轉(zhuǎn),但訂立贈(zèng)與合同屬于雙方法律行為。贈(zèng)與合同須當(dāng)事人雙方意思表示一致才能成立,規(guī)定贈(zèng)與合同在當(dāng)事人雙方意思表示一致時(shí)即告成立。除合同中雙方約定附條件的義務(wù)外。原則上受贈(zèng)人并不因贈(zèng)與合同而承擔(dān)義務(wù),故為單務(wù)合同,致使贈(zèng)與的財(cái)產(chǎn)毀損、滅失。贈(zèng)與人應(yīng)承擔(dān)損害賠償責(zé)任:贈(zèng)與人不承擔(dān)責(zé)任。③附義務(wù)的贈(zèng)與。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日