下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀行為。

00:13

00:13稅務(wù)行政主體的權(quán)利有哪些?:稅務(wù)機關(guān)和納稅人的權(quán)利和義務(wù)。(一)稅務(wù)機關(guān)和稅務(wù)人員的權(quán)利。(二)稅務(wù)機關(guān)和稅務(wù)人員的義務(wù),1、稅務(wù)機關(guān)應(yīng)當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機關(guān)應(yīng)當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機關(guān)應(yīng)當對下級稅務(wù)機關(guān)的執(zhí)法活動依法進行監(jiān)督,7、各級稅務(wù)機關(guān)應(yīng)當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

04:18

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進行審查并作出行政復(fù)議決定的稅務(wù)機關(guān)。稅務(wù)行政復(fù)議機關(guān)中負責稅收法制工作的機構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當,五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

03:54

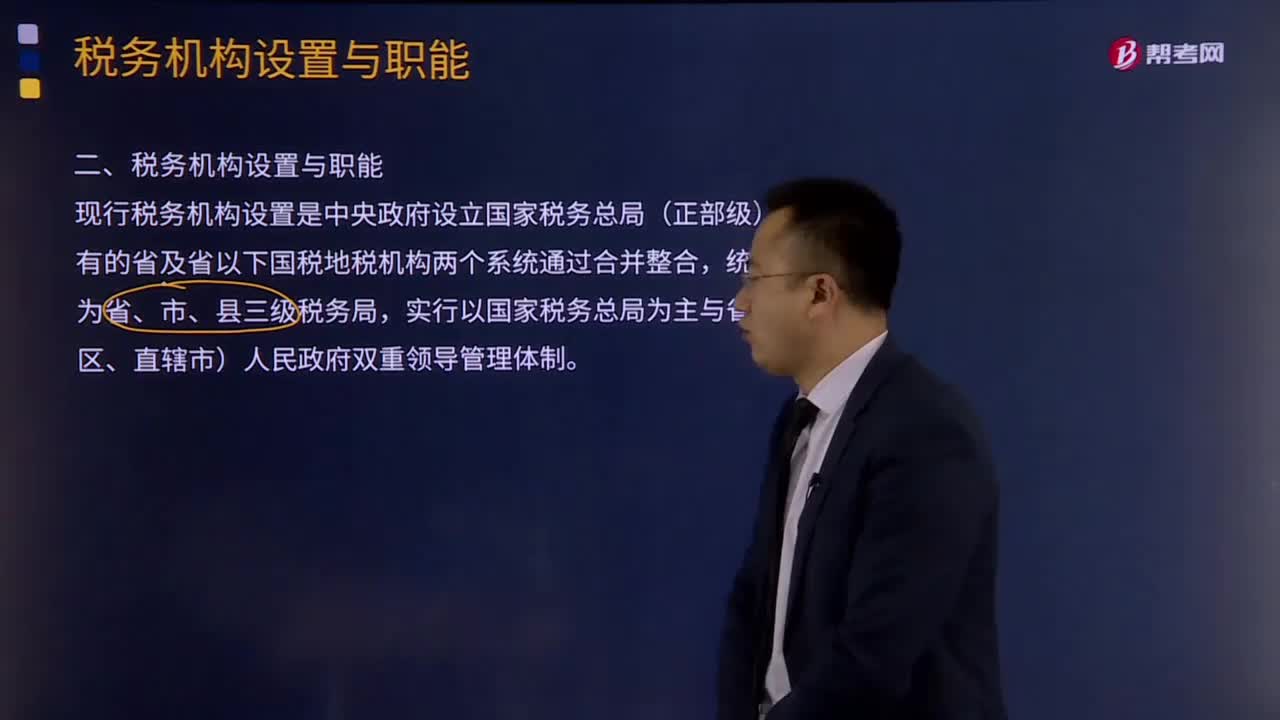

03:54如何理解稅務(wù)機構(gòu)設(shè)置與職能?:如何理解稅務(wù)機構(gòu)設(shè)置與職能?現(xiàn)行稅務(wù)機構(gòu)設(shè)置是中央政府設(shè)立國家稅務(wù)總局(正部級),原有的省及省以下國稅地稅機構(gòu)兩個系統(tǒng)通過合并整合,實行以國家稅務(wù)總局為主與省(自治區(qū)、直轄市)人民政府雙重領(lǐng)導(dǎo)管理體制。另由海關(guān)總署及下屬機構(gòu)負責關(guān)稅征收管理和受托征收進出口增值稅、消費稅等稅收。將省級和省級以下國稅地稅機構(gòu)合并,具體承擔所轄區(qū)域內(nèi)的各項稅收、非稅收入征管等職責;國稅地稅機構(gòu)合并后。

09:32

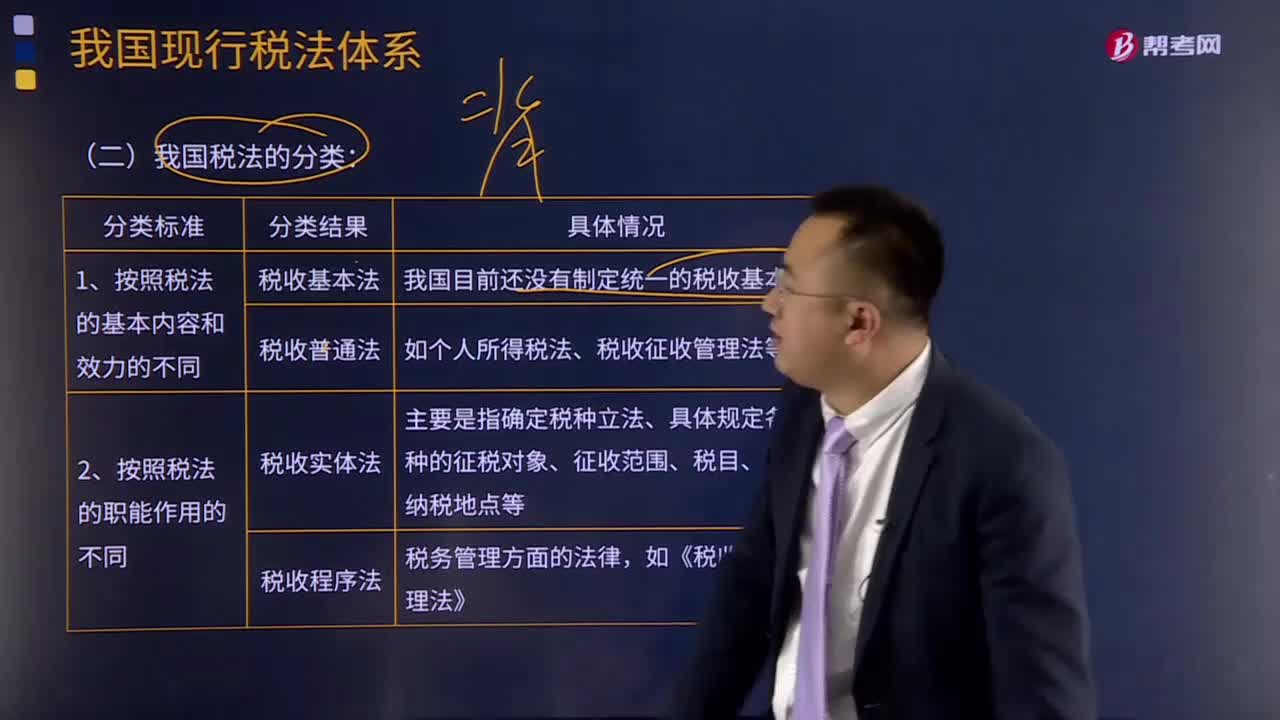

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權(quán)限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質(zhì)、稅務(wù)管理機構(gòu)、稅收立法與管理權(quán)限、納稅人的基本權(quán)利與義務(wù)、征稅機關(guān)的權(quán)利和義務(wù)、稅種設(shè)置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

05:35

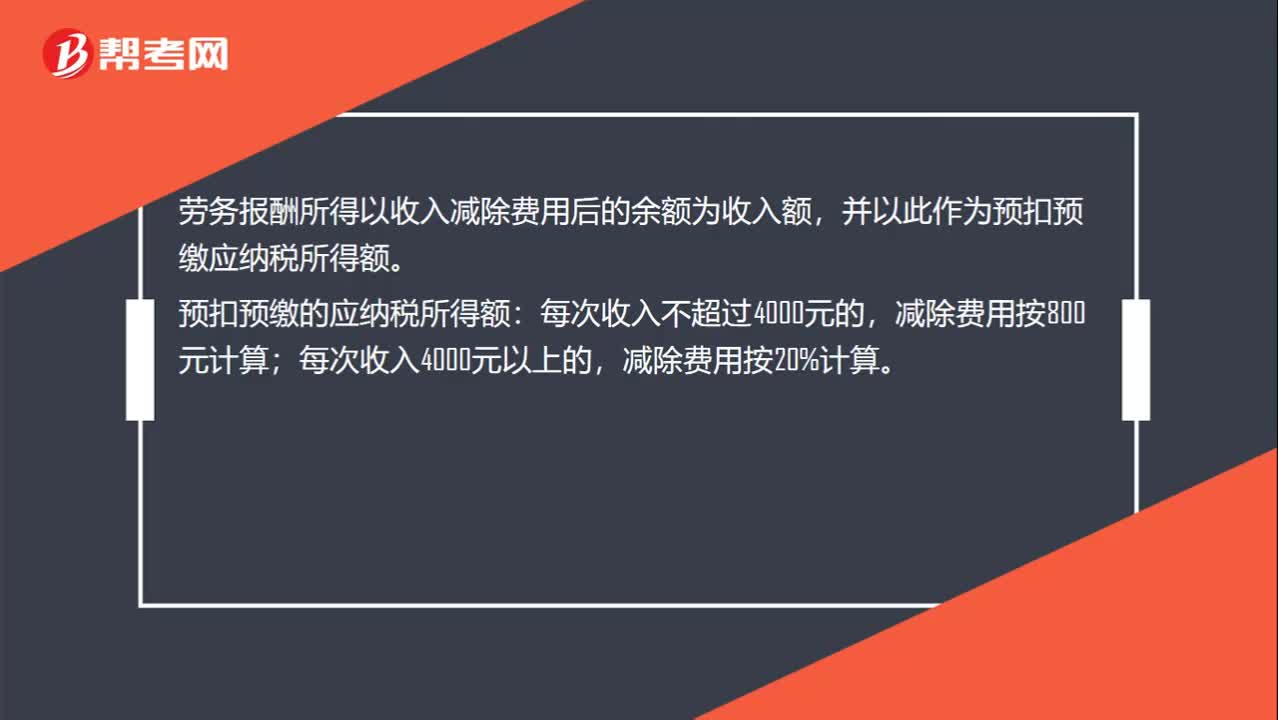

05:35稅目應(yīng)該如何理解?:稅目應(yīng)該如何理解?與征稅對象相關(guān)的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應(yīng)具體的征稅范圍:是據(jù)以計算征稅對象應(yīng)納稅款的直接數(shù)量依據(jù),解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

04:10

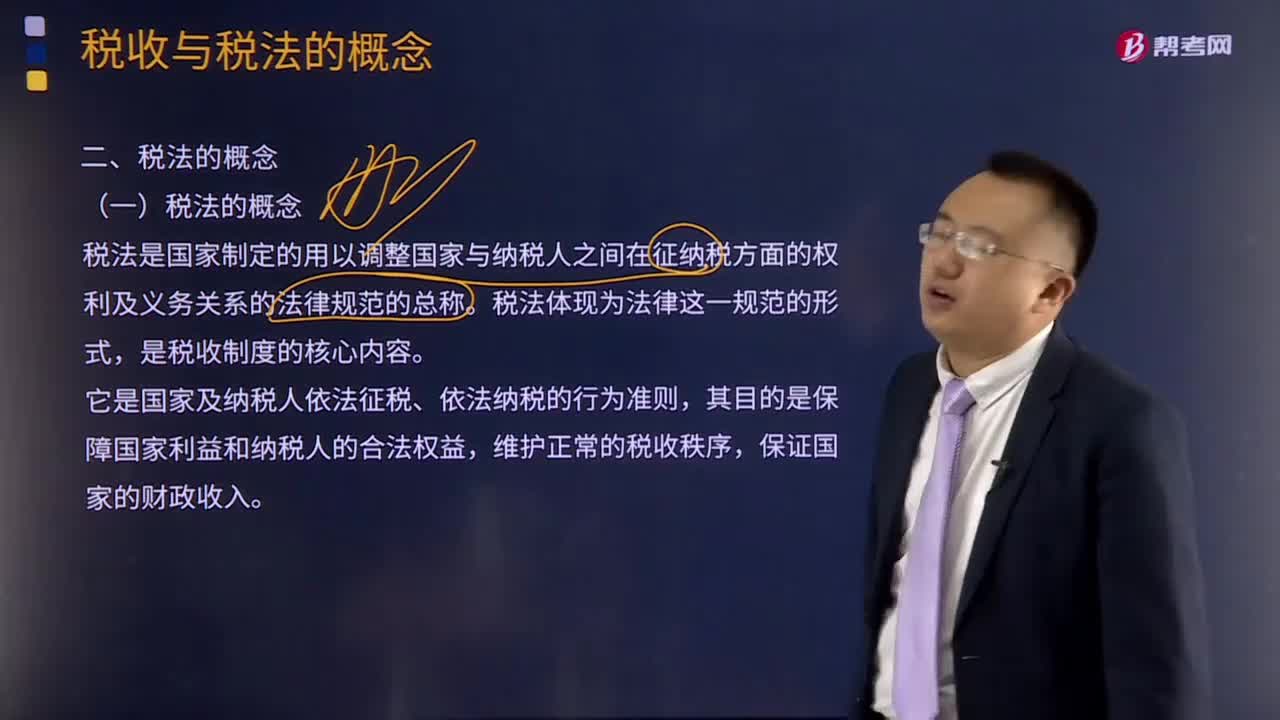

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國家及納稅人依法征稅、依法納稅的行為準則,其目的是保障國家利益和納稅人的合法權(quán)益,維護正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。