下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

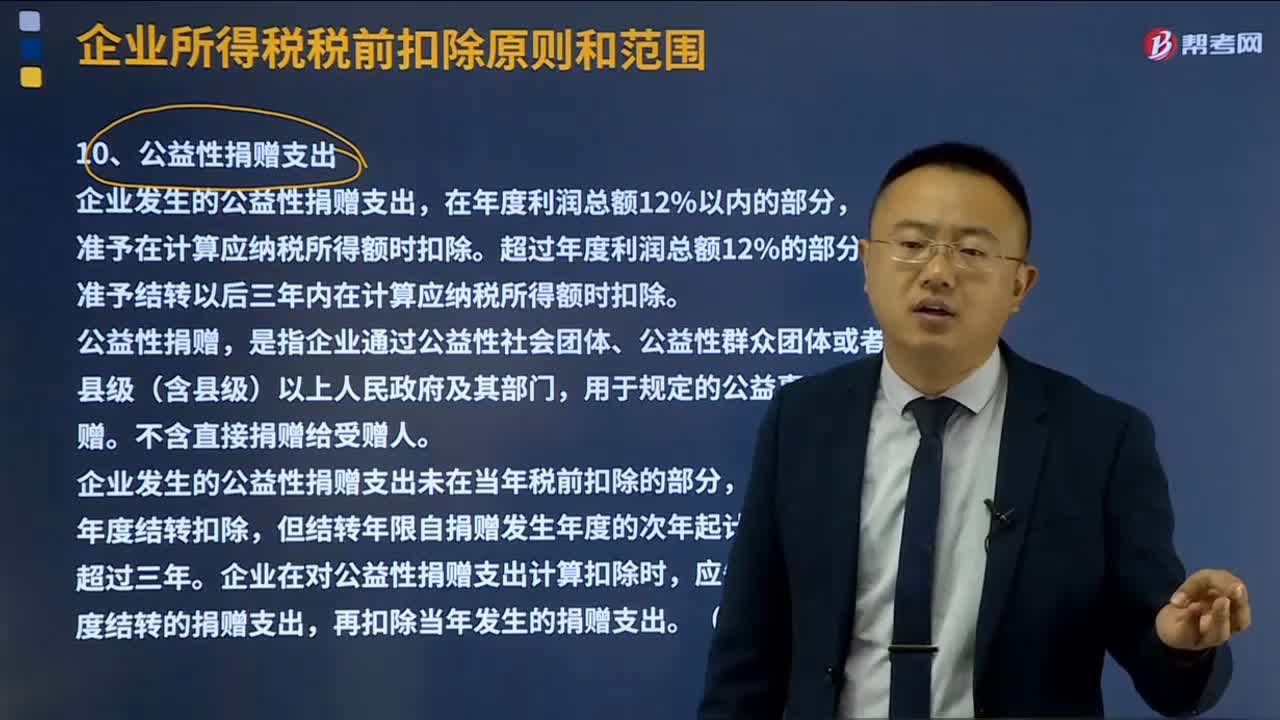

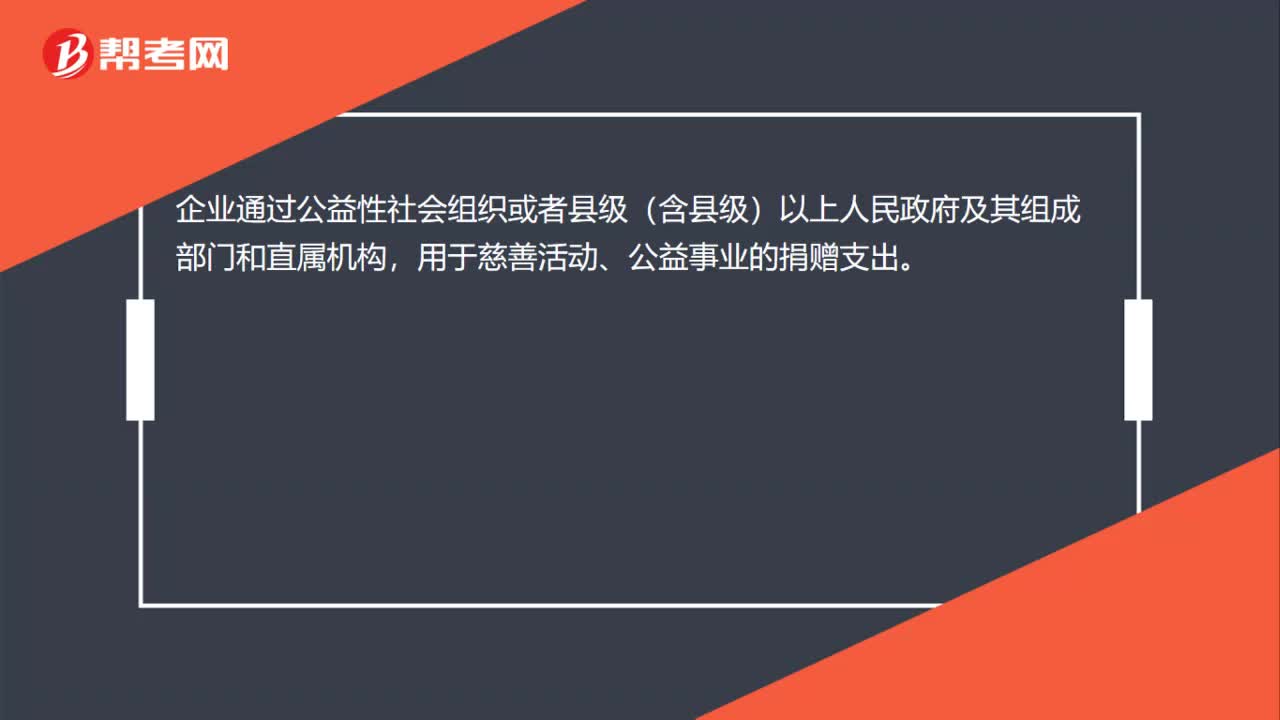

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構,用于慈善活動、公益事業(yè)的捐贈支出。

00:21

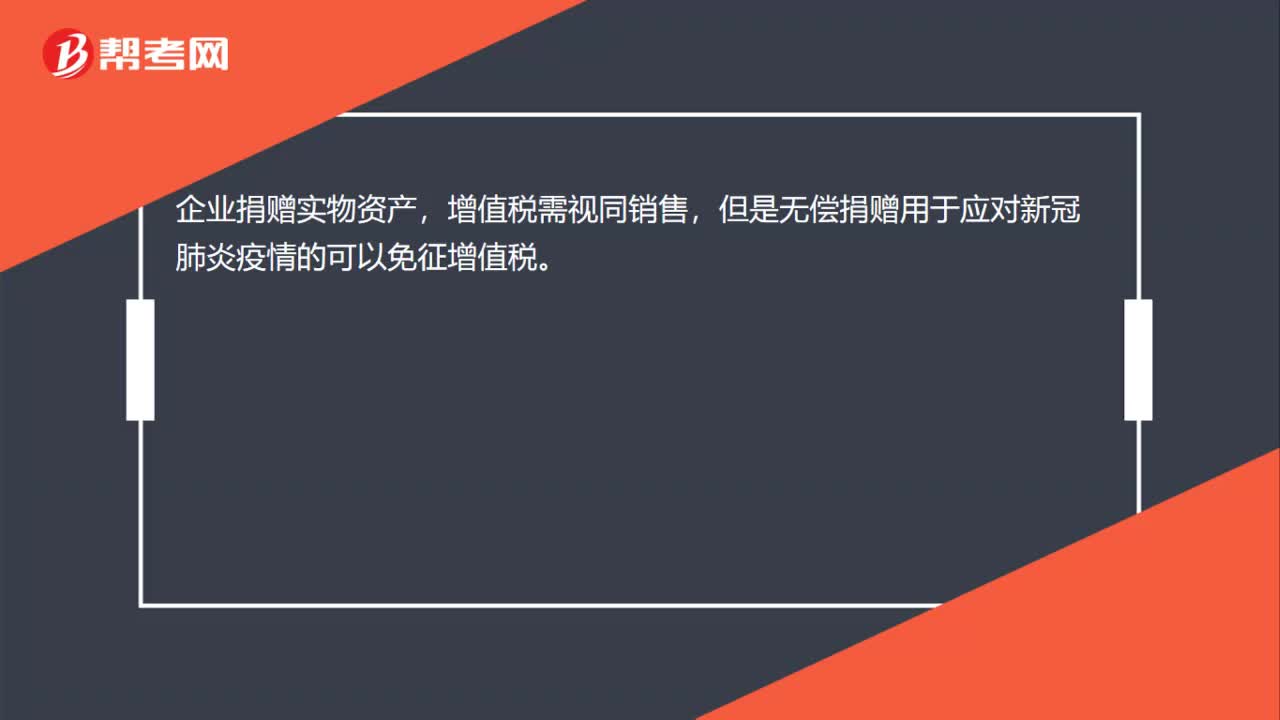

00:21企業(yè)捐贈實物資產,增值稅是否要視同銷售?:增值稅是否要視同銷售?企業(yè)捐贈實物資產,增值稅需視同銷售,但是無償捐贈用于應對新冠肺炎疫情的可以免征增值稅。

00:36

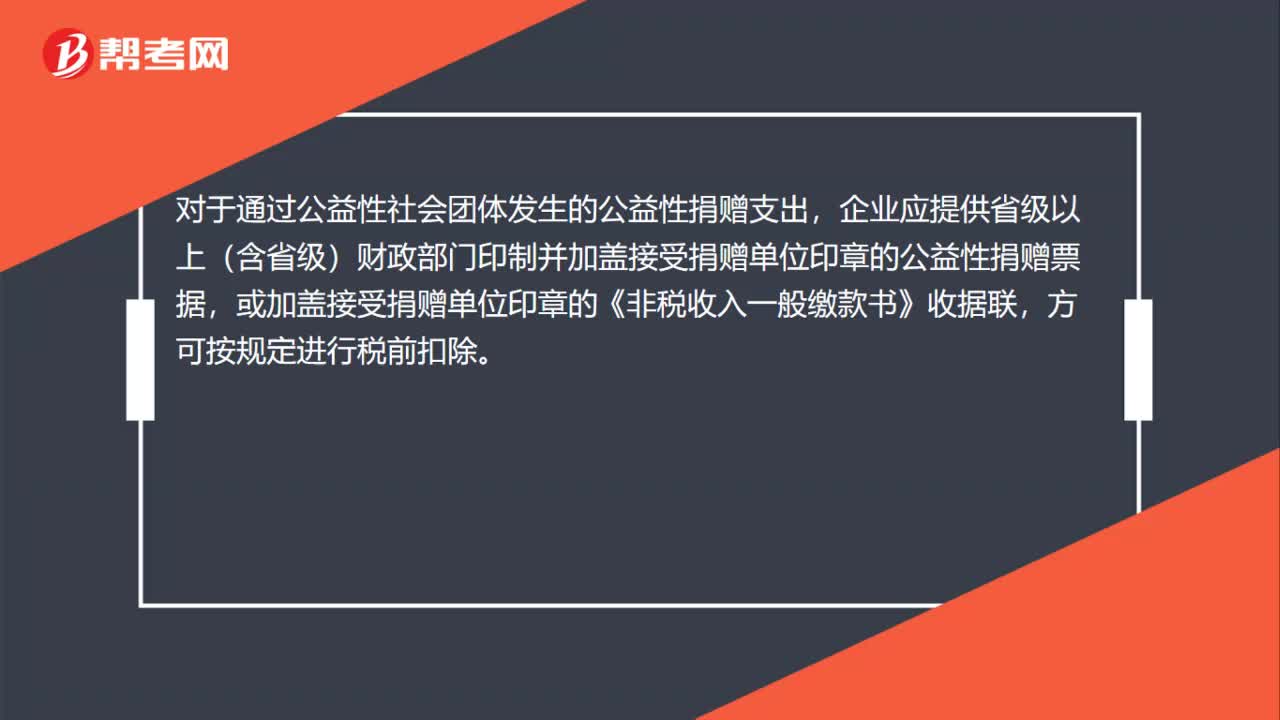

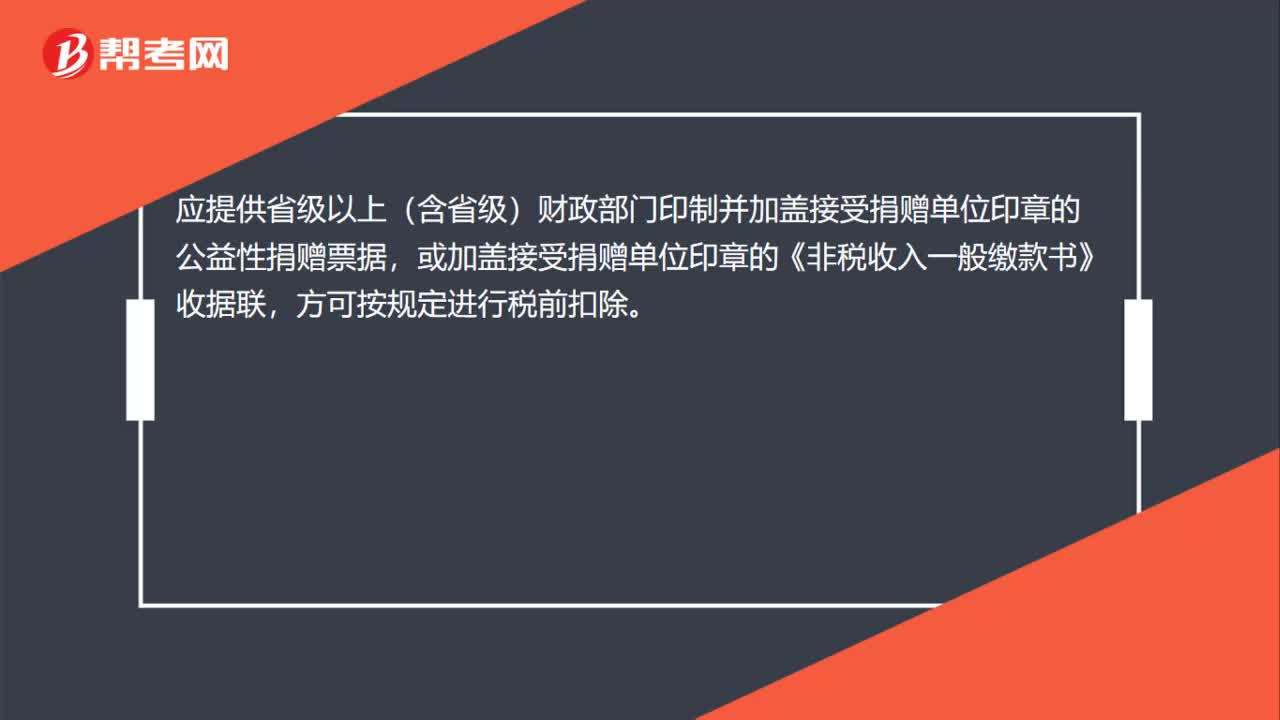

00:36企業(yè)進行公益性捐贈扣除前是否要有憑據(jù)?:企業(yè)進行公益性捐贈扣除前是否要有憑據(jù)?對于通過公益性社會團體發(fā)生的公益性捐贈支出,企業(yè)應提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據(jù),或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),方可按規(guī)定進行稅前扣除。

00:29

00:29公益性捐贈在個稅前扣除,需要什么憑據(jù)嗎?:公益性捐贈在個稅前扣除,需要什么憑據(jù)嗎?應提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據(jù),或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),方可按規(guī)定進行稅前扣除。

00:37

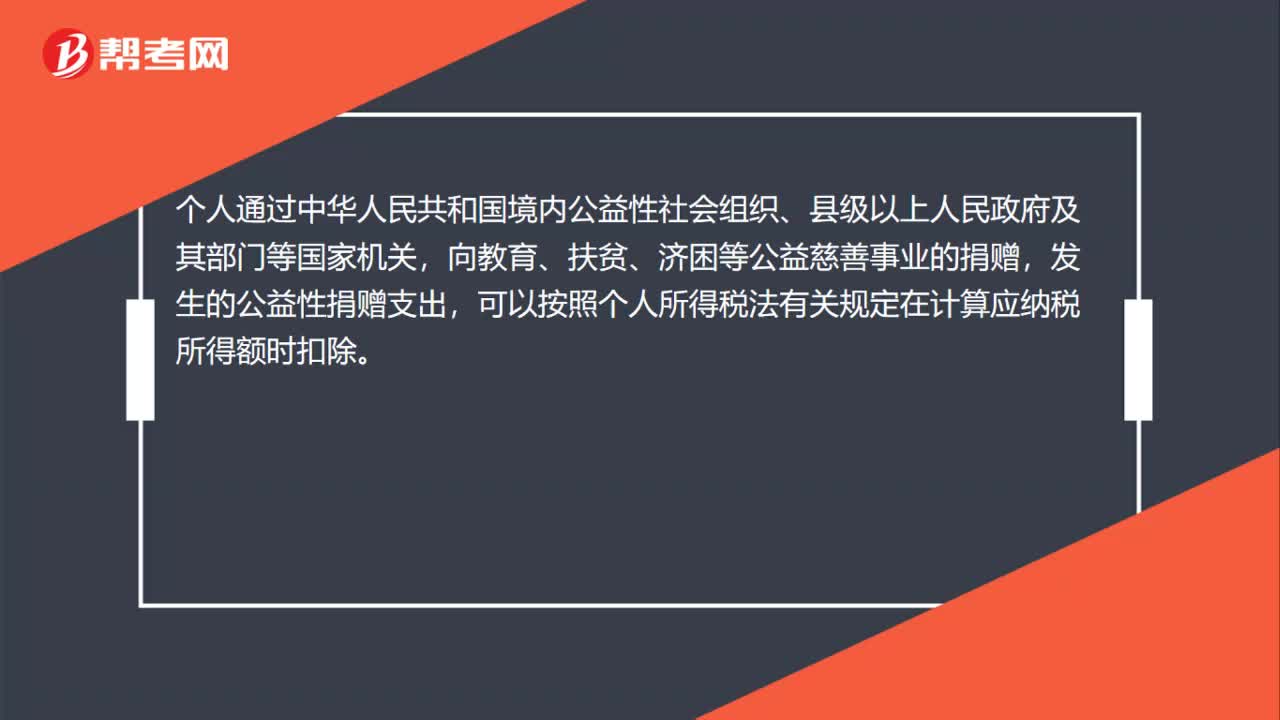

00:37個人通過何種途徑的公益慈善事業(yè)捐贈能享受稅前扣除?:個人通過何種途徑的公益慈善事業(yè)捐贈能享受稅前扣除?個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業(yè)的捐贈,發(fā)生的公益性捐贈支出,可以按照個人所得稅法有關規(guī)定在計算應納稅所得額時扣除。

01:42

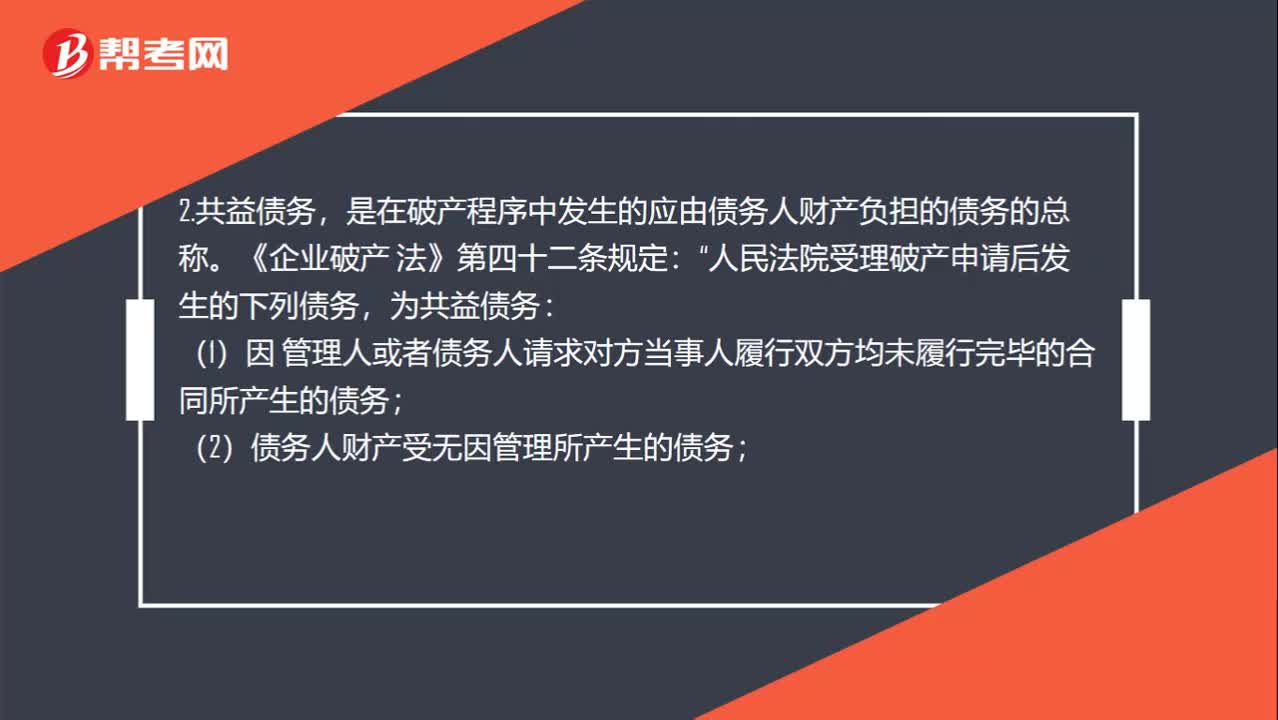

01:42什么是別除權與共益?zhèn)鶆眨浚菏裁词莿e除權與共益?zhèn)鶆眨?.別除權是指對破產企業(yè)的特定財產享有擔保權的權利人,對債務人的特定財產享有的擔保權暫停行使)。是在破產程序中發(fā)生的應由債務人財產負擔的債務的總稱。人民法院受理破產申請后發(fā)生的下列債務“(1)因 管理人或者債務人請求對方當事人履行雙方均未履行完畢的合同所產生的債務:(2)債務人財產受無因管理所產生的債務;(3)因債務人不當?shù)脛x所產生的債務;

01:41

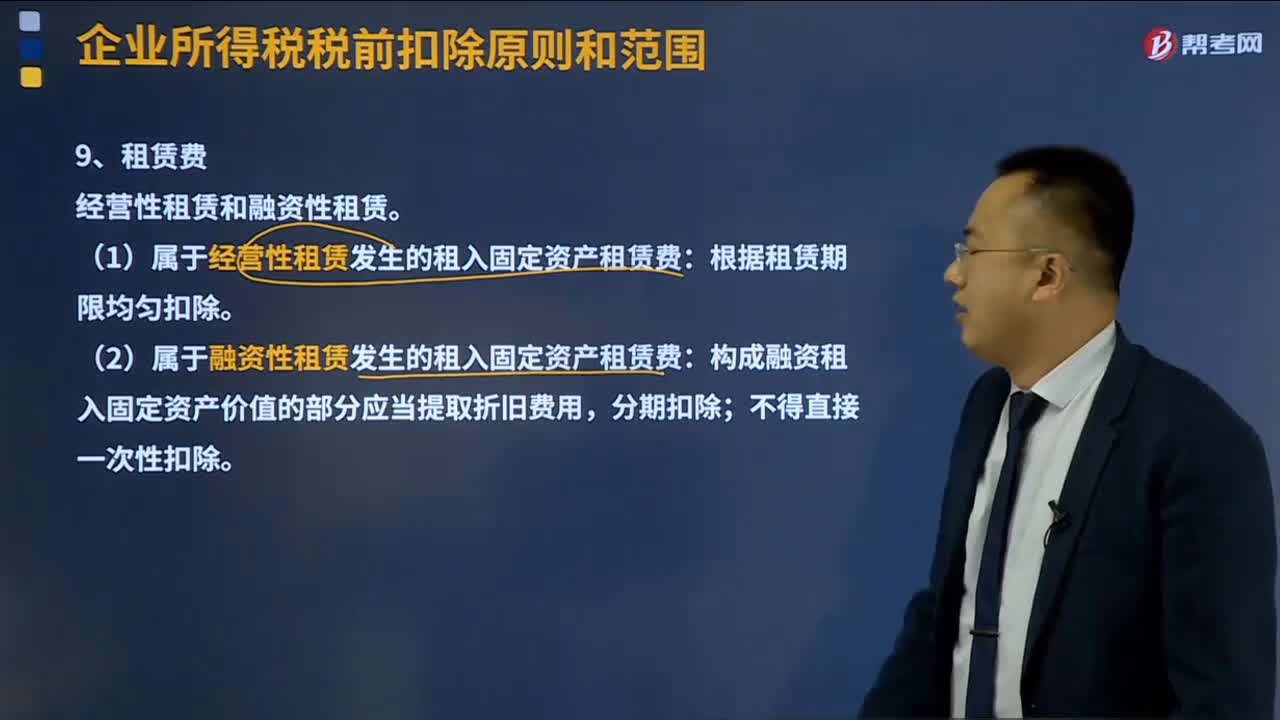

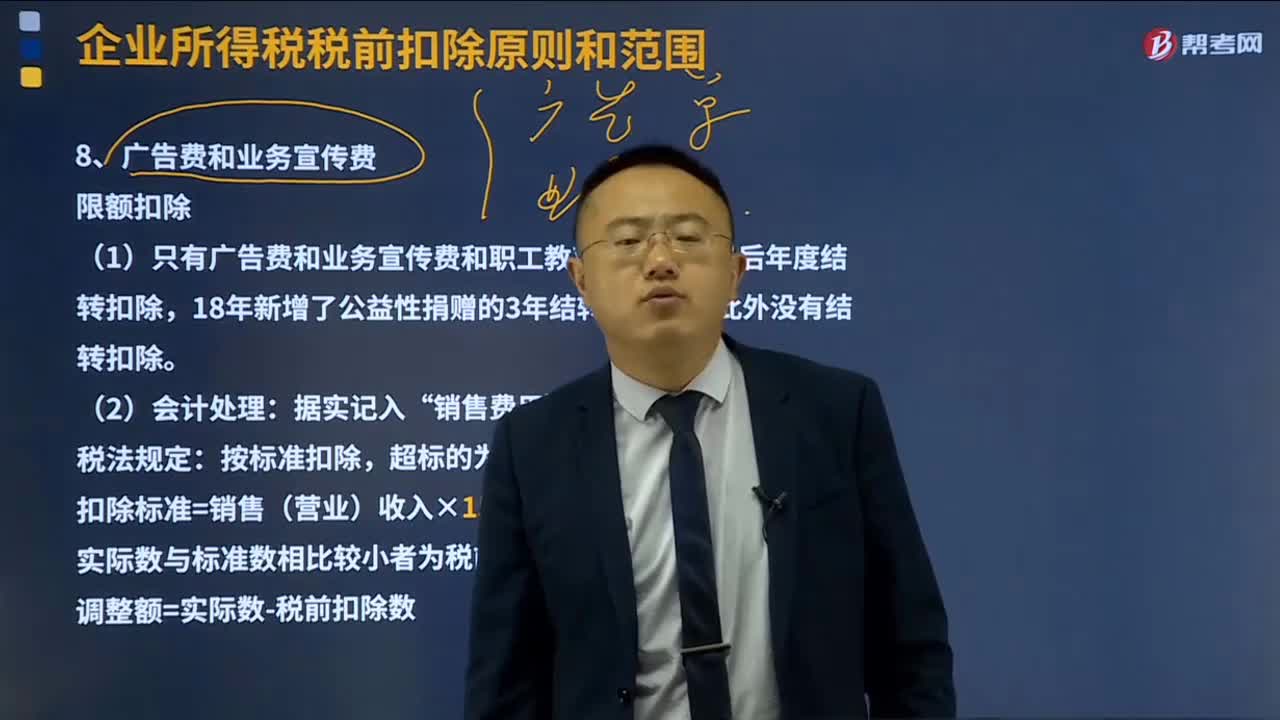

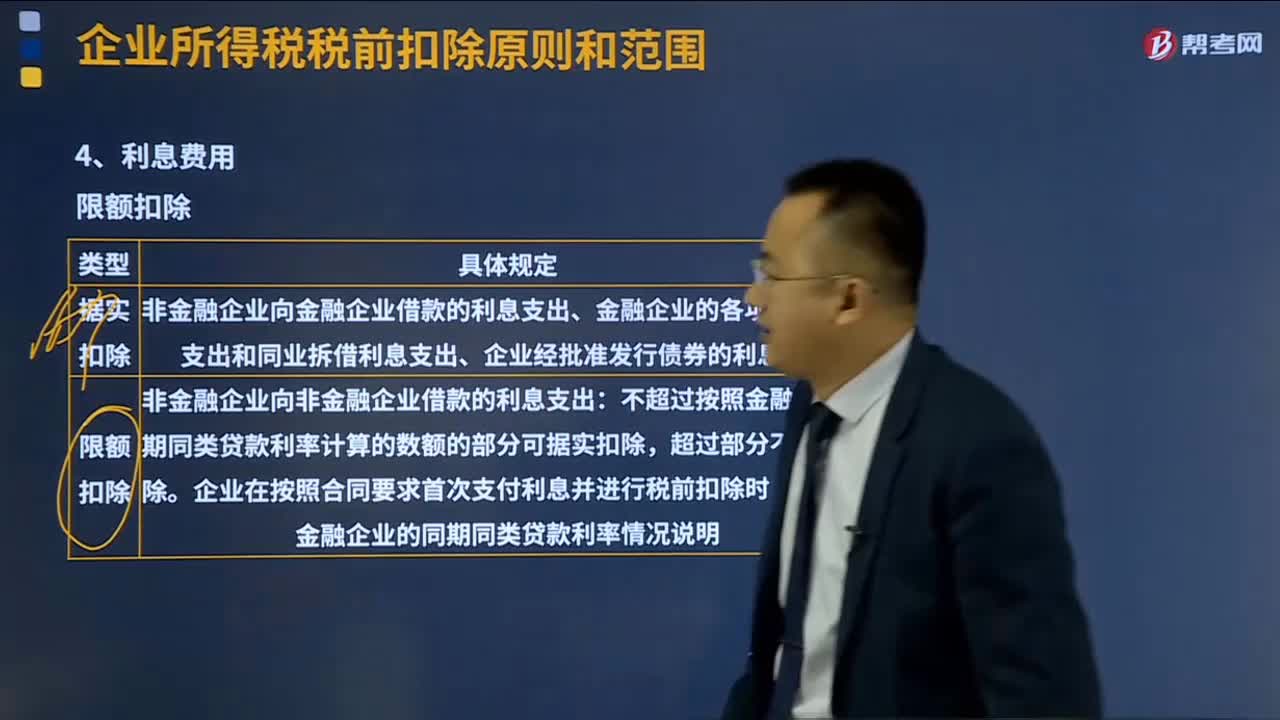

01:41業(yè)務招待費如何進行稅前扣除?:業(yè)務招待費如何進行稅前扣除?企業(yè)發(fā)生的與生產經營活動有關的業(yè)務招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費納稅調增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實際招待費22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

00:32

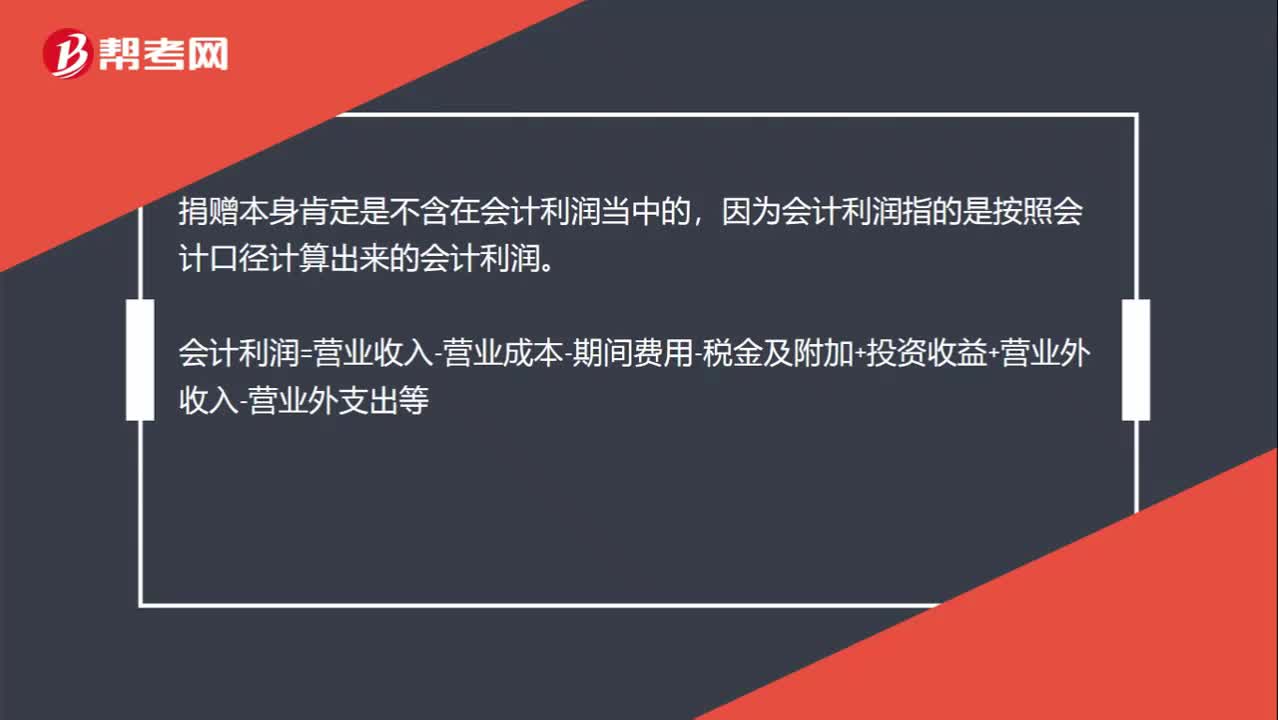

00:32捐贈包含在利潤里面嗎?:捐贈包含在利潤里面嗎?捐贈本身肯定是不含在會計利潤當中的,因為會計利潤指的是按照會計口徑計算出來的會計利潤。會計利潤=營業(yè)收入-營業(yè)成本-期間費用-稅金及附加+投資收益+營業(yè)外收入-營業(yè)外支出等

05:30

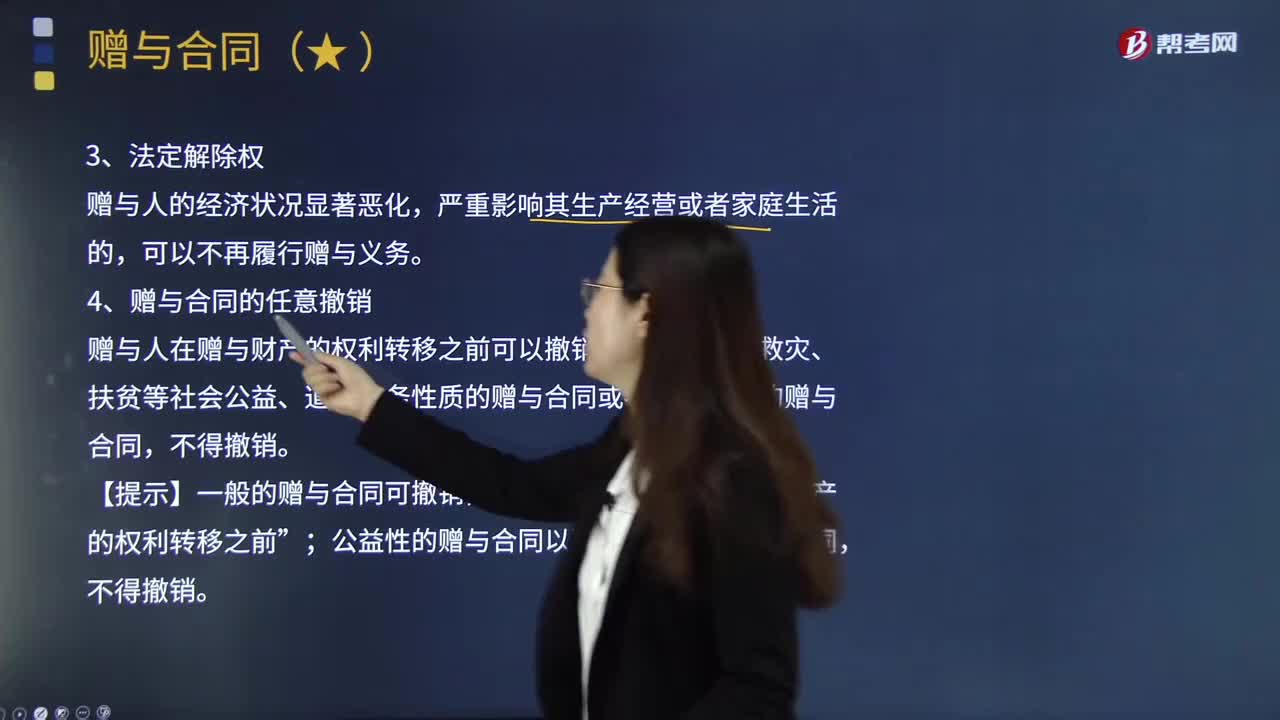

05:30法定解除權與贈與合同的撤銷的內容分別是什么?:法定解除權與贈與合同的撤銷的內容分別是什么?同解除權就是合同當事人依照合同約定或法律規(guī)定享有的解除合同的權利,它的行使直接導致合同權利義務消滅的法律后果。可以不再履行贈與義務,贈與人在贈與財產的權利轉移之前可以撤銷贈與。3.贈與合同的法定撤銷(即便是公證公益的,②贈與人的繼承人或法定代理人的撤銷權“因受贈人的違法行為致使贈與人死亡或者喪失民事行為能力的。贈與人有權撤銷贈與合同。

04:17

04:17贈與合同的性質是什么?:贈與人把自己的財產無償?shù)厮徒o受贈人,受贈人同意接受的合同。贈與的財產不限于所有權的移轉,但訂立贈與合同屬于雙方法律行為。贈與合同須當事人雙方意思表示一致才能成立,規(guī)定贈與合同在當事人雙方意思表示一致時即告成立。除合同中雙方約定附條件的義務外。原則上受贈人并不因贈與合同而承擔義務,故為單務合同,致使贈與的財產毀損、滅失。贈與人應承擔損害賠償責任:贈與人不承擔責任。③附義務的贈與。

09:20

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內法;(四)實體法從舊,程序法從新。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日