下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:24

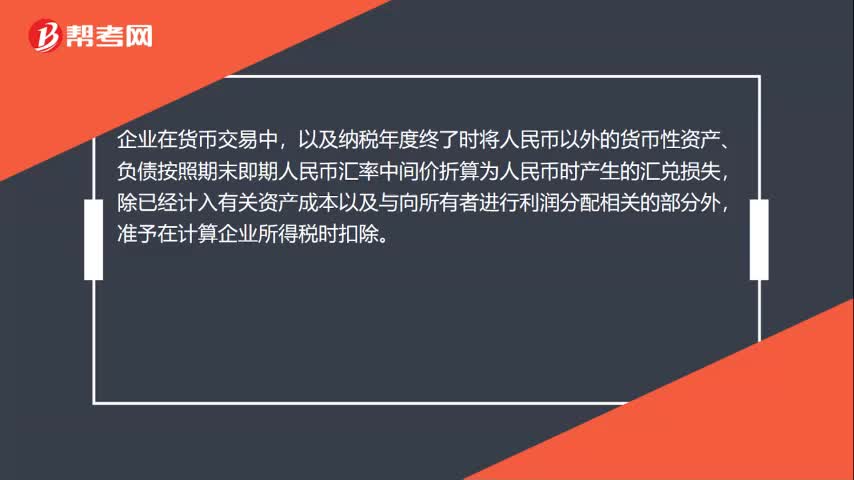

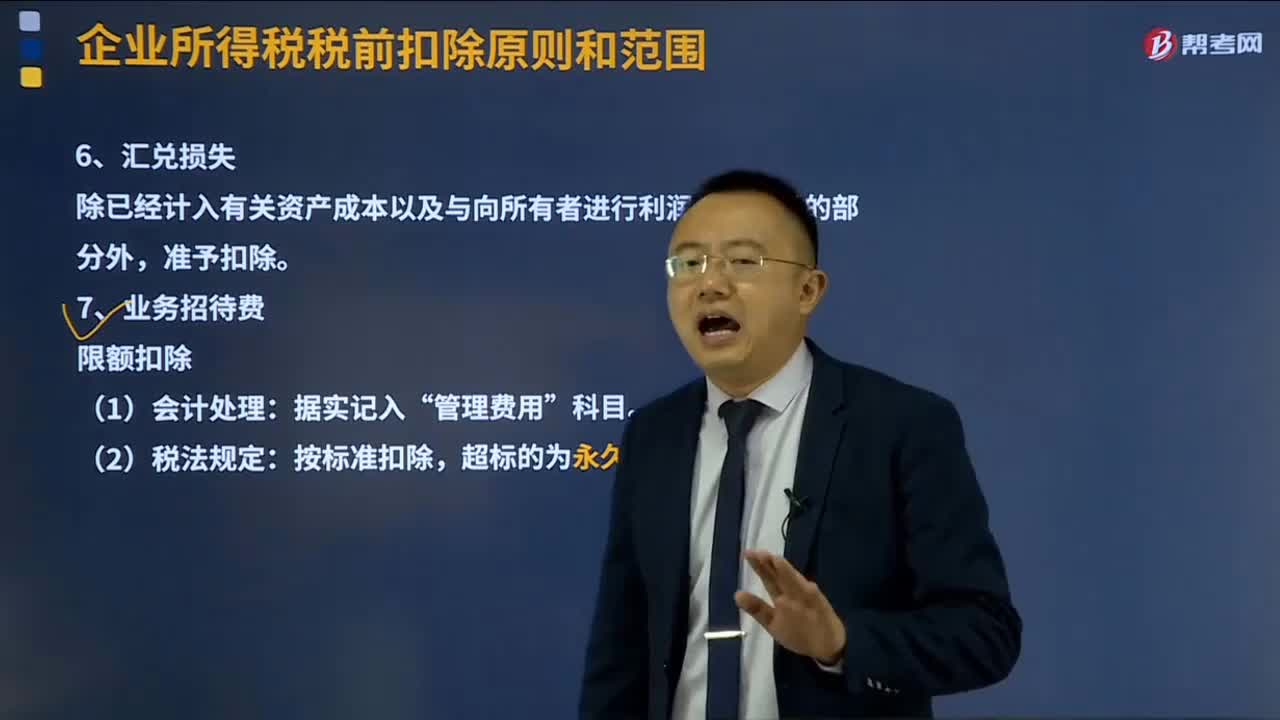

10:24匯兌損失及業(yè)務(wù)招待費分別是怎樣的?:匯兌損失除已經(jīng)計入有關(guān)資產(chǎn)成本以及與向所有者進行利潤分配有關(guān)的部分外,扣除標準1=當(dāng)年銷售(營業(yè))收入的5‰。扣除標準2=實際發(fā)生額×60%,發(fā)生的與籌辦活動有關(guān)的業(yè)務(wù)招待費支出,可按實際發(fā)生額的60%計入企業(yè)籌辦費。并按有關(guān)規(guī)定在稅前扣除:其從被投資企業(yè)所分配的股息、紅利以及股權(quán)轉(zhuǎn)讓收入,可以作為按規(guī)定的比例計算業(yè)務(wù)招待費扣除限額的基數(shù):

19:23

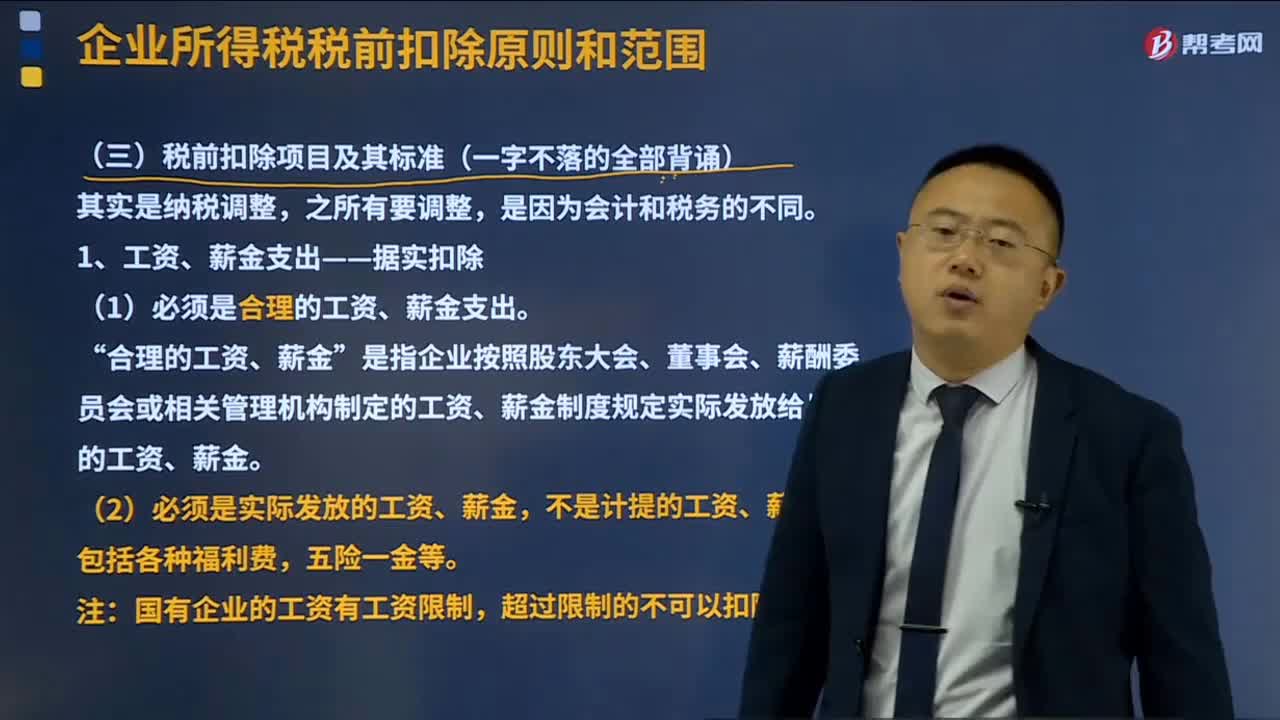

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應(yīng)區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

03:48

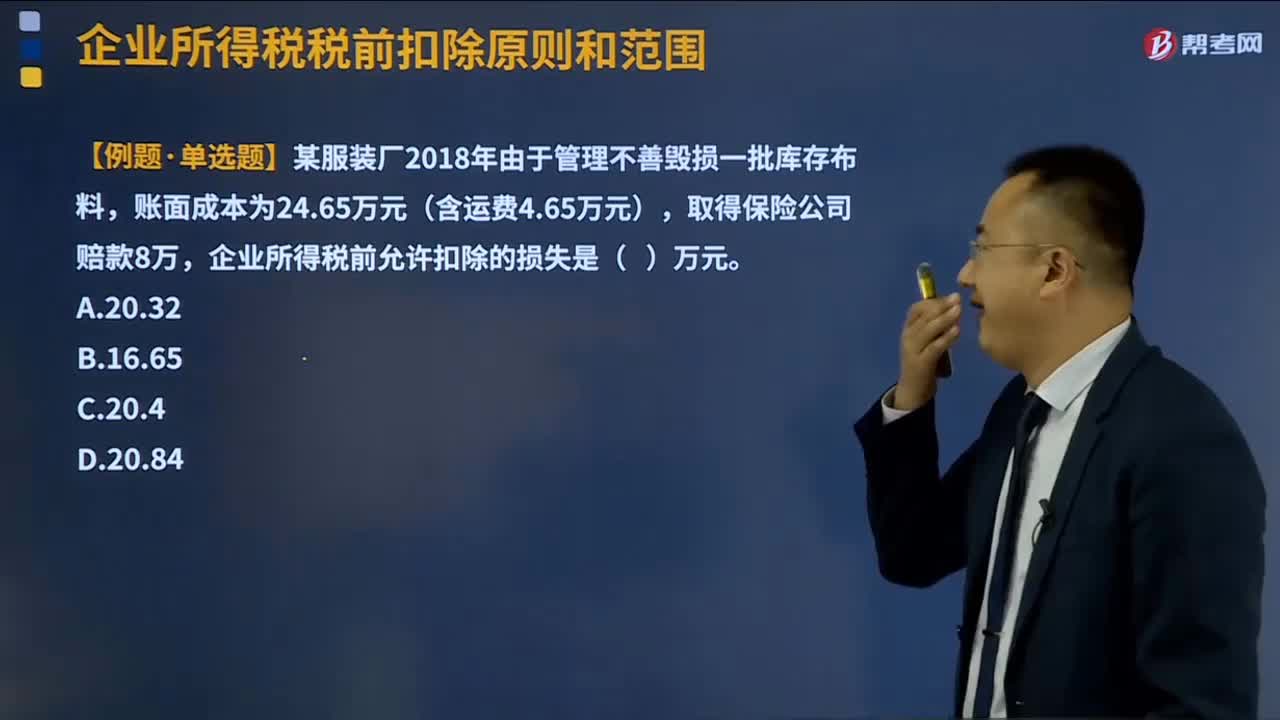

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應(yīng)納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責(zé)任人賠償和保險賠款后的余額;

05:55

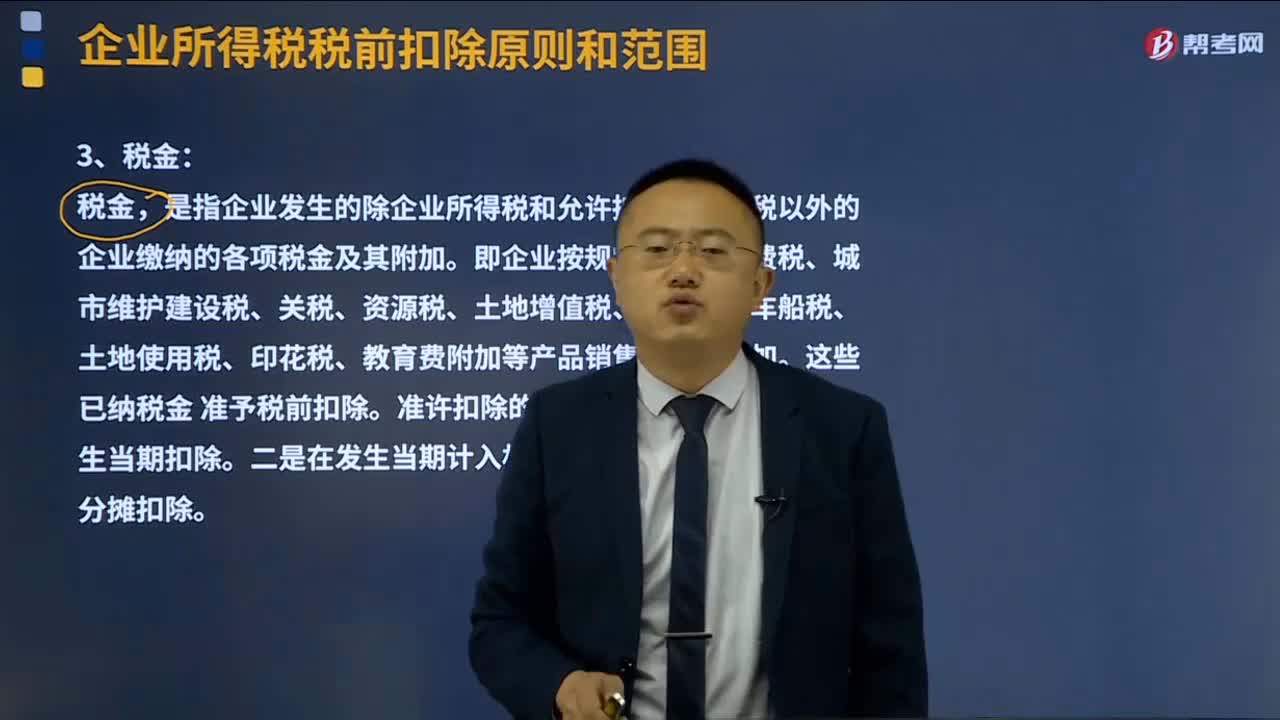

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應(yīng)納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

03:47

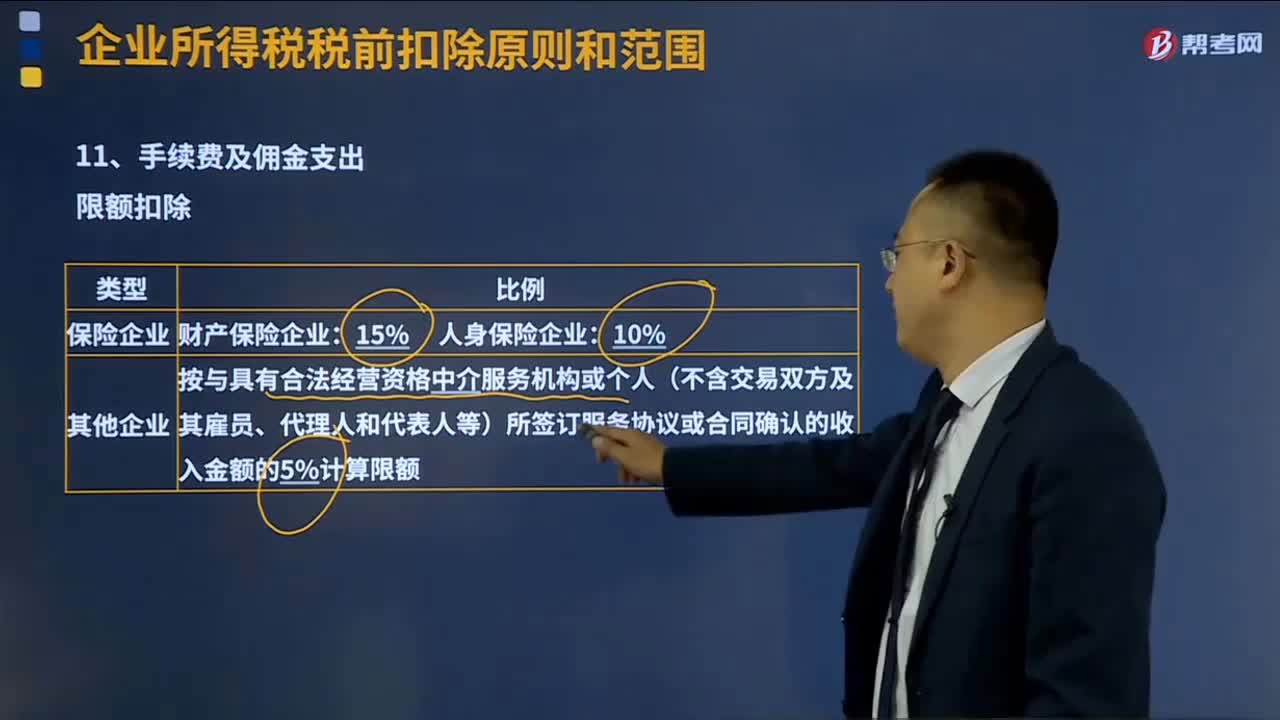

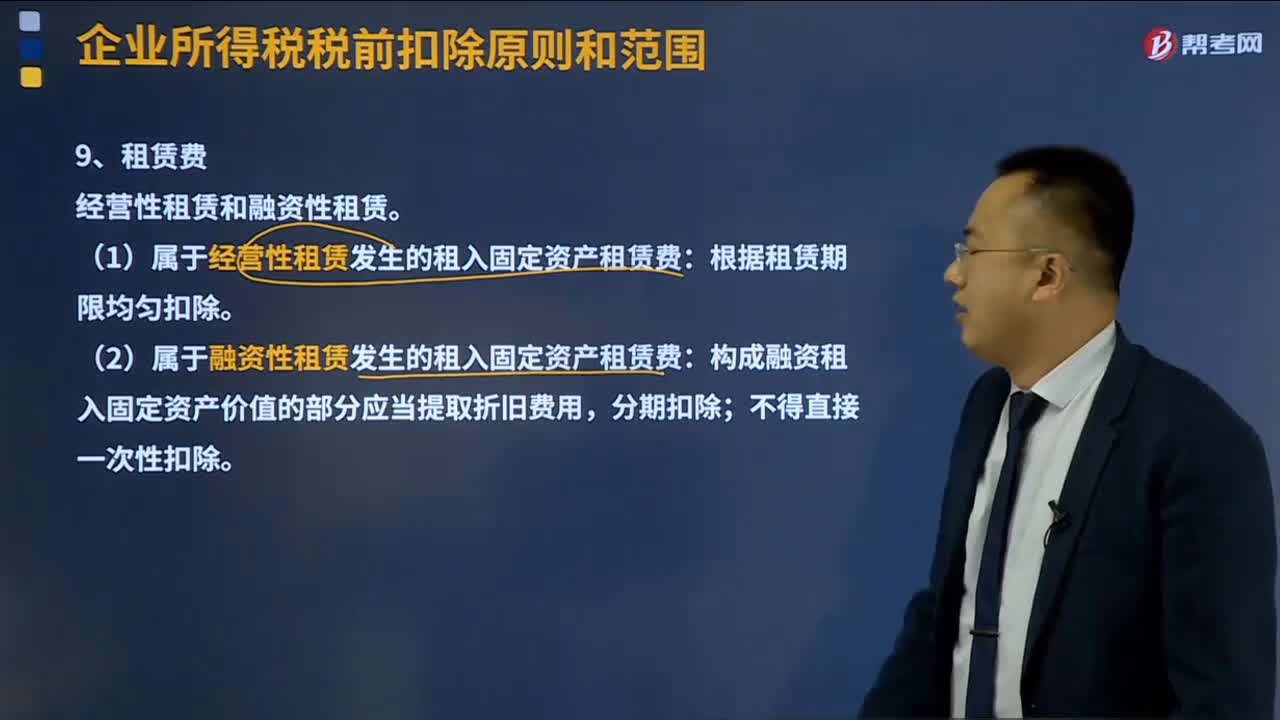

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應(yīng)納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。(一)稅前扣除項目的原則;納稅人申報的扣除要真實、合法;成本是納稅人銷售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務(wù)、轉(zhuǎn)讓固定資產(chǎn)、無形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓)的成本:

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當(dāng)期準予扣除的已納稅款=當(dāng)期準予扣除的外購應(yīng)稅消費品買價×適用稅率,當(dāng)期準予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當(dāng)期購進的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

05:09

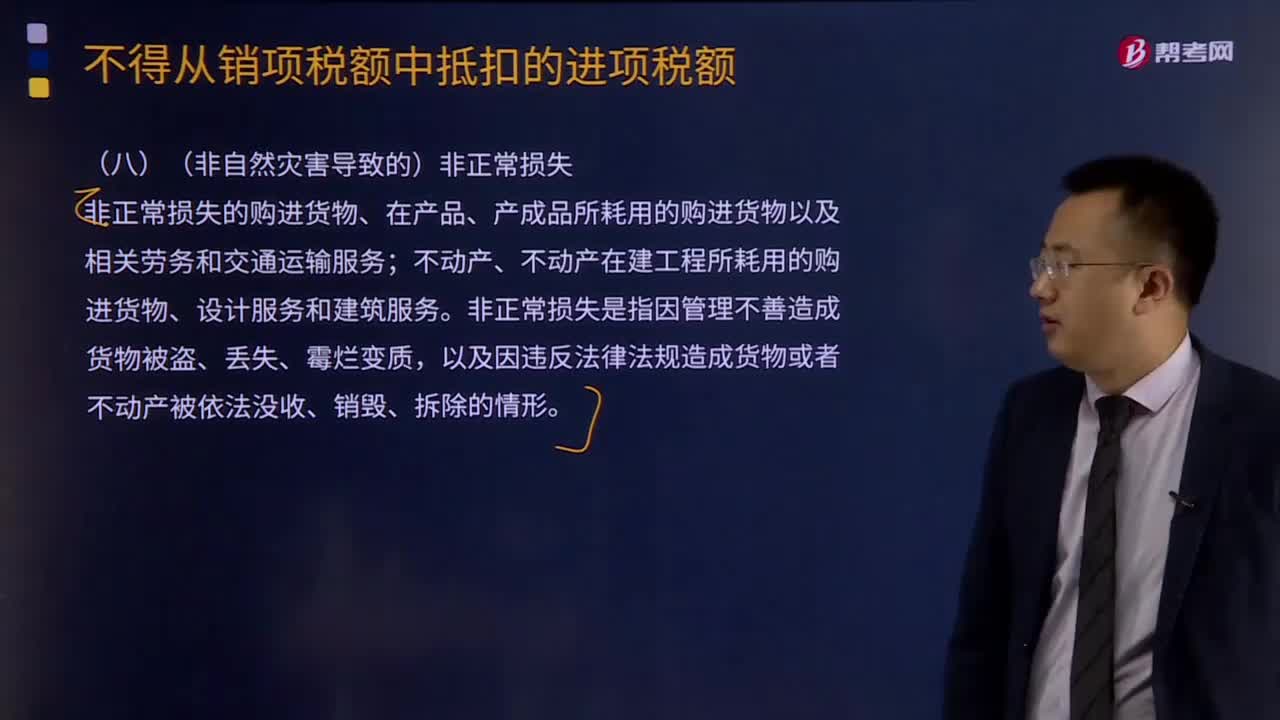

05:09非正常損失應(yīng)該如何抵扣?:非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物以及相關(guān)勞務(wù)和交通運輸服務(wù);不動產(chǎn)、不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購進貨物的下列進項稅額中,A.因管理不善造成被盜的購進貨物的進項稅額,B.被執(zhí)法部門依法沒收的購進貨物的進項稅額,C.被執(zhí)法部門強令自行銷毀的購進貨物的進項稅額。

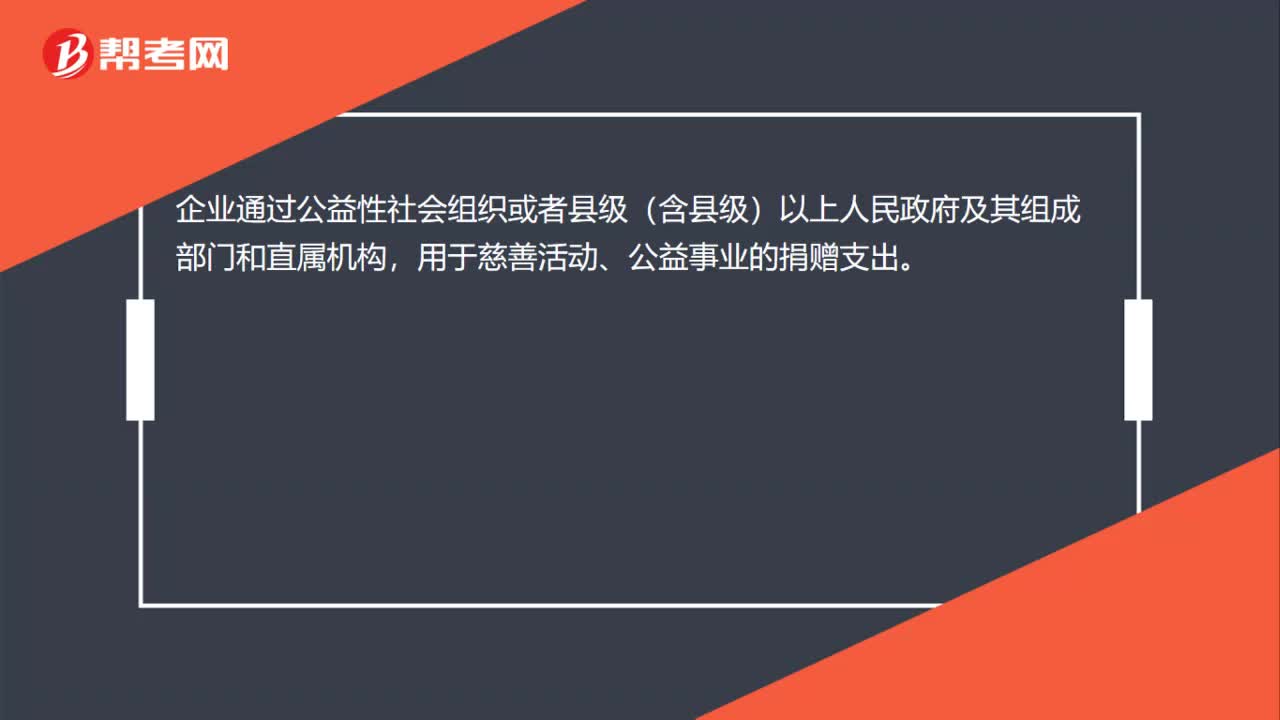

00:22

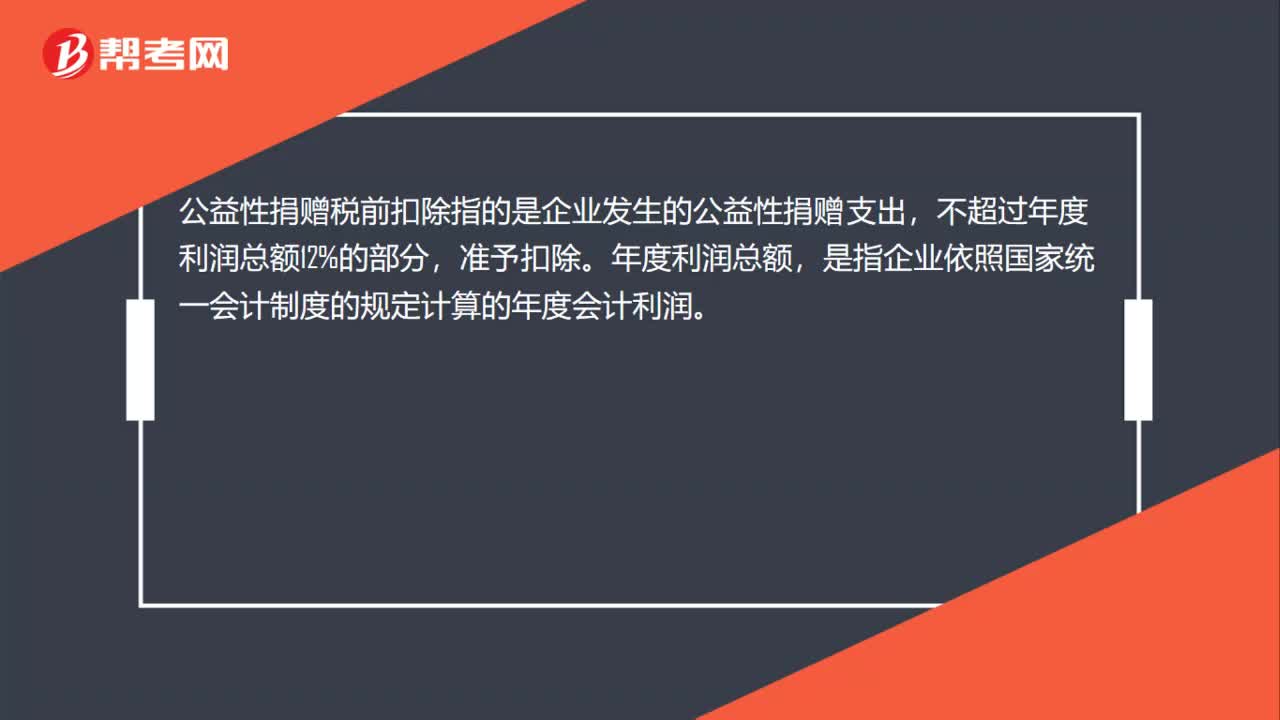

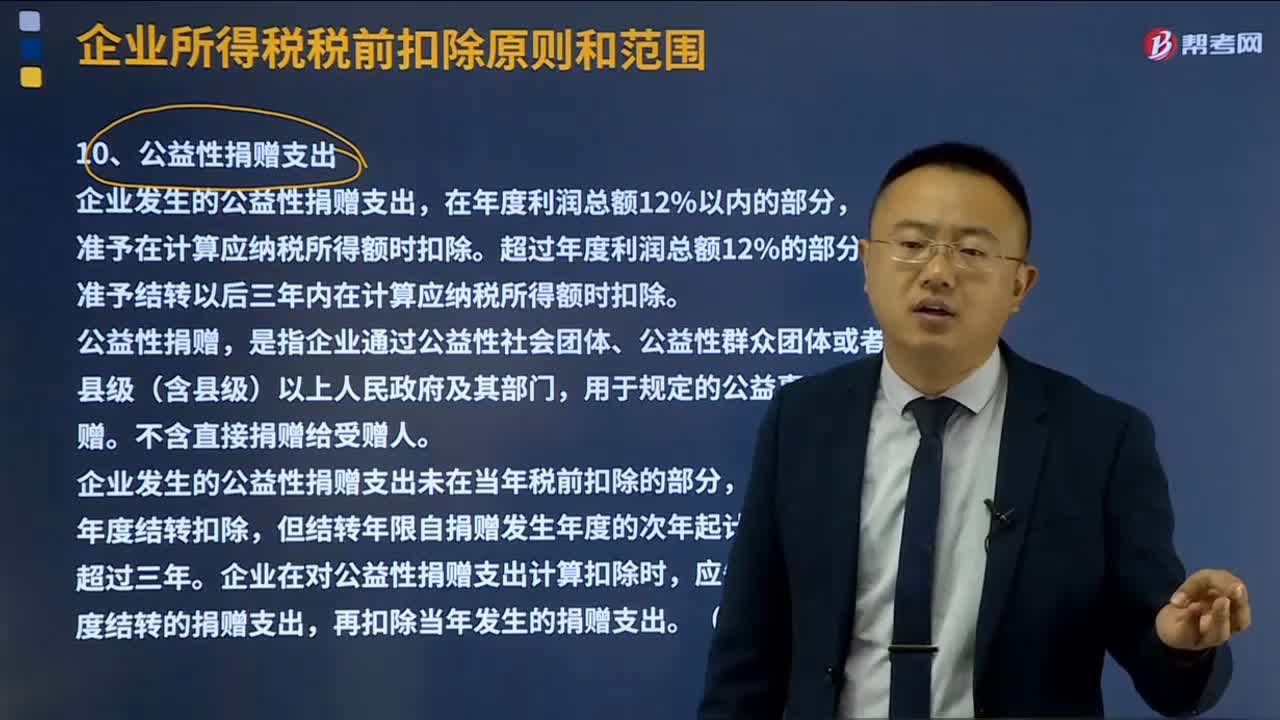

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構(gòu),用于慈善活動、公益事業(yè)的捐贈支出。

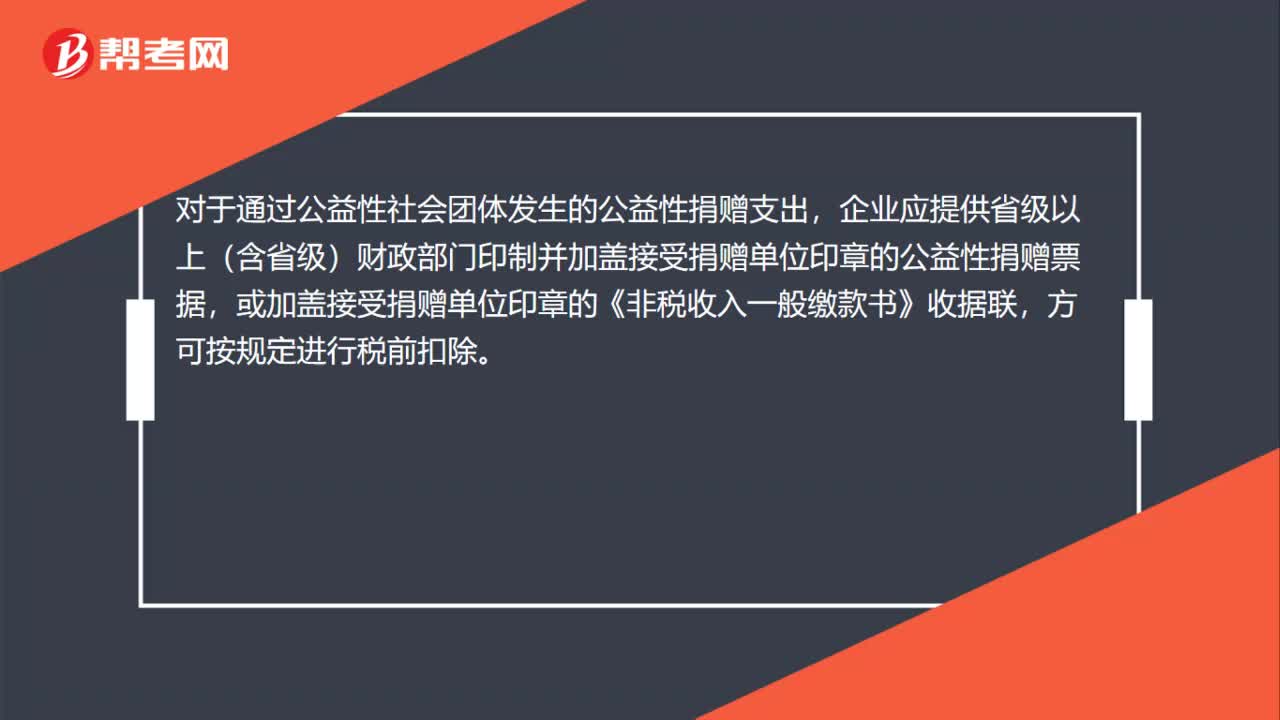

00:36

00:36企業(yè)進行公益性捐贈扣除前是否要有憑據(jù)?:企業(yè)進行公益性捐贈扣除前是否要有憑據(jù)?對于通過公益性社會團體發(fā)生的公益性捐贈支出,企業(yè)應(yīng)提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據(jù),或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),方可按規(guī)定進行稅前扣除。

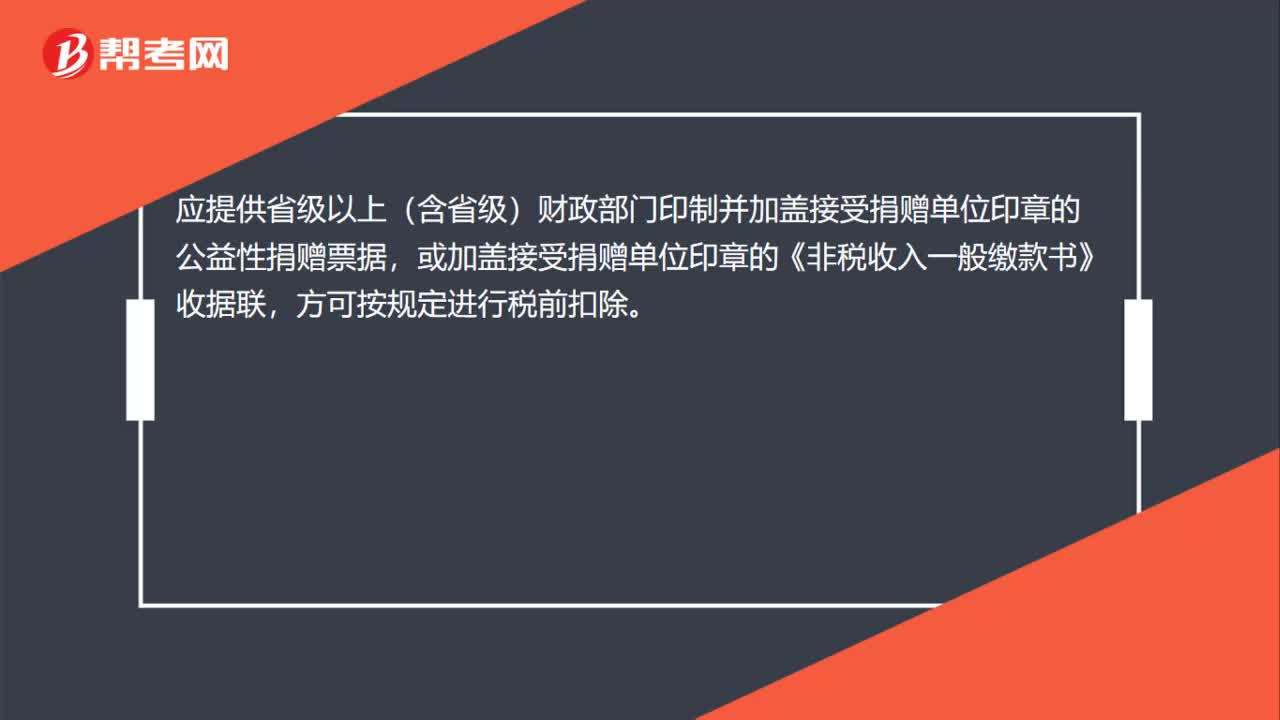

00:29

00:29公益性捐贈在個稅前扣除,需要什么憑據(jù)嗎?:公益性捐贈在個稅前扣除,需要什么憑據(jù)嗎?應(yīng)提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據(jù),或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),方可按規(guī)定進行稅前扣除。

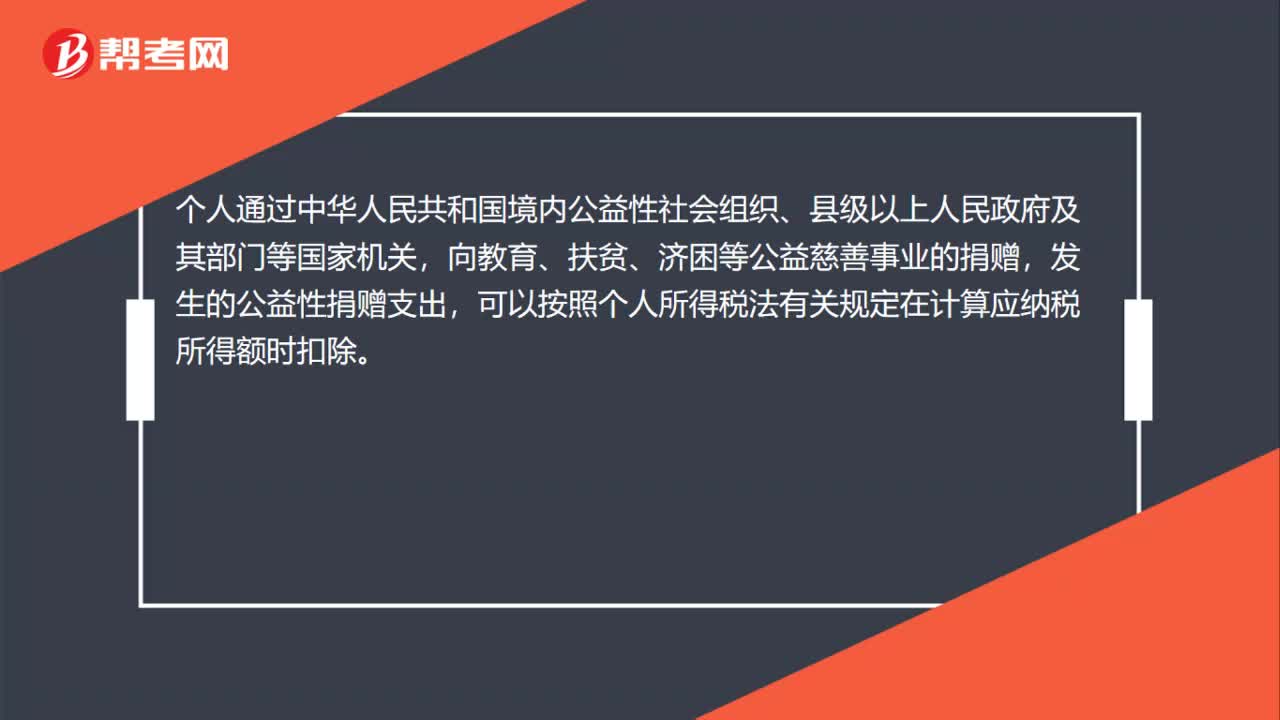

00:37

00:37個人通過何種途徑的公益慈善事業(yè)捐贈能享受稅前扣除?:個人通過何種途徑的公益慈善事業(yè)捐贈能享受稅前扣除?個人通過中華人民共和國境內(nèi)公益性社會組織、縣級以上人民政府及其部門等國家機關(guān),向教育、扶貧、濟困等公益慈善事業(yè)的捐贈,發(fā)生的公益性捐贈支出,可以按照個人所得稅法有關(guān)規(guī)定在計算應(yīng)納稅所得額時扣除。

01:41

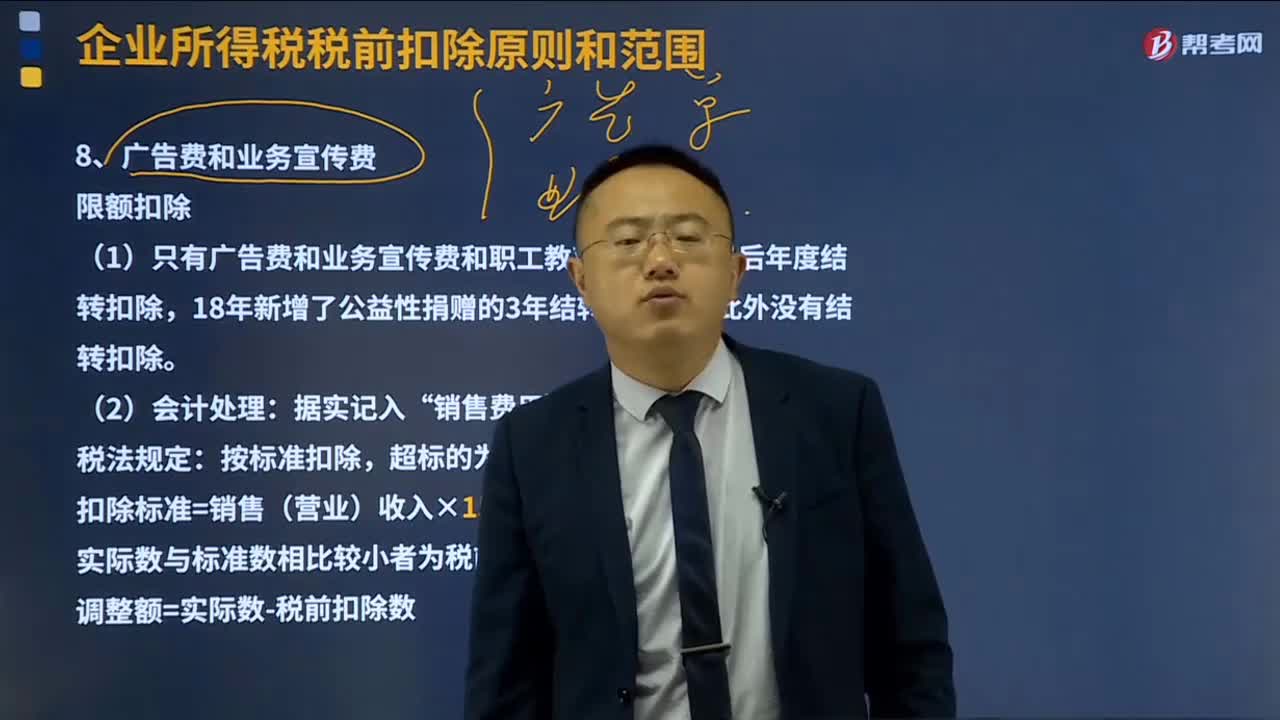

01:41業(yè)務(wù)招待費如何進行稅前扣除?:業(yè)務(wù)招待費如何進行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費納稅調(diào)增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實際招待費22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日