下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:47

06:47城建稅的稅率是如何確定的?:城建稅的稅率是如何確定的?城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設(shè)稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;1、根據(jù)扣繳義務人所在地確定”其代扣代繳、代收代繳的城建稅,按受托方所在地適用稅率執(zhí)行“在經(jīng)營地繳納。其城建稅的繳納按經(jīng)營地適用稅率執(zhí)行。

02:10

02:10應納稅所得額確定的一般規(guī)定是什么?:應納稅所得額確定的一般規(guī)定是什么?應納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額,應當按照取得的憑證上所注明的價格計算應納稅所得額,根據(jù)票面價格和市場價格核定應納稅所得額,參照市場價格核定應納稅所得額,(1)納稅人應納稅所得額的計算。(2)納稅人在計算應納稅所得額時,應當依照國家有關(guān)稅收的規(guī)定計算納稅,不能正確計算應納稅所得額的。稅務機關(guān)有權(quán)核定其應納稅所得額。

06:20

06:20應納稅所得額應該如何確定?:是指納稅人每一納稅年度的收入總額減去準予扣除項目金額后的余額。納稅人應納稅所得額的計算以權(quán)責發(fā)生制為原則,按照稅法規(guī)定計算出的應納稅所得額與企業(yè)依據(jù)財務會計制度計算的會計所得額(會計利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。以每月收入額減除費用五千元后的余額為應納稅所得額;

00:47

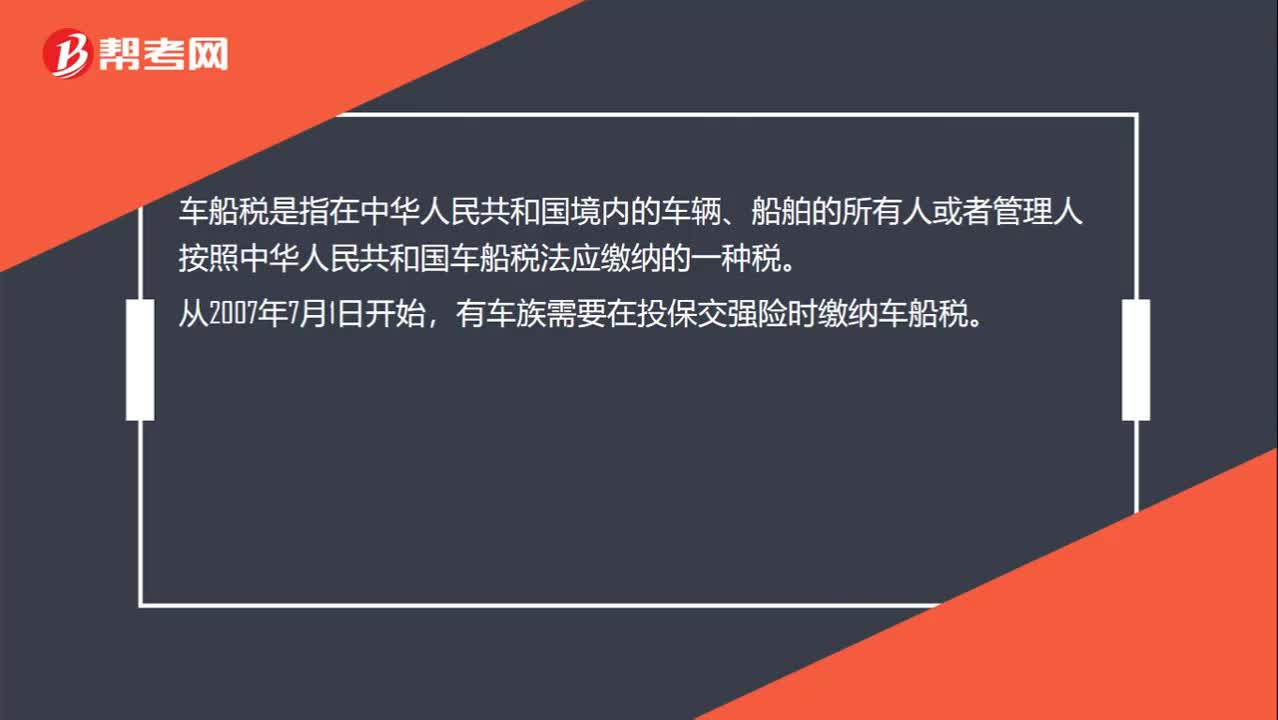

00:47什么是車船稅?:什么是車船稅?車船稅是指在中華人民共和國境內(nèi)的車輛、船舶的所有人或者管理人按照中華人民共和國車船稅法應繳納的一種稅。從2007年7月1日開始,有車族需要在投保交強險時繳納車船稅。車船稅的納稅人,是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的“所有人或者管理人”從事機動車第三者責任強制保險業(yè)務的。保險機構(gòu)“為機動車車船稅的扣繳義務人”

01:09

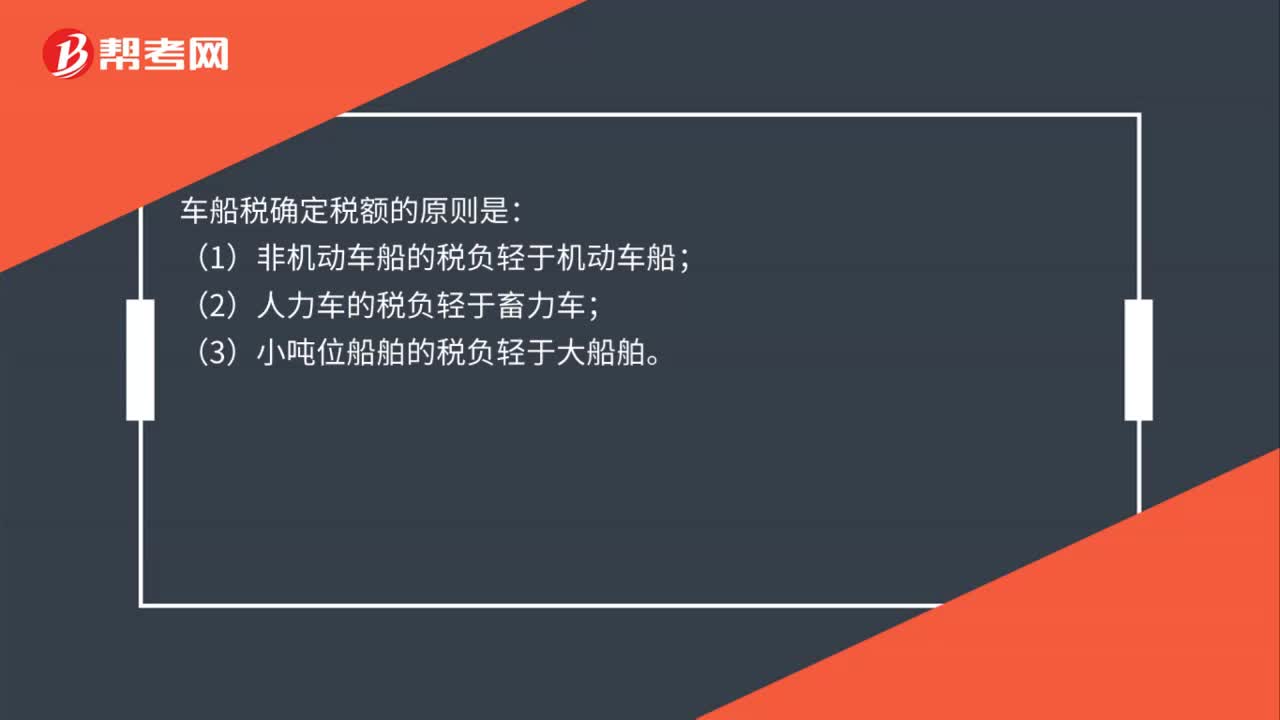

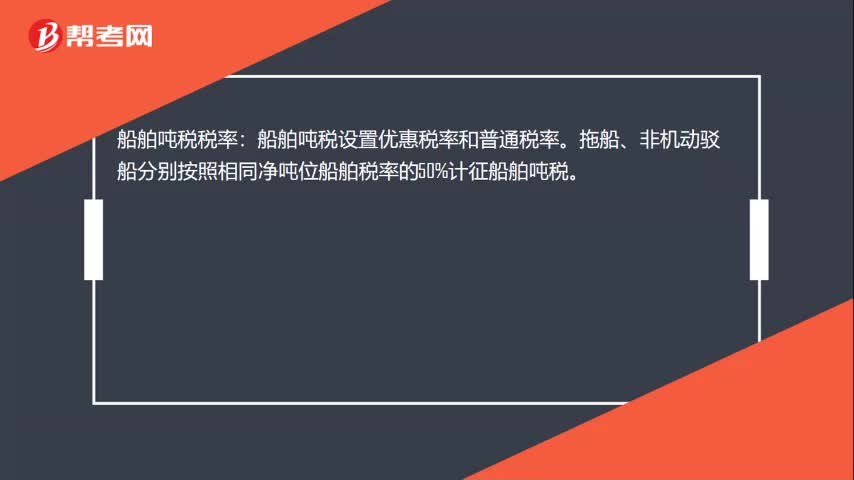

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應納稅額的計算:①一般情形應納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準稅額②購置的新車船應納稅額=年基準稅額÷12×應納稅月份數(shù)

01:03

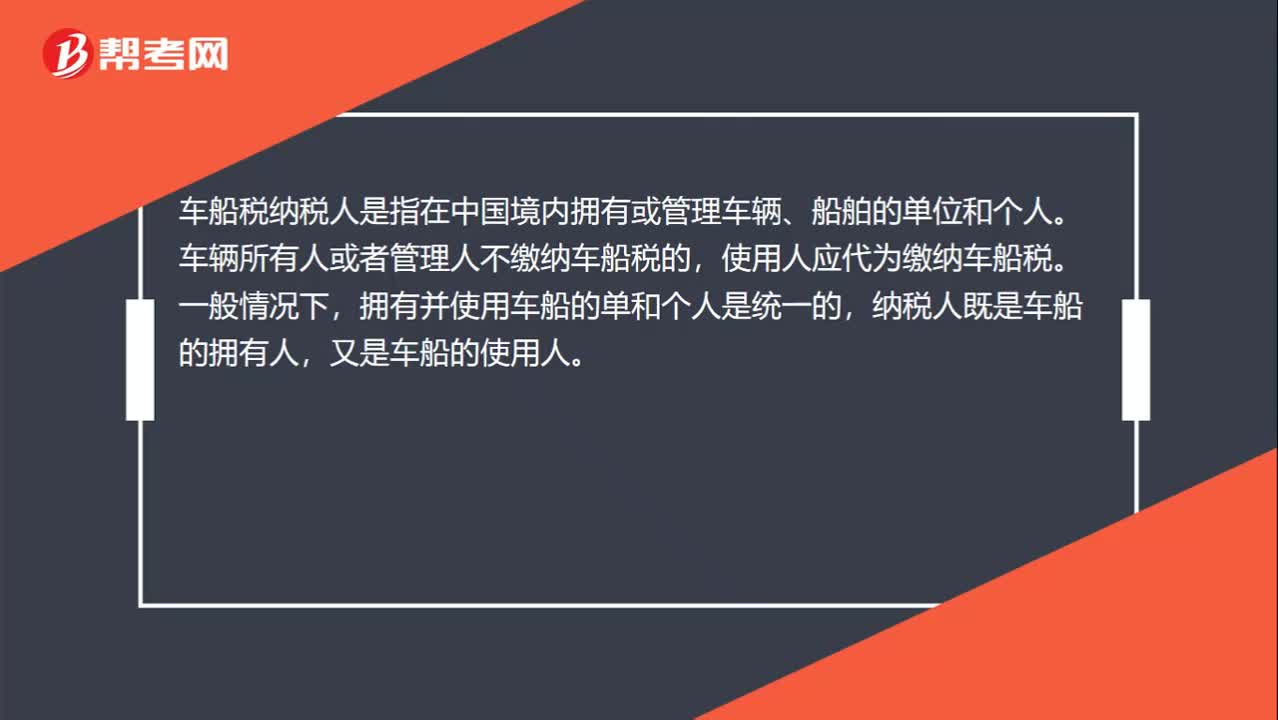

01:03車船稅納稅人是誰?:車船稅納稅人是誰?車船稅納稅人是指在中國境內(nèi)擁有或管理車輛、船舶的單位和個人。車輛所有人或者管理人不繳納車船稅的,使用人應代為繳納車船稅。擁有并使用車船的單和個人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時,如果車輛擁有人未繳納車船稅,使用人應當代為繳納車船稅。外商投資企業(yè)、外國企業(yè)、華僑和香港、澳門,臺灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

06:46

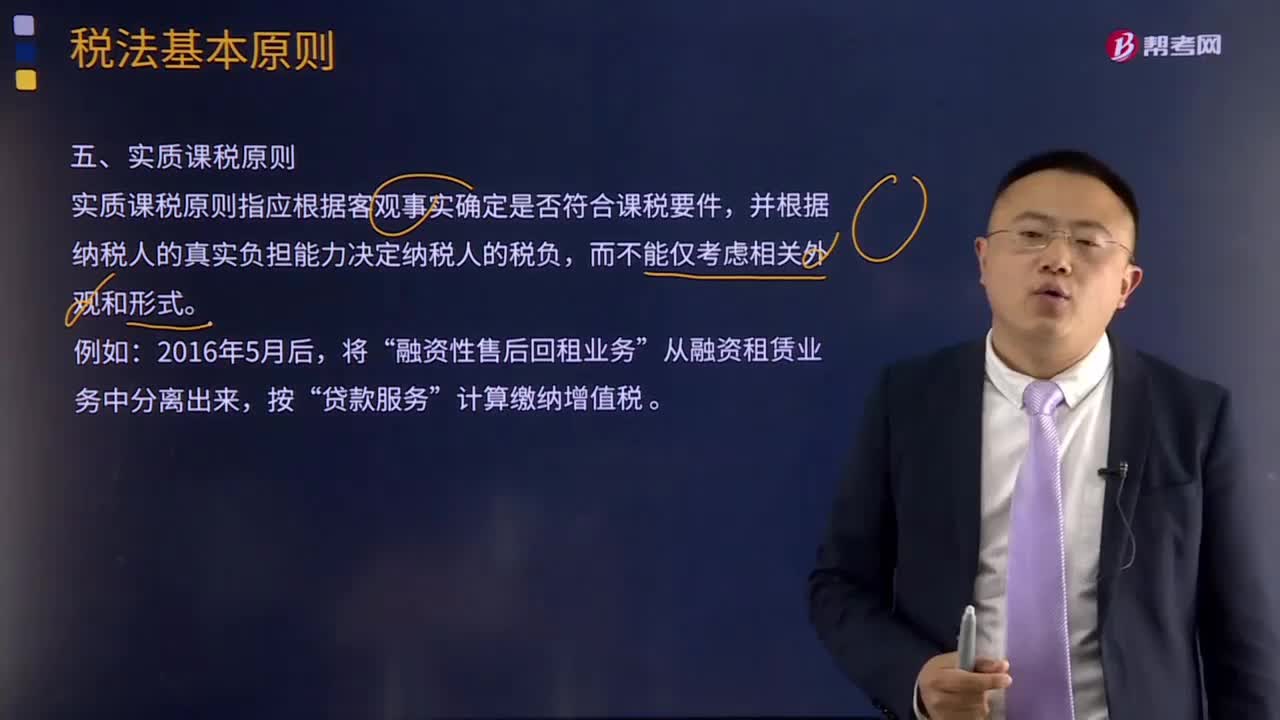

06:46什么是實質(zhì)課稅原則?:實質(zhì)課稅原則指應根據(jù)客觀事實確定是否符合課稅要件,對于實質(zhì)課稅原則的概念,從理論基礎(chǔ)談實質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

02:14

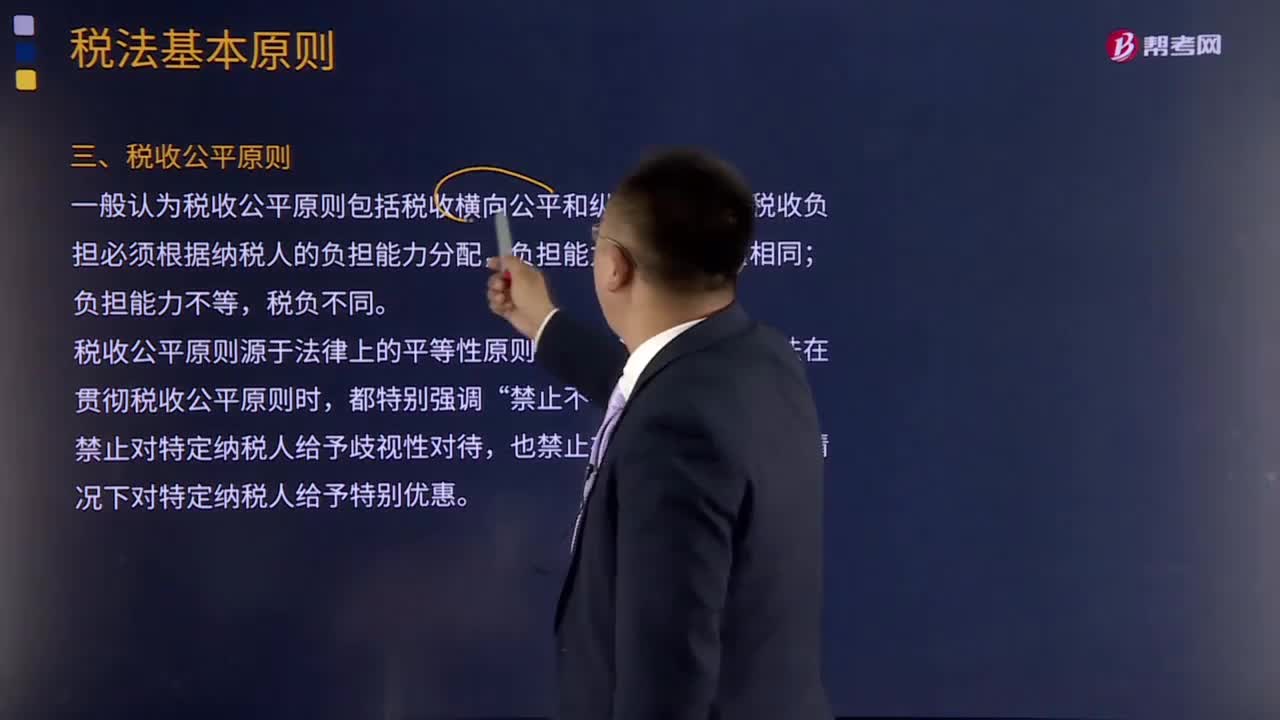

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔必須根據(jù)納稅人的負擔能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時,所有納稅人的法律地位平等,稅收負擔在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負擔。學術(shù)界對公平原則的理解存在兩種觀點:橫向公平是指凡自政府得到相同利益者應負擔相同的稅收。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準則。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日