下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:14

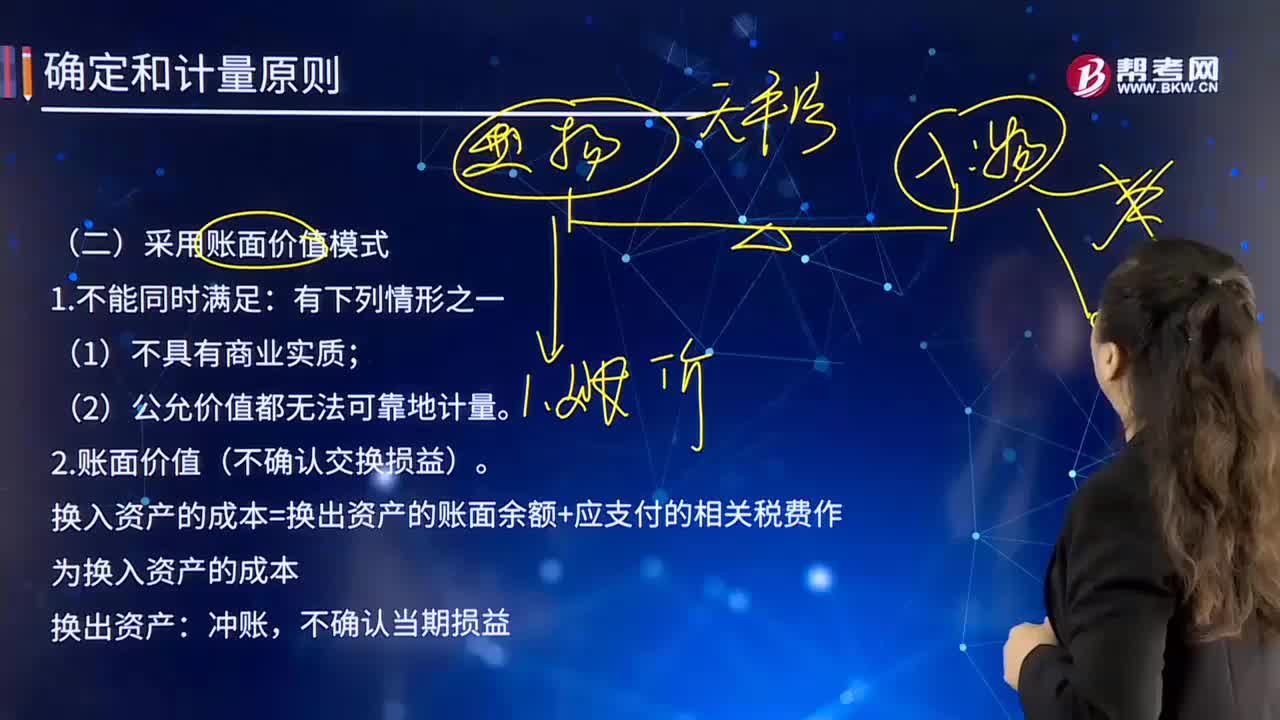

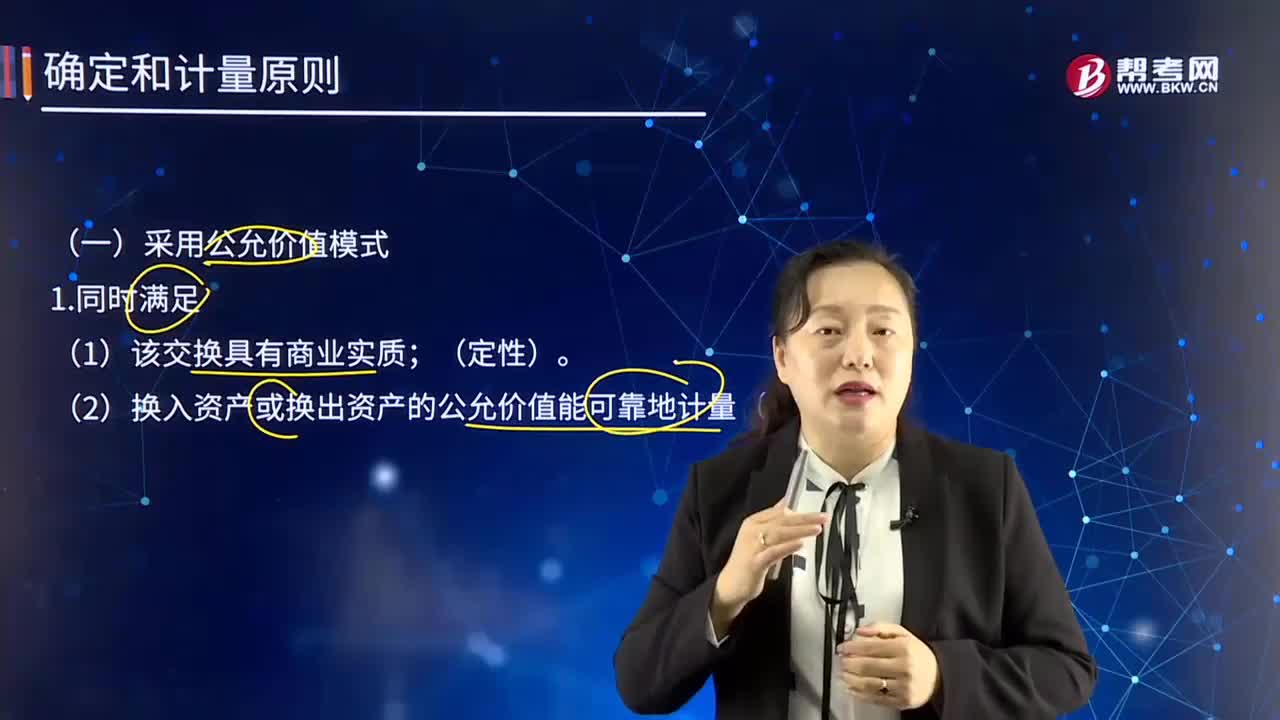

04:14確定和計(jì)量原則中采用公允價(jià)值模式的條件是什么?:確定和計(jì)量原則中采用公允價(jià)值模式的條件是什么?或無關(guān)聯(lián)的雙方在公平交易的條件下一項(xiàng)資產(chǎn)可以被買賣或者一項(xiàng)負(fù)債可以被清償?shù)某山粌r(jià)格。資產(chǎn)和負(fù)債按照在公平交易中,熟悉市場情況的交易雙方自愿進(jìn)行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~計(jì)量。購買企業(yè)對(duì)合并業(yè)務(wù)的記錄需要運(yùn)用公允價(jià)值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價(jià)值能可靠地計(jì)量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價(jià)值+支付的相關(guān)稅費(fèi)。

00:25

00:25企業(yè)內(nèi)部控制制度設(shè)計(jì)應(yīng)遵循的原則是什么?:企業(yè)內(nèi)部控制制度設(shè)計(jì)應(yīng)遵循的原則:合法性原則;全面性原則;重要性原則;有效性原則;制衡性原則;合理性原則;適應(yīng)性原則;成本效益原則。

00:32

00:32借款費(fèi)用的確認(rèn)原則是什么?:借款費(fèi)用確認(rèn)原則是:企業(yè)發(fā)生的借款費(fèi)用可直接歸屬于符合資本化條件的資產(chǎn)購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計(jì)入相關(guān)資產(chǎn)成本;其他借款費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)根據(jù)其發(fā)生額確認(rèn)為費(fèi)用,計(jì)入當(dāng)期損益。

07:45

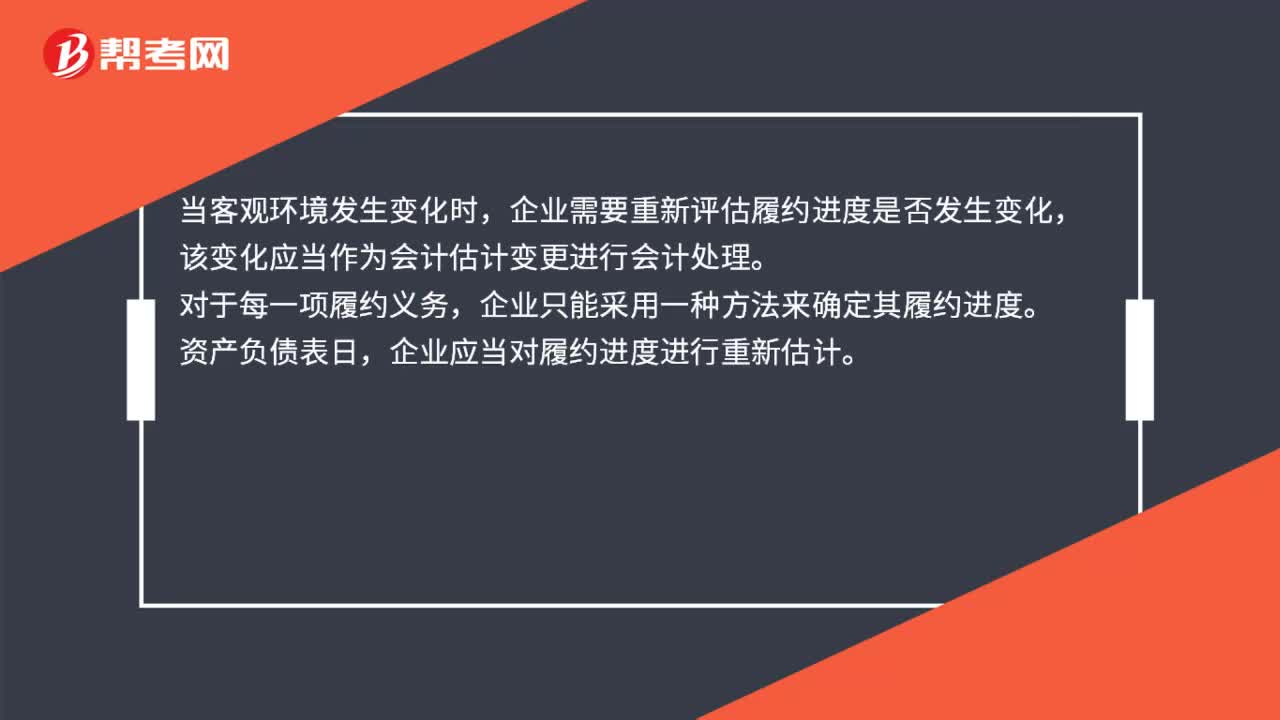

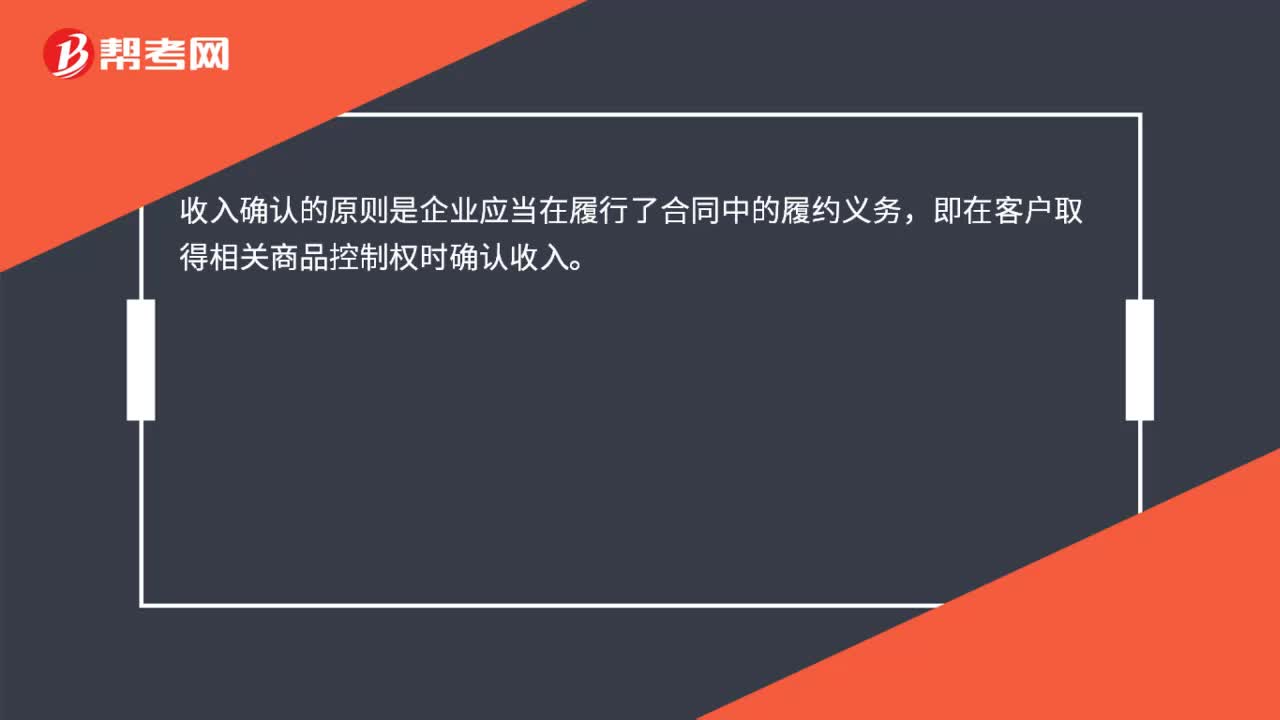

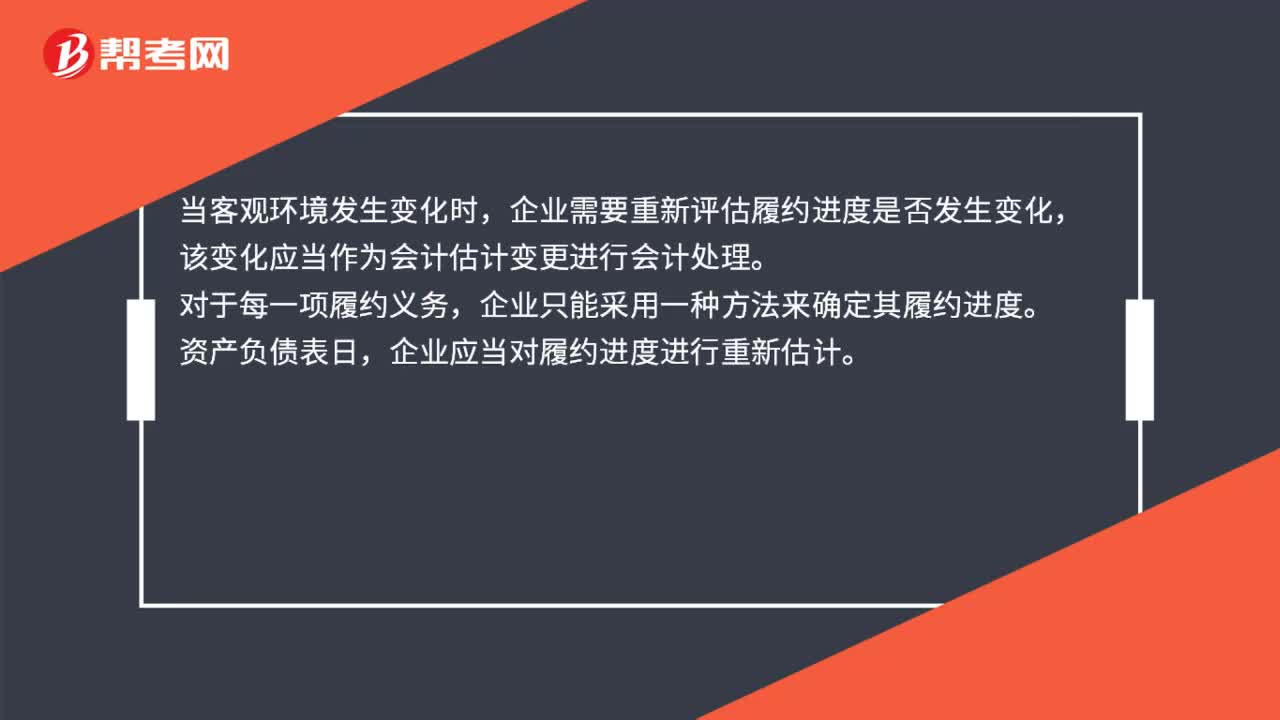

07:45收入的確認(rèn)原則和前提條件是什么?:收入的確認(rèn)原則和前提條件是什么?是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。識(shí)別履約義務(wù)(承諾);確定交易價(jià)格(價(jià)款);(1)企業(yè)在履行了合同中的義務(wù)。客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,2.收入確認(rèn)的前提條件。同時(shí)滿足下列條件+客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。(1)合同各方已批準(zhǔn)該合同并承諾履行各自的義務(wù)。

00:27

00:27生產(chǎn)成本控制是什么?:生產(chǎn)成本控制是什么?生產(chǎn)成本控制是在產(chǎn)品的制造過程中,對(duì)成本形成的各種因素,按照事先擬定的標(biāo)準(zhǔn)嚴(yán)格加以監(jiān)督,發(fā)現(xiàn)偏差就及時(shí)采取措施加以糾正,從而是生產(chǎn)過程中的各項(xiàng)資源的消耗和費(fèi)用開支限在標(biāo)準(zhǔn)規(guī)定的范圍之內(nèi)。

00:50

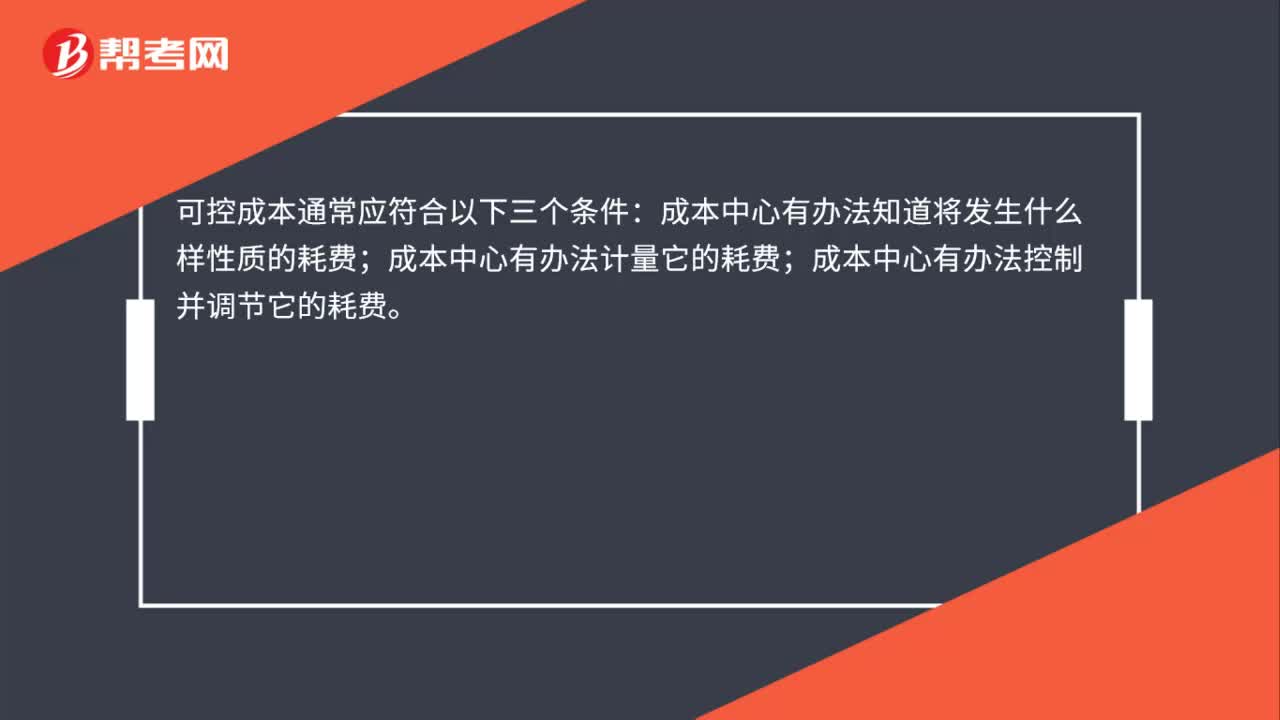

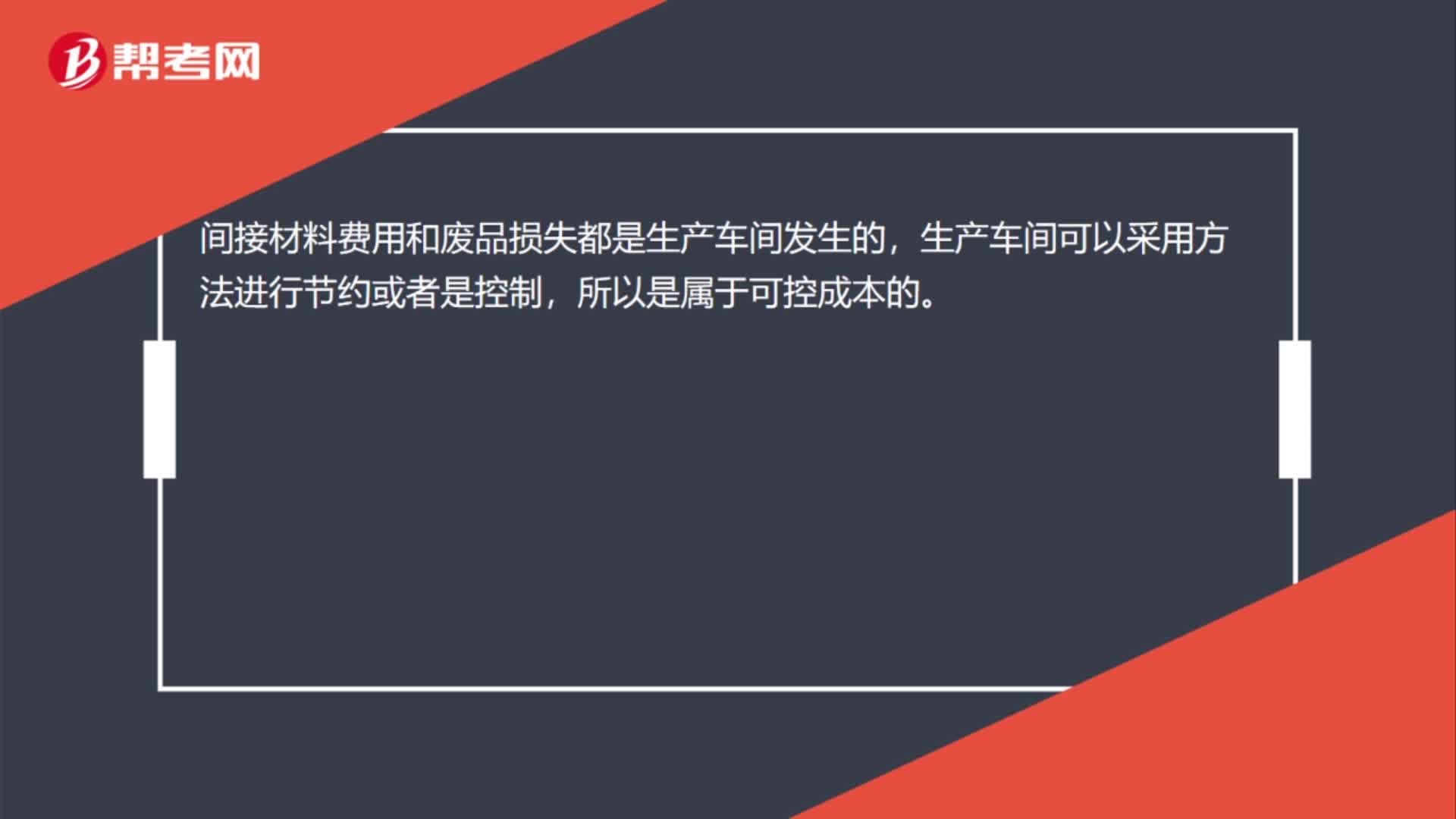

00:50怎么區(qū)分可控成本和不可控成本?:怎么區(qū)分可控成本和不可控成本?折舊是以前決策的結(jié)果,這個(gè)是不可控的。按照資產(chǎn)比例分配給生產(chǎn)車間的管理費(fèi)用,資產(chǎn)比例不是生產(chǎn)車間可以決定的,所以這個(gè)管理費(fèi)用也是不可控的。間接材料費(fèi)用和廢品損失都是生產(chǎn)車間發(fā)生的,生產(chǎn)車間可以采用方法進(jìn)行節(jié)約或者是控制,所以是屬于可控成本的。

02:57

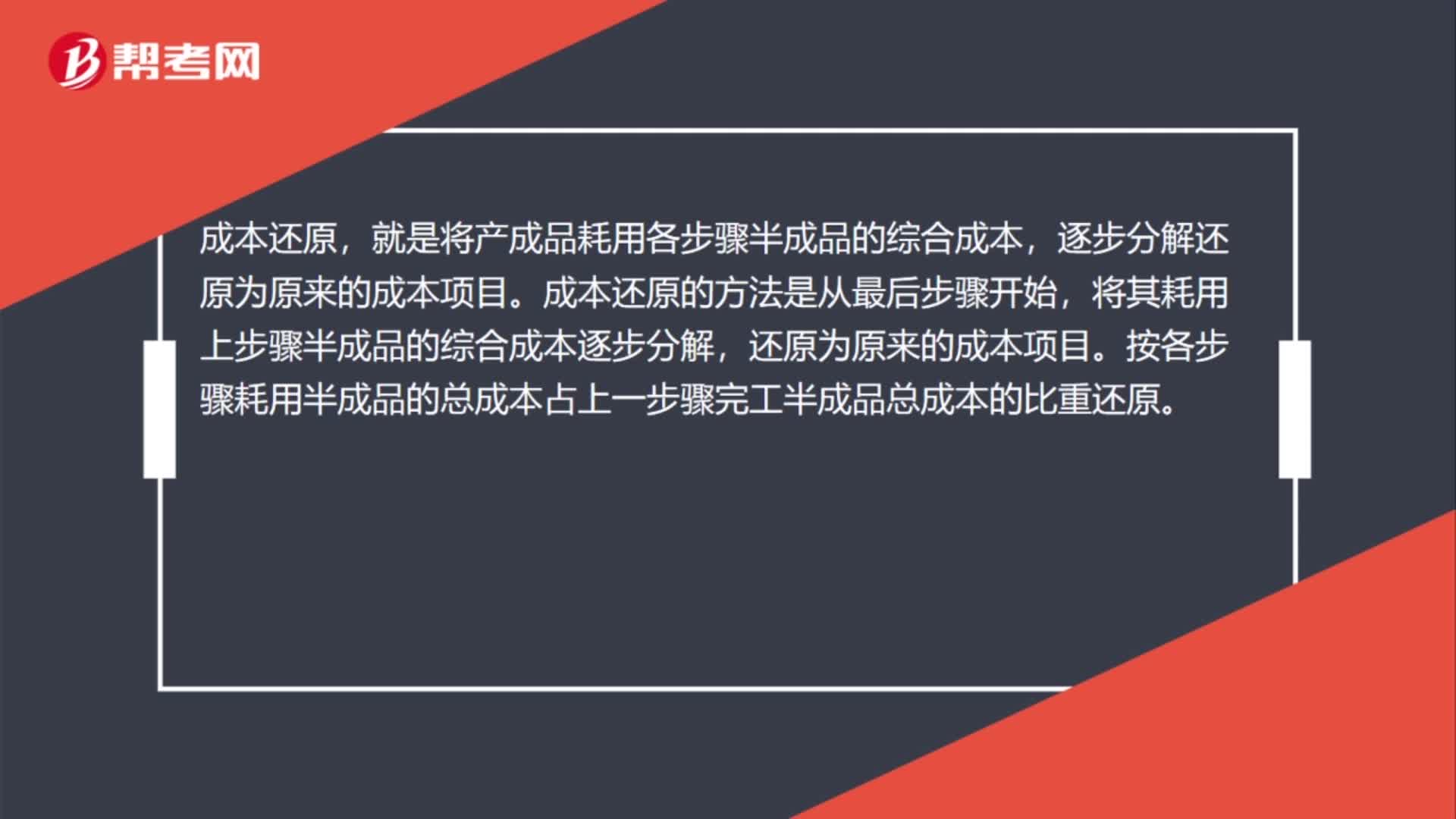

02:57什么是成本還原?:就是將產(chǎn)成品耗用各步驟半成品的綜合成本,將其耗用上步驟半成品的綜合成本逐步分解,按各步驟耗用半成品的總成本占上一步驟完工半成品總成本的比重還原。按本月所生產(chǎn)這種半成品成本結(jié)構(gòu)進(jìn)行還原。成本還原分配率=本月產(chǎn)成品耗用上步驟半成品成本合計(jì)本月生產(chǎn)該種半成品成本合計(jì)×100%。②計(jì)算半成品成本還原,它是用成本還原分配率乘以本月生產(chǎn)該種半成品成本項(xiàng)目的金額。

07:19

07:19資本成本率應(yīng)該如何確定?:簡化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性損益調(diào)整項(xiàng)×50%)×(1-25%)

03:59

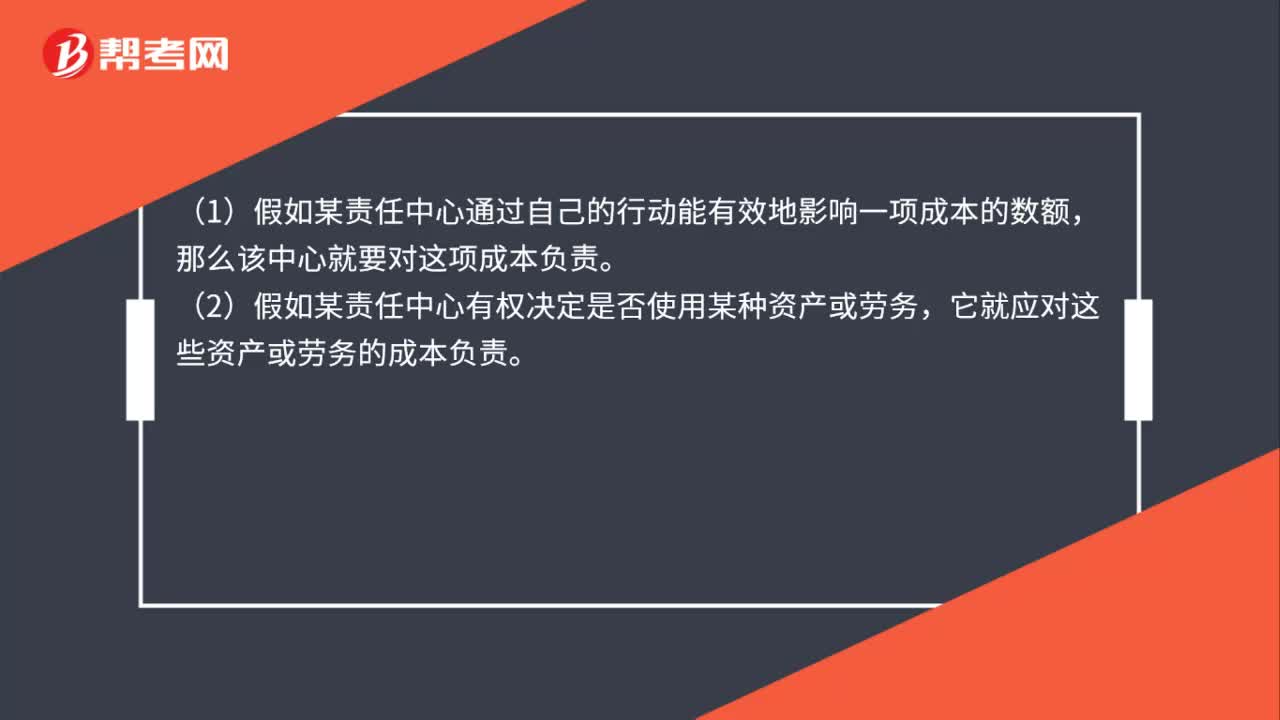

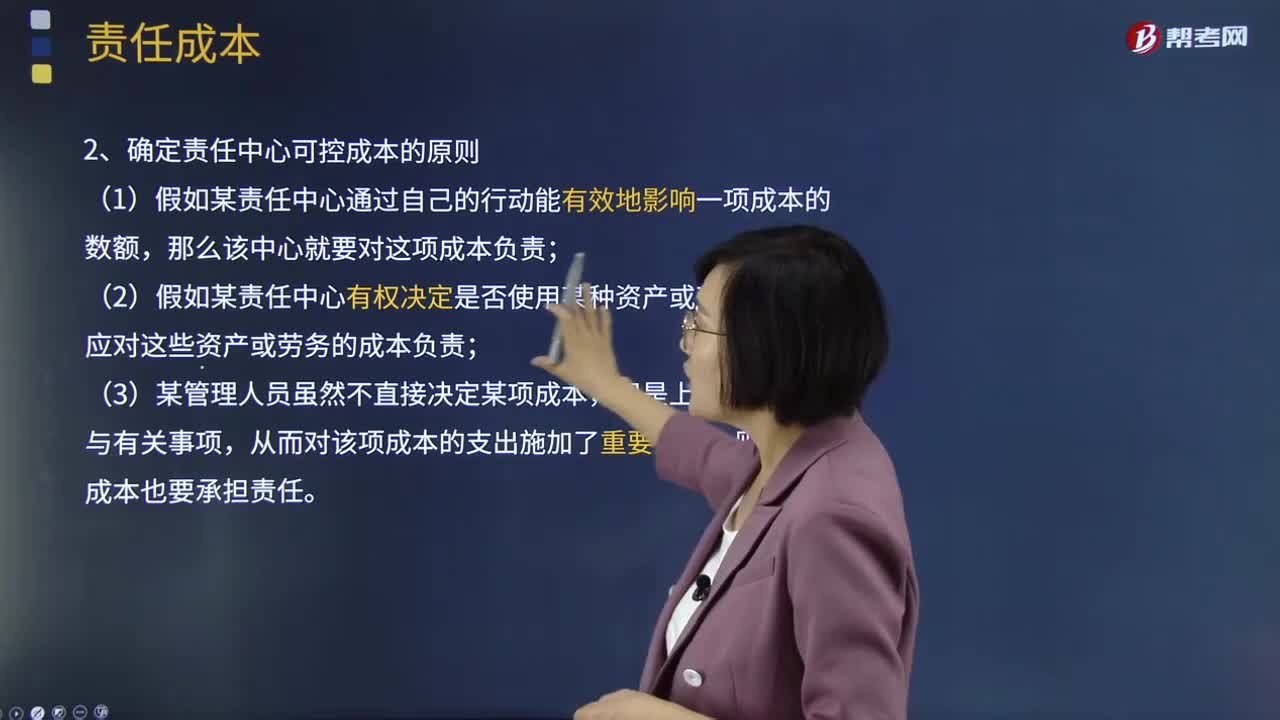

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對(duì)特定責(zé)任中心來說的,【2012年注冊(cè)會(huì)計(jì)師考試真題】判別一項(xiàng)成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費(fèi)用支出責(zé)任歸屬的三原則;

03:06

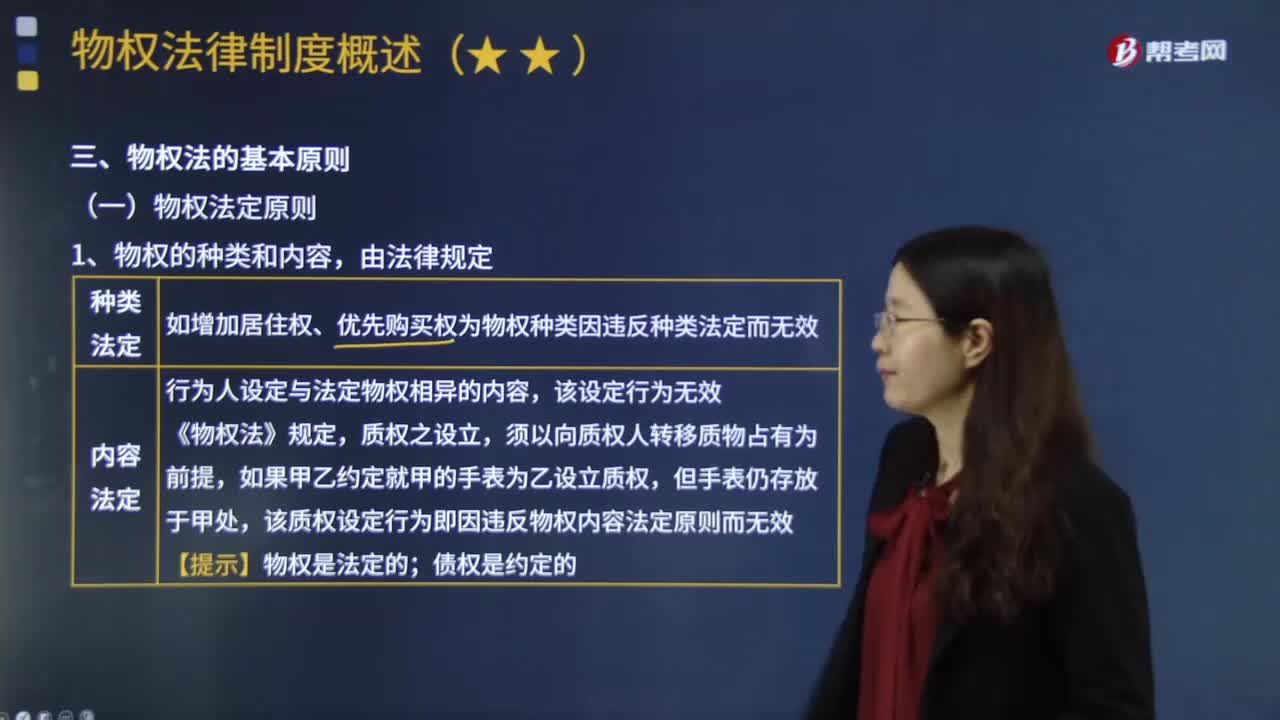

03:06什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類與內(nèi)容只能由法律來規(guī)定,物權(quán)的種類和內(nèi)容,如增加居住權(quán)、優(yōu)先購買權(quán)為物權(quán)種類因違反種類法定而無效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無效。債權(quán)是約定的:【問】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購買權(quán)不是物權(quán)法上的法定物權(quán)種類,因此這一約定因?yàn)檫`反物權(quán)種類法定原則而無效,叔父亦不得主張房屋買賣無效并要求買受人返還房屋?

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門的規(guī)定。

03:46

03:46稅法的四個(gè)基本原則是什么?:稅法的四個(gè)基本原則是什么?稅法原則是稅法總論中的重點(diǎn),不但要熟記稅法的四個(gè)基本原則和六個(gè)適用原則,稅法的原則是反映稅收活動(dòng)的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導(dǎo)意義的法律準(zhǔn)則。稅法的基本原則反應(yīng)稅收活動(dòng)的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日