下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2020年注冊會計師考試時間開始倒數(shù),各位考生復(fù)習得如何呢?易考點知識是否已經(jīng)熟背且掌握呢?為了考生們方便學習,幫考網(wǎng)給大家分享一些關(guān)于《稅法》車輛購置稅的知識點,一起來看看吧。

【匯總1】工具、零部件單開發(fā)票還并入購置車輛購置稅嗎?

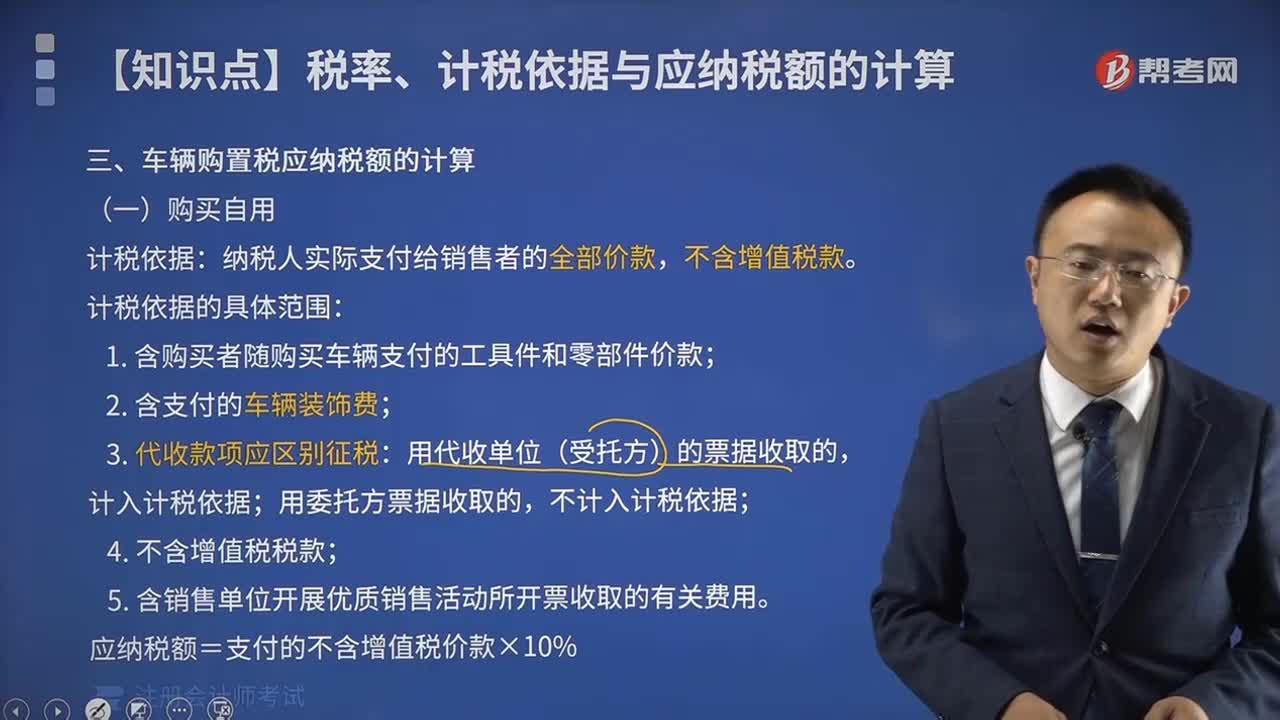

【分析】購買自用的車輛的計稅依據(jù)及應(yīng)納稅額計算:納稅人購買自用的應(yīng)稅車輛,其計稅依據(jù)為納稅人實際支付給銷售者的全部價款(不包括增值稅稅款)。購買自用應(yīng)稅車輛的計稅銷售額,與計算增值稅的銷售額是一致的。購買自用的應(yīng)稅車輛確定計稅價格時,注意以下問題:

(1)購買者隨購買車輛支付的工具件和零部件價款應(yīng)作為購車價款的一部分,并入計稅依據(jù)中征收車輛購置稅。

(2)支付的車輛裝飾費,應(yīng)作價外費用并入計稅依據(jù)中計稅。

(3)凡使用代收單位(受托方)票據(jù)收取的款項,應(yīng)視作代收單位價外收費,購買者支付的價費款,應(yīng)并入計稅依據(jù)中一并征稅;凡使用委托方票據(jù)收取,受托方只履行代收義務(wù)和收取代收手續(xù)費的款項,應(yīng)按其他稅收政策規(guī)定征稅。

(4)銷售單位開給購買者的各種發(fā)票金額中含增值稅,計算應(yīng)納車輛購置稅時,應(yīng)換算成不含增值稅的計稅價格。

計稅價格=(全部價款+價外費用)/(1+增值稅稅率或征收率)

(5)銷售單位開展優(yōu)質(zhì)銷售活動所開具收取的有關(guān)費用,應(yīng)屬于經(jīng)營性收入,企業(yè)在代理過程中按規(guī)定支付給有關(guān)部門的費用,企業(yè)已作經(jīng)營性支出列支核算,其收取的各項費用并在一張發(fā)票上難以劃分的,應(yīng)作為價外收入計算征稅。

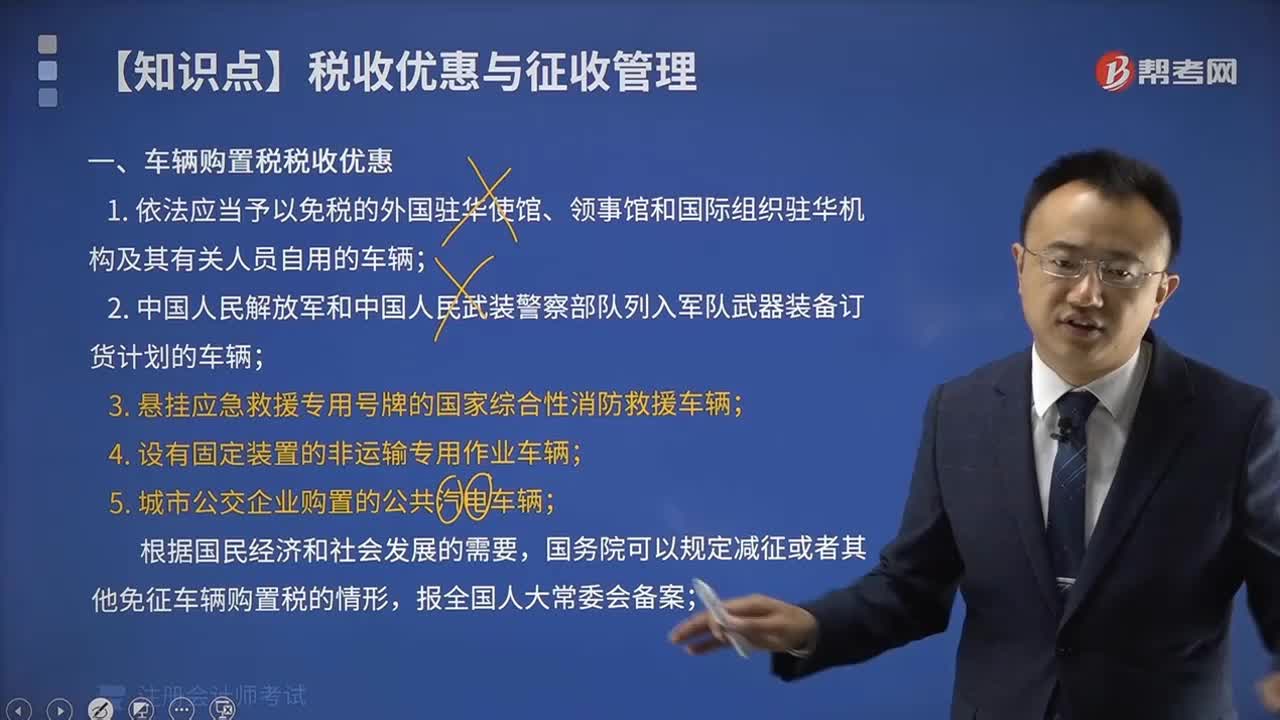

【匯總2】二手車征車輛購置稅嗎?

【分析】車輛購置稅的征稅范圍:

(1)車輛購置稅是以在中國境內(nèi)購置規(guī)定的車輛為課稅對象、在特定的環(huán)節(jié)向車輛購置者征收的一種稅,屬于直接稅范疇。

(2)車輛購置稅的應(yīng)稅行為是指購買使用行為、進口使用行為、受贈使用行為、自產(chǎn)自用行為、獲獎使用行為以及拍賣、抵債、走私、罰沒等方式取得并自用的行為。

(3)車輛購置稅實行一次性征收,購置已征車輛購置稅的車輛,不再征收車輛購置稅。

(4)無論以何種方式取得車輛,用途是自用時,才可能繳納車輛購置稅。并且納稅人是車輛的購置方,銷售方不繳納車輛購置稅。

(5)車輛購置稅以列舉的車輛作為征稅對象,未列舉的車輛不納稅。應(yīng)稅車輛包括汽車、摩托車(包括二輪、三輪和輕便摩托車)、電車(包括無軌電車和有軌電車)、掛車(包括全掛車和半掛車)、農(nóng)用運輸車(包括三輪和四輪)。三輪農(nóng)用運輸車免征車輛購置稅。

【匯總3】交車輛購置稅那年是不是可以不交車船稅?

【分析】車船稅的納稅義務(wù)發(fā)生時間為取得車船所有權(quán)或者管理權(quán)的當月。應(yīng)納稅額的計算:

(1)購置的新車船,購置當年的應(yīng)納稅額自納稅義務(wù)發(fā)生的當月起按月計算。

計算公式為:應(yīng)納稅額=(年應(yīng)納稅額÷12)×應(yīng)納稅月份數(shù)

(2)在一個納稅年度內(nèi),已完稅的車船被盜搶、報廢、滅失的,納稅人可以憑有關(guān)管理機關(guān)出具的證明和完稅證明,向納稅所在地的主管稅務(wù)機關(guān)申請退還自被盜搶、報廢、滅失月份起至該納稅年度終了期間的稅款。

(3)已辦理退稅的被盜搶車船,失而復(fù)得的,納稅人應(yīng)當從公安機關(guān)出具相關(guān)證明的當月起計算繳納車船稅。

(4)在一個納稅年度內(nèi),納稅人在非車輛登記地由保險機構(gòu)代收代繳機動車車船稅,且能夠提供合法有效完稅證明的,納稅人不再向車輛登記地的稅務(wù)機關(guān)繳納車輛車船稅。

(5)已繳納車船稅的車船在同一納稅年度內(nèi)辦理轉(zhuǎn)讓過戶的,不另納稅,也不退稅。

這篇干貨滿滿的《稅法》車輛購置稅希望各位考生能夠收藏,在學習中可以查閱,在碎片時間可以拿出來背誦理解,一定會對學習有所幫助的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料