下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來說購房的時(shí)候需要繳納契稅,免交契稅。1. 國家機(jī)關(guān)、事業(yè)單位、社會團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購買公有住房,免征契稅。3. 因不可抗力喪失住房而重新購買住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級人民政府確定是否減免,可以免征契稅

17:41

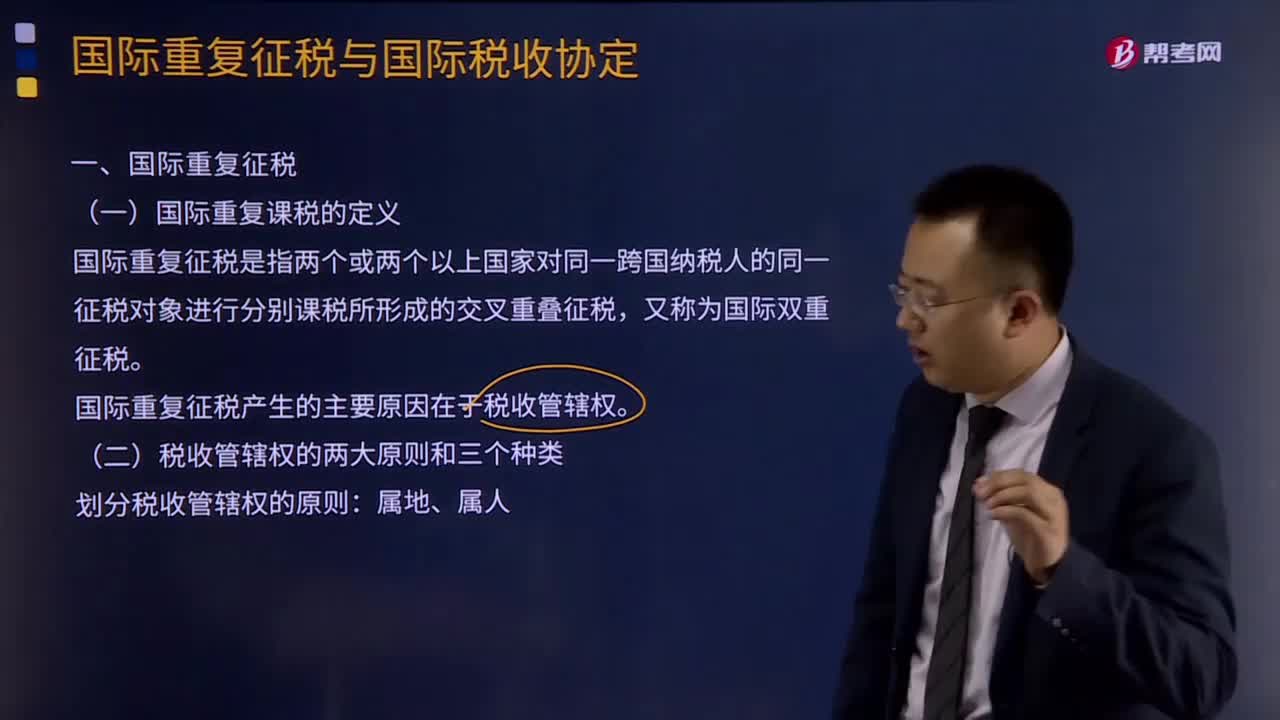

17:41什么是國際重復(fù)征稅?:國際重復(fù)課稅的定義:國際重復(fù)征稅是指兩個(gè)或兩個(gè)以上國家對同一跨國納稅人的同一征稅對象進(jìn)行分別課稅所形成的交叉重疊征稅,國際重復(fù)征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國際重復(fù)征稅的三種分類:依據(jù)稅收管轄權(quán)相互重疊的形式。國際重復(fù)征稅的產(chǎn)生也主要有下述幾種情形。三、國際重復(fù)征稅的類別。1、法律性國際重復(fù)征稅:2、經(jīng)濟(jì)性國際重復(fù)征稅:對不同一納稅人的同一稅源重復(fù)征稅3、稅制性國際重復(fù)征稅

04:59

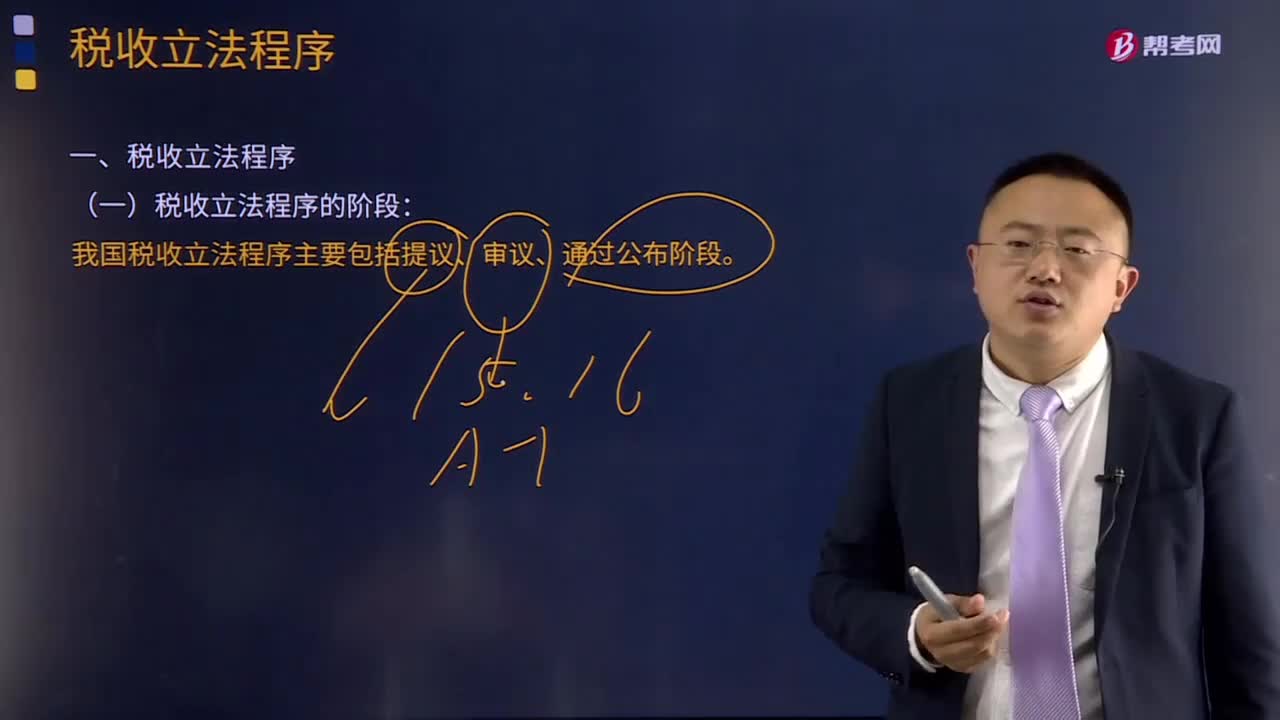

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個(gè)階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財(cái)政部或國家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負(fù)責(zé)審議,稅收法律由全國人民代表大會或其常務(wù)委員會審議通過。

09:10

09:10納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點(diǎn)、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時(shí)限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應(yīng)納稅款入庫的期限。

16:35

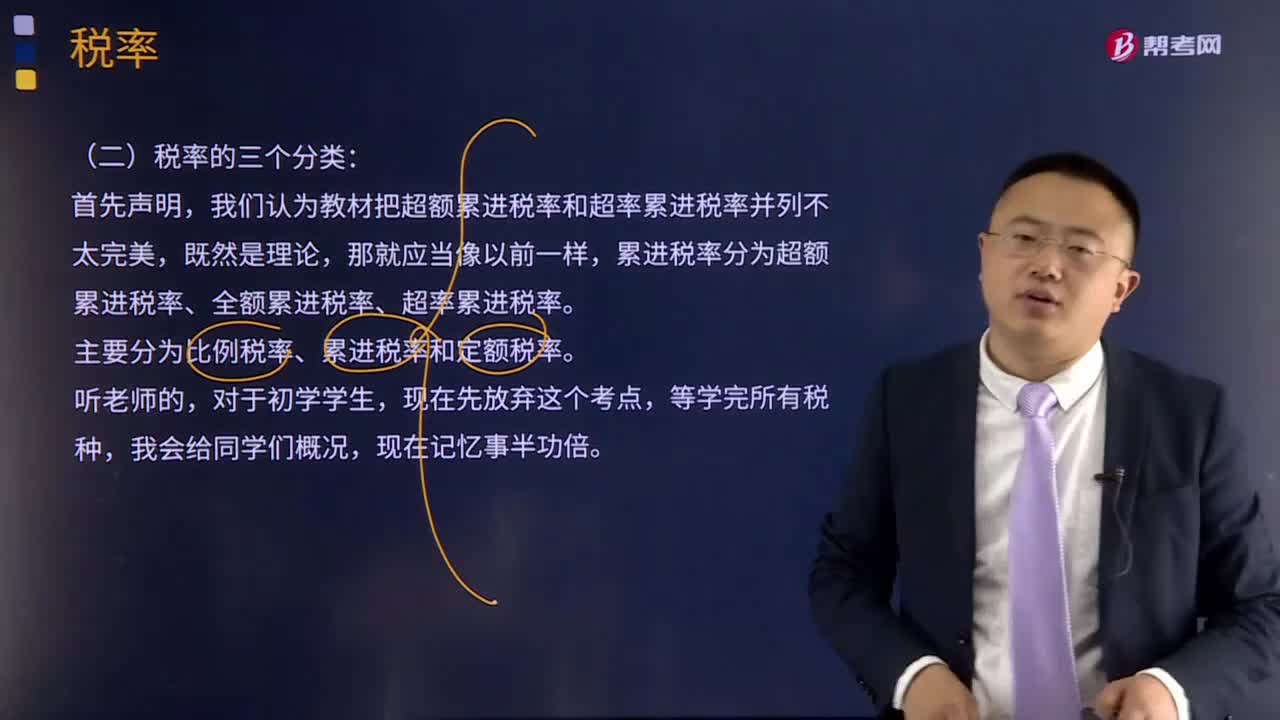

16:35稅率的三個(gè)分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,主要分為比例稅率、累進(jìn)稅率和定額稅率。同學(xué)們體會全額累進(jìn)稅率和超額累進(jìn)稅率的優(yōu)缺點(diǎn)及他們各自定義:1、全額累進(jìn)稅率是把征稅對象的數(shù)額劃分為若干等級,對每個(gè)等級分別規(guī)定相應(yīng)稅率,課稅對象的全部數(shù)額都按提高后級距的相應(yīng)稅率征稅。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個(gè)分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

03:03

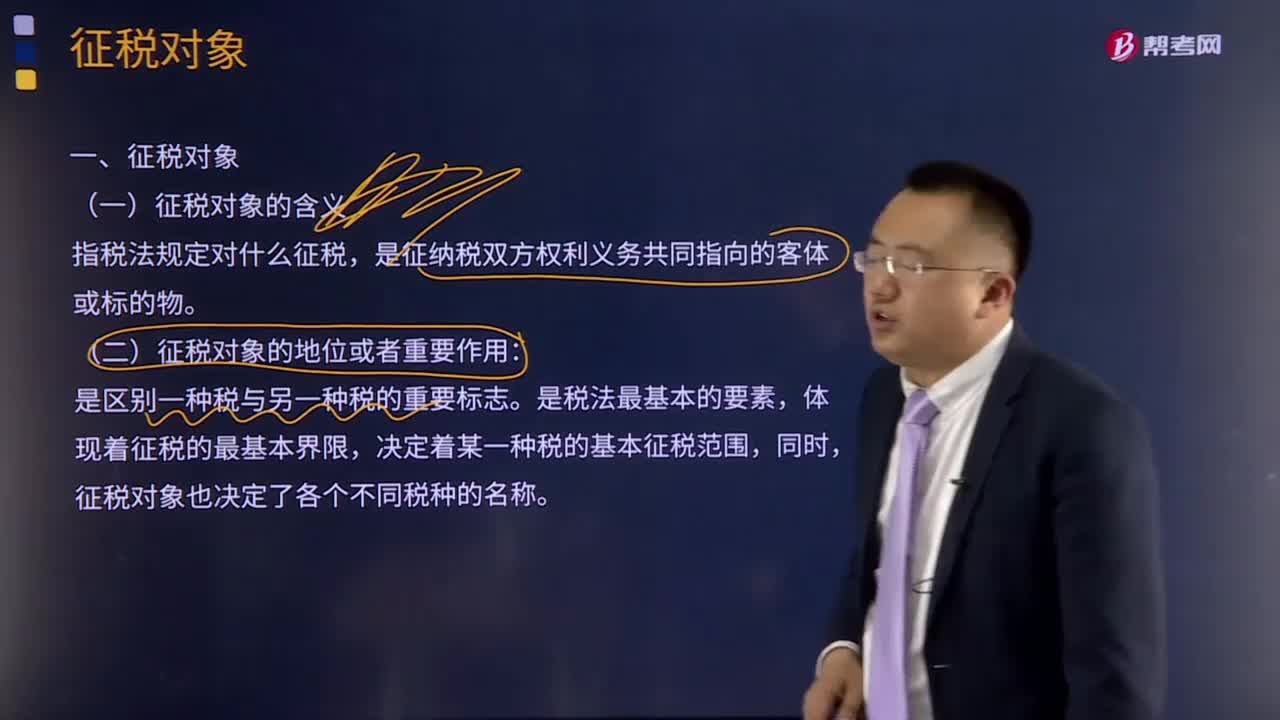

03:03速記征稅對象是指什么?:征稅對象是指什么?征稅對象的含義:征稅對象是指稅法規(guī)定對什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物。征稅對象的地位或者重要作用:征稅對象是區(qū)別一種稅與另一種稅的重要標(biāo)志。是稅法最基本的要素,體現(xiàn)著征稅的最基本界限,決定著某一種稅的基本征稅范圍,征稅對象也決定了各個(gè)不同稅種的名稱。例如,消費(fèi)稅、土地增值稅、個(gè)人所得稅等,這些稅種因征稅對象的不同、性質(zhì)不同,稅名也就不同。

06:46

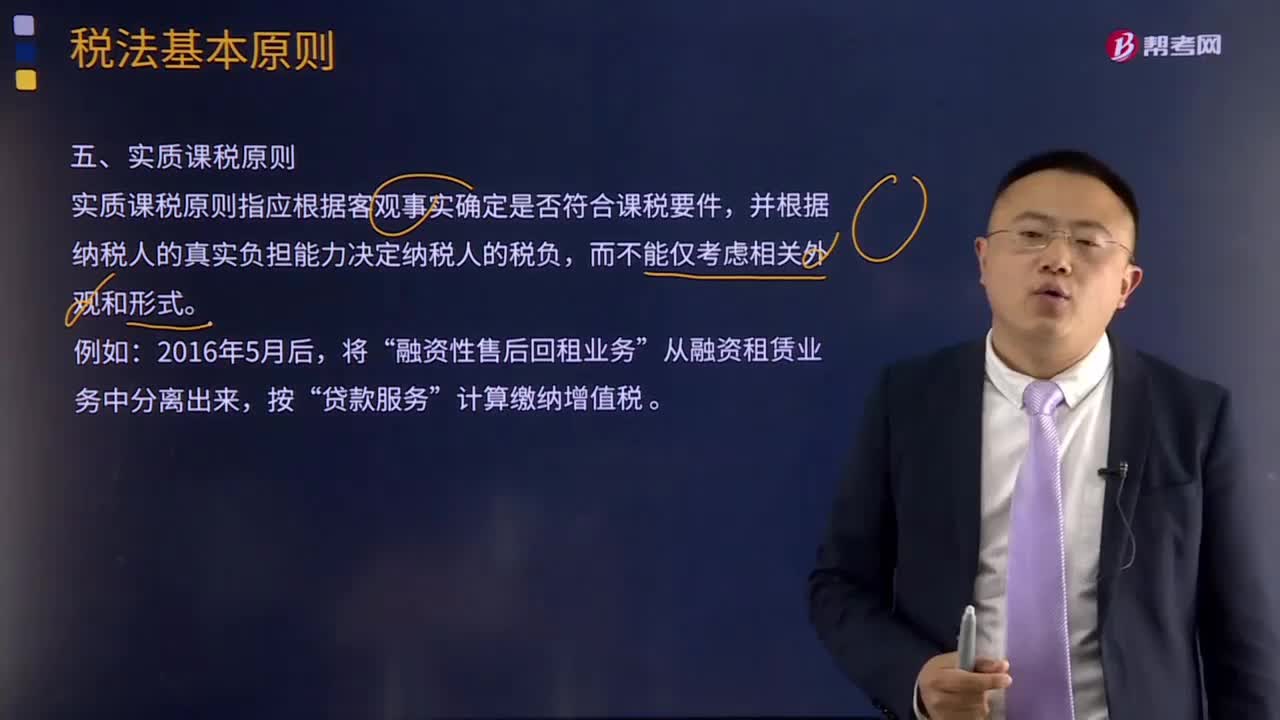

06:46什么是實(shí)質(zhì)課稅原則?:實(shí)質(zhì)課稅原則指應(yīng)根據(jù)客觀事實(shí)確定是否符合課稅要件,對于實(shí)質(zhì)課稅原則的概念,從理論基礎(chǔ)談實(shí)質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

02:14

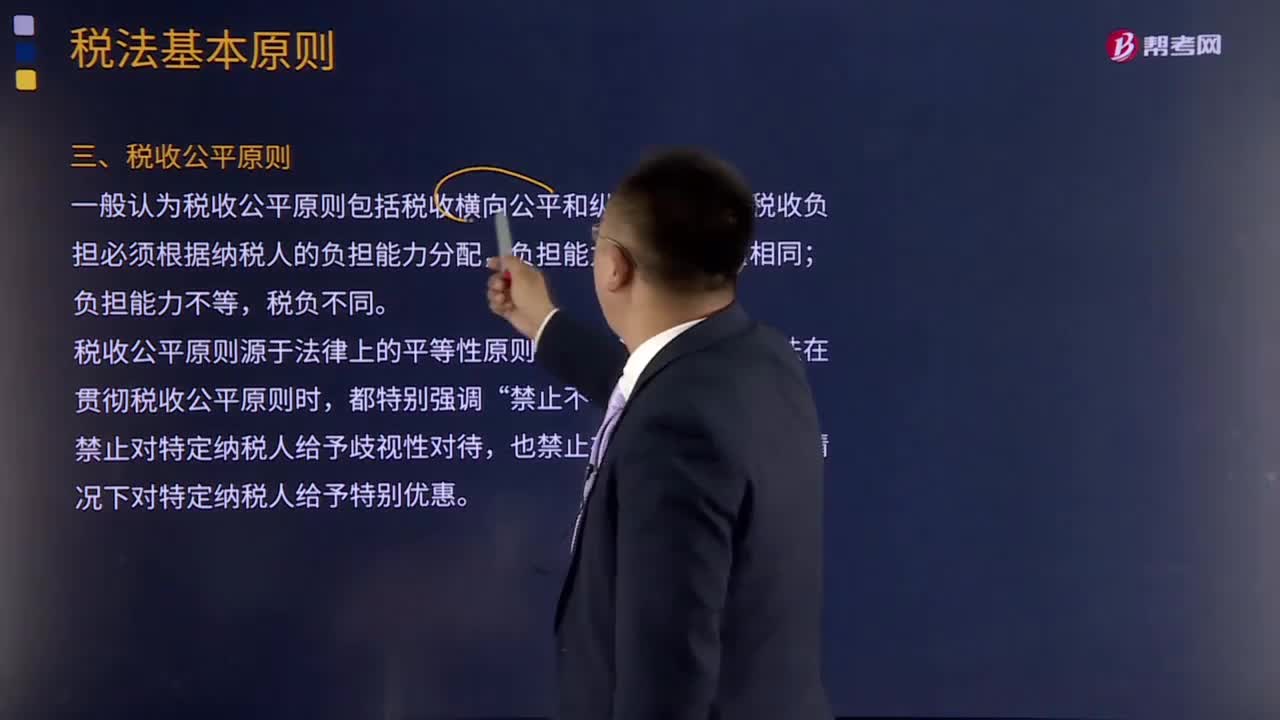

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認(rèn)為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負(fù)擔(dān)必須根據(jù)納稅人的負(fù)擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時(shí),所有納稅人的法律地位平等,稅收負(fù)擔(dān)在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負(fù)擔(dān)。學(xué)術(shù)界對公平原則的理解存在兩種觀點(diǎn):橫向公平是指凡自政府得到相同利益者應(yīng)負(fù)擔(dān)相同的稅收。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項(xiàng)適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達(dá)到稅法認(rèn)可的各項(xiàng)稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日