下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

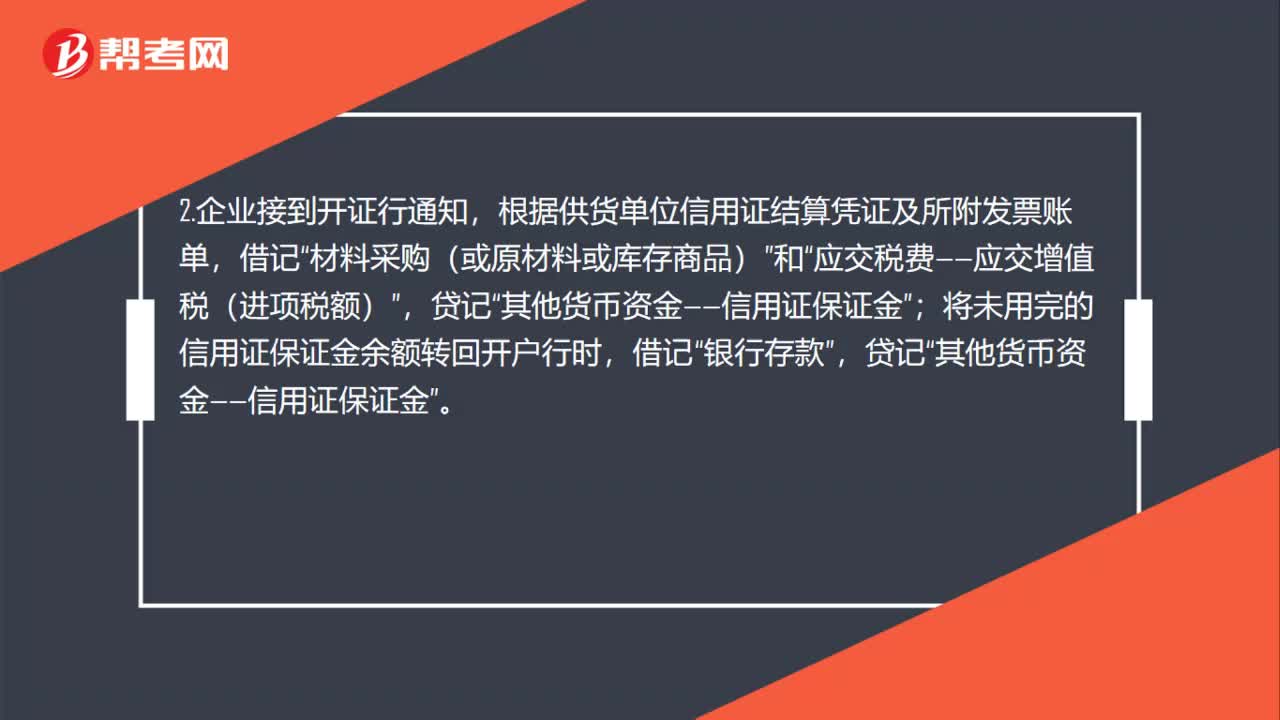

00:58信用證保證金賬務(wù)處理是什么?:信用證保證金賬務(wù)處理是什么?1.企業(yè)填寫“信用證申請表”將信用證保證金交存銀行時,根據(jù)銀行蓋章退回的申請書回單,貸記”銀行存款,2.企業(yè)接到開證行通知“根據(jù)供貨單位信用證結(jié)算憑證及所附發(fā)票賬單”材料采購(或原材料或庫存商品),和,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)“將未用完的信用證保證金余額轉(zhuǎn)回開戶行時”借記,銀行存款“貸記”其他貨幣資金——信用證保證金;

00:16

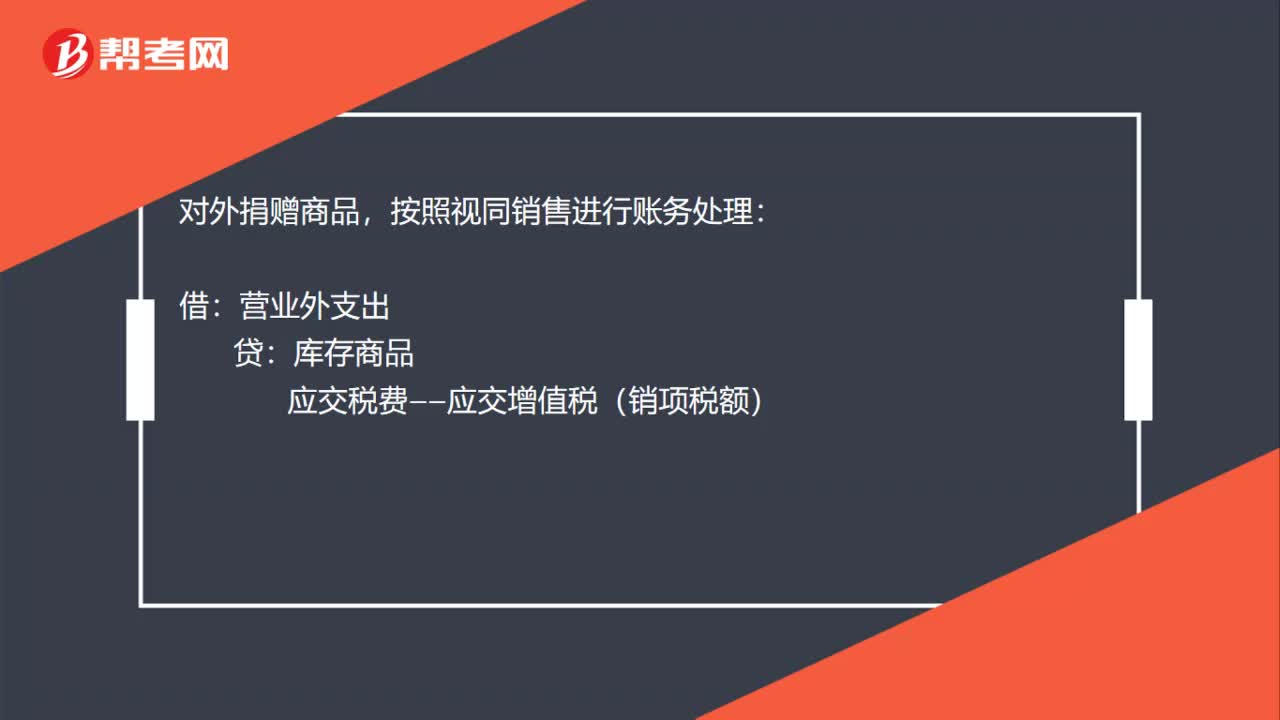

00:16實(shí)物捐贈的賬務(wù)處理是什么?:實(shí)物捐贈的賬務(wù)處理是什么?對外捐贈商品,按照視同銷售進(jìn)行賬務(wù)處理:借:營業(yè)外支出:貸庫存商品應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

00:14

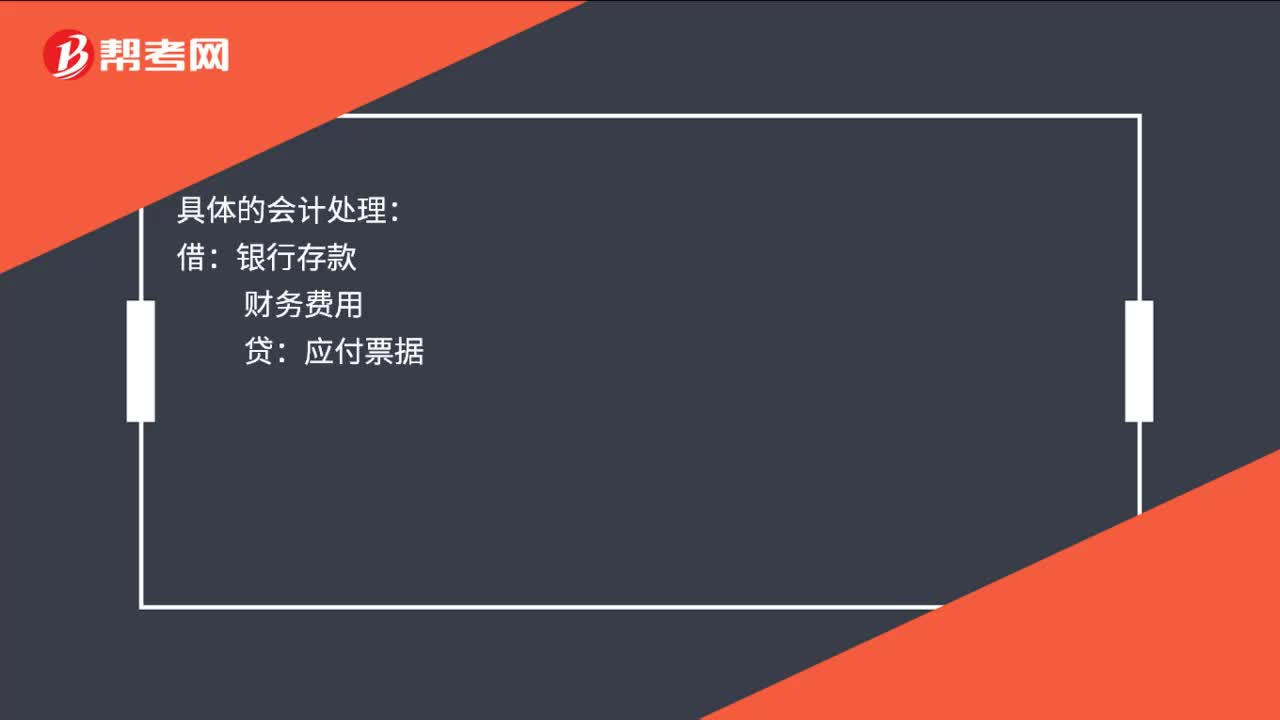

00:14銀行承兌沒到期賬務(wù)處理是什么?:銀行承兌沒到期賬務(wù)處理是什么?具體的會計(jì)處理:借:銀行存款:財(cái)務(wù)費(fèi)用貸應(yīng)付票據(jù)

01:05

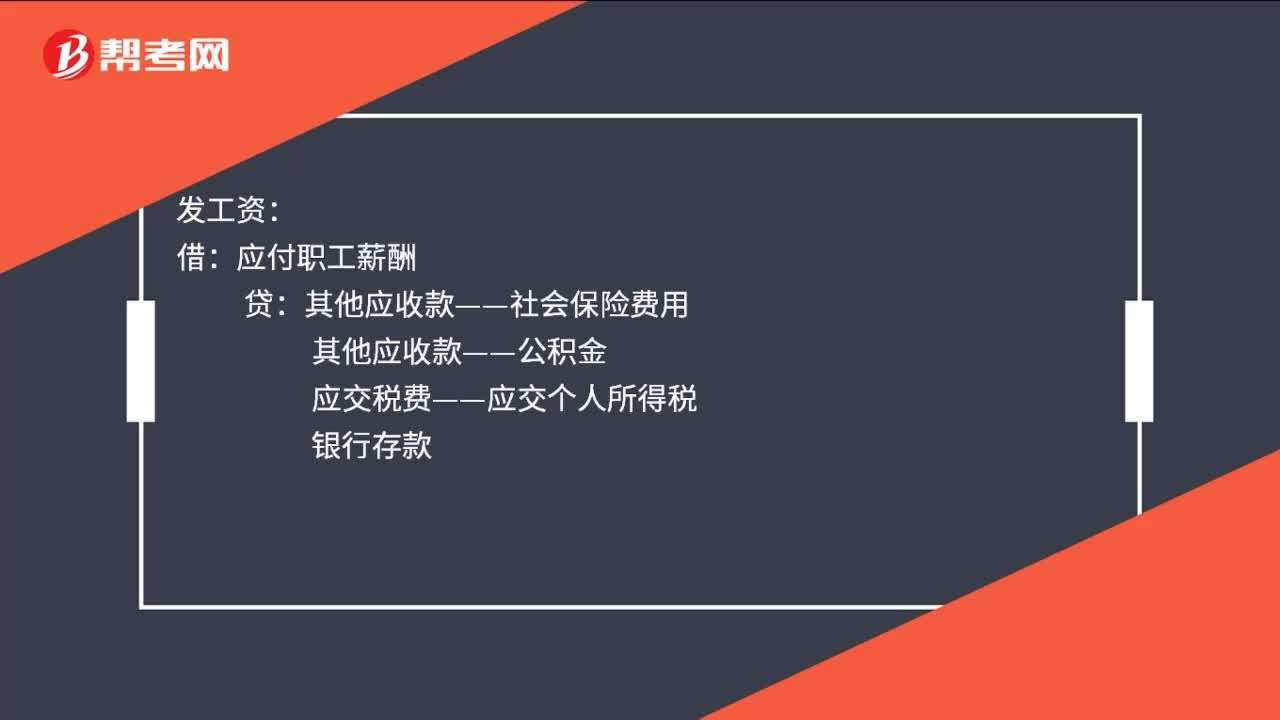

01:05銷售離職后賬務(wù)處理是什么?:銷售離職后賬務(wù)處理是什么?如果是主動離職:銷售費(fèi):發(fā)工資:應(yīng)付職工薪酬:貸:其他應(yīng)收款——社會保險費(fèi)用:繳納社保:其他費(fèi)用——社會保險費(fèi)用:其他應(yīng)收款——公積金應(yīng)交稅費(fèi)——應(yīng)交個人所得稅被迫離職工資計(jì)提管理費(fèi)用應(yīng)付職工薪酬——辭退福利工資發(fā)放借應(yīng)付職工薪酬——辭退福利貸銀行存款

00:28

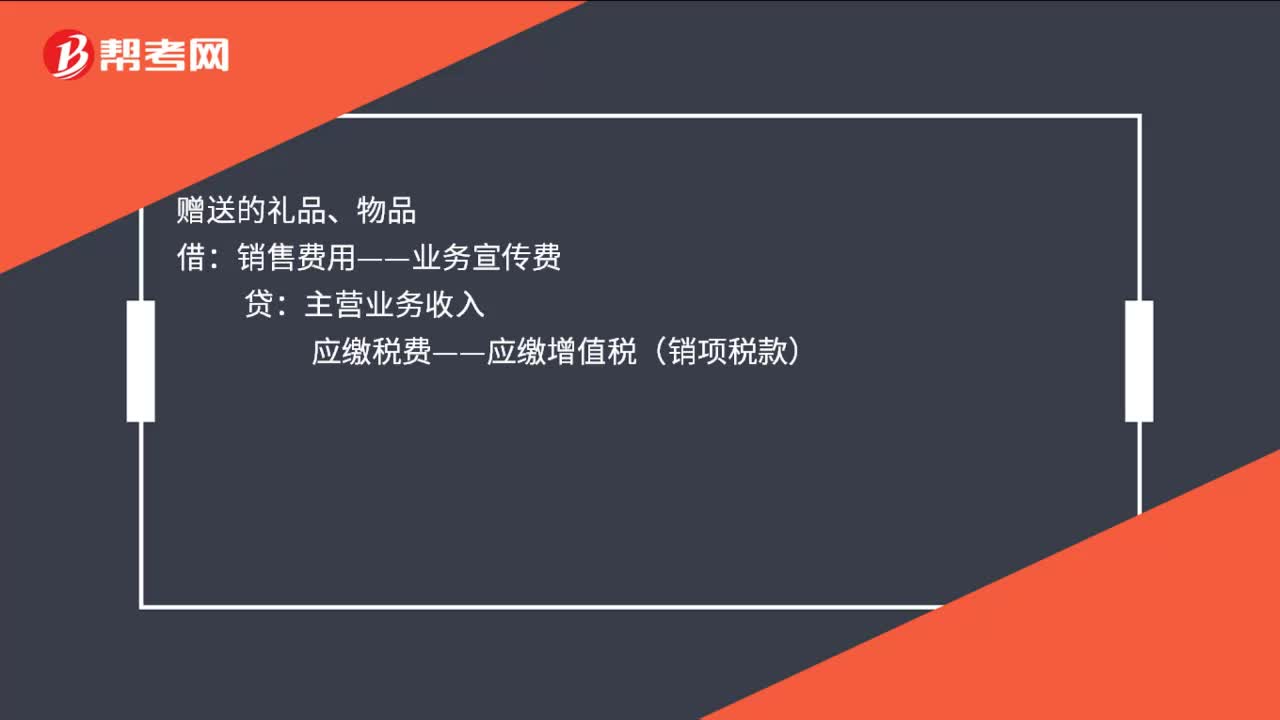

00:28物品贈送的賬務(wù)處理是什么?:物品贈送的賬務(wù)處理是什么?贈送的禮品、物品:銷售費(fèi)用——業(yè)務(wù)宣傳費(fèi):主營業(yè)務(wù)收入應(yīng)繳稅費(fèi)——應(yīng)繳增值稅(銷項(xiàng)稅款)結(jié)轉(zhuǎn)銷售成本借主營業(yè)務(wù)成本貸庫存商品

00:37

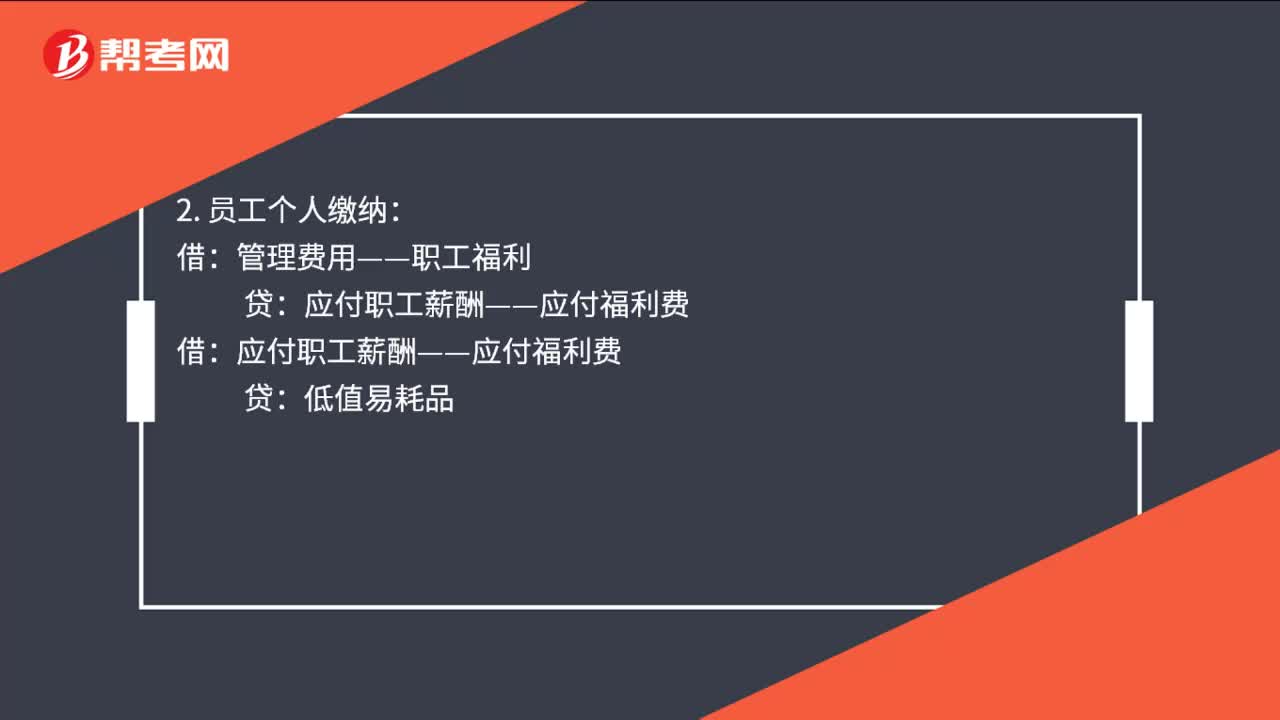

00:37年會禮品賬務(wù)處理是什么?:年會禮品賬務(wù)處理是什么?1. 企業(yè)代為承擔(dān):管理費(fèi)用——職工福利費(fèi):低值易耗品:營業(yè)外支出——代繳個稅:銀行存款:2. 員工個人繳納:管理費(fèi)用——職工福利借應(yīng)付職工薪酬——應(yīng)付福利費(fèi)貸低值易耗品

00:38

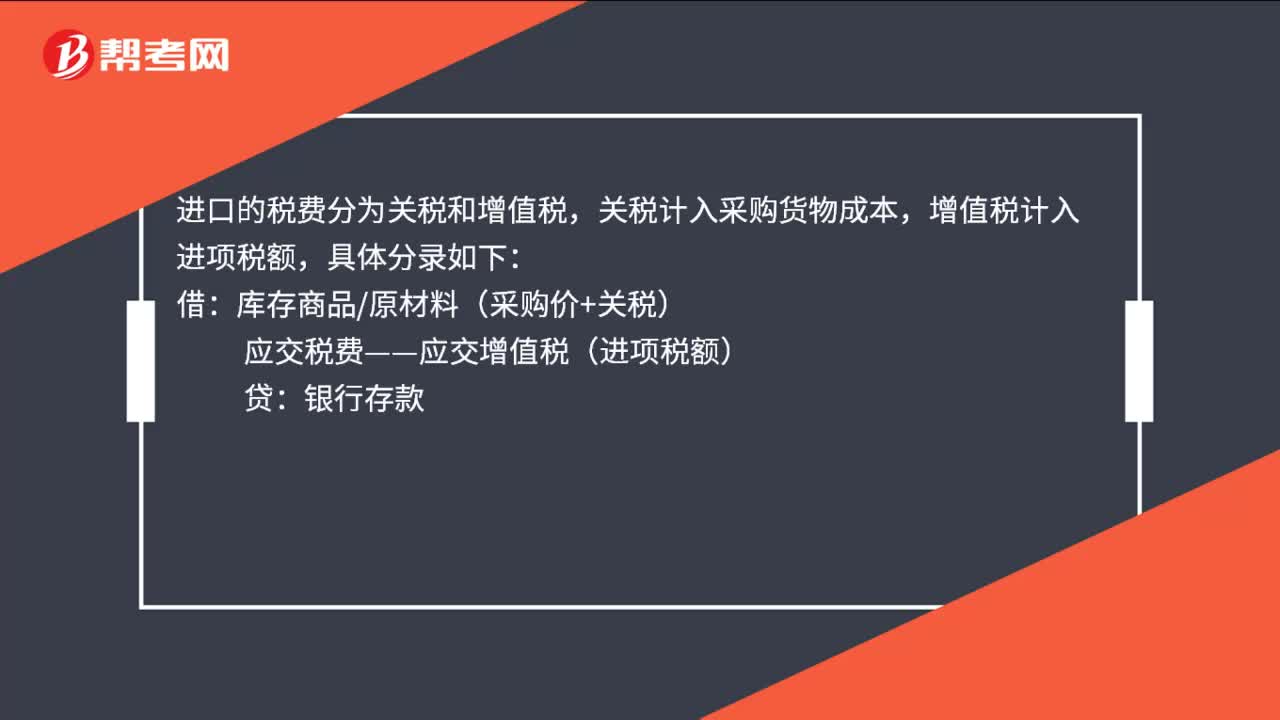

00:38進(jìn)口的稅費(fèi)的賬務(wù)處理是什么?:進(jìn)口的稅費(fèi)的賬務(wù)處理是什么?進(jìn)口的稅費(fèi)分為關(guān)稅和增值稅,關(guān)稅計(jì)入采購貨物成本,增值稅計(jì)入進(jìn)項(xiàng)稅額,具體分錄如下:借:庫存商品原材料(采購價+關(guān)稅):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

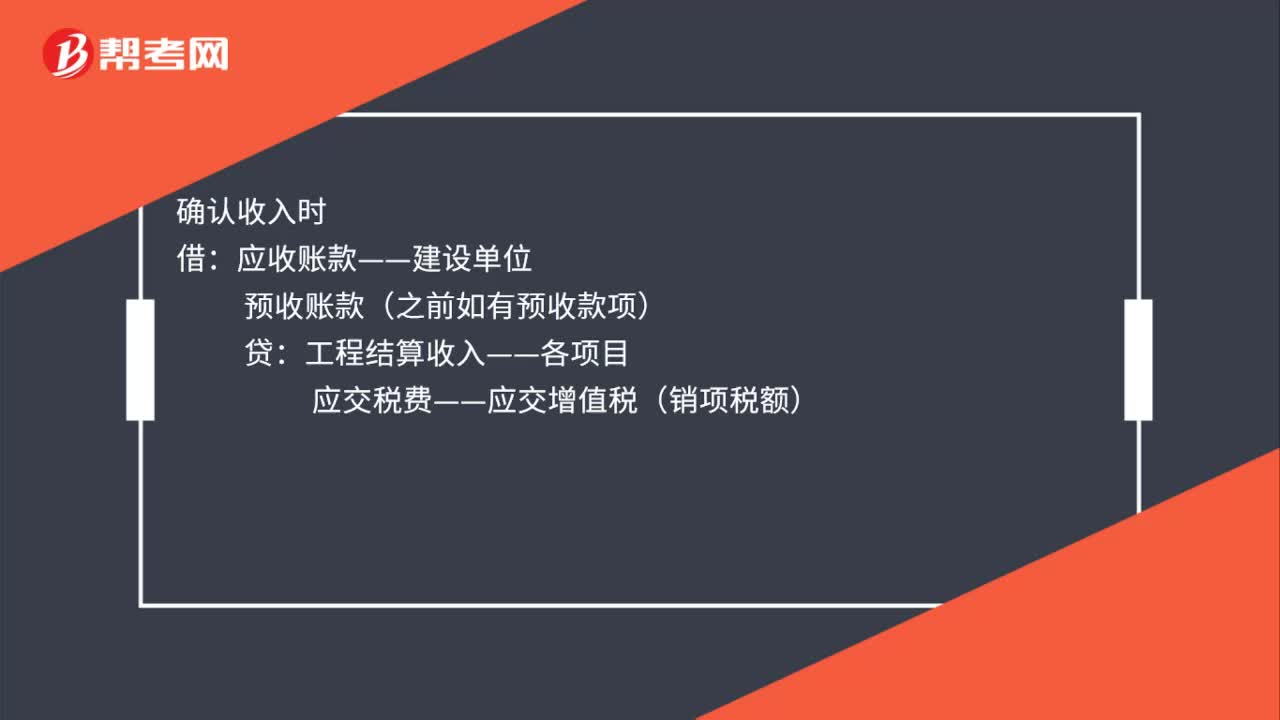

01:00

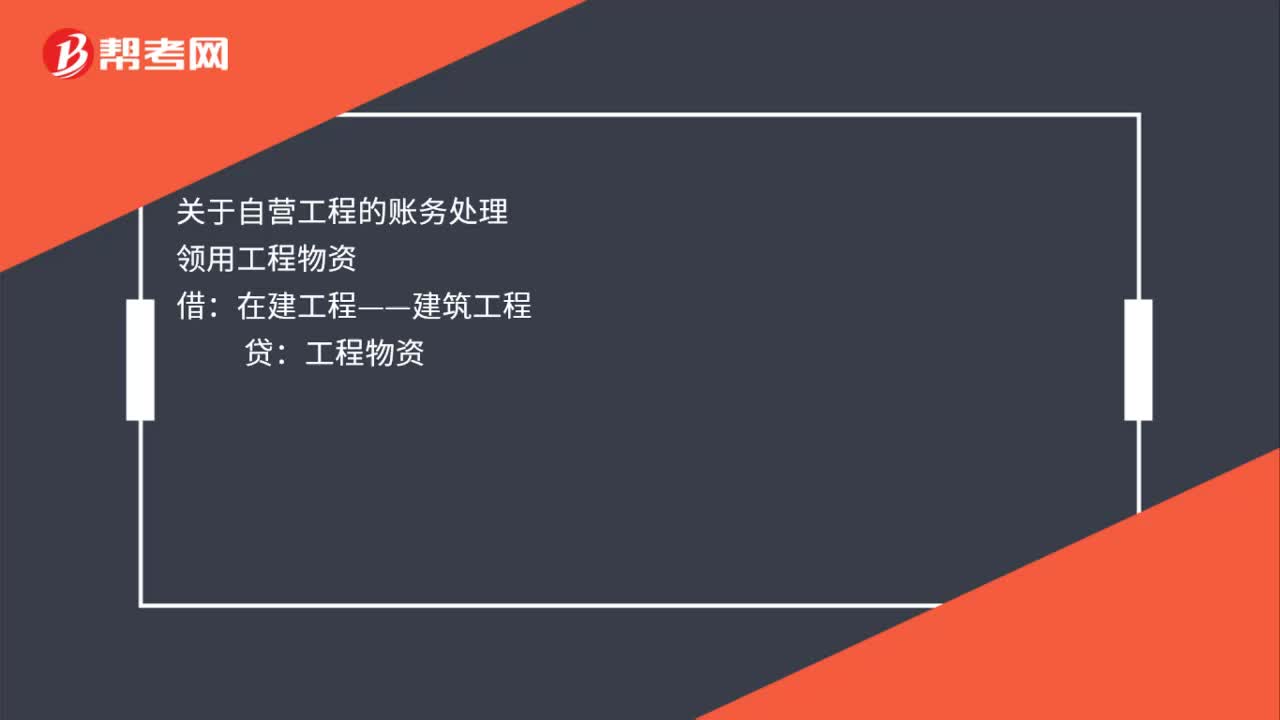

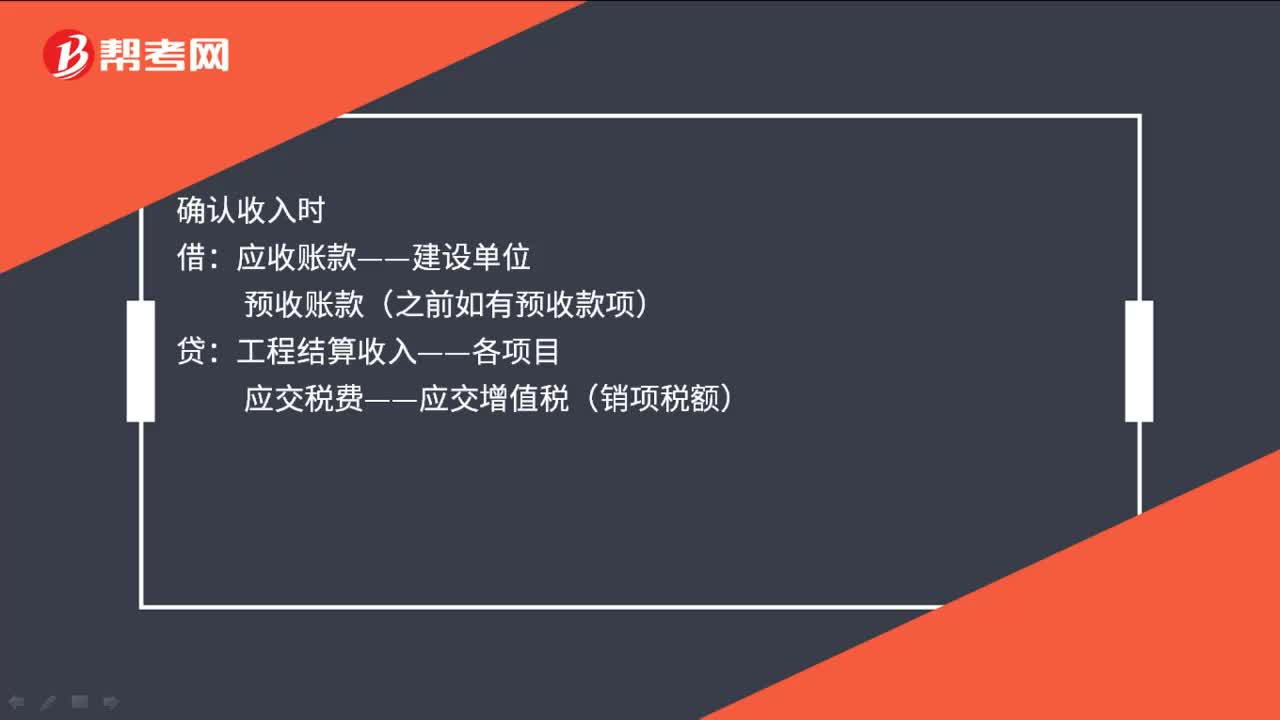

01:00工程公司賬務(wù)處理是什么?:工程公司賬務(wù)處理如下:購進(jìn)工程材料時:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):銀行存款:領(lǐng)用工程物資時:在建工程——建筑工程工程物資確認(rèn)收入時應(yīng)收賬款——建設(shè)單位預(yù)收賬款(之前如有預(yù)收款項(xiàng))工程結(jié)算收入——各項(xiàng)目應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)成本結(jié)轉(zhuǎn)借工程結(jié)算成本——各項(xiàng)目部貸工程施工——工程結(jié)轉(zhuǎn)

00:37

00:37福利費(fèi)計(jì)提賬務(wù)處理是什么?:福利費(fèi)計(jì)提賬務(wù)處理是什么?如果是企業(yè)中為生產(chǎn)產(chǎn)品服務(wù)的人員:生產(chǎn)成本:如果是企業(yè)行政管理人員:管理費(fèi)用:如果是企業(yè)銷售部門人員借銷售費(fèi)用貸應(yīng)付職工薪酬——職工福利

00:46

00:46房租收入的賬務(wù)處理是什么?:房租收入的賬務(wù)處理是什么?1.確認(rèn)收入:應(yīng)收賬款:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):2.計(jì)提相關(guān)稅金:稅金及附加:應(yīng)交稅費(fèi)——應(yīng)交城建稅其他業(yè)務(wù)成本累計(jì)折舊4.收到房租的會計(jì)分錄借銀行存款或庫存現(xiàn)金貸應(yīng)收賬款

01:13

01:13固定資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn)的賬務(wù)怎么處理 ?:固定資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn)的賬務(wù)怎么處理?都要反向結(jié)轉(zhuǎn),注意區(qū)分是成本模式還是公允價值模式。成本模式:自用轉(zhuǎn)投資性房地產(chǎn):投資性房地產(chǎn):固定資產(chǎn)減值準(zhǔn)備:投資性房地產(chǎn)累計(jì)折舊投資性房地產(chǎn)減值準(zhǔn)備公允價值模式投資性房地產(chǎn)——成本累計(jì)折舊固定資產(chǎn)減值準(zhǔn)備公允價值變動損益(轉(zhuǎn)換日公允價值小于賬面價值的差額)固定資產(chǎn)其他綜合收益(轉(zhuǎn)換日公允價值大于賬面價值的差額)

06:49

06:49鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會計(jì)師對發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財(cái)務(wù)報(bào)表審計(jì)是將財(cái)務(wù)報(bào)表的審計(jì)風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財(cái)務(wù)報(bào)表審閱是將財(cái)務(wù)報(bào)表的審閱風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊會計(jì)師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),注冊會計(jì)師在獲取審閱證據(jù)的程序方面受到有意識的限制。注冊會計(jì)師審計(jì)業(yè)務(wù)中實(shí)施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日