下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

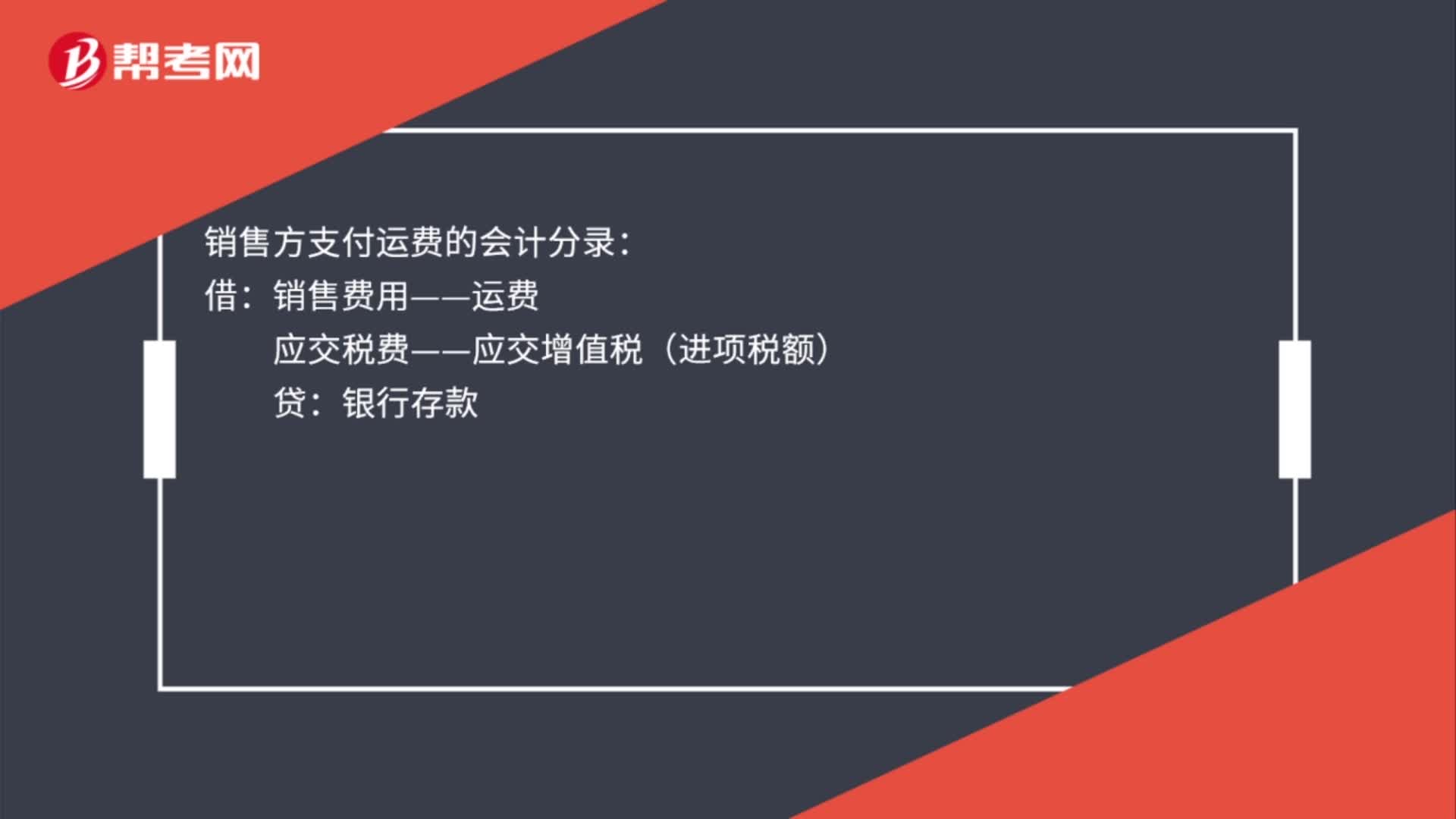

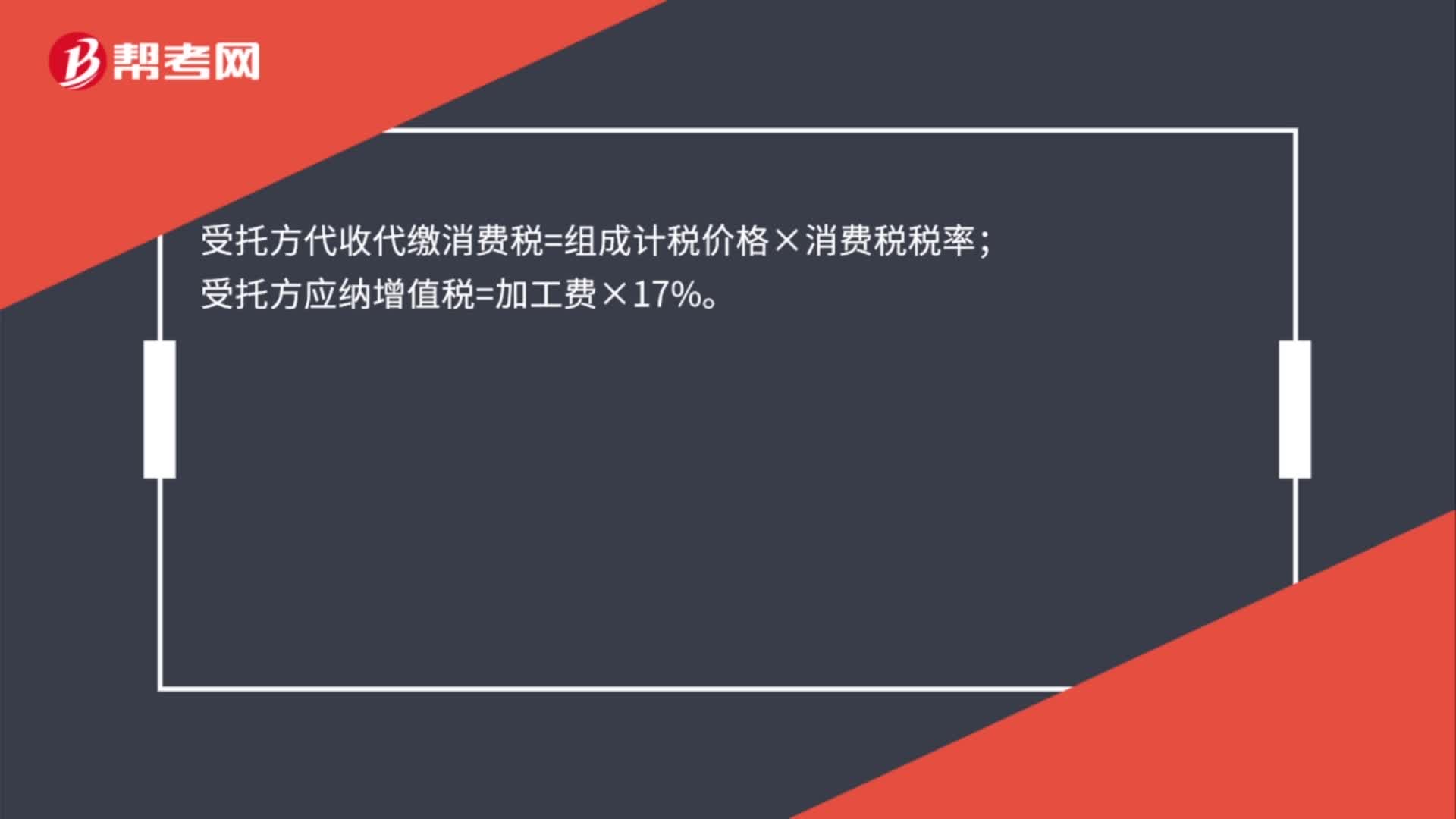

00:21受托方代收代繳消費稅如何計算?:受托方代收代繳消費稅如何計算?受托方代收代繳消費稅=組成計稅價格×消費稅稅率;受托方應納增值稅=加工費×17%。

09:11

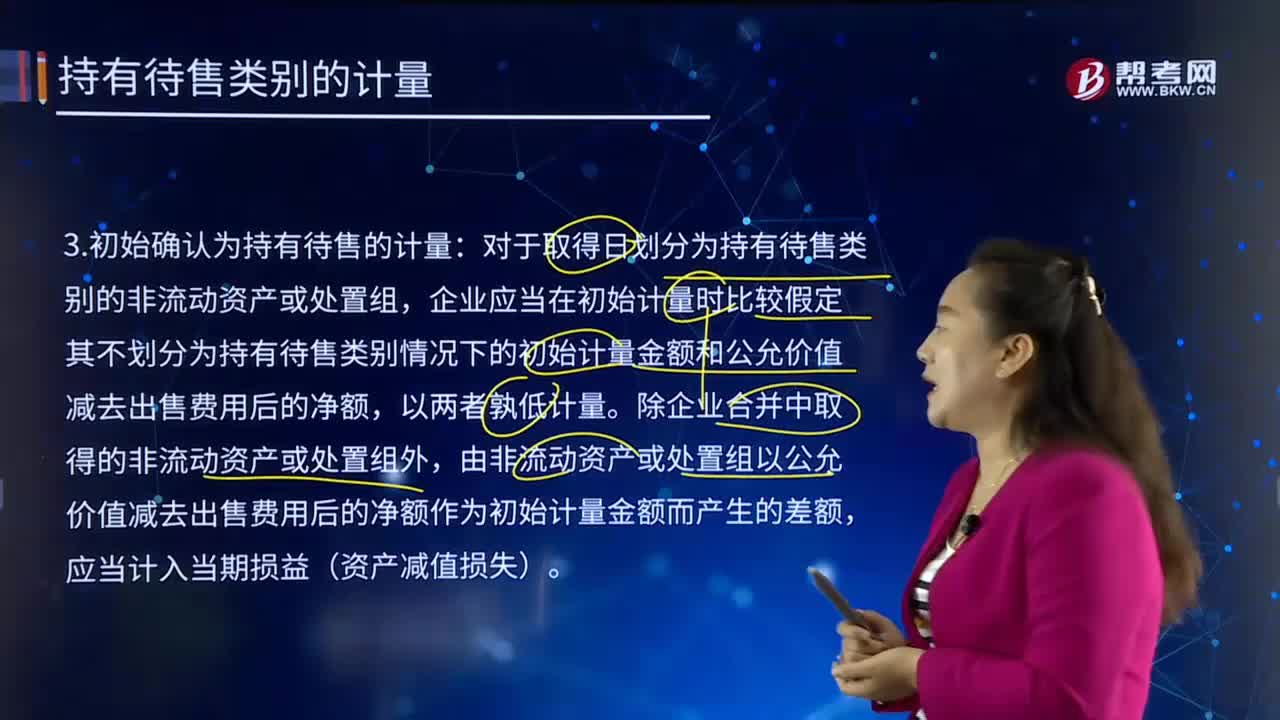

09:11初始確認為持有待售的計量是怎樣的?:由非流動資產(chǎn)或處置組以公允價值減去出售費用后的凈額作為初始計量金額而產(chǎn)生的差額,公允價值減去出售費用后的凈額為1620-12=1608萬元按照孰低計量:(2)假設不劃分為持有待售時初始計量金額為1600萬元:在確定子公司Q的公允價值減去出售費用后的凈額時,因此子公司Q的公允價值減去出售費用后的凈額低于其賬面價值;應當確認持有待售資產(chǎn)減值損失。

00:34

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應當作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關的規(guī)定進行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應計入交易價格。

00:42

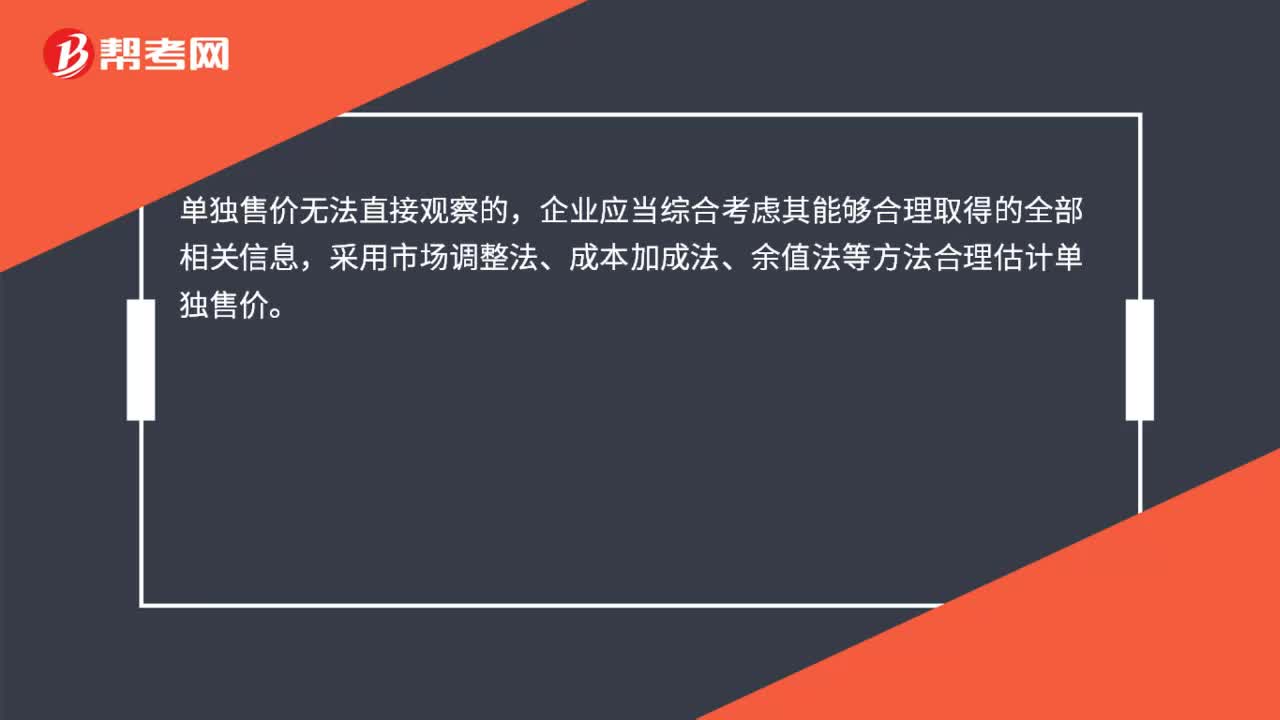

00:42單獨售價無法直接觀察如何確定?:單獨售價無法直接觀察如何確定?單獨售價無法直接觀察的,企業(yè)應當綜合考慮其能夠合理取得的全部相關信息,采用市場調(diào)整法、成本加成法、余值法等方法合理估計單獨售價。單獨售價指的是商品單獨銷售的價格,合同折扣是指合同中各單項履約義務所承諾商品的單獨售價之和高于合同交易價格的金額,企業(yè)應當在各單項履約業(yè)務之間進行分攤。

01:09

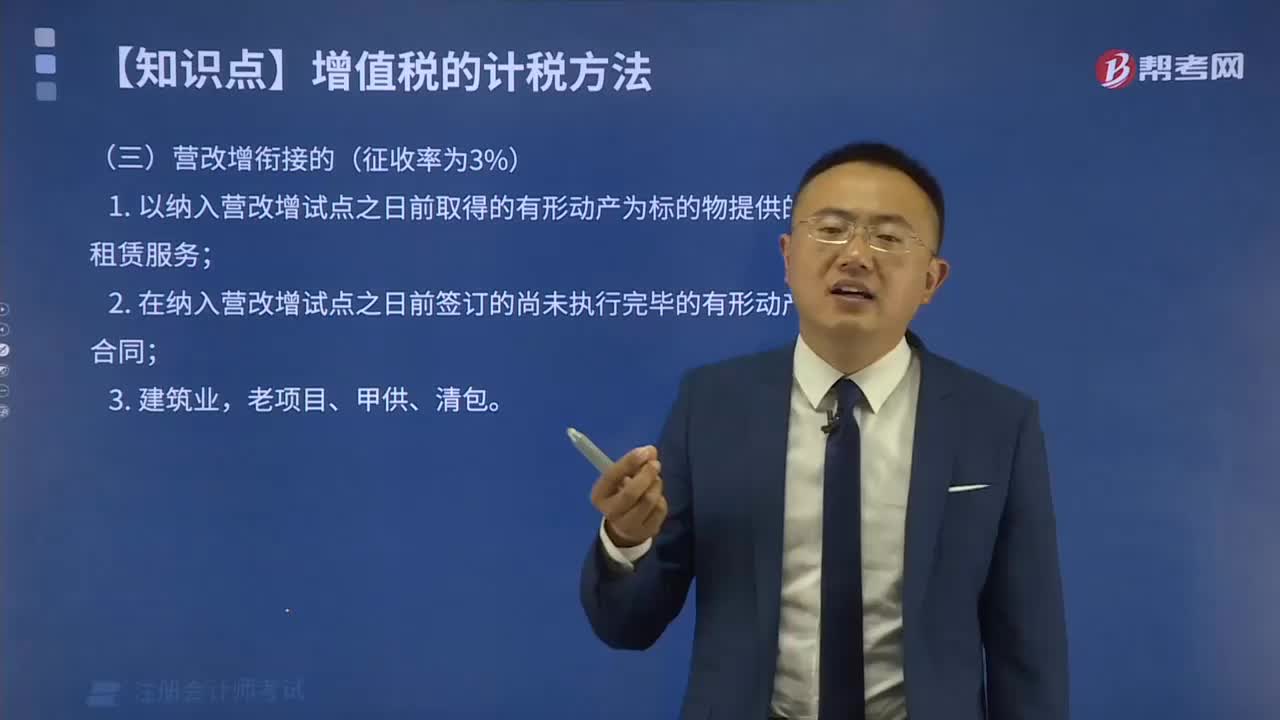

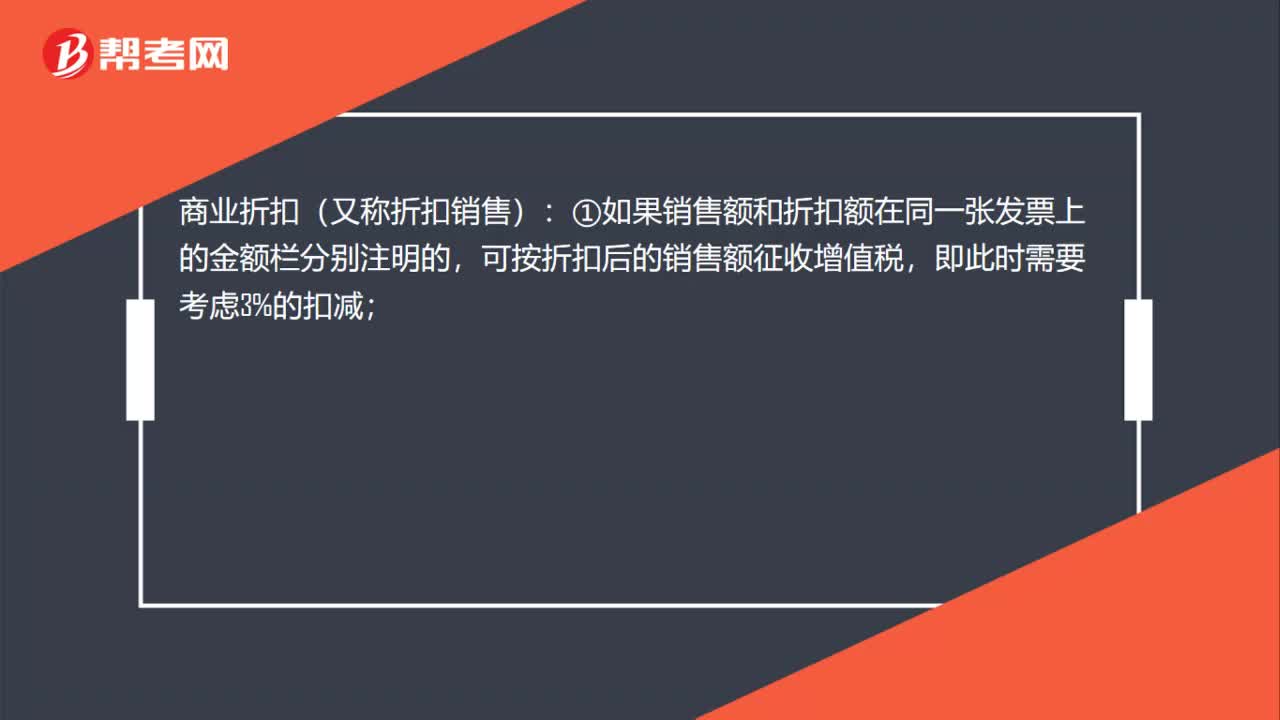

01:09折扣銷售、銷售折扣增值稅稅務處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開發(fā)票的,不論其在財務上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來征稅。

00:22

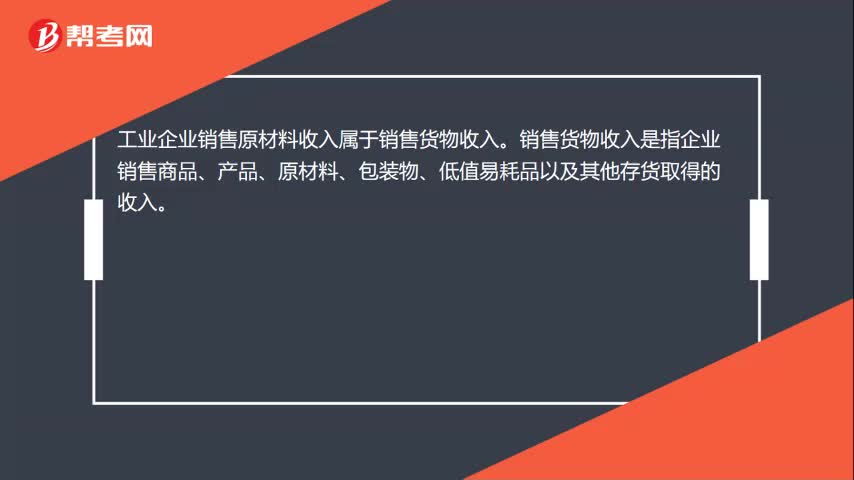

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

11:18

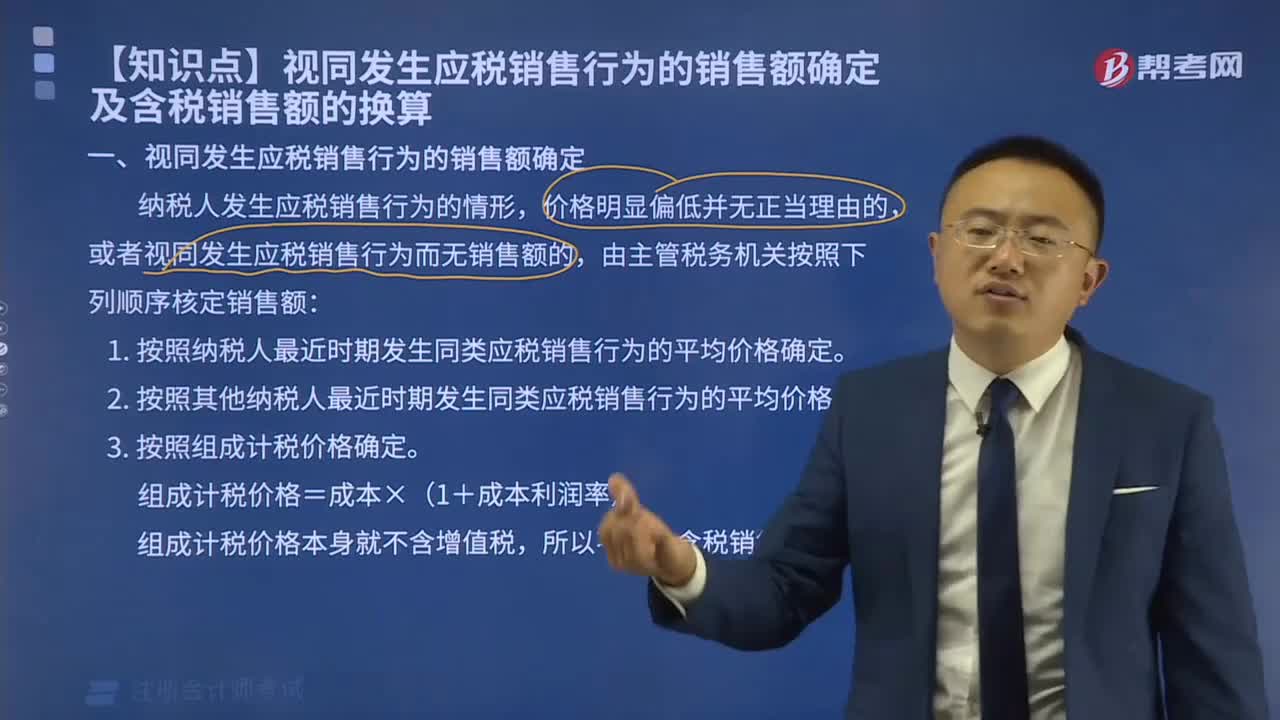

11:18生產(chǎn)后直接對外銷售應納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應納消費稅是如何計算的?只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產(chǎn)自用應稅消費品應繳納的消費稅。應納稅額=應稅消費品的不含稅銷售額×適用稅率:

06:48

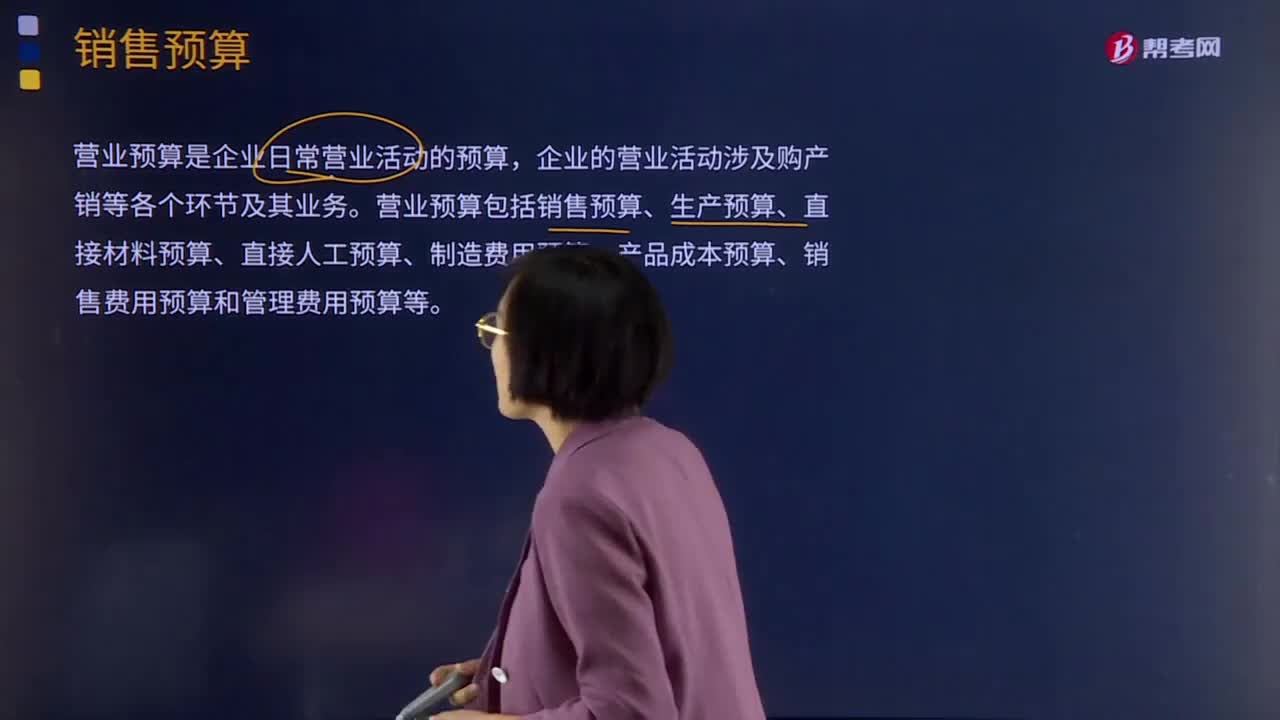

06:48銷售預算是指什么?:銷售預算是指什么?營業(yè)預算是企業(yè)日常營業(yè)活動的預算,企業(yè)的營業(yè)活動涉及購產(chǎn)銷等各個環(huán)節(jié)及其業(yè)務。營業(yè)預算包括銷售預算、生產(chǎn)預算、直接材料預算、直接人工預算、制造費用預算、產(chǎn)品成本預算、銷售費用預算和管理費用預算等。銷售預算是整個預算的編制起點,其他預算的編制都以銷售預算為基礎。表18-3是M公司的銷售預算。假設每季度銷售收入中,本季度收到現(xiàn)金60%,銷售預算中通常還包括預計現(xiàn)金收入的計算。

00:25

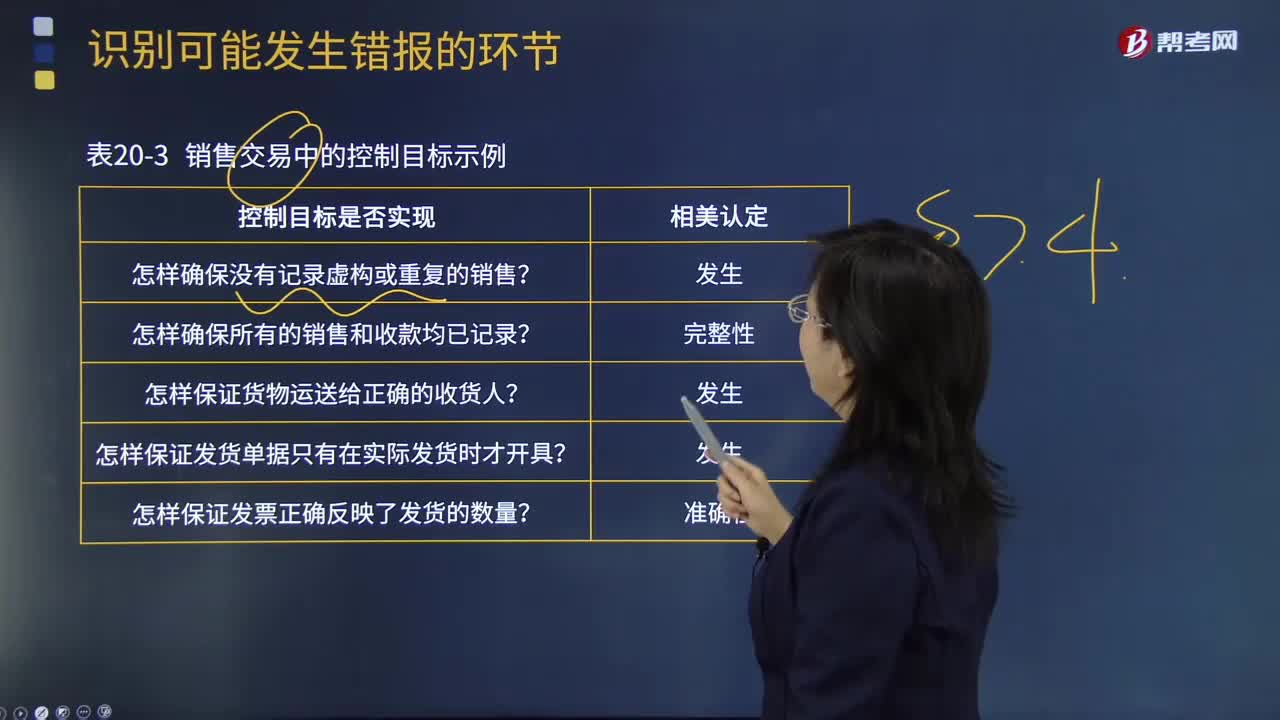

00:25確認大額的研發(fā)費用存在著特別風險, 可僅針對特別賬戶審計嗎?:確認大額的研發(fā)費用存在著特別風險,可僅針對特別賬戶審計嗎?因為子公司從事新產(chǎn)品研發(fā)可能會導致存在重大錯報風險,所以對子公司可能存在特別風險的事項實施審計程序,這是沒問題的。

04:07

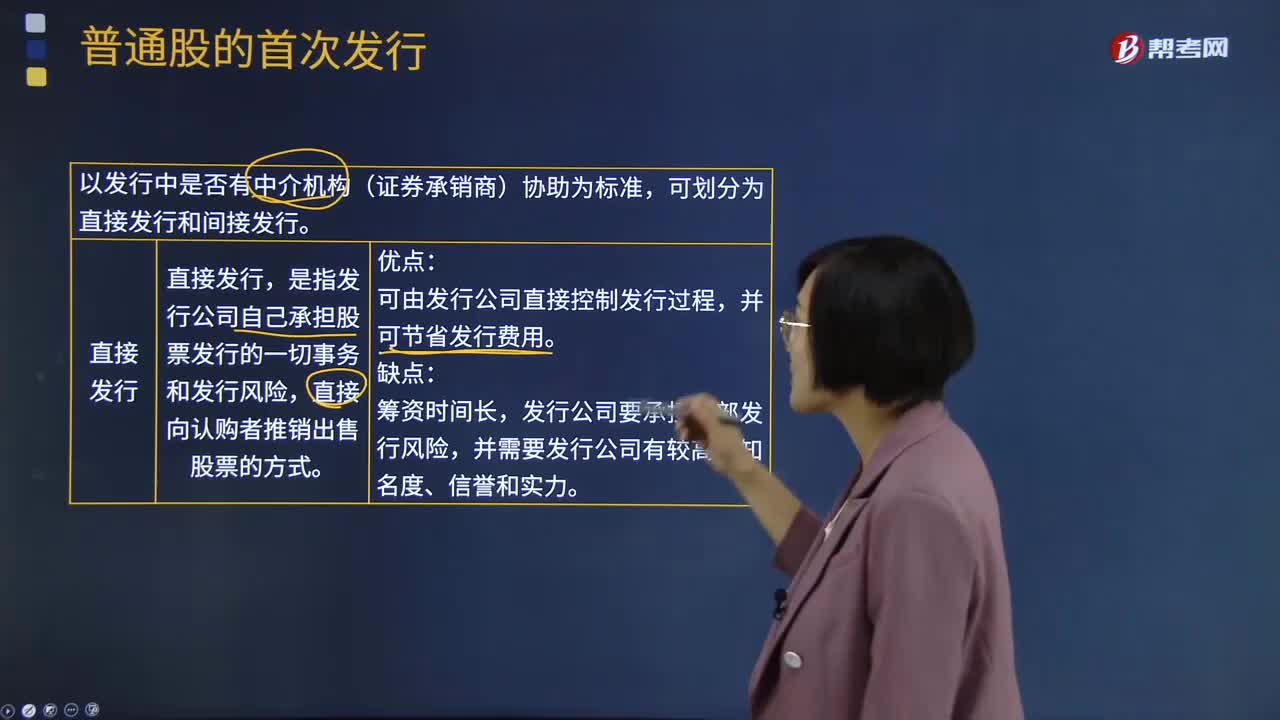

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機構(gòu)(證券承銷商)協(xié)助為標準,是指發(fā)行公司自己承擔股票發(fā)行的一切事務和發(fā)行風險,直接向認購者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔全部發(fā)行風險,間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務委托給證券經(jīng)營機構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

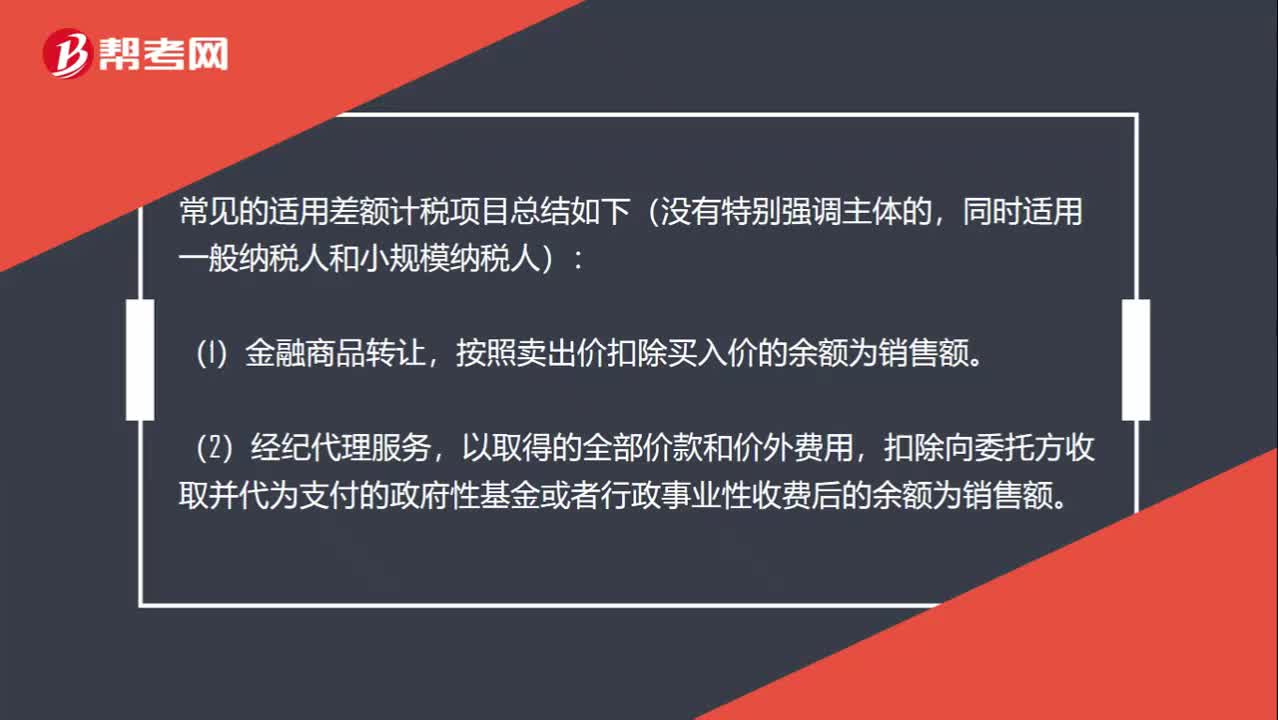

02:43

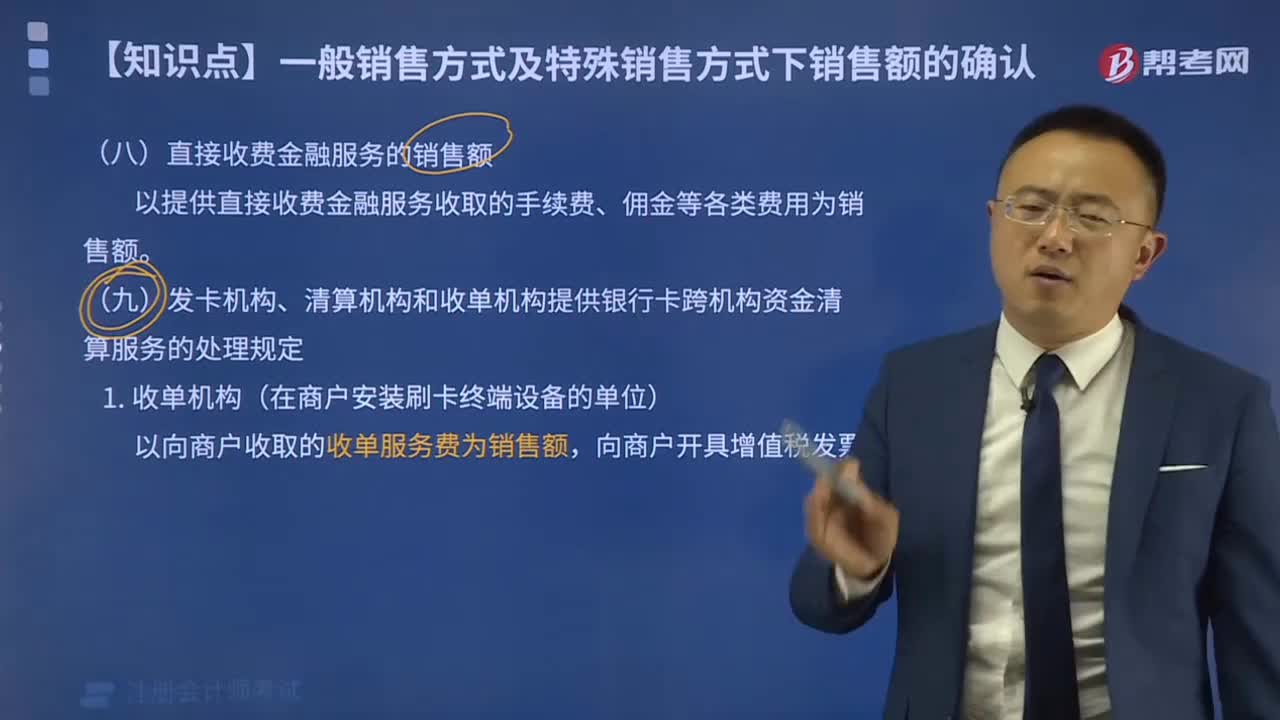

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。不包括代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額。

00:34

00:34勞務費個人所得稅如何計算?:勞務費個人所得稅如何計算?勞務費個稅的計算方法分為兩部分:1.勞務報酬應納稅額(4000元以內(nèi))=(勞務報酬-費用扣除額)×20%2.勞務報酬應納稅額(超過4000元)=勞務報酬×費用扣除額×稅率-速算扣除數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日