注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:11

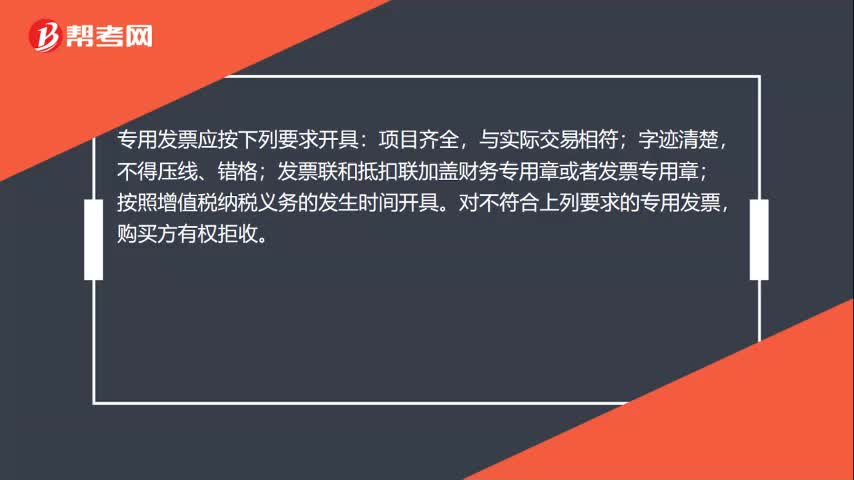

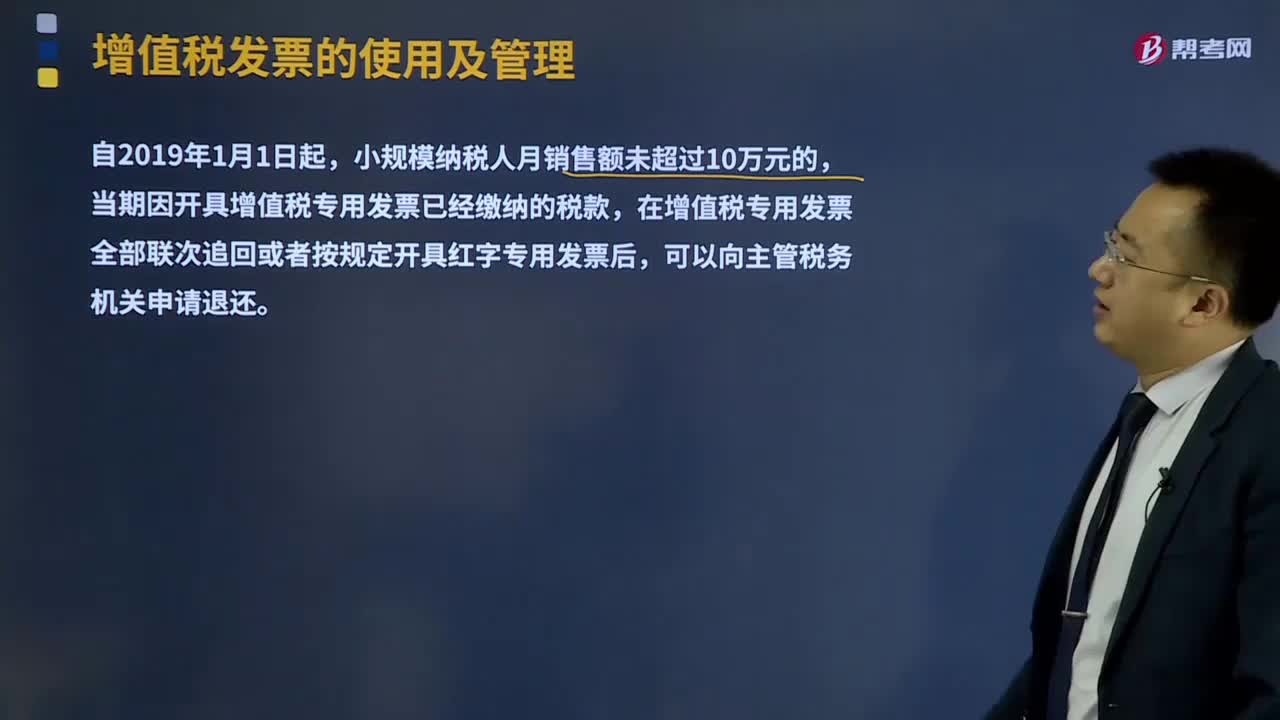

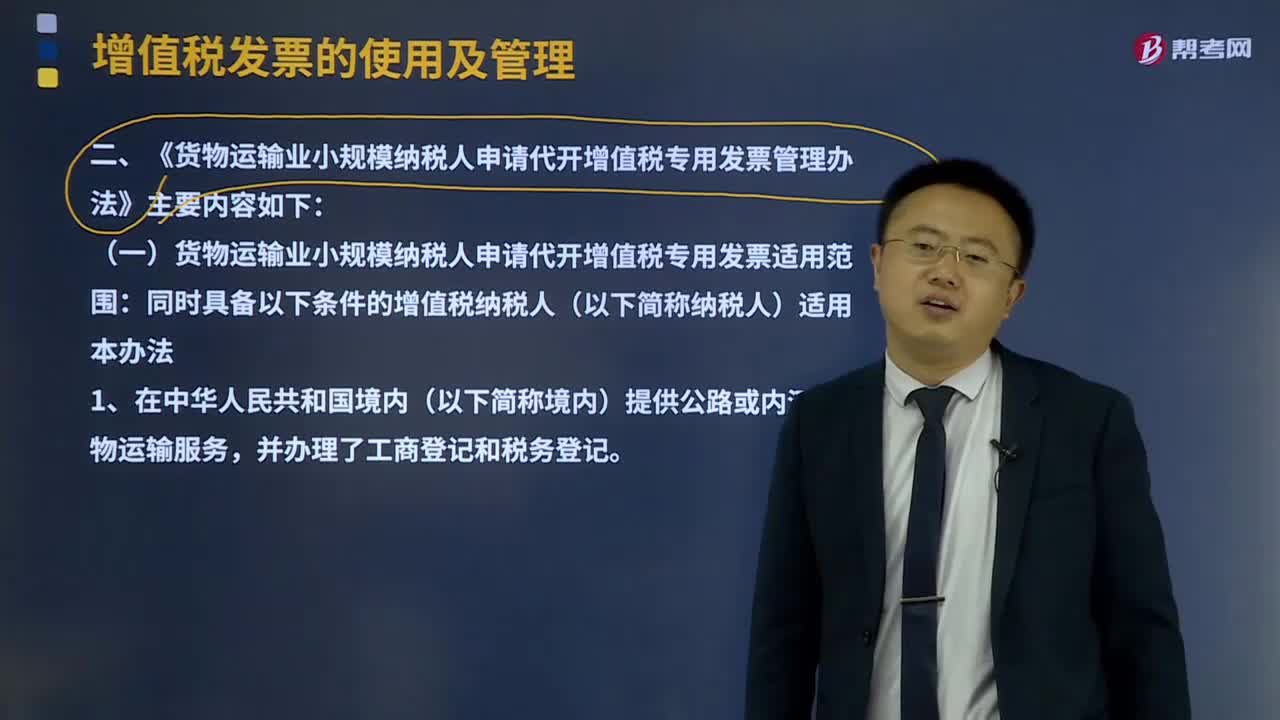

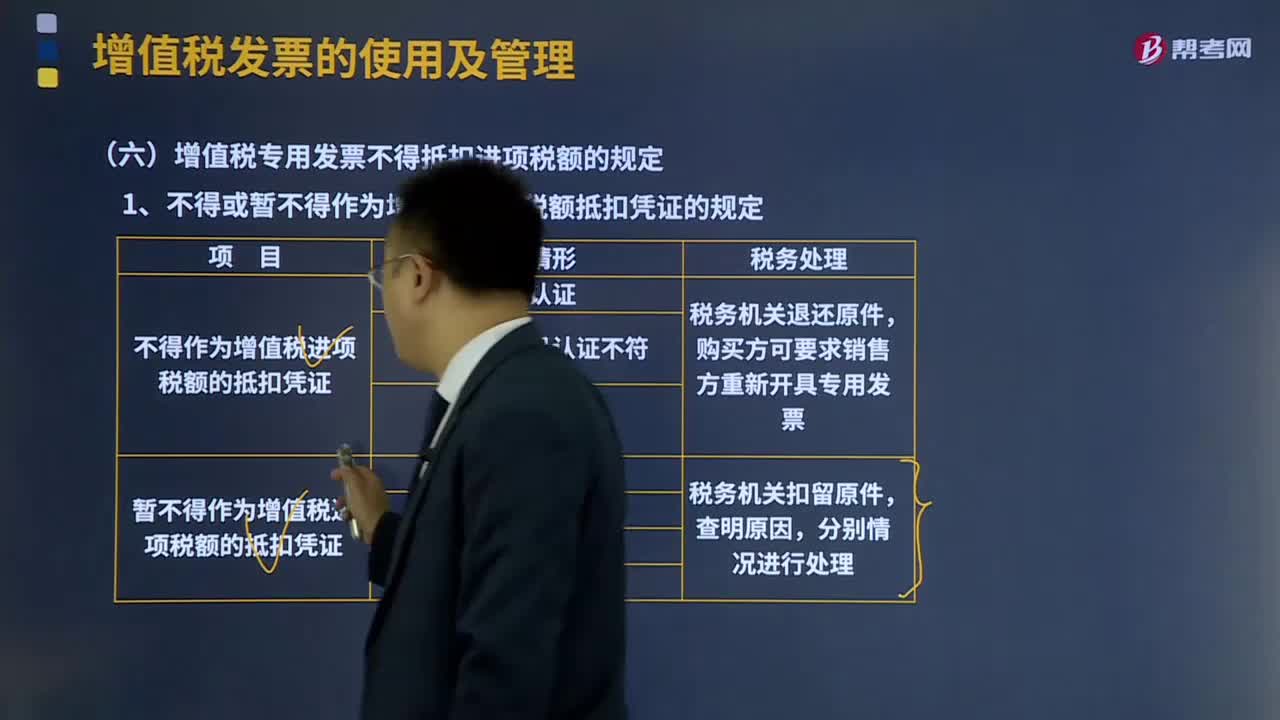

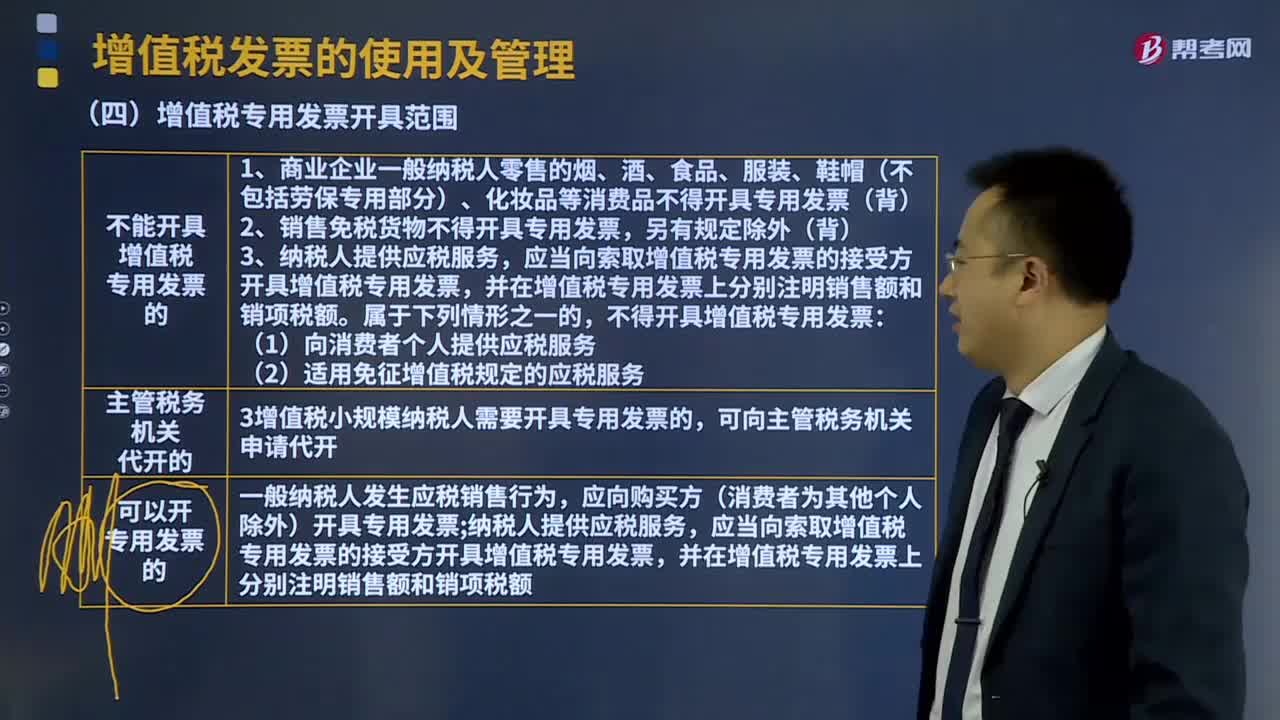

11:11增值稅專用發(fā)票開具范圍是什么?:增值稅專用發(fā)票開具范圍是什么?增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開具增值稅專用發(fā)票的。2、銷售免稅貨物不得開具專用發(fā)票。(2)適用免征增值稅規(guī)定的應稅服務,增值稅小規(guī)模納稅人需要開具專用發(fā)票的,應當向索取增值稅專用發(fā)票的接受方開具增值稅專用發(fā)票。

04:48

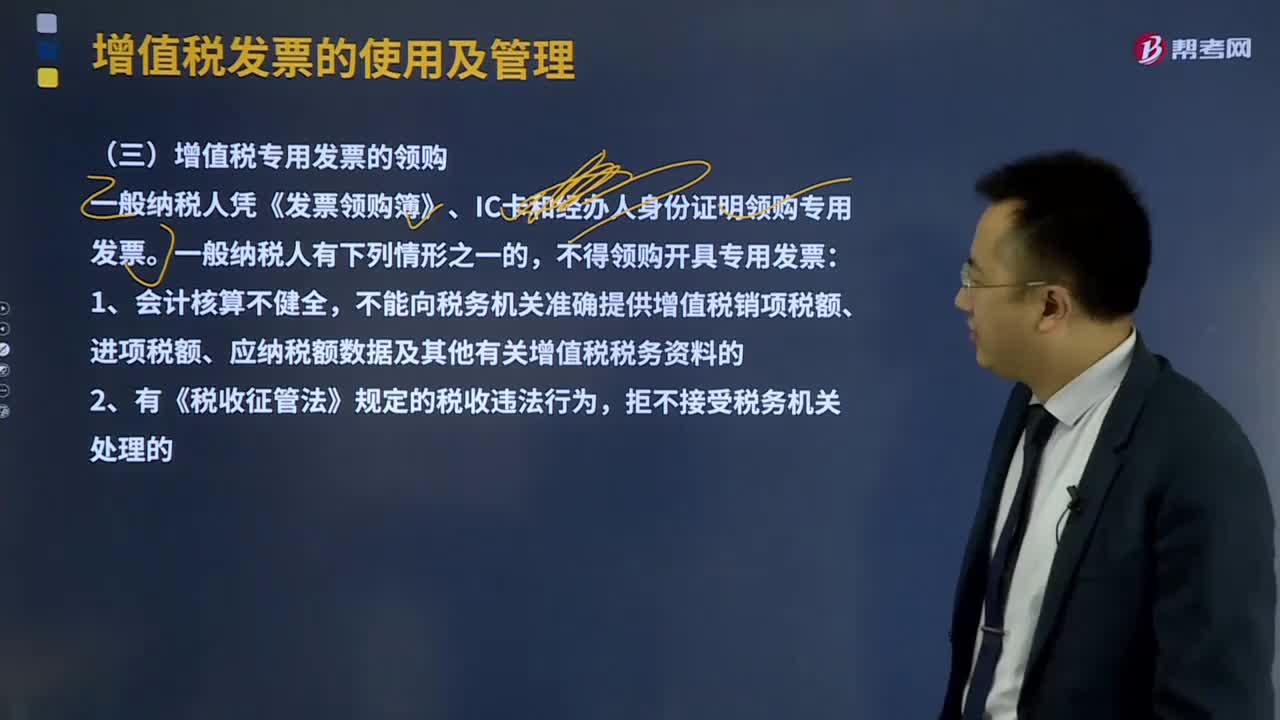

04:48什么是增值稅專用發(fā)票的領購?:什么是增值稅專用發(fā)票的領購?增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一般納稅人憑《發(fā)票領購簿》、IC卡和經辦人身份證明領購專用發(fā)票。不能向稅務機關準確提供增值稅銷項稅額、進項稅額、應納稅額數(shù)據(jù)及其他有關增值稅稅務資料的。(7)未按規(guī)定申請辦理防偽稅控系統(tǒng)變更發(fā)行。

04:31

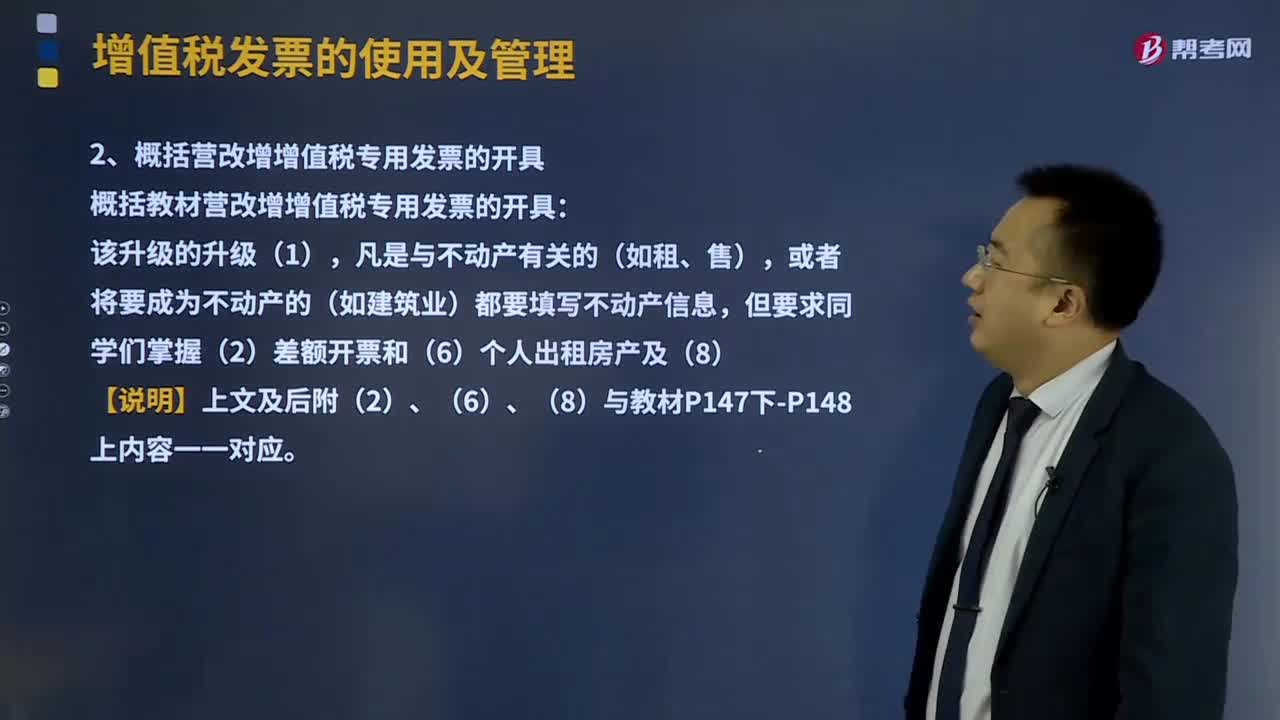

04:31增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應稅服務可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務總局另有規(guī)定的除外)。

01:36

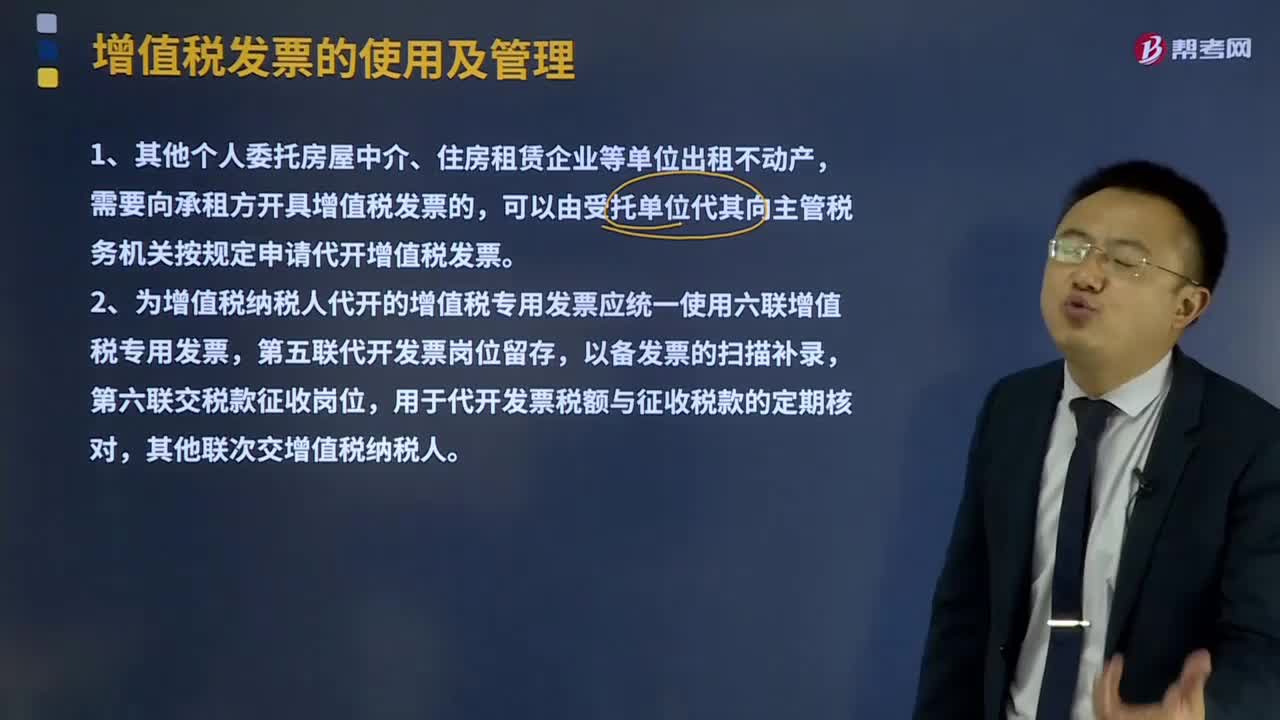

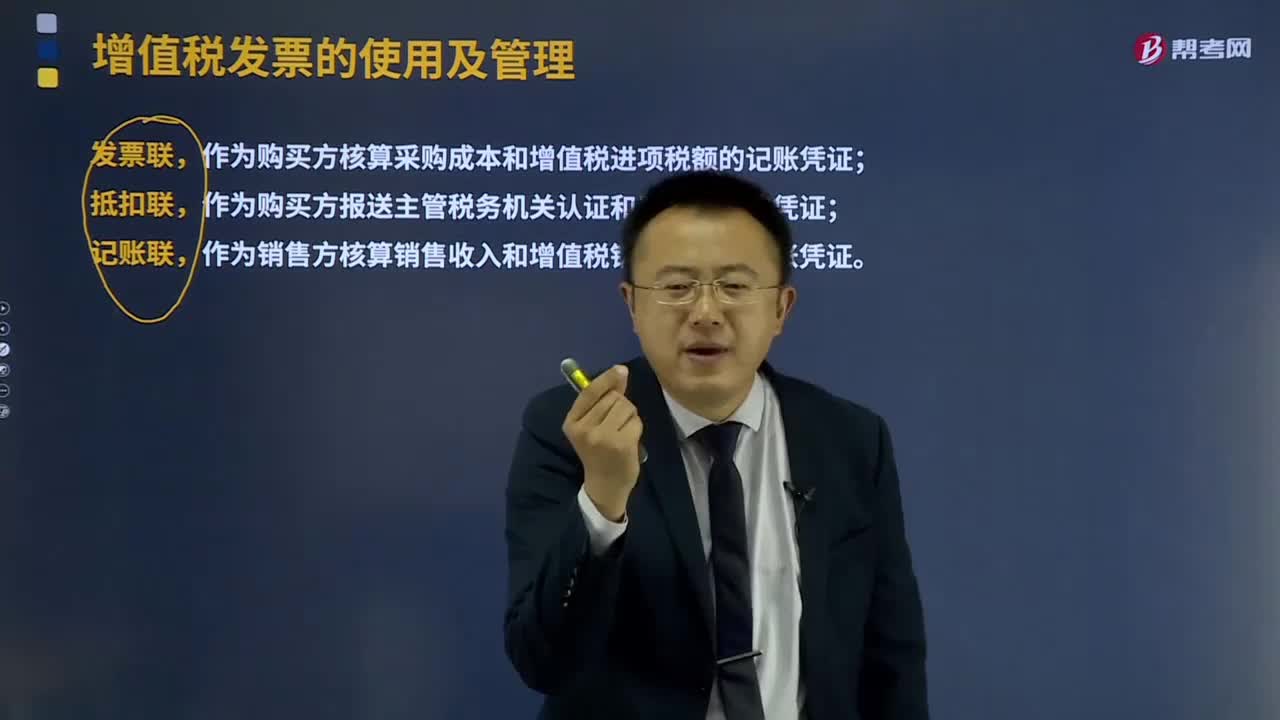

01:36增值稅專用發(fā)票的聯(lián)次是指什么?:增值稅專用發(fā)票的聯(lián)次是指什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅專用發(fā)票由基本聯(lián)次或基本聯(lián)次附加其他聯(lián)次構成。發(fā)票聯(lián)、抵扣聯(lián)和記賬聯(lián)。由一般納稅人確定。發(fā)票聯(lián),作為購買方核算采購成本和增值稅進項稅額的記賬憑證;抵扣聯(lián)。

27:12

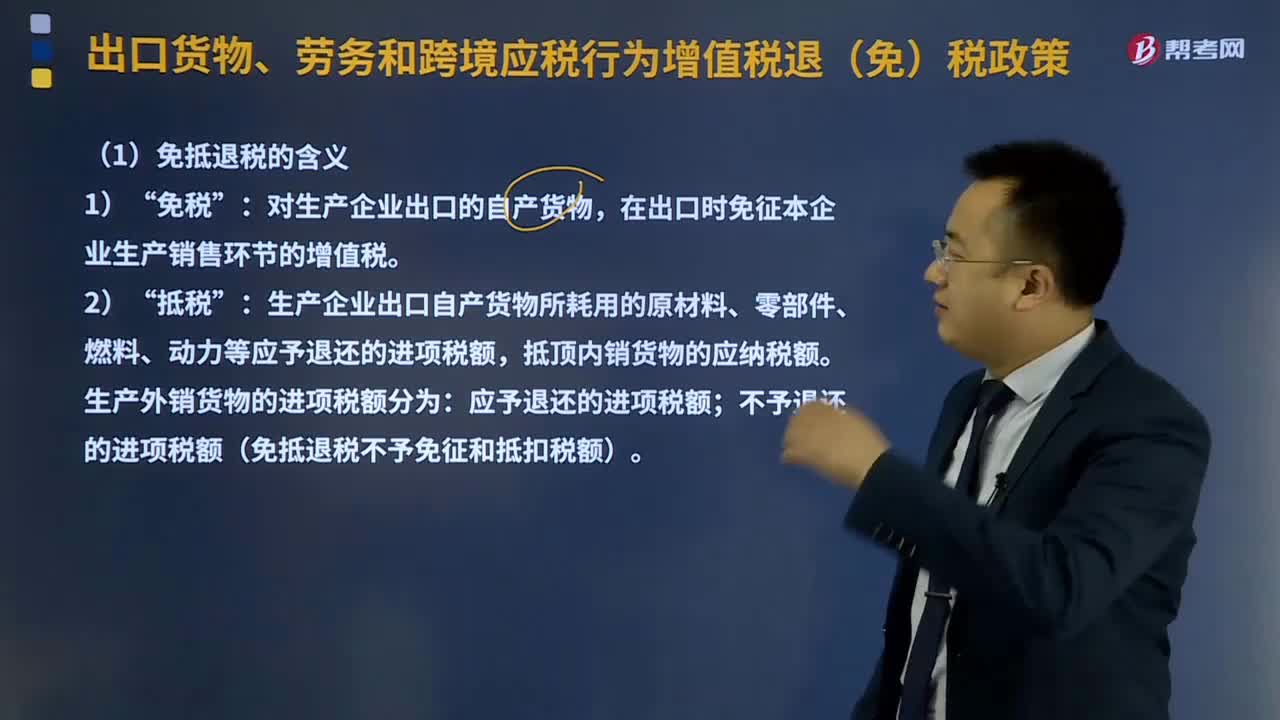

27:12生產企業(yè)適用的增值稅免抵退稅如何計算?:出口貨物、勞務、應稅行為的實際離岸價(FOB)。按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額)。在出口時免征本企業(yè)生產銷售環(huán)節(jié)的增值稅,生產企業(yè)出口自產貨物所耗用的原材料、零部件、燃料、動力等應予退還的進項稅額;抵頂內銷貨物的應納稅額。不予退還的進項稅額(免抵退稅不予免征和抵扣稅額)。

01:28

01:28直銷企業(yè)的稅務如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用。直銷員將貨物銷售給消費者時,直銷企業(yè)通過直銷員向消費者銷售貨物,直接向消費者收取貨款,直銷企業(yè)的銷售額為其向消費者收取的全部價款和價外費用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用。②直銷企業(yè)(直銷員)——消費者:

00:36

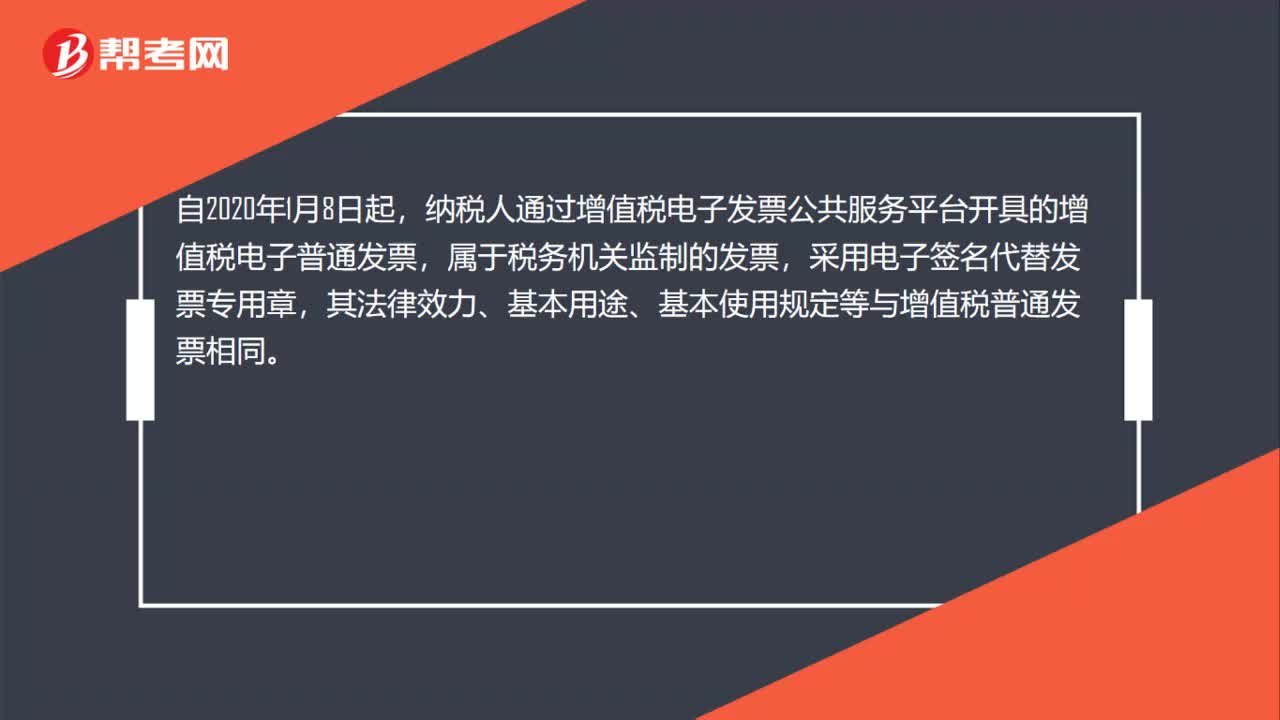

00:36以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?:以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?自2020年1月8日起,納稅人通過增值稅電子發(fā)票公共服務平臺開具的增值稅電子普通發(fā)票,屬于稅務機關監(jiān)制的發(fā)票,采用電子簽名代替發(fā)票專用章,其法律效力、基本用途、基本使用規(guī)定等與增值稅普通發(fā)票相同。

00:40

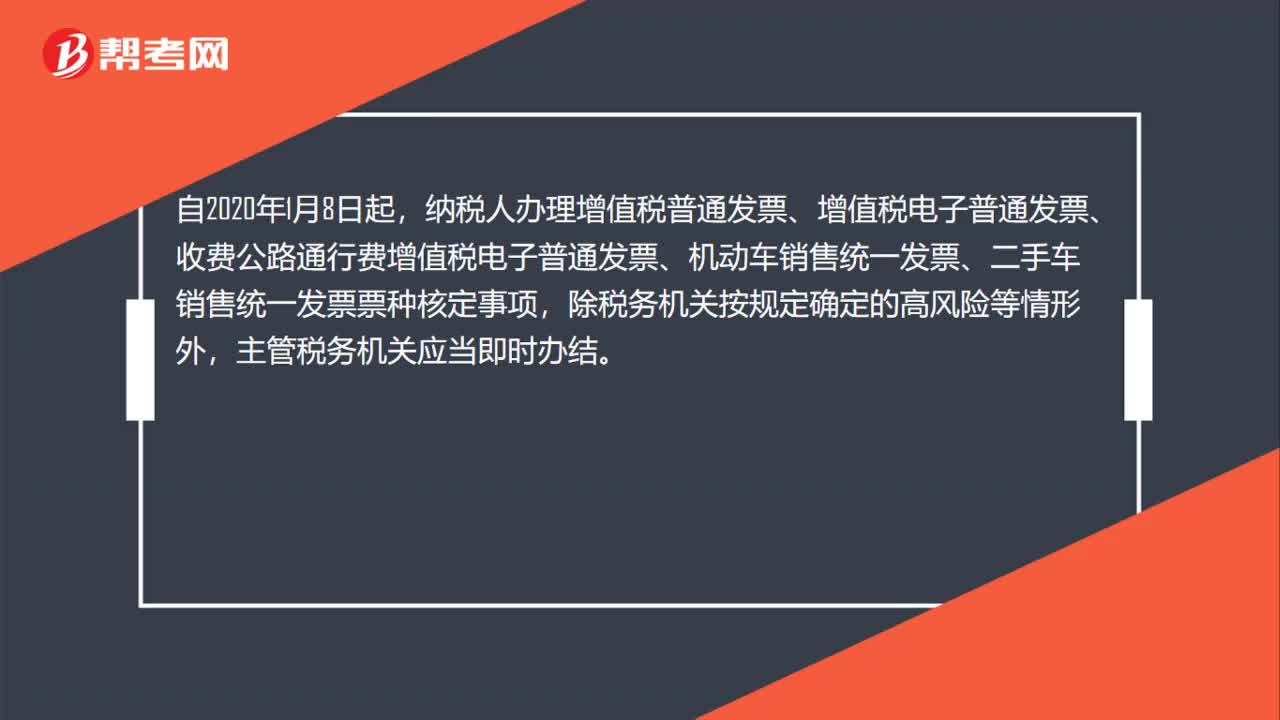

00:40納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?:納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?自2020年1月8日起,納稅人辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務機關按規(guī)定確定的高風險等情形外,主管稅務機關應當即時辦結。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產的所有權轉移給承租人,(2)承租人有購買租賃資產的選擇權,(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產的公允價值,除融資租賃以外的租賃為經營租賃:以經營租賃方式租入固定資產發(fā)生的租賃費支出:

05:43

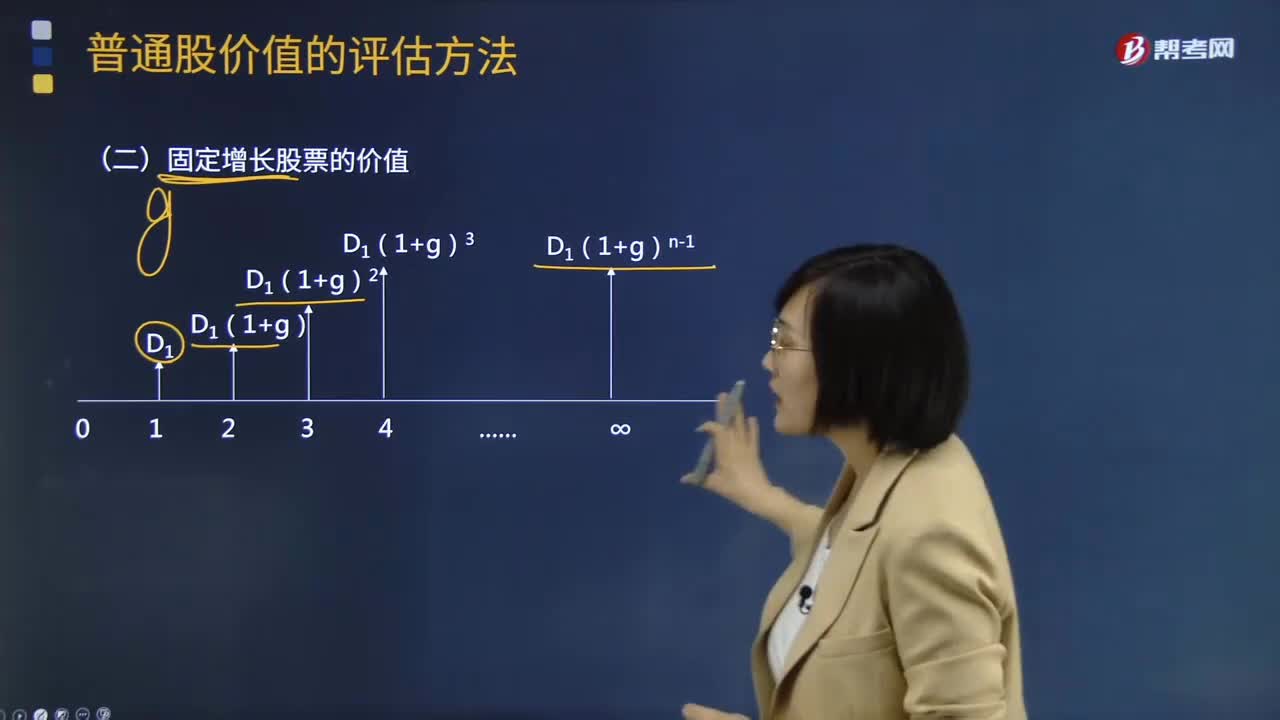

05:43如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內呈現(xiàn)出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內,股利成固定增長趨勢變動的股票。企業(yè)的股利不應當是不變的,但就整個平均來說應等于國民生產總值的成長率,或者說是真實的國民生產總值增長率加通貨膨脹率。【常見問題1】為什么0時點的股利不能作為股票估值的一部分,【答案】0時點的股利視為是已經發(fā)放的股利。

01:40

01:40零增長股票的價值如何計算?:零增長股票的價值如何計算?零增長說明每期股利相等,此時普通股票的價值相當于計算永續(xù)年金的現(xiàn)值。股票價值的含義:股票的價值是指其預期的未來現(xiàn)金流入的現(xiàn)值,股票的內在價值”未來股利不變。其支付過程是一個永續(xù)年金,股票價值V=DrS。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【例題·計算分析題】每年分配股利2元,必要報酬率為16%,則股票價值?

08:49

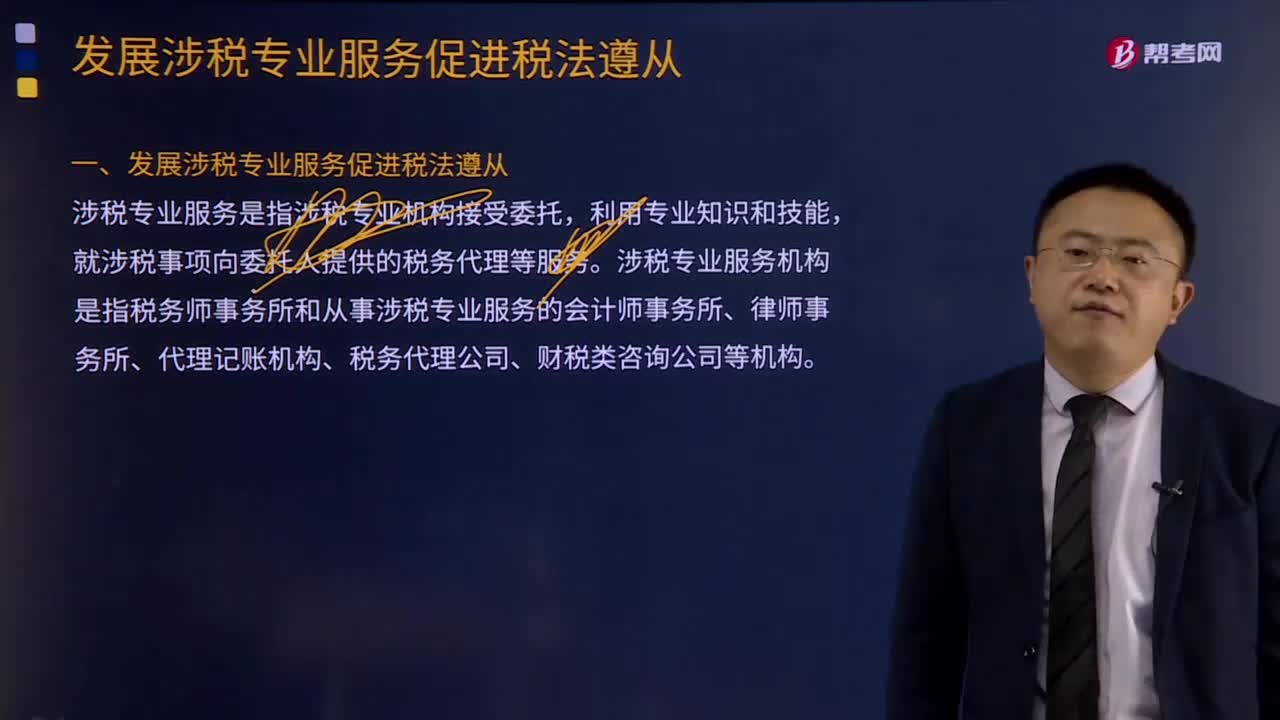

08:49發(fā)展涉稅專業(yè)服務如何促進稅法遵從?:涉稅專業(yè)服務是指涉稅專業(yè)機構接受委托,就涉稅事項向委托人提供的稅務代理等服務。涉稅專業(yè)服務機構是指稅務師事務所和從事涉稅專業(yè)服務的會計師事務所、律師事務所、代理記賬機構、稅務代理公司、財稅類咨詢公司等機構。涉稅專業(yè)服務機構涉稅業(yè)務內容:對納稅人、扣繳義務人提供的資料進行歸集和專業(yè)判斷,代理納稅人、扣繳義務人進行納稅申報準備和簽署納稅申報表、扣繳稅款報告表以及相關文件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日