下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:14

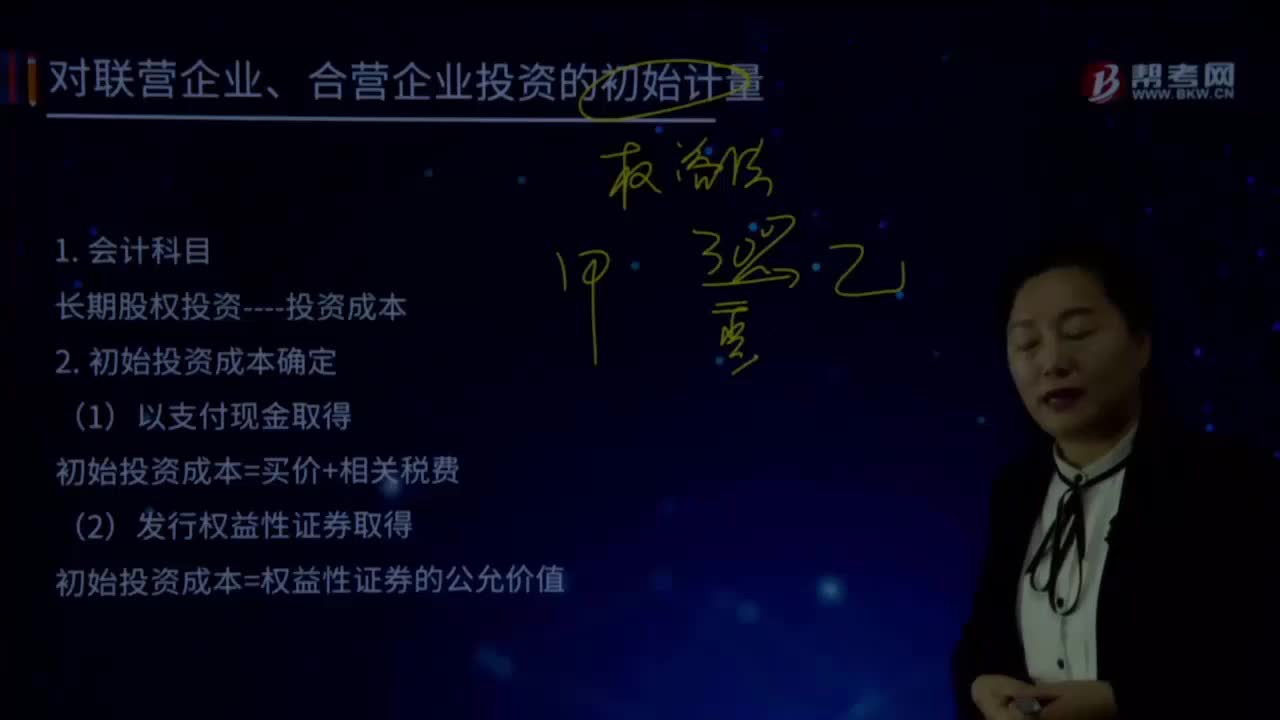

10:14什么是會(huì)計(jì)科目及初始投資成本確定?:什么是會(huì)計(jì)科目及初始投資成本確定?初始投資成本=買(mǎi)價(jià)+相關(guān)稅費(fèi)。初始投資成本=權(quán)益性證券的公允價(jià)值,【注意】初始投資成本不一定等于入賬價(jià)值,入賬價(jià)值=初始投資成本+營(yíng)業(yè)外收入,【提示1】支付價(jià)款中包含的股利作為應(yīng)收項(xiàng)目處理。不計(jì)入初始投資成本,【提示2】發(fā)行權(quán)益性證券的手續(xù)費(fèi)沖減資本公積—資本溢價(jià)。【例題·判斷題】增值稅一般納稅企業(yè)支付現(xiàn)金方式取得聯(lián)營(yíng)企業(yè)股權(quán)的

06:17

06:17存貨清查的會(huì)計(jì)科目是什么?:存貨清查的會(huì)計(jì)科目是什么?存貨清查是檢查存貨的儲(chǔ)存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類(lèi):【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤(pán)虧和盤(pán)損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤(pán)盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤(pán)盈數(shù);2.轉(zhuǎn)銷(xiāo)已批準(zhǔn)處理財(cái)產(chǎn)物資盤(pán)虧和盤(pán)損數(shù)。【提示】盤(pán)盈和盤(pán)虧的存貨,待處理財(cái)產(chǎn)損溢”

00:19

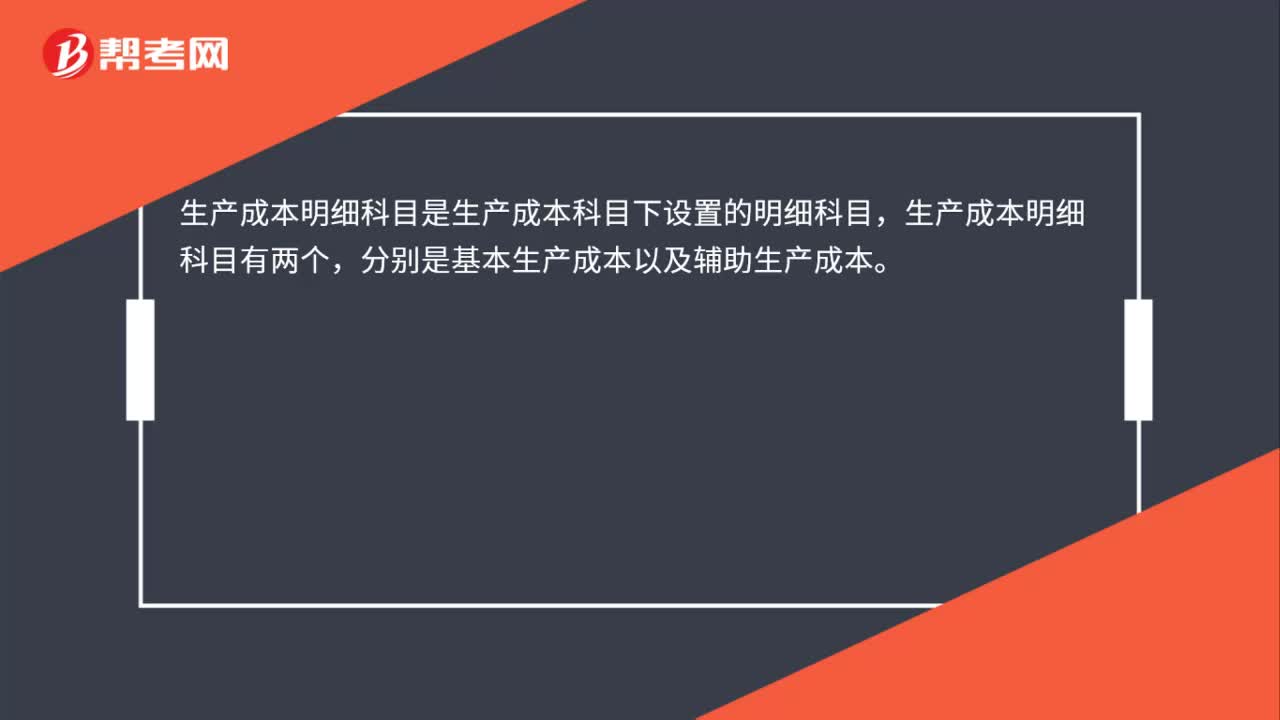

00:19生產(chǎn)成本明細(xì)科目是什么?:生產(chǎn)成本明細(xì)科目是生產(chǎn)成本科目下設(shè)置的明細(xì)科目,生產(chǎn)成本明細(xì)科目有兩個(gè),分別是基本生產(chǎn)成本以及輔助生產(chǎn)成本。

00:22

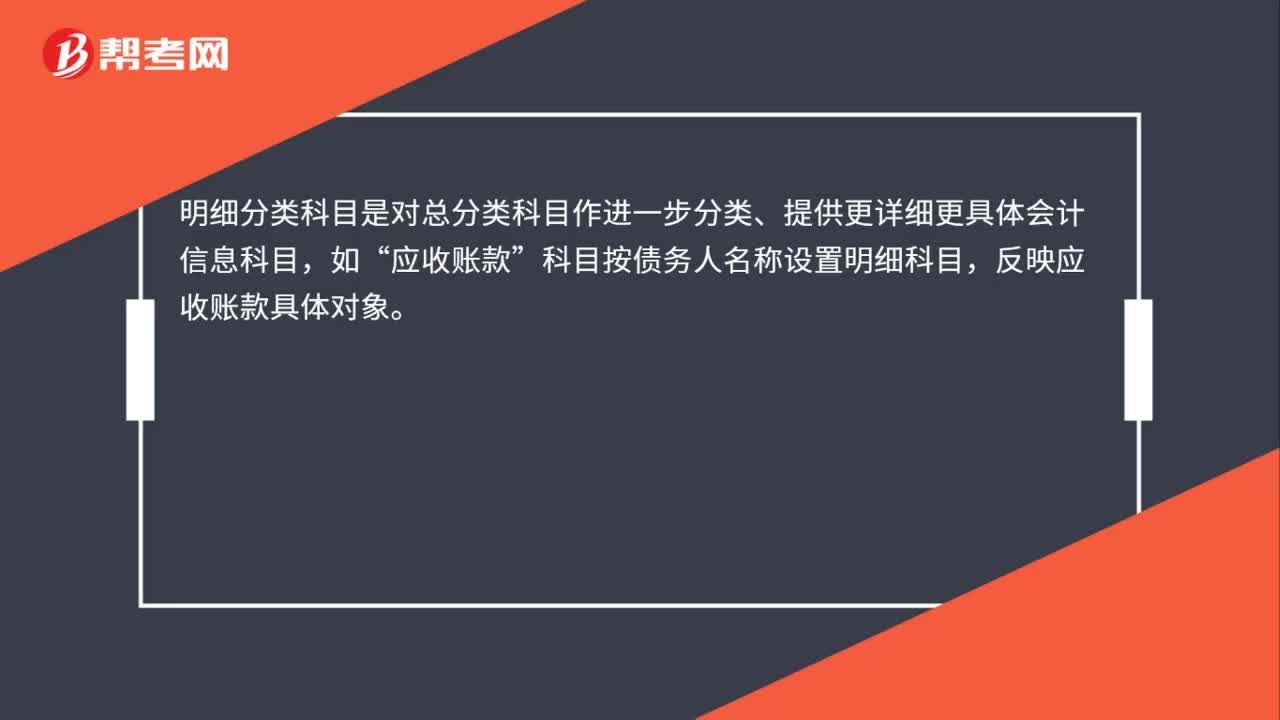

00:22明細(xì)分類(lèi)科目是什么?:明細(xì)分類(lèi)科目是什么?明細(xì)分類(lèi)科目是對(duì)總分類(lèi)科目作進(jìn)一步分類(lèi)、提供更詳細(xì)更具體會(huì)計(jì)信息科目,如“應(yīng)收賬款”科目按債務(wù)人名稱(chēng)設(shè)置明細(xì)科目,反映應(yīng)收賬款具體對(duì)象。

05:43

05:43成本中心的劃分和類(lèi)型有哪些?:成本中心的劃分和類(lèi)型有哪些?成本中心是指只對(duì)其成本或費(fèi)用承擔(dān)經(jīng)濟(jì)責(zé)任并負(fù)責(zé)控制和報(bào)告成本或費(fèi)用的責(zé)任中心。成本中心是責(zé)任會(huì)計(jì)中的責(zé)任中心之一。成本中心對(duì)其所從事的活動(dòng)享有成本決策權(quán)。成本中心的目標(biāo)或以最低的耗費(fèi)完成既定的產(chǎn)量;成本中心應(yīng)該是一個(gè)獨(dú)立的部分部門(mén),涉及到成本與利潤(rùn)的控制,成本中心的特點(diǎn):都可以確定為成本中心,(3)成本中心的職責(zé),成本中心的分類(lèi):

00:35

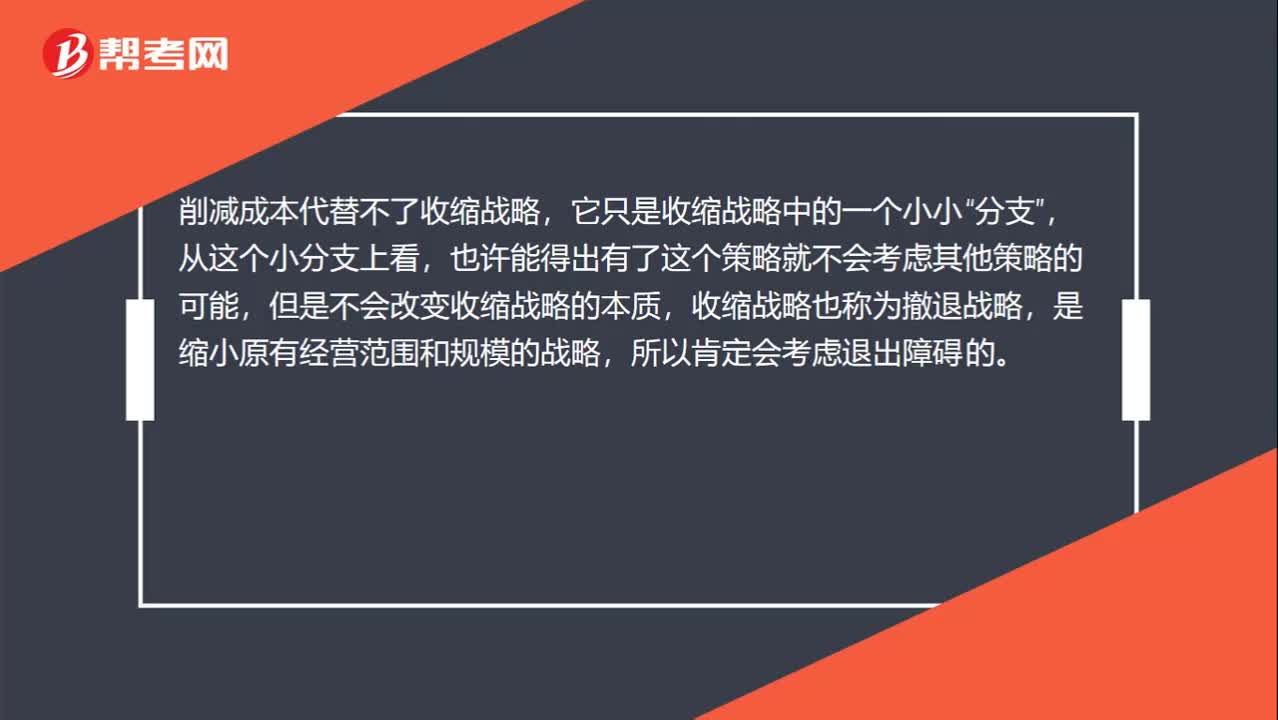

00:35收縮戰(zhàn)略削減成本后就不退出了,還考慮退出障礙嗎?:收縮戰(zhàn)略削減成本后就不退出了,還考慮退出障礙嗎?削減成本代替不了收縮戰(zhàn)略,它只是收縮戰(zhàn)略中的一個(gè)小小“從這個(gè)小分支上看,也許能得出有了這個(gè)策略就不會(huì)考慮其他策略的可能,但是不會(huì)改變收縮戰(zhàn)略的本質(zhì),收縮戰(zhàn)略也稱(chēng)為撤退戰(zhàn)略,是縮小原有經(jīng)營(yíng)范圍和規(guī)模的戰(zhàn)略,所以肯定會(huì)考慮退出障礙的。

16:44

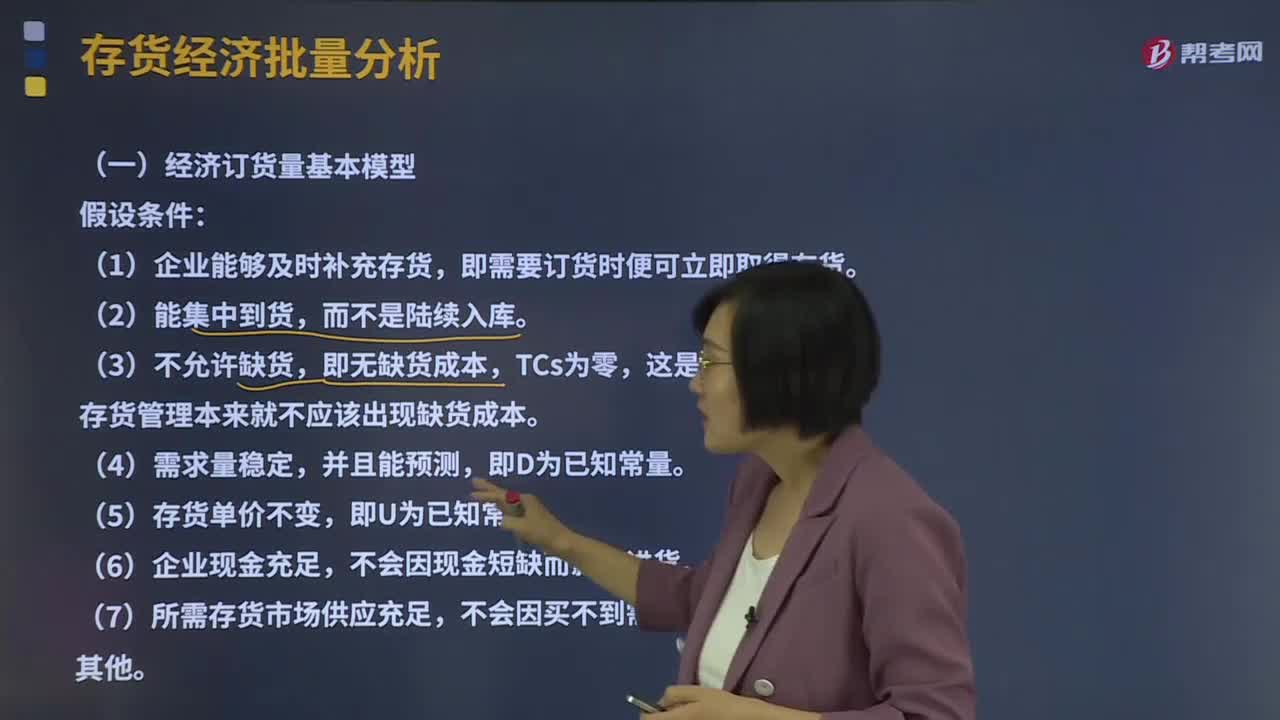

16:44經(jīng)濟(jì)訂貨量基本模型是什么?:該模型適用于整批間隔進(jìn)貨、不允許缺貨的存儲(chǔ)問(wèn)題,這是因?yàn)榱己玫拇尕浌芾肀緛?lái)就不應(yīng)該出現(xiàn)缺貨成本。存貨總成本=取得成本+儲(chǔ)存成本+缺貨成本(不存在):=購(gòu)置成本(無(wú)關(guān))+固定訂貨成本(無(wú)關(guān))+變動(dòng)訂貨成本+固定儲(chǔ)存成本(無(wú)關(guān))+變動(dòng)儲(chǔ)存成本:存貨相關(guān)總成本=變動(dòng)訂貨成本+變動(dòng)儲(chǔ)存成本=DQ×K+Q2×;KC為單位存貨的年儲(chǔ)存成本,訂貨周期及經(jīng)濟(jì)訂貨量占用資金。

05:43

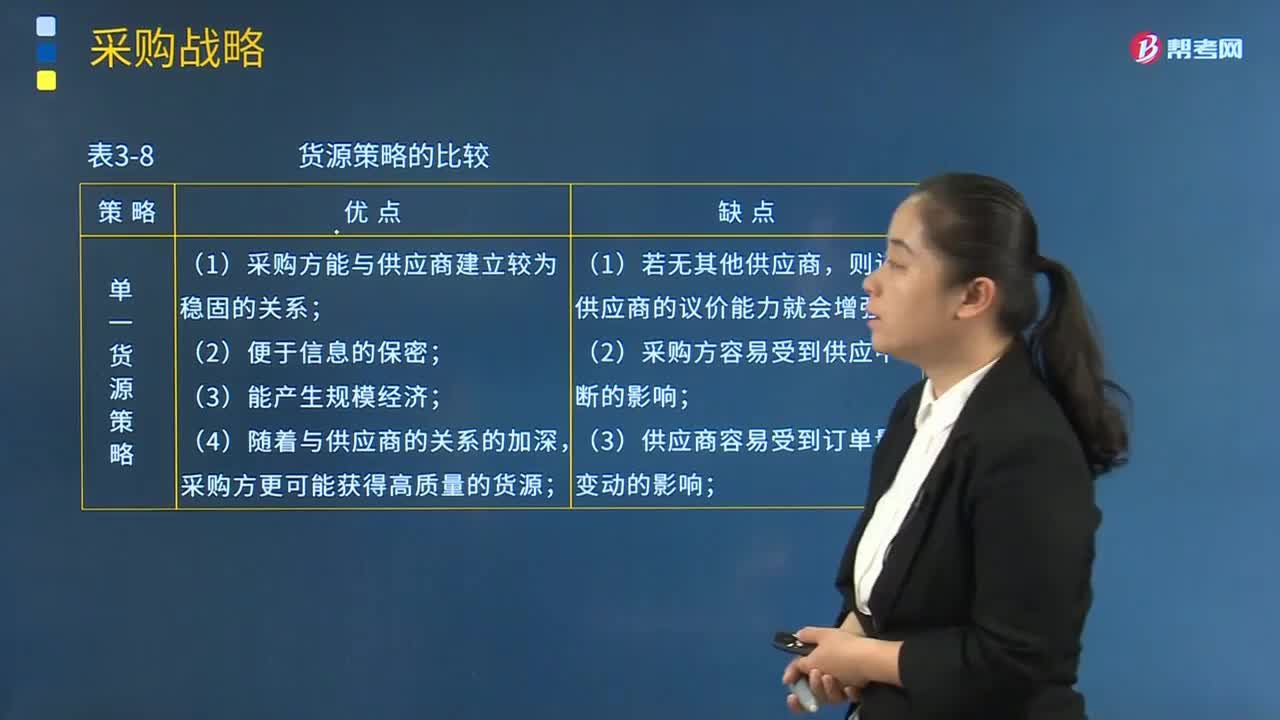

05:43貨源策略有哪幾種類(lèi)型?:貨源策略有單一貨源策略、多貨源策略和由供應(yīng)商負(fù)責(zé)交付一個(gè)完整的子部件三種。(1)采購(gòu)方能與供應(yīng)商建立較為穩(wěn)固的關(guān)系;采購(gòu)方更可能獲得高質(zhì)量的貨源。則該供應(yīng)商的議價(jià)能力就會(huì)增強(qiáng);(2)采購(gòu)方容易受到供應(yīng)中斷的影響;(3)供應(yīng)商容易受到訂單量變動(dòng)的影響。(2)一個(gè)供應(yīng)商的供貨中斷產(chǎn)生的影響較低;(3)供應(yīng)商之間的競(jìng)爭(zhēng)有利于對(duì)供應(yīng)商壓價(jià)。3.由供應(yīng)商負(fù)責(zé)交付一個(gè)完整的子部件:

00:41

00:41應(yīng)收賬款的機(jī)會(huì)成本為什么是應(yīng)收賬款占用資金應(yīng)計(jì)利息?:應(yīng)收賬款的機(jī)會(huì)成本為什么是應(yīng)收賬款占用資金應(yīng)計(jì)利息?機(jī)會(huì)成本是喪失的收益,應(yīng)收賬款是購(gòu)買(mǎi)方占用的企業(yè)的資金,如果這部分資金沒(méi)有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因?yàn)楸徽加昧耍髽I(yè)就喪失了本來(lái)可以賺取的收益,所以屬于機(jī)會(huì)成本,至于計(jì)算出來(lái)的指標(biāo)叫做應(yīng)收賬款應(yīng)計(jì)利息,只是一個(gè)翻譯過(guò)來(lái)的名稱(chēng)。

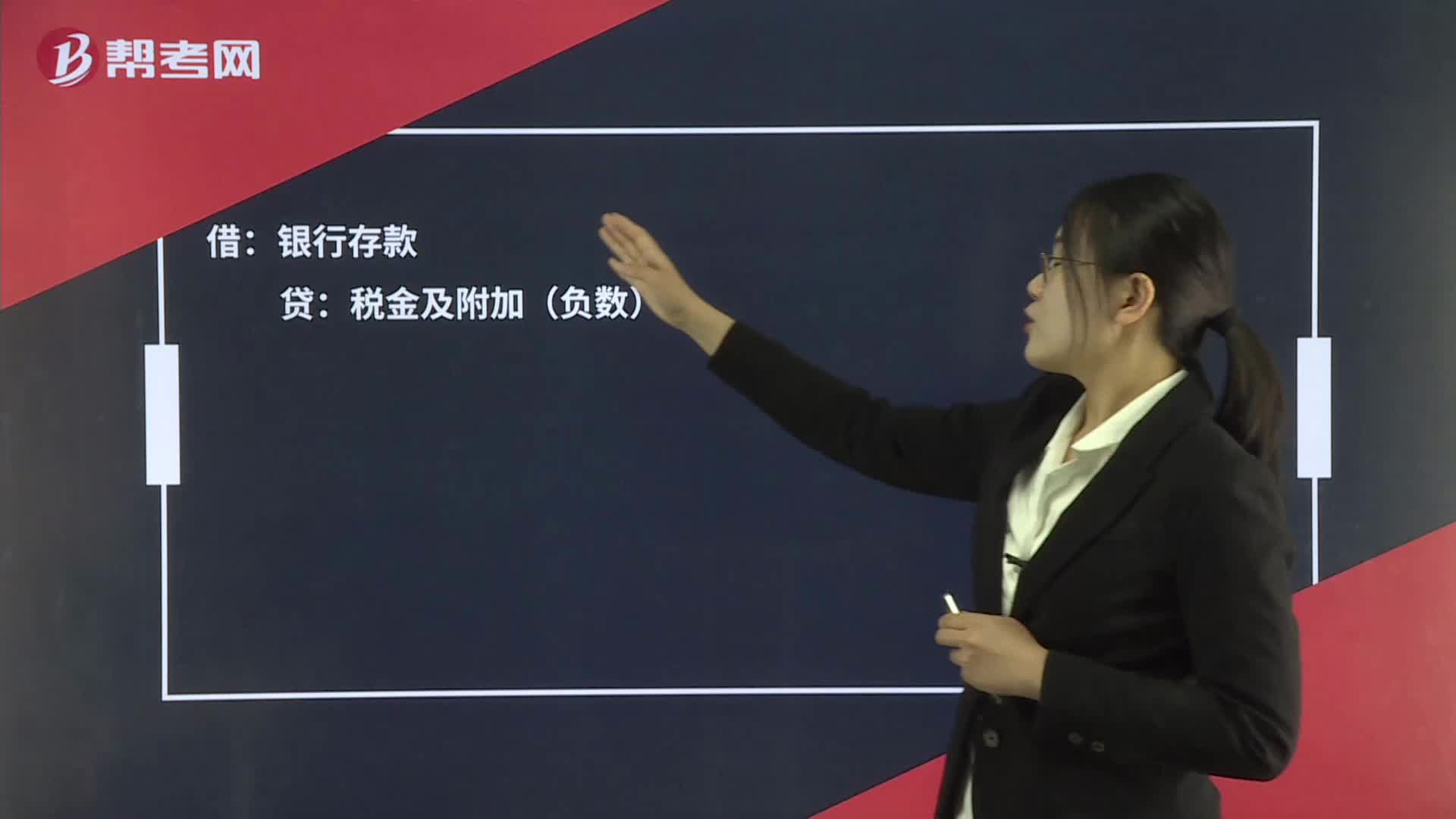

00:20

00:20城建稅多扣退回,記到什么科目?:城建稅多扣退回,記到什么科目?借:銀行存款:貸稅金及附加(負(fù)數(shù))

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對(duì)企業(yè)的第二次投資,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

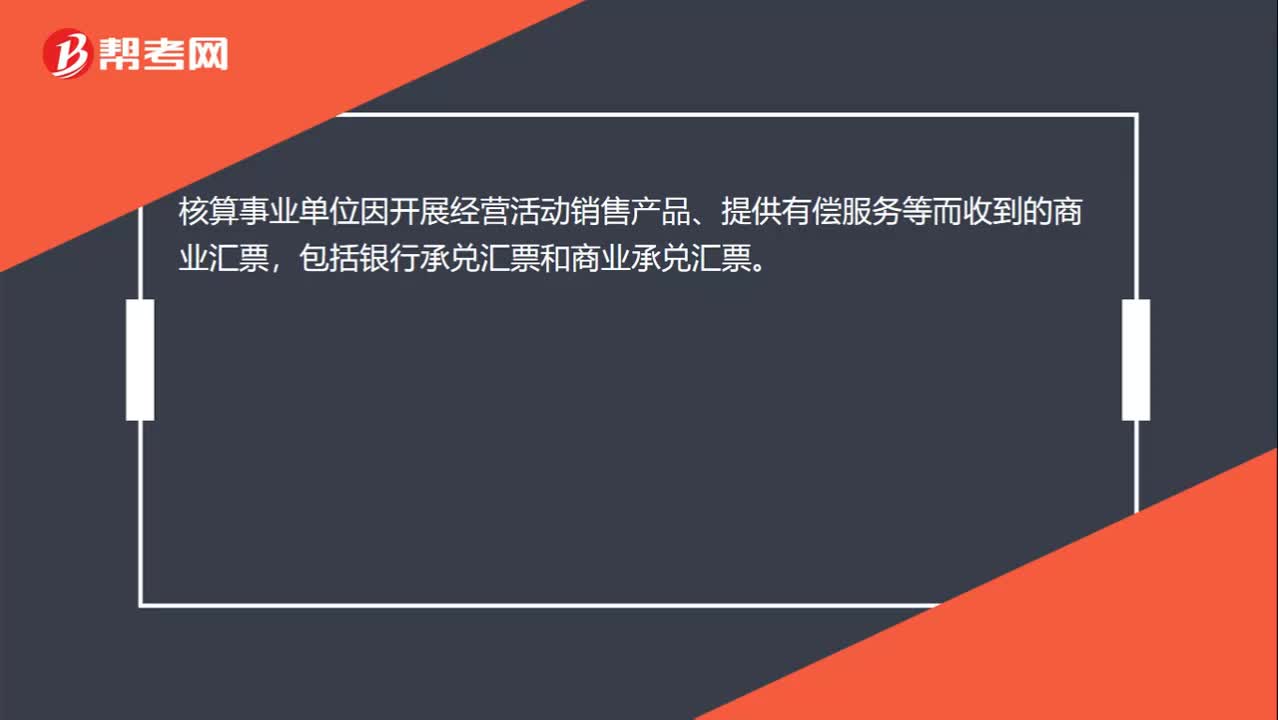

00:21

00:21應(yīng)收票據(jù)科目核算的是什么?:應(yīng)收票據(jù)科目核算的是什么?核算事業(yè)單位因開(kāi)展經(jīng)營(yíng)活動(dòng)銷(xiāo)售產(chǎn)品、提供有償服務(wù)等而收到的商業(yè)匯票,包括銀行承兌匯票和商業(yè)承兌匯票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日